Riassunto settimanale del 20/4/2026

Lo Stretto di Hormuz è aperto.

Bastano sei parole per spiegare perché i mercati, nelle ultime settimane, abbiano recuperato terreno con una velocità che ha sorpreso anche i più ottimisti.

Ma i mercati non si muovono mai su un unico binario: mentre la paura geopolitica si sgonfia, sotto la superficie cambiano gli equilibri.

Chi guida il rimbalzo, chi arranca e, soprattutto, cosa raccontano i numeri di chi i conti li fa ogni giorno: dagli analisti di Wall Street alle boutique del lusso, fino ai porti della Corea del Sud.

È una settimana che vale la pena leggere con attenzione, perché è qui che il mercato cambia davvero direzione.

1. Il mercato cambia passo

Nelle ultime settimane i mercati hanno mandato un segnale chiaro: la paura si è ridotta e gli investitori sono tornati a guardare ai fondamentali.

Dopo lo shock di marzo, gli indici hanno recuperato rapidamente fino ai massimi, ma il vero cambiamento è avvenuto sotto la superficie: è cambiata la leadership.

Per capire meglio questo passaggio, vale la pena partire da una prima fotografia del movimento settoriale da inizio marzo a oggi:

Il rimbalzo cambia volto

Il grafico mostra come i settori più colpiti nel mese di marzo (barre blu) – tecnologia, comunicazioni e consumi discrezionali – abbiano guidato il rimbalzo nel mese di aprile (barre azzurre), mentre l’energia, protagonista nella fase di tensione geopolitica, ha perso slancio.

Nella tabella emerge anche la forza degli emergenti, favorita dal calo del dollaro.

È il tipico segnale di un mercato che torna ad assumere rischio.

A rafforzare questa lettura è arrivata lo scorso venerdì una notizia chiave: la riapertura dello Stretto di Hormuz.

Dopo settimane di tensione, il ripristino della principale arteria energetica globale ha contribuito a ridurre i timori di uno shock sull’offerta di petrolio.

Non a caso, volatilità in calo e prezzi del greggio in discesa indicano che il mercato sta progressivamente “prezzando fuori” gli scenari più estremi.

A questo punto è utile allargare lo sguardo e osservare il grafico che segue per capire come si sono mossi i principali mercati mondiali dallo scoppio della guerra in Iran:

Wall Street torna al comando

Il recupero è diffuso, ma la leadership è americana: Nasdaq, Russell 2000 e S&P500 guidano il rimbalzo, mentre Europa e alcuni listini – come il DAX – restano più indietro.

È un segnale ricorrente: nelle fasi di stress, gli Stati Uniti mostrano una maggiore capacità di reazione.

Il punto chiave è che il mercato sta tornando a concentrarsi su utili e valutazioni, tornate più interessanti dopo la correzione.

Ma questo non significa che il rischio sia scomparso.

Il fronte iraniano resta un’incognita: la pressione economica potrebbe spingere verso negoziati, ma le dinamiche politiche e ideologiche rendono ogni previsione fragile.

In sintesi, il mercato oggi sta raccontando una storia di normalizzazione non ancora di piena tranquillità.

La paura si è ridotta, la leadership è tornata ai settori più legati alla crescita e gli Stati Uniti hanno confermato la loro maggiore forza relativa.

Ma sotto la superficie resta un equilibrio fragile, perché molto dipenderà dall’evoluzione del fronte geopolitico.

Per l’investitore, la lezione è chiara: non lasciarsi trascinare né dalla paura né dall’euforia, ma osservare dove tornano i capitali e quali segnali stanno davvero dando i prezzi.

È spesso lì, più che nei titoli dei giornali, che si comincia a capire dove sta andando il mercato.

2. Il lusso ha perso l’immunità

Per anni il settore del lusso europeo è sembrato quasi immune agli shock economici.

Oggi non è più così.

I dati del primo trimestre 2026 raccontano un mondo cambiato: il comparto resta solido, ma è entrato in una fase di normalizzazione, in cui non basta più il prestigio del marchio per garantire crescita e valutazioni elevate.

Pesano la guerra in Medio Oriente, la forza dell’euro, il rallentamento dei flussi turistici e un consumatore più prudente nei consumi discrezionali.

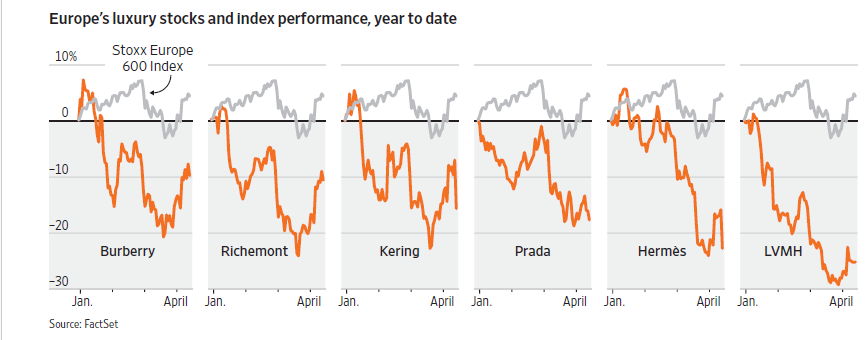

Per capire il clima del settore, conviene partire dall’andamento in Borsa, con il grafico che segue che confronta i principali titoli del lusso con l'indice Stoxx Europe 600.

Lusso europeo: recupero in ritardo

Dopo una fase di debolezza, i titoli stanno recuperando, ma restano indietro rispetto al mercato.

Il settore non è in crisi, ma ha perso quella capacità di sovraperformare che lo aveva caratterizzato negli anni recenti.

Un ritardo che riflette sia il contesto difficile, sia valutazioni oggi più interessanti.

La crisi in Medio Oriente ha colpito un’area che negli ultimi anni era diventata centrale per il lusso globale.

Il rallentamento delle vendite nei centri commerciali del Golfo e la minore presenza di turisti facoltosi in Europa hanno inciso sui ricavi di molti colossi del lusso.

A questo si è aggiunta la forza dell’euro, che ha reso più difficile trasformare in crescita contabile i risultati ottenuti fuori dall’Europa.

In questo scenario, Louis Vuitton Moët Hennessy (LVMH) conferma la sua solidità, ma con una crescita meno uniforme, come di seguito sintetizzato:

LVMH: crescita selettiva

La tabella evidenzia dinamiche divergenti: crescono i comparti Watches & Jewelry (orologi e gioielli) e Selective Retailing (distribuzione selettiva, come Sephora e travel retail), mentre rallenta il business "core" Fashion & Leather Goods (moda e pelletteria).

La tabella evidenzia dinamiche divergenti: crescono i comparti Watches & Jewelry (orologi e gioielli) e Selective Retailing (distribuzione selettiva, come Sephora e travel retail), mentre rallenta il business "core" Fashion & Leather Goods (moda e pelletteria).

Anche a livello geografico emerge una spaccatura: Stati Uniti e Asia ex Giappone tengono, mentre Europa e Giappone restano più deboli.

È il segnale di una crescita sempre più disomogenea.

Il vero cambio di percezione arriva però da Hermès.

Da sempre considerata una “cassaforte”, ha deluso le attese non per numeri negativi, ma per una crescita meno brillante del previsto.

Il rallentamento nel Medio Oriente ha incrinato l’idea di una crescita “intoccabile”, spingendo il mercato a riconsiderare i premi di valutazione.

Queste riflessioni ci portano al tema delle valutazioni, con il grafico che segue che mostra i multipli P/E (Prezzo/Utili) di Richemont (arancione), Hermès (viola) e Moncler (verde) dal 2014 ai giorni attuali:

Lusso: ritorno verso la media

Dopo gli eccessi del 2020-2022, le valutazioni si sono ridimensionate.

Oggi il mercato è più attento alla qualità degli utili e meno disposto a pagare qualsiasi prezzo per la crescita.

Non è un crollo, ma una fase di maggiore disciplina.

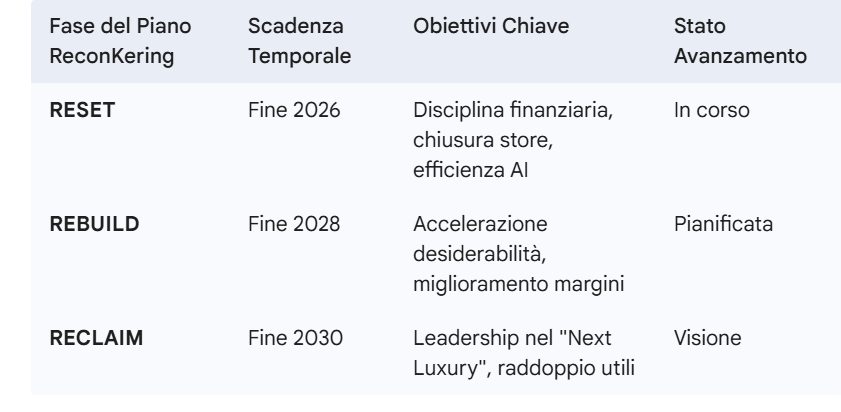

In questo contesto si inserisce il caso Kering, il più complesso ma anche il più interessante.

Kering: il piano di rilancio in tre fasi

La tabella sopra rappresentata sintetizza il piano di rilancio del colosso francese: RESET (riorganizzazione iniziale), REBUILD(ricostruzione) e RECLAIM (riconquista della leadership), con l’obiettivo di tornare protagonisti nel “next luxury” (nuova fase del lusso, più tecnologica e selettiva).

La tabella sopra rappresentata sintetizza il piano di rilancio del colosso francese: RESET (riorganizzazione iniziale), REBUILD(ricostruzione) e RECLAIM (riconquista della leadership), con l’obiettivo di tornare protagonisti nel “next luxury” (nuova fase del lusso, più tecnologica e selettiva).

La logica è chiara: meno dispersione, più efficienza, più attenzione a margini e organizzazione.

In concreto: meno negozi, più focus su prodotti ad alto valore aggiunto e maggiore integrazione tecnologica.

E qui veniamo al punto chiave.

Il lusso non vive più solo di creatività e status: oggi è anche disciplina operativa.

Tuttavia, conserva un vantaggio unico: il pricing power, cioè la capacità di aumentare i prezzi senza distruggere la domanda, perché vende desiderio.

Per questo i leader del settore restano vere “compounding machine”: aziende capaci di far crescere ricavi e profitti nel lungo periodo grazie a brand globali, margini elevati e clientela fedele.

In sintesi, il lusso oggi non è “in saldo”, ma in fase di selezione.

I marchi più forti restano solidi, mentre quelli in difficoltà possono diventare opportunità solo se accompagnati da strategie credibili.

La domanda per l’investitore non è se il settore tornerà a brillare, ma chi saprà trasformare questa transizione in un vantaggio competitivo duraturo.

3. Le banche vincono, l’economia tiene

Le grandi banche americane hanno aperto la stagione delle trimestrali con un messaggio chiaro: il sistema finanziario resta in ottima salute.

I principali istituti hanno generato circa 40 miliardi di dollari di utili, battendo le attese e dimostrando una notevole capacità di adattamento in un contesto di volatilità e tensioni geopolitiche.

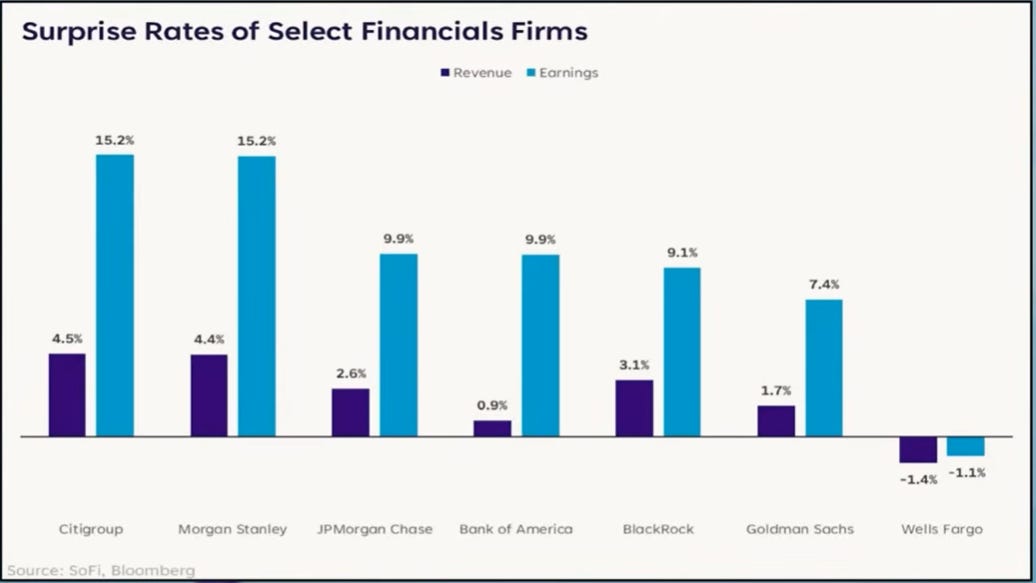

Per capire il tono di questi risultati, conviene partire dal grafico seguente che mostra le “sorprese” dei risultati rispetto alle stime degli analisti:

Banche USA: utili sopra le attese, ricavi più contenuti

Gli utili (barre azzurre) superano nettamente le aspettative, mentre i ricavi (barre viola) crescono in modo più contenuto.

Spiccano Citigroup e Morgan Stanley, mentre Wells Fargo è l’unica in lieve ritardo. Nel complesso emerge una buona solidità operativa, anche se non uniforme.

Il principale motore di questi risultati è il trading.

Le forti oscillazioni dei mercati – alimentate da tensioni geopolitiche e incertezza politica – hanno spinto gli investitori a ribilanciare i portafogli, generando ricavi elevati per le banche.

In questo contesto, la volatilità diventa un’opportunità più che un rischio per Wall Street.

Accanto a una finanza brillante, sorprende la tenuta del consumatore americano.

Nonostante il caro energia, la spesa tramite carta di credito resta solida e gli accantonamenti sui crediti non mostrano segnali di deterioramento significativo.

Un’indicazione importante: la pressione sulle famiglie, per ora, è gestibile.

I rischi però non mancano.

Jamie Dimon, CEO di JPMorgan e una delle voci più autorevoli della finanza globale, ha richiamato l’attenzione sul possibile peggioramento del ciclo del credito: eventuali aumenti dei default potrebbero emergere più avanti, quando l’economia rallenterà.

È un rischio tipico dei cicli finanziari, spesso sottovalutato nelle fasi positive.

Nel frattempo, resta vivace l’attività di fusioni e acquisizioni, segno di un sistema ancora dinamico, mentre il dibattito sulle nuove regole di capitale divide il settore tra chi vede opportunità e chi teme maggiori vincoli.

In sintesi, queste trimestrali raccontano un’America che tiene: una Wall Street forte, sostenuta dalla volatilità, e una Main Street (l’economia reale fatta di consumi, imprese e famiglie) che continua a reggere meglio del previsto.

Per gli investitori, il sistema bancario resta uno dei migliori indicatori per capire dove sta andando davvero l’economia.

4. Tra dati macro e trimestrali: sette giorni chiave

La settimana dal 20 al 24 aprile offre pochi dati, ma molto mirati.

Il passaggio chiave è giovedì 23 aprile, con i PMI (indici dei direttori degli acquisti), indicatori anticipatori che misurano lo stato di salute di industria e servizi.

Si parte con Francia (ore 09:15) e Germania (09:30), per poi passare agli Stati Uniti (15:45), insieme alle richieste di sussidi di disoccupazione (14:30), termometro della tenuta del mercato del lavoro.

Venerdì 24 aprile riflettori sulla fiducia dei consumatori USA (16:00), utile per capire la forza della domanda interna.

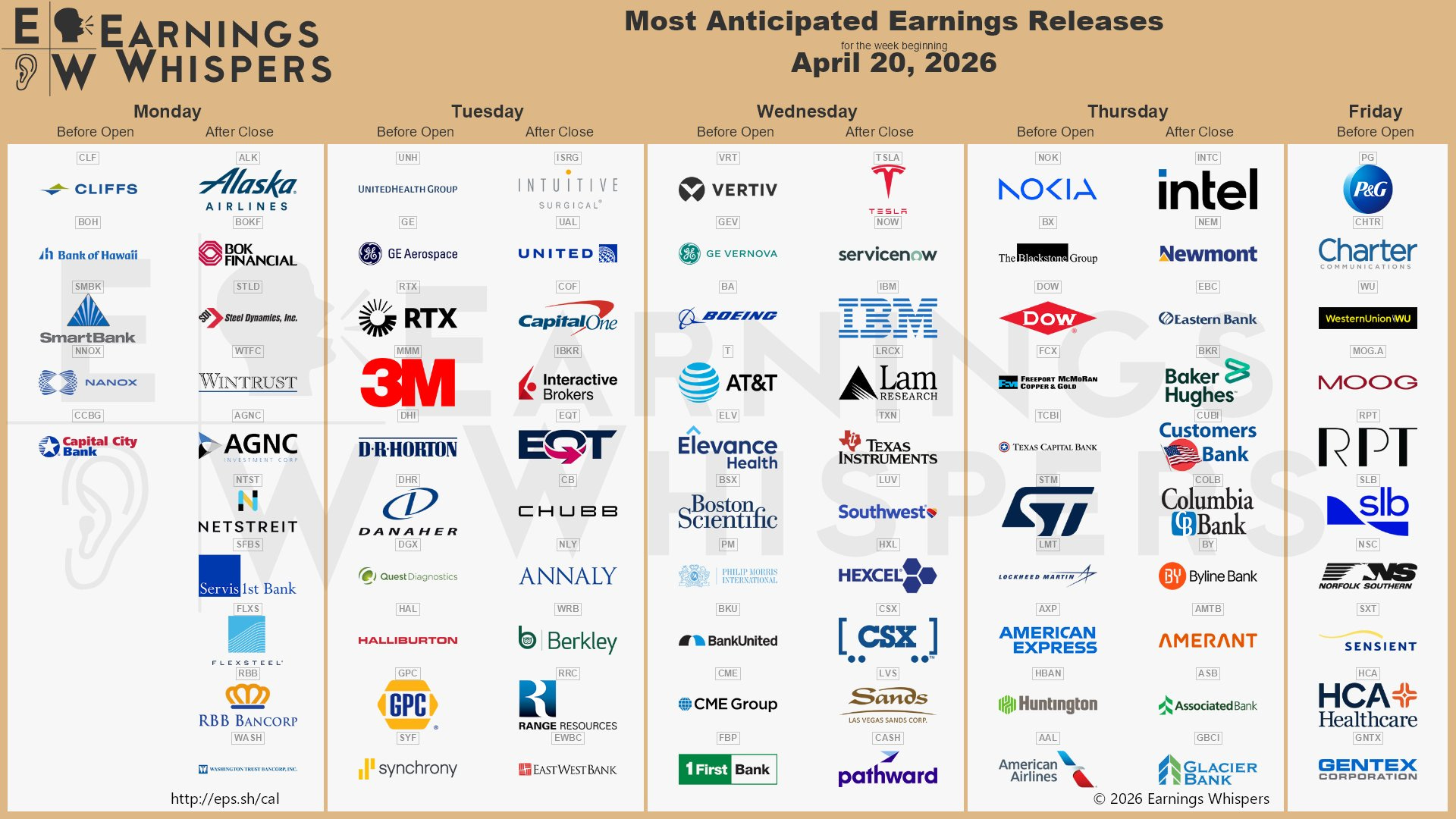

Sul fronte trimestrali, la settimana entra nel vivo, come mostra la tabella che segue:

Trimestrali: i nomi chiave della settimana

I nomi più attesi sono Tesla e IBM (mercoledì), Intel, American Express e Nokia (giovedì), mentre venerdì toccherà a Procter & Gamble, Charter e SLB.

In sintesi, sarà una settimana concreta e molto utile per capire se il recente recupero dei mercati poggia davvero su un miglioramento dell’attività economica e degli utili, oppure soprattutto sulle aspettative.

5. Il grafico della settimana: il segnale che arriva da lontano

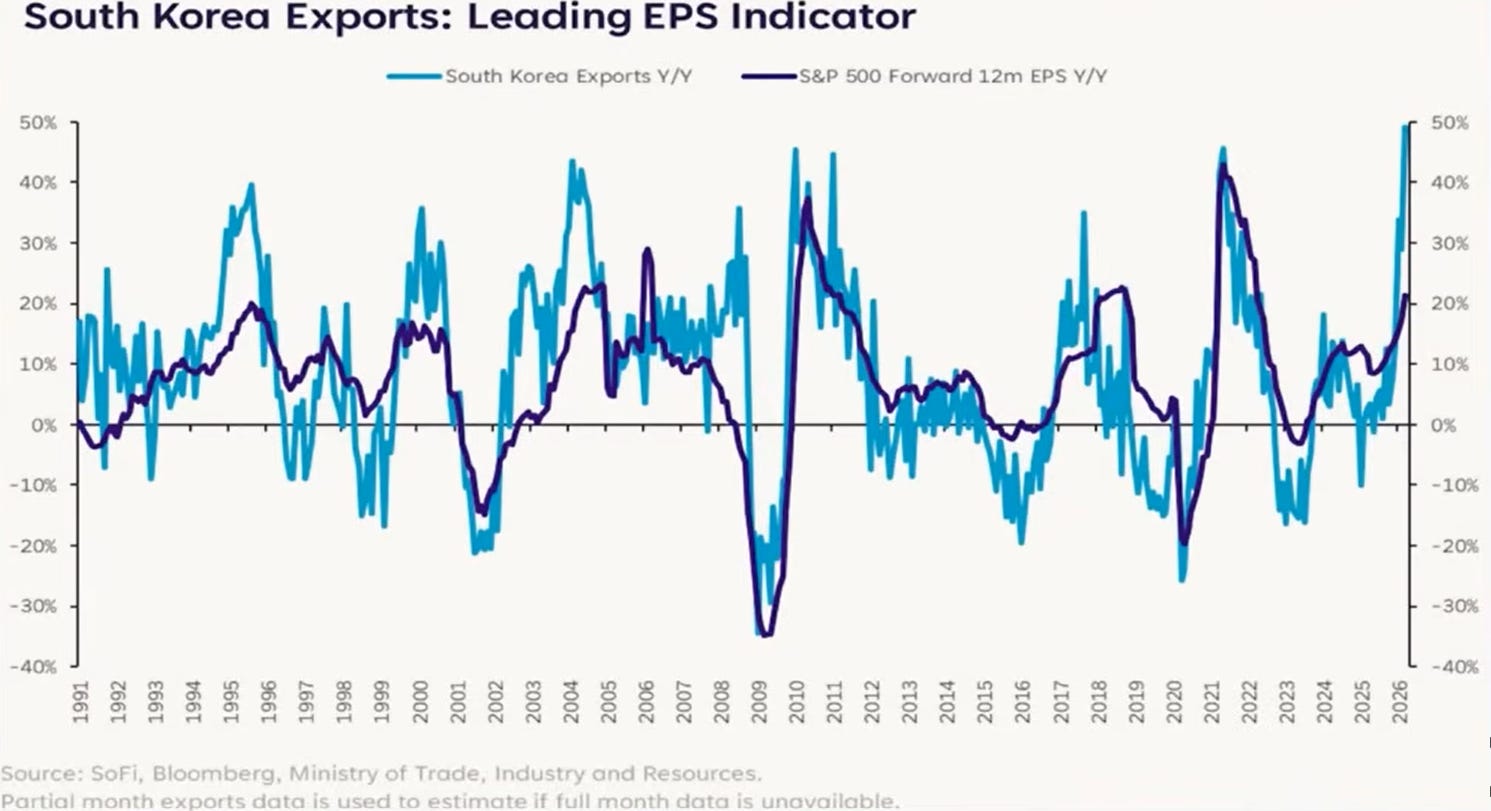

A prima vista può sembrare curioso che, per capire dove stanno andando gli utili di Wall Street, convenga guardare a migliaia di chilometri di distanza, verso i porti e le fabbriche della Corea del Sud.

Eppure è proprio ciò che suggerisce il grafico che segue, che confronta le esportazioni della Corea del Sud (linea azzurra) con la crescita attesa degli utili per azione dell’S&P500 (linea blu).

Export coreani: un’anticipazione degli utili globali

Il messaggio è semplice: quando l’export coreano accelera o rallenta, anche le attese sugli utili delle aziende americane tendono a seguire con poco ritardo.

Il motivo è strutturale.

La Corea del Sud è fortemente esposta al commercio globale e ai settori più ciclici, come tecnologia e semiconduttori.

Quando la domanda mondiale cambia direzione, è tra i primi Paesi a registrarlo. E ciò che accade lì finisce, prima o poi, nei conti delle grandi aziende americane.

Oggi questo legame è ancora più forte. Una parte rilevante dell’export coreano è legata ai chip, cuore della nuova economia digitale.

Per questo è diventato un vero sensore anticipatore non solo del ciclo industriale, ma anche della filiera tecnologica globale.

Il recente rimbalzo delle esportazioni suggerisce che il quadro sugli utili potrebbe restare più solido di quanto il mercato tema.

Non è una certezza, ma un segnale utile.

In sintesi, per capire dove va la crescita, non basta guardare la Borsa.

A volte bisogna osservare dove si muovono prima le merci, perché spesso è lì che cominciano a comparire i segnali più "sinceri" dell'economia.

E oggi quei segnali, almeno per ora, dicono che il motore globale potrebbe essere meno debole di quanto sembri.

Conclusioni

Tre storie in apparenza distanti, un filo comune: i mercati premiano chi sa adattarsi.

L’azionario ha smesso di prezzare il peggio ed è tornato a concentrarsi sugli utili; le banche dimostrano che la volatilità, se ben gestita, può diventare un alleato; il lusso ricorda che anche i grandi marchi hanno bisogno di disciplina operativa.

E i segnali dalla Corea del Sud suggeriscono che il ciclo globale sia più resiliente di quanto si temesse.

Siamo in una fase di normalizzazione, non di capitolazione.

Per un investitore, è una differenza sostanziale.

Come scrisse Sir John Templeton, uno tra i più grandi investitori value della storia:

"I mercati “toro” nascono nel pessimismo, crescono nello scetticismo, maturano nell'ottimismo e muoiono nell'euforia."

Se la mappa è corretta, il viaggio è ancora lungo.

Arrivederci alla prossima newsletter!

Filippo Pasini e Roberto Russo

Le informazioni e le opinioni espresse in questo documento sono prodotte da Filippo Pasini e Roberto Russo al momento della pubblicazione e sono suscettibili di modifiche in ogni momento successivo alla stessa.

Il presente documento è stato redatto unicamente a scopo informativo e non rappresenta pertanto né un’offerta né un invito, da parte o per conto di Filippo Pasini, Roberto Russo o della società “Il Valore Conta S.r.l.”, ad acquistare o vendere un determinato titolo o strumenti finanziari collegati o a porre in essere eventuali strategie di trading in un determinato ordinamento giuridico.