Riassunto settimanale del 13/4/2026

I mercati adorano le tregue.

Bastano poche ore senza tensioni, un rimbalzo ben costruito e qualche dato sopra le attese per far tornare l’ottimismo.

Perché questa è una guerra che non conviene a nessuno: il Medio Oriente rischia di soffocare la propria rendita energetica con il blocco di Hormuz, la Cina vede minacciata la linfa della sua crescita, gli Stati Uniti si espongono a un conflitto sempre più impopolare e fiscalmente insostenibile, mentre l’Europa paga il conto più immediato tra inflazione, stagnazione e nuove pressioni migratorie.

Ma dietro questa razionalità, ora servono i fatti: perché le tregue muovono i prezzi, ma solo la realtà li sostiene.

1. Hormuz: tregua nei titoli, tensione nei fatti

Nel giro di poche ore Donald Trump è passato da toni drammatici all’annuncio di un cessate il fuoco temporaneo. È una dinamica che i mercati conoscono bene: prima il panico, poi il sollievo, infine i dubbi.

Perché una tregua può abbassare il rumore, ma non risolve ciò che conta davvero: il flusso di energia.

Il sollievo dei mercati è stato rapido: il petrolio ha corretto, il gas europeo è sceso, gli indici azionari hanno recuperato e i rendimenti obbligazionari si sono allentati. In sostanza, gli investitori hanno iniziato a scontare uno scenario di de-escalation.

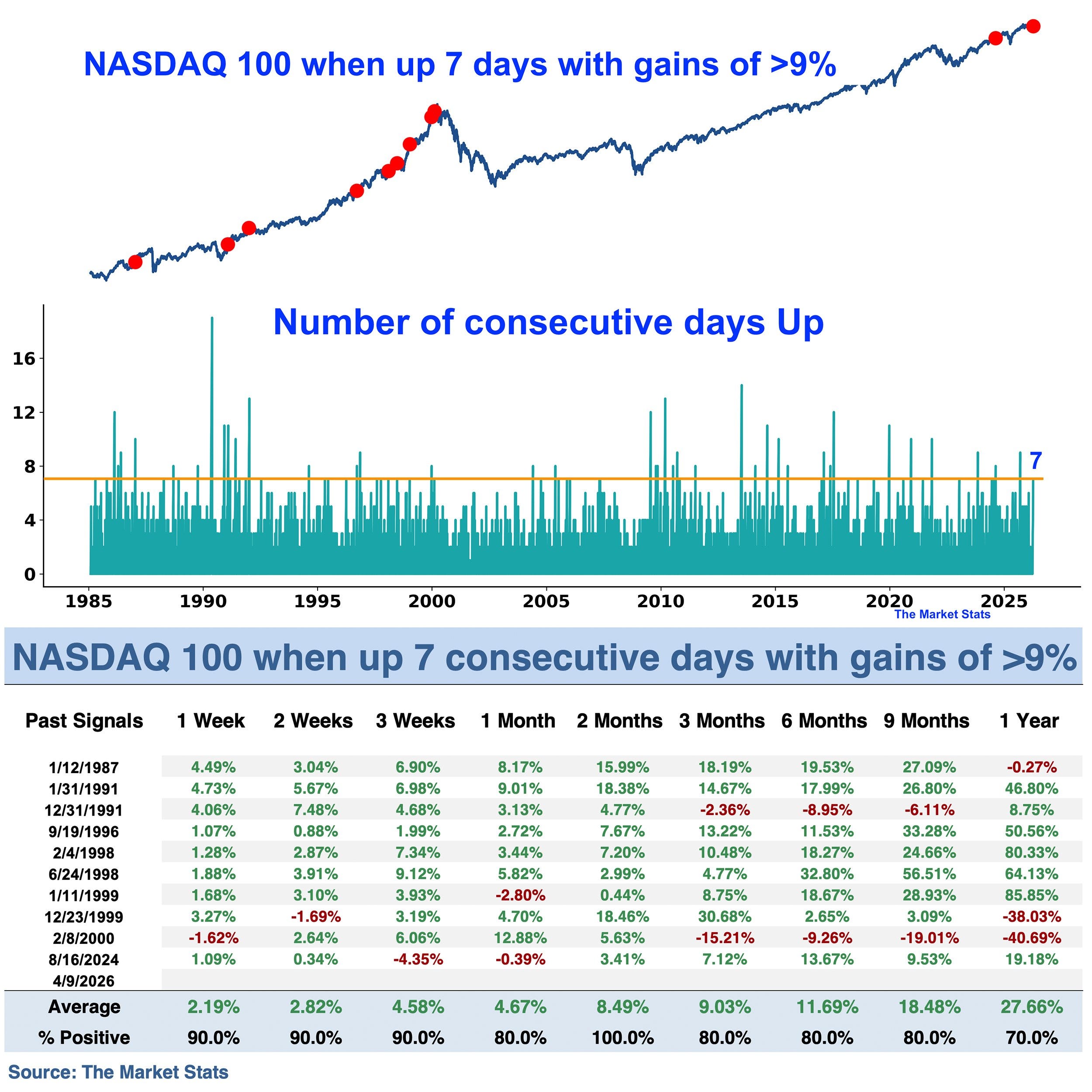

Per capire quanto il mercato si sia mosso in fretta, osserviamo innanzitutto la reazione del Nasdaq100, rappresentata nel grafico che segue:

Quando il mercato corre troppo

Il mercato dei titoli tecnologici ha registrato 7 sedute consecutive di rialzo con un guadagno complessivo superiore al 9%.

Il grafico mostra quanto siano rari questi episodi dal 1985 a oggi: non si tratta di semplici recuperi tecnici, ma di movimenti che segnalano un forte ritorno dell’ottimismo.

Quando il mercato corre così velocemente spesso anticipa il futuro. Il problema è che non sempre il futuro arriva con la stessa rapidità.

Ed è qui che la lettura si fa più interessante.

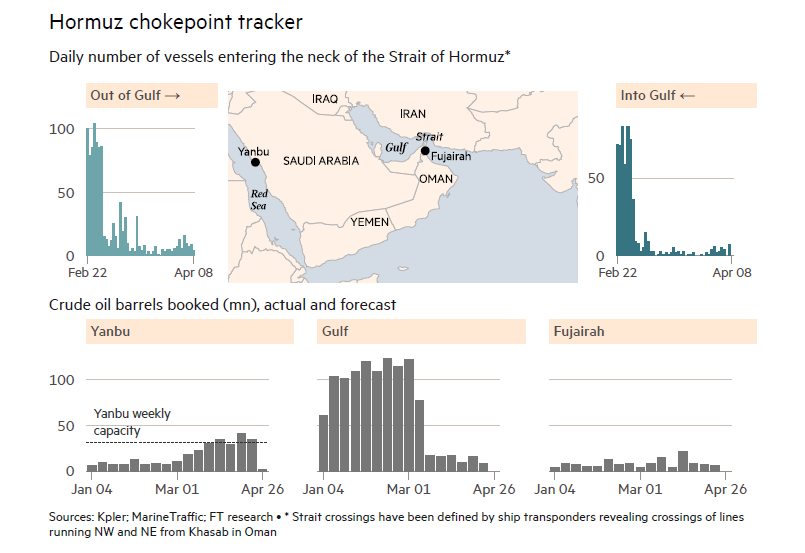

Mentre i listini festeggiano, la realtà dei traffici energetici racconta una storia più prudente.

Le Borse si muovono sulle aspettative. Le navi solo quando possono farlo davvero.

Il grafico che segue evidenzia il forte rallentamento dei flussi navali nei principali snodi collegati allo Stretto di Hormuz, mostrando un calo significativo della capacità di transito e dei volumi prenotati:

Petrolio: rotte marittime sotto pressione nel Golfo

Se le navi rallentano o restano ferme, il problema non è più solo geopolitico ma economico.

Meno traffico significa più rischio di colli di bottiglia, più incertezza sull’offerta e quindi maggiore volatilità sui prezzi del petrolio.

Questo è il cuore della questione. Il mercato può accontentarsi per qualche seduta della parola “tregua”, ma l’economia reale ha bisogno di qualcosa di molto più concreto: che il petrolio torni a passare, che le rotte siano davvero percorribili e che il transito non resti soggetto a controllo politico o militare.

Se questo non accadrà, il rischio è di entrare in una fase nuova, in cui Hormuz resta formalmente aperto ma di fatto condizionato da un controllo strategico permanente.

È in questo contesto che si inseriscono i negoziati tra Stati Uniti e Iran.

Sul tavolo non c’è solo la riapertura della navigazione, ma un intreccio di richieste: programma nucleare, sanzioni, milizie e presenza americana nell’area.

Prima ancora dei contenuti, conta capire chi sono gli attori chiamati a gestire una trattativa così delicata, di seguito raffigurati:

USA-Iran: i protagonisti del negoziato

- JD Vance. Vicepresidente degli Stati Uniti, guida la delegazione. La sua presenza è il vero segnale politico: non è solo un negoziatore, ma colui che può dare legittimità a un eventuale accordo.

- Steve Witkoff. Inviato speciale della Casa Bianca. Ha un ruolo operativo nei negoziati internazionali ed è il “tecnico” del tavolo.

- Jared Kushner. Uomo di fiducia di Trump, porta esperienza negoziale e forte connotazione politica.

- Mohammad Bagher Ghalibaf. Presidente del Parlamento iraniano e capo delegazione. Garantisce copertura politica interna.

- Abbas Araghchi. Ministro degli Esteri, diplomatico esperto e vero architetto negoziale iraniano.

Non è un dettaglio secondario. Quando in gioco ci sono nucleare, Hormuz e presenza militare, la distanza tra dichiarazioni e compromessi può essere molto ampia.

Per questo, più degli annunci, conta la capacità politica dei protagonisti di trasformare le intenzioni in risultati.

Spostandoci sul concreto, la tabella che segue sintetizza i punti chiave del confronto tra Stati Uniti e Iran, mettendo a confronto le rispettive posizioni sui dossier più sensibili:

Negoziato USA-Iran: i principali nodi irrisolti

Il quadro che emerge è quello di una trattativa ancora lontana da un equilibrio.

I margini di dialogo esistono, ma restano limitati sui temi centrali: navigazione, uranio, sanzioni, milizie e presenza militare.

Washington chiede garanzie verificabili e contenimento militare; Teheran pretende la revoca delle sanzioni e il riconoscimento della propria autonomia strategica. Ne deriva un negoziato in cui prevalgono ancora divergenze profonde.

Gli scenari restano due:

- una trattativa lunga ma sufficiente a evitare la guerra;

- un negoziato che serve a guadagnare tempo prima di una nuova escalation.

C’è poi un elemento da non sottovalutare: al tavolo non siedono formalmente né Israele né le monarchie del Golfo, mentre compare il Pakistan, segnale di un intreccio più ampio in cui il ruolo della Cina resta centrale.

Non è solo una crisi regionale: riguarda rotte commerciali, energia ed equilibri globali.

Per i mercati, la domanda è concreta: la tregua è sufficiente a ridurre il rischio inflazionistico e a riaprire lo spazio per futuri tagli dei tassi?

Una prima risposta arriva dal mercato obbligazionario.

Per capirlo, osserviamo il rendimento del Treasury USA a 2 anni nel corso del 2026, tra gli indicatori più sensibili alle attese sulla Federal Reserve:

Treasury USA a 2 anni: rendimenti in equilibrio instabile

Dopo una fase iniziale di relativa stabilità, il rendimento ha registrato un primo calo, seguito da una risalita decisa con l’intensificarsi del conflitto in Iran.

Nell’ultima settimana si è osservato un parziale ritracciamento, in coincidenza con lo spiraglio diplomatico.

Il segnale è chiaro: nonostante la tregua, il mercato non appare ancora convinto che il rischio energetico si sia ridimensionato al punto da riportare sotto controllo le aspettative di inflazione.

In altre parole, la tregua politica non si è ancora trasformata in vera tranquillità monetaria.

Qui la lettura cambia.

Il rimbalzo degli indici racconta il sollievo.

Il calo del petrolio racconta la speranza.

Ma il Treasury a 2 anni racconta la cautela.

E quando queste tre narrazioni divergono, è spesso il mercato obbligazionario quello che merita più attenzione.

In definitiva, il quadro resta quello di un equilibrio fragile.

Se il petrolio e il gas torneranno davvero a fluire con continuità, la tregua potrà trasformarsi in qualcosa di più credibile e i mercati avranno spazio per consolidare il recupero.

Ma se Hormuz resterà un collo di bottiglia, se i traffici continueranno a rallentare e se il negoziato mostrerà i suoi limiti, allora il sollievo di oggi rischierà di apparire solo come una pausa dentro una crisi più lunga.

In quest’ultimo caso, i mercati potrebbero scoprire che il problema non era la guerra in sé, ma il prezzo del suo equilibrio apparente.

Le prossime settimane diranno se questa tregua può diventare qualcosa di più: non ancora una soluzione, ma almeno un primo passo verso una normalizzazione più solida.

2. Il mercato vuole gli utili. Ma veri

La nuova stagione delle trimestrali americane si apre sotto il segno di aspettative molto elevate.

Il mercato si attende che nel primo trimestre del 2026 gli utili delle società dell’indice S&P500 crescano in modo deciso, alimentando l’idea che l’economia americana possa ancora sostenere una nuova fase di espansione degli utili.

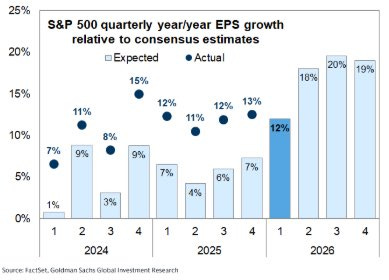

Per capire da dove nasce questo ottimismo, è utile osservare il grafico che segue, che mette a confronto la crescita trimestrale degli utili per azione (EPS) dell’S&P500 tra valori attesi e risultati effettivi:

Utili S&P500: crescita sostenuta ma sotto le attese nel breve

Il messaggio è chiaro. Nel 2024 e nel 2025 i risultati reali (pallini blu) hanno sempre superato le stime (colonne).

Le aziende hanno quindi sorpreso in positivo, e questa dinamica ha rappresentato uno dei principali motori del rialzo dei mercati.

La parte finale del grafico, però, cambia prospettiva.

Per il 2026 le attese si collocano su livelli molto più elevati (18-20%), ma mancano ancora i dati reali.

Il punto è semplice: se finora il mercato è stato sostenuto da utili migliori delle attese, oggi si trova a dover confermare aspettative già ambiziose.

E nei mercati, più che la crescita in sé, conta sempre lo scarto tra previsione e realtà.

Dietro questa lettura positiva c’è l’idea che la crescita non resterà confinata ai soliti nomi della tecnologia, ma possa estendersi a una parte più ampia del listino.

Secondo diverse analisi, infatti, nel 2026 ben 10 settori su 11 dovrebbero contribuire positivamente alla crescita complessiva degli utili.

A trainare il gruppo restano le grandi società tecnologiche e, in particolare, l’universo dei semiconduttori, ancora sostenuto dalla domanda legata all’intelligenza artificiale. Ma segnali incoraggianti arrivano anche da finanziari, industriali e consumi ciclici.

Fin qui, però, siamo ancora nel campo delle attese. E quando il mercato guarda troppo avanti, vale sempre la pena chiedersi quanto di questo scenario positivo sia già stato incorporato nei prezzi.

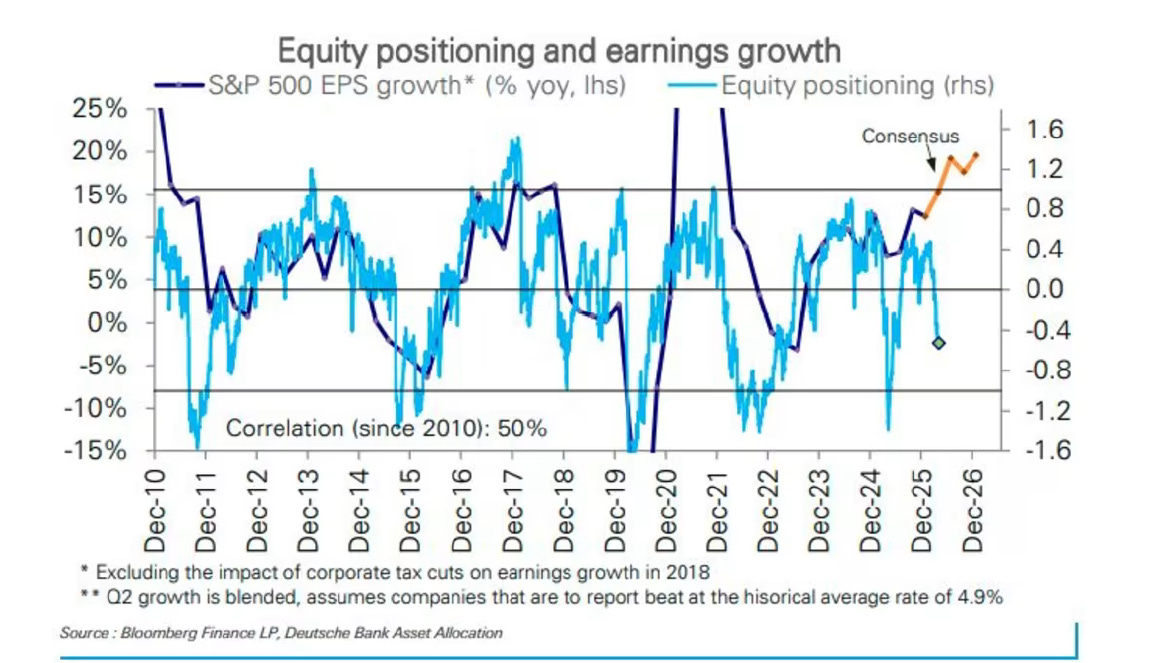

Per questo motivo, oltre agli utili attesi, diventa importante osservare anche il comportamento degli investitori, rappresentato nel grafico che segue:

Posizionamento azionario e crescita degli utili: un equilibrio instabile

Qui si mettono a confronto due elementi: da una parte la crescita degli utili dell’S&P500 (linea blu), dall’altra il posizionamento azionario degli investitori (linea azzurra), cioè quanto il mercato sia realmente esposto alle azioni.

Storicamente le due variabili tendono a muoversi nella stessa direzione: quando gli utili accelerano, gli investitori aumentano l’esposizione; quando rallentano, diventano più prudenti.

Oggi, però, emerge una divergenza significativa.

Mentre il consenso prevede una crescita degli utili molto forte nei prossimi trimestri, il posizionamento azionario resta relativamente più cauto. È come se il mercato, pur ascoltando la storia dell’ottimismo, non fosse ancora del tutto disposto a crederci.

Questo atteggiamento trova una spiegazione nel contesto attuale: le tensioni geopolitiche in Medio Oriente continuano ad alimentare un livello di incertezza tale da frenare un pieno allineamento tra aspettative e scelte di investimento.

La conclusione, per l’investitore, è semplice ma importante: quando aspettative e posizionamento divergono, il mercato sta segnalando che la fiducia non è ancora piena e che la direzione futura dipenderà dalla capacità dei dati reali di confermare, o smentire, la narrativa ottimistica già riflessa nei prezzi.

Perché nei mercati borsistici non conta che gli utili crescano, ma che sorprendano.

3. L’inflazione riparte dal pieno

Negli Stati Uniti, a marzo, l’inflazione è tornata a salire, raggiungendo il 3,3% su base annua, dopo il 2,4% di febbraio.

A spingere i prezzi verso l’alto non è stata, almeno per ora, una ripresa generalizzata dell’inflazione, ma soprattutto un fattore ben preciso: il forte rincaro della benzina, alimentato dalle tensioni geopolitiche in Medio Oriente e dal conseguente aumento del premio al rischio nei prezzi dell’energia.

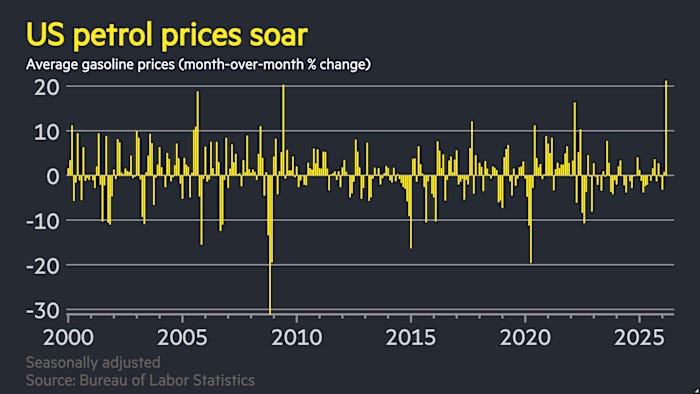

Per capire quanto il carburante sia una componente instabile e spesso decisiva per l’inflazione americana, è utile osservare il grafico che segue, che mostra le variazioni mensili dei prezzi della benzina negli Stati Uniti negli ultimi 25 anni:

Prezzi della benzina USA: volatilità elevata e picchi improvvisi

Il messaggio è immediato: i movimenti sono spesso bruschi, con frequenti salti in positivo e in negativo.

I picchi più accentuati coincidono quasi sempre con shock petroliferi, crisi geopolitiche o tensioni improvvise sull’offerta.

In altre parole, la benzina è una delle componenti più volatili dell’inflazione e, proprio per questo, una delle più capaci di alterare rapidamente la percezione del costo della vita.

Ed è esattamente ciò che è avvenuto a marzo. Secondo i dati diffusi dal Bureau of Labor Statistics, i prezzi della benzina sono aumentati del 21,2% rispetto al mese precedente, segnando uno dei balzi più forti mai registrati in così poco tempo.

Questo fenomeno ha avuto un impatto immediato sull’indice generale dei prezzi al consumo, offrendo la prima fotografia concreta di come la guerra abbia iniziato a riflettersi sulla vita quotidiana delle famiglie americane.

Il punto, però, è che il fenomeno potrebbe non fermarsi qui.

La cosiddetta inflazione core, che esclude le componenti più instabili come cibo ed energia, è salita solo marginalmente, dal 2,5% al 2,6%.

Questo significa che, per il momento, il rialzo dell’energia non si è ancora trasferito pienamente al resto dell’economia.

Ma è proprio qui che si concentra il vero rischio dei prossimi mesi: se il carburante resta caro, l’aumento dei costi tende lentamente a propagarsi anche a trasporti, agricoltura e distribuzione.

È il classico effetto a catena dell’energia: parte dalla pompa di benzina e può arrivare fino allo scaffale del supermercato.

C’è poi una seconda implicazione, forse ancora più importante per i mercati: la Federal Reserve si trova improvvisamente in una posizione più scomoda.

Finché non sarà chiaro se questo shock energetico sarà temporaneo o più duraturo, per la Banca Centrale americana diventa molto più difficile valutare eventuali tagli dei tassi. In presenza di prezzi energetici in rialzo, infatti, il rischio è che un allentamento monetario arrivi nel momento sbagliato, alimentando ulteriormente le pressioni inflazionistiche.

In sintesi, il dato di marzo manda un messaggio preciso: l’energia è tornata a essere una variabile centrale non solo per l’inflazione, ma anche per la politica monetaria e per il clima economico generale.

Per ora lo shock riguarda soprattutto la benzina, ma se la tensione in Medio Oriente dovesse prolungarsi, il rischio è che il rincaro del carburante smetta di essere un episodio isolato e diventi l’inizio di una nuova fase di inflazione importata.

Per gli investitori, ma anche per i semplici risparmiatori, la lezione è chiara: spesso l’inflazione non riparte dai grandi numeri astratti, ma da elementi molto concreti e quotidiani. E tra questi, il prezzo della benzina resta uno dei più rapidi nel trasformare una crisi geopolitica lontana in un problema economico domestico.

4. Adesso tocca ai fatti

La settimana in corso si gioca su pochi dati, ma decisivi.

Da un lato la macroeconomia, dall’altro le trimestrali delle grandi società americane.

È da questo incrocio che emergerà una lettura più chiara dello stato dell’economia globale, anche se il baricentro resta saldamente negli Stati Uniti.

Il primo snodo arriva martedì 14 aprile alle 14:30, con il PPI americano, l’indice dei prezzi alla produzione: è qui che si colgono le prime pressioni lungo la catena dei costi.

Nella stessa giornata, in Europa, il Sentiment ZEW su Germania ed Eurozona (ore 11:00) offre una lettura anticipata del ciclo, mentre sul fronte societario entrano nel vivo le trimestrali di JPMorgan, Wells Fargo, Citigroup, Johnson & Johnson e BlackRock.

Il giorno successivo, mercoledì 15 aprile, l’attenzione torna sugli Stati Uniti con i dati sui prezzi all’import e all’export e con l’Empire State Manufacturing Survey (ore 14:30), tra i primi indicatori dell’attività industriale del mese.

In parallelo, le trimestrali di Bank of America e Morgan Stanley completano il quadro del sistema finanziario americano.

Il terzo passaggio chiave arriva giovedì 16 aprile, con le richieste settimanali di sussidi di disoccupazione e i dati sui salari trimestrali (ore 14:30), due indicatori centrali per capire la tenuta del mercato del lavoro americano.

Nella stessa giornata, i conti di Netflix, Charles Schwab, TSMC e Alcoa offrono uno spaccato utile su consumi, finanza, tecnologia e industria.

La settimana si chiude venerdì 17 aprile con pochi spunti macro, ma con due riferimenti importanti: i risultati di BlackRock, preziosi per leggere i flussi globali di investimento, e la conclusione dei lavori del Fondo Monetario Internazionale, utile per inquadrare crescita e stabilità finanziaria.

In sintesi, pochi appuntamenti ma altamente rappresentativi. È da questo intreccio tra inflazione, lavoro e utili aziendali che emergerà una risposta cruciale: se l’economia americana stia davvero rallentando o se stia semplicemente cambiando ritmo.

E c’è un dettaglio che il mercato difficilmente ignora: quando l’Europa resta in silenzio, è l’America a dettare il passo.

Conclusioni

Mettendo insieme i tasselli, il quadro che emerge è meno ordinato di quanto il mercato voglia credere: la tregua geopolitica è fragile, l’inflazione può riaccendersi nei punti più concreti dell’economia reale e la stagione degli utili dovrà dimostrare che le aspettative non sono già andate troppo avanti rispetto ai numeri.

In altre parole, il mercato si comporta come se i problemi fossero già tutti risolti, ma nella realtà c’è ancora molta strada da percorrere.

Per l’investitore, il vero rischio non è tanto sbagliare una previsione, quanto interpretare male ciò che sta accadendo.

In contesti come quello attuale, la diversificazione non è solo una scelta difensiva: è una strategia necessaria per gestire l’incertezza, perché riduce la dipendenza da un unico scenario.

In ultima analisi, in un contesto che sembra migliorare, cresce la tentazione di semplificare, di abbassare la guardia, di dare per risolti problemi che restano tutt’altro che semplici.

La vera differenza, dunque, non la fa chi prova a indovinare il futuro. La fa chi costruisce un portafoglio capace di attraversarlo.

Perché, come ricorda Howard Marks, uno dei più autorevoli value investor al mondo: “Non si può prevedere. Ci si può preparare.”

Proprio quando la visibilità si riduce, il valore inizia a emergere.

Arrivederci alla prossima newsletter!

Filippo Pasini e Roberto Russo

Le informazioni e le opinioni espresse in questo documento sono prodotte da Filippo Pasini e Roberto Russo al momento della pubblicazione e sono suscettibili di modifiche in ogni momento successivo alla stessa.

Il presente documento è stato redatto unicamente a scopo informativo e non rappresenta pertanto né un’offerta né un invito, da parte o per conto di Filippo Pasini, Roberto Russo o della società “Il Valore Conta S.r.l.”, ad acquistare o vendere un determinato titolo o strumenti finanziari collegati o a porre in essere eventuali strategie di trading in un determinato ordinamento giuridico.