Riassunto settimanale del 6/4/2026

La guerra domina le prime pagine. I mercati, invece, guardano altrove.

Nella cruda realtà, il conflitto in sé è solo l’innesco: ciò che conta davvero è il petrolio, il debito americano e la tenuta della macchina finanziaria globale.

La vera domanda da porsi è se la tensione geopolitica si trasformerà in inflazione, se la liquidità diventerà fragilità e se, proprio nelle crepe del sistema, inizieranno a emergere le opportunità migliori.

In queste fasi non basta guardare i grafici: bisogna capire quali forze stanno davvero muovendo il mondo.

Proviamo a leggerle insieme.

1. Il vero nemico non è la guerra

C’è una lezione che i mercati ripetono da decenni, ma che ogni volta sorprende: la guerra, da sola, non basta quasi mai a cambiare il destino della Borsa.

Fa rumore, accende la paura, alza la volatilità. Ma spesso il danno si riassorbe in fretta.

Il punto è un altro: i mercati non temono il conflitto in sé. Temono il momento in cui il conflitto diventa energia più cara, inflazione più alta, tassi più rigidi e, alla fine, utili più deboli.

È questo il messaggio che emerge con chiarezza dalla tabella che segue, che analizza le reazioni dell’indice S&P500 a specifici interventi militari e ostilità a partire dalla Seconda Guerra Mondiale, misurate in termini di tempo necessario per raggiungere il minimo di mercato, entità della correzione e, infine, velocità di recupero.

Geopolitica e mercati: impatti storici degli shock internazionali

Nei 20 episodi analizzati, l’S&P500 ha perso in media circa il 6%, ha toccato il minimo in circa 13 giorni ed è tornato ai livelli precedenti mediamente in 28 giorni.

In sintesi: il mercato si spaventa, ma raramente perde la direzione.

Ma c’è un dettaglio che fa tutta la differenza.

I ribassi più profondi non coincidono con le guerre in sé, bensì con quelle accompagnate da uno shock energetico.

Due soli episodi nella storia recente hanno trasformato una crisi petrolifera in un vero terremoto per i mercati:

- la guerra dello Yom Kippur e l’embargo arabo, nel 1973;

- l’invasione del Kuwait da parte dell’Iraq, nel 1990.

In entrambi i casi, l’S&P 500 perse oltre il 15%.

Invece, durante l’invasione russa dell’Ucraina, pur con il petrolio sopra i 120 dollari, il calo si è fermato intorno al -7%.

Il confronto con oggi è illuminante.

La differenza non sta nell’evento, ma nelle sue conseguenze.

Negli anni ’70 lo shock energetico colpì un’economia molto più dipendente dal petrolio, innescando stagflazione e anni di mercati deboli.

Oggi, invece, le forniture non sono mai state realmente interrotte e l’impatto sull’economia globale – soprattutto americana – è rimasto più contenuto.

Ed è qui che arriviamo al presente.

Allo stato attuale, il mercato sta implicitamente scommettendo su uno scenario preciso:

1. conflitto breve;

2. nessuna escalation strutturale;

3. riapertura dello Stretto di Hormuz in tempi relativamente rapidi.

Lo si capisce da segnali molto concreti:

- il petrolio, pur volatile, non sta prezzando uno shock prolungato;

- le Borse correggono, ma non stanno scontando una recessione globale;

- i rendimenti obbligazionari salgono, ma si fermano appena raggiungono livelli di attenzione;

- la volatilità aumenta, ma resta lontana dai picchi tipici delle crisi sistemiche.

In altre parole, il mercato sta dicendo: “la tensione è seria, ma temporanea”.

È uno scenario ottimistico? Sì.

È anche il più probabile? Ad oggi, sì.

Il mercato viene accusato di essere troppo ottimista proprio quando smette di avere paura, ma è spesso in quel momento che legge meglio la realtà.

Perché nessuno dei principali attori ha interesse a bloccare a lungo il flusso energetico globale.

Sarebbe un danno troppo grande per tutti: per l’Occidente, per i Paesi produttori e, soprattutto, per la stabilità interna delle economie coinvolte.

Questo non significa che il rischio sia nullo. Significa che il mercato, come spesso accade, sta già guardando oltre il picco della paura.

Cosa fare, quindi, da investitori?

Nei momenti di tensione, il rischio più grande non è perdere denaro, ma perdere lucidità.

Quando le notizie diventano più allarmanti e la volatilità aumenta, la tentazione di reagire è naturale, ma è anche spesso il momento meno adatto per farlo.

Il mercato si muove prima delle notizie. Quando la paura arriva sui giornali, spesso è già scontata nei prezzi.

Per questo, più che cambiare direzione, ha senso mantenere lucidità e lavorare sulla qualità del portafoglio, intervenendo con gradualità dove emergono inefficienze.

La vera domanda non è cosa farà il mercato domani, ma se questa crisi avrà effetti duraturi sull’economia reale.

Finché la risposta resta incerta – e l’energia sotto controllo – gli shock geopolitici tendono a riassorbirsi.

Se questa crisi resterà circoscritta, le fasi di debolezza rappresentano opportunità di investimento.

Se invece si trasformerà in shock energetico, il tema diventerà proteggere il capitale e gestire il rischio.

La differenza non sta nella previsione, ma nella costruzione di un portafoglio diversificato che regga quando gli scenari cambiano.

L’obiettivo non è massimizzare il breve termine, ma costruire una crescita sostenibile nel tempo, con una riserva di liquidità intelligente, non per restare fermi, ma per essere pronti ad agire quando il contesto cambia davvero.

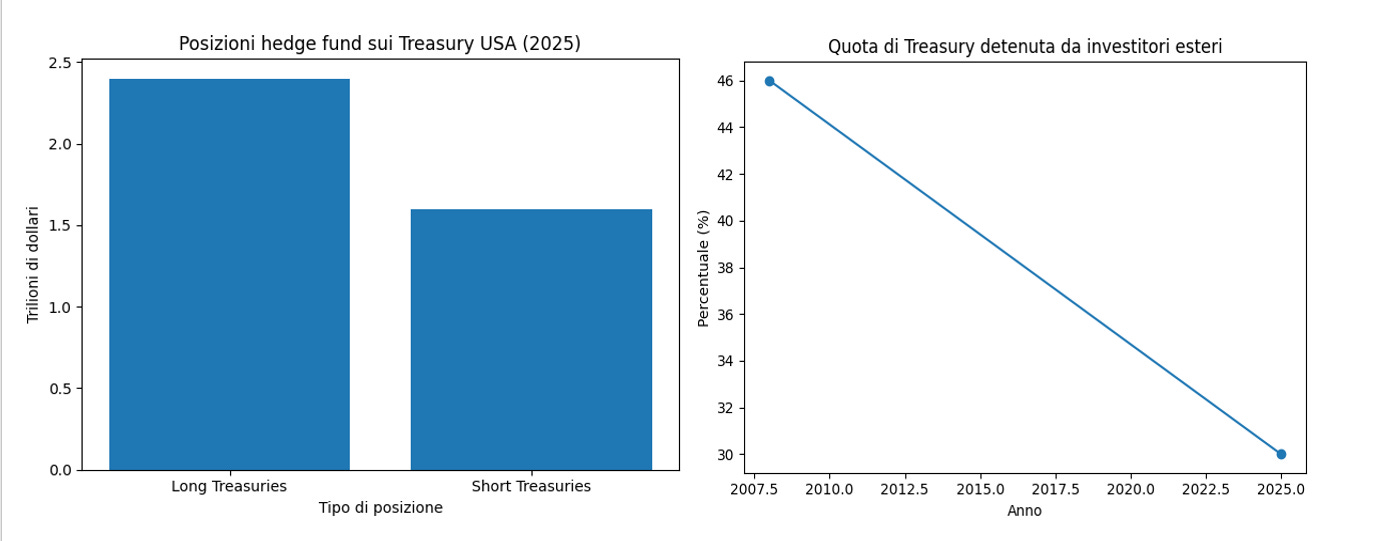

2. Il nuovo equilibrio (fragile) dei Treasury USA

Negli ultimi mesi il dibattito sul debito americano si è concentrato sul ridimensionamento degli acquisti da parte delle Banche Centrali straniere.

Ma osservando meglio i flussi, emerge un protagonista meno visibile e sempre più centrale: gli hedge fund, fondi di investimento altamente flessibili che utilizzano anche leva finanziaria e strategie sofisticate.

Per capire cosa sta cambiando, partiamo dai due grafici che seguono:

Treasury USA: hedge fund più cauti e investitori esteri in ritirata

I dati raccontano una trasformazione chiara.

I dati raccontano una trasformazione chiara.

Da un lato (grafico a sinistra), gli hedge fund mantengono posizioni rialziste (long) superiori alle posizioni ribassiste (short), segno di un interesse ancora presente ma più prudente.

Dall’altro (grafico a destra), la quota di Treasury detenuta da investitori esteri è scesa dal 46% al 30%, evidenziando un progressivo disimpegno internazionale.

Ma questo secondo dato, preso da solo, rischia di essere fuorviante.

Se si entra nel dettaglio della composizione degli investitori esteri, il quadro cambia profondamente, come si può osservare dal grafico che segue:

Chi finanzia il debito americano: il peso degli investitori esteri

Il Giappone resta il primo creditore degli Stati Uniti con oltre 1.185 miliardi di dollari, seguito da Regno Unito e Cina.

Tuttavia, accanto ai grandi Paesi emergono con forza centri finanziari come Belgio, Lussemburgo e soprattutto le Isole Cayman.

È un indizio importante, perché questi Paesi non sono veri “creditori” nel senso tradizionale, ma piattaforme attraverso cui transitano capitali globali.

Dietro quelle posizioni non ci sono necessariamente Stati o fondi sovrani di lungo periodo, ma – come abbiamo sopra evidenziato – veicoli offshore e operatori che cercano rendimento in modo tattico e opportunistico.

In altre parole, una parte crescente del debito americano non è semplicemente “uscita” dalle mani degli investitori esteri, ma ha cambiato natura.

Negli ultimi anni, e in particolare dal 2018, i fondi speculativi hanno aumentato molto la loro presenza, utilizzando strategie come i basis trade e gli swap. In termini semplici, operazioni che puntano su margini di guadagno estremamente ridotti, che diventano interessanti solo grazie a un uso massiccio della leva finanziaria, cioè capitale preso a prestito che permette di investire anche un ammontare superiore a 10 volte il capitale proprietario.

Questa circostanza ha fatto crescere enormemente i volumi nel mercato dei titoli di Stato americani, ma, di converso, ha anche reso il sistema più sensibile: quando gli equilibri sono sottili, basta poco per metterli sotto pressione.

Infatti, quando una quota rilevante degli scambi è basata sulla leva e su strategie di arbitraggio, l’equilibrio diventa instabile per definizione.

Basta un aumento della volatilità, un restringimento della liquidità o un cambiamento nei costi di finanziamento per innescare chiusure rapide e movimenti amplificati, come già accaduto nel marzo 2020 durante la pandemia.

È qui che il ruolo delle Isole Cayman diventa emblematico. Non rappresentano una nuova potenza economica, ma il punto di passaggio di capitali veloci, poco trasparenti e altamente sensibili alle condizioni di mercato.

Esattamente il contrario dei compratori pazienti e di lungo termine che per anni hanno sostenuto il debito americano.

Il risultato è un cambiamento strutturale: il mercato dei Treasury resta enorme e liquido, ma la qualità della domanda sta mutando. E con essa, cambia anche il tipo di rischio.

Per questo, per capire la stabilità futura dei Treasury e del dollaro, non basta guardare alle Banche Centrali: bisogna osservare anche – e forse soprattutto – cosa accade nelle Isole Cayman.

3. Tra petrolio, Fed e trimestrali: una settimana intensa

La settimana in corso si presenta come un passaggio delicato per i mercati.

Sullo sfondo c’è la geopolitica del petrolio, con lo Stretto di Hormuz al centro delle tensioni, mentre iniziano le prime indicazioni della stagione delle trimestrali.

Il mercato si muove così tra rischio energetico e verifica della tenuta di utili e margini.

Il primo fattore da osservare è il petrolio.

La riunione dell’OPEC+ di domenica 5 aprile ha confermato un aumento della produzione di circa 206.000 barili al giorno a partire da maggio.

Una decisione che, almeno sulla carta, punta a stabilizzare il mercato.

Tuttavia, nei fatti, il blocco dello Stretto di Hormuz e le interruzioni delle esportazioni da parte dei principali produttori rischiano di renderla poco efficace.

Non a caso, lo stesso cartello ha ribadito che la vera variabile oggi non è l’offerta teorica, ma la sicurezza delle rotte energetiche globali.

Allo stesso tempo, il summit di Londra – dove il Regno Unito riunisce nel corso della settimana 35 Paesi per discutere un corridoio di navigazione sicuro nello Stretto di Hormuz – e il lavoro diplomatico all’ONU, con una proposta del Bahrain sulla libertà di navigazione, mostrano quanto il prezzo del greggio dipenda oggi non solo da domanda e offerta, ma anche dagli equilibri geopolitici.

Questa dinamica si riflette direttamente sulla macroeconomia.

Il dato ISM Services negli USA di lunedì 6 aprile – un indice che misura l’attività nel settore dei servizi – darà indicazioni sulla tenuta dell’economia reale, con particolare attenzione ai prezzi pagati, vero termometro delle pressioni inflazionistiche.

I verbali della Fed saranno letti l’8 aprile per capire quanto la Banca Centrale sia disposta a tollerare uno shock energetico senza irrigidire ulteriormente la politica monetaria. Anche la decisione della Banca Centrale Neozelandese del 9 aprile offrirà indicazioni sul clima globale.

Nel frattempo prende avvio la stagione degli utili, con una crescita attesa delle società dell’indice S&P500 intorno al 13%.

Negli Stati Uniti saranno le banche a guidare, con focus sulla qualità del credito. In Europa l’attenzione sarà su lusso e utility, mentre in Asia i riflettori restano sui semiconduttori legati all’intelligenza artificiale, un vero test sulla solidità del ciclo tecnologico.

Infine, restano sullo sfondo alcuni fattori tecnici e di rischio: le scadenze sulle opzioni legate al greggio e il tema della cybersecurity, possibili fonti di volatilità improvvisa.

In sintesi, non sarà una settimana guidata da un singolo evento, ma dall’interazione tra energia, Banche Centrali, utili e geopolitica.

Ed è proprio quando questi fattori si muovono insieme che i mercati diventano più instabili… e più interessanti.

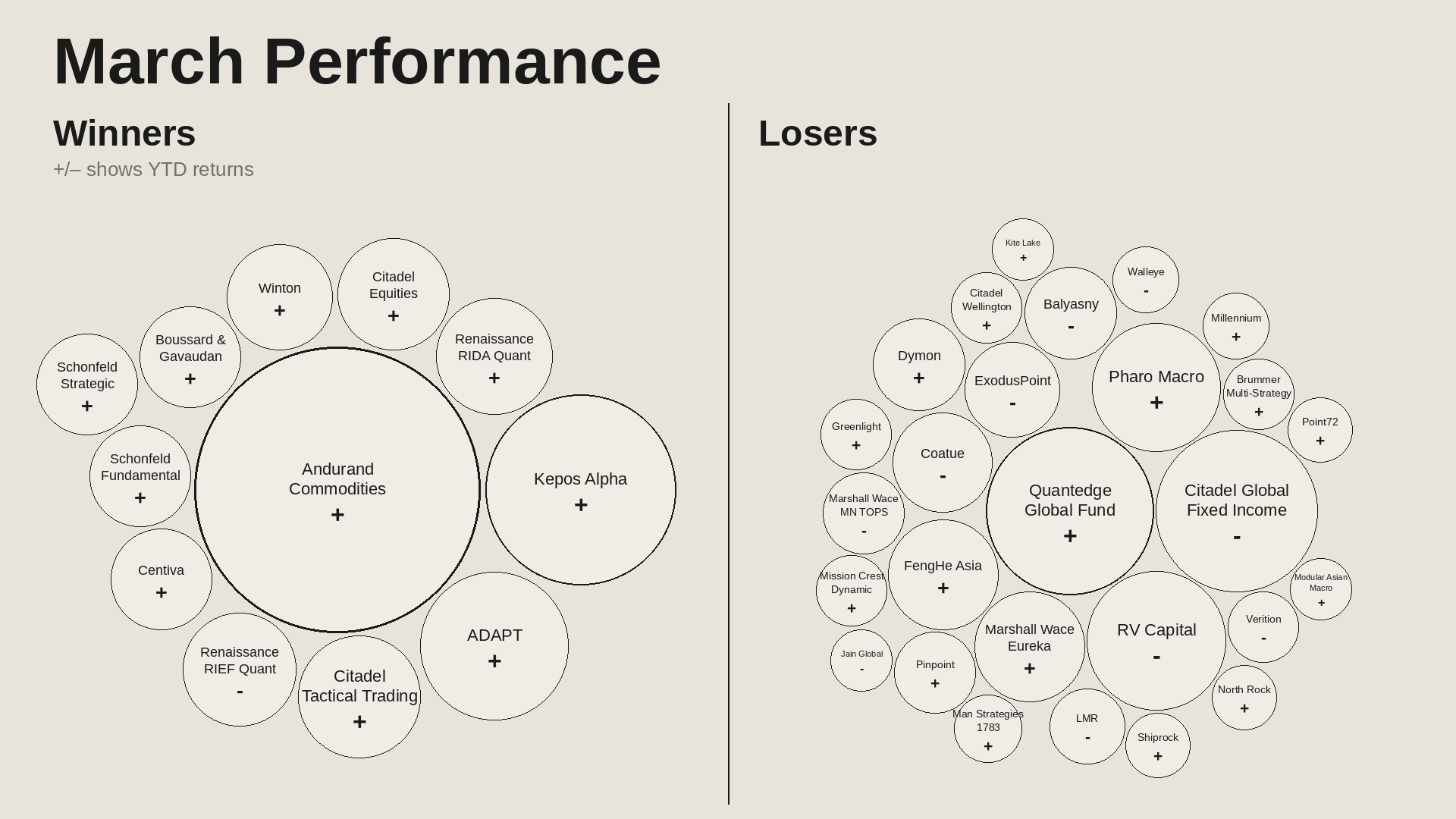

4. I grafici della settimana: dove si rompono gli equilibri e dove nasce il valore

Il mese di marzo ha lasciato un messaggio importante: anche i fondi più sofisticati possono perdere l’equilibrio quando i mercati diventano più nervosi.

Le tensioni in Medio Oriente, l’aumento della volatilità e i rapidi cambi di scenario hanno colpito anche alcuni dei grandi nomi della finanza globale.

Fondi abituati a promettere rendimenti regolari, come ExodusPoint, Balyasny, Millennium e Citadel Wellington, hanno chiuso il mese in calo, restituendo parte dei guadagni accumulati a inizio anno.

È un promemoria utile: quando il contesto cambia, non tutte le strategie reagiscono allo stesso modo.

Per cogliere subito questa divergenza, è utile partire dal primo grafico, che divide i principali hedge fund tra vincitori e vinti del mese, offrendo un colpo d’occhio molto efficace.

Hedge Fund: vincitori e vinti a marzo

Tra i fondi che hanno performato meglio, spiccano Andurand Commodities e Kepos Alpha, favoriti da strategie legate alle materie prime e ai modelli sistematici, cioè basati su algoritmi e regole quantitative.

Sul lato opposto emergono invece fondi più esposti alle strategie macro (che puntano su grandi trend economici globali) e fixed income (strumenti obbligazionari), come RV Capital e Citadel Global Fixed Income, che hanno sofferto di più.

La dimensione delle "bolle" rende bene l’idea della dispersione: marzo non è stato un mese da “mercato uguale per tutti”, ma un test severo sulla qualità delle strategie.

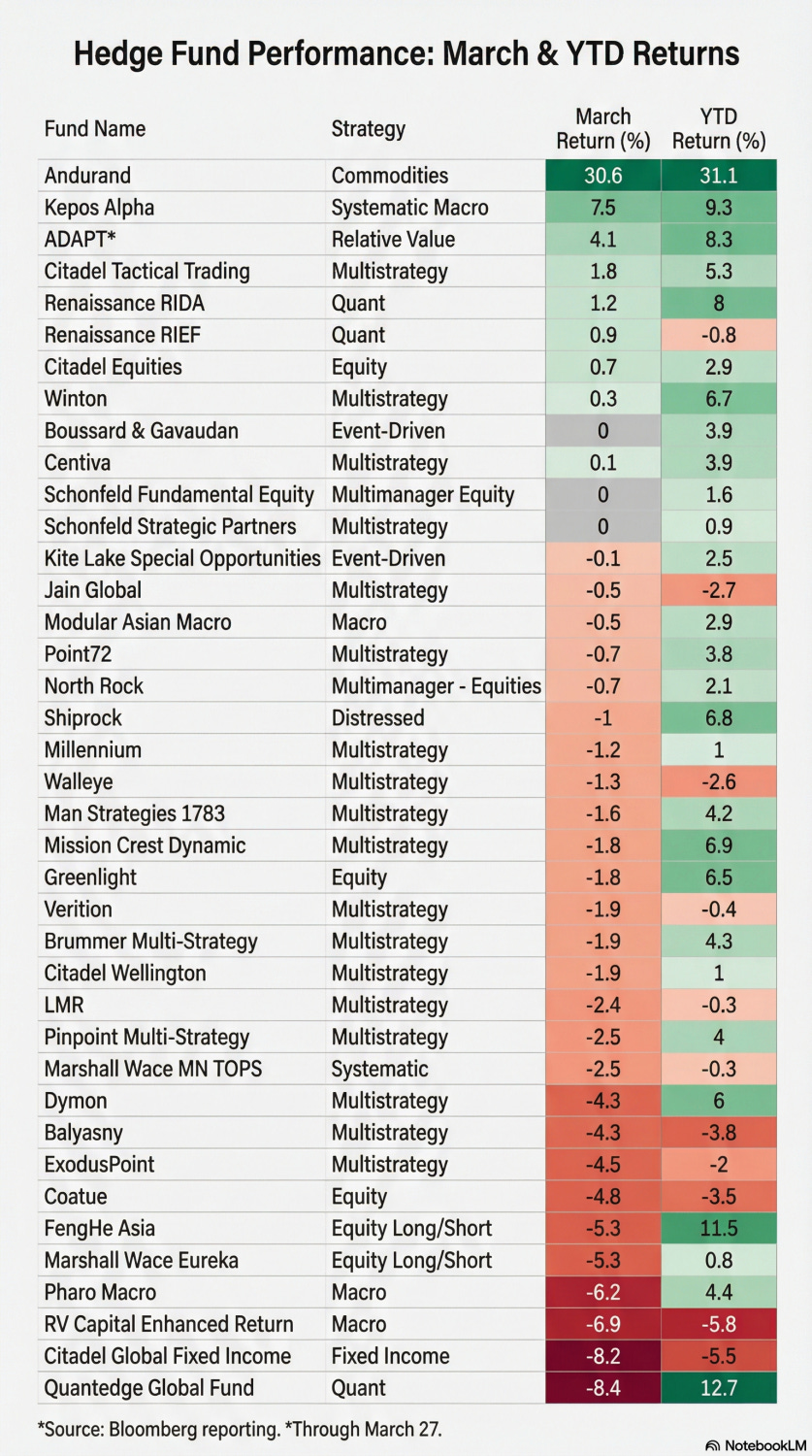

La tabella che segue, conferma che il mese di marzo ha premiato solo alcune aree del mercato:

Hedge Fund: performance divergenti tra marzo e inizio anno

I risultati migliori si trovano tra chi era posizionato su commodities, modelli quantitativi e approcci più flessibili, mentre molti fondi multi-strategy o macro hanno registrato battute d’arresto anche pesanti.

Il punto interessante è che la differenza tra i rendimenti del mese e quelli da inizio anno mostra quanto velocemente possa cambiare il quadro.

In altre parole, basta poco perché un fondo che sembrava ben impostato perda slancio.

Per l’investitore, questa è una lezione semplice ma preziosa: la diversificazione conta, ma conta ancora di più capire da dove arrivano davvero i rendimenti.

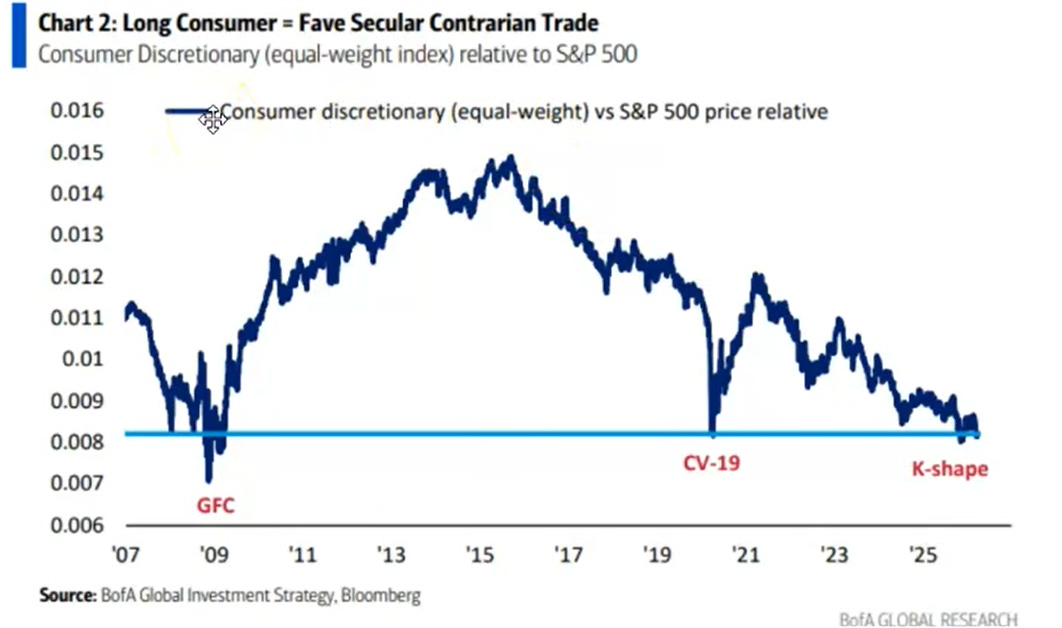

Se i primi due grafici mostrano dove si sono aperte le crepe, il prossimo prova a indicare dove potrebbe emergere la prossima opportunità, illustrando l’andamento relativo dei consumi discrezionali rispetto all’S&P500 dal 2007 a oggi.

Consumi discrezionali ai minimi relativi: opportunità contrarian?

Dopo anni di progressiva debolezza, il comparto dei consumi discrezionali è tornato su livelli storicamente molto bassi, simili a quelli osservati durante la crisi finanziaria globale e nel periodo del Covid.

Proprio per questo motivo, alcuni osservatori iniziano a guardarlo con interesse in chiave contrarian: quando un settore è così trascurato, può diventare interessante se i fondamentali non si deteriorano troppo.

E qui entra in gioco un fattore decisivo: il consumatore americano.

Finché il mercato del lavoro regge e la disoccupazione resta contenuta, scommettere contro la capacità di spesa delle famiglie americane può rivelarsi un errore.

Mettendo insieme i tre ultimi grafici, emerge un quadro piuttosto chiaro.

Da una parte, il mese di marzo ha confermato che anche i grandi hedge fund non sono immuni dagli shock.

Dall’altra, proprio queste fasi di incertezza iniziano a far emergere aree meno affollate e potenzialmente più interessanti, come quella dei consumi discrezionali (auto, viaggi, tempo libero; tutto ciò che non è essenziale).

Nei mercati finanziari succede quasi sempre così: prima puniscono, poi selezionano, infine aprono nuove opportunità.

Ma non lo fanno mai in modo uniforme, né nello stesso momento per tutti.

Ed è proprio in questo disallineamento che si crea il vero vantaggio per chi sa guardare oltre il breve periodo.

Conclusioni

Questa settimana ha ricordato una verità scomoda: i mercati non sono fragili quando c’è paura, diventano fragili quando cambiano gli equilibri.

La guerra è solo il titolo.

Il petrolio è il moltiplicatore.

La liquidità è il vero stabilizzatore.

E il debito – soprattutto quello americano – è il punto in cui tutto si tiene… finché regge.

Per questo, più che inseguire previsioni, occorre costruire portafogli che possano adattarsi. Non per inseguire il mercato, ma per essere pronti a muoversi quando gli scenari cambiano davvero.

Il vantaggio, nei mercati, non nasce dall’avere più informazioni, ma dal saperle interpretare meglio degli altri.

Perché, come sostiene Warren Buffett in una sua celebre massima:

“Le opportunità arrivano raramente. Quando piove oro, esci con il secchio, non con il ditale”.

Ma perché questo accada davvero, serve una condizione che il mercato raramente regala: la lucidità.

Perché è lì che si decide tutto.

Arrivederci alla prossima newsletter!

Filippo Pasini e Roberto Russo

Le informazioni e le opinioni espresse in questo documento sono prodotte da Filippo Pasini e Roberto Russo al momento della pubblicazione e sono suscettibili di modifiche in ogni momento successivo alla stessa.

Il presente documento è stato redatto unicamente a scopo informativo e non rappresenta pertanto né un’offerta né un invito, da parte o per conto di Filippo Pasini, Roberto Russo o della società “Il Valore Conta S.r.l.”, ad acquistare o vendere un determinato titolo o strumenti finanziari collegati o a porre in essere eventuali strategie di trading in un determinato ordinamento giuridico.