Riassunto settimanale del 30/3/2026

Per mesi i mercati hanno recitato un copione rassicurante: tecnologia, liquidità e fiducia nel futuro. Poi, all’improvviso, la scena è cambiata.

Basta poco, in fondo, per trasformare una fase di apparente equilibrio in un terreno scivoloso: uno stretto marittimo, una materia prima dimenticata, un prezzo che sale troppo in fretta.

I mercati, che amano le storie semplici, si trovano così a fare i conti con una realtà più complessa: il mondo resta fragile, anche quando tutto sembra funzionare.

Rileggiamo allora gli eventi della settimana andando oltre i fatti, per cogliere i segnali che potrebbero orientare i mercati nei prossimi mesi.

1. La crescita globale entra in zona rischio

Fino a poche settimane fa, il racconto dominante era quello di un’economia globale sostenuta da intelligenza artificiale, investimenti tecnologici e consumi resilienti.

Il rapporto OCSE (Organizzazione per la Cooperazione e lo Sviluppo Economico) di marzo 2026, intitolato Testing Resilience, ci ricorda però una verità semplice: il sistema economico può apparire solido, ma resta fragile quando vengono colpite le sue arterie energetiche e commerciali.

La svolta è arrivata con l’operazione militare “Epic Fury” del 28 febbraio 2026 e con l’escalation tra Stati Uniti, Israele e Iran.

Il nodo cruciale non è stato solo il conflitto, ma il blocco dello Stretto di Hormuz, snodo da cui transita una quota rilevante del petrolio e del gas globale.

Quando un passaggio così strategico si interrompe, lo shock si trasmette rapidamente a energia, trasporti, fertilizzanti e, in ultima analisi, ai prezzi pagati da famiglie e imprese.

È da qui che vanno lette le nuove stime OCSE: prima del conflitto lo scenario era relativamente stabile, dopo lo shock la crescita è stata rivista al ribasso e l’inflazione al rialzo. Il mondo continua a crescere, ma con meno slancio e maggiore pressione sui prezzi.

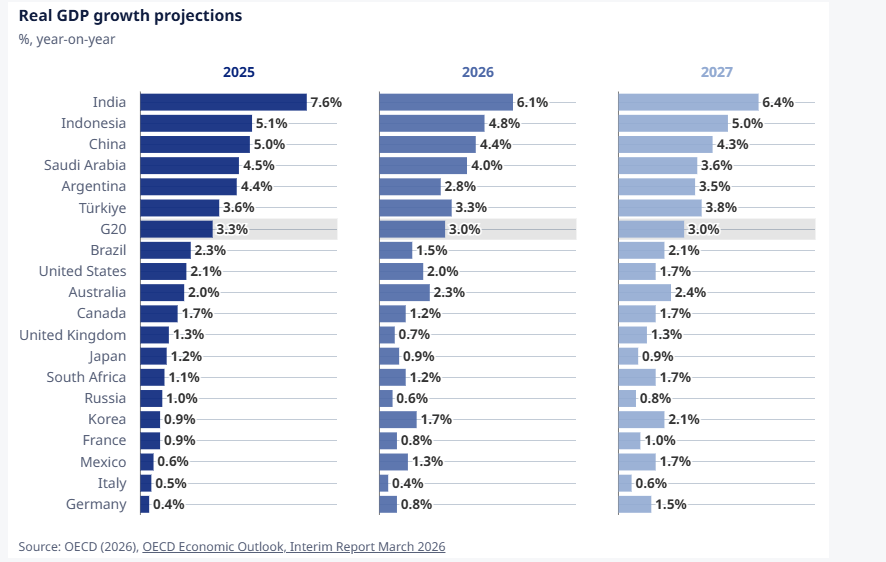

Per capire meglio questo quadro, è utile osservare il grafico seguente, che mostra le previsioni di crescita del PIL reale delle principali economie nel triennio 2025-2027:

Crescita globale a due velocità

Dall’osservazione dei dati emerge una divergenza sempre più netta tra le principali aree geografiche: India, Indonesia e Cina restano i principali motori della crescita, mentre le economie avanzate rallentano.

Gli Stati Uniti mantengono una dinamica più solida rispetto all’Europa, ma perdono slancio; l’Eurozona, più esposta al costo dell’energia, appare la più vulnerabile.

In sintesi, la crescita globale non si ferma, ma cambia equilibrio: i Paesi emergenti pesano sempre di più.

Nel complesso, la crescita mondiale scende dal 3,3% del 2025 al 2,9% nel 2026, con un possibile recupero al 3% nel 2027, a condizione che la tensione geopolitica non si intensifichi.

Non è una recessione, ma una perdita di dinamica in un momento in cui servirebbe stabilità.

Il secondo elemento chiave è l’inflazione, che sembrava sotto controllo e che torna invece a salire.

Il meccanismo è intuitivo: energia e logistica più costose si traducono in prezzi più alti lungo tutta la filiera.

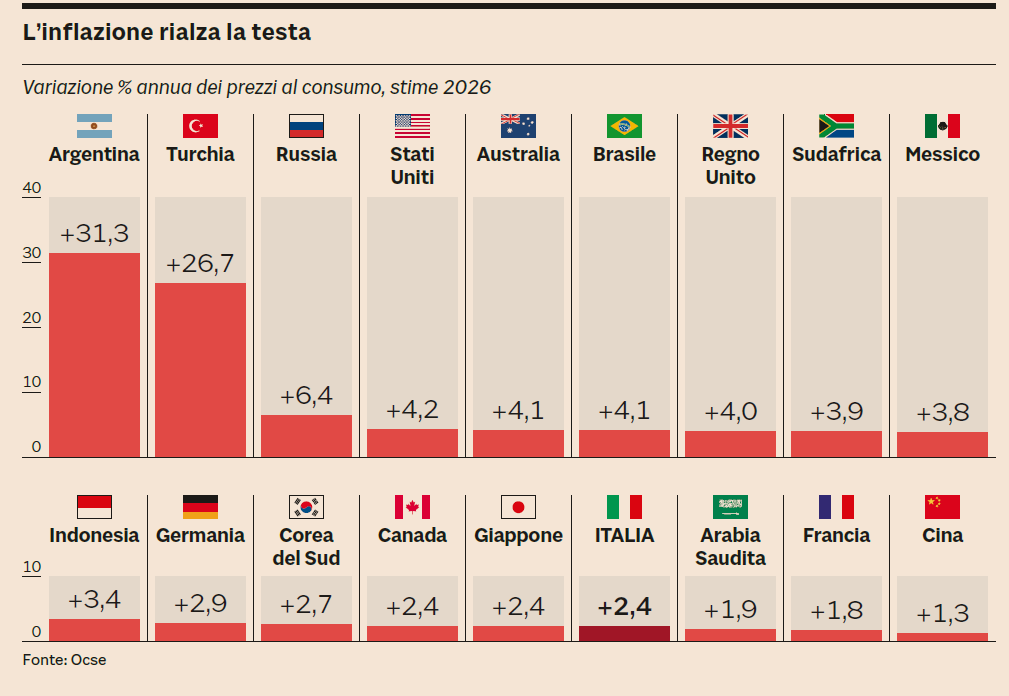

Per cogliere questa dinamica, vale la pena osservare la tabella seguente, che evidenzia le stime di inflazione nel 2026 e mostra un mondo molto eterogeneo:

Inflazione globale in risalita: forti divari tra economie

Paesi come Argentina e Turchia registrano livelli elevati, segnale di squilibri strutturali. Ma anche nelle economie avanzate l’inflazione resta significativa: gli Stati Uniti sono attesi al 4,2%, mentre il G20 si colloca intorno al 4%. Più contenuti i livelli in Europa e Cina, ma il quadro generale resta quello di un’inflazione persistente e disomogenea.

Il punto centrale del rapporto OCSE è proprio questa divergenza.

Gli Stati Uniti beneficiano ancora della produttività legata all’innovazione, ma l’aumento dei prezzi erode il reddito reale e rischia di rallentare i consumi.

L’Europa, invece, è più esposta: il costo dell’energia colpisce direttamente l’industria e comprime i margini, portando la crescita dell’Eurozona intorno allo 0,8%, con un recupero solo graduale.

La lezione è chiara: oggi la resilienza non significa solo resistere a mercati volatili, ma comprendere quanto l’economia globale dipenda da pochi snodi critici. Uno stretto marittimo, una rotta energetica o una materia prima possono trasformare rapidamente un equilibrio apparente in un nuovo shock.

In sintesi, il mondo non è entrato in una fase di crisi sistemica, ma in una stagione di fragilità strutturale.

E quando la geopolitica torna a muovere energia e commercio globale, anche la crescita più solida può perdere rapidamente quota.

2. Dall’elio ai fertilizzanti, l’economia appesa all’invisibile

Quando si parla di crisi in Medio Oriente, il pensiero corre subito a petrolio e gas.

Ma il punto più interessante è un altro: i conflitti non colpiscono solo l’energia, ma anche quei materiali poco visibili che tengono in piedi la nostra vita quotidiana.

Il rapporto OCSE lo evidenzia con chiarezza: dietro la grande geopolitica si nasconde una fragilità concreta fatta di elio, fertilizzanti, microchip e cibo.

Un primo esempio è l’elio, un gas spesso associato ai palloncini, ma in realtà essenziale per l’economia moderna.

Il Qatar è tra i principali produttori mondiali (35% circa) perché lo estrae come sottoprodotto del gas naturale liquefatto (LNG).

Senza elio diventano più complessi alcuni processi fondamentali, come la produzione di semiconduttori, la risonanza magnetica e numerose applicazioni scientifiche.

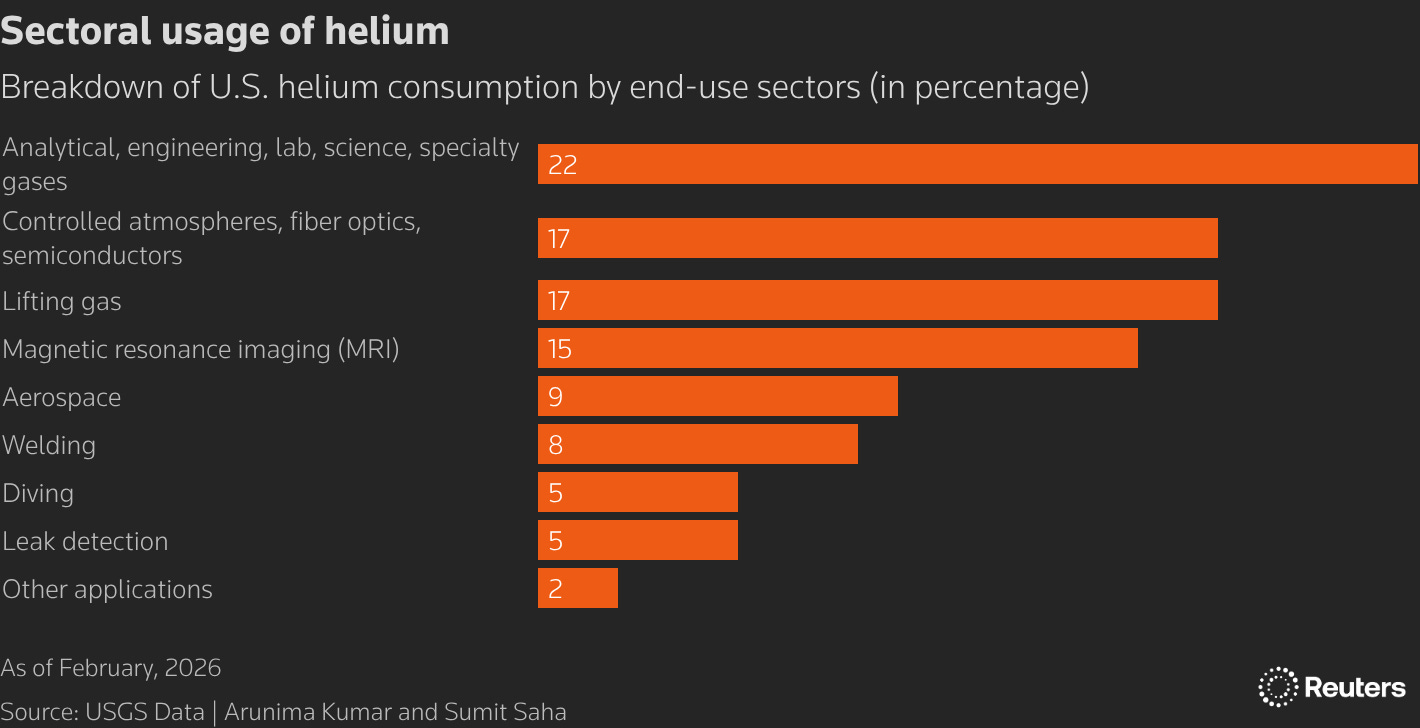

Per capire quanto questa risorsa sia strategica, vale la pena osservare il grafico che segue, che mostra come viene utilizzato l’elio negli Stati Uniti:

Elio: una risorsa strategica per scienza e tecnologia

La quota principale riguarda applicazioni scientifiche e tecniche (22%), seguite da semiconduttori e fibre ottiche (17%) e dal gas per sollevamento (17%).

Rilevante anche l’impiego nella risonanza magnetica (15%), che evidenzia il ruolo cruciale di questa materia prima anche in ambito sanitario.

In sintesi, l’elio è una risorsa chiave per settori ad alto contenuto tecnologico, industriale e medico.

Il problema nasce quando questi flussi si interrompono.

La chiusura dello Stretto di Hormuz e il fermo di alcuni impianti in Qatar hanno ridotto le forniture verso Corea del Sud e Taiwan, due hub centrali per la produzione di chip.

Le grandi aziende dispongono di scorte strategiche, ma nelle fabbriche l’inventario operativo è limitato.

Se lo shock dovesse protrarsi, aumenterebbero costi, difettosità e inefficienze produttive.

In altre parole, anche la corsa all’intelligenza artificiale potrebbe rallentare a causa di un vincolo fisico apparentemente invisibile.

Ma il secondo fronte, forse ancora più delicato, riguarda il cibo.

Il Golfo Persico non è solo un hub energetico: è anche uno snodo cruciale per la produzione globale di fertilizzanti.

Quando energia e fertilizzanti entrano in tensione, il problema si trasferisce rapidamente nei campi e poi nei supermercati.

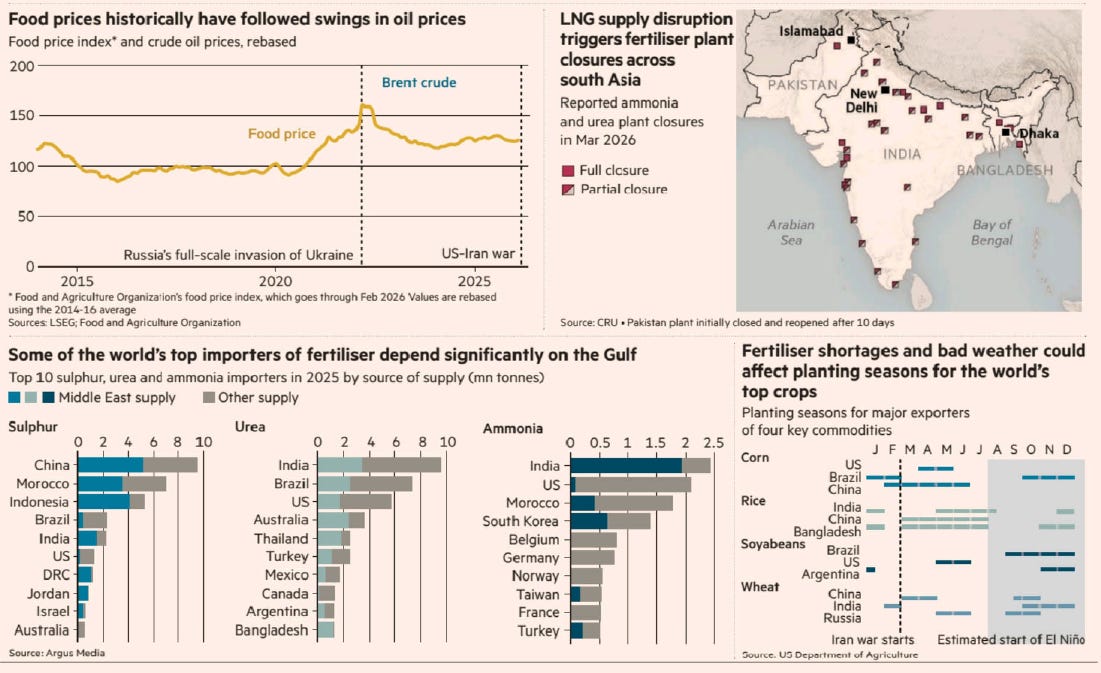

Per cogliere questo legame, è utile osservare la tabella seguente, che evidenzia la stretta relazione tra prezzi del petrolio, fertilizzanti e prezzi alimentari.

Cibo, energia e fertilizzanti: un equilibrio sempre più fragile

Le interruzioni nelle forniture di LNG stanno causando chiusure di impianti in Asia, mentre grandi importatori come Cina, Marocco e India dipendono fortemente dal Golfo per prodotti chiave come urea, ammoniaca e zolfo. A questo si aggiunge il rischio climatico, che amplifica ulteriormente la fragilità del sistema agricolo.

Il Golfo rappresenta una quota significativa dell’export globale di fertilizzanti e quasi metà (44%) della produzione mondiale di zolfo, essenziale per i fertilizzanti fosfatici.

Il blocco di Hormuz ha così innescato una vera reazione a catena: meno zolfo, meno fertilizzanti, costi agricoli più alti e raccolti più incerti.

I prezzi dell’urea – un fertilizzante azotato fondamentale per la crescita delle colture – sono aumentati del 28% in tre settimane, proprio mentre si avvicina la stagione delle semine.

Le conseguenze sono concrete. Negli Stati Uniti si potrebbe ridurre la coltivazione di mais, molto intensiva in fertilizzanti, mentre nei Paesi emergenti – come l’India – il rischio è una minore produzione agricola e una crescente insicurezza alimentare.

La lezione è chiara: la fragilità del sistema globale non dipende solo dal prezzo del petrolio, ma dalla disponibilità di materie prime “silenziose”.

Quando vengono a mancare, l’intero equilibrio tra economia digitale e sistema alimentare si incrina, rivelando quanto questi elementi invisibili siano in realtà indispensabili.

3. Il mese in cui è sceso tutto

Ci sono fasi di mercato in cui scendono le azioni. Altre in cui soffrono le obbligazioni. E poi ce ne sono alcune, più rare e più insidiose, in cui scende tutto insieme.

È esattamente ciò che sta accadendo in queste settimane: tensioni geopolitiche, shock energetico e ritorno dei timori sull’inflazione stanno mettendo sotto pressione quasi ogni classe di attivo, lasciando gli investitori con una sensazione scomoda ma molto chiara: per il momento, i mercati offrono pochi veri rifugi.

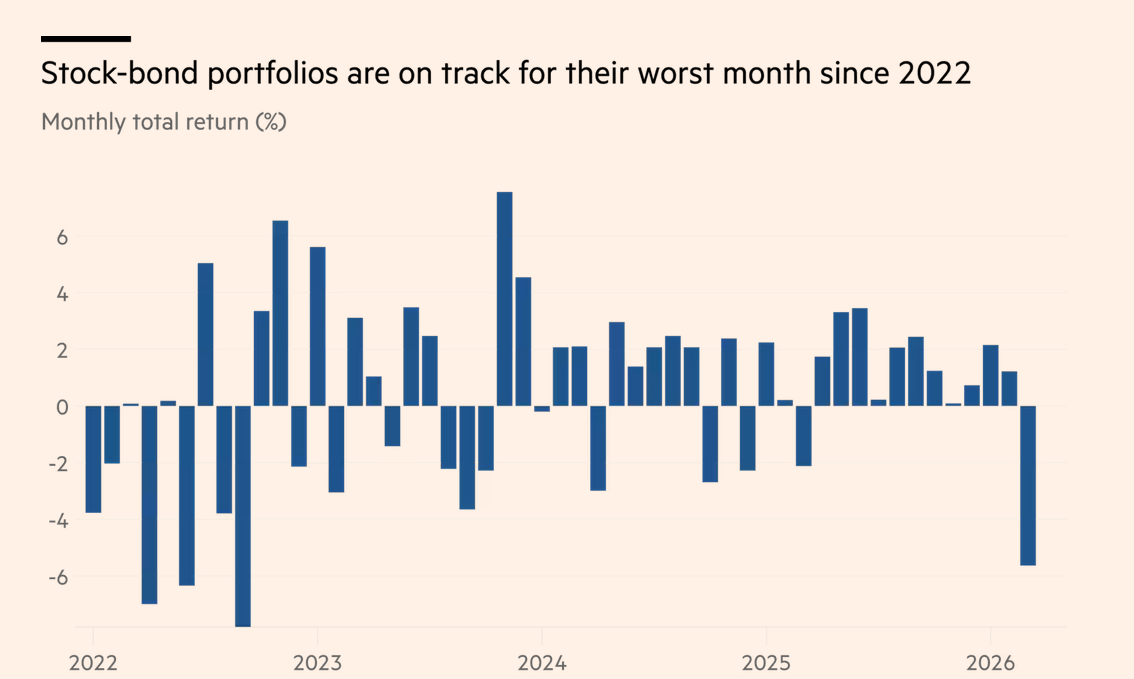

Per capire la portata di questa fase, vale la pena partire da un dato semplice ma molto significativo: stanno soffrendo anche i portafogli più tradizionali, quelli costruiti per bilanciare rischio e prudenza, come evidenzia il grafico che segue, che mostra l’andamento mensile dei rendimenti dei portafogli bilanciati (azioni e obbligazioni) dal 2022 al 2026:

Portafogli azioni-obbligazioni: ritorni sotto pressione nel 2026

Dopo mesi alterni, il dato più recente segnala un brusco peggioramento, destinato a essere il peggiore dal 2022.

Il messaggio è importante anche per il lettore meno esperto: quando azioni e bond scendono contemporaneamente, la tradizionale diversificazione protegge molto meno del solito.

In altre parole, il classico portafoglio prudente fatica a fare il suo mestiere proprio nel momento in cui ce ne sarebbe più bisogno.

È questo il cuore del problema. Nel mese di marzo, i mercati azionari globali hanno subito forti vendite, ma anche le obbligazioni – che normalmente rappresentano un’ancora di stabilità – sono finite sotto pressione.

Il motivo è intuitivo: se gli investitori iniziano a temere che lo shock energetico possa riaccendere l’inflazione, allora cresce anche il timore di tassi più alti o comunque meno favorevoli. E quando i tassi preoccupano, soffrono sia le azioni sia i titoli obbligazionari.

Anche l’oro, da sempre percepito come bene rifugio, ha perso terreno dai massimi (-14% circa nel mese di marzo). Questo non significa che abbia perso il suo ruolo storico, ma che in certe fasi di forte stress gli investitori vendono anche gli attivi migliori pur di fare cassa e ottenere liquidità immediata.

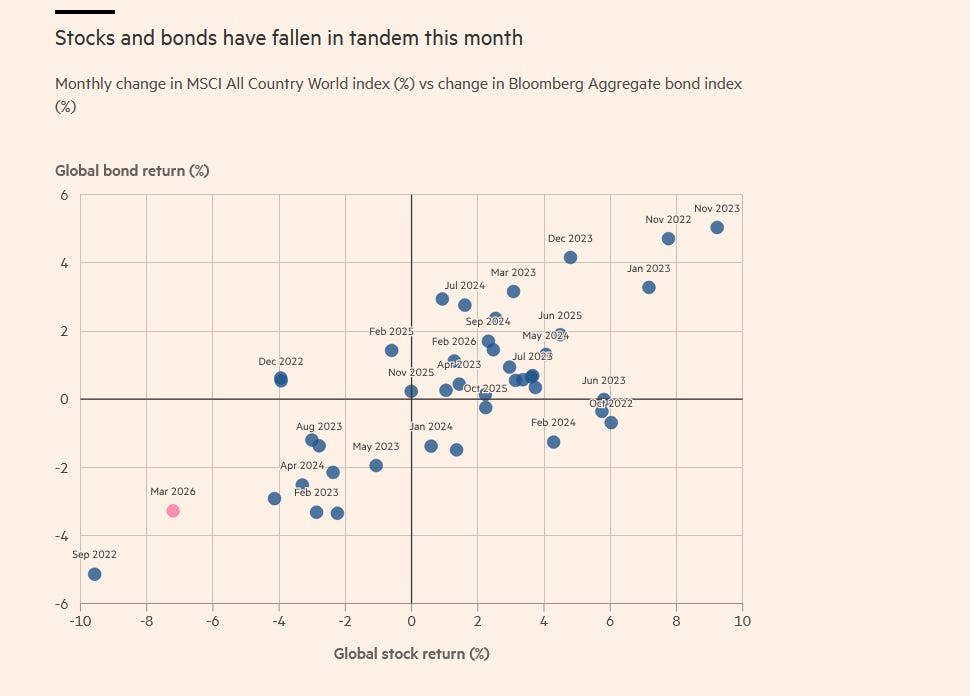

Il grafico che segue mette in relazione i rendimenti mensili globali di azioni e obbligazioni e mostra con chiarezza quanto sia insolita la fase attuale:

Azioni e obbligazioni in calo simultaneo: la diversificazione non protegge

Il punto relativo al 2026 (evidenziato in arancione) si colloca infatti nell’area negativa per entrambe le asset class: significa che nello stesso mese sono scesi sia i mercati azionari sia quelli obbligazionari.

È un segnale raro ma prezioso, perché conferma che siamo di fronte a un contesto in cui i tradizionali punti di riferimento si stanno indebolendo.

Dietro tutto questo c’è soprattutto la crisi energetica legata al Medio Oriente.

I mercati, al di là delle dichiarazioni politiche, guardano ai fatti: se il petrolio resta sotto pressione e l’offerta si riduce, i costi per imprese e famiglie salgono.

Negli Stati Uniti, questo si è tradotto in nuove perdite per l’azionario e in un rialzo dei rendimenti dei Treasury.

In Europa, la situazione è ancora più delicata, perché la maggiore esposizione al costo dell’energia rende il continente più vulnerabile.

In Asia, alcuni mercati conservano ancora performance positive da inizio anno, ma hanno già restituito una parte importante dei guadagni accumulati prima dell’esplosione del conflitto.

In questo quadro, l’unico attivo che ha mostrato una certa tenuta è stato il dollaro, sostenuto dalla sua natura di valuta rifugio nelle fasi di incertezza.

La lezione è semplice, anche se poco rassicurante: ci sono momenti in cui il mercato sembra perdere la bussola e in cui nessuna strategia appare davvero comoda.

Proprio per questo, in fasi come questa, contano più che mai prudenza, liquidità e capacità di restare lucidi. Perché quando i mercati non offrono rifugi, la prima difesa non è inseguire risposte facili, ma evitare errori dettati dall’emotività.

Allo stesso tempo, è proprio in questi momenti che diventa decisiva la razionalità.

La capacità di accettare anche fasi di perdita nel breve periodo, senza abbandonare i mercati, è ciò che permette di partecipare alle successive fasi di recupero.

La storia insegna che le riprese, spesso improvvise e concentrate in pochi momenti, tendono a premiare chi resta investito, mentre chi esce completamente rischia di compromettere in modo significativo i rendimenti di lungo termine.

4. Settimana ad alta tensione tra dati e missili

La settimana in corso si presenta come un passaggio delicato per i mercati, in cui dati macroeconomici e snodi geopolitici rischiano di amplificare la volatilità.

Da un lato, l’attenzione sarà concentrata su indicatori chiave come inflazione (CPI in Europa e Giappone), attività manifatturiera (PMI globali) e soprattutto il mercato del lavoro americano, con i nonfarm payrolls (occupati nel settore non agricolo) di venerdì, tradizionalmente il dato più osservato dagli investitori.

Dall’altro, il calendario politico introduce un elemento di incertezza ancora più rilevante: la scadenza del 6 aprile sulla possibile ripresa degli attacchi agli impianti energetici iraniani rappresenta un potenziale catalizzatore di shock per i prezzi dell’energia e per l’intero equilibrio dei mercati.

In un contesto già segnato da fragilità, ogni dato o dichiarazione rischia di avere un impatto amplificato. Non è tanto il singolo evento a fare la differenza, quanto la loro combinazione: macro e geopolitica oggi si muovono insieme, rendendo il quadro più imprevedibile e richiedendo agli investitori un livello ancora maggiore di attenzione e disciplina.

5. I grafici della settimana. Wall Street rallenta: segnali di cambiamento sotto la superficie

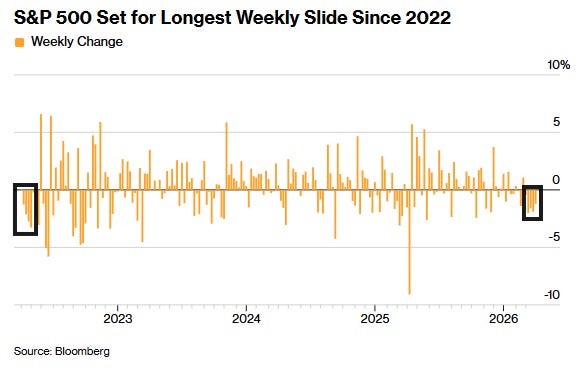

La settimana restituisce un’immagine chiara: il mercato americano sta perdendo slancio.

L’S&P500 si avvia alla quinta settimana consecutiva di ribasso, la più lunga dal 2022.

Non è ancora una crisi, ma è un segnale importante: il sentiment degli investitori sta cambiando e la fiducia non è più automatica come nei mesi passati.

Per capire meglio questo passaggio, è utile partire dal primo grafico, che evidenzia le variazioni settimanali dell’indice dal 2022 e mostra una sequenza di ribassi prolungata nel mese di marzo:

S&P500: la striscia negativa più lunga dal 2022

Dopo una fase in cui ogni correzione veniva rapidamente recuperata, oggi il mercato appare più fragile.

Dopo una fase in cui ogni correzione veniva rapidamente recuperata, oggi il mercato appare più fragile.

In termini semplici, gli investitori stanno diventando più cauti e meno disposti a “comprare a ogni discesa”.

Ma il cambiamento più interessante riguarda le valutazioni, in particolare nel settore tecnologico che, dopo essere stato negli ultimi anni il principale motore della crescita, mostra oggi chiari segnali di normalizzazione.

Il grafico che segue evidenzia chiaramente questo fenomeno, mostrando il rapporto tra il P/E forward (Prezzo/Utili attesi) della tecnologia e quello dell’S&P500.

Tecnologia a sconto: premio ai minimi dal 2019

Questo indicatore misura quanto gli investitori siano disposti a pagare per la crescita del settore.

Oggi il premio è sceso ai minimi dal 2019: significa che la tecnologia non è più percepita come “intoccabile”.

L’entusiasmo legato all’intelligenza artificiale lascia spazio a una maggiore selettività: non basta più essere tech, conta il rapporto tra prezzo e crescita reale.

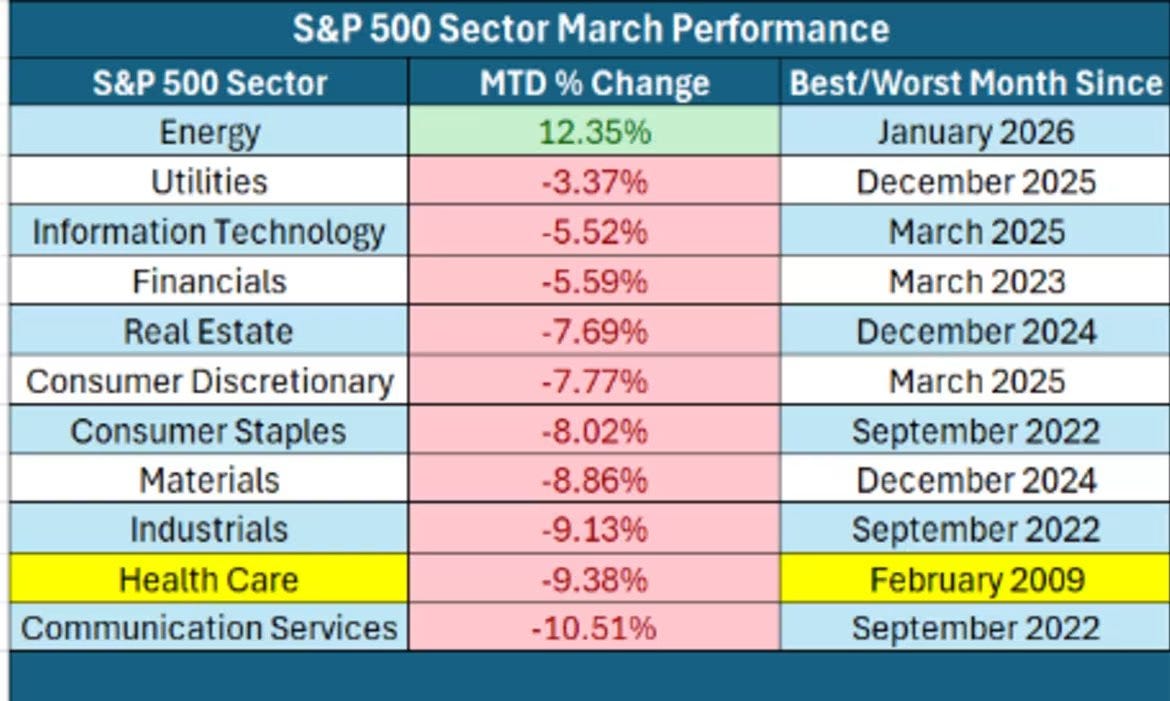

Questo cambiamento si riflette chiaramente anche nella performance dei settori nel mese di marzo, dove emerge una dinamica molto netta, come raffigurato nella tabella che segue:

S&P500: marzo negativo per quasi tutti i settori

Dall’analisi dei dati emerge una debolezza diffusa, con quasi tutti i settori in territorio negativo.

L’unica eccezione è l’energia, in forte rialzo grazie al contesto geopolitico.

Al contrario, soffrono sanità, comunicazioni, industriali e tecnologia.

Il settore sanitario, in particolare, si avvia al peggior risultato mensile dal 2009, mentre la tecnologia prosegue una fase di debolezza prolungata.

Il messaggio complessivo è semplice ma prezioso: non siamo davanti a una normale pausa tecnica distribuita in modo uniforme, ma a una fase straordinaria, in cui il mercato sta ruotando con decisione, premiando l’energia e punendo quasi tutto il resto.

Per il lettore, la lezione è semplice ma fondamentale: nei momenti di mercato più complessi non conta solo l’andamento degli indici, ma capire dove si sta spostando il denaro, senza dimenticare che un portafoglio equilibrato e diversificato, costruito su equilibri strutturali di lungo termine, permette di adattarsi a contesti economici diversi, senza dipendere da un’unica previsione direzionale.

Conclusioni

Questa settimana lascia tre messaggi chiari.

Il primo: la geopolitica non è rumore di fondo, ma una forza che muove crescita, inflazione e aspettative.

Il secondo: le fragilità più profonde sono spesso invisibili, nascoste in rotte, materie prime o nodi produttivi.

Il terzo: quando saltano i riferimenti, diventa essenziale distinguere tra prezzo, valore e lucidità.

In questi passaggi non serve prevedere ogni scossa; serve costruire portafogli e ragionamenti abbastanza solidi da attraversarla.

Come ricordava Benjamin Graham:

“il problema principale dell’investitore, e perfino il suo peggior nemico, è probabilmente sé stesso”.

Ed è proprio nei momenti più scomodi che questa frase smette di sembrare una massima e diventa una bussola.

Perché nei mercati non sopravvive chi prevede meglio il futuro, ma chi riesce a restare lucido quando il presente si complica.

Arrivederci alla prossima newsletter!

Filippo Pasini e Roberto Russo

Le informazioni e le opinioni espresse in questo documento sono prodotte da Filippo Pasini e Roberto Russo al momento della pubblicazione e sono suscettibili di modifiche in ogni momento successivo alla stessa.

Il presente documento è stato redatto unicamente a scopo informativo e non rappresenta pertanto né un’offerta né un invito, da parte o per conto di Filippo Pasini, Roberto Russo o della società “Il Valore Conta S.r.l.”, ad acquistare o vendere un determinato titolo o strumenti finanziari collegati o a porre in essere eventuali strategie di trading in un determinato ordinamento giuridico.