Riassunto settimanale del 23/3/2026

La settimana si è chiusa con un brusco aumento della tensione sul fronte iraniano. Ma il vero punto non è il conflitto in sé: è ciò che porta con sé.

I mercati, cinicamente, non temono la guerra: temono il prezzo dell’energia che ne deriva.

Ed è esattamente qui che qualcosa è cambiato.

Le Borse hanno reagito in modo netto: i principali indici azionari europei hanno registrato un calo settimanale tra il 3% e il 4%, l’S&P500 e il Nasdaq intorno al -2%, mentre i rendimenti obbligazionari sono saliti con decisione su entrambe le sponde dell’Atlantico.

Sul mercato valutario, il dollaro si è indebolito sull’euro di circa l’1,4% nel corso della settimana, portandosi in area 1,157, un movimento che riflette un primo riaggiustamento delle aspettative su tassi e crescita.

Sul fronte delle materie prime, l’oro ha ceduto circa il 10% nella settimana, l’argento circa il 14% e il greggio ha sfiorato i 100 dollari al barile, segnale di un mercato nervoso, ma soprattutto incerto sulla durata dello shock.

Da questa variabile – la durata del conflitto – dipende tutto il resto: inflazione, tassi, valutazioni.

All'interno di questo clima dominato dall'incertezza, proviamo a esaminare di seguito i temi chiave della settimana e le loro implicazioni sui mercati finanziari.

1. Banche centrali in pausa: il taglio che non arriva

La settimana delle banche centrali ha lasciato un messaggio chiaro, anche se non immediatamente evidente: la tanto attesa stagione dei tagli dei tassi potrebbe non arrivare così presto.

Federal Reserve, BCE, Bank of England e Bank of Japan hanno mantenuto invariato il costo del denaro, ma il contesto intorno a loro è cambiato rapidamente.

Il punto centrale è semplice: il mercato sta iniziando a prendere sul serio il rischio di una nuova fase di inflazione legata all’energia, proprio mentre la crescita rallenta.

È lo scenario più scomodo possibile, quello in cui le banche centrali devono scegliere tra sostenere l’economia o combattere i prezzi.

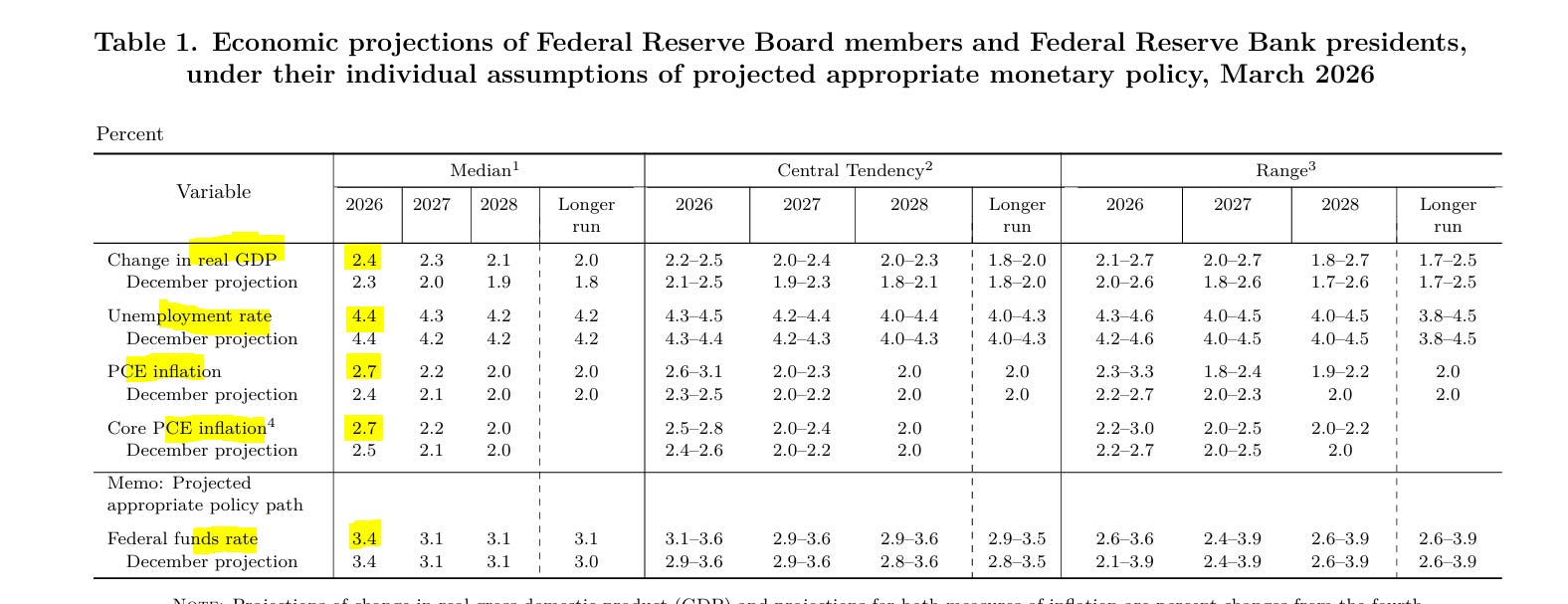

La prudenza della Federal Reserve emerge chiaramente dalle nuove proiezioni macroeconomiche, sintetizzate nella tabella che segue:

Fed: crescita ok, ma cautela sui tassi

La Fed prevede per il 2026 una crescita del 2,4%, una disoccupazione al 4,4% e un’inflazione al 2,7%. Numeri apparentemente rassicuranti, ma con un dettaglio cruciale: solo un taglio dei tassi nell’intero anno.

In altre parole, la Banca Centrale americana non è più così convinta che l’inflazione tornerà rapidamente sotto controllo.

Il motivo è evidente: il petrolio.

Quando il prezzo dell’energia sale, l’effetto si trasmette rapidamente all’economia reale. Aumentano i costi per famiglie e imprese, i consumi rallentano e, allo stesso tempo, i prezzi tornano a salire.

È un equilibrio fragile, che spiega perché la Fed abbia scelto la strada dell'attesa: meglio aspettare che lo shock energetico si definisca prima di intervenire.

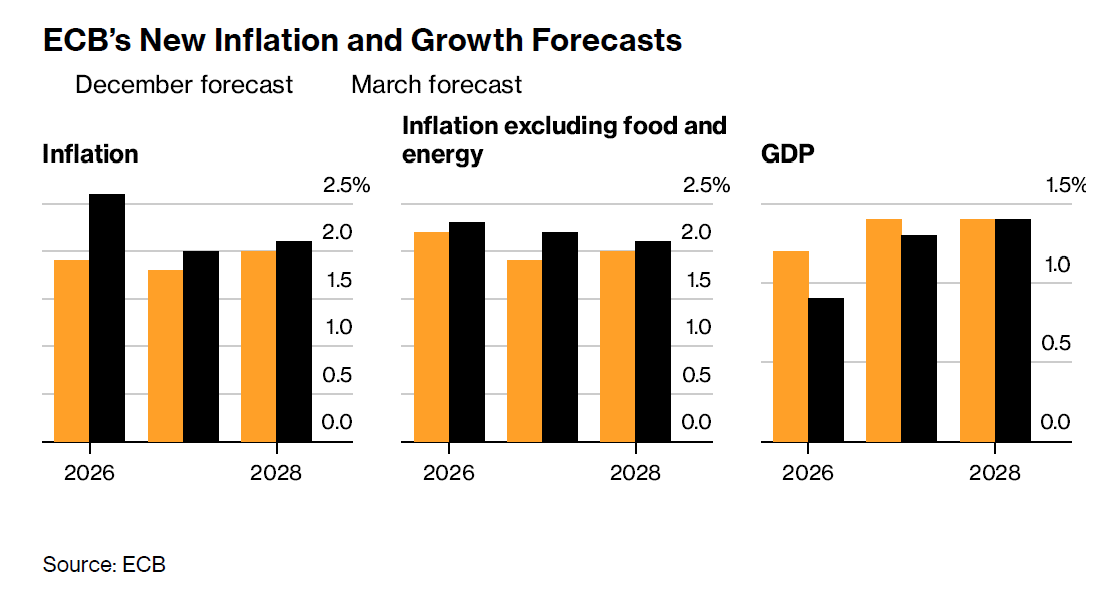

Se per gli Stati Uniti la situazione è delicata, per l’Europa è ancora più complessa.

Il confronto tra le nuove stime della BCE (dicembre 2025, barre arancioni) e quelle precedenti (marzo 2026, barre nere), riportato nel grafico che segue, conferma un’Eurozona con crescita più fragile e un’inflazione in calo, ma ancora lontana da un rientro rapido e lineare.

BCE: inflazione in calo, crescita più debole nelle nuove previsioni

Il problema è strutturale: l’Europa dipende molto più degli Stati Uniti dalle importazioni energetiche.

Questo significa che uno shock sul petrolio o sul gas ha un impatto diretto e immediato sull’economia.

Non a caso, la stessa BCE ha ipotizzato che, in uno scenario negativo, l’inflazione potrebbe tornare sopra il 3%, mentre la crescita resterebbe debole.

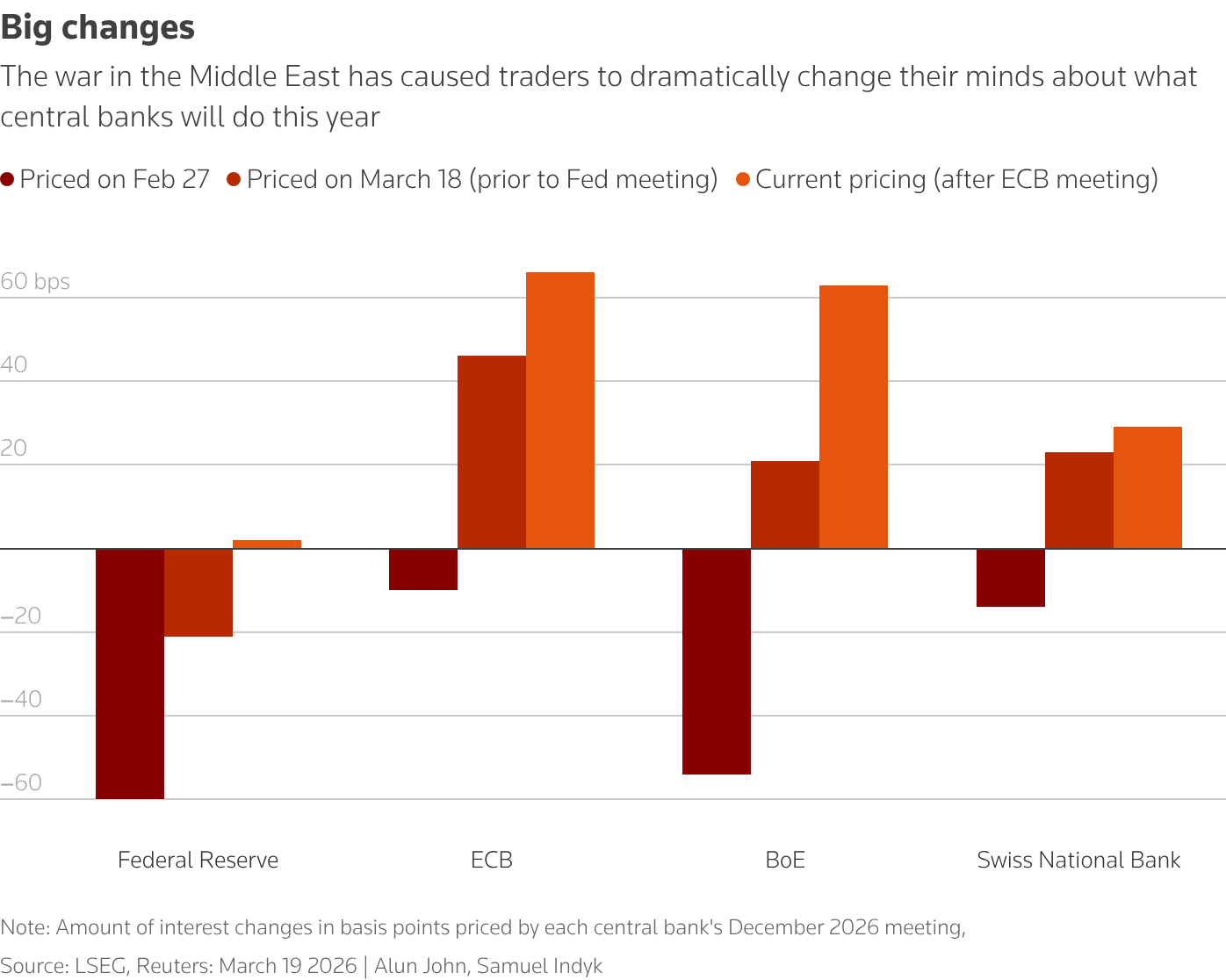

Di fronte a questo quadro, non sorprende che le aspettative sui tassi siano cambiate rapidamente: il grafico che segue mostra come le stime sulle mosse delle principali banche centrali siano state riviste tra il 18 febbraio e il 18 marzo, prima e dopo la decisione della BCE:

Tagli dei tassi: scenario riscritto

Il messaggio è chiaro: nei mesi scorsi i mercati avevano prezzato con troppo ottimismo la traiettoria dei tassi.

Infatti, fino a poche settimane fa gli investitori scommettevano su nuovi tagli da parte delle principali banche centrali; oggi, invece, prezzano una linea molto più prudente e, in alcuni casi, non escludono nemmeno futuri rialzi.

È una svolta importante: il 2026 non è più visto come l’anno del denaro più facile, ma come l’anno in cui i banchieri centrali potrebbero essere costretti a restare più "rigidi" più a lungo.

Questa revisione si riflette anche sui mercati obbligazionari: la tabella che segue mostra un aumento generalizzato dei rendimenti negli Stati Uniti, nel Regno Unito, in Germania e in Giappone, soprattutto sulla parte breve delle curve.

Volatilità sui tassi: i Gilt britannici al centro delle tensioni globali

Ogni linea rappresenta la volatilità dei rendimenti di un Paese – USA (viola), UK (verde), Canada (rosso), Germania (nero) e Giappone (grigio) – con un recente aumento guidato in particolare dal mercato britannico.

Non è un dettaglio tecnico: significa che gli investitori stanno navigando in un ambiente dove bastano poche notizie su guerra, petrolio o inflazione per spostare bruscamente le aspettative sui tassi.

In definitiva, la lezione di questa settimana è semplice ma cruciale: le banche centrali sono in pausa, ma non perché il problema sia risolto. Al contrario, sono ferme perché il contesto è diventato più incerto.

Se il conflitto in Medio Oriente si attenuerà in fretta, Fed e BCE potranno limitarsi ad aspettare.

Se invece il petrolio resterà alto a lungo, il 2026 potrebbe trasformarsi da "anno dei tagli" ad "anno di resistenza dei tassi".

Ecco perché, oggi più che mai, il vero arbitro della politica monetaria non siede nei palazzi di Washington o Francoforte, ma passa ancora una volta da un vecchio protagonista della storia economica: il prezzo dell’energia.

2. Il paradosso tedesco: la Germania spende ma non cresce

Tra i Paesi europei, la Germania è oggi uno di quelli più esposti al rischio di un nuovo shock energetico. Ed è un problema che arriva nel momento peggiore, ovvero proprio mentre Berlino ha deciso di puntare su una gigantesca espansione fiscale per rilanciare la crescita.

L’idea del Governo Merz era semplice: usare nuovo debito pubblico per finanziare infrastrutture, difesa e investimenti legati alla modernizzazione del Paese.

Sulla carta, un piano ambizioso. Nella realtà, però, le cose stanno andando in modo meno lineare.

Il punto cruciale è questo: se i prezzi dell’energia tornano a salire, una parte rilevante di questo stimolo rischia di essere assorbita dall’aumento dei costi di produzione, anziché trasformarsi in nuova crescita economica.

In altre parole, lo Stato spende di più, si indebita di più, ma l’economia reale potrebbe beneficiarne molto meno del previsto.

A rendere il quadro più delicato è uno studio dell’Ifo – uno dei principali istituti tedeschi di ricerca economica – secondo cui il “fondo speciale” da 500 miliardi di euro, stanziato dal Governo tedesco nel 2024, non avrebbe finora generato veri investimenti aggiuntivi.

Una quota rilevante delle risorse sarebbe stata infatti utilizzata per sostituire spesa già prevista, più che per crearne di nuova. Un dettaglio solo apparente: la Germania, per ora, sembra aver fatto più debito senza un corrispondente aumento degli investimenti.

Questa circostanza crea un problema anche per i mercati finanziari, che negli ultimi mesi avevano iniziato a scommettere su una forte ripresa tedesca trainata dalla spesa pubblica.

In sintesi, la Germania si trova davanti a un bivio scomodo.

Se il piano funzionerà, potrà modernizzare il Paese e rafforzare la crescita nei prossimi anni. Ma se l’aumento del debito non si tradurrà in veri investimenti produttivi, Berlino rischierà di ritrovarsi con più debito, interessi più alti e infrastrutture ancora deboli.

E questa, più che una novità tedesca, assomiglia a una storia che noi italiani conosciamo fin troppo bene.

3. Quando i grandi investitori iniziano a frenare

Il sondaggio mensile di Bank of America manda un segnale chiaro: l’ottimismo che ha sostenuto i mercati negli ultimi mesi si sta raffreddando.

A pesare sono tre fattori chiave: tensioni geopolitiche, timori sul credito privato e il ritorno di un’inflazione più ostinata.

Il risultato è un atteggiamento più prudente, con liquidità in aumento e aspettative di crescita in calo.

Il primo campanello d’allarme riguarda proprio il quadro macro.

Sempre meno gestori credono in un’economia più forte, mentre prende quota lo scenario più scomodo, quello della stagflazione, caratterizzato da crescita debole e prezzi elevati.

In questo contesto, le banche centrali hanno meno spazio per tagliare i tassi e il mercato perde uno dei suoi principali sostegni.

Il secondo elemento è ancora più significativo: il principale rischio non è più l’AI, ma la geopolitica. I conflitti, a partire dall’Iran, sono tornati al centro delle preoccupazioni.

Subito dopo viene il private credit – ossia il credito erogato da fondi e investitori fuori dal sistema bancario – visto da molti come il punto più fragile del sistema: troppa leva e scarsa liquidità in un contesto che potrebbe diventare meno favorevole.

Sul fronte degli investimenti, emerge una chiara rotazione difensiva.

I gestori iniziano a ridurre l’esposizione ai temi più affollati e si spostano verso settori come sanità e beni di prima necessità, mentre perdono appeal gli Stati Uniti e i consumi discrezionali.

Anche oro e materie prime restano tra le scelte più popolari, ma proprio per questo richiedono cautela: quando un’idea è troppo condivisa, spesso il potenziale è già in gran parte espresso.

Un dato sintetizza bene il momento: la cassa nei portafogli è salita al 4,3%, il livello più alto dal 2020. È un segnale di prudenza, ma non di panico, dal quale emerge che i grandi fondi stanno rallentando, non stanno uscendo dal mercato.

Infine, sull’AI, il giudizio resta equilibrato: non è considerata una bolla da tutti, e molti continuano a vederla come un driver di produttività. Ma il mercato sta diventando più selettivo, distinguendo tra storie affascinanti e prezzi giustificati.

In sintesi, il messaggio è semplice: dopo mesi di entusiasmo, oggi i grandi investitori stanno tornando a privilegiare la protezione.

E quando aumenta la liquidità e cresce l’attenzione ai rischi, significa che il mercato si sta preparando a una fase più complessa.

4. Il grafico della settimana: il mercato non crede a uno shock permanente del petrolio

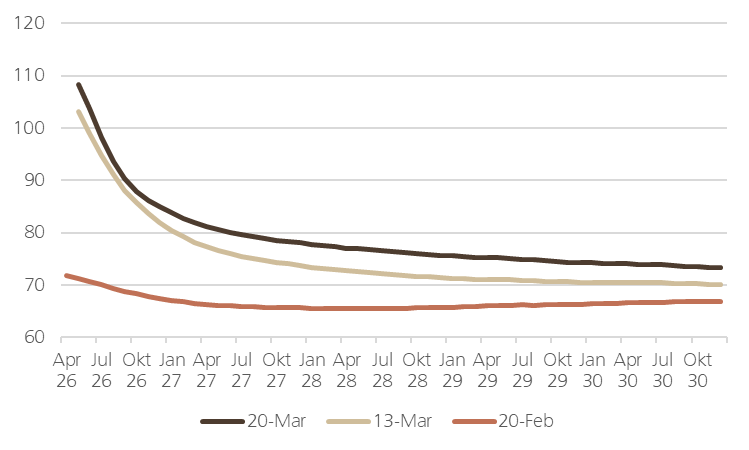

C’è un dettaglio che spesso sfugge quando il petrolio torna al centro della scena: non conta solo quanto sale oggi, ma anche che cosa il mercato si aspetta domani.

Ed è proprio questo il messaggio che emerge dalla curva dei futures sul Brent – i contratti che fissano oggi il prezzo a cui il petrolio verrà scambiato nei prossimi mesi – uno degli indicatori più utili per capire se gli operatori stanno prezzando una crisi duratura oppure soltanto una fiammata di breve periodo.

Per cogliere meglio questo passaggio, vale la pena osservare il grafico che segue.

Petrolio: il mercato scommette su uno shock temporaneo

Il grafico confronta la curva dei futures sul Brent in tre momenti diversi: oggi (linea blu), una settimana fa (linea marrone chiaro) e un mese fa (linea rossa).

La lettura è semplice ma molto istruttiva.

Nella parte iniziale della curva, cioè sulle scadenze più vicine, i prezzi sono saliti con decisione: il mercato sta quindi incorporando un premio per il rischio geopolitico più elevato nel breve termine.

Ma man mano che ci si sposta verso gli anni successivi, la curva torna a scendere e si appiattisce.

Il messaggio è chiaro: gli operatori vedono un mercato del petrolio più teso nell’immediato, ma non stanno ancora scommettendo su un’energia strutturalmente molto più cara nel lungo periodo.

In altre parole, il mercato teme uno shock temporaneo, non una crisi permanente.

Questo è un punto importante anche per chi non segue ogni giorno le materie prime.

Se i prezzi futuri restano relativamente contenuti, significa che gli investitori si aspettano che, con il tempo, l’offerta torni a normalizzarsi oppure che la domanda rallenti abbastanza da riassorbire la tensione.

È per questo che la curva resta inclinata verso il basso: il petrolio fa paura oggi, ma molto meno tra qualche anno.

Per i mercati finanziari la differenza è enorme.

Uno shock breve può creare volatilità, spingere in alto l’inflazione per qualche mese e mettere in difficoltà "temporanea" le banche centrali.

Uno shock duraturo, invece, cambierebbe molto di più: impatterebbe sulla crescita economica, sui margini delle imprese, sui consumi delle famiglie e sulle aspettative di lungo periodo.

Per ora, almeno osservando questa curva, il mercato sembra escludere il secondo scenario.

In sintesi, il grafico ci consegna una lezione semplice: il petrolio resta una variabile decisiva, ma il mercato non vede ancora un nuovo mondo dominato da energia stabilmente cara. Vede piuttosto un tratto di strada più accidentato del previsto.

E spesso è proprio questa distinzione tra paura momentanea e cambio strutturale a fare tutta la differenza.

Conclusioni

In poche settimane i mercati finanziari sono passati dall’ottimismo a un equilibrio molto più fragile, in cui le aspettative contano molto più dei dati.

Gli investitori stanno iniziando a capire che il percorso verso tassi più bassi non sarà né rapido né lineare e che anche uno shock temporaneo può lasciare effetti più persistenti del previsto.

In questo contesto, il rischio più grande non è sbagliare previsione, ma continuare a ragionare all’interno di uno scenario che non esiste più.

Perché la vera abilità di un investitore si misura proprio qui: nella capacità di non subire la volatilità di breve periodo, ma di interpretarla e, quando possibile, trasformarla in opportunità, mantenendo lucidità e visione di lungo termine.

Non è un caso che Warren Buffett riassuma questo concetto con una metafora semplice quanto efficace:

“Non puoi fare un bambino in un mese mettendo incinte nove donne."

In sintesi, non importa quanto talento o impegno tu metta: alcune cose richiedono semplicemente tempo.

Perché nei mercati, come nella navigazione, non è la tempesta a fare la differenza, ma la capacità di capire se è un’onda passeggera o un cambio di marea.

Arrivederci alla prossima newsletter!

Filippo Pasini e Roberto Russo

Le informazioni e le opinioni espresse in questo documento sono prodotte da Filippo Pasini e Roberto Russo al momento della pubblicazione e sono suscettibili di modifiche in ogni momento successivo alla stessa.

Il presente documento è stato redatto unicamente a scopo informativo e non rappresenta pertanto né un’offerta né un invito, da parte o per conto di Filippo Pasini, Roberto Russo o della società “Il Valore Conta S.r.l.”, ad acquistare o vendere un determinato titolo o strumenti finanziari collegati o a porre in essere eventuali strategie di trading in un determinato ordinamento giuridico.