Riassunto settimanale del 16/3/2026

C’è un filo che unisce i temi della settimana appena trascorsa: l’equilibrio globale sta cambiando.

La guerra mette pressione su energia e inflazione, le Banche Centrali cercano di non perdere il controllo dei tassi e la rivoluzione dell’intelligenza artificiale sta riscrivendo il modo in cui le imprese producono profitti.

Per gli investitori questo significa una cosa sola: i mercati saranno sempre più sensibili agli shock esterni, ma anche ricchi di opportunità per chi riesce a mantenere lucidità quando gli altri guardano solo al rumore del momento.

In queste fasi non basta guardare i grafici: bisogna capire quali forze stanno davvero muovendo il mondo. Proviamo a leggerle insieme.

1. Hormuz: il punto più delicato dell’economia mondiale

L’attuale conflitto tra Israele, Stati Uniti e Iran si sta svolgendo in uno dei luoghi più sensibili dell’economia mondiale: lo Stretto di Hormuz.

Da questo passaggio marittimo transita circa un quinto del petrolio mondiale, una quota enorme delle esportazioni energetiche del Golfo e persino una parte rilevante del commercio globale di fertilizzanti.

È qui che la geopolitica smette di essere una notizia lontana e diventa immediatamente economia reale: basta che il traffico rallenti, che i premi assicurativi delle petroliere aumentino o che i carichi partano con ritardo, perché il prezzo del petrolio salga e trasmetta tensione a catena su trasporti, industria, inflazione e, con qualche mese di ritardo, perfino sui prezzi del cibo.

In questo quadro c’è anche un paradosso poco discusso: uno dei grandi beneficiari indiretti della crisi è la Russia, perché ogni rialzo del greggio migliora i ricavi delle sue esportazioni energetiche.

Per capire il clima di queste ore, conviene partire dal comportamento del mercato petrolifero, che resta il primo e più immediato termometro della crisi.

1.1 Il petrolio parla per primo

Il grafico che segue mostra l’andamento intraday del prezzo del petrolio WTI dal 9 al 13 marzo scorso:

Petrolio WTI: volatilità iniziale e successiva fase di stabilizzazione

Il WTI mostra una prima fase di volatilità estrema, con una rapida impennata seguita da un brusco calo. Nelle sedute successive il mercato si è poi assestato in un intervallo più ristretto, intorno ai 95-100 dollari al barile, segnale che gli operatori stanno cercando un nuovo equilibrio pur restando appesi alle notizie sul conflitto.

Questa apparente stabilizzazione non deve trarre in inganno.

Il mercato non sta valutando solo il prezzo del greggio, ma qualcosa di più profondo: la tenuta della logistica fisica che tiene in piedi il sistema energetico globale.

Se Hormuz si blocca o anche solo rallenta, non si ferma soltanto il petrolio: si inceppano rotte marittime, coperture assicurative, rifornimenti delle raffinerie e disponibilità dei prodotti che servono ogni giorno all’economia.

È questo il motivo per cui i mercati temono non tanto l’evento in sé, quanto la sua durata.

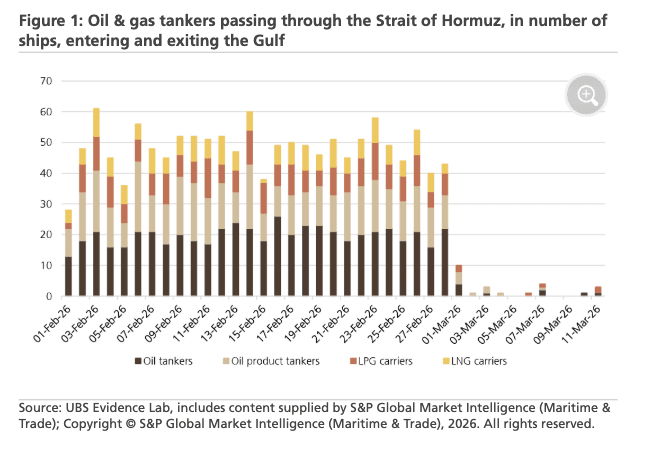

1.2 Il traffico nello stretto: quando le petroliere spariscono

Il segnale più concreto della crisi arriva dal traffico navale.

Il grafico che segue mostra il numero di navi cisterna per petrolio e gas che attraversano ogni giorno lo Stretto di Hormuz da inizio febbraio a oggi.

Crollo del traffico di petroliere nello Stretto di Hormuz

Per mesi il traffico resta relativamente stabile, ma nella parte finale si osserva un drastico calo dei transiti, fino quasi all’azzeramento. È un segnale visivo molto forte: quando si ferma uno dei principali corridoi energetici del pianeta, il rischio non è teorico, ma immediatamente concreto.

Per mesi il traffico resta relativamente stabile, ma nella parte finale si osserva un drastico calo dei transiti, fino quasi all’azzeramento. È un segnale visivo molto forte: quando si ferma uno dei principali corridoi energetici del pianeta, il rischio non è teorico, ma immediatamente concreto.

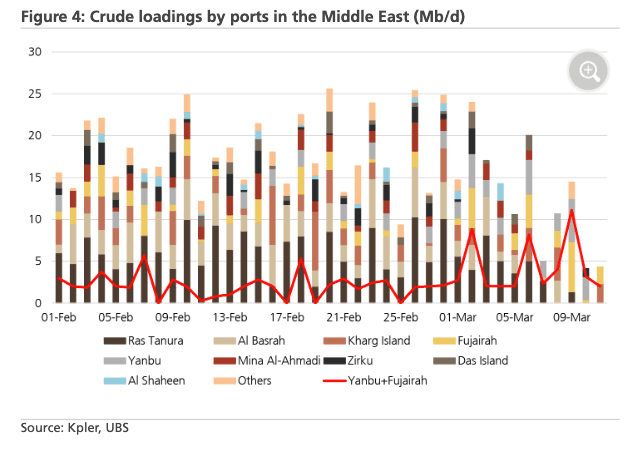

1.3 Non si muove solo il prezzo: cambiano anche i flussi

Ma non basta osservare quante navi passano. Occorre anche guardare “quanta energia” riesce davvero a uscire dai porti del Golfo.

Il grafico seguente mostra l’andamento dei carichi di petrolio dai principali porti del Medio Oriente da inizio febbraio a oggi:

Carichi di petrolio dai porti del Medio Oriente: volatilità e rallentamento a marzo

Nella prima parte del periodo i volumi appaiono abbastanza regolari, ma nella fase finale aumentano la volatilità e i cali improvvisi.

In altre parole, non si sta muovendo solo il “prezzo” del petrolio: si stanno muovendo anche i flussi reali che alimentano il commercio globale.

Qui emerge un punto molto importante anche per i lettori meno esperti. Se la crisi dovesse durare, il primo problema potrebbe vedersi non tanto nel greggio quanto nei prodotti raffinati – diesel, benzina, carburante per aerei – che hanno mercati più stretti e meno flessibili.

In questi casi il prezzo diventa il modo con cui il sistema raziona la scarsità.

È anche per questo che il mercato sta lanciando un altro segnale tecnico, meno visibile ma molto utile: la cosiddetta backwardation sulle diverse scadenze dei futures sul petrolio. In termini semplici, significa che il petrolio disponibile subito costa più di quello consegnabile tra qualche mese. È come se il mercato dicesse: “la tensione vera è adesso, perché l’offerta immediata potrebbe non bastare”.

Storicamente, questa configurazione compare spesso quando le scorte sono basse e il rischio geopolitico inizia a farsi sentire sul mercato fisico.

1.4 Tre strategie, un solo campo di battaglia

Il problema, però, non è solo energetico. È anche strategico.

I tre protagonisti del conflitto sembrano muoversi con obiettivi diversi e in parte incompatibili:

– gli Stati Uniti puntano a neutralizzare il programma nucleare iraniano e a ottenere una soluzione politicamente spendibile;

– Israele mira a indebolire in modo permanente il proprio avversario regionale;

– l’Iran, non potendo vincere sul piano militare, può cercare di resistere creando il massimo danno economico possibile, con una strategia di attrito, caos e pressione sui costi globali.

A questo si aggiungono le monarchie del Golfo, che subiscono danni economici e reputazionali e avrebbero tutto l’interesse a rallentare l’escalation, senza però avere necessariamente la forza per imporre una vera mediazione.

1.5 Il vero rischio per i mercati: energia e inflazione

Per i mercati finanziari questa crisi è un test cruciale, perché mette in gioco le due variabili che oggi contano di più: energia e inflazione.

Se il petrolio resta alto troppo a lungo, la discesa dell’inflazione rischia di interrompersi e le Banche Centrali potrebbero essere costrette a rinviare o ridurre i tagli dei tassi.

È qui che entra in gioco anche la cosiddetta “Trump put”, cioè l’idea che la Casa Bianca possa intervenire per evitare una caduta troppo brusca dei mercati, ad esempio spingendo per una de-escalation diplomatica del conflitto, utilizzando le riserve strategiche di petrolio per contenere i prezzi dell’energia o adottando misure economiche favorevoli ai mercati finanziari.

Finché gli investitori credono che la crisi sarà breve, questa fiducia regge. Ma se il conflitto dovesse trasformarsi in una guerra lunga e intermittente, la protezione politica percepita dai mercati potrebbe rapidamente indebolirsi.

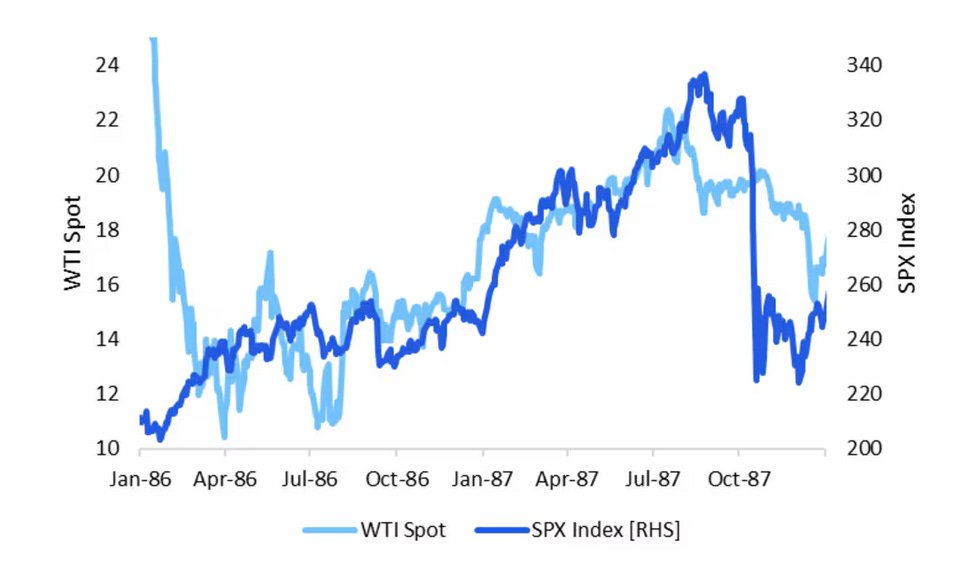

1.6 Quando la storia torna a navigare: la guerra delle petroliere

Per provare a orientarsi, può essere utile guardare anche ai precedenti storici. Non tanto agli anni Settanta, che appartenevano a un mercato petrolifero molto più rigido e meno comparabile a quello attuale, quanto agli anni Ottanta, durante la cosiddetta “guerra delle petroliere” tra Iran e Iraq.

Il grafico che segue mette a confronto il prezzo del WTI (linea azzurra) e l’andamento dell’S&P500 (linea blu) tra il 1986 e il 1987:

Petrolio e Borsa USA nel 1986-1987: andamento parallelo prima del crollo

Colpisce un elemento: nonostante le tensioni sul petrolio, la Borsa americana continuò inizialmente a salire e solo in seguito arrivò la brusca correzione.

Colpisce un elemento: nonostante le tensioni sul petrolio, la Borsa americana continuò inizialmente a salire e solo in seguito arrivò la brusca correzione.

La lezione è semplice ma importante: i mercati possono sottovalutare a lungo un rischio geopolitico, salvo poi reagire in modo improvviso quando capiscono che non si tratta di un episodio temporaneo.

1.7 Tre strade davanti ai mercati

Guardando alle prossime settimane, si possono immaginare tre possibili scenari.

Il primo è quello di una tensione controllata: il conflitto resta limitato, Hormuz continua a funzionare con difficoltà e il petrolio oscilla tra 95 e 110 dollari. In questo caso i mercati resterebbero nervosi, ma senza una vera crisi sistemica.

Il secondo è quello di una escalation regionale: attacchi più frequenti a infrastrutture e petroliere ridurrebbero l’offerta, spingendo il greggio verso 120-140 dollari, con effetti più seri su inflazione e crescita.

Il terzo scenario, il più estremo ma non impossibile, è la chiusura temporanea di Hormuz: in quel caso verrebbe colpita una delle arterie vitali dell’economia mondiale e il petrolio potrebbe salire rapidamente oltre 150 dollari, con conseguenze potenzialmente recessive per l’economia globale.

1.8 La domanda che il mercato evita

Allo stato attuale, il mercato continua a sperare in una crisi breve, gestibile, e in una soluzione politica che limiti i danni.

Ma la vera domanda è un’altra: cosa accade se la guerra smette di essere un evento e diventa una condizione?

In quel caso, la volatilità resterebbe elevata, i mercati diventerebbero schiavi dei titoli di giornata e la pressione tornerebbe a scaricarsi su inflazione, tassi e portafogli.

È questa una dinamica che i mercati tendono spesso a riconoscere in ritardo. E proprio per questo, quando la logistica dell’energia entra in crisi, gli effetti arrivano quasi sempre più tardi di quanto si immagini all’inizio, ma con una forza molto maggiore.

Come spesso accade, saranno il tempo e l’evoluzione degli eventi a determinare se questa fase porterà più rischi o nuove opportunità.

2. La BCE sul filo, la Fed più protetta

Se il conflitto in Iran dovesse durare più del previsto, uno dei primi effetti potrebbe vedersi non tanto sulle Borse, quanto sui tassi d’interesse.

Il motivo è semplice: un nuovo rialzo di petrolio, gas e materie prime renderebbe più difficile la discesa dell’inflazione, costringendo le Banche Centrali a muoversi con maggiore prudenza.

Ma l’impatto non sarebbe uguale per tutti.

L’Europa appare oggi più esposta degli Stati Uniti, perché dipende maggiormente dalle importazioni energetiche, ha scorte di gas meno abbondanti e subisce anche il peso di un dollaro forte, che rende più costose le materie prime acquistate in valuta americana.

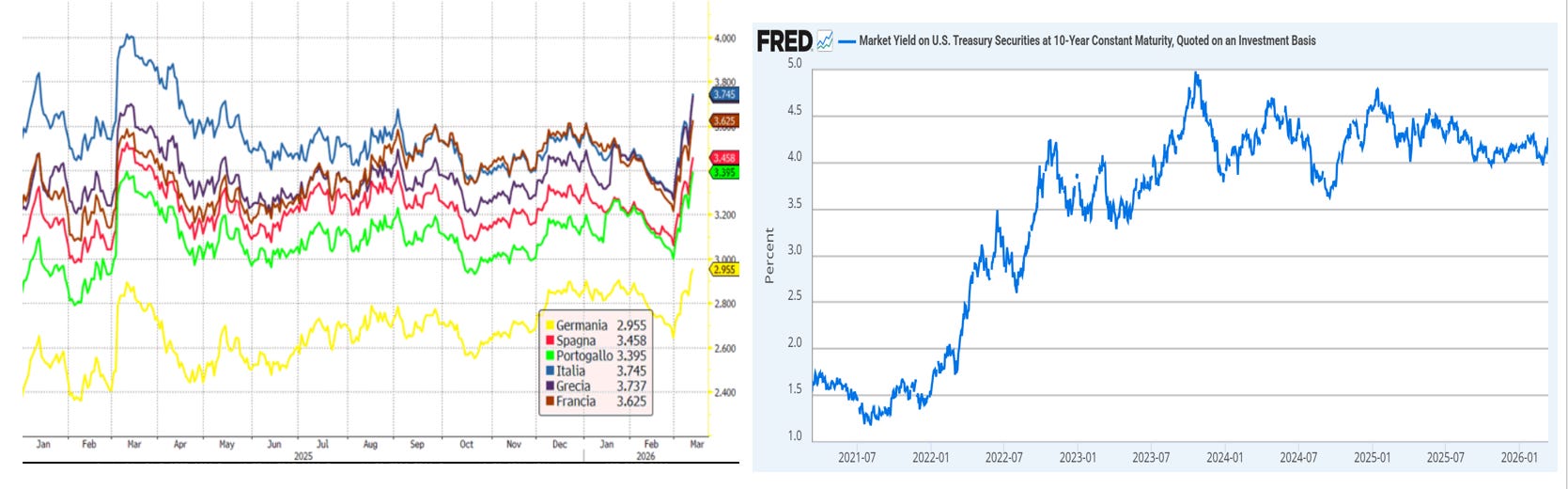

Questa divergenza emerge chiaramente osservando l’andamento dei rendimenti dei titoli di Stato nelle principali economie occidentali, come mostrano i grafici che seguono.

Rendimenti obbligazionari: Europa sotto pressione, USA stabili

Nel grafico a sinistra si osserva un aumento diffuso dei rendimenti europei – Germania, Francia, Italia, Spagna e Grecia – da inizio 2025 con un’accelerazione recente che segnala maggiore tensione nell’area euro.

Il grafico a destra mostra invece il rendimento del Treasury americano a 10 anni da giugno 2021 che, dopo il forte rialzo del 2022-2023, si mantiene su livelli elevati ma più stabili, attorno al 4%.

La ragione economica è piuttosto chiara. Se il prezzo dell’energia sale, gli Stati Uniti possono almeno contare sul fatto di essere diventati grandi produttori di petrolio e gas grazie allo shale (la tecnologia che permette di estrarre petrolio e gas da rocce molto compatte).

L’Europa, invece, parte da una posizione più fragile: importa energia, soffre di più il cambio e rischia di vedere risalire i costi industriali proprio mentre la crescita resta debole.

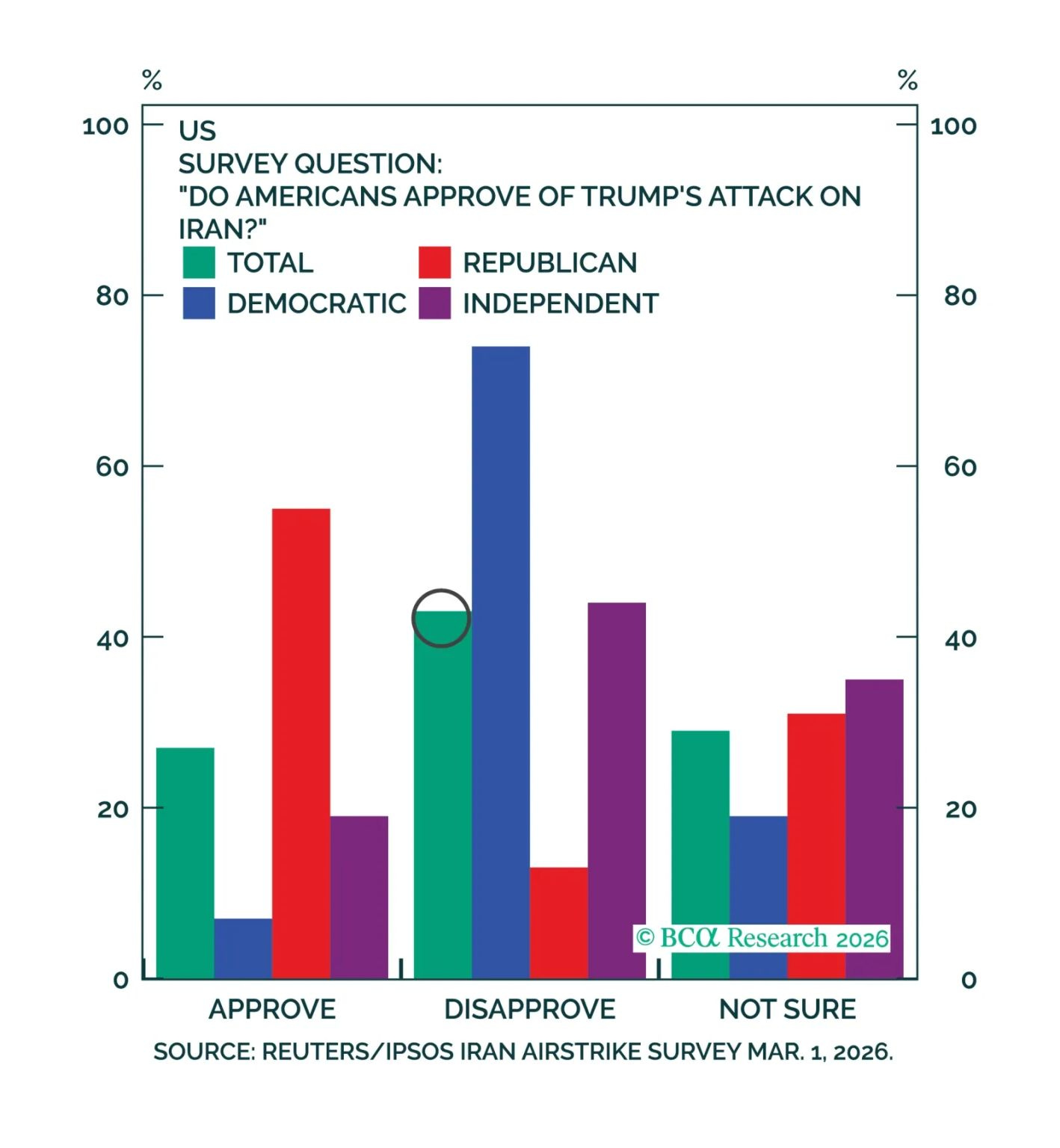

Anche gli americani pagherebbero il conto, soprattutto alla pompa di benzina. Ed è proprio qui che la geopolitica incontra la politica interna, come mostra il grafico seguente basato su un sondaggio sull’approvazione dell’attacco all’Iran:

Americani divisi sull’attacco all’Iran: forte polarizzazione politica

Il dato complessivo evidenzia un Paese diviso.

Il dato complessivo evidenzia un Paese diviso.

I repubblicani appoggiano in maggioranza l’intervento, mentre tra i democratici prevale nettamente la disapprovazione. Infine, gli indipendenti restano più incerti.

È un segnale importante, perché un aumento persistente del costo della benzina potrebbe trasformare una crisi geopolitica in un problema politico domestico per la Casa Bianca.

Per le Banche Centrali, il nodo resta lo stesso: l’inflazione. Ma per la BCE il dilemma appare più scomodo, perché si accompagna a una crescita economica più fragile.

In altre parole, se l’energia resterà cara, la differenza tra le due sponde dell’Atlantico potrebbe diventare ancora più evidente: da una parte una BCE costretta alla cautela in un’economia debole, dall’altra una Fed più protetta da un sistema energetico autosufficiente, ma comunque esposta al malumore dei consumatori.

In questi casi, più che chiedersi se i tassi scenderanno presto, conviene chiedersi chi potrà permettersi di tagliarli davvero.

3. L’Intelligenza Artificiale non assume: sostituisce

Nel 2026 il messaggio che arriva dalla tecnologia è netto: la corsa alla super-intelligenza artificiale non si finanzia solo con nuovi investimenti, ma anche con tagli al personale.

Meta ne è l’esempio più evidente: mentre accelera sugli investimenti in infrastrutture IA e ridisegna le sue priorità strategiche, riduce attività e personale non ritenuti centrali.

La logica è semplice, anche se scomoda: meno strutture “ereditate” dal passato, più capitale destinato a data center, modelli linguistici e dispositivi intelligenti.

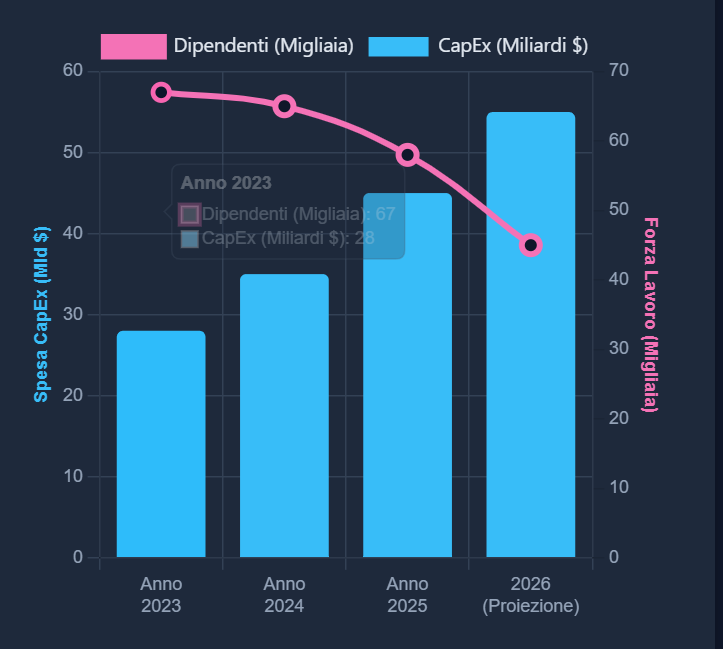

Per capire bene questa trasformazione, è utile osservare il grafico che segue, che racconta una tendenza ormai comune a molte grandi aziende tecnologiche:

Amazon: più investimenti in tecnologia, meno dipendenti

Il grafico mostra l’evoluzione tra il 2023 e il 2026 della spesa in Capex – gli investimenti in infrastrutture e tecnologia – di Amazon (colonne azzurre) e del numero di dipendenti (linea rosa).

Mentre gli investimenti crescono in modo costante, la forza lavoro diminuisce progressivamente.

Il messaggio è chiaro: nelle grandi piattaforme digitali il capitale si sta spostando sempre più dalle persone alle macchine, dal costo del lavoro alla tecnologia.

Meta non è sola. Da Amazon a Block (la società fintech fondata da Jack Dorsey), fino a gruppi finanziari come Morgan Stanley, il 2026 sta mostrando lo stesso schema: organici più snelli, maggiore automazione e reinvestimento dei risparmi in Intelligenza Artificiale.

In altre parole, Wall Street non premia più soltanto la crescita, ma l’efficienza, ovvero la capacità di generare più valore con meno persone.

Per l’investitore il messaggio è semplice.

La corsa all’IA sta ridisegnando il capitalismo tecnologico: chi riuscirà a trasformare questi enormi investimenti in vantaggi competitivi duraturi e profitti reali avrà un vantaggio decisivo nel lungo periodo.

4. La settimana macro che può cambiare il tono dei mercati

Dopo settimane dominate dalle tensioni geopolitiche e dalla volatilità delle materie prime, questa settimana l’attenzione degli investitori tornerà a concentrarsi sui segnali della politica monetaria e sui principali dati macroeconomici.

L’appuntamento più atteso sarà la riunione della Federal Reserve, prevista per mercoledì 18 marzo. Oltre alla decisione sui tassi, il mercato guarderà al dot plot, il grafico che riassume le previsioni dei membri della Fed sul percorso futuro del costo del denaro.

Nella stessa giornata verrà pubblicato anche il PPI statunitense (indice dei prezzi alla produzione), un indicatore utile per anticipare le pressioni inflazionistiche: un dato superiore alle attese potrebbe ridurre le speranze di tagli dei tassi.

Un altro appuntamento importante arriverà dall’Asia giovedì 19 marzo, quando la Bank of Japan annuncerà la propria decisione sui tassi. Dopo anni di politica ultra-espansiva, ogni segnale di normalizzazione potrebbe influenzare i flussi di capitale globali.

Infine, venerdì 20 marzo si terrà la scadenza trimestrale dei derivati – la cosiddetta “tripla strega” – quando scadono contemporaneamente opzioni e futures su azioni, ETF e indici USA, per un valore stimato tra 4,5 e 5 trilioni di dollari, evento che spesso aumenta la volatilità dei mercati.

In sintesi, sarà una settimana in cui politica monetaria, inflazione e fattori tecnici di mercato potrebbero offrire indicazioni importanti sulla direzione delle Borse nel breve periodo.

5. Il grafico della settimana: il mercato ha paura… ma non capitola

In queste settimane dominate da guerra, petrolio e tensioni geopolitiche, vale la pena osservare un indicatore spesso rivelatore: il sentiment degli investitori retail, cioè dei piccoli risparmiatori.

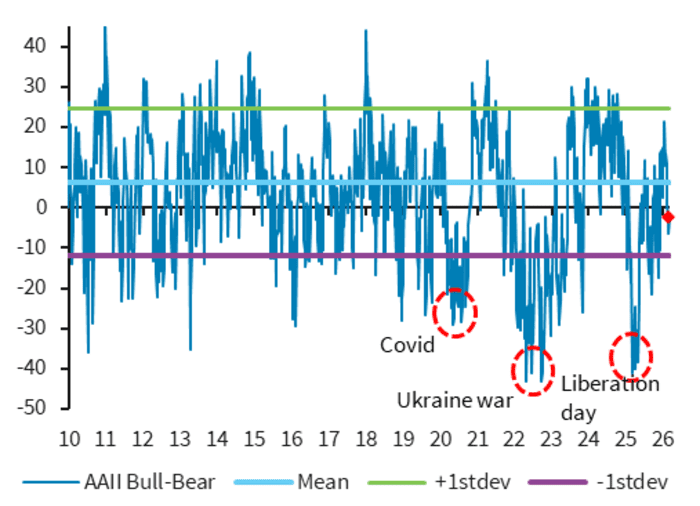

Per comprendere meglio il clima sul mercato azionario, può essere utile il grafico seguente, che mostra l’andamento dell’indicatore AAII Bull-Bear, cioè la differenza tra investitori ottimisti e pessimisti:

Indicatore Bull-Bear: sentiment degli investitori tra euforia e paura

La linea blu oscilla attorno alla media storica e mette in evidenza come il sentiment passi ciclicamente da fasi di euforia a momenti di forte sfiducia.

La linea blu oscilla attorno alla media storica e mette in evidenza come il sentiment passi ciclicamente da fasi di euforia a momenti di forte sfiducia.

Le aree cerchiate corrispondono ad alcuni degli shock più rilevanti degli ultimi anni – Covid-19, guerra in Ucraina e Liberation Day (dazi) – quando il pessimismo ha raggiunto livelli estremi.

Il punto interessante è che oggi il sentiment sta peggiorando, ma non è ancora scivolato in quell’area di vero scoraggiamento che spesso accompagna le fasi di vendite indiscriminate.

In altre parole, il mercato è nervoso ma non rassegnato. Molti investitori preferiscono proteggersi dal ribasso piuttosto che liquidare le posizioni.

Per l’investitore razionale il messaggio è chiaro: quando il sentiment peggiora ma non crolla, il mercato resta in una zona intermedia in cui la volatilità può continuare senza che si sia ancora formata una vera capitolazione.

Ed è proprio in queste fasi intermedie che serve più disciplina, perché il rischio maggiore non è solo sbagliare previsione, ma lasciarsi trascinare dall’umore del momento.

Conclusioni

Dalla strettoia di Hormuz ai laboratori dell’intelligenza artificiale, passando per le decisioni delle Banche Centrali, il messaggio della settimana è chiaro: i mercati stanno entrando in una fase in cui energia, geopolitica e tecnologia tornano a influenzare direttamente i portafogli degli investitori.

In queste fasi la tentazione è inseguire ogni notizia del giorno, ma spesso le opportunità nascono proprio quando si riesce a guardare oltre la volatilità del momento.

Come scriveva John Maynard Keynes:

“La difficoltà non sta nelle nuove idee, ma nel liberarsi di quelle vecchie.”

E nei mercati che cambiano, saper cambiare prospettiva è spesso il primo vero vantaggio competitivo per un investitore.

Arrivederci alla prossima newsletter!

Filippo Pasini e Roberto Russo

Le informazioni e le opinioni espresse in questo documento sono prodotte da Filippo Pasini e Roberto Russo al momento della pubblicazione e sono suscettibili di modifiche in ogni momento successivo alla stessa.

Il presente documento è stato redatto unicamente a scopo informativo e non rappresenta pertanto né un’offerta né un invito, da parte o per conto di Filippo Pasini, Roberto Russo o della società “Il Valore Conta S.r.l.”, ad acquistare o vendere un determinato titolo o strumenti finanziari collegati o a porre in essere eventuali strategie di trading in un determinato ordinamento giuridico.