Riassunto settimanale del 9/3/2026

La settimana appena conclusa non è stata soltanto una settimana di mercati in calo.

Ha rappresentato il momento in cui il quadro del 2026 si è complicato tutto insieme: guerra, petrolio, inflazione, Banche Centrali, lavoro americano e commercio globale.

Le Borse hanno perso terreno, il petrolio ha vissuto la miglior settimana dai tempi della pandemia, i bond non hanno protetto come spesso fanno, e le Banche Centrali si ritrovano più incerte di sette giorni fa.

Il punto decisivo, adesso, è uno solo: capire se il Medio Oriente resterà un fattore di volatilità oppure diventerà un freno strutturale per crescita e disinflazione.

Proviamo allora a capire quali sono stati i movimenti più significativi della settimana e quale impatto potrebbero avere sugli equilibri della finanza globale.

1. Il petrolio torna a comandare

Il cuore finanziario della settimana non è stato solo il conflitto in sé, ma la possibilità che si trasformi in uno shock energetico prolungato.

Lo Stretto di Hormuz, passaggio cruciale per petrolio e gas, è diventato quasi impraticabile e questo ha immediatamente cambiato il comportamento degli operatori.

Il Brent è salito del 27% nell’ultima settimana, mentre il WTI ha guadagnato il 35,6%, segnando la più forte impennata settimanale dai tempi della pandemia, come evidenziato nei grafici che seguono:

Il petrolio torna a correre: balzo ai massimi degli ultimi mesi

Come si può facilmente osservare, il movimento riflette il deterioramento del quadro geopolitico in Medio Oriente e il timore degli operatori che eventuali interruzioni nelle rotte energetiche possano ridurre l’offerta globale di petrolio, alimentando nuove pressioni inflazionistiche sull’economia mondiale.

In questo contesto, diversi uffici studi iniziano a ipotizzare che il Brent potrebbe spingersi fino a 120 dollari al barile se le tensioni dovessero protrarsi ancora per qualche settimana.

Per il lettore “non specialista”, il punto è semplice: quando il petrolio corre così, non sale soltanto il costo della benzina; aumentano anche i costi di produzione, le pressioni sui prezzi e, di conseguenza, l’incertezza sull’andamento dell’economia.

Nel frattempo è arrivato anche un segnale di raffreddamento dall’economia americana: a febbraio sono andati persi 92.000 posti di lavoro e la disoccupazione è salita al 4,4%.

Un dato che complica ulteriormente il quadro, perché arriva proprio mentre il petrolio riaccende i timori inflazionistici, lasciando la Federal Reserve davanti al solito dilemma: sostenere la crescita o continuare a combattere l’inflazione.

La reazione settimanale delle principali Borse è stata chiara.

Negli Stati Uniti, l’S&P500 ha perso il 2,02%, il Dow Jones il 3,01% e il Nasdaq l’1,24%.

In Europa il colpo è stato più forte: lo Stoxx600 ha ceduto circa il 5,5% nella settimana, come i principali indici europei che hanno vissuto la peggior settimana da circa un anno.

Tra le principali Borse asiatiche, il Nikkei ha ceduto il 5,5%, l'Hang Seng il 3,3% e il Kospi coreano addirittura il 10,5%.

Non è stata una fuga disordinata, ma qualcosa di più sottile: il mercato ha smesso di comprare il vecchio copione “crescita moderata + tassi in discesa” e ha iniziato a chiedersi se non stia arrivando un mix più scomodo, fatto di crescita più fragile e prezzi energetici più alti.

Questo cambio di prospettiva si è riflesso anche sul mercato obbligazionario.

Nei momenti di paura, infatti, i titoli di Stato vengono di solito comprati perché considerati un rifugio sicuro.

Nella scorsa settimana, invece, i mercati obbligazionari globali hanno sofferto una delle peggiori perdite degli ultimi mesi.

La spiegazione sta nel fatto che l’aumento del petrolio ha riacceso il timore di una risposta più dura delle Banche Centrali, spingendo al rialzo i rendimenti anziché farli scendere.

È un passaggio importante, perché racconta una crisi percepita non solo come geopolitica, ma come potenziale shock inflazionistico.

E quando il mercato comincia a temere l’inflazione più della recessione, perfino l’idea di “bene rifugio” si fa più fragile.

Un ultimo dettaglio aiuta a leggere il clima dei mercati.

Quando l’incertezza aumenta, i grandi gestori raramente si precipitano alla ricerca di presunte occasioni. Più spesso fanno un passo indietro e aspettano.

È ciò che si è visto negli ultimi giorni, con molti investitori istituzionali che hanno aumentato l’esposizione ai fondi monetari, strumenti che investono in titoli a brevissima scadenza e ad altissima liquidità come Treasury bond a pochi mesi, carta commerciale o pronti contro termine.

Non si tratta quindi di una fuga dal rischio, ma di una strategia di attesa.

In momenti come questi la liquidità diventa una vera e propria opzione, perché consente di osservare, capire e scegliere con calma quando muoversi.

Per questo, quando la liquidità cresce nei portafogli globali, spesso non significa paura. Significa che gli investitori stanno comprando tempo.

2. La parola che nessuno voleva pronunciare

Il tema che ha attraversato tutta la settimana è stato il ritorno di un timore che i mercati conoscono bene: la stagflazione, cioè una combinazione tossica di crescita più debole e prezzi più alti.

Se il petrolio resta elevato, famiglie e imprese pagano di più l’energia; se intanto l’economia rallenta, diventa più difficile assorbire quel rincaro.

In un contesto simile, molti investitori iniziano a mettere in discussione l’idea che un rallentamento dell’economia conduca automaticamente a politiche monetarie più accomodanti.

Uno shock energetico, infatti, può riaccendere l’inflazione proprio mentre la crescita perde slancio, complicando il compito delle Banche Centrali e rendendo più difficile l’equilibrio tra sostegno all’economia e stabilità dei prezzi, con il risultato di ridurre lo spazio per eventuali tagli dei tassi.

Un dettaglio merita attenzione: negli ultimi due anni gli investitori si sono abituati a pensare che il destino dei tassi dipenda quasi esclusivamente dall’andamento dell’inflazione “core”, cioè quella al netto di energia e alimentari.

La storia economica suggerisce però qualcosa di diverso.

I grandi cambiamenti nella politica monetaria degli ultimi cinquant’anni sono spesso arrivati proprio dopo shock energetici: nel 1973 con la crisi petrolifera, nel 1979 con la rivoluzione iraniana e, più recentemente, nel 2022 con la guerra in Ucraina.

Il motivo è semplice: l’energia è un costo trasversale.

Quando sale troppo, finisce per filtrare lentamente in tutto il sistema economico – trasporti, produzione, servizi – trasformandosi in inflazione diffusa.

Per questo motivo, più che il livello del petrolio nel breve periodo, ciò che i mercati cercheranno di capire nelle prossime settimane è quanto a lungo resterà alto.

3. La Cina teme Hormuz, ma non è senza difese

Mentre Stati Uniti, Israele e Iran occupano il centro della scena geopolitica, la Cina resta per ora sullo sfondo con un profilo diplomatico prudente.

Eppure Pechino è uno degli attori più esposti alla crisi.

La Repubblica Popolare è infatti il maggiore importatore mondiale di petrolio e una parte significativa delle sue forniture energetiche passa proprio attraverso il Golfo Persico e lo Stretto di Hormuz, uno dei passaggi marittimi più delicati del sistema energetico globale.

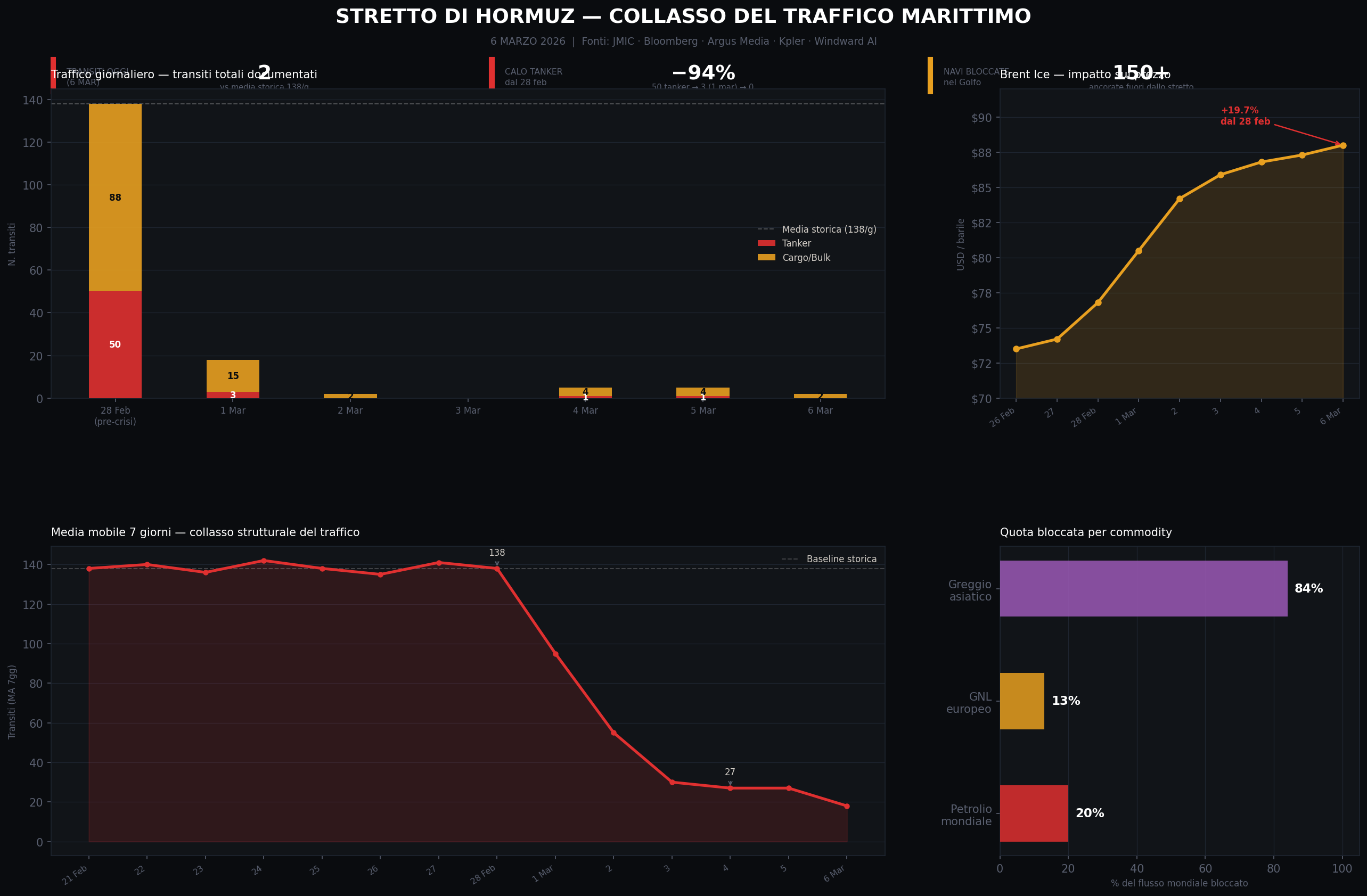

Per capire quanto questo snodo sia cruciale, basta osservare il grafico seguente che mostra l’impatto immediato delle tensioni nel Golfo sui flussi energetici globali:

Stretto di Hormuz: traffico marittimo quasi azzerato e petrolio in forte tensione

Nel giro di pochi giorni il traffico di petroliere è crollato di oltre il 90%, mentre il prezzo del petrolio Brent è balzato di oltre il 25%.

Poiché attraverso Hormuz transita una quota rilevante del greggio mondiale, anche una riduzione temporanea dei passaggi può generare forti tensioni sui prezzi e sulla sicurezza energetica globale.

Per la Cina questo significherebbe energia più cara, costi industriali più elevati e maggiori rischi per la crescita.

Tuttavia Pechino non parte completamente scoperta.

Negli ultimi anni ha accumulato ampie scorte strategiche, diversificato le fonti energetiche e rafforzato i collegamenti terrestri con Russia e Asia Centrale, riducendo parzialmente la dipendenza dalle rotte marittime.

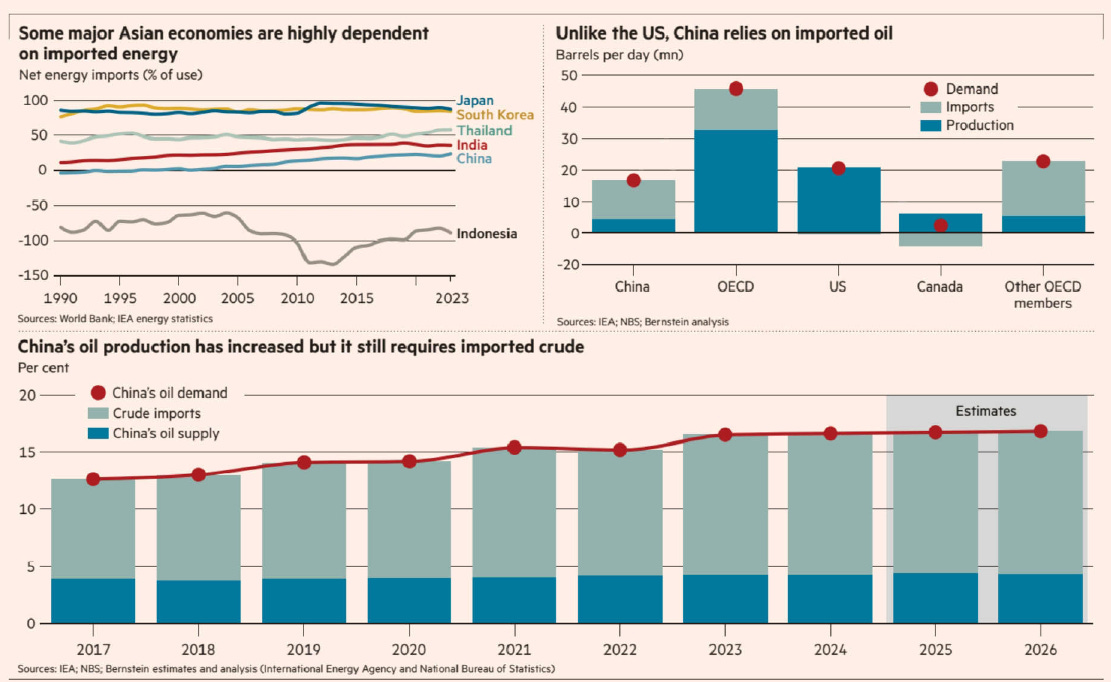

Per capire meglio il quadro, vale la pena osservare i tre grafici seguenti, che mettono a confronto la dipendenza energetica di alcune grandi economie asiatiche e il ruolo delle importazioni di petrolio nel caso cinese:

L’Asia dipende dal Golfo, ma la Cina ha più margini di manovra

La figura è composta da tre grafici che aiutano a comprendere la posizione energetica della Cina rispetto ad altre grandi economie.

Il grafico in alto a sinistra mostra la dipendenza dalle importazioni nette di energia di alcune economie asiatiche. Paesi come Giappone e Corea del Sud risultano fortemente dipendenti dall’energia importata, mentre la Cina presenta una dipendenza più contenuta grazie alla presenza di una produzione energetica domestica significativa.

Il grafico in alto a destra confronta domanda, produzione e importazioni di petrolio nelle principali aree economiche. A differenza degli Stati Uniti, che producono gran parte del petrolio che consumano, la Cina deve coprire una larga parte del proprio fabbisogno attraverso le importazioni, diventando così il maggiore importatore mondiale di greggio.

Il grafico in basso evidenzia l’evoluzione della domanda petrolifera cinese negli ultimi anni. Sebbene la produzione interna sia leggermente aumentata, la crescita della domanda è stata più rapida, rendendo necessario un ricorso sempre maggiore alle importazioni di petrolio.

La conclusione è chiara.

La Cina resta fortemente esposta alle rotte petrolifere del Golfo, ma è probabilmente più preparata di altri Paesi asiatici ad affrontare una crisi energetica.

In altre parole, grazie a scorte e fonti alternative, Pechino dispone di una risorsa spesso sottovalutata nei momenti di tensione: il tempo per reagire.

E nelle crisi energetiche il tempo, più del petrolio stesso, è spesso la risorsa più preziosa.

4. Settimana decisiva: inflazione USA e trimestrali sotto la lente dei mercati

La settimana che si apre sarà breve nei dati, ma potenzialmente decisiva per l’umore dei mercati.

La Federal Reserve entra infatti nel tradizionale periodo di blackout prima della riunione del FOMC del prossimo 18 marzo, fase in cui i membri della Banca Centrale evitano dichiarazioni pubbliche per non influenzare le aspettative degli investitori.

In questo contesto, l’attenzione si sposterà quasi interamente sui dati macroeconomici statunitensi, in particolare sull’inflazione.

Mercoledì alle ore 14:30 verrà pubblicato il CPI (Consumer Price Index), l’indicatore più osservato per capire come si stanno muovendo i prezzi al consumo negli Stati Uniti.

Venerdì, sempre alle 14:30, sarà invece la volta del PCE, la misura di inflazione preferita dalla Fed perché considera in modo più ampio i cambiamenti nei consumi delle famiglie.

Da questi numeri gli investitori cercheranno di capire se la Banca Centrale avrà spazio per tagliare i tassi nei prossimi mesi oppure se dovrà mantenere un atteggiamento più prudente.

Accanto ai dati macro, la settimana offrirà anche indicazioni importanti dal mondo delle imprese.

Per orientarsi tra i principali appuntamenti, può essere utile osservare la tabella seguente, che riassume le principali pubblicazioni di risultati trimestrali attese nella settimana del 9 marzo 2026, suddivise per giorno e per momento della giornata (prima dell’apertura o dopo la chiusura dei mercati).

I risultati aziendali sotto i riflettori dei mercati

Tra le società più osservate figurano Oracle – attesa martedì – e Adobe, che pubblicherà i conti giovedì. Si tratta di due aziende molto seguite perché operano nel cuore dell’economia digitale, tra cloud, software e intelligenza artificiale.

Accanto a loro compariranno anche altri nomi rilevanti come NIO nel settore dei veicoli elettrici e diverse società attive nei comparti retail, energia e servizi.

In settimane come questa le trimestrali assumono un ruolo chiave: oltre a raccontare lo stato di salute delle aziende, offrono spesso segnali preziosi sull’andamento di consumi, investimenti e domanda globale.

In sintesi, i prossimi giorni metteranno insieme due ingredienti fondamentali per i mercati: inflazione e utili aziendali.

Il primo dirà qualcosa sulle mosse future della Fed, il secondo sulla reale tenuta dell’economia.

Ed è proprio dall’incrocio di questi due segnali che spesso nasce la direzione dei mercati nel breve periodo.

5. Il grafico della settimana: il primo scricchiolio delle Big Tech

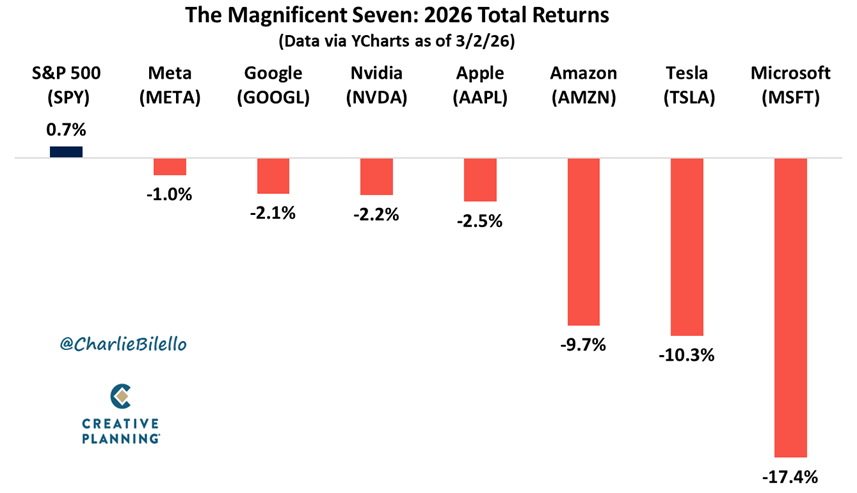

Per oltre due anni le cosiddette “Magnifiche Sette” – Meta, Alphabet, Nvidia, Apple, Amazon, Tesla e Microsoft – hanno rappresentato il motore principale di Wall Street, trascinando verso l’alto l’intero mercato azionario americano.

Il 2026, però, sembra iniziare con un segnale diverso: i titoli che hanno dominato il rally degli ultimi anni stanno mostrando i primi segni di raffreddamento.

Per capire meglio questa dinamica è utile osservare il grafico seguente, che mostra la performance da inizio anno dei principali giganti tecnologici confrontata con quella dell’indice S&P500 alla data del 3 marzo 2026.

Le “Magnifiche Sette” partono in retromarcia nel 2026

Mentre l’indice nel suo complesso registra un lieve progresso (+0,7%), tutte le Big Tech risultano in territorio negativo.

Le perdite più contenute riguardano Meta, Google e Nvidia, mentre i ribassi più marcati si osservano per Amazon (-9,7%), Tesla (-10,3%) e soprattutto Microsoft (-17,4%).

Il dato più interessante, però, emerge guardando il mercato nel suo complesso. dall’inizio dell’anno l’insieme delle Magnifiche Sette ha perso circa il 7,2%, mentre l’S&P500 è rimasto quasi invariato.

Ancora più sorprendente è il confronto con l’Invesco S&P500 Equal Weight ETF, un indice che assegna lo stesso peso a tutte le società invece di concentrarlo sui giganti tecnologici: questo indice è in rialzo di circa il 5,1%.

Tradotto in parole semplici, il mercato sta mostrando un primo segnale di rotazione settoriale.

Dopo anni in cui pochi titoli dominavano l’andamento della Borsa, oggi la performance appare più diffusa e meno concentrata.

Non è necessariamente la fine del ciclo delle Big Tech, ma potrebbe essere l’inizio di una fase in cui il resto del mercato torna a respirare.

Per gli investitori questo è un promemoria importante: quando la Borsa dipende troppo da pochi campioni, basta un rallentamento di quei titoli per cambiare rapidamente il volto del mercato.

E proprio per questo, come insegna la metodologia del value investing, la diversificazione resta una delle difese più solide contro le sorprese dei mercati.

Conclusioni

Questa settimana i mercati hanno ricordato agli investitori una verità spesso dimenticata nelle fasi di euforia: la stabilità finanziaria può cambiare molto più velocemente di quanto sembri.

Il ritorno della geopolitica, il balzo del petrolio, i timori di stagflazione e i primi segnali di rotazione nei mercati azionari suggeriscono che il 2026 potrebbe essere meno lineare di quanto molti immaginassero solo poche settimane fa.

Non significa che i grandi temi strutturali – la rivoluzione tecnologica, la trasformazione dell’economia globale, il ciclo degli investimenti – siano improvvisamente scomparsi. Significa piuttosto che si sono aggiunti nuovi fattori di rischio che il mercato deve imparare a prezzare.

In momenti come questi, la tentazione più comune è cercare di anticipare ogni movimento del mercato.

L’esperienza insegna però che spesso la strategia più efficace è un’altra: mantenere disciplina, liquidità e pazienza, lasciando che sia il tempo a separare il rumore dalle vere opportunità di investimento.

Come ricordava Seth Klarman, uno degli investitori value più rispettati al mondo:

“Il vero vantaggio dell’investitore non nasce dall’abilità di prevedere il futuro, ma dalla capacità di restare razionale quando gli altri smettono di esserlo.”

Arrivederci alla prossima newsletter!

Filippo Pasini e Roberto Russo

Le informazioni e le opinioni espresse in questo documento sono prodotte da Filippo Pasini e Roberto Russo al momento della pubblicazione e sono suscettibili di modifiche in ogni momento successivo alla stessa.

Il presente documento è stato redatto unicamente a scopo informativo e non rappresenta pertanto né un’offerta né un invito, da parte o per conto di Filippo Pasini, Roberto Russo o della società “Il Valore Conta S.r.l.”, ad acquistare o vendere un determinato titolo o strumenti finanziari collegati o a porre in essere eventuali strategie di trading in un determinato ordinamento giuridico.