Riassunto settimanale del 2/3/2026

I missili sono partiti a mercati chiusi.

Non è un dettaglio tecnico, è un messaggio: la geopolitica ha scelto il weekend, la finanza risponde il lunedì.

L’attacco in Iran ha ricordato agli investitori una verità spesso rimossa nei mesi di euforia: il rischio non manda preavvisi e non rispetta i calendari delle Banche Centrali.

In poche ore siamo passati dalle discussioni sui tagli dei tassi e sull’ennesimo record dell’AI a una domanda più scomoda: quanto sono davvero solidi i portafogli quando la storia accelera?

La settimana appena conclusa non ha cambiato la traiettoria dei mercati, ha cambiato il tono della conversazione.

E quando cambia il tono, di solito cambia anche il prezzo del rischio.

Esaminiamo di seguito le dinamiche più rilevanti e il loro impatto sugli equilibri finanziari globali.

1. La guerra sceglie il weekend. Il mercato paga il lunedì

L’attacco preventivo di Israele e Stati Uniti contro obiettivi in Iran, avvenuto – non casualmente – la mattina di sabato 28 febbraio a mercati chiusi, non è soltanto un evento militare. È una scelta di tempistica che parla anche il linguaggio della finanza.

Colpire nel weekend (o comunque a contrattazioni sospese) significa evitare il panico in tempo reale, concedere qualche ora di riflessione ai governi e limitare l’effetto domino immediato.

Ma quando le Borse riaprono, il mercato deve comunque fare i conti con il rischio. E spesso lo fa in modo brusco.

La reazione iniziale da attendersi è quasi automatica: petrolio in rialzo, oro in recupero, rendimenti obbligazionari in calo per effetto della ricerca di beni rifugio, equity probabilmente sotto pressione, con maggiore fragilità per Europa e mercati emergenti.

Se lo Stretto di Hormuz entrasse anche solo nelle dichiarazioni ufficiali come possibile leva di ritorsione, il mercato inizierebbe immediatamente a prezzare un premio al rischio energetico.

Non è necessario che il flusso di greggio si interrompa davvero: nei mercati conta la probabilità percepita, non la certezza.

Tuttavia, la vera partita non si gioca il primo giorno, ma nei giorni successivi.

Se l’azione militare resterà circoscritta e non produrrà una risposta regionale ampia, potremmo assistere a uno schema già visto: shock iniziale, volatilità elevata, poi progressiva stabilizzazione.

I mercati hanno dimostrato più volte una sorprendente capacità di assorbire eventi geopolitici, purché non si trasformino in crisi strutturali.

La finanza tende a scontare rapidamente l’evento, ma fatica molto di più quando l’incertezza si prolunga.

Il rischio sistemico reale emergerebbe in due scenari precisi:

1. Escalation regionale, con coinvolgimento diretto di altri attori mediorientali.

2. Shock energetico persistente, capace di riaccendere l’inflazione proprio nel momento in cui le Banche Centrali stanno tentando di normalizzarla.

Ed è qui che l’evento militare potrebbe trasformarsi in problema macroeconomico.

In uno scenario in cui il petrolio dovesse mantenersi stabilmente su livelli elevati, l’impatto non si limiterebbe ai costi energetici per imprese e famiglie. Il vero effetto si manifesterebbe sulle aspettative di inflazione, influenzando direttamente le scelte delle Banche Centrali e potenzialmente modificando la traiettoria della politica monetaria.

I tagli dei tassi, che molti investitori danno per acquisiti nei prossimi trimestri, potrebbero essere rinviati o ridimensionati.

In altre parole, l’impatto più rilevante non sarebbe la reazione emotiva delle Borse, ma il cambiamento nelle aspettative sui tassi.

C’è poi un aspetto tecnico da non sottovalutare: l’attacco a mercati chiusi riduce la volatilità intraday, ma aumenta la probabilità di gap di apertura significativi.

Nei mercati dominati da ETF, futures e algoritmi, questi movimenti possono amplificarsi nelle prime ore di contrattazione, creando oscillazioni che non sempre riflettono una revisione razionale dei fondamentali.

La questione centrale, dunque, non è quanto possano scendere le Borse alla riapertura, ma se ci troviamo davanti a un episodio ad alta tensione ma limitato nel tempo, oppure all’inizio di una fase di rischio geopolitico strutturale.

I mercati possono assorbire quasi tutto, tranne l’incertezza che non trova una fine.

Ed è su questa linea sottile che prenderà forma la prossima traiettoria dei prezzi.

2. NVIDIA: numeri perfetti, prezzo perfetto?

NVIDIA ha chiuso il quarto trimestre fiscale 2026 (novembre 2025 – gennaio 2026) con numeri che confermano il suo ruolo centrale nell’ecosistema dell’Intelligenza Artificiale (AI).

I ricavi hanno raggiunto 68,1 miliardi di dollari, superando le attese di oltre 2 miliardi, mentre l’utile per azione (EPS) si è attestato a 1,62 dollari, anch’esso superiore alle stime.

Il motore resta il segmento Data center, che beneficia della domanda crescente di potenza di calcolo per applicazioni AI.

I margini lordi, intorno al 75%, raccontano di un modello di business estremamente redditizio, anche in una fase di forti investimenti legati alla nuova piattaforma Blackwell, la nuova generazione di chip e sistemi per l’intelligenza artificiale progettata per gestire carichi di calcolo sempre più complessi e potenziare data center e applicazioni AI su larga scala.

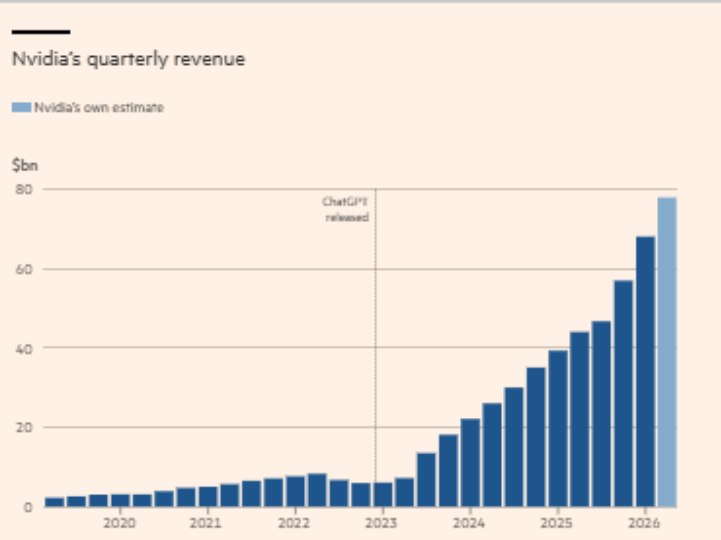

Per comprendere la portata del fenomeno, nel grafico che segue osserviamo l’evoluzione dei ricavi del colosso dei semiconduttori negli ultimi anni:

Ricavi NVIDIA: l’accelerazione dopo la svolta dell’AI

Il grafico evidenzia un punto di svolta chiaro a partire dal 2023: dopo una crescita graduale tra il 2019 e il 2022, i ricavi trimestrali registrano un’impennata verticale, passando da meno di 10 miliardi a oltre 70 miliardi di dollari.

È l’effetto dell’esplosione dell’AI generativa e della crescente richiesta di infrastrutture per l’inference, cioè l’utilizzo quotidiano dei modelli, non più soltanto il loro addestramento.

L’ascesa dei modelli cosiddetti “agentici”, capaci di svolgere compiti in autonomia, sta ampliando ulteriormente il fabbisogno di calcolo e allungando la visibilità sugli ordini.

Le prospettive di breve termine restano solide: per il primo trimestre fiscale 2027 la società prevede ricavi intorno ai 78 miliardi di dollari, ben oltre le attese del mercato.

A sostenere questa traiettoria sono i massicci piani di investimento (Capex) dei grandi gruppi tecnologici americani che gestiscono infrastrutture cloud su scala globale – come Microsoft, Amazon e Alphabet – i cui stanziamenti complessivi nel 2026 potrebbero superare i 650 miliardi di dollari.

Ma una grande crescita porta con sé una domanda inevitabile: a quali valutazioni si sta comprando questa storia?

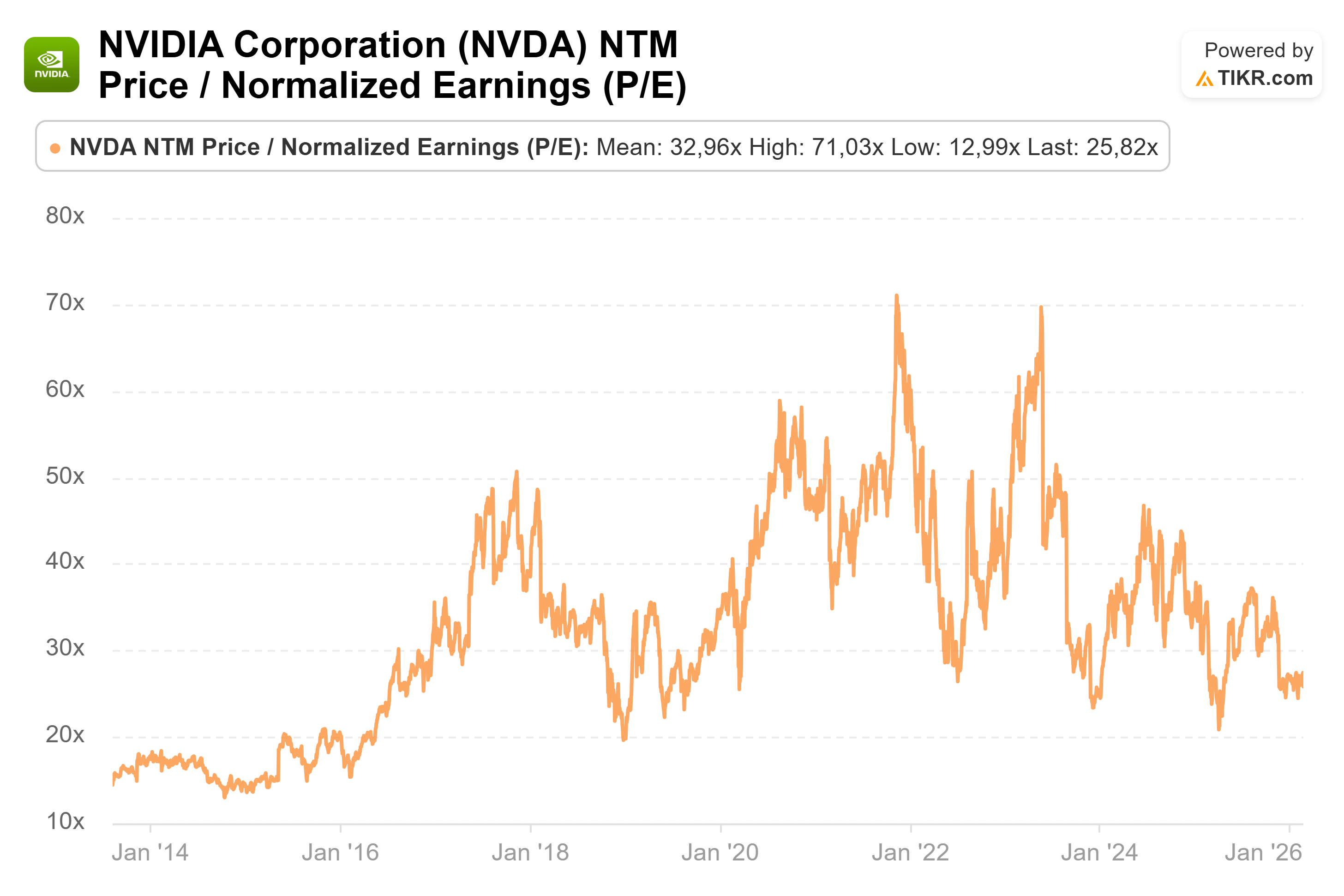

Il grafico seguente mostra l’andamento del rapporto prezzo/utili attesi (P/E NTM) di NVIDIA dal 2014 a oggi, offrendo una chiara misura dei multipli a cui il mercato sta prezzando questa espansione:

NVIDIA: il multiplo P/E si normalizza dopo gli eccessi

Negli anni passati il multiplo ha toccato anche quota 70 volte gli utili, riflettendo fasi di forte entusiasmo del mercato.

Oggi, invece, il P/E si colloca intorno a 25-30 volte, un livello più contenuto rispetto ai picchi storici.

Questo non perché il titolo sia crollato, ma perché negli ultimi mesi il prezzo si è stabilizzato mentre gli utili sono cresciuti rapidamente.

In altre parole, la valutazione si è “normalizzata” grazie alla crescita degli utili. Tuttavia, l’asticella resta alta.

Nel bilancio figurano circa 112 miliardi di dollari di accordi commerciali per la fornitura di chip: una base importante di visibilità, ma che alcuni osservatori paragonano – per dinamica di aspettative – al caso Cisco nei primi anni 2000, quando la crescita eccezionale era già pienamente incorporata nei prezzi.

Il futuro dipenderà da tre fattori chiave: la capacità di mantenere il vantaggio tecnologico con Blackwell, la sostenibilità dei piani di investimento dei grandi clienti e l’evoluzione delle restrizioni sulle vendite in Cina, che potrebbero rappresentare un potenziale catalizzatore positivo.

La sintesi è semplice: NVIDIA oggi combina fondamentali solidissimi e aspettative molto ambiziose.

Ed è proprio in questo equilibrio tra risultati concreti e fiducia nel domani che si gioca la partita dei prossimi anni.

3. Apocalisse AI? Forse no

In una fase in cui ogni notizia sembra suggerire che stiamo avanzando sull’orlo di un precipizio – tra bolla dell’AI, tensioni nel credito privato e timori per l’occupazione – due voci autorevoli invitano a fare l’opposto: ridurre il rumore emotivo e rafforzare la qualità dell’analisi.

Da un lato Bruce Flatt, CEO di Brookfield, uno dei maggiori gruppi globali di investimento specializzato in infrastrutture, private equity e real estate; dall’altro Greg Ip del The Wall Street Journal.

Prospettive differenti, ma un messaggio comune: i mercati premiano chi sa leggere i grandi cicli e ragiona in un'ottica di lungo termine, non chi si lascia guidare dai titoli del giorno.

Partiamo dal tema che oggi agita più facilmente gli investitori: il possibile contagio del credito privato.

Flatt è sorprendentemente lineare: per lui non è lì che nasce un rischio sistemico, perché il credito privato resta una componente relativamente piccola del mercato globale.

Il vero barometro, dice, è altrove: la solidità dei bilanci bancari e la salute del settore immobiliare. Finché quei due pilastri tengono, il sistema regge.

È una lettura che non nega i problemi, ma li rimette nella giusta scala: non tutto ciò che è “privato” è automaticamente “pericoloso”.

Poi c’è l’argomento che oggi catalizza capitali e paure: l’Intelligenza Artificiale.

Le domande sono sempre le stesse: c’è troppa euforia? E se la domanda reale non dovesse reggere le aspettative?

Flatt risponde con un’immagine potente: l’AI è la nuova spina dorsale dell’economia, come lo sono state le strade, i gasdotti, le grandi infrastrutture che hanno aumentato la produttività nel tempo.

E aggiunge un dettaglio cruciale, molto pratico: Brookfield costruisce data center e infrastrutture solo quando ci sono contratti con governi o grandi aziende. Tradotto: meno “scommesse”, più domanda già visibile.

Il problema, semmai, oggi non sarebbe la mancanza di clienti, ma l’opposto: la difficoltà di costruire abbastanza velocemente per soddisfare la domanda.

Qui entra perfettamente il secondo tema: “l’AI ci ruberà il lavoro?”.

Greg Ip invita a non cadere nella narrativa dell’apocalisse del lavoro.

La storia economica, dice in sostanza, è piena di professioni che cambiano e di mansioni che spariscono, ma anche di tre forze che tendono a compensare: produttività più alta (chi lavora produce di più e spesso guadagna meglio), nascita di nuove imprese e prezzi più bassi, che liberano reddito per altri consumi, creando nuova occupazione altrove.

È successo nell'agricoltura, nell'industria, nei servizi: cambia la forma del lavoro, non necessariamente la sua quantità.

E i dati, per ora, non sembrano raccontare un collasso imminente.

Persino categorie considerate “a rischio”, come gli sviluppatori di software, mostrano dinamiche ancora positive.

E la lezione degli esempi storici è utile: quando arrivarono i fogli di calcolo, molti pensarono che i contabili sarebbero spariti; in realtà, gli strumenti li hanno resi più efficienti e il settore è cresciuto.

Anche dove l’AI pareva destinata a sostituire persone – dai radiologi ai traduttori – la realtà è stata più lenta e “umana” del previsto: non solo per i limiti tecnologici, ma perché le aziende sono prudenti e perché spesso vogliamo ancora un interlocutore umano quando una decisione conta davvero.

Attenzione però: “non andare nel panico” non significa “andrà tutto benissimo”.

Il rischio vero, nella lettura di Greg Ip, è più finanziario che occupazionale e si traduce in una possibile bolla legata agli investimenti enormi in data center e infrastrutture AI che potrebbero non trasformarsi subito in profitti proporzionati, uno schema che ricorda, per certi versi, la fase finale della corsa a internet prima del 2001.

E aggiunge un elemento scomodo ma plausibile: qualora intervenisse una recessione per altre cause, molte imprese potrebbero utilizzare l’AI come acceleratore – o come giustificazione – per tagli che in condizioni normali avrebbero rinviato.

La sintesi, allora, è questa: l’AI è probabilmente una delle più grandi leve di produttività dei prossimi decenni, ma proprio per questo può generare sia opportunità industriali sia eccessi finanziari.

E il credito privato, almeno nella lettura di Bruce Flatt, non rappresenta di per sé l’innesco automatico di una crisi sistemica: gli snodi veri della stabilità restano il sistema bancario e il comparto immobiliare.

La morale è semplice: più che domandarci se siamo alla vigilia di un’apocalisse, ha senso porci una questione più utile – e decisamente più investibile – ovvero distinguere tra crescita reale, sostenuta da contratti e utili, e crescita che esiste soltanto nelle aspettative già incorporate nei prezzi.

4. Dalla coreografia alla fabbrica: la robotica cinese entra nei magazzini

Il Capodanno cinese del 2026 ha offerto al mondo un’immagine eloquente della traiettoria imboccata dal Paese.

Sul palco del CCTV Spring Festival Gala – lo spettacolo televisivo trasmesso dalla China Central Television (la televisione di Stato cinese) e seguito ogni anno da centinaia di milioni di spettatori durante il Capodanno lunare – non sono saliti soltanto cantanti e ballerini, ma anche una schiera di robot umanoidi capaci di movimenti sorprendenti.

Intrattenimento, certo, ma soprattutto un messaggio industriale molto chiaro: Pechino vuole trasformare la robotica da vetrina tecnologica a leva strategica e punta apertamente a conquistare la leadership globale entro il 2027.

L’aspetto più interessante è che non si è trattato dell’esibizione di una singola azienda, ma di qualcosa di molto simile a un manifesto collettivo.

Unitree Robotics ha portato in scena modelli come G1 e H1 con una performance “marziale” di straordinaria precisione; MagicLab ha messo in mostra capacità acrobatiche degne di un atleta; Galbot ha puntato sull’elemento chiave per l’adozione industriale, ossia la capacità decisionale autonoma in ambienti complessi; Noetix Robotics ha infine colpito per un dettaglio rivelatore del mercato domestico: la mimica facciale e l’idea di una “presenza” più umana, pensata anche per l’assistenza agli anziani.

Fin qui, potremmo liquidare tutto come una trovata di marketing. Ma i numeri raccontano che qualcosa si muove davvero.

Secondo stime citate dagli analisti, le spedizioni globali di robot umanoidi dovrebbero salire rapidamente: da circa 15.000 unità nel 2025 a 51.000 nel 2026 e 76.000 nel 2027.

E un segnale, piccolo ma rivelatore, è arrivato subito dopo lo show: sulla piattaforma JD.com gli ordini di prodotti legati alla robotica sarebbero più che raddoppiati nelle ore successive.

In altre parole: lo spettacolo non serve solo a intrattenere, serve ad accendere domanda, attenzione e fiducia del pubblico.

Naturalmente, il settore non è privo di incognite.

Una coreografia perfetta non basta a dimostrare che “sotto il cofano” ci sia già un’intelligenza capace di gestire il mondo reale, dove tutto è imprevedibile: persone, ostacoli, errori, responsabilità.

Ed è qui che passa la linea di confine più importante per un investitore: il salto dai titoli da giornale alle applicazioni reali.

Gli osservatori più tecnici sostengono che il 2026 possa essere proprio l’anno di questo passaggio, con i primi impieghi seri in ambiti come logistica e assemblaggio (dove contano ripetibilità, sicurezza e costi).

C’è poi un elemento “geopolitico” implicito: persino Elon Musk ha lasciato intendere che i concorrenti più temibili non sono solo in Silicon Valley ma anche in Cina.

È una frase che vale più come indicatore di clima che come previsione, ma aiuta a leggere il quadro: la robotica non è solo tecnologia, è organizzazione della filiera, scala produttiva, controllo dei costi e rapidità nell’evoluzione dei modelli. Tutte aree in cui la Cina, negli ultimi anni, ha dimostrato di saper correre.

La conclusione è lineare: non è ancora il tempo di lasciarsi impressionare dai salti mortali. È il momento, piuttosto, di chiedersi quale sarà la destinazione concreta di questi robot: entreranno davvero nelle fabbriche, nei magazzini, nelle case?

Se la Cina saprà convertire il fascino dello spettacolo in produttività misurabile, la robotica potrà trasformarsi in una delle prossime grandi ondate industriali. A quel punto non si tratterà di “rubare lavoro”, ma di fare ciò che la tecnologia ha sempre fatto: ridefinire il lavoro, generando nuovi equilibri tra vincitori e perdenti e rendendo cruciale la capacità di distinguere tra entusiasmo mediatico e applicazione concreta.

Conclusioni

Questa settimana ha messo sul tavolo tre livelli di rischio diversi ma interconnessi: quello geopolitico, che può trasformare il petrolio in un problema macro; quello finanziario, dove aspettative altissime richiedono esecuzione impeccabile; quello tecnologico, che oscilla tra produttività reale e valutazioni già molto generose.

NVIDIA continua a macinare numeri, la robotica cinese promette un salto industriale, l’AI ridisegna il lavoro.

Ma la lezione resta la stessa: la crescita straordinaria non elimina il rischio, lo rende semplicemente più costoso da ignorare.

Ed è proprio qui che si gioca la partita per chi investe: distinguere tra trasformazioni che generano valore nel tempo e narrazioni che lo anticipano solo nei prezzi.

Perché le grandi rivoluzioni creano valore, le grandi illusioni lo distruggono.

La differenza sta nel prezzo che si paga.

Arrivederci alla prossima newsletter!

Filippo Pasini e Roberto Russo

Le informazioni e le opinioni espresse in questo documento sono prodotte da Filippo Pasini e Roberto Russo al momento della pubblicazione e sono suscettibili di modifiche in ogni momento successivo alla stessa.

Il presente documento è stato redatto unicamente a scopo informativo e non rappresenta pertanto né un’offerta né un invito, da parte o per conto di Filippo Pasini, Roberto Russo o della società “Il Valore Conta S.r.l.”, ad acquistare o vendere un determinato titolo o strumenti finanziari collegati o a porre in essere eventuali strategie di trading in un determinato ordinamento giuridico.