Riassunto settimanale del 23/2/2026

Ci sono settimane in cui il mercato sembra un grande teatro: sul palco si recita la parte della paura, dietro le quinte continua a circolare la fiducia.

Le parole si fanno dure, le incertezze aumentano, eppure il capitale si muove con una logica tutta sua: non cerca il Paese perfetto, cerca liquidità, profondità e una narrazione che, finché regge, paga.

Il problema è che quando quella narrazione diventa dominante, non è più soltanto una tesi finanziaria: diventa il pilastro dell’intero sistema.

E quando è il pilastro a essere in discussione, le emozioni non bastano: servono i fatti.

Vediamo allora quali sono i temi chiave della settimana e le loro implicazioni sui mercati finanziari.

1. Paradosso USA: diffidenza e fiducia

C’è un fatto che i mercati continuano a ripeterci, spesso in modo silenzioso: si possono criticare gli Stati Uniti, dubitare della loro politica, perfino temere per il futuro del dollaro. Ma poi, quando si tratta di investire davvero, il mondo torna sempre lì.

Nel 2025, i flussi verso gli asset finanziari statunitensi a lungo termine hanno toccato 1,55 trilioni di dollari di acquisti netti, segnando un nuovo massimo rispetto all’anno precedente e confermando la persistente attrattività del mercato USA.

È il paradosso degli ultimi anni: nel dibattito prevale la prudenza, ma nei flussi finanziari domina ancora la fiducia negli Stati Uniti.

Per capire questo cortocircuito, conviene partire da un concetto semplice ma potentissimo: la posizione patrimoniale netta internazionale (NIIP - Net International Investment Position). In pratica è il “bilancio” di un Paese verso il resto del mondo, ovvero la differenza tra ciò che i residenti possiedono all’estero (attività) e ciò che gli stranieri possiedono nel Paese (passività). Se il saldo è positivo, il Paese è creditore; se è negativo, è debitore.

Per visualizzare la fotografia globale, osserviamo il grafico seguente:

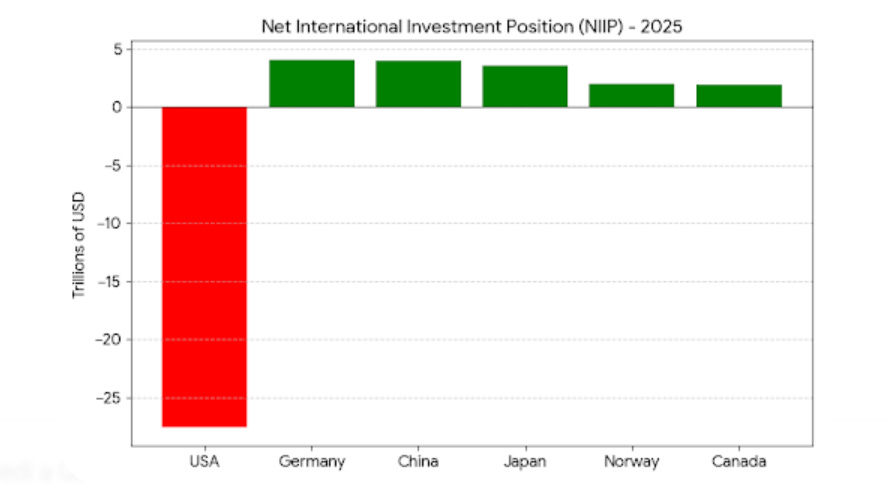

Posizione patrimoniale netta internazionale (NIIP): confronto 2025

Il grafico confronta la "NIIP" di alcune grandi economie nel 2025 (in trilioni di dollari).

Il grafico confronta la "NIIP" di alcune grandi economie nel 2025 (in trilioni di dollari).

Il messaggio è netto: gli USA presentano una posizione fortemente negativa (circa -27 trilioni), mentre Germania, Cina e Giappone mostrano saldi positivi, cioè sono creditori netti. Norvegia e Canada risultano anch’essi in territorio positivo, ma con dimensioni più contenute.

La spiegazione di questo squilibrio è meno intuitiva di quanto possa sembrare: gli Stati Uniti attraggono enormi capitali esteri, con investitori globali che acquistano azioni, obbligazioni e asset immobiliari americani in misura crescente.

In sintesi, il resto del mondo possiede sempre più ricchezza finanziaria negli USA rispetto a quella che gli americani detengono all’estero.

Fin qui la teoria. Ma la parte davvero interessante è un’altra: perché gli Stati Uniti possono permettersi una posizione patrimoniale netta internazionale così negativa senza “saltare per aria”?

È questo il nodo centrale.

Non stiamo parlando di “debito” nel senso tradizionale del termine, come se fosse il risultato di una semplice cattiva gestione dei conti pubblici. Una parte rilevante di questo squilibrio deriva invece da un fenomeno ben visibile negli ultimi anni: la straordinaria crescita degli asset finanziari americani, in particolare delle azioni quotate a Wall Street.

Quando il mercato azionario statunitense sale molto più del resto del mondo, aumenta automaticamente il valore delle partecipazioni detenute dagli investitori stranieri negli Stati Uniti.

Di conseguenza, le passività finanziarie americane verso l’estero crescono, ampliando il saldo negativo della NIIP.

In altre parole, una parte significativa di quel “buco” è il riflesso del successo dei mercati americani più che di una fragilità strutturale.

È per questo che negli ultimi vent’anni la posizione patrimoniale netta internazionale americana si è deteriorata così rapidamente: non solo perché gli USA attirano capitali, ma perché quei capitali sono stati investiti negli asset che più hanno guadagnato.

Questo fenomeno è chiaramente visibile nel grafico seguente, che mostra la NIIP degli Stati Uniti in rapporto al PIL dal 2007 al 2025:

USA: peggioramento della posizione patrimoniale netta internazionale (% PIL)

Significa che gli Stati Uniti, anno dopo anno, hanno accumulato passività verso l’estero a un ritmo sempre più sostenuto.

L’impennata successiva al 2015 – accentuata nel quinquennio 2020-2025 – racconta un’accelerazione dello squilibrio che non può essere ignorata.

A questo punto arriva il vero paradosso.

Per decenni si è parlato del “privilegio esorbitante” degli USA, cioè la capacità di vivere sopra i propri mezzi grazie al ruolo del dollaro e alla domanda globale di titoli americani.

Oggi, però, la storia sembra girarsi dall’altra parte: se gli asset USA continuano a salire, una parte crescente dei guadagni finisce nelle tasche degli investitori esteri.

In altre parole, gli Stati Uniti continuano a essere il centro del sistema, ma stanno anche “condividendo” (loro malgrado) una quota enorme della ricchezza prodotta dai loro mercati.

E qui sta il punto più delicato, che spesso sfugge: il rischio non è tanto la NIIP negativa “in sé”, quanto la concentrazione dello squilibrio.

Il mondo, in pratica, è diventato in parte ostaggio della tecnologia americana: se dovesse scoppiare una bolla sui grandi titoli USA, l’impatto non sarebbe solo domestico, ma sarebbe globale, perché una fetta gigantesca della ricchezza finanziaria mondiale oggi passa da Wall Street e dalle Big Tech.

In conclusione, la NIIP americana ci racconta una verità scomoda ma utile: tutti discutono di de-dollarizzazione, ma poi i capitali reali continuano a scegliere gli Stati Uniti come combinazione unica di liquidità, profondità dei mercati, e – finché dura – di rendimento.

È un equilibrio che può reggere a lungo, ma resta un equilibrio fragile: quando il mondo si abitua a un solo motore, il problema non è quanto consumi, bensì cosa accade se quel motore, a un certo punto, inizia a perdere colpi.

2. Trump in affanno: rischio o opportunità?

La Corte Suprema ha bocciato una parte rilevante dei dazi introdotti dall’Amministrazione Trump: una decisione in parte attesa, che però apre adesso la fase più delicata, quella della reazione politica.

È verosimile che la Casa Bianca provi a fare ricorso e, parallelamente, a mantenere in vita almeno alcune sanzioni settoriali (per esempio su comparti “sensibili” come industria, tecnologia o materie prime), magari cambiando base giuridica o riscrivendo i provvedimenti.

Il punto, per i mercati, è semplice: quando la politica commerciale entra in tribunale, aumenta l’incertezza e la volatilità tende a salire.

In questo contesto entra in gioco un secondo fattore, meno giuridico ma altrettanto rilevante: la pressione politica interna su Trump.

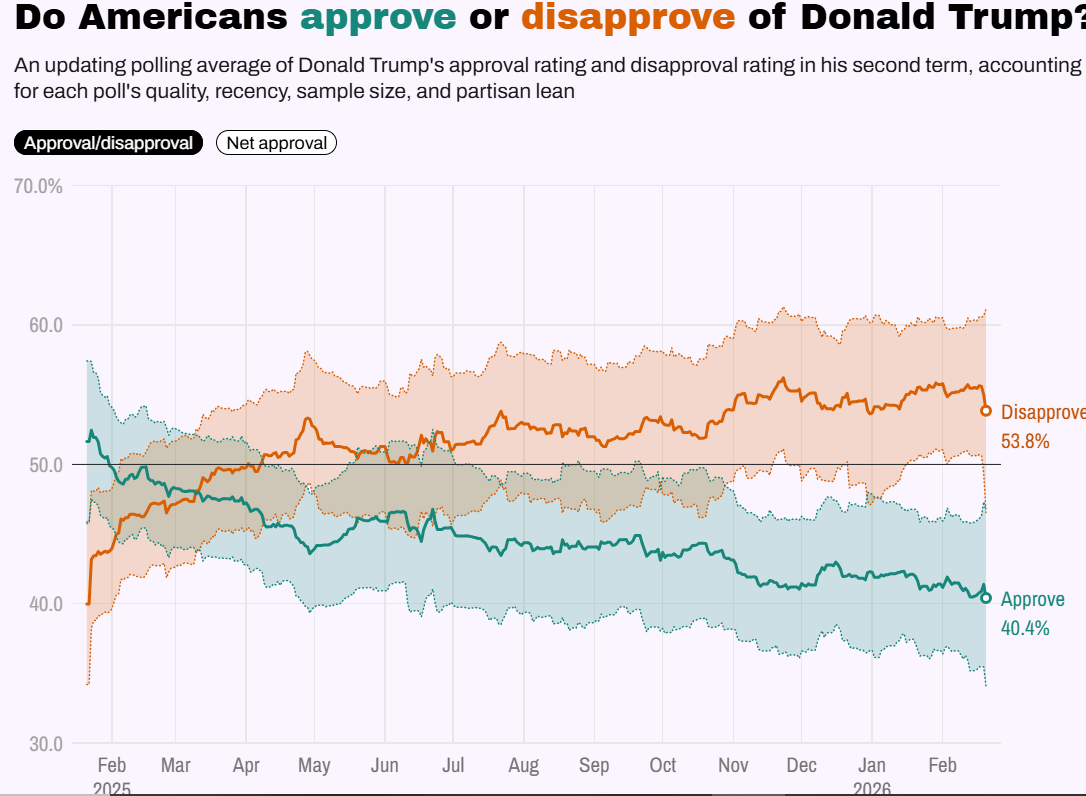

Per comprenderne la portata, è utile osservare l’andamento medio dei sondaggi di consenso, sintetizzato nel grafico che segue:

Trump: consenso in calo e disapprovazione in aumento nel secondo mandato

Il grafico mostra la distanza crescente tra disapprovazione (linea arancione) e approvazione (linea verde) verso Donald Trump negli ultimi dodici mesi.

Nel periodo osservato la disapprovazione sale fino a circa 53,8%, mentre l’approvazione scende intorno a 40,4%.

In pratica, il “saldo” politico resta stabilmente negativo: un segnale che rende più probabili mosse visibili e rapide (come i dazi) per ricompattare la base e spostare il dibattito.

Ed è qui che entra in scena la dinamica più interessante: mentre Trump fatica a mantenere caldo il consenso, una parte della galassia “MAGA” – acronimo di “Make America Great Again”, lo slogan che identifica l’area più identitaria e nazionalista del Partito Repubblicano – inizia a guardare con maggiore attenzione al vicepresidente J.D. Vance come possibile polo di continuità politica.

Non è una successione scritta, ma è il segnale di un Partito che comincia a riposizionarsi.

E quando questo accade, il Presidente tende spesso ad alzare il volume sui temi identitari – immigrazione, Cina, commercio – per restare il centro della scena.

Infine, c’è l’angolo più controverso della vicenda, quello che intreccia politica, regolamentazione e mercati.

Secondo ricostruzioni pubblicate da Financial Times e riprese da altri media finanziari internazionali, alcune società riconducibili all’area di Cantor Fitzgerald – banca d’investimento fondata da Howard Lutnick (Segretario al Commercio USA) e oggi guidata dai suoi figli, Brandon e Kyle – avrebbero acquistato sul mercato secondario crediti legati a potenziali rimborsi tariffari a prezzi fortemente scontati dopo il cosiddetto “Liberation Day” dello scorso anno.

In pratica, alcune imprese che avevano pagato dazi avrebbero ceduto il diritto a eventuali rimborsi futuri a 20-30 centesimi per dollaro, pur di monetizzare subito ed eliminare l’incertezza.

Se ora quei rimborsi venissero riconosciuti, il rendimento per chi ha acquistato quei diritti potrebbe essere molto elevato.

In definitiva, la battaglia sui dazi non si è chiusa, ma si è spostata su un altro terreno.

E quando una questione economica diventa allo stesso tempo giuridica, politica e finanziaria, i mercati smettono di ragionare in astratto e iniziano a chiedersi dove si trasferirà davvero il costo finale.

3. Quando il software tossisce, il private equity va in apnea: il caso Blue Owl

Negli ultimi mesi abbiamo visto un segnale chiaro: il settore dei software – soprattutto quello più “caro” e legato a società non profittevoli – sta vivendo un ritracciamento sensibile, anche perché l’arrivo di nuove applicazioni e nuovi modelli (AI in testa) sta cambiando più in fretta del previsto i rapporti di forza.

Fin qui, potremmo liquidare il tema come una normale rotazione di mercato.

Il problema è che, quando il software si indebolisce, spesso trascina con sé un mondo meno visibile ma strettamente collegato: il Private Equity, che negli ultimi anni ha costruito portafogli imponenti proprio su società software non quotate, spesso valorizzate su ipotesi di crescita molto ambiziose.

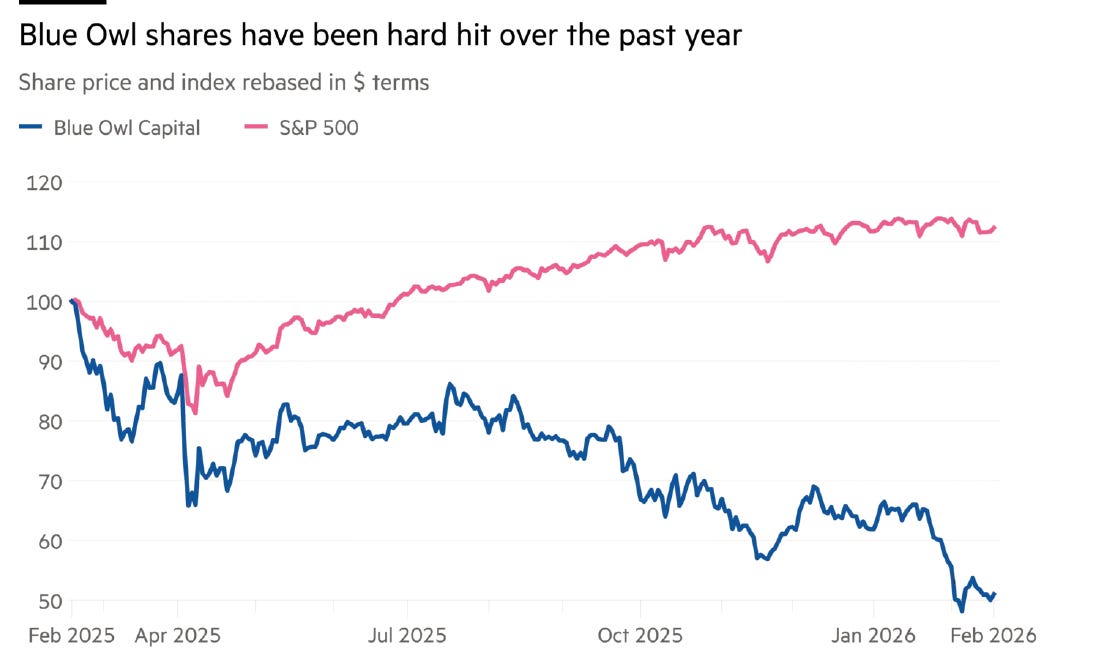

Per capire come il mercato stia leggendo questa fragilità basta guardare il grafico seguente, che confronta l’andamento del titolo Blue Owl Capital – società americana specializzata nel private equity e nel credito privato – con quello dell’indice S&P500 negli ultimi dodici mesi.

Entrambe le curve partono dallo stesso valore iniziale (100), così da rendere immediatamente confrontabile la variazione percentuale dei due strumenti nel periodo analizzato.

Blue Owl crolla mentre l’S&P500 sale: forte sottoperformance nel 2025

Come è facile osservare, mentre l’indice americano sale gradualmente e chiude sopra quota 110, Blue Owl scende in modo marcato fino a scivolare sotto 50.

Questa forte divergenza indica che il mercato sta richiedendo un maggior rendimento a fronte di un rischio più elevato alle società di private equity, soprattutto quando sono esposte a comparti più vulnerabili come il software non quotato, dove le valutazioni sono meno trasparenti e la liquidità è più limitata rispetto ai mercati azionari tradizionali.

La notizia della settimana, infatti, è un campanello d’allarme che vale la pena spiegare in modo semplice: uno dei fondi di Blue Owl, rivolto anche a investitori privati, ha limitato i riscatti, cioè ha ridotto la possibilità per i clienti di ritirare rapidamente il denaro investito.

La Società ha chiarito che i rimborsi saranno lenti e legati alle dismissioni progressive del portafoglio: un modo elegante per dire che, in questo momento, trasformare quelle partecipazioni in liquidità non è immediato (e forse non è indolore).

Parallelamente, Blue Owl avrebbe anche attivato una linea di finanziamento con un pool di banche per circa 1,5 miliardi, con l’obiettivo di reperire nuova flessibilità e capitale di rischio: una mossa che, letta bene, racconta quanto conti oggi la liquidità in un settore che vive di valutazioni e tempi lunghi.

L’effetto non si è fermato a Blue Owl: il titolo ha trascinato al ribasso anche altri grandi nomi del settore come KKR e Blackstone, alimentando apprensione su tutta l’industria.

Qualcuno ha evocato paragoni con episodi pre-2008 – come i fondi di BNP Paribas nel 2007, quando la banca sospese temporaneamente i rimborsi di alcuni veicoli esposti ai mutui subprime per l’impossibilità di valutarne correttamente gli attivi – ma qui serve equilibrio: non è detto che siamo davanti a un “nuovo subprime”.

Il punto vero è un altro, più utile per l’investitore: il private equity è per natura meno trasparente e meno liquido, per cui quando un segmento sottostante (in questo caso il software non quotato) perde valore o diventa difficile da vendere, i fondi possono ricorrere a strumenti che rallentano i rimborsi.

In ultima analisi, non si tratta di un allarme rosso, ma è un promemoria che merita attenzione.

Quando il mercato inizia a penalizzare un operatore di private equity e, nello stesso tempo, emergono tensioni sulla liquidità, la parola chiave diventa una sola: monitorare.

Perché nei mercati le crisi raramente esplodono all’improvviso; più spesso iniziano con una frase apparentemente innocua: “i riscatti saranno più lenti del previsto”.

4. La settimana della verità: riflettori puntati su NVIDIA

La prossima settimana non sarà una settimana qualunque.

In un mercato che vive di intelligenza artificiale, aspettative elevate e valutazioni tirate, l’attenzione sarà concentrata soprattutto su un nome: NVIDIA.

I risultati, attesi mercoledì 25 febbraio dopo la chiusura dei mercati, potrebbero influenzare non solo il titolo, ma l’intero comparto tecnologico e, per effetto domino, l’umore di Wall Street.

Per comprendere la densità dell’agenda delle trimestrali, riportiamo di seguito la tabella con le principali società che pubblicheranno i risultati nella settimana del 23 febbraio 2026.

Trimestrali sotto i riflettori: le società più attese della settimana

Oltre a NVIDIA, figurano nomi di primo piano come Salesforce, TJX, Dell, HP, Workday e Duolingo, insieme a diverse aziende dei settori tecnologico, retail, energia e servizi finanziari.

La concentrazione di big cap e titoli ad alta crescita rende questa settimana particolarmente sensibile: quando società così influenti pubblicano i numeri, non si muove solo il singolo titolo, ma spesso l’intero settore di riferimento.

Il punto centrale, però, resta NVIDIA, perché oggi non rappresenta soltanto una società leader nei semiconduttori, ma è il perno attorno al quale ruota l’intera narrativa dell’AI.

I suoi risultati diranno se la domanda di chip e infrastrutture per l’intelligenza artificiale resta solida o se iniziano a emergere segnali di rallentamento.

In un contesto di valutazioni elevate, il mercato non si accontenta di buoni numeri: pretende crescita, margini e previsioni convincenti.

Se i dati saranno superiori alle attese, potremmo assistere a un nuovo slancio del comparto tecnologico. Se invece dovessero deludere, la reazione potrebbe essere brusca, perché quando le aspettative sono alte, il margine di errore si riduce.

In sintesi, la settimana che si apre non sarà solo una tornata di trimestrali, ma un vero e proprio test di fiducia per il mercato.

E come spesso accade, tutto potrebbe dipendere da una singola domanda: la crescita dell’AI sta continuando al ritmo che il mercato ha già scontato nei prezzi?

5. Il grafico della settimana - Trimestrali: il gap Europa/USA si riduce

In un mercato che alterna entusiasmo per l’AI e timori per energia, tassi e geopolitica, la stagione delle trimestrali ha riportato al centro una verità semplice: finché gli utili tengono, il mercato può anche tremare, ma difficilmente crolla.

Ed è proprio questo il messaggio più interessante emerso dai risultati del quarto trimestre 2025: i fondamentali restano nel complesso solidi, con dati macro ancora resilienti e sorprese economiche che rimangono positive sia negli Stati Uniti che in Europa.

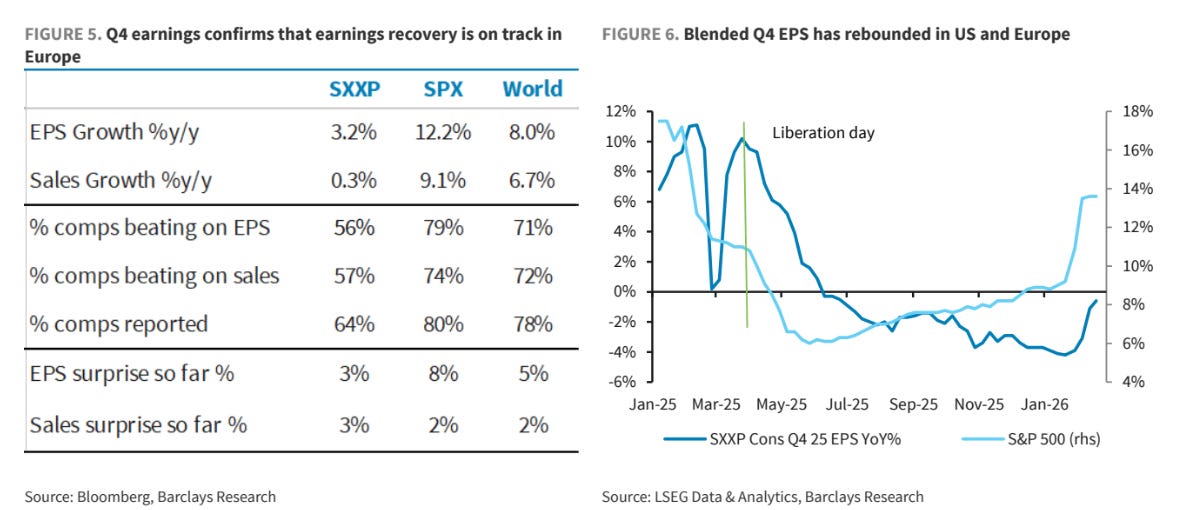

Per visualizzare meglio il quadro, guardiamo il grafico seguente, che mette a confronto l’andamento degli utili societari nel quarto trimestre 2025 tra Stati Uniti ed Europa, evidenziando la recente fase di rimbalzo su entrambe le sponde dell’Atlantico:

Utili in ripresa: il quarto trimestre 2025 conferma il rimbalzo tra USA ed Europa

La tabella a sinistra mostra che la crescita degli utili per azione (EPS) è stata più forte negli Stati Uniti (S&P500 +12,2% su base annua) rispetto all’Europa (Stoxx Europe 600 +3,2%), mentre il dato “World” si colloca intorno a +8%.

Interessante anche la qualità dei risultati: negli Stati Uniti il 79% delle società ha battuto le stime sugli utili, contro il 56% in Europa; un segnale che la dinamica americana resta più brillante, ma l’Europa sta migliorando.

Il grafico a destra rafforza la tesi: la crescita degli utili “blended” (cioè una stima che combina i risultati già pubblicati con le attese per quelli ancora in arrivo) torna a salire, indicando che la fase di recupero è ripartita, con un’accelerazione più evidente negli Stati Uniti ma con un rimbalzo ormai chiaro anche in Europa.

Il punto chiave, però, è cosa sta cambiando nel Vecchio Continente.

Dai commenti delle aziende emergono tre segnali ricorrenti: sentiment in miglioramento, previsioni più costruttive e piani di remunerazione del capitale (dividendi e buyback) solidi.

Inoltre, le revisioni degli utili per azione stanno tornando positive soprattutto grazie ai settori bancario e dai comparti più legati al ciclo economico – come industria, beni di consumo discrezionali e materials – che tendono a beneficiare di un miglioramento della crescita.

Qui entra in gioco un tema che per il 2026 può diventare decisivo: l’Europa potrebbe finalmente avere un “motore domestico” più robusto, anche grazie alla spinta degli stimoli tedeschi.

Se la domanda interna dovesse ripartire davvero, la crescita economica europea avrebbe buone probabilità di migliorare e, con essa, anche gli utili societari: in altre parole, l’Europa potrebbe ridurre il gap con gli Stati Uniti nel corso dell’anno.

C’è infine un ulteriore elemento che rende questo scenario interessante per un investitore “value”: nonostante il recupero in atto, le valutazioni europee restano relativamente convenienti rispetto a Wall Street.

Questo non significa che l’Europa sia “senza rischi”, ma che oggi il rapporto tra prezzo e utili attesi appare meno tirato rispetto a quello americano.

In ultima analisi, il quarto trimestre conferma che la dinamica degli utili resta solida. Gli Stati Uniti corrono ancora, ma l’Europa accorcia le distanze e lo fa con multipli meno tirati.

In queste fasi, non conta inseguire chi è già avanti, ma capire dove il prezzo ha superato il valore e dove, al contrario, il valore non è ancora stato pienamente riflesso nei prezzi.

Conclusioni

Questa settimana lascia un messaggio profondo: il mondo può criticare gli Stati Uniti, ma continua a dipendere dai loro mercati.

La vera fragilità non è la volatilità quotidiana, ma la concentrazione.

Quando una quota così ampia della ricchezza globale è legata a un solo motore – Wall Street e le sue Big Tech – il rischio non è l’errore, ma l’eccesso di fiducia.

La posizione patrimoniale negativa degli Stati Uniti, le tensioni sui dazi, i primi scricchiolii nel private equity e l’attesa quasi religiosa per le trimestrali di NVIDIA, raccontano la stessa storia: un sistema che funziona, ma che si regge su equilibri delicati.

In questi contesti l’investitore non deve prevedere il punto di svolta. Deve costruire portafogli che non dipendano da un solo scenario.

Perché quando tutti sono esposti allo stesso rischio, il vero vantaggio competitivo non è correre più veloce: è avere un margine di sicurezza più ampio.

E in un mondo che continua a investire dove dice di non credere più, il margine di sicurezza non è un’opzione: è un'assicurazione.

Arrivederci alla prossima newsletter!

Filippo Pasini e Roberto Russo

Le informazioni e le opinioni espresse in questo documento sono prodotte da Filippo Pasini e Roberto Russo al momento della pubblicazione e sono suscettibili di modifiche in ogni momento successivo alla stessa.

Il presente documento è stato redatto unicamente a scopo informativo e non rappresenta pertanto né un’offerta né un invito, da parte o per conto di Filippo Pasini, Roberto Russo o della società “Il Valore Conta S.r.l.”, ad acquistare o vendere un determinato titolo o strumenti finanziari collegati o a porre in essere eventuali strategie di trading in un determinato ordinamento giuridico.