Riassunto settimanale del 16/2/2026

Tra innovazione e illusione corre una linea sottile. La prima costruisce valore nel tempo, la seconda lo sconta in anticipo, spesso con troppa fretta.

Questa settimana i mercati hanno iniziato a muoversi proprio su quel crinale, ponendosi due domande chiave: quando una promessa tecnologica diventa una scommessa finanziaria? Quando un trend strutturale si trasforma in euforia?

I grafici mostrano oscillazioni e percentuali, ma sotto la superficie si agitano revisioni di aspettative, timori nuovi e riallocazioni silenziose di capitale. È in questi passaggi meno visibili che si nasconde il segnale più interessante.

Proviamo allora a leggere di seguito i principali eventi della settimana, non solo per ciò che è accaduto, ma per ciò che potrebbe anticipare nei prossimi mesi sui mercati finanziari.

1. AI in campo, logistica al tappeto

L' intelligenza artificiale continua a macinare narrazione e, soprattutto, a generare una sensazione nuova per molti settori “tradizionali”: quella di poter essere disintermediati non tra dieci anni, ma molto prima.

In Borsa, questa paura non si esprime con un comunicato stampa: si esprime con un crollo simultaneo di titoli che fino a ieri sembravano “noiosi”, stabili, prevedibili.

Il punto non è (ancora) stabilire se queste piattaforme siano davvero rivoluzionarie: è capire come reagisce il mercato quando intravede anche solo la possibilità che qualcuno riesca a fare “la stessa cosa” a costi nettamente inferiori.

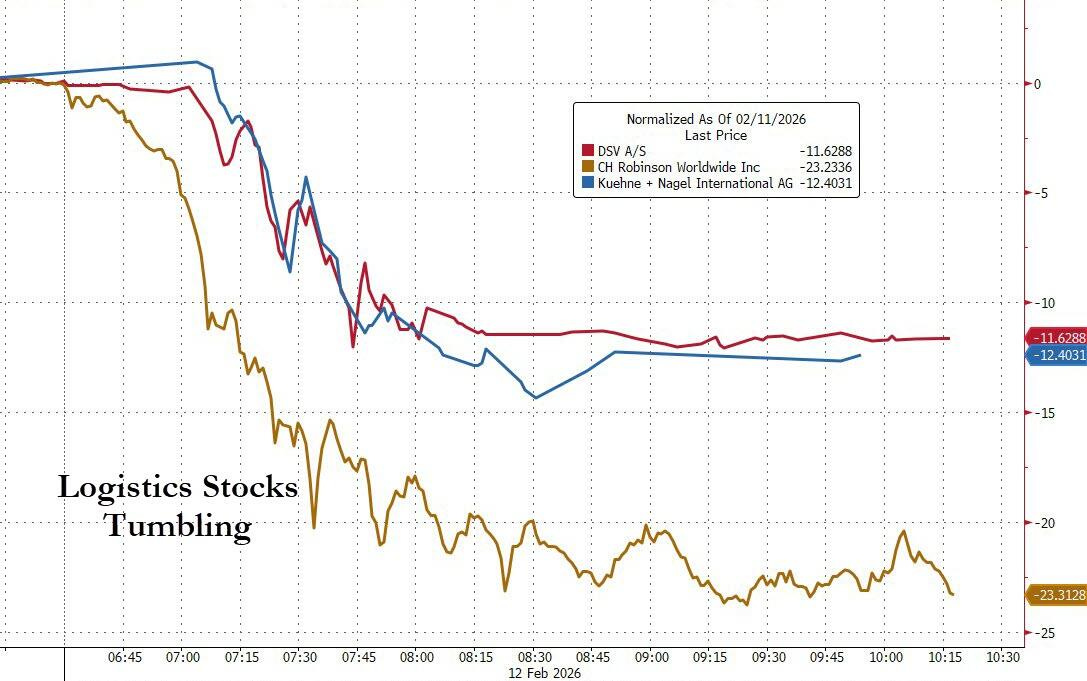

Per cogliere davvero la portata dello “shock” è sufficiente osservare il grafico che segue, che cristallizza il momento in cui, nel corso della seduta borsistica del 12 febbraio, l'intero settore della logistica è stato messo sotto pressione in maniera sincronizzata, senza distinzioni tra vincitori e vinti.

Logistica in caduta: quando il mercato “prezza” la disintermediazione

Nel grafico (normalizzato nella seduta) si nota una caduta improvvisa dei principali titoli del comparto: Kuehne + Nagel (linea blu) arriva a perdere oltre il 12%, C.H. Robinson (linea giallo-ocra) scivola intorno a -23%, mentre DSV (linea rossa) arretra di circa l’11,5%.

La parte più interessante non è solo la discesa iniziale, ma ciò che succede dopo: i prezzi non rimbalzano, si stabilizzano su livelli depressi, come se il mercato dicesse “non è panico momentaneo, è un cambio di aspettative”.

In altre parole, gli investitori sembrano aver rivisto di colpo le prospettive di volumi, margini e potere contrattuale dell’intero settore.

La scintilla, secondo la ricostruzione, è arrivata dalla notizia che una piccola realtà – Algorhythm Holdings, società di logistica basata su AI – avrebbe sviluppato uno strumento relativamente economico in grado di aiutare i clienti ad aumentare i volumi di spedizione e trasporto di oltre il triplo senza aumentare le assunzioni.

La reazione del mercato è stata “da manuale”, immediata e speculare: mentre i grandi operatori tradizionali venivano colpiti da vendite diffuse, il titolo Algorhythm ha attirato acquisti significativi, chiudendo la seduta con un rialzo di circa il 29%.

Il movimento riflette una rapidissima riallocazione delle aspettative: da un lato, gli investitori hanno iniziato a scontare il rischio di compressione dei margini per gli operatori tradizionali del settore e, dall’altro, il potenziale vantaggio competitivo del nuovo entrante, ancora tutto da dimostrare ma già incorporato nei prezzi.

Ciò che colpisce è che una dinamica analoga si sta osservando anche in altri settori caratterizzati da un’elevata intensità di personale e da processi standardizzabili.

Nel risparmio gestito, ad esempio, l’automazione delle attività di back office – dall’apertura dei conti alla gestione fiscale fino ai ribilanciamenti – ha il potenziale di ridurre significativamente i costi operativi e, nel tempo, di comprimere le commissioni.

Nei servizi legali, invece, i modelli linguistici avanzati possono incidere sul valore economico di molte attività tradizionalmente fatturate a ore, come ricerche, analisi documentali e due diligence.

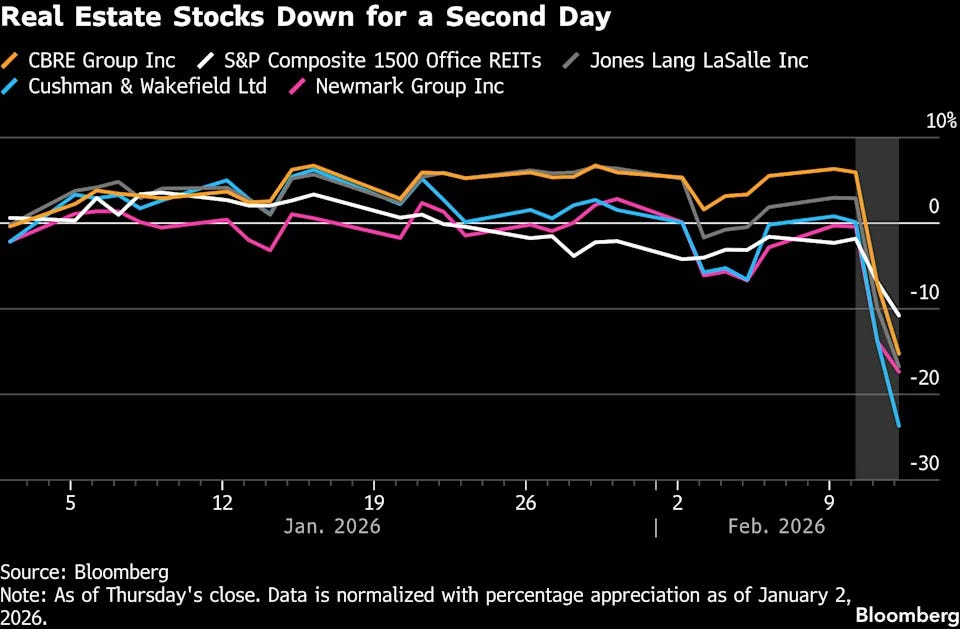

L’onda d’urto ha colpito anche il comparto immobiliare commerciale americano, un settore che già presentava fragilità strutturali.

Gli uffici sono sotto pressione da tempo, tra lavoro ibrido, razionalizzazione degli spazi e revisione dei costi aziendali.

L’intelligenza artificiale aggiunge ora un ulteriore elemento di incertezza: se una parte crescente delle attività d’ufficio può essere automatizzata, la domanda complessiva di metri quadrati potrebbe ridursi ulteriormente.

Questa preoccupazione si riflette con chiarezza nel grafico seguente, che mostra l’andamento, normalizzato dall’inizio dell’anno, dei principali titoli legati agli uffici commerciali negli Stati Uniti e dell’indice degli Office REIT, che rappresenta le società immobiliari quotate specializzate in edifici ad uso ufficio.

Immobiliare sotto pressione: due sedute bastano a cambiare il tono

Il grafico evidenzia con chiarezza il cambio di tono: dopo settimane di oscillazioni contenute attorno alla parità, in poche sedute si è registrato uno strappo improvviso e sincronizzato.

Titoli come CBRE Group, Jones Lang LaSalle, Cushman & Wakefield e Newmark, insieme all’indice degli Office REIT, hanno subìto di colpo cali marcati, in alcuni casi superiori al 20%.

Non si tratta solo di volatilità di breve periodo, ma di un aggiustamento rapido delle aspettative su tassi, valutazioni e prospettive di lungo termine degli immobili per uffici.

In altre parole, il mercato non sta reagendo a un dato puntuale, ma sta ricalibrando uno scenario: meno occupazione fisica, maggiore efficienza tecnologica e, potenzialmente, una domanda strutturalmente più debole per gli spazi tradizionali.

Come osserva Jeffrey Langbaum di Bloomberg Intelligence, l’ipotesi che l’intelligenza artificiale possa, nel tempo, ridurre la domanda di spazi per uffici è un tema presente da mesi nelle analisi di settore.

La differenza è che, a un certo punto, il mercato decide di anticipare scenari che fino a ieri erano considerati di lungo periodo.

La dinamica dei flussi aiuta a comprendere perché i movimenti siano stati così bruschi.

Alex Mitola – analista del settore immobiliare presso Goldman Sachs – osserva che, nelle sedute più tese, non è stata tanto l’intensità delle vendite a fare la differenza, quanto l’assenza di compratori disposti a intervenire per stabilizzare i prezzi.

In presenza di un rischio nuovo e difficilmente quantificabile, gli investitori tendono a ridurre l’esposizione e a restare alla finestra.

Il risultato è un mercato che si svuota improvvisamente di domanda e scende per gradini successivi, fino a quando non emergono nuovi livelli di equilibrio.

La domanda davvero rilevante per un investitore razionale non è se l’AI “rovinerà tutto”, ma dove si annidano le fragilità.

Quali settori poggiano su processi facilmente replicabili, su strutture di costo rigide e su un ruolo di intermediazione che può essere messo in discussione?

È proprio in questi ambiti che, quando emerge un’alternativa più efficiente, la Borsa tende a reagire d’istinto, prima con la pancia e poi con la testa, rivedendo rapidamente aspettative e valutazioni.

Come spesso accade, la realtà sarà meno estrema delle prime reazioni: alcune aziende subiranno una compressione dei margini, altre sapranno integrare l’AI per migliorare efficienza e difendere il proprio vantaggio competitivo.

Ma un punto resta fermo: quando una tecnologia sembra in grado di cambiare le regole del gioco, i mercati tendono ad anticipare gli scenari, incorporandoli nei prezzi ben prima che si manifestino pienamente nei bilanci.

2. Schroders si arrende: nel risparmio gestito vince chi è più grande

Nel mondo del risparmio gestito nasce un nuovo gigante.

Nuveen, società statunitense di asset management con sede a Chicago, controllata da TIAA (Teachers Insurance and Annuity Association, grande gruppo assicurativo e previdenziale americano), ha annunciato l’acquisizione di Schroders Plc, la storica casa di gestione britannica fondata a Londra nel 1804, per 9,9 miliardi di sterline, creando un gruppo con masse vicine ai 2.500 miliardi di dollari.

Dopo oltre due secoli di indipendenza, uno dei nomi simbolo della City cambia proprietà: un passaggio che riflette le profonde trasformazioni in atto nel settore.

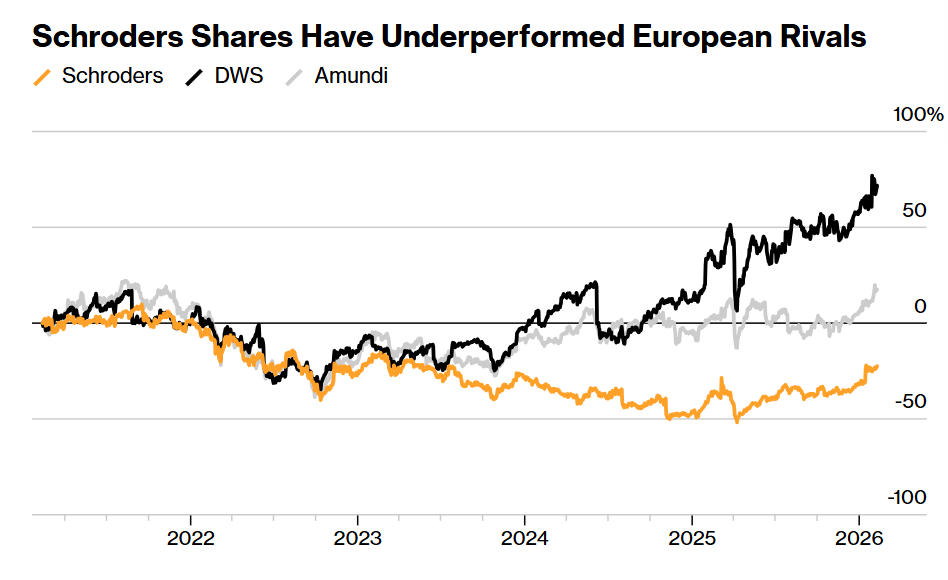

Per inquadrare meglio il contesto, è utile osservare il grafico seguente, che mostra come il mercato abbia valutato l’andamento di Schroders negli ultimi anni rispetto ai principali concorrenti.

Schroders resta indietro: divario crescente con DWS e Amundi

Il grafico mette a confronto l’andamento di Schroders (linea gialla) con quello di DWS (linea nera), società tedesca di gestione del risparmio controllata da Deutsche Bank e Amundi (linea grigia), gruppo francese tra i maggiori asset manager europei, dal 2022 all’inizio del 2026.

Il grafico mette a confronto l’andamento di Schroders (linea gialla) con quello di DWS (linea nera), società tedesca di gestione del risparmio controllata da Deutsche Bank e Amundi (linea grigia), gruppo francese tra i maggiori asset manager europei, dal 2022 all’inizio del 2026.

Dopo una partenza sostanzialmente allineata, le traiettorie si separano: DWS registra un’accelerazione significativa, Amundi recupera progressivamente terreno, mentre Schroders rimane in territorio negativo.

Questa divergenza riflette una percezione di minore capacità di intercettare crescita, attrarre flussi e difendere la redditività.

È proprio in contesti di sottoperformance prolungata che tendono a maturare operazioni straordinarie e processi di consolidamento.

Gli azionisti Schroders riceveranno 612 pence per azione (590 in contanti e 22 di dividendo), con un premio del 29% rispetto alla chiusura precedente.

Il titolo ha reagito con un balzo fino al +31%. Il marchio sarà mantenuto e Londra diventerà la principale sede non statunitense del Gruppo, con circa 3.100 dipendenti. L’attuale CEO, Richard Oldfield, resterà alla guida operativa.

Nuveen, che gestisce circa 1.400 miliardi di dollari, compie la più grande acquisizione della sua storia.

Il nuovo polo potrà competere con operatori attivi come Capital Group, pur restando distante dai colossi della gestione passiva come BlackRock, leader globale grazie al mercato degli ETF.

L’operazione riflette una tendenza chiara: margini sotto pressione, costi regolamentari elevati e concorrenza americana stanno spingendo verso un inevitabile consolidamento.

Il Gruppo combinato avrà una forte presenza nel private equity (circa il 17% degli asset, oltre 414 miliardi di dollari) e una distribuzione geografica concentrata per oltre metà nelle Americhe.

La transazione, attesa entro il quarto trimestre, sarà finanziata con risorse proprie e una linea di debito da 3,1 miliardi di sterline fornita da BNP Paribas.

In definitiva, questa acquisizione è molto più di un’operazione societaria: è un segnale.

Il risparmio gestito europeo sta attraversando una fase in cui la dimensione non è più solo un fattore di prestigio, ma un vero vantaggio competitivo.

In un contesto di commissioni in calo, costi regolamentari elevati e crescente pressione tecnologica, la capacità di distribuire i costi su masse più ampie diventa determinante.

I marchi storici che non riescono a crescere in scala ed efficienza rischiano di perdere autonomia e di trasformarsi in pedine di un consolidamento più ampio.

Per gli investitori la questione è essenziale e si racchiude in due domande:

In un settore dove i margini sono sotto pressione e la tecnologia alza continuamente gli standard operativi, quali operatori avranno la struttura e la flessibilità necessarie per difendere la redditività?

E quali, invece, saranno costretti a cercare un’alleanza per restare competitivi?

In ultima analisi, nel nuovo scenario della gestione del risparmio non basta più avere una storia solida alle spalle: conta la capacità di adattarsi, investire e competere su scala globale, prima che sia il mercato a imporre le proprie regole.

3. Bond secolare: coraggio o presunzione?

C’è un modo semplice per misurare la fiducia dei mercati: vedere per quanto tempo sono disposti a prestare denaro.

È ciò che ha fatto recentemente Alphabet (Google) emettendo 32 miliardi di dollari di debito, tra cui una tranche in sterline da 1 miliardo con scadenza 2126: un’obbligazione secolare, cioè a 100 anni.

La logica è chiara: finanziare gli enormi investimenti in AI e data center, bloccando oggi il capitale ed evitando rifinanziamenti futuri.

Per Alphabet significa stabilità finanziaria; per il mercato, un voto di fiducia.

L’emissione ha registrato una domanda superiore all’offerta, segnale di forte interesse da parte degli investitori istituzionali.

Va sottolineato che i bond secolari sono estremamente rari nel mondo aziendale, mentre rappresentano uno strumento più tipico per Stati sovrani e grandi istituzioni. Questo perché incorporano una sorta di “scommessa” di lungo periodo: l’emittente dovrà essere ancora in grado di onorare i propri impegni tra cent’anni.

Nel settore tecnologico, dove le leadership possono cambiare rapidamente, questo elemento di fragilità è ancora più evidente.

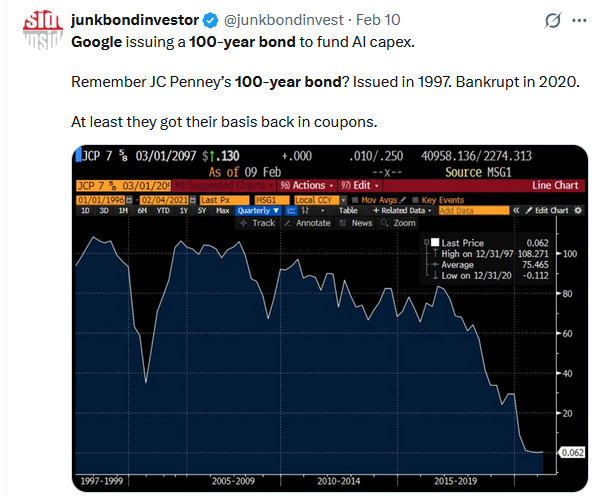

Per comprendere meglio il rischio implicito in queste emissioni, è utile richiamare un precedente storico.

Il grafico che segue mostra l’andamento dell’obbligazione a 100 anni emessa nel 1997 da JC Penney, storica catena statunitense di grandi magazzini attiva nel retail tradizionale, poi finita in difficoltà fino al fallimento nel 2020.

Il rischio dei bond secolari: la lezione di JC Penney

Nel grafico si osserva chiaramente come, dopo anni di progressivo indebolimento, il prezzo dell’obbligazione sia sceso in modo sempre più marcato fino a crollare quasi a zero in concomitanza con il fallimento della società nel 2020.

La traiettoria discendente visualizzata evidenzia un aspetto spesso sottovalutato: su orizzonti così estesi, il rischio principale non è soltanto l’andamento dei tassi d’interesse, ma la capacità stessa dell’emittente di restare in vita lungo tutto il ciclo economico.

Nel caso di Alphabet, il paragone non è diretto: Google ha solidi flussi di cassa e una posizione dominante globale.

Tuttavia, l’emissione racconta qualcosa di più profondo: il mercato sta scommettendo che l’ecosistema Google resterà centrale anche nell’era dell’intelligenza artificiale.

Cosa ci dice tutto questo? Che oggi c’è ancora ampia liquidità, che gli investitori accettano durate lunghissime e che l’AI è considerata un tema strategico capace di giustificare finanziamenti secolari.

Ma c’è anche un avvertimento implicito: più ci si spinge su scadenze estreme, più il rischio si sposta dal “quanto rende” al “chi esisterà”. Perché i tassi possono cambiare, l’inflazione può erodere il valore reale delle cedole, la tecnologia può ribaltare le leadership, e le aziende – anche quelle che oggi sembrano invincibili – possono perdere centralità.

Va evidenziato che in passato, nel settore tecnologico, non sono mancati esempi significativi di protagonisti indiscussi del mercato caduti successivamente in disgrazia.

Eastman Kodak, per decenni leader globale nella fotografia, aveva sostenuto la propria crescita anche attraverso l’emissione di debito, prima di ricorrere nel 2012 al Chapter 11 – la procedura fallimentare statunitense che consente alle aziende di ristrutturare i debiti sotto la supervisione di un tribunale – dopo essere stata travolta dalla transizione al digitale che non era riuscita a governare.

E sebbene Nokia – storica multinazionale finlandese che per anni ha dominato il mercato mondiale dei telefoni cellulari – e BlackBerry – pioniera canadese degli smartphone professionali nei primi anni Duemila – non siano fallite, entrambe hanno perso rapidamente la propria leadership con l’arrivo di nuove piattaforme tecnologiche, dimostrando quanto fragile possa diventare anche una posizione dominante quando cambia il paradigma competitivo.

In definitiva, il bond a 100 anni di Alphabet è un oggetto affascinante: non è solo finanza, ma è una scommessa sulla sopravvivenza.

E la storia, come ci ricordano JC Penney, Kodac, Nokia e BlackBerry, non fa sconti a nessuno.

4. Economia USA: ritmo da mezzofondo

Gli ultimi dati sull’economia americana raccontano una situazione complessivamente stabile, ma senza segnali di accelerazione.

Il mercato del lavoro continua a mostrare una buona tenuta, l’inflazione sta lentamente rallentando, mentre i consumi iniziano a dare qualche segnale di minore dinamismo.

È un equilibrio delicato, che rende meno immediata la prossima decisione della Federal Reserve.

Partiamo dal lavoro.

A gennaio, la creazione di nuovi posti è stata superiore alle attese e anche il settore privato ha mostrato una crescita più robusta del previsto.

Il tasso di disoccupazione resta intorno al 4,3%, un livello ancora compatibile con un’economia solida.

Va però considerato che i dati degli anni precedenti sono stati rivisti al ribasso, segno che la forza del mercato del lavoro era stata in parte sovrastimata.

I salari continuano a crescere in modo moderato: questo sostiene il potere d’acquisto delle famiglie, ma può anche mantenere una certa pressione sui prezzi.

Sul fronte dell’inflazione, i numeri mostrano un graduale raffreddamento.

L’aumento dei prezzi su base annua si avvicina al 2,5% nella componente di fondo, mentre alcune voci importanti, come i costi legati all’abitazione, stanno rallentando.

L’inflazione non è ancora del tutto sotto controllo, ma la direzione è più favorevole rispetto ai mesi precedenti.

Guardando ai consumi, il quadro è meno brillante.

Le vendite al dettaglio mostrano variazioni mensili deboli e la crescita su base annua si sta riducendo. Alcuni settori, come auto e abbigliamento, risultano più deboli, mentre tengono meglio le spese essenziali.

È il segnale di famiglie più prudenti, che selezionano con maggiore attenzione dove destinare il proprio reddito.

Cosa significa tutto questo per la Fed?

Con un mercato del lavoro ancora solido ma non più in forte accelerazione e con un’inflazione in graduale discesa, si sta creando lo spazio per una possibile riduzione dei tassi nei prossimi mesi.

Tuttavia, finché i prezzi non mostreranno un rallentamento più convincente e i consumi non daranno segnali più chiari, la Banca Centrale procederà con cautela.

In sintesi, l’economia americana continua a camminare con passo regolare: non è in difficoltà, ma non sta nemmeno correndo.

Ed è proprio questa moderazione a rendere le prossime decisioni di politica monetaria più complesse che in passato.

5. Un occhio alla settimana in corso

La settimana si concentra su pochi ma decisivi appuntamenti capaci di orientare le aspettative su crescita e tassi d’interesse, con particolare attenzione a Regno Unito, Germania e Stati Uniti.

Si parte martedì con il rapporto sul mercato del lavoro del Regno Unito relativo a dicembre (ore 08:00), utile per valutare la tenuta di salari e occupazione e capire se la Bank of England possa concedersi un taglio dei tassi.

In parallelo, verrà pubblicata l’inflazione finale di gennaio in Germania (08:00), che confermerà o meno il dato preliminare e potrà influenzare le aspettative sulla politica monetaria della Banca Centrale Europea.

Nel pomeriggio dagli Stati Uniti arriverà l’indice manifatturiero Empire State di febbraio (14:30), indicatore anticipatore dello stato di salute dell’industria.

Mercoledì sarà la giornata più rilevante: nel Regno Unito verrà diffuso il dato sull’inflazione di gennaio (08:00), riferimento chiave per le prossime decisioni della banca centrale britannica.

Negli Stati Uniti sarà pubblicata la produzione industriale di gennaio (15:15), che offrirà indicazioni sulla solidità del comparto manifatturiero.

In serata, attenzione all’asta di titoli di Stato americani a 20 anni (19:00), banco di prova per la domanda di obbligazioni a lunga scadenza e quindi per l’andamento dei rendimenti.

Giovedì l’Unione Europea pubblicherà l’indice di fiducia dei consumatori di febbraio (16:00), utile per valutare la propensione alla spesa delle famiglie, mentre negli Stati Uniti si terrà l’asta di titoli indicizzati all’inflazione a 30 anni (19:00), che fornirà indicazioni sulle aspettative di inflazione di lungo periodo.

Venerdì si chiude con le vendite al dettaglio di gennaio nel Regno Unito (08:00), termometro diretto dei consumi, e con la produzione nelle costruzioni di dicembre in Italia (10:00), dato particolarmente sensibile all’andamento dei tassi e del credito.

In sintesi, l’attenzione dei mercati sarà rivolta soprattutto a inflazione britannica, dati tedeschi e aste statunitensi di lunga scadenza: tre tasselli fondamentali per capire se il 2026 potrà davvero aprire una nuova fase di allentamento monetario.

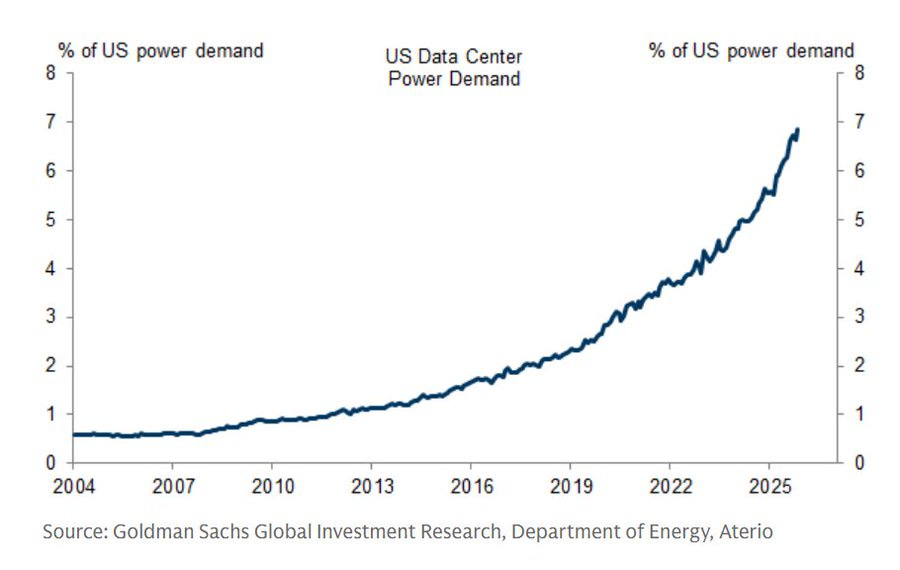

6. Il grafico della settimana - Data center: la fabbrica nascosta dell’America

Quando parliamo di intelligenza artificiale e cloud, tendiamo a immaginarli come qualcosa di immateriale: software, algoritmi, dati che viaggiano nell’aria.

In realtà, dietro ogni ricerca, ogni modello di AI e ogni servizio digitale c’è un’infrastruttura fisica enorme: i data center. La loro crescita sta diventando un tema economico a tutti gli effetti, perché si traduce in una domanda sempre più alta di elettricità, con effetti potenziali su reti, investimenti e, indirettamente, anche sui prezzi dell’energia.

Per comprendere quanto sia cambiata la dimensione del fenomeno, è utile osservare il grafico seguente, che mostra l’evoluzione della quota di domanda elettrica statunitense assorbita dai data center dal 2004 al 2025. È una trasformazione silenziosa, ma di grande portata, che negli anni ha modificato in modo progressivo l’equilibrio del sistema energetico.

Data center: la fame di energia degli Stati Uniti accelera

Per oltre un decennio (2004-2018) la crescita è stata lenta e quasi “invisibile”: da meno dell’1% a circa il 2% della domanda totale.

Per oltre un decennio (2004-2018) la crescita è stata lenta e quasi “invisibile”: da meno dell’1% a circa il 2% della domanda totale.

Poi, dal 2019, la curva cambia marcia: supera il 4% e arriva a sfiorare il 7-8% nel 2025.

In termini concreti, oggi i data center assorbono circa il 7% dell’intera domanda di elettricità degli Stati Uniti.

Non si tratta più di un comparto marginale: è diventato una componente strutturale del sistema economico americano, con un fabbisogno energetico paragonabile a quello di un grande settore industriale.

L’impennata coincide con due accelerazioni parallele.

La prima è l’esplosione del cloud computing, che ha spostato una parte crescente del lavoro informatico dalle aziende ai grandi poli di calcolo.

La seconda, ancora più energivora, è la corsa agli investimenti legati all’AI, che richiede chip avanzati, server sempre accesi e sistemi di raffreddamento estremamente sofisticati.

In altre parole, l’AI non “vive” solo di idee: vive di megawatt.

Il messaggio del grafico è quindi netto: la trasformazione digitale non è soltanto software, ma anche una crescente pressione sulle reti elettriche e sugli investimenti infrastrutturali.

Se una quota così alta di domanda è ormai assorbita dai data center, la rete non deve solo “mantenere” l’equilibrio: deve espandersi, diventare più resiliente, aumentare la capacità di trasporto e ridurre i colli di bottiglia.

Questo apre un ciclo di investimenti che riguarda linee, trasformatori, capacità di generazione e sistemi di accumulo.

Osservando il fenomeno con gli occhi degli investitori, la questione smette di essere soltanto tecnologica e diventa chiaramente finanziaria.

Quando un’infrastruttura cresce a questo ritmo, si ridisegna la geografia delle opportunità e dei rischi.

Da un lato, ne possono trarre vantaggio le utilities, i gestori di reti, le società di ingegneria e i produttori di componenti.

Dall’altro, una domanda energetica strutturalmente più elevata può aumentare la sensibilità dei prezzi a eventuali tensioni sull’offerta, con effetti potenziali sull’inflazione e, di riflesso, sulle scelte di politica monetaria.

In ultima analisi, questo grafico mette in luce una realtà spesso trascurata: l’America dell’intelligenza artificiale non sta sviluppando soltanto software, ma sta ampliando una vera e propria infrastruttura industriale.

Dietro algoritmi e piattaforme digitali c’è una rete fisica di data center che cresce rapidamente e che richiede quantità sempre maggiori di energia per funzionare.

Conclusioni

Dalla corsa ai data center alla vulnerabilità dei modelli più indebitati, dalle tensioni commerciali alla tenuta – non omogenea – dell’economia americana, il messaggio della settimana è chiaro: l’innovazione accelera, ma il capitale torna a chiedere disciplina.

In un periodo storico in cui assistiamo a rotazioni settoriali brusche e a cali improvvisi che colpiscono interi comparti per timori legati all' AI, l'investitore razionale non dovrebbe farsi guidare dall'urgenza di inseguire il prossimo rimbalzo, ma concentrarsi su un aspetto più sostanziale: verificare se le valutazioni incorporino già i rischi e offrano un adeguato margine di sicurezza rispetto agli imprevisti.

È proprio nelle fasi in cui l'entusiasmo si alterna alla cautela che tornano centrali la selettività e la qualità: bilanci solidi, flussi di cassa prevedibili e modelli di business in grado di attraversare il ciclo economico senza dipendere dalla moda del momento.

E qui la metafora diventa sostanza.

Nei mercati, come nelle Olimpiadi, l'oro non premia chi entusiasma nei primi metri, ma chi sa dosare energie, mantenere il ritmo e restare lucido fino al traguardo.

L'entusiasmo può promuovere lo sprint iniziale; è la disciplina che decide chi sale sul podio.

Arrivederci alla prossima newsletter!

Filippo Pasini e Roberto Russo

Le informazioni e le opinioni espresse in questo documento sono prodotte da Filippo Pasini e Roberto Russo al momento della pubblicazione e sono suscettibili di modifiche in ogni momento successivo alla stessa.

Il presente documento è stato redatto unicamente a scopo informativo e non rappresenta pertanto né un’offerta né un invito, da parte o per conto di Filippo Pasini, Roberto Russo o della società “Il Valore Conta S.r.l.”, ad acquistare o vendere un determinato titolo o strumenti finanziari collegati o a porre in essere eventuali strategie di trading in un determinato ordinamento giuridico.