Riassunto settimanale del 9/2/2026

Se la settimana appena trascorsa avesse una colonna sonora, sarebbe un vinile che salta: per mesi la puntina ha seguito lo stesso solco – crescita facile, storie perfette, trend che sembravano legge di gravità – poi basta un attimo e cambia tutto.

L’Intelligenza artificiale (AI) smette di essere una favola futuristica e diventa un test di cassa e disciplina; il momentum, quando è troppo affollato, si trasforma da ascensore in botola; e perfino i “nuovi rifugi” scoprono di avere il vizio di tremare proprio quando serve calma.

In questo scenario, il caso Stellantis è emblematico: quando i conti iniziano a parlare più forte dei comunicati, il mercato smette di ascoltare le promesse e comincia a pesare – una per una – le decisioni del management. È il passaggio, spesso doloroso, dalla narrazione alla realtà.

Esaminiamo di seguito i temi chiave della settimana e le loro implicazioni sui mercati finanziari.

1. AI: dalla “corsa all’oro” alla prova dei numeri

Negli ultimi giorni i mercati hanno iniziato a raccontarsi due storie sull’Intelligenza Artificiale.

La prima è il dubbio, sempre più concreto, che gli enormi investimenti richiesti dall’AI non si traducano automaticamente in profitti.

La seconda è l’onda d’urto dei nuovi modelli di AI generativa – come quelli sviluppati da player emergenti quali Anthropic – che iniziano a svolgere direttamente funzioni prima appannaggio di software specializzati, mettendo sotto pressione prezzi e margini di molte società tech considerate fino a poco fa intoccabili.

In sintesi, la Borsa sta passando dalla fase del “sogno” a quella della “contabilità”. E quando succede, il giudizio diventa più severo.

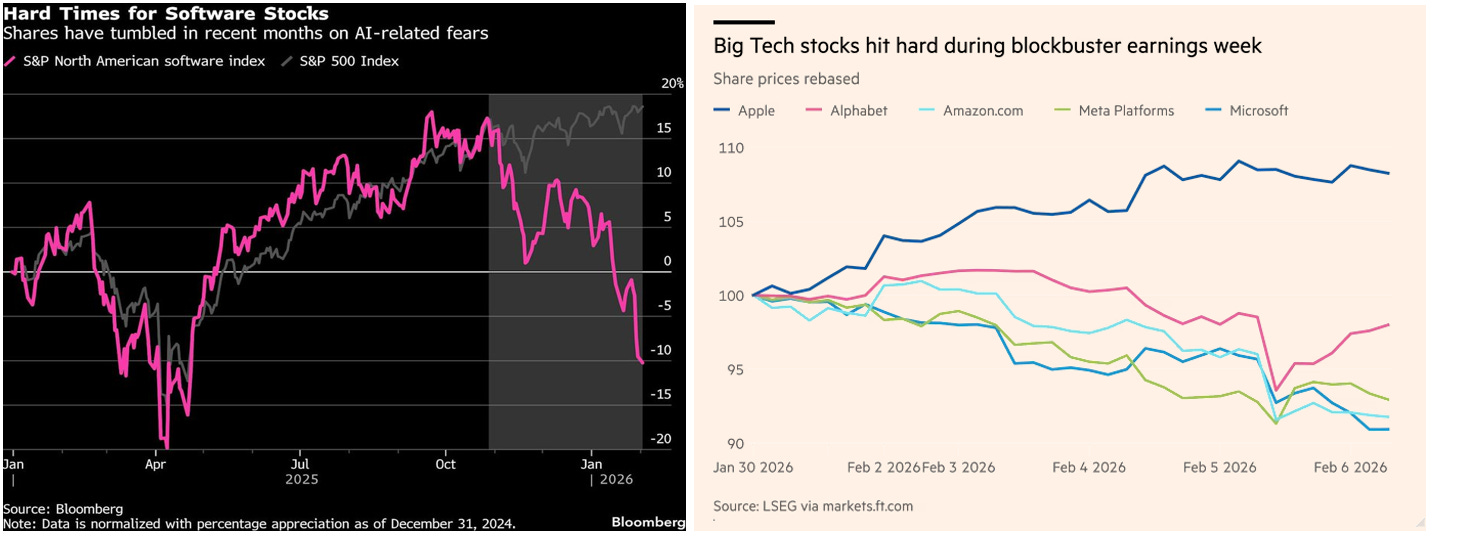

I due grafici che seguono raccontano un paradosso solo apparente: trimestrali solide, ma reazione negativa del mercato sui principali titoli tecnologici, penalizzati da aspettative ormai molto elevate.

Big Tech sotto pressione: gli utili non bastano più

A sinistra si osserva la debolezza dell’indice dei software; a destra la reazione negativa delle Magnificent 7 in una settimana di risultati robusti.

A sinistra si osserva la debolezza dell’indice dei software; a destra la reazione negativa delle Magnificent 7 in una settimana di risultati robusti.

I numeri non sono stati deludenti, ma con valutazioni elevate e aspettative già incorporate nei prezzi, anche buoni risultati non sono più sufficienti.

Da qui nasce la prima narrazione: la redditività futura dell’AI resta difficile da stimare, mentre la spesa per costruirla è già molto concreta.

Non a caso, quando Amazon e Alphabet hanno annunciato piani di investimento più aggressivi, la reazione è stata paradossale: utili ottimi, titoli in calo.

Il timore è che, nel breve, l’AI diventi una macchina “mangia-capitale”.

La tabella che segue rende evidente il nodo centrale:

La corsa agli investimenti AI delle Big Tech accelera nel 2026

I piani di investimento per il 2026 mostrano un’accelerazione senza precedenti: Amazon e Google guidano con circa 200 e 180 miliardi di dollari, Meta e Microsoft superano i 115 miliardi, Tesla spicca per l'incremento percentuale, mentre Apple resta più prudente.

Il messaggio è chiaro: l’AI non è più un optional, ma una sfida industriale che richiede infrastrutture, energia e capitale.

La conseguenza è intuitiva: più investimenti oggi significano spesso meno flussi di cassa domani.

La tabella che segue offre una fotografia chiara di questo cambiamento.

Crescere costa sempre di più: l’AI alza il prezzo dei ricavi in appena 10 anni

Il capitale necessario per generare un dollaro aggiuntivo di vendite è passato in media da 0,36 a 1,71 dollari in dieci anni.

In altre parole, la crescita costa di più e rende meno, comprimendo il ritorno sul capitale investito e rendendo alcune valutazioni meno scontate.

In questo contesto Apple appare più difensiva, grazie a investimenti più contenuti e a un maggiore ricorso a partnership.

Non sorprende quindi che emergano segnali di prudenza anche lungo la filiera: perfino chi vende i “picconi” inizia a chiedersi quanto oro reale ci sia davvero. Non a caso, si parla di un approccio più graduale di NVIDIA su alcuni investimenti legati all’ecosistema OpenAI.

La seconda narrazione riguarda il mondo del software.

Il timore è che l’AI renda più semplice – e meno costoso – fare ciò che prima richiedeva soluzioni dedicate.

Il grafico che segue raffigura l'andamento dell'ETF sul settore dei software USA.

Software USA: trend di lungo periodo intatto, ma la volatilità aumenta

Si osserva un trend pluriennale ancora positivo, ma accompagnato da correzioni più frequenti e profonde.

Il settore ha perso circa il 25% da inizio anno e il messaggio è chiaro: il mercato non sta crollando in blocco, sta diventando più selettivo, colpendo per primi i titoli con i multipli più elevati.

Questa pressione coinvolge anche un settore spesso invisibile ai risparmiatori: il private equity.

Negli anni passati molti fondi hanno puntato sul software per crescita elevata, buoni ritorni sul capitale e bassi fabbisogni di investimento.

Se però l’AI modifica le regole del gioco – aumentando l’intensità di capitale o comprimendo il potere di prezzo – la valorizzazione di queste partecipazioni diventa più complessa, soprattutto considerando che il non quotato è stato spesso acquistato a multipli superiori a quelli di mercato.

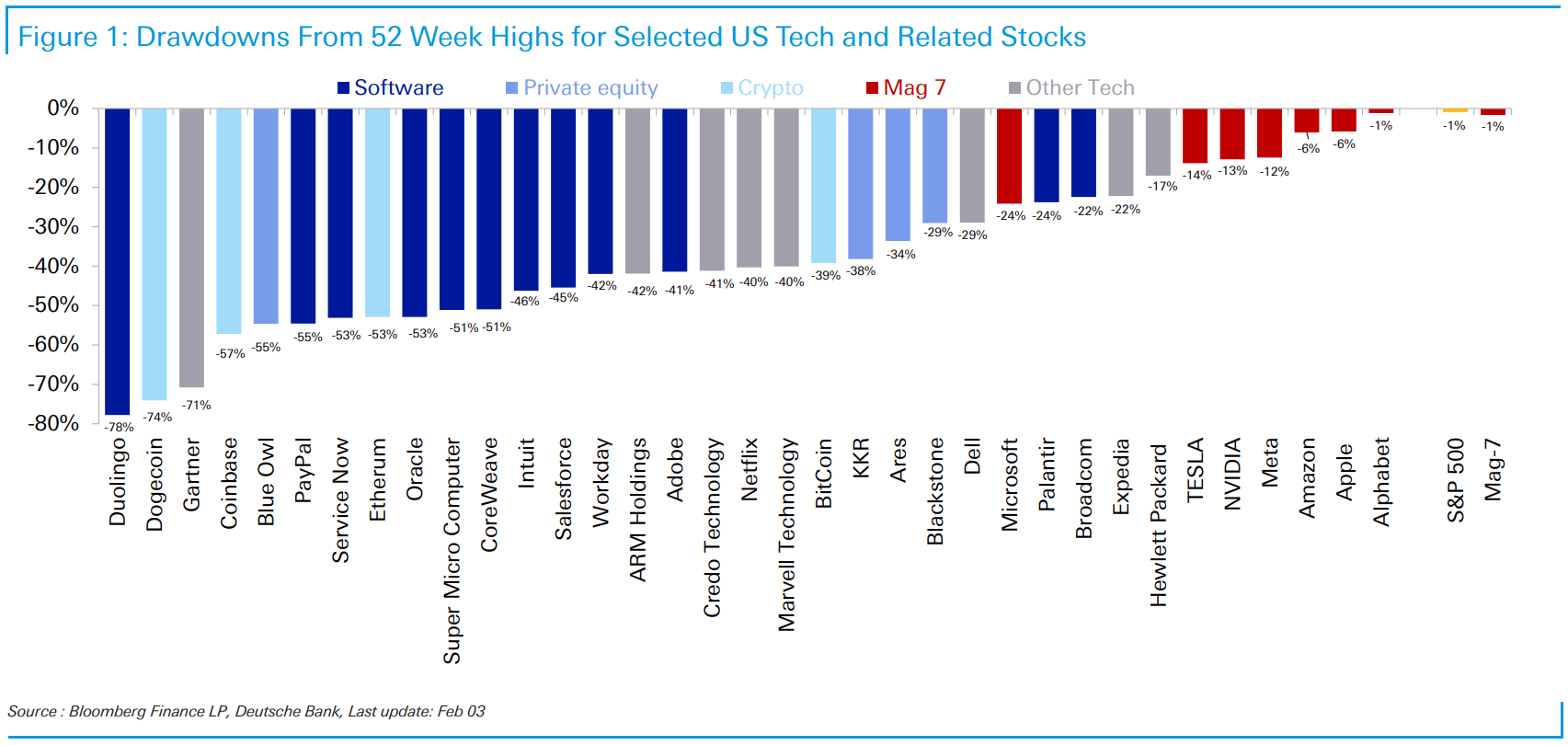

Il grafico che segue riporta le perdite dai massimi a 52 settimane di una selezione di titoli tecnologici statunitensi e segmenti correlati, mostrando quanto la correzione sia stata selettiva e profonda.

Dal boom alla correzione: i drawdown del tech USA

Qui la dispersione è evidente: software, private equity e crypto mostrano cali più profondi rispetto alle Magnificent 7 e all’S&P500.

Non è un crash generalizzato: è una selezione interna molto violenta.

In sintesi, l’AI resta un megatrend, ma non è più uno “sconto incondizionato” sul futuro.

Da qui in avanti conteranno soprattutto tre fattori: flussi di cassa, disciplina e ritorno sul capitale.

Perché nella corsa all’AI non vince chi spende di più, ma chi riesce a trasformare la spesa in profitti duraturi.

2. Il momentum si inceppa, il value torna a respirare

Per settimane (anzi, per mesi) molti investitori hanno seguito la stessa logica: comprare ciò che saliva di più.

È il cuore delle strategie cosiddette "momentum": si punta sui titoli “vincenti” perché la loro forza sembra auto-alimentarsi.

Il problema è che, quando qualcosa incrina la narrativa – una sorpresa sugli utili, un cambio di aspettative sui tassi, o una paura improvvisa su un settore – quel meccanismo può ribaltarsi con una violenza sorprendente: le stesse azioni che prima attiravano capitali diventano le prime da vendere, spesso tutte insieme.

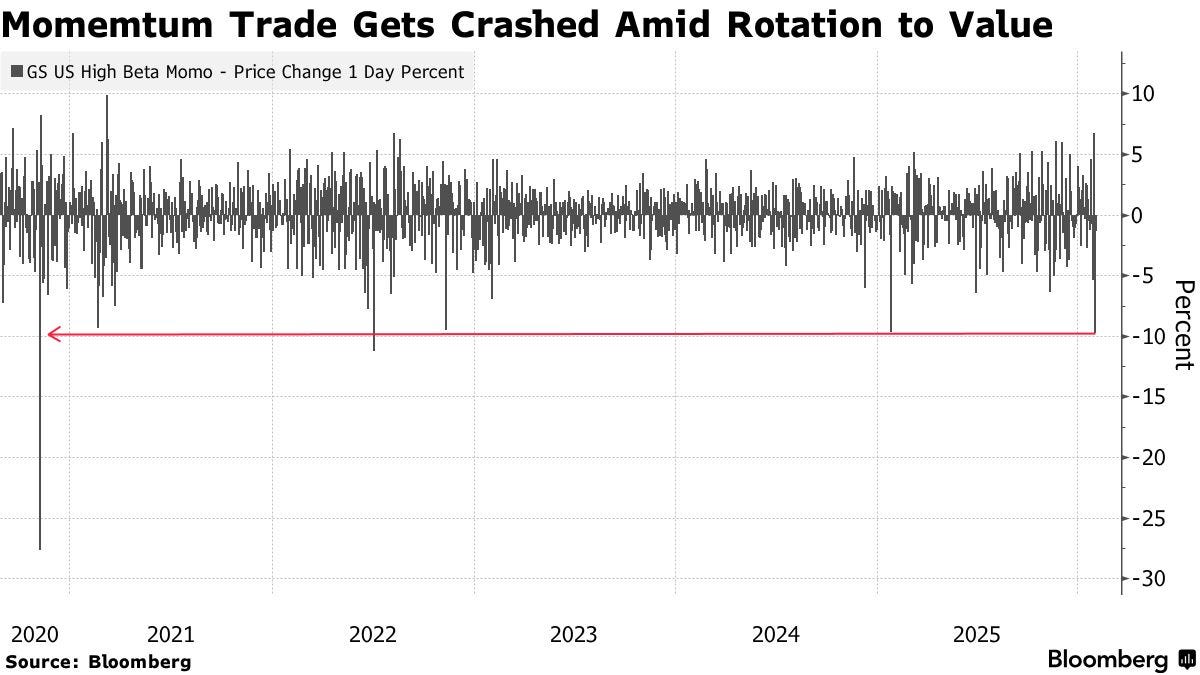

È esattamente quello che è successo a metà della scorsa settimana, quando il momentum trading ha subìto uno dei peggiori scivoloni dal periodo post-pandemico.

Per visualizzare bene l’evento, basta osservare il grafico che segue, che mostra le oscillazioni quotidiane dell’indice "GS US High Beta Momentum", un paniere che raggruppa i titoli americani più “di moda” e volatili, ovvero quelli che salgono quando il mercato è euforico e scendono più degli altri nelle fasi di stress.

Il momentum si inceppa: rotazione violenta verso il value

Per lungo tempo i movimenti sono rimasti entro un intervallo relativamente contenuto, ma nelle ultime sedute compaiono variazioni molto più ampie e alcuni ribassi decisamente fuori scala.

È l’immagine di una rotazione rapida: gli investitori stanno riducendo l’esposizione ai titoli più affollati e stanno spostando capitali verso aree percepite come più value o difensive.

Il messaggio di fondo è chiaro: quando il consenso si spezza, il momentum smette di sostenere le performance e diventa un amplificatore delle perdite.

Il movimento non è rimasto isolato. In poche sedute ha azzerato i guadagni accumulati dall’inizio dell’anno in diversi segmenti “caldi” legati alla crescita e alla tecnologia, coinvolgendo anche comparti ciclici finiti nel frullatore del momentum, come i chip più speculativi, alcune materie prime di moda e titoli legati allo sviluppo di applicazioni tecnologiche.

Il sell-off ha così contribuito ad appesantire il mercato americano nel suo insieme, riportando vari indici in territorio negativo.

La scintilla immediata è stata la crisi del settore dei software: il timore che l’AI possa rendere obsolete alcune soluzioni, o comprimere prezzi e margini, ha innescato perdite molto forti su diversi nomi del settore, in alcuni casi superiori al 20%.

E quando il software scende, la fiducia si incrina lungo tutta la catena dei titoli growth che ha guidato i portafogli negli ultimi anni.

Come in ogni rotazione, però, c’è anche l’altra faccia della medaglia.

Mentre i “campioni” del momentum venivano venduti, alcuni titoli rimasti indietro – percepiti come più a sconto o più legati all’economia reale – hanno iniziato ad attirare flussi.

È il classico spostamento dal Growth al Value: non perché la crescita sia finita, ma perché in questa fase il mercato preferisce pagare meno e avere un maggiore margine di sicurezza.

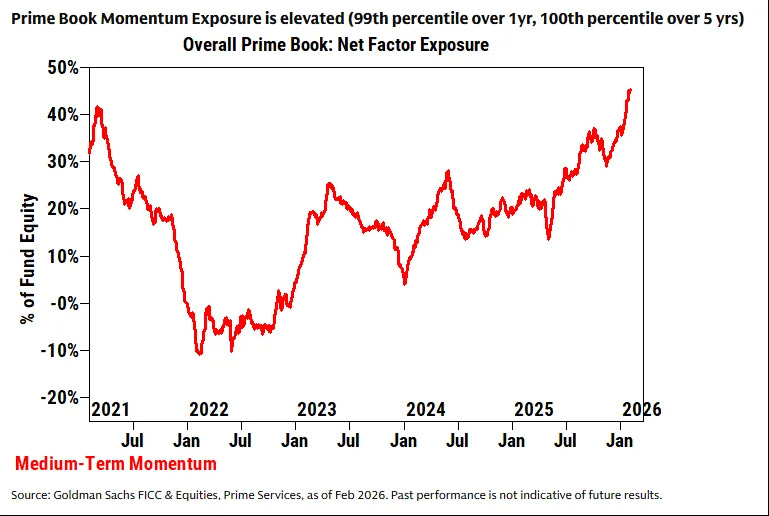

Il punto chiave, però, è un altro: la violenza della correzione è stata amplificata dal fatto che il trade sul momentum era già estremamente affollato.

Questo aspetto emerge con chiarezza dal grafico che segue.

Momentum ai massimi: consenso estremo nel posizionamento

Il grafico mostra quanto fosse elevata l’esposizione al fattore momentum nei portafogli dei fondi hedge monitorati dai Prime broker – le grandi banche d’investimento che forniscono servizi di trading e finanziamento agli hedge fund – espressa come percentuale dell’azionario.

I livelli raggiunti sono estremi: 99° percentile nell’ultimo anno e 100° percentile su cinque anni.

In termini semplici, quasi tutti erano posizionati nella stessa direzione. E quando il posizionamento diventa così sbilanciato, basta un cambiamento minimo per innescare vendite rapide, riduzione della leva e stop-loss a catena, amplificando la correzione.

Il messaggio è prudenziale: a questi livelli di consenso, anche un piccolo cambio di narrativa può trasformarsi in un deleveraging violento.

C’è però un punto da non trascurare. Storicamente, secondo diversi desk di trading (Goldman in primis), i crolli del momentum hanno spesso offerto opportunità di acquisto a medio termine, una volta completata la “pulizia” del posizionamento e rientrata la volatilità.

Detto questo, con un posizionamento ancora elevato e con mercati nervosi, un approccio graduale o una copertura di breve periodo resta una scelta di buon senso.

In ultima analisi, il momentum funziona finché la musica suona: quando il ritmo cambia, contano meno le convinzioni e più la disciplina.

E spesso, in quei momenti, il vero vantaggio è evitare la domanda “quanto posso guadagnare?” e sostituirla con una più utile: quanto rischio sto correndo se tutti stanno facendo la stessa cosa?

3. Bitcoin: rifugio sulla carta, rischio nella realtà

Negli ultimi mesi il Bitcoin è stato raccontato da molti come una sorta di rifugio alternativo.

Tuttavia, la correzione in corso sta ricordando una realtà più semplice: quando il clima sui mercati peggiora, l’asset più speculativo per definizione torna a comportarsi da tale, con movimenti rapidi e spesso non lineari.

Per capire perché questa fase assomiglia più a un cambio di regime che a una normale presa di profitto, osserviamo il grafico che segue, che mostra l’andamento del prezzo del Bitcoin negli ultimi anni, con la recente rottura dei principali livelli tecnici dopo la fase di euforia.

Bitcoin: correzione profonda dopo l’euforia

La rottura al ribasso delle principali medie mobili interrompe una fase di euforia prolungata e segnala un possibile cambio di scenario.

In pratica, il mercato sta passando dalla fase di entusiasmo, alimentata da liquidità e narrazione, a una fase di “prova di realtà”, in cui i prezzi cercano livelli più coerenti con il lungo periodo.

In questa fase, pesa un elemento strutturale: il Bitcoin non genera flussi di cassa, dividendi o utili, e quindi non ha un valore economico stimabile in modo tradizionale. Il suo prezzo dipende quasi interamente dalla disponibilità di nuovi acquirenti e dal sentiment, rendendolo intrinsecamente più volatile rispetto agli asset con un valore fondamentale misurabile.

I numeri rafforzano la lettura: il Bitcoin è sceso dai massimi di circa il 50% ed è finito persino sotto il livello del giorno dell’elezione di Trump, un evento che molti consideravano potenzialmente favorevole per le attività digitali.

Nelle ultime sedute la discesa si è accentuata con la rottura della soglia dei 75.000 dollari (oggi intorno a 70.500$), un livello particolarmente rilevante perché coincide con il prezzo medio di carico di MicroStrategy, uno tra i maggiori investitori istituzionali al mondo in Bitcoin.

Quando il mercato scende sotto questo tipo di soglie, molti investitori iniziano a temere che anche i grandi operatori possano trovarsi in perdita e, per prudenza, vendono o riducono l’esposizione.

Questo comportamento collettivo fa aumentare le vendite e rende la correzione più rapida e più profonda.

C’è poi un dettaglio che pesa nella percezione di "bene rifugio”: da fine ottobre 2025 il Bitcoin si è mosso in modo disallineato rispetto agli altri asset difensivi.

Infatti, mentre oro e argento hanno corso al rialzo, il Bitcoin ha fatto il percorso opposto. È un segnale importante: quando gli investitori cercano protezione, oggi sembrano preferire altri strumenti.

Infine, la discesa sta colpendo anche molti prodotti finanziari con sottostante il Bitcoin, amplificando l’effetto sulle perdite.

E sullo sfondo cresce la competizione dentro l’ecosistema crypto, con l’evoluzione di strumenti come le stablecoin e l’attenzione su asset alternativi (come Ether) che possono frammentare ulteriormente i flussi.

In ultima analisi, il Bitcoin non è “finito”, ma sta ricordando una verità spesso dimenticata: le criptovalute non sono strumenti di protezione, né sostituti degli asset con valore economico misurabile.

Possono avere un ruolo marginale e consapevole, ma trattarle come un rifugio o come pilastro di portafoglio significa esporsi a una volatilità che, nei momenti di stress, difficilmente perdona.

4. Un occhio alla settimana in corso

Il calendario settimanale si presenta particolarmente denso e potenzialmente volatile.

L'antipasto è arrivato già domenica 8 con le elezioni in Giappone, un appuntamento politicamente rilevante anche per i mercati, per i possibili riflessi su yen, mercato obbligazionario e politica economica.

Secondo le proiezioni, il Partito Liberal Democratico (LDP) guidato dalla Premier Sanae Takaichi dovrebbe conquistare tra 311 e 328 dei 465 seggi della Camera bassa; con l’alleato Partito dell’Innovazione Giapponese (Ishin), la maggioranza potrebbe arrivare fino a 366 seggi, superando la soglia dei due terzi.

Un risultato che rafforza nettamente la leadership della Premier e ne amplia il margine d’azione.

Gli analisti avvertono però che un mandato così solido potrebbe accelerare l’agenda fiscale e le scelte in materia di difesa del Governo, senza necessità di compromessi parlamentari.

In particolare, la promessa di sospendere l’IVA dell’8% sui beni alimentari rappresenta una misura onerosa per le finanze pubbliche e continua ad alimentare pressioni sullo yen e sui rendimenti dei titoli di Stato giapponesi.

Il vero snodo macro arriverà però mercoledì 11 febbraio, quando saranno pubblicati i dati sull’inflazione americana (CPI) alle 14:30, prima dell’apertura di Wall Street: un orario che spesso amplifica le reazioni dei mercati perché incide direttamente sulle attese sui tassi della Fed.

A fare da cornice, una raffica di trimestrali di peso, che può muovere non solo i singoli titoli ma l’intero sentiment di mercato.

In una fase di valutazioni elevate, non basta più “fare bene”: servono messaggi credibili sul futuro.

Nella tabella che segue sono riassunte le principali trimestrali della settimana del 9 febbraio 2026, suddivise per giorno e fascia oraria (prima dell’apertura o dopo la chiusura).

Trimestrali sotto i riflettori: la settimana che può muovere i mercati

Tra i nomi più osservati spiccano Coca-Cola e Shopify sul fronte dei consumi e dell’economia reale, Cisco e Coinbase per la tecnologia e l’infrastruttura digitale, fino a Moderna nel comparto sanitario.

L’ampiezza dei settori coinvolti aumenta il rischio di reazioni a catena: una sorpresa su un grande nome può rapidamente riflettersi sull’intero comparto.

In questo contesto, ciò che farà davvero la differenza non sarà tanto il semplice confronto con le stime, quanto tre elementi chiave che il mercato guarda con crescente attenzione:

– Margini, per capire se le aziende riescono a difendere la redditività in un contesto di costi ancora elevati.

– Investimenti, soprattutto quelli legati a tecnologia e AI, che assorbono molta cassa e pongono interrogativi sui ritorni futuri.

– Domanda, ossia segnali di tenuta o rallentamento nei consumi e negli ordini.

In sintesi, la settimana mette insieme politica, macroeconomia e dati aziendali in modo potenzialmente esplosivo: le elezioni giapponesi possono influenzare lo scenario globale, il CPI USA di mercoledì alle 14:30 può spostare le aspettative sui tassi e infine le trimestrali diranno quanto i grandi Gruppi riescano davvero a trasformare crescita e investimenti in margini e flussi di cassa.

È da qui, più che dai titoli di giornata, che potrebbe dipendere il tono dei mercati nel breve periodo.

5. Il grafico della settimana. Stellantis, 22 miliardi dopo: da rendita industriale a scommessa aperta

Lo scorso 6 febbraio il Gruppo automotive Stellantis, guidato dall'Amministratore Delegato di recente nomina Antonio Filosa, ha fatto una scelta drastica: ripulire i conti 2025 contabilizzando oneri straordinari per oltre 22 miliardi di euro.

L’annuncio ha innescato un vero e proprio shock di mercato sul titolo Stellantis: nella sola seduta di venerdì le azioni hanno perso circa il 25%, bruciando una quota rilevante della capitalizzazione e toccando i minimi dal 2020, livelli che non si vedevano dal periodo di panic selling successivo allo scoppio della pandemia.

Il grafico che segue mostra l’andamento del titolo negli ultimi cinque anni, evidenziando con chiarezza come il recente crollo abbia riportato le quotazioni su valori che il mercato associa a fasi di forte stress e perdita di fiducia.

Stellantis: perdita di fiducia e crollo delle quotazioni

Le rettifiche si spiegano con tre capitoli principali: riallineamento dei piani prodotto (14,7 mld), ridimensionamento della filiera legata ai veicoli elettrici (2,1 mld) e altre componenti operative (5,4 mld) tra ristrutturazioni e costi del personale.

Va però chiarito un punto rilevante: dei 22 miliardi di svalutazioni, circa 6,5 miliardi si tradurranno in effettive uscite di cassa nei prossimi quattro anni; la parte restante è prevalentemente di natura contabile, ma incide comunque sulla fiducia del mercato perché certifica che alcune scelte del passato non hanno generato valore.

Sul fronte industriale, il secondo semestre 2025 mostra un quadro ancora fragile: il Risultato Operativo Rettificato (che misura la redditività dell’attività industriale ricorrente, escludendo componenti straordinarie o non ripetibili) è stimato negativo per 1,2-1,5 miliardi, con un margine compreso tra -1,5% e -1,9%, per via di costi legati a garanzie, compliance, catene di fornitura e richiami.

È vero che volumi e prezzi migliorano, soprattutto in Nord America (con consegne a +39%), ma il mercato ha letto l’insieme come un segnale di indebolimento strutturale della redditività, in particolare nelle aree che storicamente generavano più valore: Nord America ed Europa.

Dal punto di vista finanziario, Stellantis può contare su circa 46 miliardi di liquidità industriale, ma il management ha scelto la strada della prudenza: dividendo 2026 sospeso e possibilità di emettere bond ibridi perpetui fino a 5 miliardi per irrobustire la struttura patrimoniale.

Anche qui, il messaggio è chiaro: la priorità non è remunerare l’azionista nel breve, ma mettere in sicurezza il risanamento e tornare a una redditività credibile.

Eppure non tutto è buio: nel secondo semestre 2025 i ricavi sono saliti a 78-80 miliardi e le consegne globali sono cresciute dell’11%.

Per il 2026, la Società indica ricavi compresi tra +4 e +6%, margine operativo tra +1% e +3% e miglioramento del free cash flow, con l’obiettivo di tornare positivi in modo strutturale dal 2027.

Il punto è che queste previsioni dovranno essere misurate nei fatti, non nelle intenzioni.

Ed è per questo che l’Investor Day del 21 maggio, con la presentazione del nuovo Piano Industriale, farà da spartiacque: lì si capirà se il “reset” è un vero cambio di rotta o solo un grande cerotto.

Arriviamo alla valutazione, il terreno dove spesso si fanno gli errori peggiori: non conta quanto il titolo sia sceso, ma quale redditività futura il mercato gli attribuisce.

Usando il multiplo Enterprise Value/EBIT come bussola, se l’EV “normalizzato” è stimato intorno a 27 miliardi (17,5 mld di capitalizzazione e 9,5 mld di debito industriale netto pro-forma), ai prezzi attuali il mercato sembra scontare un EBIT normalizzato di circa 6 miliardi, cioè un multiplo vicino a 4,5x.

È una valutazione che riflette prudenza, ma anche molta incertezza: oggi gli investitori stanno giudicando “a fari spenti”, in attesa del Piano.

Gli scenari aiutano a declinare il rischio: se l’EBIT restasse basso (2-3 miliardi di euro), Stellantis sarebbe letta come costruttore ciclico con poca visibilità e recupero limitato; se riuscisse a tornare su 5-6 miliardi, il multiplo apparirebbe compresso e ci sarebbe spazio per una rivalutazione; sopra 7-8 miliardi si aprirebbe uno scenario molto favorevole, ma tutto ciò richiede tempo, disciplina e un contesto di mercato amico.

Per capire da dove arriva questo “crollo di qualità”, basta un numero: il Risultato Operativo rettificato è passato da 24,3 miliardi nel 2023 a 8,6 miliardi nel 2024, fino alla revisione pesante di oggi, dopo una strategia di forte spinta sull’elettrico che il mercato non ha premiato.

La conclusione, quindi, è semplice: Stellantis oggi non è un titolo da tenere “per incassare”. È un titolo da tenere solo se si accettano condizioni chiare e monitorabili: ritorno a margini positivi, cassa industriale stabile e rigore nell’allocazione del capitale.

Le dichiarazioni di Antonio Filosa testimoniano una scelta di forte discontinuità con il passato, improntata a realismo, responsabilità e centralità del cliente.

Riposizionare il business, riconoscere gli errori compiuti (in particolare dal precedente AD Carlos Tavares) e assumersi il costo – anche reputazionale – di decisioni dolorose, richiede coraggio e visione di lungo periodo, soprattutto in una fase complessa come quella attuale.

Si tratta di un passaggio necessario per ricostruire la credibilità industriale e finanziaria, recuperando la fiducia di clienti e azionisti, come già avvenne in una fase ben più critica con l’arrivo di Sergio Marchionne nel 2004.

Non è un caso che Filosa, formatosi alla scuola del "maestro Sergio", sembri ispirarsi a quello stesso approccio: lucidità nell’analisi, pragmatismo nelle scelte e determinazione nel cambiare rotta quando il contesto lo impone.

Ma la Borsa non premia le intenzioni: premia i numeri.

E i prossimi trimestri, insieme al Piano del 21 maggio, diranno se questo "restyling" è l’inizio di un nuovo ciclo o solo il costo di un passato troppo ottimista.

Conclusioni

Questa settimana ha smontato, pezzo dopo pezzo, molte certezze comode: l’AI non è più una scorciatoia, il momentum non è più un paracadute, il Bitcoin non è più una scorciatoia emotiva, e il “caso” Stellantis dimostra che anche i giganti possono finire in revisione profonda.

È il ritorno dell’investimento come mestiere, non come scommessa: meno slogan, più verifica; meno entusiasmo, più metodo.

Nei prossimi mesi non vincerà chi avrà l’opinione più brillante, ma chi saprà aspettare quando serve, ridurre il rischio quando è necessario e investire solo dove numeri, strategia e allocazione del capitale raccontano una storia coerente.

Perché, quando la gravità torna a farsi sentire, nei mercati maturi non vince chi corre più veloce, ma chi sa fermarsi prima degli altri.

Arrivederci alla prossima newsletter!

Filippo Pasini e Roberto Russo

Le informazioni e le opinioni espresse in questo documento sono prodotte da Filippo Pasini e Roberto Russo al momento della pubblicazione e sono suscettibili di modifiche in ogni momento successivo alla stessa.

Il presente documento è stato redatto unicamente a scopo informativo e non rappresenta pertanto né un’offerta né un invito, da parte o per conto di Filippo Pasini, Roberto Russo o della società “Il Valore Conta S.r.l.”, ad acquistare o vendere un determinato titolo o strumenti finanziari collegati o a porre in essere eventuali strategie di trading in un determinato ordinamento giuridico.