Riassunto settimanale del 2/2/2026

Nell’ultima settimana i mercati finanziari globali hanno reagito a una combinazione di notizie economiche, geopolitiche e societarie.

A fare da detonatore è stato l'annuncio, arrivato lo scorso venerdì, della nomina di Kevin Warsh come prossimo Presidente della Federal Reserve da parte di Donald Trump, una scelta che ha improvvisamente riacceso le aspettative di una politica monetaria più restrittiva negli Stati Uniti.

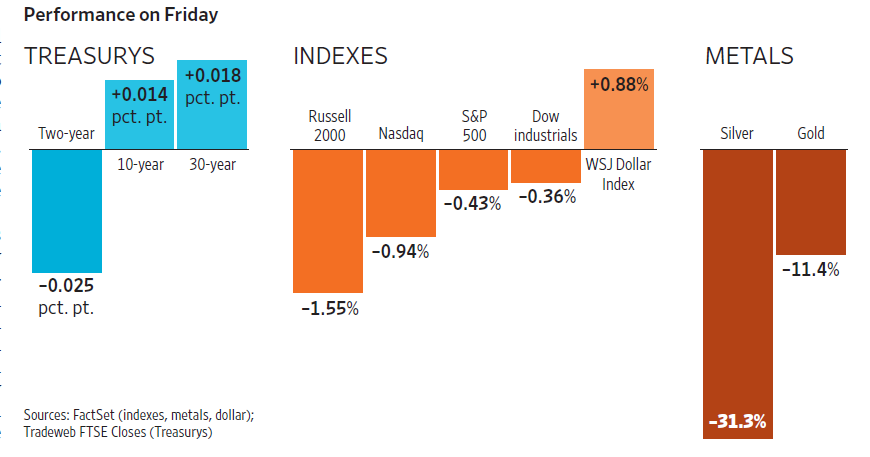

Il grafico che segue racconta meglio di molte parole la reazione immediata dei mercati a questa notizia.

Un venerdì di rotazioni: Borse in calo, dollaro forte, metalli sotto pressione

Le Borse americane hanno chiuso la seduta di venerdì 30 gennaio in calo, con le perdite più marcate su Russell 2000 e Nasdaq, segno che gli investitori hanno ridotto l’esposizione alle aree più sensibili ai tassi.

Allo stesso tempo il dollaro si è rafforzato con decisione, come mostra il rialzo del Dollar Index, riflettendo una maggiore ricerca di stabilità.

Il movimento più evidente riguarda però i metalli preziosi: argento e oro hanno registrato forti ribassi, indicando prese di profitto dopo i rialzi precedenti e l’impatto di un dollaro più forte.

Sul fronte dei tassi, i Treasury americani, infine, si sono mossi poco e in modo disomogeneo lungo la curva, segnalando un mercato prudente e in attesa di maggiore chiarezza.

Il messaggio complessivo è chiaro: meno entusiasmo automatico, più selezione.

Esaminiamo di seguito i temi chiave della settimana per comprendere meglio le dinamiche che muovono i mercati.

1. Un falco alla Fed? Più domande che certezze

L'ascesa di Kevin Warsh alla guida della Federal Reserve nel prossimo mese di maggio riapre un dibattito non solo tecnico, ma profondamente politico, sul futuro della Banca Centrale americana.

Warsh non è un neofita. Dopo un’esperienza nelle grandi banche d’affari negli anni ’90, entra nel comitato dei consiglieri economici del Presidente George W. Bush e diventa, tra il 2008 e il 2012, il più giovane membro del board della Fed, nel pieno della crisi finanziaria globale.

In quegli anni partecipa ai salvataggi bancari, rappresenta la Fed al G20 e lavora a stretto contatto con Ben Bernanke.

In seguito ha gestito investimenti per l'hedge fund Duquesne Capital Management fondato da Stanley Druckenmiller, una delle figure più influenti della finanza americana.

È sposato con Jane Lauder, erede del Gruppo Estée Lauder, uno dei principali operatori globali nel settore della cosmetica e della bellezza di fascia alta, elemento che lo colloca in una rete economico-finanziaria di primissimo livello.

Sul piano della politica monetaria, Warsh sostiene la necessità di interventi straordinari nelle fasi di crisi, ma è fortemente critico verso politiche ultra-espansive prolungate.

Da membro della Fed si oppose al Quantitative Easing (in particolare al QE2), ovvero alla politica con cui la Banca Centrale acquista grandi quantità di titoli per immettere liquidità nel sistema e tenere bassi i tassi di interesse, temendo distorsioni dei mercati e rischi inflazionistici di lungo periodo.

Per questo viene spesso definito un “falco moderato”: favorevole agli stimoli nei momenti di panico, ma determinato a ridurre la dipendenza dei mercati da tassi artificialmente bassi.

Chiede un maggiore coordinamento con il Tesoro, senza però trasformare la Fed in uno strumento di politica fiscale.

Le critiche non mancano. Economisti come Paul Krugman lo accusano di incoerenza, sottolineando come abbia invocato tassi più alti durante la presidenza Obama e più bassi sotto Trump.

I detrattori evidenziano anche una certa rigidità intellettuale e una credibilità inferiore rispetto a figure come Bernanke o Jerome Powell.

Va però ricordato che la Fed è un organo collegiale: il Presidente ha un solo voto e può orientare il dibattito, ma non può imporre svolte radicali senza consenso.

In assenza di crisi, molti colleghi potrebbero ignorarlo, mentre in caso di emergenza (come nel 2008) c’è chi teme non abbia la statura per decisioni rapide.

In definitiva, più che un rivoluzionario, Warsh appare come una figura capace di spostare il baricentro del confronto interno: influente nel dibattito, ma vincolata dagli equilibri e dai limiti strutturali della Banca Centrale.

2. Indici fermi, capitali in movimento

In apparenza, a Wall Street la scorsa settimana è successo poco: l’S&P500 ha chiuso con un lieve progresso dello 0,3%, mentre il Dow Jones e il Nasdaq hanno chiuso in leggero calo, rispettivamente a -0,4% e -0,2%.

Ma il messaggio vero è arrivato “sotto il cofano”: il Russell 2000 (l’indice delle società a piccola capitalizzazione) ha perso il 2,1%.

In altre parole, non è stata una settimana da panico, ma da selezione: gli investitori hanno iniziato a distinguere di più tra titoli solidi e titoli “speranza”.

La rotazione settoriale è stata netta: materie prime e ciclici (settori legati alla crescita, come industria e materiali di base) in difficoltà, mentre i comparti più difensivi (beni di consumo essenziali e sanità) hanno retto meglio.

È uno schema tipico quando aumenta l’incertezza: si riducono le posizioni più affollate e si torna a guardare bilanci, margini e visibilità sugli utili.

In Europa, l'indice Stoxx600 ha chiuso la settimana con un progresso dello 0,44%, segnando il settimo rialzo mensile consecutivo.

Il tono, però, è stato più sobrio rispetto agli USA: crescita ancora modesta e attenzione concentrata sulla qualità degli utili e sul premio per il rischio.

E quando la politica si intromette, i mercati europei lo ricordano in fretta: lo scivolone del 19 gennaio (Stoxx600 -1,2%) dopo la minaccia di dazi legata al caso Groenlandia ha colpito lusso, auto e tecnologia, mentre la volatilità (VStoxx, l’indice della “paura” europea) è salita bruscamente.

Sul fronte obbligazionario, i movimenti sono stati contenuti, ma non per questo irrilevanti.

Il Treasury USA a 10 anni si è attestato intorno al 4,25%.

In Europa, il Bund tedesco si è stabilizzato intorno al 2,85%, mentre il decennale giapponese ha chiuso al 2,25%, riflettendo un clima di sostanziale tranquillità sui mercati obbligazionari.

In Italia, il rendimento del BTP decennale è sceso di circa 5 punti base, attestandosi intorno al 3,45%, un segnale che indica come, almeno per ora, il mercato continui a percepire il quadro italiano come relativamente stabile.

A rafforzare questa lettura ha contribuito anche la decisione dell'agenzia Standard & Poor’s che, lo scorso 30 gennaio, ha confermato il rating sul debito sovrano a BBB+, migliorando l’outlook da "stabile" a "positivo".

3. Il dollaro torna rifugio, il petrolio torna di moda, metalli e Bitcoin pagano il conto

Nella seduta del 30 gennaio, il dollaro si è rafforzato con decisione: quando il mercato teme tassi più alti o più incerti, tende a tornare sulla valuta americana. Su base settimanale, però, il biglietto verde è rimasto in leggero calo (chiusura a 1,1850 contro euro), segnale che la partita non è chiusa.

Il capitolo più sorprendente è stato quello dei metalli preziosi: l’oro ha registrato, sempre nella seduta di venerdì, un crollo molto forte (futures intorno a 4.745 dollari l’oncia, -11,39%) e l’argento ha subito un tracollo ancora più violento (prezzo a 78,53 dollari l'oncia, -31,37%).

Su base settimanale, l’oro ha chiuso intorno a -4,64% e l’argento a -22,19%.

La spiegazione è meno “mistica” di quanto possa apparire: il rafforzamento del dollaro, le aspettative di tassi più elevati e le prese di profitto su posizioni ormai "estreme" hanno innescato un meccanismo a catena, amplificato dalle cosiddette margin call – ossia le richieste di integrazione di liquidità dei margini sui derivati – che hanno accelerato la fase correttiva sui metalli preziosi.

In parallelo, l’attenzione degli investitori restava alta sui rischi geopolitici globali: le tensioni USA-Iran hanno sostenuto il cosiddetto premio geopolitico sul petrolio: il Brent (riferimento globale) è salito fino a circa 70,7 dollari al barile e il WTI (riferimento USA) a circa 65,4 dollari.

Anche dopo un lieve ritracciamento, i prezzi sono rimasti su livelli elevati, segnando la sesta settimana consecutiva di rialzi: un segnale che, nei momenti di incertezza, le materie prime tornano a svolgere un ruolo di protezione nei portafogli.

Va sottolineato infine che il Medio Oriente non è stato l’unico fronte a tenere alta l’attenzione. Dall’America Latina – con i riflettori puntati su Venezuela e Argentina – alla crisi politica francese, fino al rischio di nuove frizioni sul dossier Russia-Ucraina, il contesto resta attraversato da molteplici tensioni.

Nel mondo degli asset più speculativi, il Bitcoin ha rotto l’incantesimo: scivolato a 78.615 dollari, ha perso l’11,7% in una settimana e circa il 40% dai massimi di ottobre 2025, segnalando che nei mercati meno indulgenti, le storie affollate restano senza difese.

In definitiva, è stata una settimana che dice molto più di quanto suggeriscano i movimenti degli indici.

In superficie tutto sembra fermo, ma sotto traccia il mercato sta ricalibrando rischi, scenari e prezzi.

Ed è proprio in queste fasi, silenziose ma decisive, che il punto non è anticipare il prossimo movimento, bensì capire quali ipotesi il mercato sta già scontando e a quale prezzo.

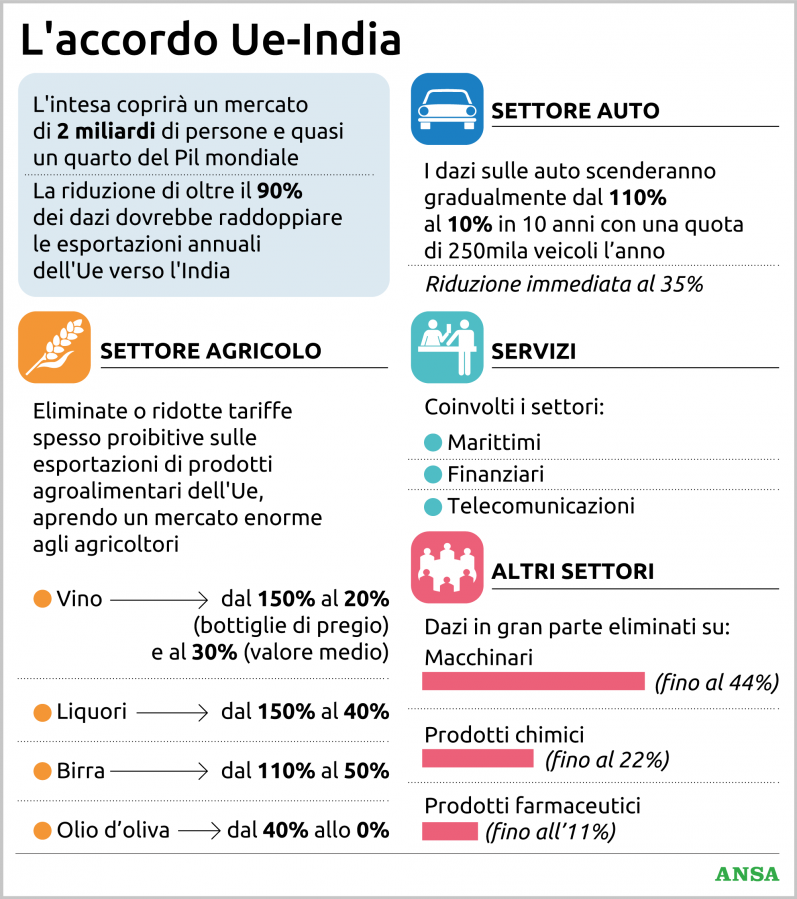

4. Il “maxi ponte” verso l’India: commercio, non slogan

Quando Unione Europea e India decidono di stringersi la mano, non stiamo parlando di un accordo “tecnico” per addetti ai lavori: stiamo parlando di un’intesa che, potenzialmente, abbraccia un mercato di circa 2 miliardi di persone e vale quasi un quarto del PIL mondiale.

Nei giorni scorsi Bruxelles e Nuova Delhi hanno chiuso un nuovo accordo commerciale che mira a tagliare (e in molti casi eliminare) i dazi su una parte rilevante delle esportazioni europee, con l’obiettivo dichiarato di ridurre barriere tariffarie per un valore complessivo fino a 4 miliardi di euro e, nel medio periodo, raddoppiare le spedizioni UE verso l’India.

La Presidente della Commissione Europea, Ursula von der Leyen, l’ha definita, con un’espressione destinata a fare rumore, la “madre di tutti gli accordi commerciali”.

La tabella che segue fornisce un riepilogo che aiuta a comprendere dove si concentrano i benefici e riassume in modo molto concreto “chi vince e quanto”.

Accordo UE-India: impatto su dazi e settori chiave

Sul fronte auto, l’infografica indica un percorso di riduzione graduale dei dazi dal 110% al 10% in 10 anni, con una riduzione immediata al 35% e una quota indicativa di 250 mila veicoli l’anno: in altre parole, un “corridoio preferenziale” che può rendere molto più competitiva l’auto europea in un mercato in forte crescita.

Ancora più intuitivo è l’impatto sull’agroalimentare: per alcuni prodotti oggi colpiti da tariffe quasi proibitive, il taglio è drastico.

I dazi sul vino passerebbero dal 150% al 20% (bottiglie di pregio) e al 30% (fascia media); quelli sui liquori dal 150% al 40%, mentre per la birra il taglio sarebbe dal 110% al 50%. Ancora più rilevante la riduzione sui dazi sull’olio d’oliva che, dall'attuale 40%, verrebbero addirittura azzerati.

Nel capitolo servizi rientrano comparti ad alto valore aggiunto come marittimi, finanziari e telecomunicazioni, mentre tra gli altri settori l’infografica evidenzia la forte riduzione dei dazi su macchinari (con picchi di taglio fino al 44%), prodotti chimici (fino al 22%) e farmaceutici (fino all’11%): un punto non banale, perché sono segmenti dove l’Europa ha competenze e filiere molto solide.

C’è però un dettaglio importante che evita facili entusiasmi: l’accordo esclude alcuni comparti agricoli “sensibili” (come lattiero-caseario, zucchero e alcune tipologie di carni), segno che anche i grandi accordi commerciali hanno sempre un equilibrio politico da rispettare.

E, soprattutto, l’intesa non è ancora “legge”: l’entrata in vigore è subordinata all’approvazione del Parlamento Europeo, degli Stati membri e del Governo indiano.

In definitiva, se il percorso di ratifica andrà a buon fine, l’accordo UE-India potrebbe diventare uno dei motori più interessanti di crescita dell’export europeo nei prossimi anni, con effetti che si vedranno non solo nelle statistiche, ma soprattutto nelle scelte industriali delle aziende e nelle rotte del commercio globale.

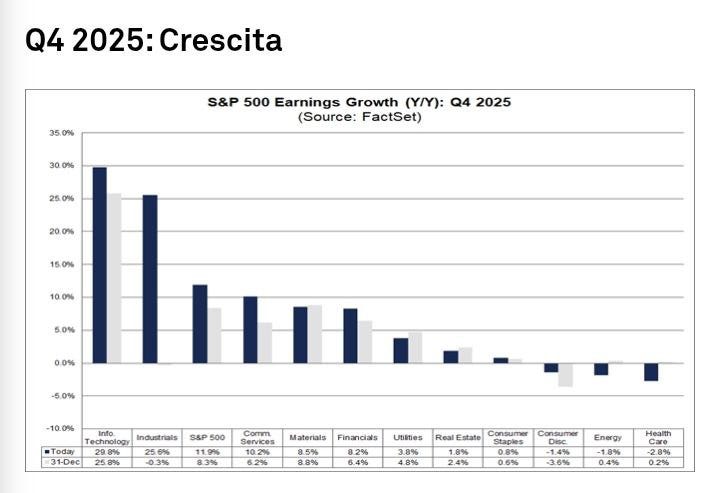

5. Trimestrali USA: la crescita c’è, ma il prezzo non è uguale per tutti

Con circa un terzo delle trimestrali riportate delle società dell'indice S&P500, gli utili viaggiano intorno al +11,9% su base annua.

Si tratta di un dato buono, ma con una caratteristica importante: la crescita è concentrata in pochi comparti.

Per individuare i settori che stanno "tirando il carro", il grafico che segue offre una sintesi chiara delle performance settoriali.

Q4 2025: crescita degli utili dell'S&P500 per settore

Il grafico mostra che la spinta maggiore arriva da tecnologia e industria, con aumenti a doppia cifra, mentre settori più “maturi” o sensibili al ciclo – come consumi discrezionali, energia e healthcare – restano più deboli o leggermente negativi.

Il grafico mostra che la spinta maggiore arriva da tecnologia e industria, con aumenti a doppia cifra, mentre settori più “maturi” o sensibili al ciclo – come consumi discrezionali, energia e healthcare – restano più deboli o leggermente negativi.

In parole semplici: l’economia regge, ma il “motore utili” gira soprattutto dove ci sono innovazione e investimenti; altrove, la crescita è più faticosa.

Qui entra il punto che interessa davvero l’investitore: le aspettative.

Le proiezioni più ottimistiche indicano una crescita degli utili compresa tra il 13% e il 14% nel quarto trimestre e intorno al 13% sull’intero 2025, mentre il consenso guarda già al 2026 con un ulteriore +14%.

Il punto, però, è il prezzo di queste aspettative: oggi l’S&P500 scambia a circa 22 volte gli utili attesi per il 2026, un livello di valutazione che riduce sensibilmente il margine di errore incorporato nei prezzi.

Non sorprende quindi che le reazioni alle trimestrali siano state molto selettive.

Sul fronte societario, Apple ha superato le attese e rivisto al rialzo la forchetta di crescita dei ricavi, con il titolo che ha reagito con un moderato rialzo. Verizon ha invece convinto il mercato grazie a risultati solidi, a un maxi programma di buyback (riacquisto di azioni proprie) e a un numero di nuovi abbonati superiore alle previsioni.

In Europa, il comparto bancario ha beneficiato di utili robusti, con CaixaBank tra i nomi che hanno sostenuto il settore.

Nel lusso, LVMH ha mostrato una buona tenuta dei margini, nonostante le letture più caute degli analisti, anche grazie alla domanda asiatica.

Sul fronte auto, infine, segnali più deboli in arrivo dalla Cina hanno pesato su Tesla.

La lezione è lineare: nella stagione delle trimestrali conta meno chi fa più rumore e più chi dimostra solidità di bilancio, vantaggi competitivi difendibili e capacità di generare cassa in modo ricorrente.

E oramai, quando il mercato riconosce valutazioni elevate, anche un’azienda di qualità resta tale solo se acquistata al prezzo giusto.

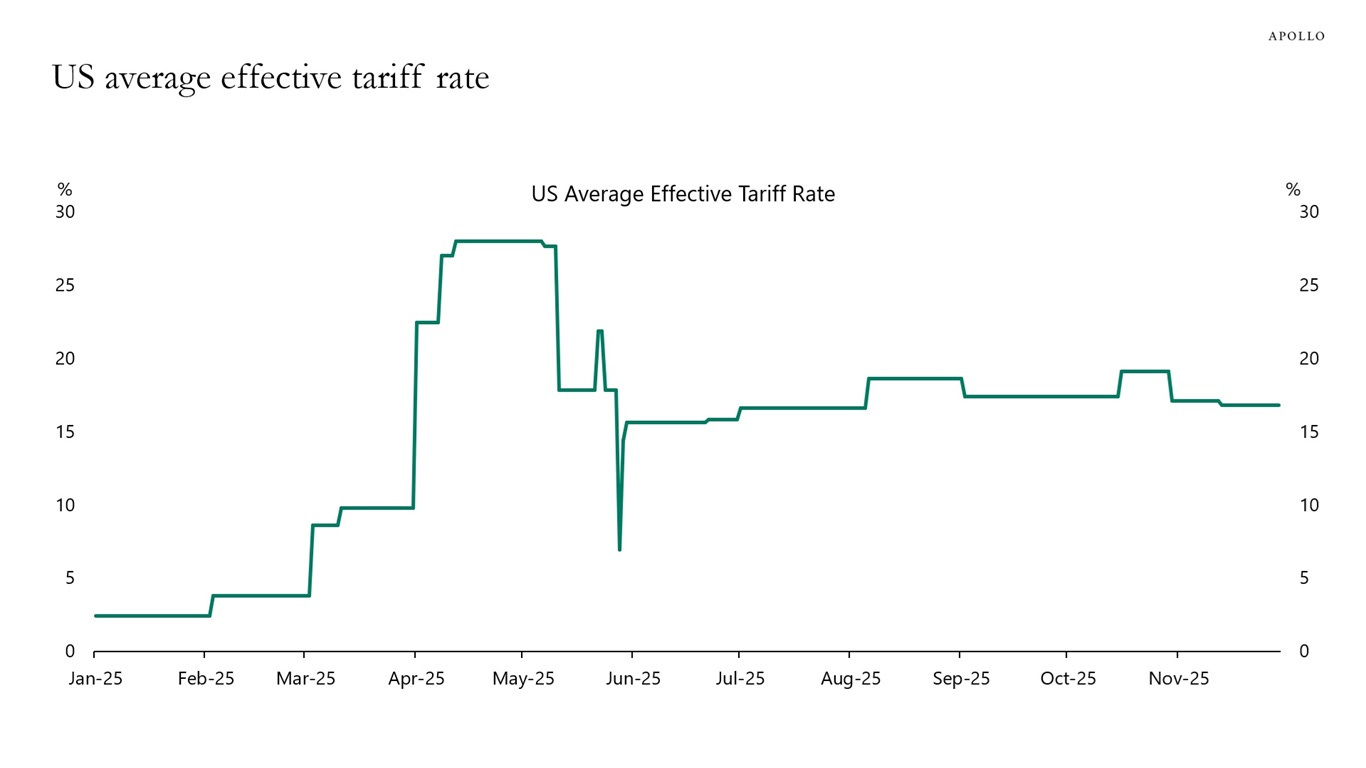

6. Il grafico della settimana - Dazi USA: il picco si sgonfia, ma il “pavimento” resta più alto

Per capire come stanno davvero evolvendo le tensioni commerciali americane, vale la pena allontanarsi dagli annunci politici e guardare ai dati.

Un aiuto arriva dallo Yale Budget Lab, il centro di ricerca dell’Università di Yale specializzato nell’analisi delle politiche fiscali, di bilancio e dei loro effetti sull’economia reale.

Secondo le loro stime, oggi l’aliquota tariffaria effettiva media negli Stati Uniti è circa la metà del livello raggiunto nel picco di aprile 2025.

In termini semplici, dopo una fiammata di protezionismo – fatta di dazi più elevati e barriere agli scambi – la pressione tariffaria si è ridimensionata, ma non è tornata ai livelli “tranquilli” di inizio anno.

Il grafico che segue rende immediatamente visibile questa dinamica.

USA: andamento del dazio medio effettivo nel 2025

Il grafico mostra l’evoluzione del dazio medio effettivo (la “tassa media” che pesa sulle importazioni, calcolata in modo complessivo) lungo tutto il 2025.

Il grafico mostra l’evoluzione del dazio medio effettivo (la “tassa media” che pesa sulle importazioni, calcolata in modo complessivo) lungo tutto il 2025.

Dopo un avvio su livelli contenuti tra gennaio e febbraio, il tracciato accelera in modo deciso tra marzo e aprile, fino a segnare il massimo dell’anno: è la fase in cui il mercato ha percepito un cambiamento rapido delle regole del gioco commerciale.

A inizio estate, poi, compare una fase di forte volatilità (salite e discese ravvicinate), tipica dei momenti in cui le decisioni di politica commerciale vengono “aggiustate” e ricalibrate.

Nella seconda parte dell’anno la curva si stabilizza: i dazi restano su valori più elevati rispetto all’inizio del 2025, ma con oscillazioni più limitate e con un livello attuale nettamente sotto il picco primaverile.

Il messaggio di fondo è doppio e andrebbe tenuto a mente quando si leggono notizie su inflazione e crescita: da un lato, il fatto che oggi siamo a metà del massimo di aprile suggerisce un allentamento della spinta più aggressiva; dall’altro, il fatto che il livello resti strutturalmente più alto rispetto a gennaio indica che il contesto rimane più protezionistico.

E quando le barriere commerciali si alzano, anche senza nuovi strappi, le conseguenze possono arrivare “in silenzio”: costi più alti su alcune filiere, margini sotto pressione per chi importa componenti, e un effetto a catena su prezzi e competitività.

Conclusioni

La settimana appena trascorsa richiama un messaggio che il mercato ripete da secoli, ma che ogni tanto ama urlare: nel breve periodo comandano le emozioni, non il valore.

Dollaro forte, metalli in caduta libera e rotazioni improvvise raccontano più l’umore degli investitori che lo stato reale dell’economia.

Come insegnava Benjamin Graham: "Nel breve il mercato vota, nel lungo pesa".

Quando i prezzi oscillano in modo violento, non stanno dicendo dove andremo, ma quanto siamo nervosi oggi.

È proprio in queste fasi che il rumore aumenta e le opportunità iniziano a emergere.

Nei mercati, come nella vita, non vince chi prevede il prossimo movimento, ma chi sa restare lucido mentre gli altri si fanno trascinare dalle onde.

Arrivederci alla prossima newsletter!

Filippo Pasini e Roberto Russo

Le informazioni e le opinioni espresse in questo documento sono prodotte da Filippo Pasini e Roberto Russo al momento della pubblicazione e sono suscettibili di modifiche in ogni momento successivo alla stessa.

Il presente documento è stato redatto unicamente a scopo informativo e non rappresenta pertanto né un’offerta né un invito, da parte o per conto di Filippo Pasini, Roberto Russo o della società “Il Valore Conta S.r.l.”, ad acquistare o vendere un determinato titolo o strumenti finanziari collegati o a porre in essere eventuali strategie di trading in un determinato ordinamento giuridico.