Riassunto settimanale del 26/1/2026

La settimana appena conclusa è stata un piccolo paradosso: gli indici azionari si sono mossi poco, ma quasi tutto il resto si è mosso moltissimo.

Il dollaro ha perso terreno, lo yen ha avuto un balzo “da allarme”, l’oro ha sfiorato i 5.000 dollari l’oncia e il petrolio si è risvegliato per ragioni geopolitiche.

In poche parole: più che una settimana “di Borsa”, è stata una settimana “di rischio politico” che si riflette sui prezzi.

Esaminiamo di seguito i principali temi e le loro implicazioni sui mercati finanziari.

1. Davos: tra petardi politici e realtà economica

La scorsa settimana si è svolto il World Economic Forum di Davos, il consueto palcoscenico globale dove leader politici, banchieri centrali, manager e investitori si incontrano per discutere delle grandi sfide dell’economia mondiale.

Come spesso accade, il dibattito si è acceso non tanto sulle decisioni concrete, quanto sulle dichiarazioni a effetto, sui titoli ad alto impatto e sulle prese di posizione simboliche.

C’è un paradosso evidente: solo i commentatori sembrano ancora prendere sul serio ogni nuova uscita di Trump, mentre i mercati – ormai allenati – reagiscono sempre meno.

È la logica del cosiddetto "TACO" (Trump Always Chickens Out, cioè “Trump alla fine fa marcia indietro”): il Tycoon prima lancia il petardo mediatico (questa volta la Groenlandia), poi ridimensiona e frena.

Il punto, quindi, non è inseguire il prossimo detonatore utile a distrarre dalle difficoltà interne, ma capire che questo stile politico è solo la superficie di un fenomeno più profondo: l’economia globale è entrata in una fase dominata non più da rischi calcolabili, ma da una incertezza strutturale, geopolitica, tecnologica e sociale.

Qui torna attuale la distinzione introdotta dall’economista americano Frank Knight – uno dei padri della teoria moderna dell’impresa – tra rischio misurabile e imprevedibilità pura. A Davos molti leader hanno riconosciuto che oggi ci muoviamo chiaramente nella seconda categoria.

Non è una finezza teorica: cambia il modo in cui un’impresa investe, assume, pianifica e comunica con clienti e istituzioni.

Il primo messaggio giunto da Davos riguarda la crescente frattura geopolitica e il ritorno dei nazionalismi come fattori strutturali dello scenario globale.

Populismo e protezionismo non sono più una parentesi, ma stanno riscrivendo le relazioni internazionali e le catene di approvvigionamento.

Di conseguenza, dopo anni di globalizzazione “efficiente”, le imprese si stanno orientando verso modelli più prudenti, con fornitori più vicini e meno esposti a shock politici.

Non è solo un tema industriale: cresce anche la preferenza per i brand nazionali, segno che la fiducia dipende sempre più dall’identità oltre che da prezzo e qualità.

Il secondo messaggio è l’ascesa del capitalismo di Stato.

Negli Stati Uniti e altrove, i governi intervengono direttamente in settori strategici come energia, difesa, tecnologia e finanza.

In questo contesto, le imprese non devono più limitarsi a operare entro un perimetro legale, ma devono conquistare anche una legittimazione politica e sociale, muovendosi tra incentivi, vincoli regolamentari e priorità nazionali spesso mutevoli. Ignorare questa realtà significa esporsi a cambiamenti improvvisi delle regole del gioco.

Il terzo punto chiave riguarda la necessità di uscire dalla propria "bolla informativa".

Le cosiddette echo chamber – cioè gli ambienti informativi chiusi in cui si ascoltano sempre le stesse opinioni e si rafforzano solo le proprie convinzioni – non sono solo un problema politico, ma rappresentano un rischio manageriale concreto.

A Davos è dunque emersa con chiarezza l’idea che, in un mondo sempre più polarizzato, i leader non possano permettersi di ignorare fenomeni culturali o politici lontani dalla propria sensibilità, perché comprendere anche le posizioni più estreme è ormai essenziale per anticipare cambiamenti normativi, reputazionali e di mercato.

Infine, il World Economic Forum ha ricordato che non esistono solo rischi, ma anche opportunità. Concentrarsi esclusivamente sugli scenari negativi è pericoloso quanto ignorarli.

A conferma di questa tesi, l’economia americana ha continuato a crescere nonostante previsioni pessimistiche, dimostrando che il pessimismo automatico può diventare una trappola.

Per imprese e investitori la chiave non è fuggire dall’incertezza, ma imparare a viverci dentro: diversificare, sperimentare, costruire alternative ed evitare scommesse “tutto o niente”.

In questo contesto si inserisce una lettura coerente con la metodologia del value investing: in un mondo incerto vince chi ha margine di sicurezza.

Per un’azienda significa bilanci solidi, debito sostenibile e capacità di generare cassa anche in scenari avversi.

Per un investitore significa diffidare delle storie perfette e dei prezzi senza freni, perché l’incertezza è il nemico naturale delle valutazioni troppo ottimistiche.

In sintesi, Trump potrà anche cambiare detonatore ogni settimana e i mercati potranno continuare a sbadigliare, ma Davos consegna un messaggio più importante e meno rumoroso: stiamo vivendo un’epoca in cui molte variabili non sono misurabili.

E quando la mappa non esiste, l’unica strategia sensata è costruire organizzazioni capaci di adattarsi senza perdere disciplina. Perché l’incertezza non si batte con le previsioni, ma con la preparazione.

2. Quando il dollaro starnutisce, oro e petrolio prendono la febbre

Questa settimana il vero “film” non si è visto nelle Borse, ma su cambi e materie prime, spesso più efficaci degli indici azionari nel raccontare l’umore degli investitori.

Il segnale più chiaro è arrivato dal dollaro, che venerdì si è indebolito: il Dollar Index è sceso a 97,47, l’euro è salito a 1,1828 e il biglietto verde ha perso terreno anche contro lo yen.

Fin qui potrebbe sembrare un contesto di normale volatilità, ma un dettaglio ha attirato l’attenzione del mercato: alcune richieste tecniche di quotazioni sul cambio dollaro/yen – segnalate da operatori e attribuite a controparti istituzionali giapponesi – sono state interpretate come un possibile segnale di attenzione delle Autorità verso movimenti diventati troppo rapidi.

Da lì si è diffusa l’idea che lo yen non fosse più lasciato completamente al suo destino, scongiurando i rischi di un aumento della volatilità e di un effetto domino sui tassi.

Perché tutto questo conta anche per chi non segue i mercati ogni giorno?

Perché un dollaro più debole facilita l'apprezzamento delle materie prime. Infatti, quando il biglietto verde scende, oro, petrolio e metalli tendono a salire anche per un semplice "effetto prezzo".

Non a caso l’oro è stato il protagonista della settimana, come mostra il grafico che segue, toccando il livello record di 4.981 dollari l’oncia, con l’argento oltre quota 100.

Oro: rally storico verso nuovi massimi

Il punto non è solo l’entità del rialzo, ma la sua natura: l’oro non produce reddito e tende a brillare quando cresce la domanda di beni rifugio, cioè di protezione contro eventi che il mercato fatica a valutare con serenità.

È un comportamento tipico delle fasi in cui la fiducia nello scenario economico diventa più fragile.

Ragionando in modo estremamente razionale, ricordiamo che i metalli preziosi possono funzionare come un'assicurazione nei momenti di stress, ma non sono imprese e non generano flussi di cassa.

Acquistarli solo perché salgono significa spesso arrivare quando la paura è già pienamente incorporata nei prezzi.

Sul fronte energetico, il petrolio ha chiuso la settimana in rialzo, con il Brent a 65,88 dollari al barile e il WTI a 61,07, sostenuto dalle tensioni geopolitiche e dal timore di interruzioni dell’offerta.

Ed è qui il collegamento chiave per i portafogli: un’energia più cara tende ad aumentare il rischio di inflazione, rendendo le banche centrali meno inclini a tagliare i tassi rapidamente.

Così, anche se le Borse sono rimaste quasi ferme, i movimenti di dollaro, oro e petrolio raccontano un mercato che non è nel panico, ma che osserva e si muove con maggiore prudenza, come chi percepisce che sotto la superficie qualcosa potrebbe cambiare.

3. Il Giappone si muove, e non è una buona notizia

Il capitolo più delicato della settimana è stato il Giappone.

Quando si muove il mercato obbligazionario giapponese – storicamente uno dei più stabili al mondo – significa spesso che qualcosa sta cambiando anche a livello globale.

Lo scorso 23 gennaio, la Bank of Japan ha mantenuto il tasso di riferimento allo 0,75%, ma ha lasciato intendere che, se crescita e inflazione continueranno a reggere, l’ipotesi di ulteriori rialzi non è esclusa.

Nella stessa giornata lo yen si è prima indebolito, spingendosi fino a quota 159 contro il dollaro (159 yen per "comprare" un dollaro), per poi rafforzarsi bruscamente verso l'area 156.

Un movimento così ampio e rapido è insolito per una valuta tradizionalmente stabile e segnala un chiaro nervosismo del mercato, legato alle aspettative di possibili interventi per frenare un indebolimento ritenuto eccessivo.

Per capire l’origine di queste tensioni basta guardare alla parte lunga della curva dei tassi, cioè ai rendimenti dei titoli di Stato giapponesi a 20, 30 e 40 anni, raffigurati nel grafico che segue.

Il rialzo dei rendimenti obbligazionari giapponesi a lunga scadenza (2010-2025)

Il grafico mostra una lunga fase di rendimenti molto bassi e quasi immobili fino al 2020, seguita da un cambio di direzione dal 2021 e da una salita sempre più evidente negli ultimi anni.

In termini semplici, il mercato oggi chiede un prezzo più alto per prestare soldi al Giappone a lungo termine, segno che l’era dei tassi ultra-bassi e della liquidità abbondante sta perdendo forza e che l’inflazione non è più solo un rischio teorico.

In questo contesto, la scelta della Bank of Japan appare come una pausa solo apparente.

I tassi sono rimasti invariati, ma il tono è stato prudente e allo stesso tempo fermo: fiducia nella crescita, attenzione alla velocità dei movimenti sui rendimenti e disponibilità a intervenire se il mercato diventasse troppo instabile.

La reazione dei mercati è stata coerente: i tassi a breve sono saliti leggermente, mentre sulla parte più lunga la corsa si è temporaneamente attenuata.

Lo yen è rimasto nel complesso debole, ma con scatti improvvisi, tipici delle fasi in cui cresce il timore di interventi ufficiali.

Tuttavia, il nodo di fondo resta irrisolto: tenere insieme crescita, inflazione, tassi bassi e una valuta stabile è estremamente difficile.

Qualcosa deve assorbire la tensione e, nel caso del Giappone, questo ruolo è spesso svolto proprio dallo yen.

È per questo che movimenti così bruschi attirano l'attenzione anche fuori dal Paese: quando il debito giapponese diventa più instabile, l’effetto si propaga ai mercati globali.

Il Giappone non è un attore qualunque, ma uno dei pilastri del sistema finanziario mondiale. Quando le sue certezze iniziano a scricchiolare, l’eco può arrivare molto lontano.

4. Tra sogni tecnologici e realtà industriale

Sul fronte societario, la scorsa settimana la vicenda che ha fatto più rumore è stata quella di Intel.

Il titolo ha subìto un forte scossone (-17%) dopo che la Società ha fornito indicazioni operative inferiori alle attese alimentando i timori sulla sua capacità di competere efficacemente nel settore dell’intelligenza artificiale.

In particolare, il mercato ha reagito negativamente ai dubbi sulla possibilità di soddisfare la domanda di componenti chiave, come le GPU (Graphics Processing Unit, processori fondamentali per l’elaborazione dei dati e per le applicazioni di IA), in un contesto in cui concorrenti come Nvidia e AMD appaiono nettamente più avanti.

È un promemoria utile: quando il mercato compra aspettative e storie, basta un intoppo industriale per trasformare una promessa in una punizione.

Per un investitore orientato al valore, questi movimenti non sono un invito automatico a “comprare il ribasso”, ma un’occasione per porsi la domanda giusta: il nuovo prezzo incorpora finalmente un margine di sicurezza, oppure riflette solo la fine di un eccesso di entusiasmo?

In Europa, la settimana ha assunto un tono più marcatamente industriale con BASF – il colosso tedesco della chimica – che nel report preliminare dei risultati 2025 ha indicato vendite attese intorno ai 59,7 miliardi di euro, evidenziando l’impatto negativo del rafforzamento dei cambi e della pressione sui prezzi.

La reazione del mercato è stata prudente.

Qui la chiave, per chi investe con disciplina, è distinguere tra ciclo e qualità: la chimica è un settore ciclico, ma non tutte le aziende reagiscono allo stesso modo.

Il settore finanziario ha offerto un altro spunto con Citigroup, che ha annunciato nuovi tagli al personale nell’ambito del proprio piano di ristrutturazione.

È una notizia che può sostenere i risultati nel breve periodo, perché la riduzione dei costi migliora i conti, ma va sempre letta con cautela.

Tagliare spese è relativamente semplice; costruire una crescita profittevole, stabile e compatibile con vincoli regolamentari sempre più stringenti è molto più complesso.

Infine, l’Italia ha vissuto il suo momento da “rumor” borsistico con Leonardo e Fincantieri.

L’ipotesi di una possibile fusione futura, poi rapidamente ridimensionata, ha acceso l’attenzione del mercato.

Più che una notizia operativa, è un segnale di clima: gli investitori stanno iniziando a prezzare l’idea di consolidamenti e di un ruolo sempre più centrale della Difesa nei piani industriali europei.

È un tema che può avere fondamenta strutturali, ma che richiede grande attenzione: tra un settore “di moda” e un investimento di valore la differenza la fanno sempre gli stessi elementi, ossia vantaggi competitivi duraturi, contratti sostenibili e ritorni sul capitale coerenti nel tempo.

In sintesi, la settimana ci consegna una lezione chiara: l’Intelligenza Artificiale non è una scorciatoia che cancella i problemi industriali, la ciclicità non perdona bilanci fragili e la Difesa può far sognare, ma solo se il sogno è sostenuto da numeri solidi e non solo da aspettative.

5. Un occhio alla settimana in corso

La settimana dal 26 al 30 gennaio 2026 si presenta come uno snodo importante per i mercati, con l’attenzione degli investitori rivolta soprattutto alla Federal Reserve e a una serie di dati su crescita, lavoro e inflazione in Europa e negli Stati Uniti.

È una di quelle settimane in cui il calendario macro conta più dei movimenti di breve periodo, perché aiuta a capire se l’economia globale stia davvero rallentando o resti più resiliente del previsto.

Lunedì il focus è sugli Stati Uniti, con la pubblicazione degli Ordini di beni durevoli di dicembre (h. 14:30), un indicatore chiave per valutare la propensione delle imprese a investire. Dati solidi rafforzerebbero l’idea di un’economia ancora dinamica, mentre letture più deboli alimenterebbero aspettative di maggiore cautela da parte delle banche centrali.

Martedì restano centrali i consumi americani, con la Fiducia dei consumatori di gennaio (16:00), utile per capire quanto le famiglie si sentano sicure su reddito e lavoro.

In serata l’attenzione si sposta sul mercato obbligazionario con l’asta dei Treasury USA a 5 anni (19:00), osservata per cogliere segnali sulla domanda di debito a medio termine e sull’orientamento dei rendimenti.

Mercoledì rappresenta il vero cuore della settimana.

In mattinata arrivano dall’Italia i dati sulla Fiducia dei consumatori e delle imprese di gennaio (10:00), spesso anticipatori dell’andamento dell’economia reale.

Ma i riflettori sono puntati soprattutto sulla serata, quando la Federal Reserve annuncerà la decisione sui tassi tramite il FOMC (20:00), seguita dalla conferenza stampa (20:30). Anche in assenza di mosse sui tassi, il tono del messaggio su inflazione e crescita sarà determinante per dollaro, obbligazioni e Borse.

Giovedì l’attenzione si concentra sul mercato del lavoro statunitense.

Nel pomeriggio arrivano dagli Stati Uniti le richieste settimanali di sussidi di disoccupazione (14:30), tra gli indicatori più tempestivi sul lavoro, seguite dall’asta dei Treasury a 7 anni (19:00), altro passaggio rilevante per i mercati dei tassi.

Venerdì la settimana si chiude con una giornata particolarmente densa.

Nelle ore notturne arrivano dal Giappone i prezzi al consumo di Tokyo di gennaio – preliminare (00:30), i dati su disoccupazione e mercato del lavoro di dicembre (00:30) e la produzione industriale e vendite di dicembre – preliminare (00:50), fondamentali per le aspettative sui tassi giapponesi e sull’andamento dello yen.

Nel pomeriggio chiude la settimana il dato sui Prezzi alla produzione negli Stati Uniti di dicembre (14:30), indicatore chiave delle pressioni inflazionistiche a monte.

Unitamente ai dati macro, la settimana vedrà inoltre la pubblicazione di una tornata di trimestrali particolarmente densa, destinata a offrire indicazioni preziose su alcuni dei settori più sensibili per il mercato: tecnologia, industria, pagamenti, consumi ed energia.

Nella tabella che segue sono riportate le principali società attese alla prova dei conti, con l’indicazione del giorno e della fascia oraria di pubblicazione.

Trimestrali USA: le società più attese della settimana del 26 gennaio 2026

I riflettori saranno concentrati soprattutto su alcuni nomi chiave.

Mercoledì sera sarà il turno di Microsoft, Meta e Tesla, chiamate a dimostrare che la crescita legata all’intelligenza artificiale, agli investimenti tecnologici e alla domanda finale è ancora in grado di sostenere utili e prospettive senza ulteriori forzature nelle valutazioni.

In particolare, il mercato guarderà meno ai numeri del trimestre e molto di più alle indicazioni su spese in conto capitale, margini e domanda futura.

Giovedì l’attenzione si sposterà su Apple, Visa e Mastercard, un passaggio cruciale per capire lo stato di salute dei consumi globali.

Apple resta un termometro della spesa discrezionale e dell’elettronica di consumo, mentre i grandi circuiti di pagamento offrono una fotografia quasi in tempo reale dei volumi di spesa di famiglie e imprese, soprattutto nei servizi.

Venerdì toccherà a American Express, che fornirà un ulteriore tassello sul comportamento dei consumatori a reddito medio-alto, e ai colossi dell’energia Chevron ed ExxonMobil, utili per valutare come i Gruppi petroliferi stanno navigando una fase di prezzi del greggio intorno ai 65 dollari al barile e di ritorno delle tensioni geopolitiche.

In sintesi, tra Federal Reserve, crescita e inflazione, questa settimana mette alla prova non solo le attese su tassi e valute, ma soprattutto la qualità della crescita degli utili.

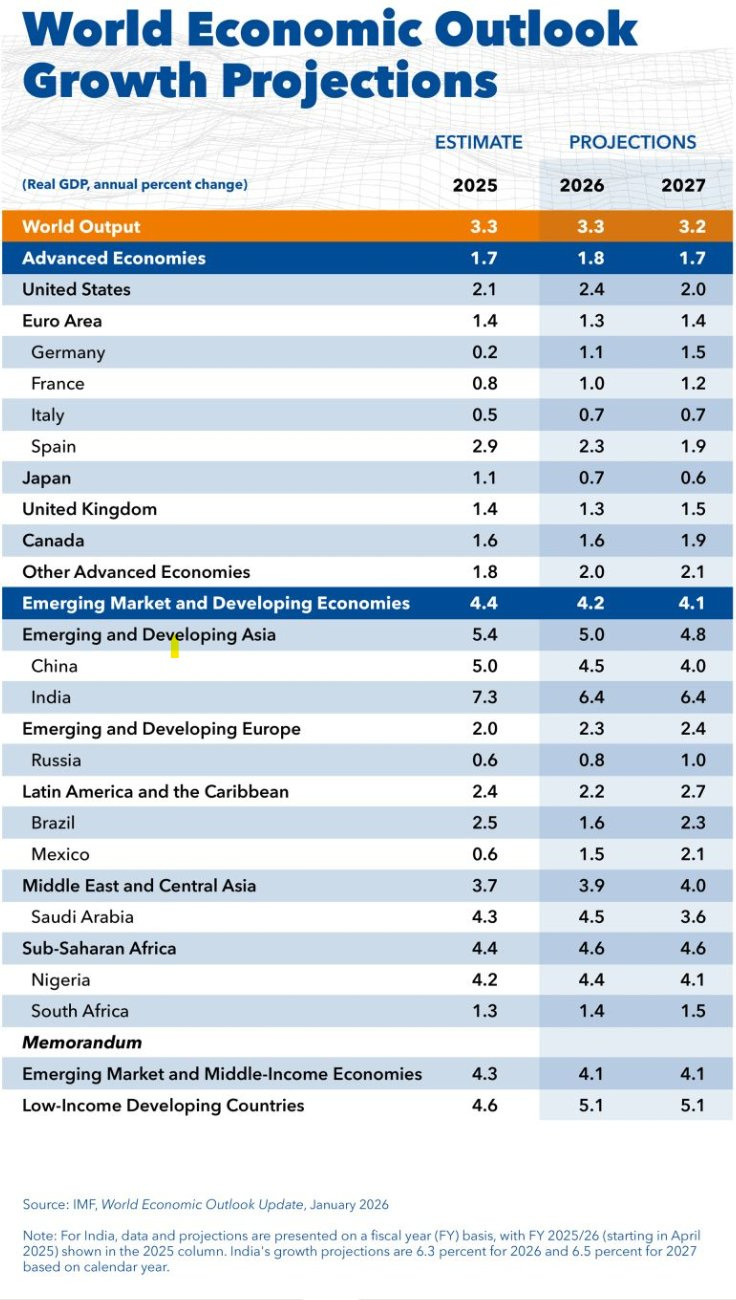

6. FMI: Il motore globale cambia marcia

Per chi non avesse ancora avuto modo di guardarla, di seguito raffiguriamo la tabella con le stime di crescita del Fondo Monetario Internazionale (FMI) per il 2025 e le previsioni per il 2026-2027 (variazione percentuale annua del PIL reale, cioè la crescita al netto dell’inflazione).

Crescita globale: il mondo rallenta, ma senza frenate brusche

Il messaggio che esce da questa tabella è doppio.

Da un lato, la crescita mondiale resta sorprendentemente stabile: il 3,3% nel 2025-2026 suggerisce un’economia globale che rallenta, sì, ma senza “frenate brusche”.

Dall’altro lato, però, il mondo viaggia a due velocità: le economie avanzate restano inchiodate sotto il 2%, mentre gli emergenti continuano a correre a ritmi più che doppi.

È una differenza cruciale anche per chi investe, perché spesso i mercati non premiano “la crescita in astratto”, ma la crescita che si traduce in utili, stabilità e capacità di finanziarsi a costi ragionevoli.

Dentro le economie avanzate, gli Stati Uniti restano il blocco più tonico nel breve (con un 2026 visto al 2,4%), mentre l’Unione Europea procede a passo più corto e con un profilo “piatto”: crescita modesta e molto dipendente da fiducia e investimenti.

Fa impressione soprattutto la forbice interna: la Germania passa da un 2025 quasi fermo (0,2%) a un recupero nel 2026-2027, mentre l’Italia resta su un sentiero più prudente (0,7% previsto sia nel 2026 sia nel 2027), segno che il tema non è il “rimbalzo” di un trimestre, ma la velocità di crociera dell’economia.

Il Giappone, invece, viene visto in rallentamento, e questo è un promemoria: quando una grande economia cresce poco, diventa più sensibile a inflazione, tassi e valuta.

Sul fronte emergenti, la storia più interessante è l’Asia: la Cina continua un rallentamento graduale (dal 5,0% al 4,0% in due anni), mentre l’India mantiene ritmi ancora molto elevati.

Tradotto in modo semplice: il “motore” globale resta acceso, ma cambia cilindrata e cambia anche geografia.

In questo contesto, per chi investe la vera sfida non è indovinare il prossimo scatto del ciclo, ma posizionarsi su economie e aziende capaci di crescere con continuità anche a velocità più basse, perché nel nuovo equilibrio globale conta meno l’accelerazione improvvisa e molto di più la tenuta nel tempo.

Conclusioni

Questa settimana non ha premiato chi cercava segnali chiari, ma chi era disposto a leggere quelli scomodi.

I mercati stanno cambiando linguaggio: meno euforia, più selezione; meno slogan, più numeri; meno promesse, più certezze verificabili.

In un mondo in cui l’incertezza non è più un’eccezione ma lo sfondo permanente, la vera differenza non la fa prevedere il prossimo dato macroeconomico, bensì costruire portafogli capaci di assorbire errori, adattarsi ai cambiamenti e mantenere disciplina nel tempo.

Come ricordava Benjamin Graham, “Il margine di sicurezza non è un lusso, è una necessità”.

E la vera prova di quel margine arriva proprio quando il mercato sembra tranquillamente convinto di avere tutto sotto controllo.

Arrivederci alla prossima newsletter!

Filippo Pasini e Roberto Russo

Le informazioni e le opinioni espresse in questo documento sono prodotte da Filippo Pasini e Roberto Russo al momento della pubblicazione e sono suscettibili di modifiche in ogni momento successivo alla stessa.

Il presente documento è stato redatto unicamente a scopo informativo e non rappresenta pertanto né un’offerta né un invito, da parte o per conto di Filippo Pasini, Roberto Russo o della società “Il Valore Conta S.r.l.”, ad acquistare o vendere un determinato titolo o strumenti finanziari collegati o a porre in essere eventuali strategie di trading in un determinato ordinamento giuridico.