Riassunto settimanale del 19/1/2026

La seconda settimana del 2026 ha consegnato una fotografia dei mercati azionari sospesi tra entusiasmo e razionalità.

Da un lato, gli indici americani corrono su nuovi massimi sostenuti dalla speranza di tassi in calo e dal fermento dell’economia dell’intelligenza artificiale; dall’altro, alcuni segnali invitano alla prudenza: l’inflazione USA, pur in raffreddamento, resta al centro del dibattito – con la Fed sotto pressione politica – e le valutazioni azionarie toccano livelli storicamente impegnativi.

In Europa e negli Stati Uniti i dati sui prezzi mostrano un costo della vita meno allarmante sulla carta, ma i consumatori continuano a sentire il “caro vita” nelle spese quotidiane (emblematico il caro caffè al bar).

Nel frattempo, è entrata nel vivo la stagione delle trimestrali: le grandi banche americane hanno inaugurato l’anno con utili robusti, mentre nel tech globale spicca il caso TSMC che – grazie al boom dei chip per l’AI – registra risultati da record.

Esaminiamo di seguito i temi chiave della settimana e le loro implicazioni sui mercati finanziari.

1. Inflazione domata, politica scatenata: la Fed stretta tra numeri e potere

Negli Stati Uniti l’inflazione continua a rallentare.

A dicembre, l'Indice dei Prezzi al Consumo (CPI) è salito dello 0,3% mensile, con il dato annuo stabile al +2,7%, mentre l’inflazione core (che esclude le componenti più volatili, come energia e alimentari) è scesa al +2,6%, leggermente sotto le attese.

In sintesi, l’inflazione ufficiale è ormai molto vicina al target della Federal Reserve.

I mercati hanno reagito positivamente, con un calo dei rendimenti dei Treasury decennali e un avvio positivo di Wall Street, che ha riacceso le attese di un taglio dei tassi.

Dietro questi numeri rassicuranti, però, emergono segnali meno confortanti.

A dicembre, alcuni prezzi essenziali sono aumentati in modo significativo: generi alimentari +0,7% su base mensile (il balzo più forte da oltre tre anni), carne bovina +1,0%, bistecche +17,8% su base annua, caffè +1,9% in un solo mese. Anche gli affitti continuano a salire (+0,4% mensile).

È qui che nasce la distanza tra inflazione statistica e inflazione percepita: le famiglie non guardano l’indice core, ma il carrello della spesa. Ed è proprio questo che alimenta il malcontento sociale.

Sul piano politico, il tema è diventato esplosivo.

Il Presidente Donald Trump ha sfruttato i dati per aumentare la pressione sulla Fed, invocando tagli “significativi” dei tassi.

La Casa Bianca è arrivata persino ad avviare un’indagine legale sull’operato del Presidente della Fed Jerome Powell, mossa senza precedenti che solleva interrogativi sull’indipendenza della Banca Centrale.

La Fed si muove quindi su un terreno delicato. Nonostante i dati favorevoli, l’orientamento prevalente resta la prudenza: il mercato si aspetta tassi invariati nel meeting del 27–28 gennaio (range 3,50%–3,75%). Inoltre, i banchieri centrali temono distorsioni stagionali a inizio anno che potrebbero far risalire temporaneamente l’inflazione.

Paradossalmente, le pressioni politiche potrebbero spingere la Fed verso un atteggiamento più hawkish (cioè più rigoroso e orientato a mantenere i tassi alti per combattere l’inflazione), proprio per difendere la propria autonomia.

In conclusione, il messaggio è duplice: da un lato l’inflazione USA è sotto controllo, dall’altro il costo della vita resta elevato per molte famiglie e il clima politico è teso.

Per gli investitori di lungo periodo, la bussola non cambia: disciplina, sangue freddo e attenzione alle tendenze di fondo, evitando di farsi trascinare dal rumore di breve termine.

2. L’AI esce dai sogni ed entra nei bilanci: TSMC detta il ritmo

La stagione delle trimestrali americane è partita con il botto grazie a TSMC, gigante taiwanese dei semiconduttori e vero barometro globale del settore tech.

Pur non essendo americana, la Società è centrale per Wall Street perché fornisce chip avanzati a colossi come Nvidia e Apple.

I numeri del quarto trimestre 2025 hanno superato le attese più ottimistiche: utile netto +35% annuo, record storico a 505,7 miliardi di dollari taiwanesi (circa 16 miliardi di dollari).

Il motore di questa crescita è chiaro: la domanda esplosiva legata all’intelligenza artificiale.

Il boom dell’AI economy, che nel 2025 ha trainato le Borse, trova ora conferma nei fondamentali industriali: investimenti in capacità computazionale, infrastrutture e data center si traducono in ordini, ricavi e profitti reali per TSMC, primo produttore mondiale di chip avanzati.

Ma il dato forse più rilevante riguarda il futuro.

Durante la call con gli analisti, l'Amministratore Delegato C.C. Wei ha sottolineato di aver verificato direttamente la solidità della domanda parlando con i grandi clienti del cloud (Google, Amazon, Microsoft).

Il messaggio è stato rassicurante: la domanda AI appare concreta e strutturale. Coerentemente, TSMC ha annunciato investimenti record: fino a 56 miliardi di dollari nel 2026, circa +37% rispetto all’anno precedente, per aumentare la capacità produttiva a Taiwan e negli Stati Uniti (in particolare in Arizona).

La Società ha inoltre alzato le stime di crescita di lungo periodo, prevedendo ora un incremento medio dei ricavi del 25% annuo fino al 2029, contro il 15-20% stimato in precedenza. Un segnale forte: l’AI non è vista come una moda passeggera, ma come una fonte di domanda strutturale per gli anni a venire.

Per gli investitori, il caso TSMC offre due lezioni.

Da un lato, rafforza la narrativa rialzista sull’AI: dopo i rally azionari, arrivano numeri di bilancio a giustificare parte delle valutazioni.

Allo stesso tempo, rappresenta anche un campanello d’allarme. TSMC è storicamente prudente: vederla investire così massicciamente indica grande fiducia, ma implica che un eventuale rallentamento della domanda o un eccesso di entusiasmo potrebbe avere conseguenze pesanti per un settore che oggi sconta la perfezione.

In sintesi, la trimestrale di TSMC ha dato nuovo carburante al rally tecnologico globale, ma riapre anche il dibattito sulle valutazioni.

Il boom dell’AI è reale nei bilanci di alcuni vincitori; non è detto, però, che lo sia per tutti.

La selezione dei titoli farà la differenza, premiando i modelli solidi e penalizzando gli eccessi di entusiasmo.

3. Banche USA in festa, ma l’“asso pigliatutto” di Trump spaventa Wall Street

La settimana ha visto protagoniste le grandi banche americane, che come da tradizione hanno aperto la stagione delle trimestrali.

I risultati di Goldman Sachs, Morgan Stanley e Citigroup sono stati nel complesso positivi, confermando la buona salute di Wall Street.

In particolare, Goldman Sachs ha sorpreso al rialzo: utile per azione a 14,01 dollari, ben oltre le attese (11,67), grazie al boom di fusioni e acquisizioni e al contributo record del settore trading.

Nel quarto trimestre, i ricavi dell’investment banking sono cresciuti del 25% su base annua, in un contesto di M&A globale tornato molto vivace (5,1 trilioni di dollari di operazioni nel 2025, +42%).

Anche il trading ha beneficiato della volatilità e del rally dei mercati, con ricavi nel settore azionario pari a 4,31 miliardi di dollari (+25%).

Bene anche Morgan Stanley, sostenuta da importanti operazioni nel settore advisory.

Il mercato ha premiato il settore: Goldman +2,45% e Morgan Stanley +1,45% a fine settimana e settore bancario USA in tono positivo.

Accanto ai numeri solidi, però, è emerso un rischio politico inatteso.

Il Presidente Donald Trump ha proposto un tetto del 10% ai tassi delle carte di credito (per un anno), contro una media attuale vicina al 20%.

L’obiettivo è sostenere i consumatori, ma per le banche sarebbe un duro colpo ai margini di uno dei segmenti più redditizi del credito al consumo. Non a caso, i titoli finanziari hanno reagito negativamente alla notizia.

La proposta ha scarse probabilità di attuazione immediata (servirebbe una legge del Congresso), ma il solo dibattito ha messo in allerta il mercato.

Alcuni analisti hanno rivisto al ribasso le raccomandazioni su titoli esposti, come American Express.

In questo contesto si inserisce anche la decisione di Goldman di uscire dal business della Apple Card, un segnale di attenzione crescente al rischio regolamentare.

Per gli investitori il quadro è quindi paradossale: da un lato utili forti, dividendi in aumento e qualità del credito sotto controllo; dall’altro le incertezze politiche che potrebbero cambiare le regole del gioco.

Come sempre, la risposta è nella disciplina: margine di sicurezza, diversificazione e maggiore attenzione alle banche con ricavi ben diversificati.

Del resto, come insegna Warren Buffett, conviene essere prudenti quando l’avidità sembra prevalere. E oggi, dopo anni di risultati brillanti, il settore finanziario potrebbe già scontare molta perfezione.

4. Valutazioni alle stelle, rischio euforia e rotazione settoriale

I mercati azionari globali, e in particolare quelli statunitensi, arrivano da tre anni di forti rialzi, sostenuti prima dalla ripresa post-pandemia e poi dal boom dell’intelligenza artificiale.

A inizio 2026 l’inerzia resta positiva: S&P500 e Dow Jones sui massimi storici e aspettative diffuse di un altro anno intorno al +10%.

A supporto ci sono diversi fattori: investimenti (capex) in AI in accelerazione, possibile taglio dei tassi Fed, ipotesi di stimoli fiscali e utili societari migliori delle attese. Il clima è chiaramente euforico.

Proprio per questo, il principale campanello d’allarme riguarda le valutazioni.

L’azionario USA tratta a circa 25 volte gli utili attesi, il livello più alto tra i principali mercati globali. Dopo un +80% cumulato dal 2022, i multipli sono ben sopra la media storica.

Uno studio di Deutsche Bank ricorda un principio semplice ma spesso ignorato: “le valutazioni contano”.

Anche Apollo Global Management, uno dei più grandi gestori globali di private equity e credito alternativo, ha provocatoriamente ipotizzato rendimenti reali nulli sull’S&P500 nel prossimo decennio partendo da questi livelli.

Un segnale incoraggiante è però l’avvio di una rotazione settoriale.

Dopo il dominio dei “Magnifici 7” nel 2025, negli ultimi mesi la leadership si è ampliata: industriali, sanità e small cap hanno sovraperformato, mentre il tech ha rallentato.

Emblematico il dato sull’indice equal-weight (dove ciascuno dei 500 titoli dell'indice S&P500 ha uguale peso), salito molto più dell’S&P tradizionale: il titolo medio sta facendo meglio delle mega-cap.

Questa dinamica può indicare sia un riequilibrio sano, sia una crescente cautela verso i titoli più cari.

Le domande chiave iniziano a emergere: gli enormi investimenti in AI genereranno davvero ritorni tali da giustificare multipli così elevati?

Non a caso, nel finale del 2025 si sono viste prese di profitto su alcuni nomi simbolo dell’AI e un ritorno d’interesse per settori value e ciclici, come finanza e industria.

Per l’investitore value, il messaggio è chiaro: prudenza quando domina l’ottimismo. Volatilità bassa, forti afflussi nei fondi azionari e target sempre più ambiziosi suggeriscono compiacenza.

Non è il momento di “uscire dal mercato”, ma di riequilibrare il rischio: prendere profitto dove le valutazioni sono tirate e cercare aziende solide rimaste indietro.

Il 2026 potrebbe essere l’anno della dispersione, in cui conterà meno il settore giusto e più la selezione dei titoli.

Come spesso accade dopo lunghi rally, alla fine il mercato torna a guardare i fondamentali.

Chi manterrà disciplina e giudizio indipendente sarà sicuramente avvantaggiato.

5. Inflazione percepita e “caro caffè”: dettagli quotidiani e spunti contrarian

In mezzo ai grandi temi macro, la settimana ha offerto una curiosità rivelatrice sul fronte dei prezzi: la distanza tra inflazione ufficiale e inflazione percepita.

Un esempio emblematico è il caro caffè.

In Italia il prezzo medio della tazzina è salito da 0,87 euro a oltre 1,30 euro in cinque anni, con punte di 1,43 euro nel Nord e il rischio di arrivare a 2 euro nel 2026.

In termini assoluti, l’impatto sul bilancio familiare è minimo (meno dell’1% della spesa annua), ma il valore simbolico è enorme: il caffè è un rito quotidiano e vederlo rincarare alimenta la sensazione che “tutto costi di più”.

Negli Stati Uniti il fenomeno è simile.

A dicembre, alcuni beni alimentari – come carne e caffè – hanno registrato forti rincari, nonostante il l'inflazione in rallentamento.

Come ha ironizzato il Wall Street Journal, “non ci si può nutrire della core inflation”: le persone non vivono di indici depurati, ma di prezzi reali.

Non a caso, Reuters segnala che il caro-vita di alimentari e affitti pesa sul consenso politico: gli elettori guardano il supermercato, non i grafici macro. È un promemoria utile anche per gli investitori: economia finanziaria ed economia reale spesso raccontano storie diverse.

Qui emerge uno spunto contrarian.

Storicamente, quando l’inflazione percepita resta alta mentre quella reale scende, siamo spesso verso la fine del ciclo.

I consumatori, scottati dai rincari passati, restano pessimisti proprio mentre le condizioni migliorano, come è accaduto anche negli anni ’80.

Questo eccesso di sfiducia può creare opportunità: se nel 2026 l’inflazione resterà moderata ma il sentiment dei consumatori rimarrà depresso, potrebbe esserci spazio per sorprese positive sui consumi e sui risultati di alcune aziende del settore consumer.

Ciò non significa ignorare il disagio attuale.

Il caro caffè riflette cause complesse: clima, costi energetici e logistici, speculazione sulle materie prime, normative ambientali. Piccoli grandi trend che possono influenzare margini, abitudini di spesa e dinamiche salariali.

Al momento, le attese d’inflazione restano sotto controllo, ma il disallineamento di sentiment è evidente: mercati forse troppo compiacenti, consumatori troppo sfiduciati.

In conclusione, il caro caffè ricorda di non perdere di vista la realtà quotidiana.

Come insegnava Ben Graham, l’investitore intelligente compra dai pessimisti e vende agli ottimisti.

Oggi gli ottimisti sembrano abbondare in Borsa, i pessimisti al bar e al supermercato. Saper bilanciare queste due prospettive è l’essenza del processo di investimento.

6. Un occhio alla settimana in corso

La settimana dal 19 al 23 gennaio 2026 si apre con un clima di mercato relativamente più disteso, complice la festività del Martin Luther King Day negli Stati Uniti (19 gennaio), ma resta ricca di dati macroeconomici rilevanti provenienti da Asia, Europa e USA.

L’attenzione degli investitori sarà concentrata su inflazione, segnali di crescita tramite i PMI preliminari e aste dei Treasury USA, utili per valutare il sentiment sul rischio tasso.

Lunedì il focus è soprattutto europeo: vengono pubblicati i dati finali sull’inflazione di dicembre nell’Unione Europea, inclusa la componente core (h. 11:00), fondamentali per misurare la persistenza delle pressioni sui prezzi.

Martedì riflettori sulla Germania, con i Prezzi alla produzione di dicembre (08:00) e soprattutto l’Indice ZEW di gennaio (11:00), indicatore chiave del sentiment di analisti e investitori.

Dal Regno Unito arrivano i dati sul mercato del lavoro, con il tasso di disoccupazione di novembre e le richieste di sussidio di dicembre (08:00), utili per cogliere eventuali segnali di raffreddamento economico.

Mercoledì resta centrale il Regno Unito, con la pubblicazione dell’inflazione di dicembre (08:00), un passaggio rilevante per le aspettative sulla politica monetaria della Bank of England.

Negli Stati Uniti attenzione all’asta dei Treasury a 20 anni (orario da confermare), osservata per capire la domanda sul debito a lungo termine.

Giovedì è la giornata più densa: arrivano i PMI preliminari di gennaio in Germania per manifattura e servizi (08:30), primi segnali sull’attività economica del nuovo anno.

Negli Stati Uniti focus sull’asta dei Treasury indicizzati all’inflazione – TIPS (orario da confermare), sulle richieste settimanali di sussidi di disoccupazione (14:30) e sui dati su reddito e spese personali (16:00), cruciali per valutare la tenuta dei consumi. In chiusura, la fiducia dei consumatori dell’area euro (16:00).

Venerdì la settimana si chiude con la decisione sui tassi della Bank of Japan al termine della riunione del 22–23 gennaio (indicativamente tra le 04:00 e le 06:00), attesa confermare un approccio prudente, e con le vendite al dettaglio di dicembre nel Regno Unito (08:00), utili per misurare la solidità dei consumi.

In sintesi, pochi temi dominano davvero la settimana: inflazione, fiducia e costo del denaro. Dati deboli rafforzerebbero un approccio prudente sui mercati; sorprese positive, invece, potrebbero sostenere il sentiment e la propensione al rischio.

La settimana dal 19 gennaio 2026 vedrà la pubblicazione di alcune trimestrali statunitensi particolarmente rilevanti, utili per prendere il polso di settori centrali dell’economia: media e tecnologia, sanità, consumi, viaggi ed energia.

Nella tabella che segue sono riportate le principali società attese alla prova dei conti, con l’indicazione del giorno e della fascia oraria di pubblicazione:

Trimestrali sotto i riflettori: le società più attese della settimana del 19 gennaio 2026

I riflettori saranno puntati soprattutto su pochi nomi chiave.

Martedì sarà il turno di Netflix, chiamata a dimostrare che crescita degli abbonati, margini e guidance riescono ancora a sostenere valutazioni elevate in un mercato dello streaming sempre più competitivo.

Mercoledì toccherà a Johnson&Johnson, vero barometro dell’healthcare, mentre United Airlines offrirà indicazioni preziose sulla domanda di viaggi e sulla gestione dei costi operativi.

Giovedì, con Procter&Gamble, l’attenzione si sposterà sui consumi globali e sulla capacità delle aziende di difendere i margini trasferendo l’inflazione sui prezzi.

Venerdì, infine, Schlumberger aiuterà a capire lo stato degli investimenti nel settore oil&gas, in un contesto di petrolio intorno ai 65 dollari al barile.

Nel complesso, questa tornata di trimestrali rappresenta un test trasversale per valutare se la crescita attesa degli utili dell’S&P500 (circa +15%) sia sostenibile o se richieda un approccio più prudente.

7. Il grafico della settimana: quando il rialzo si “allarga”, il mercato diventa più credibile

C’è un dettaglio che spesso sfugge quando si guarda solo il livello degli indici: non conta solo se la Borsa sale, ma quanti titoli stanno partecipando davvero al rialzo.

È un po’ come una corsa in gruppo: se accelera soltanto il battistrada, il fiato potrebbe finire presto; se invece spingono in tanti, il movimento è più solido e meno “fragile” di quanto sembri.

Per capire meglio se il rally è “per pochi” o “per molti”, analizziamo il grafico che segue:

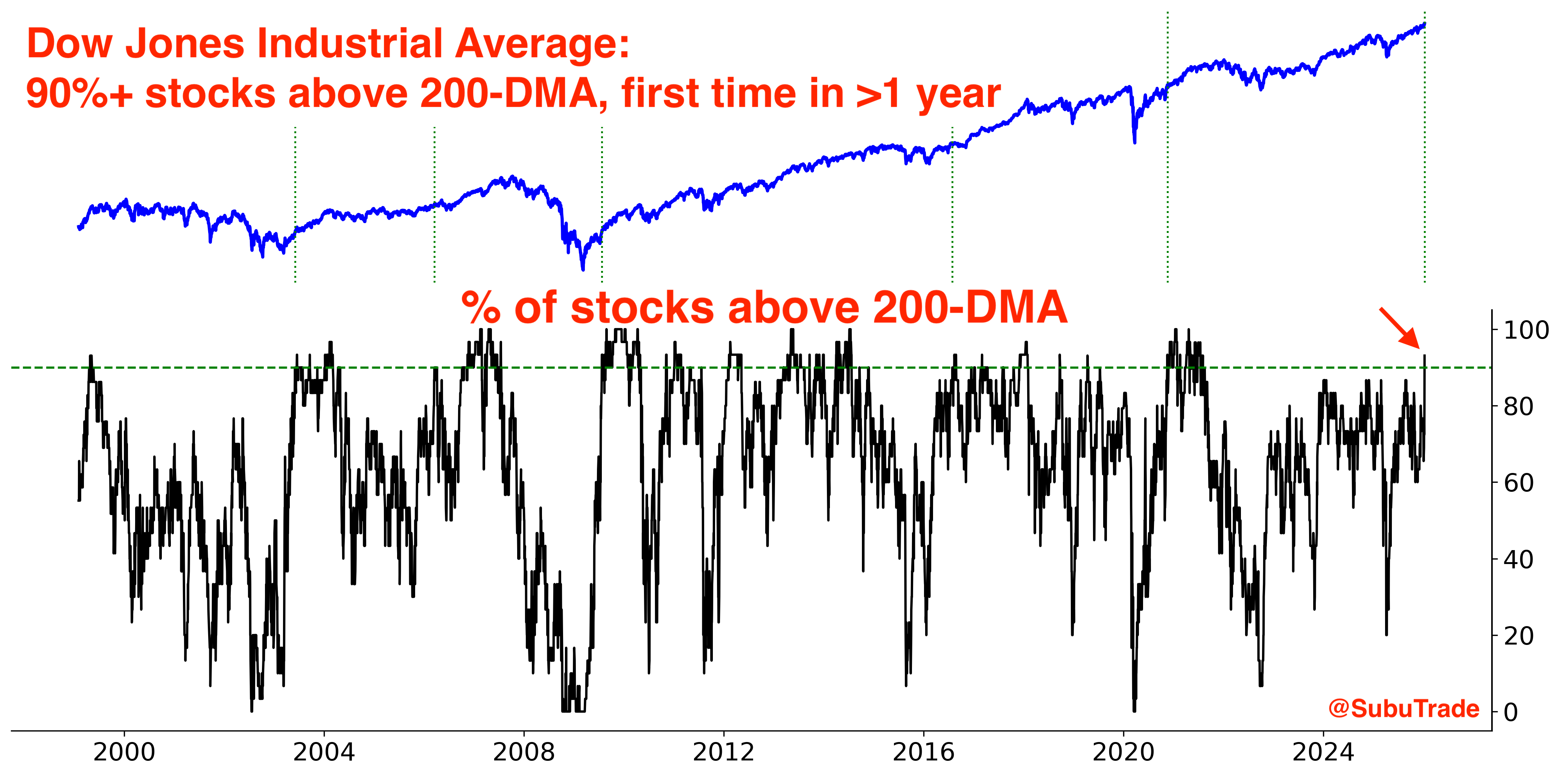

Dow Jones: oltre il 90% dei titoli sopra la media mobile a 200 giorni

Il Grafico mette insieme due informazioni.

In alto (linea blu) vediamo l'indice azionario Dow Jones Industrial Average nel tempo. In basso (linea nera) c’è la variabile più interessante: la percentuale di titoli del Dow sopra la media mobile a 200 giorni (un indicatore tecnico che, detto in modo semplice, ci dice se un titolo sta andando “bene” da un po’ di tempo, oppure se resta in una fase debole).

Il messaggio è netto: in questo inizio 2026 oltre il 90% dei titoli del Dow Jones è tornato sopra la media a 200 giorni, per la prima volta da più di un anno.

Tradotto: il rialzo non è più trainato da pochi nomi, ma si è trasformato in un movimento ampio, in cui la maggioranza dei titoli “remano nella stessa direzione”.

Questo tipo di “allargamento” dell’ampiezza di mercato tende spesso a comparire 6–12 mesi dopo un mercato "Orso" o uno shock: è come se, dopo una fase di paura e selettività, gli investitori ricominciassero gradualmente a comprare non solo i leader, ma anche il resto del listino.

Da quel tipo di fase, storicamente, il percorso può diventare più volatile nel breve e medio periodo (perché il mercato alterna entusiasmo e prese di beneficio), ma spesso resta spazio per ulteriori rialzi sugli indici principali.

Passando dalla teoria alla pratica, un esempio recente che conferma la suddetta tesi è rappresentato dallo scossone di aprile dello scorso anno, quando i mercati furono colpiti dalle tensioni legate ai dazi.

Fin qui, però, manca un secondo tassello: la conferma che il rialzo non sia solo “finanziario”, ma anche “economico”.

A fornire questa conferma è il grafico che segue, che aggiunge un elemento chiave alla lettura del movimento in atto.

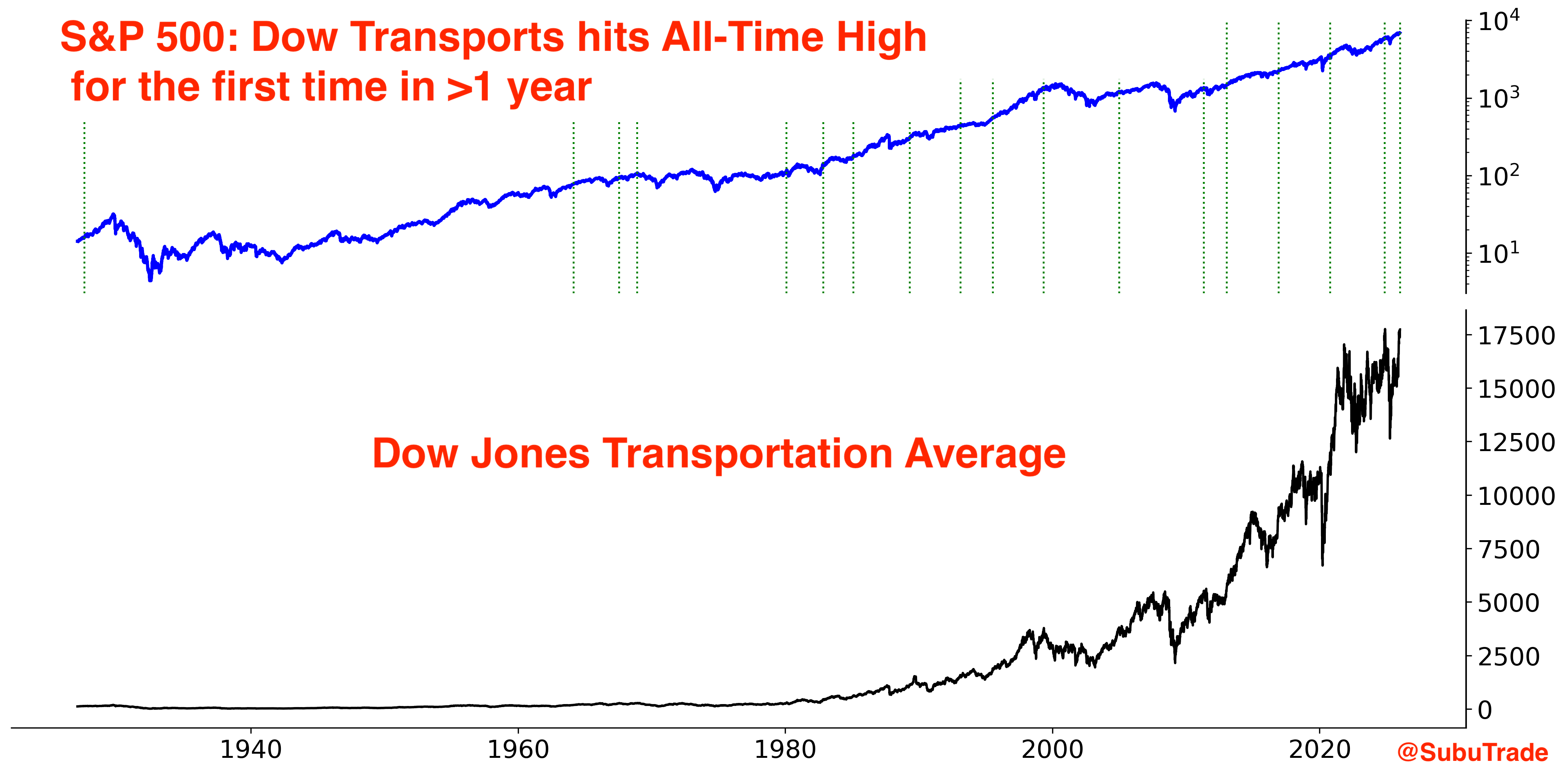

Dow Transports ai massimi storici: conferma della "Dow Theory"

Il grafico rappresenta l'andamento del Dow Jones Transportation Average, l’indice che raccoglie le aziende legate ai trasporti (logistica, spedizioni, ferrovie, ecc.).

In questo inizio anno l’indice ha aggiornato i massimi storici, cosa che non accadeva da oltre un anno.

Secondo la Dow Theory – una delle più antiche teorie di analisi dei mercati, secondo cui i trend di Borsa devono essere confermati dall’economia reale – un rally è più credibile quando sia il Dow Industrial sia il Dow Transports segnano nuovi massimi.

L’idea è intuitiva anche per chi non mastica finanza: se l’economia “produce” e la Borsa sale, ci aspettiamo anche che merci e persone si muovano, cioè che i trasporti confermino il dinamismo dell’attività reale.

In altre parole, la combinazione dei due grafici racconta una storia coerente:

- da un lato, un mercato che sale con una partecipazione molto ampia (ampiezza ai massimi);

- dall’altro, un segnale di conferma dai trasporti, che rafforza l’idea che il movimento non sia solo una corsa “di superficie”.

La conclusione, da investitori razionali, è semplice: questi segnali non eliminano i rischi (valutazioni, tassi, geopolitica possono sempre riaccendere la volatilità), ma indicano che il rialzo di queste settimane ha basi più diffuse e, quindi, potenzialmente più robuste.

Conclusioni

La settimana appena conclusa ci lascia un panorama sfaccettato, quasi schizofrenico: mercati azionari su livelli di entusiasmo elevato e consumatori ancora preoccupati; banche in ottima salute ma già con il fiato sul collo dei regolatori; rivoluzioni tecnologiche (AI) che portano utili veri ma anche possibili eccessi di capitale investito.

In questo contesto, il filo conduttore per l’investitore paziente è la disciplina: non farsi travolgere né dall’euforia né dal pessimismo di breve termine, mantenere una visione di lungo periodo basata sul valore intrinseco.

La sensazione netta è che nel 2026 la vera sfida per l’investitore non sarà leggere i mercati, ma governare le proprie emozioni.

La volatilità dei mercati, le notizie sensazionalistiche, i tweet presidenziali o i prezzi del caffè al bar sono distrazioni di breve periodo. Nulla di tutto questo deve allontanarci dai pilastri dell’investimento consapevole: margine di sicurezza, analisi rigorosa, diversificazione e pensiero indipendente.

Il valore, in fondo, conta sempre. E sarà il nostro ancoraggio anche nelle settimane a venire.

Arrivederci alla prossima newsletter!

Filippo Pasini e Roberto Russo

Le informazioni e le opinioni espresse in questo documento sono prodotte da Filippo Pasini e Roberto Russo al momento della pubblicazione e sono suscettibili di modifiche in ogni momento successivo alla stessa.

Il presente documento è stato redatto unicamente a scopo informativo e non rappresenta pertanto né un’offerta né un invito, da parte o per conto di Filippo Pasini, Roberto Russo o della società “Il Valore Conta S.r.l.”, ad acquistare o vendere un determinato titolo o strumenti finanziari collegati o a porre in essere eventuali strategie di trading in un determinato ordinamento giuridico.