Riassunto settimanale del 12/1/2026

I mercati somigliano sempre più a una mappa con le coordinate che si spostano mentre la stai leggendo. Alcuni punti diventano improvvisamente centrali, altri perdono rilevanza senza fare rumore.

La settimana appena trascorsa è stata un esercizio utile per capire dove si stanno muovendo le linee e dove, invece, conviene non farsi distrarre.

Esaminiamo di seguito gli ultimi accadimenti e le loro implicazioni sui mercati finanziari.

1. Venezuela, Iran, Groenlandia: il mondo reale bussa ai mercati

“Ci sono decenni in cui non accade nulla e ci sono settimane in cui accadono decenni”.

La celebre citazione di Lenin descrive bene l’avvio del 2026, tutt’altro che tranquillo.

In pochi giorni la geopolitica è tornata con forza al centro dell’attenzione, ricordandoci che i mercati non vivono in un mondo astratto, ma reagiscono – spesso con ritardo – ai rapporti di forza tra Stati, alle risorse strategiche e alla politica interna dei Paesi chiave.

Il primo fronte è il Venezuela.

La cattura di Nicolás Maduro e della moglie da parte di forze speciali americane sul suolo venezuelano ha avuto un effetto immediato: rimettere gli Stati Uniti al centro della scacchiera internazionale.

Al di là delle valutazioni politiche o morali, il messaggio che emerge è uno solo: la supremazia militare americana resta un fatto concreto.

È un punto poco discusso dai media europei, ma rilevante: Cina e Russia, che negli ultimi anni avevano investito molto in Venezuela – la prima con prestiti e accordi finanziari, la seconda con forniture militari – non sono intervenute.

Questo episodio indebolisce la narrativa di un nuovo contropotere globale già pronto a sostituire Washington e rafforza l’idea che, almeno sul piano operativo, il primato USA sia ancora intatto.

Questo passaggio non è neutrale, perché si riflette su altri dossier aperti. Uno su tutti: l’Iran.

Teheran è legata a doppio filo a Mosca e Pechino da accordi economici e militari, ma vive da anni una crescente tensione interna. Nelle ultime settimane la situazione economica si è ulteriormente deteriorata, con inflazione, difficoltà valutarie e nuove proteste.

L’Iran non è il Venezuela – per dimensioni, peso geopolitico e capacità di risposta – ma resta un punto sensibile per i mercati, soprattutto per il collegamento diretto con il petrolio e il gas naturale.

In uno scenario già fragile, ogni segnale di instabilità in quell’area può tradursi rapidamente in volatilità sui prezzi dell’energia, con effetti a catena su inflazione e aspettative di politica monetaria.

Un terzo tassello, apparentemente lontano ma strategicamente centrale, è la Groenlandia.

Negli ultimi giorni è tornata sotto i riflettori per il rinnovato interesse americano ad aumentare la propria influenza sull’isola, dove gli Stati Uniti sono già presenti con una base militare.

Il motivo è tutt’altro che simbolico: la Groenlandia è potenzialmente ricca di terre rare, materiali indispensabili per tecnologie avanzate, difesa e transizione energetica.

In un mondo in cui la Cina domina la produzione e la lavorazione di queste risorse almeno fino al 2030, il controllo – diretto o indiretto – di giacimenti alternativi diventa un obiettivo strategico.

Anche qui la geopolitica si intreccia con l’economia reale: chi controlla le risorse, controlla una parte del futuro industriale.

In questo contesto di rinnovato attivismo americano, entra in gioco un elemento spesso sottovalutato: il consenso interno.

Le grandi mosse di politica estera hanno un costo politico e devono fare i conti con l’opinione pubblica.

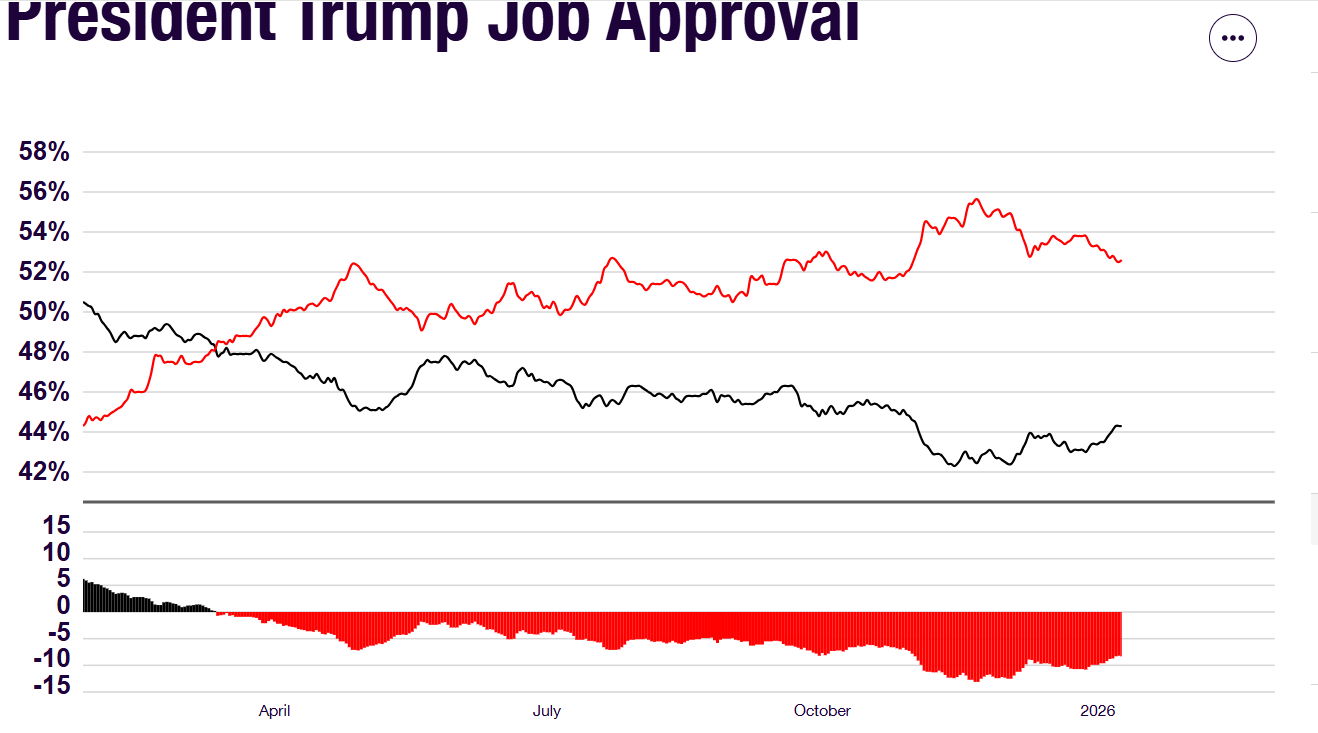

In questo contesto, diventa utile osservare il grafico che segue, relativo al giudizio sull’operato di Donald Trump.

Trump: disapprovazione in aumento, consenso ancora sotto pressione

Il grafico, basato sulla media dei sondaggi di RealClearPolitics (RCP Average), mostra l’andamento nel tempo dell’approvazione (linea nera) e della disapprovazione (linea rossa) del presidente.

Il messaggio è chiaro: nel periodo osservato la disapprovazione resta stabilmente superiore all’approvazione, che appare più volatile e fragile.

Nel pannello inferiore, il saldo netto tra giudizi positivi e negativi rimane in territorio negativo, segnalando una polarizzazione politica persistente.

Per i mercati questo non è un dettaglio: un presidente con il consenso sotto pressione alla vigilia delle elezioni di medio termine di novembre, può essere spinto a cercare risultati visibili e immediati sul piano internazionale, soprattutto per evitare di diventare una “anatra zoppa”, cioè un leader politicamente indebolito.

In sintesi, il filo che lega Venezuela, Iran e Groenlandia è uno solo: il ritorno della geopolitica come variabile attiva e non più marginale.

Per l’investitore anche meno esperto, la lezione è semplice ma cruciale: non serve prevedere ogni evento, ma occorre capire dove possono emergere i rischi e attraverso quali canali – energia, inflazione, volatilità – questi si trasmettono ai mercati finanziari.

In sintesi, il 2026, almeno per ora, non promette settimane noiose. E quando “accadono decenni”, conviene osservare con attenzione, senza farsi guidare dall’emotività, ma nemmeno ignorando i segnali che arrivano dalla storia e dalle dinamiche di mercato.

2. Quando il mercato smette di comprare tutto

L’anno è appena iniziato, ma i primi giorni del 2026 stanno già rimettendo in circolo alcune delle narrazioni più forti del 2025.

Vale la pena citare da un lato il “tema” difesa (armi, sicurezza, riarmo) e dall’altro una rotazione più sottile dentro il mondo tech, dove il mercato sembra premiare meno l’etichetta intelligenza artificiale in senso lato e di più ciò che sta “sotto il cofano”, come memorie e componentistica.

Per capire chi sta davvero “correndo” e chi invece sta arrancando, partiamo da una fotografia semplice e immediata.

ETF globali: chi parte forte e chi resta indietro nel 2026

Il grafico confronta la performance da inizio anno di alcuni grandi ETF azionari globali e restituisce un messaggio chiaro: allo stato attuale, la leadership non è nelle mani degli indici statunitensi più noti, ma altrove.

In testa troviamo la Corea del Sud (EWY) con un rialzo del 9,6%, seguita dalle Small Cap statunitensi (IWM, Russell 2000) e dai mercati emergenti (EEM). Più indietro i mercati sviluppati “classici”: gli indici S&P500 (SPY) e Nasdaq100 (QQQ) avanzano con passo più corto, mentre la Borsa australiana (EWA) chiude la classifica con un progresso marginale.

Fin qui i numeri. Ma perché la Corea del Sud sta facendo così bene?

La spiegazione più convincente è che in questo inizio d'anno si stanno sommando due venti favorevoli: difesa e memorie.

Sul primo fronte, la Corea negli ultimi anni è diventata un attore sempre più rilevante nell’industria della sicurezza, con aziende capaci di esportare sistemi avanzati (missili, mezzi terrestri) anche verso Paesi europei.

Sul secondo fronte, il Paese ospita campioni globali dell’elettronica e delle memorie: qui l’idea chiave è semplice anche per chi non mastica tecnologia ogni giorno: se l’AI continua a crescere, servono enormi quantità di dati da immagazzinare e far “girare”, e quindi torna centrale chi produce l’infrastruttura fisica (data center) di questo boom.

E mentre Seoul accelera, il dato speculare è altrettanto interessante: il Nasdaq100 (QQQ) è nella parte bassa della classifica. Ciò non significa “fine della tecnologia”, ma suggerisce che gli investitori stanno diventando più selettivi e meno disposti a comprare tutto il settore in blocco, come spesso accade nelle fasi di entusiasmo.

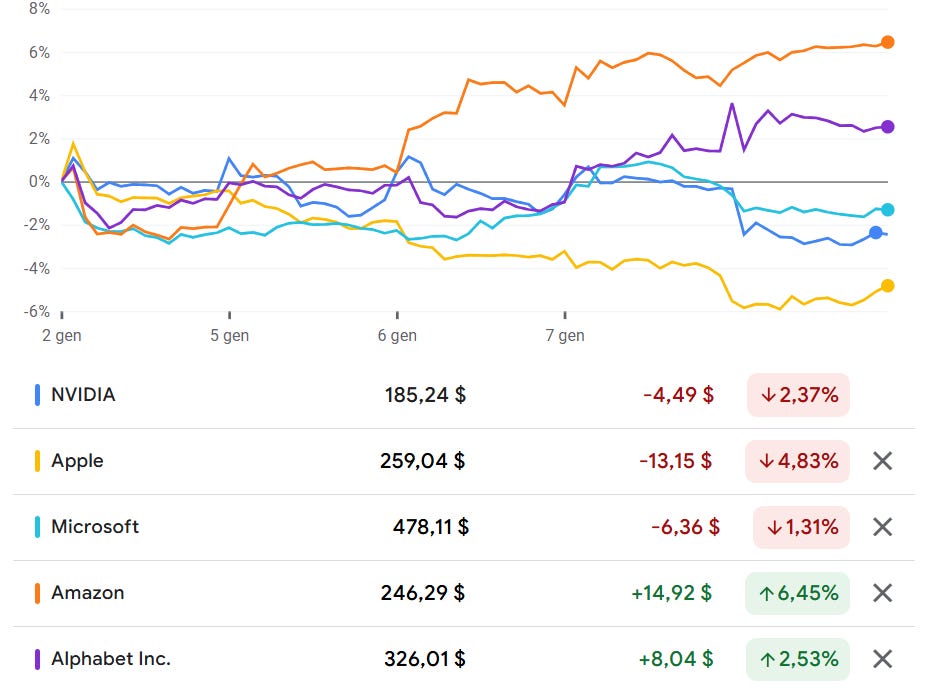

Questo ragionamento ci porta al prossimo grafico, che entra proprio dentro la “pancia” della Big Tech.

Big Tech a confronto: inizio 2026 in chiaroscuro tra vincitori e sconfitti

Il grafico mostra l’andamento percentuale di NVIDIA, Apple, Microsoft, Amazon e Alphabet da inizio 2026.

Il messaggio è netto: i titoli non si muovono tutti nella stessa direzione. Amazon e Alphabet chiudono in territorio positivo, mentre Apple, NVIDIA e Microsoft registrano ribassi (con Apple più debole).

In altre parole, non stiamo vedendo un “sell-off” (vendita generalizzata) uniforme sulla tecnologia, ma una rotazione interna: il mercato premia alcuni modelli di business e ne penalizza altri, anche se appartengono tutti allo stesso grande recinto “tech”.

La lettura, dal lato dell’investitore, è preziosa: il 2026 potrebbe essere un anno in cui conterà meno “indovinare il settore giusto” e più "evitare il pilota automatico", perché la dispersione tra vincitori e perdenti tende ad aumentare quando le aspettative sono alte.

E quando il mercato diventa più selettivo, spesso la differenza la fa la disciplina: non inseguire ciò che è già salito e capire quale storia sta davvero guidando i prezzi.

3. I capitali scelgono Hong Kong: il grande ritorno delle IPO tech cinesi

Se c’è un segnale interessante in questo avvio d’anno, è che Hong Kong sta tornando a svolgere un ruolo centrale come piazza finanziaria internazionale. Non tanto per l’andamento quotidiano delle Borse, quanto per un aspetto più profondo: la capacità di aiutare le aziende a raccogliere capitali attraverso la quotazione in Borsa.

Dopo un 2025 molto positivo, con circa 35 miliardi di dollari raccolti, il mercato si presenta oggi con molte nuove aziende pronte a quotarsi, favorite anche da un atteggiamento più pragmatico delle Autorità cinesi, che vedono sempre più la Borsa di Hong Kong come uno strumento utile per sostenere crescita e innovazione.

Questo passaggio è importante perché, in una fase in cui la crescita economica in Asia non è uguale ovunque e la geopolitica resta un’incognita, la finanza tende a concentrarsi su luoghi che "funzionano bene": regole chiare, buona liquidità e contatto diretto con investitori di tutto il mondo. Hong Kong, oggi, sta tornando a offrire proprio questo.

Le nuove quotazioni riguardano soprattutto settori che Pechino considera strategici: intelligenza artificiale, chip avanzati e tecnologie per la salute. In termini semplici, sono ambiti cruciali per rendere la Cina sempre più autonoma dal punto di vista tecnologico.

Un elemento significativo è che molte di queste aziende hanno registrato buoni risultati già nei primi giorni di Borsa, nonostante i mercati asiatici nel loro complesso non stiano vivendo una fase particolarmente brillante. Ciò vuol dire che l’interesse degli investitori non è scomparso, ma è diventato più selettivo e attento.

Un esempio emblematico è Shanghai Biren Technology, azienda che produce chip per l’intelligenza artificiale, che il 2 gennaio ha chiuso il primo giorno di contrattazioni con un rialzo del 76%, dopo aver raccolto oltre 700 milioni di dollari.

Non si tratta di un caso isolato: pochi giorni prima, il 30 dicembre, sei diverse aziende si erano quotate raccogliendo complessivamente circa 900 milioni di dollari, tutte chiudendo sopra il prezzo di ammissione in Borsa.

Secondo i dati Dealogic – primaria banca dati internazionale specializzata in operazioni di mercato dei capitali – nel 2025 il guadagno medio del primo giorno per le nuove quotazioni a Hong Kong è stato del 37% circa, un dato che conferma un interesse concreto.

Il messaggio che emerge è chiaro: i capitali ci sono, ma non vengono distribuiti a pioggia. A comprare sono soprattutto grandi investitori professionali, che selezionano con attenzione le aziende.

Per molte società cinesi, quotarsi a Hong Kong significa non dipendere solo dalla Borsa domestica – spesso caratterizzata da movimenti più emotivi – e allo stesso tempo farsi conoscere da investitori internazionali.

Per chi investe dall’estero, invece, Hong Kong rappresenta un modo più ordinato e regolato per partecipare alla crescita tecnologica cinese.

Naturalmente, il quadro non è privo di rischi.

Restano sullo sfondo valutazioni elevate, il rischio di un rallentamento dell’economia e le note tensioni politiche tra Cina e Occidente.

Tuttavia, il flusso continuo di nuove quotazioni suggerisce che la fiducia nella Borsa di Hong Kong non è episodica, ma ha basi più solide e durature.

In sintesi, se questo andamento sarà confermato nei prossimi mesi, Hong Kong potrebbe non solo consolidare, ma rafforzare la propria posizione di leadership mondiale nelle IPO tecnologiche.

Per chi investe, la lezione resta la stessa: le opportunità esistono, ma vanno valutate con attenzione, ricordando che anche le storie più affascinanti diventano rischiose se il prezzo pagato è troppo alto.

4. Il prezzo delle scorciatoie: il "buco" del Fondo Pensione dei dentisti tedeschi

A volte le storie più istruttive per un risparmiatore non arrivano da Wall Street, ma da un angolo apparentemente tranquillo del sistema previdenziale europeo.

In Germania, il Fondo Pensione VZB (legato ai dentisti dell’area di Berlino, oltre 10.000 iscritti) ha avviato un’azione legale per recuperare perdite stimate in circa 1,1 miliardi di euro, una cifra che – secondo il Fondo – avrebbe eroso circa metà del patrimonio.

La vicenda è facile da comprendere ed è proprio questa semplicità a renderla interessante.

Una parte rilevante dei soldi destinati alle pensioni sarebbe stata investita in attività molto rischiose e difficili da valutare, come hotel, startup e perfino un allevamento di gamberetti.

Quando poi alcune di queste iniziative sono finite in insolvenza (cioè non hanno più retto finanziariamente), le perdite si sono rapidamente tradotte in centinaia di milioni di euro.

Il Fondo punta il dito soprattutto contro Apobank, la banca tedesca specializzata nel servizio a professionisti sanitari, accusata di aver violato i propri doveri di consulenza e di aver sottovalutato i rischi degli investimenti proposti.

Nel mirino anche la società di revisione Forvis Mazars, accusata di aver fornito valutazioni non affidabili su alcuni asset.

E non finisce qui: l’azione legale coinvolge anche il Governo della città di Berlino, chiamato in causa per una presunta mancata vigilanza, oltre a diversi ex manager del Fondo.

La cornice, però, è ancora più importante del singolo caso: questa storia mette in luce i punti deboli di numerosi investimenti cosiddetti di “private equity”, ovvero al di fuori dei mercati regolamentati, spesso presentati agli ignari investitori come sofisticati e decorrelati, ma che possono essere poco trasparenti e basati su valutazioni difficili da verificare. Per questi motivi, investimenti di questo tipo dovrebbero essere affrontati solo attraverso società e gestori di comprovata esperienza, con competenze solide e una reputazione costruita nel tempo.

E qui entra in gioco un fattore che nel 2024-2025 abbiamo visto ovunque: l’aumento dei tassi di interesse.

Quando i tassi salgono, rifinanziare debiti costa di più, i progetti fragili vanno in stress e il valore di molte attività (immobili, progetti non quotati, iniziative illiquide) tende a scendere. In pratica, i tassi più alti possono far emergere una crisi che prima restava “sotto traccia”.

In definitiva, la causa da 1,1 miliardi non è solo una battaglia legale: è un campanello d’allarme sul tema governance, controlli e gestione del rischio nei grandi patrimoni previdenziali.

Se il caso farà scuola, potrebbe diventare un precedente rilevante per capire fino a che punto – e con quali responsabilità – consulenti, revisori e Autorità di vigilanza debbano rispondere quando il “rischio nascosto” finisce per colpire la parte più delicata di tutte: le pensioni.

5. Un occhio alla settimana in corso

La settimana dal 12 al 16 gennaio si presenta ricca di appuntamenti macroeconomici in grado di orientare le aspettative su crescita, inflazione e tassi di interesse.

I mercati cercheranno conferme sullo stato di salute dell’economia globale, con particolare attenzione agli Stati Uniti, mentre dall’Europa e dalla Cina arriveranno indicazioni utili per valutare la tenuta del ciclo economico internazionale.

Il primo appuntamento cruciale è martedì, con la pubblicazione negli Stati Uniti dell’Indice dei prezzi al consumo (CPI) di dicembre (h. 14:30). È il dato chiave sull’inflazione: un’ulteriore moderazione rafforzerebbe le attese di tagli dei tassi, mentre una sorpresa al rialzo renderebbe la Federal Reserve più prudente.

Il giorno successivo, mercoledì, sempre dagli Stati Uniti, arriveranno le Vendite al dettaglio di dicembre (14:30), indicatore diretto della spesa delle famiglie, insieme al PPI – Indice dei prezzi alla produzione (14:30) e alla Produzione industriale (15:15).

Nella stessa giornata sono previste anche le aste dei Treasury a 3, 10 e 30 anni (giornata), osservate con attenzione per cogliere segnali sull’andamento dei rendimenti.

In Europa, i dati principali sono attesi giovedì: la Produzione industriale dell’Unione Europea (11:00), il PIL annuale della Germania (10:00), la Produzione industriale italiana (10:00) e il PIL mensile del Regno Unito (08:00) offriranno un quadro aggiornato sulla fragilità del ciclo europeo.

Dall’Asia, il riferimento principale sarà mercoledì notte, con la Bilancia commerciale della Cina (04:00), utile per valutare lo stato del commercio globale.

Nel complesso, sarà una settimana utile per capire se il rallentamento in atto resterà ordinato o se inizieranno a emergere segnali di maggiore fragilità sul fronte macroeconomico globale.

Conclusioni

Mettendo insieme i tasselli della settimana, emerge un messaggio chiaro: il mondo sta cambiando più per somma di piccoli spostamenti che per un singolo evento dirompente.

La geopolitica torna a contare, i mercati diventano più selettivi, il capitale non scompare ma sceglie con maggiore attenzione dove andare.

In questo contesto, l’investitore non è chiamato a fare previsioni eroiche, ma a mantenere disciplina e spirito critico.

Come ricordava Benjamin Graham, “il principale problema dell’investitore – e anche il suo peggior nemico – è probabilmente sé stesso”.

Una frase che, anche nel 2026, resta sorprendentemente attuale.

Arrivederci alla prossima newsletter!

Filippo Pasini e Roberto Russo

Le informazioni e le opinioni espresse in questo documento sono prodotte da Filippo Pasini e Roberto Russo al momento della pubblicazione e sono suscettibili di modifiche in ogni momento successivo alla stessa.

Il presente documento è stato redatto unicamente a scopo informativo e non rappresenta pertanto né un’offerta né un invito, da parte o per conto di Filippo Pasini, Roberto Russo o della società “Il Valore Conta S.r.l.”, ad acquistare o vendere un determinato titolo o strumenti finanziari collegati o a porre in essere eventuali strategie di trading in un determinato ordinamento giuridico.