Riassunto settimanale del 5/1/2026

L’anno nuovo si è aperto con un evento destinato a lasciare il segno: una notizia clamorosa, arrivata a mercati chiusi, ha subito riportato la geopolitica al centro della scena finanziaria globale.

Un inizio che ricorda come, anche quando il calendario segna un nuovo anno, i mercati non ripartano mai da zero.

È da qui che prende forma la settimana appena trascorsa: tra equilibri che cambiano, aspettative elevate e vecchie domande che tornano improvvisamente attuali.

1. Da Caracas a Wall Street: quando la geopolitica torna a fare i prezzi

La cattura di Nicolás Maduro e della moglie Cilia Flores, avvenuta lo scorso 3 gennaio nel cuore di Caracas durante un’azione militare condotta dalle forze speciali statunitensi con il supporto dell’esercito, segna uno dei passaggi geopolitici più rilevanti degli ultimi anni in America Latina.

Un evento che va ben oltre il destino personale del leader "chavista" e che riporta il Venezuela al centro dello scontro tra Stati Uniti e Cina.

L’operazione – rapida, chirurgica e senza perdite americane – denominata "Absolute Resolve", è stata rivendicata direttamente da Donald Trump, che ha definito Maduro un "narcodittatore" e ha giustificato l’intervento come necessario per ripristinare la stabilità e la democrazia nel Paese.

Maduro è stato trasferito negli Stati Uniti, dove dovrà rispondere di accuse legate a narcotraffico e terrorismo.

Le reazioni internazionali sono state immediate e polarizzate.

Cina e Russia hanno condannato l’azione come una violazione della sovranità venezuelana, mentre diversi Paesi latinoamericani si sono divisi tra chi saluta la fine del regime e chi teme un pericoloso precedente.

L’ONU ha espresso forte preoccupazione per l’uso della forza, richiamando al rispetto del diritto internazionale.

Dietro la retorica della lotta al narcotraffico, tuttavia, emerge una motivazione più profonda: il controllo delle risorse energetiche.

Il Venezuela possiede le maggiori riserve petrolifere del mondo ed è stato negli ultimi anni uno dei principali pilastri della strategia cinese in America Latina. Con la caduta di Maduro, questo asse si indebolisce drasticamente.

Washington punta ora a reindirizzare il greggio venezuelano verso le raffinerie statunitensi, riducendo la dipendenza dalla Cina e riportando le grandi compagnie petrolifere americane nel Paese.

Non a caso, Trump ha parlato apertamente di una gestione della transizione che non peserà sui contribuenti americani, lasciando intendere che il petrolio sarà la vera posta in gioco.

Per la Cina, dunque, l’evoluzione prospettata configura uno scenario sfavorevole.

Oggi oltre metà del petrolio venezuelano è destinato a Pechino, coprendo una quota rilevante del fabbisogno delle sue raffinerie indipendenti.

Con la fine delle sanzioni statunitensi, questo greggio verrebbe però venduto a prezzo pieno sul mercato internazionale, eliminando lo sconto di cui finora hanno beneficiato gli acquirenti cinesi: il petrolio venezuelano veniva infatti offerto fino a 14-15 dollari sotto il prezzo del Brent.

Molti impianti cinesi, che accettavano il rischio di sanzioni proprio per sfruttare margini di arbitraggio elevati, potrebbero quindi rinunciare agli acquisti qualora tali margini si azzerassero.

Dinamiche simili riguarderebbero anche l’India, secondo cliente asiatico del Venezuela.

Finora alcune società indiane acquistavano greggio venezuelano indirettamente, a prezzi convenienti. In futuro dovrebbero competere sul mercato libero, probabilmente a costi più elevati.

Va però sottolineato che un aumento significativo della produzione venezuelana richiederà tempo.

Le infrastrutture petrolifere sono in condizioni critiche dopo anni di investimenti inadeguati e, anche con il rientro delle major occidentali, serviranno anni per recuperare volumi rilevanti.

Secondo Rapidan Energy – società statunitense di consulenza specializzata in mercati energetici e geopolitica del petrolio – nello scenario migliore la produzione potrebbe crescere di circa 200.000 barili al giorno nel primo anno post-Maduro e arrivare a 2 milioni di barili al giorno entro dieci anni, restando comunque ben al di sotto dei 3,5 milioni di fine anni ’90.

Nel frattempo, la capacità inutilizzata dell’OPEC+, il cartello allargato dei principali Paesi produttori di petrolio, in particolare dell’Arabia Saudita, potrebbe compensare eventuali squilibri, contribuendo a mantenere i prezzi sotto controllo.

Sul piano geopolitico più ampio, l’azione statunitense – interpretata da alcuni come un sostegno alla libertà e da altri come un ritorno a logiche da Guerra Fredda – è destinata a incidere sul riallineamento delle alleanze regionali.

Resta da capire se questa mossa porterà a un Venezuela realmente rinato e più vicino all’Occidente, oppure se alimenterà nuove tensioni in uno scenario internazionale già fragile.

In conclusione, la caduta di Nicolás Maduro ridisegna il panorama geopolitico ed energetico: apre la strada a una transizione democratica in Venezuela, indebolisce la presenza di Cina e Russia in America Latina e rafforza la posizione degli Stati Uniti sulle risorse strategiche.

Le prossime settimane offriranno indicazioni decisive sull’effettiva portata di questo passaggio storico.

Dal lato dei mercati finanziari, poiché la cattura di Nicolás Maduro è avvenuta a mercati chiusi, le vere reazioni degli operatori si manifesteranno solo alla riapertura di lunedì 5 gennaio.

In casi come questo, la storia dei mercati suggerisce di osservare con attenzione soprattutto l'andamento del petrolio – vero barometro geopolitico della crisi venezuelana – e il comportamento delle asset class considerate rifugio.

Sul fronte energetico, il prezzo del petrolio potrebbe muoversi lungo due direttrici opposte.

Nel brevissimo termine, una componente emotiva legata al rischio geopolitico e all’incertezza sulla stabilità interna del Venezuela, potrebbe spingere alcuni operatori a coprirsi, generando tensioni rialziste su Brent e WTI nelle prime ore di scambio.

Tuttavia, secondo numerosi analisti internazionali, è plausibile che questa reazione venga rapidamente controbilanciata da una lettura più strutturale: la prospettiva di un ritorno graduale del Venezuela sui mercati petroliferi internazionali, con una produzione in aumento nel medio periodo, rappresenta un fattore potenzialmente ribassista.

In altre parole, il petrolio potrebbe inizialmente reagire in modo emotivo, per poi tornare a muoversi in funzione dei fondamentali: domanda globale, politiche dell’OPEC+ e reale capacità del Venezuela di ripristinare infrastrutture oggi fortemente deteriorate.

Per quanto riguarda le altre asset class, gli operatori potrebbero adottare un atteggiamento di prudente attesa.

È verosimile un temporaneo interesse per i cosiddetti "beni rifugio", come oro e Treasury statunitensi, non tanto per timore di un conflitto esteso, quanto come forma di assicurazione contro possibili sviluppi imprevedibili della transizione politica.

Storicamente, eventi di cambio di regime rapidi e circoscritti tendono però ad avere effetti limitati e di breve durata sui mercati globali, soprattutto se non accompagnati da escalation militari regionali.

Sul fronte azionario, l’attenzione potrebbe concentrarsi sui titoli energetici, in particolare sulle major occidentali, che potrebbero beneficiare delle aspettative di un futuro rientro in Venezuela e di nuove concessioni.

Al contrario, i mercati emergenti dell’area latino-americana potrebbero mostrare maggiore volatilità, riflettendo più il clima politico che un impatto economico immediato.

In sintesi, la reazione dei mercati alla riapertura sarà probabilmente più analitica che emotiva: dopo un primo aggiustamento, gli investitori tenderanno a distinguere tra rumore geopolitico di breve periodo e implicazioni strutturali di medio-lungo termine, evitando – salvo sorprese – movimenti disordinati.

2. Il 2026 non parte in folle: un anno di scelte, non di automatismi

Al di là della notizia dell’ultim’ora sulla cattura di Maduro, il nuovo anno si apre sotto il segno di numerosi interrogativi: sulla carta, le aspettative per la crescita mondiale restano costruttive, ma il quadro non è privo di punti fragili.

Da un lato, pesa uno scenario geopolitico ancora instabile: sul nostro taccuino ci sono i possibili sviluppi – diplomatici e militari – tra Ucraina e Russia, le elezioni in Ungheria di aprile (che potrebbero incidere sugli equilibri europei) e il voto di midterm negli Stati Uniti a fine novembre, un appuntamento che spesso cambia gli umori dei mercati perché può ridisegnare i rapporti di forza a Washington.

Dall’altro lato, l’intelligenza artificiale si conferma uno dei nodi centrali del nuovo anno: opportunità enormi, certo, ma anche rischi di eccessi, investimenti sbilanciati e nuove dipendenze tecnologiche.

Sul fronte delle Banche Centrali, il 2026 potrebbe rivelarsi un anno di traiettorie divergenti.

Negli Stati Uniti, la Federal Reserve – prossima al cambio di presidenza – potrebbe ragionevolmente effettuare tra due e tre tagli dei tassi da 0,25%, mentre ha nel frattempo riattivato un programma di aumento delle riserve bancarie, segnale che la gestione della liquidità nel sistema resta un nodo delicato.

In Europa, la BCE dovrebbe – salvo sorprese – mantenere i tassi invariati nel corso dell'anno: un atteggiamento prudente che si intreccia con un possibile vento favorevole, ovvero lo stimolo fiscale tedesco, potenzialmente utile a dare ossigeno alla crescita del Vecchio Continente.

In Giappone, invece, la direzione appare opposta: i tassi dovrebbero continuare a salire (le attese indicano un tasso di riferimento intorno all’1,5% contro lo 0,75% attuale), mentre il Governo si prepara a varare un nuovo pacchetto di stimolo per sostenere l’economia.

Il filo rosso che accomuna queste grandi aree, però, è uno: il debito pubblico, accumulato negli anni passati e destinato con ogni probabilità a crescere ancora, un fattore che rende i mercati più sensibili a qualunque scossa su inflazione, tassi e fiducia.

3. Berkshire dopo Buffett: cambia il timone, non la rotta

Dallo scorso 1 gennaio è iniziata ufficialmente l’era post-Buffett: Greg Abel è diventato il nuovo Amministratore Delegato di Berkshire Hathaway. Ma questa, paradossalmente, è quasi una non-notizia: il passaggio era stato pianificato da anni, comunicato con chiarezza e preparato con cura, proprio nello stile di Buffett.

Il punto vero è un altro: Berkshire non è solo un uomo, ma è un modello di business e di allocazione del capitale che, anche senza il suo fondatore, resta una delle strutture più solide del capitalismo americano.

Parliamo di una “cassaforte” con circa 380 miliardi di dollari di liquidità, un portafoglio di partecipazioni azionarie vicino ai 270 miliardi, e soprattutto una galassia di aziende controllate (assicurazioni, energia, industria, servizi) capaci di generare ogni anno tra 40 e 50 miliardi di dollari di utili operativi.

In altre parole: Buffett esce di scena, ma la forza della fortezza Berkshire – fatta di cassa, asset di qualità e profitti ricorrenti – resta lì, pronta a navigare anche le maree del 2026.

4. Midterm e mercati: la storia aiuta, ma i prezzi avvertono

Il 2026 sarà un anno particolare per Wall Street, perché negli Stati Uniti si voterà a novembre per le elezioni di medio termine (midterm elections), che rinnovano l’intera Camera dei Rappresentanti e una parte significativa del Senato.

Storicamente, questi mesi sono spesso accompagnati da volatilità: non tanto perché l’economia cambi da un giorno all’altro, ma perché i mercati cercano di anticipare l’esito politico e le sue conseguenze su tasse, spesa pubblica, regole e, soprattutto, fiducia.

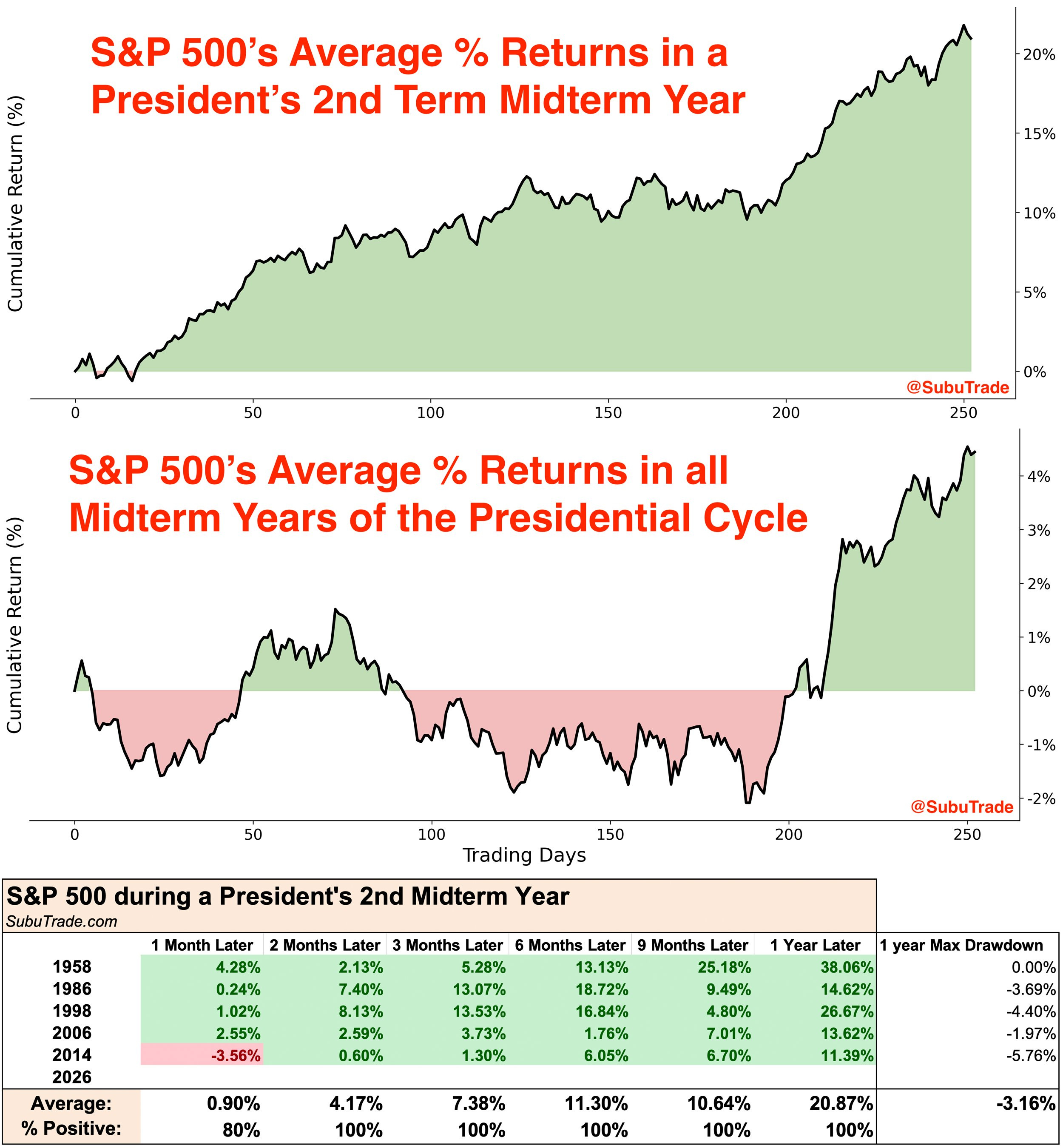

Per dare un po’ di profondità storica al tema, vale la pena partire da un dato spesso trascurato. Storicamente, quando le elezioni di medio termine cadono nel secondo mandato presidenziale, l’S&P500 ha mostrato, in media, un comportamento sorprendentemente favorevole.

Il grafico che segue raffigura questa tendenza:

Il “midterm year” del secondo mandato: uno dei periodi storicamente più favorevoli per l’S&P500

Il grafico mette a confronto due dinamiche: nel pannello superiore l’andamento medio dell’S&P500 nei midterm del secondo mandato presidenziale; nel pannello centrale la media di tutti i midterm dell’intero ciclo presidenziale.

La differenza che salta all’occhio è la progressione più regolare nel caso del secondo mandato, con un’accelerazione nella parte finale dell’anno.

La tabella in basso rafforza il messaggio: a sei mesi il mercato ha registrato in media rendimenti positivi, mentre a dodici mesi il guadagno storico è risultato solido, con un’elevata percentuale di esiti favorevoli e un drawdown (cioè la massima perdita temporanea durante l’anno) mediamente contenuto.

È un promemoria importante: i cicli politici non garantiscono i risultati futuri, ma aiutano a dare una cornice storica al “rumore” delle notizie quotidiane.

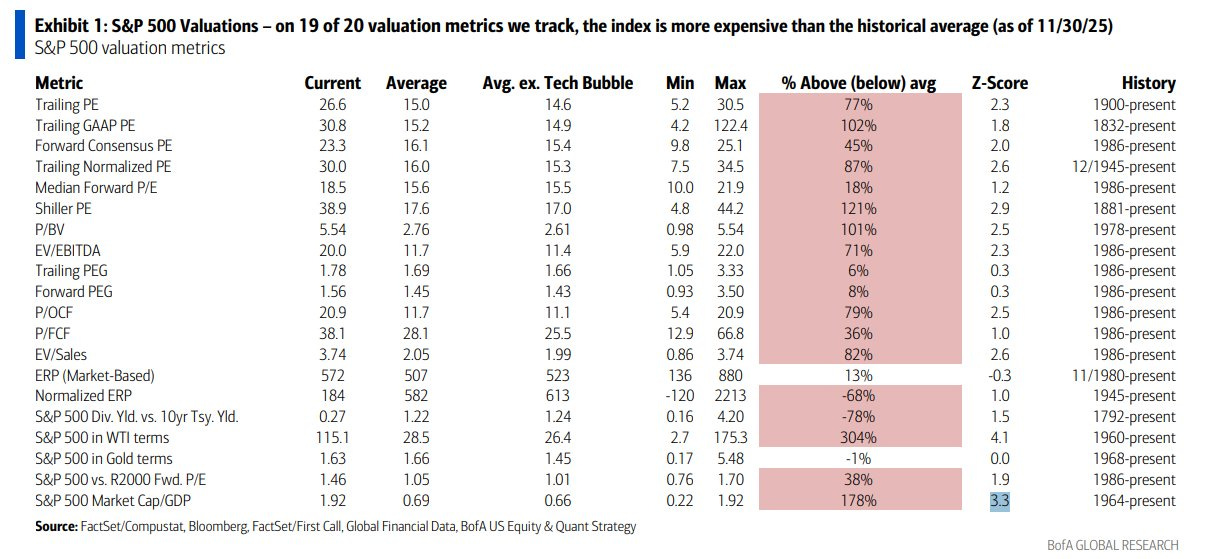

Fatta questa premessa, un secondo fattore assume particolare rilevanza nel 2026: il livello delle valutazioni.

La presenza di un contesto strutturalmente favorevole non elimina infatti il tema dei multipli, oggi già su livelli elevati, come evidenziato dalla tabella seguente che confronta le principali metriche dell’S&P500 con le loro medie storiche.

S&P500: valutazioni elevate rispetto alla storia, con pochi indicatori sotto la media

Il punto chiave è che 19 indicatori su 20 risultano sopra la media di lungo periodo, segnalando un mercato complessivamente caro in termini storici.

In particolare, alcuni parametri risultano molto “tirati”: capitalizzazione/PIL (una misura della Borsa rispetto alla dimensione dell’economia), P/BV (prezzo rispetto al patrimonio contabile), P/OCF (prezzo rispetto ai flussi di cassa operativi) ed EV/Sales (valore d’impresa rispetto alle vendite).

L’unica area meno estrema è quella legata ai tassi e al premio per il rischio azionario, perché rendimenti obbligazionari più alti “competono” con le azioni e rendono i confronti più complessi.

In sintesi, il 2026 potrebbe effettivamente ricalcare, almeno in parte, la statistica dei midterm years, con una fase più nervosa fino a novembre e una possibile normalizzazione dopo il voto. Ma rispetto al primo mandato di Trump, oggi partiamo da un mercato molto più costoso.

Per le ragioni sopra esposte, è ragionevole aspettarsi meno “corsa lineare” e più selettività: in un contesto così, il rischio non è tanto la singola giornata negativa, quanto pagare troppo per le aspettative.

In definitiva, la storia può essere una bussola utile, ma nel 2026 conteranno soprattutto disciplina, margine di sicurezza e la capacità di non inseguire il trend quando i prezzi sono già elevati.

5. Grafico della settimana: Washington spende, il mercato osserva

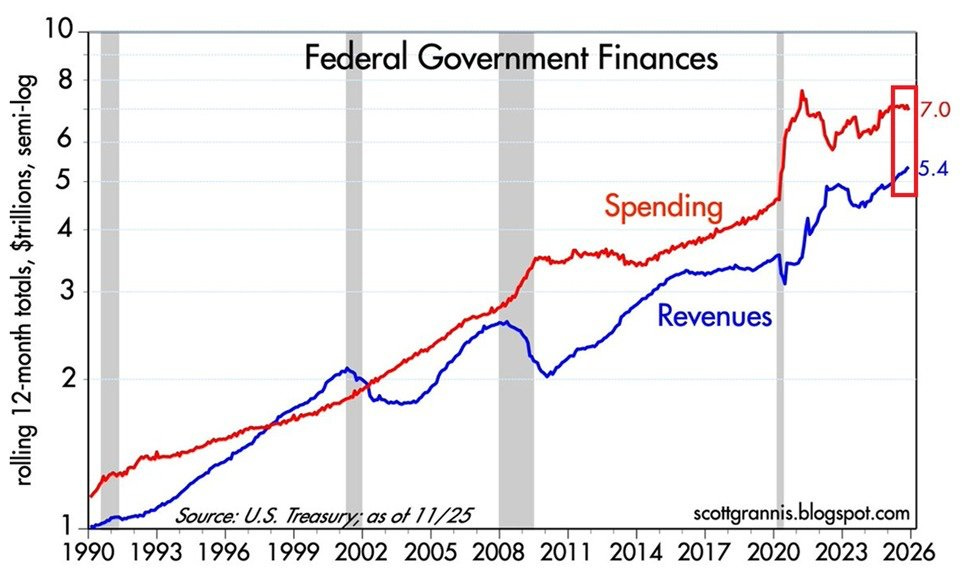

Per capire perché nel 2026 i mercati potrebbero restare sensibili al tema dei tassi e del debito, vale la pena guardare a un dato semplice ma decisivo, rappresentato nel grafico che segue: negli Stati Uniti la spesa pubblica da anni corre più veloce delle entrate.

Finanza pubblica negli Stati Uniti: la spesa corre più veloce delle entrate

Il grafico mostra l’andamento, dal 1990 a oggi, di spesa (linea rossa) ed entrate federali (linea blu) su base annua, rappresentate in scala semi-logaritmica: in pratica, una scala che aiuta a confrontare meglio periodi molto diversi tra loro.

Il messaggio è chiaro: la spesa è cresciuta in modo più rapido e più volatile rispetto alle entrate, con accelerazioni nette in corrispondenza delle grandi crisi: 2001, 2008 e soprattutto 2020.

Solo negli ultimi 12 mesi, la spesa federale ha toccato circa 7.000 miliardi di dollari, uno dei livelli più alti di sempre (inferiore solo al picco vicino a 7,8 trilioni durante la fase pandemica tra 2020 e 2021).

Per dare un ordine di grandezza, nel decennio precedente al Covid, la spesa viaggiava in genere tra 3,5 e 4,5 trilioni l’anno.

Le entrate, dal canto loro, negli ultimi 12 mesi sono salite al massimo storico di circa 5,4 trilioni di dollari, con un incremento vicino a 1 trilione rispetto al 2023.

Eppure il punto non cambia: il divario tra quanto lo Stato americano spende e quanto incassa resta ampio e, secondo i dati, persiste da 23 anni consecutivi.

Perché tutto questo conta per un investitore?

Perché un deficit così strutturale, in un mondo di tassi più alti, significa che rifinanziare il debito può diventare progressivamente più costoso.

Non è un tema da “allarme rosso” automatico, ma è uno di quei fattori che possono influenzare nel tempo la direzione dei rendimenti obbligazionari, del dollaro e persino l’umore di Wall Street.

Conclusioni

Il 2025 si è chiuso in un clima apparentemente ordinato, mentre il 2026 si è aperto con un evento destinato a incidere sugli equilibri geopolitici globali.

In passaggi come questi, la differenza non la fa la forza delle convinzioni, ma la capacità di adattarsi.

Come ricordava Charles Darwin: “Non è la specie più forte a sopravvivere, né la più intelligente, ma quella più reattiva ai cambiamenti”.

Arrivederci alla prossima newsletter!

Filippo Pasini e Roberto Russo

Le informazioni e le opinioni espresse in questo documento sono prodotte da Filippo Pasini e Roberto Russo al momento della pubblicazione e sono suscettibili di modifiche in ogni momento successivo alla stessa.

Il presente documento è stato redatto unicamente a scopo informativo e non rappresenta pertanto né un’offerta né un invito, da parte o per conto di Filippo Pasini, Roberto Russo o della società “Il Valore Conta S.r.l.”, ad acquistare o vendere un determinato titolo o strumenti finanziari collegati o a porre in essere eventuali strategie di trading in un determinato ordinamento giuridico.