Riassunto settimanale del 29/12/2025

Il 2025 è stato un anno che ha messo alla prova nervi, convinzioni e metodo degli investitori.

Le Borse hanno continuato a salire, l’intelligenza artificiale ha monopolizzato l’attenzione dei mercati, i rendimenti obbligazionari sono tornati protagonisti e i metalli preziosi hanno brillato come non accadeva da decenni.

Ma sotto la superficie di numeri record e titoli entusiasmanti si muovono dinamiche più profonde: valutazioni elevate, rotazioni settoriali silenziose, tensioni geopolitiche latenti e un mondo che sta lentamente imparando a convivere con tassi strutturalmente più alti.

In questo numero di fine anno proviamo a offrire una chiave di lettura razionale per affrontare il 2026 con maggiore consapevolezza, disciplina e spirito critico: qualità che, nel lungo periodo, fanno la vera differenza nel processo di investimento.

1. Mercati azionari: oltre l’euforia dell’AI

Il 2025 si è chiuso con la maggior parte delle Borse mondiali in territorio positivo.

Negli Stati Uniti, l’S&P500 ha realizzato un progresso di quasi il 18% e ha sfiorato quota 7.000 punti, mentre il Nasdaq è salito di circa il 22%.

Il rally, tuttavia, non è stato lineare: da novembre in poi la forza si è spostata dai titoli tecnologici alle banche, ai trasporti, ai sanitari e alle small cap, segno che gli investitori stanno cercando opportunità al di fuori delle “Magnifiche Sette”.

In Europa, l'indice Stoxx600 si è mantenuto vicino ai massimi storici, sostenuto da segnali di ripresa economica e dalla debolezza del dollaro.

Il 2026 si apre però con alcuni interrogativi. Le valutazioni di Wall Street appaiono tirate: il rapporto prezzo/utili di Shiller dell’S&P500 – che mette in relazione i corsi azionari con la media degli utili reali degli ultimi dieci anni – è tornato sopra quota 40, un livello paragonabile a quello raggiunto durante la bolla delle "dot-com".

Molti broker prevedono un ulteriore rialzo degli indici nel nuovo anno, ma concordano sul fatto che le sorprese potrebbero venire dall’inflazione, dai dazi commerciali e dalla politica statunitense.

Storicamente, il quarto anno di un ciclo rialzista porta, secondo le statistiche, un rendimento medio del 12,8%, ma quando coincide con un anno pre-elettorale, le Borse hanno mediamente offerto appena il 3,8%.

In altre parole, dopo tre anni consecutivi di performance a doppia cifra, è prudente aspettarsi rendimenti più contenuti.

2. Lontano dai riflettori: dove cercare valore nel 2026

L’analisi delle maggiori case d’investimento suggerisce che il nuovo anno sarà un terreno fertile soprattutto per chi si muove lontano dai riflettori dell’intelligenza artificiale.

I cinque giganti tecnologici statunitensi – Nvidia, Apple, Alphabet, Microsoft e Amazon – valgono oramai più dell’intero indice EuroStoxx50. Le valutazioni elevate e la concentrazione dei rendimenti invitano quindi a diversificare.

Di seguito alcuni spunti che propongono gli analisti di BlackRock:

Banche e titoli ciclici europei

Nel 2025 le banche europee hanno sovraperformato le “Magnifiche Sette” di oltre 40 punti percentuali. I loro multipli restano sotto la media storica e, secondo gli analisti, il settore restituirà circa il 24% della capitalizzazione agli azionisti attraverso dividendi e buyback nei prossimi tre anni.

L’eventuale normalizzazione dei tassi in Europa, combinata con i programmi di spesa pubblica tedesca e gli investimenti per la difesa, potrebbe sostenere i profitti bancari.

Sanità

Le aziende sanitarie sono state trascurate negli ultimi anni, ma questo comparto difensivo ha tradizionalmente mostrato una crescita degli utili costante e resiliente.

Secondo BlackRock, le società sanitarie globali trattano oggi con uno sconto del 28% rispetto all’indice azionario MSCIWorld e, nelle poche occasioni in cui è accaduto in passato, hanno registrato rendimenti superiori al 20% nei 12 mesi successivi.

Infrastrutture e energie pulite

L’esplosione dell’IA comporta un aumento della domanda di energia e una necessità di ammodernamento delle reti elettriche.

Molte utility e società legate alle energie rinnovabili quotano a sconto rispetto al mercato e potrebbero beneficiare di investimenti legati ai data center.

Giappone

Dopo la storica uscita dai tassi zero, l’economia nipponica sta vivendo una fase di trasformazione: le imprese sono impegnate a migliorare la governance e a creare valore per gli azionisti. Un pacchetto di stimoli da 117 miliardi di dollari e l’aspettativa che i tassi giapponesi possano salire nel 2026 potrebbero sostenere i profitti bancari.

A differenza degli altri grandi Paesi, Tokyo affronta un contesto di inflazione “sana” e tassi reali ancora bassi.

Mercati emergenti

Le economie emergenti sono state tra le più brillanti del 2025, ma i rendimenti straordinari e il diffuso ottimismo suggeriscono cautela.

Il 2026 potrebbe premiare i Paesi che stanno attuando riforme strutturali, con bilanci pubblici solidi e valute stabili.

La debolezza del dollaro e il rallentamento dei tassi globali potrebbero facilitare flussi di capitale verso queste Regioni.

3. Geopolitica: volatilità tra dazi e conflitti

Il 2025 è stato scandito da due “deus ex machina”: l’inasprimento della guerra dei dazi e il dispiegarsi dell’intelligenza artificiale (AI).

Le tensioni commerciali non hanno impedito al Fondo Monetario Internazionale di alzare le stime sugli scambi mondiali, ma hanno contribuito a creare incertezza sulle catene globali e hanno favorito politiche industriali difensive.

Nello stesso tempo, l’applicazione dell’AI ha scatenato investimenti massicci in hardware e software, finanziati non solo da profitti aziendali ma anche dal ricorso al debito. La combinazione di euforia e debito alimenta il timore di una bolla.

Sul fronte geopolitico stretto, il 2025 si è chiuso con l’ombra di nuovi conflitti: negli Stati Uniti, il Presidente Donald Trump ha ventilato la possibilità di un intervento militare in Venezuela, mentre massicci attacchi aerei in Siria e l’impegno europeo nel sostegno a Kiev hanno aumentato l’incertezza.

Tali episodi ricordano che i mercati possono essere calmi in superficie, ma attraversati da tensioni profonde, come abbiamo scritto più volte nel corso dell'anno.

Gli operatori professionali si attendono che la volatilità resti elevata anche nel 2026.

In occasione dell’Abu Dhabi Finance Week – uno dei principali appuntamenti internazionali dedicati a finanza, investimenti e politiche economiche globali – i gestori di hedge fund e i rappresentanti di fondi sovrani hanno evidenziato come le divergenze nelle politiche dei tassi di interesse tra le principali aree economiche e le persistenti tensioni tra Stati Uniti e Cina siano destinate a mantenere elevata la dispersione dei rendimenti anche nel 2026, creando un contesto favorevole per strategie macro e di “trend following”, ovvero strategie che puntano a seguire la direzione dei prezzi senza cercare di anticipare i punti di svolta del mercato.

Alcuni analisti aggiungono che un’eventuale escalation delle tensioni in Medio Oriente o nuove frizioni commerciali potrebbero innescare spostamenti temporanei di capitale verso asset rifugio, come oro e Treasury statunitensi.

Per gli investitori, questo contesto rappresenta un invito alla prudenza: la geopolitica genera rumore di breve periodo ma, a fronte di valutazioni elevate nelle azioni growth e di tassi che rimarranno comunque sopra il 3%, le fasi di correzione possono offrire punti d’ingresso interessanti in settori solidi e sottovalutati.

4. Valute: il dollaro debole e il puzzle dello yen

Il 2025 sarà ricordato come l’anno del grande “bear market” del dollaro.

Il biglietto verde ha perso circa il 12% contro l’euro e oltre il 9% rispetto al Dollar Index – l’indice che misura l’andamento del dollaro rispetto a un paniere di sei principali valute (euro, yen, sterlina, dollaro canadese, corona svedese e franco svizzero) – toccando i minimi dal 2017.

La divisa statunitense ha risentito delle aspettative di ulteriori tagli dei tassi da parte della Federal Reserve e di un differenziale di crescita sempre meno favorevole agli Stati Uniti rispetto a Europa e Asia.

La debolezza del dollaro ha spinto l’euro a 1,178 dollari – vicino al livello più alto dell’anno – e i principali analisti macro si aspettano che la moneta unica possa oscillare tra 1,10 e 1,20 nel 2026.

Alcuni, come Goldman Sachs, vedono l’euro salire a 1,25 grazie ai tagli dei tassi negli Stati Uniti e all’accelerazione della crescita europea, mentre UBS ritiene che un rimbalzo del dollaro possa riportare il cambio verso 1,14.

Una curiosità arriva dal Giappone: lo yen, nonostante il rialzo dei tassi operato dalla Bank of Japan e l’aumento dei rendimenti dei titoli nipponici, si è indebolito.

In linea teorica, il differenziale dei tassi d’interesse tra Stati Uniti e Giappone dovrebbe riflettersi sull’andamento del cambio. Nella seconda metà del 2025, tuttavia, questa relazione si è indebolita.

Se il legame dovesse ricomporsi, lo yen avrebbe margini di rafforzamento, sostenuto dall’uscita dalla deflazione e dall’assenza di pressioni al ribasso sui rendimenti giapponesi.

Per chi investe in valuta, la morale è semplice: è quasi impossibile prevedere l’andamento dei cambi. Meglio concentrarsi sulla qualità dei titoli posseduti e, se necessario, proteggersi con coperture valutarie.

La debolezza del dollaro favorisce gli utili delle aziende europee e asiatiche e sostiene le materie prime.

Un eventuale rimbalzo del biglietto verde potrebbe invece offrire opportunità per incrementare l’esposizione verso metalli preziosi o Paesi emergenti.

Per quel che riguarda le criptovalute, occorre fare una premessa che qui vale più che altrove: la parola chiave resta volatilità.

I Bitcoin e i principali asset digitali si comportano come un vero e proprio termometro del rischio: beneficiano di tassi in calo e liquidità abbondante, ma possono subire ribassi rapidi quando cresce l’avversione al rischio. Per questo, per un investitore equilibrato, le cripto non rappresentano un pilastro del portafoglio, bensì una posizione tattica e limitata, più vicina a una scommessa asimmetrica che a un investimento tradizionale.

Al di là dei grafici, resta infatti una distinzione cruciale tra prezzo e valore: il Bitcoin non genera flussi di cassa, non rappresenta utili e non dà diritti su attività produttive.

Nel solco del Value Investing, il Bitcoin può salire di prezzo, ma il suo valore resta legato esclusivamente alle aspettative che qualcun altro lo compri: chi sceglie di esporsi dovrebbe farlo con grande prudenza, investendo solo capitale che è disposto a perdere e senza inseguire le mode del momento.

5. Obbligazioni: il grande ritorno del rendimento

Chi pensava che i titoli di Stato fossero destinati a restare eternamente a tassi zero ha ricevuto nel 2025 un brusco risveglio.

Nonostante un’inflazione ancora sostenuta, un dollaro debole e tre tagli dei tassi da parte della Federal Reserve, il rendimento del Treasury americano a 30 anni ha chiuso l’anno intorno al 4,8%, sostanzialmente invariato rispetto a inizio esercizio.

La spiegazione è nella domanda strutturale degli investitori istituzionali: fondi pensione e compagnie assicurative hanno colto l’opportunità di bloccare rendimenti prossimi al 5% sulle scadenze più lunghe, garantendo un sostegno stabile alla parte finale della curva.

Il movimento non è stato circoscritto agli Stati Uniti.

In Europa, il Bund tedesco a 30 anni ha toccato i livelli più elevati dal 2011, con un rendimento intorno al 3,5%, in rialzo di circa 100 punti base nel corso del 2025.

Ancora più significativo il caso del Giappone: il rendimento del titolo trentennale nipponico è salito al 3,4%, con un aumento superiore ai 100 punti base nell’arco dell’anno.

Il grafico che segue mostra l’andamento dei rendimenti dei titoli di Stato a 30 anni di Stati Uniti, area euro, Regno Unito e Giappone nel corso del 2025 (indicizzati a 100 a fine 2024):

Il ritorno dei rendimenti lunghi: il 2025 dei titoli di Stato G4

Emerge una tendenza comune al rialzo, particolarmente marcata in Giappone e nell’Eurozona, a conferma di una normalizzazione globale dei mercati obbligazionari e di una crescente pressione sulla parte lunga delle curve, nonostante politiche monetarie meno restrittive.

Tornando agli Stati Uniti, con il rallentamento della crescita e l’inflazione che si avvicina agli obiettivi, molti investitori si stanno spostando verso la parte intermedia della curva dei rendimenti, tipicamente rappresentata dai titoli con scadenza intorno ai 5 anni, che offre spesso un buon compromesso tra rendimento, rischio di tasso e sensibilità alle future mosse delle banche centrali.

Anche in Italia il mercato obbligazionario ha dato soddisfazioni: lo spread BTP Bund è sceso sui minimi degli ultimi 17 anni, segnale che gli investitori premiano i progressi nelle finanze pubbliche e che la percezione del rischio Paese è migliorata. Ciò non significa che i titoli di Stato siano privi di rischi: eventuali tensioni politiche o nuove fiammate inflazionistiche possono fare cambiare rapidamente il sentiment.

Per gli investitori, la regola resta quella della diversificazione tra duration e qualità creditizia.

In definitiva, la normalizzazione dei mercati obbligazionari è ormai un fatto, e la parte lunga delle curve è tornata a essere un terreno di investimento attivo, non più una semplice appendice a rendimento nullo.

6. Metalli preziosi superstar, ma attenzione all’effetto specchio

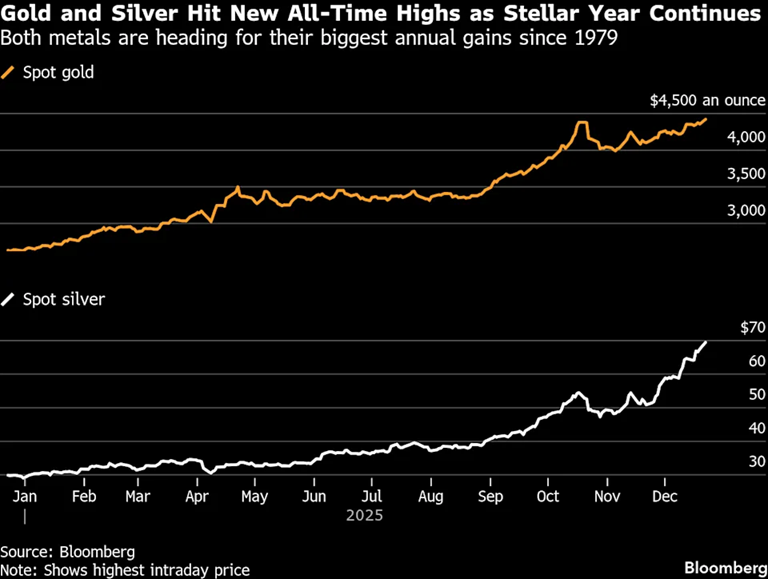

Nessun asset ha eguagliato nel 2025 lo scintillio dei metalli preziosi.

L’argento ha infranto ogni record, volando a 77,20 dollari l’oncia e mettendo a segno un rialzo del 164%. L’oro ha raggiunto i 4 552 dollari l’oncia, la sua performance annuale più grande dal 1979 (+72%), e il platino è balzato del 173%.

Questi risultati fanno impallidire i guadagni dei listini azionari, che hanno viaggiato nell’ordine del 20%.

Il rally è stato alimentato dalle aspettative di ulteriori tagli della Fed, dalla debolezza del dollaro, dagli acquisti record delle banche centrali e dall’inserimento dell’argento tra i “minerali critici” statunitensi.

Secondo gli analisti, nel 2026 l’oro potrebbe spingersi verso quota 5.000 dollari l'oncia e l’argento addirittura verso 100 dollari.

Nel grafico che segue si rappresenta l’andamento dell’oro e dell’argento nel corso del 2025, evidenziando un’accelerazione marcata nella seconda metà dell’anno:

Oro e argento ai massimi storici

Anche sul fronte industriale i metalli brillano: il rame è salito del 45% nel 2025, il guadagno annuo più alto dal 2009, per via della forte domanda in settori come energia, edilizia e infrastrutture per l’intelligenza artificiale.

Diversa la storia per il petrolio.

Nonostante le tensioni in Medio Oriente e i tagli alla produzione decisi dall’OPEC+, il Brent ha chiuso l’anno a circa 60,2 dollari al barile, con un calo del 20% circa.

Un rapporto di “DiscoveryAlert” – una società di ricerca specializzata nell’analisi dei trend globali delle materie prime e dell’energia – sottolinea che il sotto-investimento cronico negli ultimi anni sta generando una carenza di offerta: per soddisfare la domanda mondiale fino al 2028 servirebbero circa 5 trilioni di dollari di investimenti, pari a 1 trilione su base annua, mentre negli ultimi anni si sono investiti solo 600-700 mld $/anno. Senza un recupero degli investimenti, il deficit potrebbe manifestarsi già nel 2026-2027, con conseguenti aumenti dei prezzi.

Di converso, qualora i negoziati di pace per l’Ucraina avanzassero e la domanda cinese rimanesse moderata, il prezzo del petrolio nel breve termine potrebbe rimanere sotto pressione.

In ultima analisi, i metalli preziosi restano una componente strategica del portafoglio: fungono da assicurazione contro imprevisti economici e geopolitici. Tuttavia, dopo rialzi così pronunciati, è saggio attendere eventuali correzioni per accumulare.

Nelle materie prime industriali, invece, vale la pena concentrarsi su società con vantaggi competitivi (bassi costi di estrazione, contratti di fornitura di lungo termine) piuttosto che inseguire il prezzo del singolo metallo.

7. Temi contrarian: pensare controcorrente quando tutti sono d’accordo

La filosofia del Value investing insegna a essere “avidamente prudenti e prudentemente avidi”: bisogna comprare quando regna il pessimismo e vendere o ridurre quando l’euforia è diffusa.

Di seguito mettiamo a fuoco due temi che, guardando al 2026, meritano una lettura meno convenzionale e uno sforzo di riflessione in chiave contrarian.

Mercati emergenti

Le Borse dei Paesi in via di sviluppo hanno registrato rendimenti straordinari nel 2025, spinte dalla debolezza del dollaro e dalle prospettive di crescita.

Ma l’euforia generalizzata può essere un segnale di allarme. La storia consiglia prudenza quando tutti concordano sullo stesso scenario.

Meglio quindi concentrarsi su Paesi con riforme in corso, bilanci pubblici più solidi e valute credibili, piuttosto che inseguire il momentum o esporsi a mercati con squilibri latenti.

In quest’ottica, possono offrire maggiori garanzie alcune economie emergenti che stanno rafforzando istituzioni, disciplina fiscale e credibilità monetaria – come India, Indonesia, Messico o Vietnam – dove la crescita poggia su basi più strutturali, tra dinamiche demografiche favorevoli e investimenti produttivi.

Frenesia dell’AI

L’intelligenza artificiale è stata la parola chiave del 2025.

La corsa agli investimenti in data center e semiconduttori ha spinto molte aziende ad aumentare in modo significativo la spesa in conto capitale, facendo salire le valutazioni su livelli molto elevati.

Una dinamica che solleva un interrogativo centrale per il 2026: i rendimenti futuri saranno sufficienti a giustificare questi investimenti, o il mercato sta già anticipando troppo i benefici dell’AI?

In questo contesto, un investitore di valore dovrebbe privilegiare aziende con vantaggi competitivi durevoli e solide generazioni di cassa, evitando i casi in cui il capitale viene impiegato più per inseguire una moda che per creare valore nel tempo.

La nostra proposta di asset allocation contrarian per l’anno entrante – da intendersi come puramente indicativa e in nessun modo vincolante – privilegia una maggiore esposizione ai settori ciclici europei, in particolare sanità e infrastrutture, nonché a settori difensivi “anticiclici” quali ad esempio il lusso, riducendo invece il peso dei “soliti noti” del tecnologico statunitense, oggi caratterizzati da valutazioni particolarmente tirate.

Sul fronte obbligazionario, affianchiamo a questa impostazione una selezione di bond investment grade con una duration intorno ai cinque anni, affiancata da una quota di titoli di Stato statunitensi e giapponesi (Treasury e JGB) sulla medesima scadenza.

La logica è duplice: da un lato, beneficiare di rendimenti ancora interessanti in un tratto di curva relativamente equilibrato in termini di rischio; dall’altro, puntare su una potenziale rivalutazione del dollaro e dello yen nel corso del 2026, in uno scenario di rientro delle tensioni e di maggiore selettività sui mercati valutari.

Anche il petrolio rientra in una logica marcatamente contrarian: dopo anni di sotto-investimenti nell’offerta e in presenza di un equilibrio domanda-offerta ancora fragile, il greggio può rappresentare una copertura contro shock geopolitici e sorprese inflattive, oltre a offrire interessanti opportunità tattiche nelle fasi di debolezza dei prezzi.

All’interno dell’asset allocation "contrarian" proposta per il 2026, prevediamo anche una presenza mirata nei metalli preziosi.

L’oro e l’argento svolgono soprattutto una funzione di diversificazione e di “assicurazione” del portafoglio in uno scenario caratterizzato da elevato debito pubblico, possibili tensioni geopolitiche e volatilità valutaria. Non una scommessa aggressiva, quindi, ma una componente di equilibrio.

In entrambi i casi, si tratta di esposizioni da mantenere moderate e ben integrate nel disegno complessivo del portafoglio, coerenti con l’obiettivo di diversificazione e gestione del rischio, più che di pura ricerca della performance.

8. Curiosità di fine anno

In chiusura d’anno, di seguito raccogliamo alcune curiosità che aiutano a rileggere il 2025 da una prospettiva meno scontata, mettendo in evidenza paradossi e segnali spesso trascurati, ma estremamente rivelatori di come stiano evolvendo i mercati, la finanza e l’economia reale.

Spread ai minimi storici

Alla fine del 2025 lo spread tra BTP e Bund tedeschi si è attestato vicino ai 64 punti base, il livello più basso degli ultimi 17 anni. Una testimonianza del miglioramento della percezione sull’Italia e dell’efficacia delle riforme avviate.

La curiosità? Nel 2011, al culmine della crisi dell’euro, lo spread superò i 550 punti: chi avesse mantenuto la calma allora oggi avrebbe incassato cedole generose e plusvalenze importanti

Il paradosso dei rendimenti

Nonostante i tassi in salita, il 2025 è stato l’anno in cui molte nazioni sviluppate hanno potuto finanziarsi a costi reali negativi, con l’inflazione rimasta superiore ai rendimenti nominali.

In questo contesto, i titoli di Stato a scadenze brevi hanno offerto rendimenti reali vicini allo zero, se non negativi: chi ha investito in obbligazioni a breve durata ha visto il valore nominale salire con i tagli della Fed, ma ha ottenuto risultati reali complessivamente modesti.

Il rally dei chip per AI consuma più energia di una metropoli

Secondo stime raccolte dal Financial Times, nel 2025 i data center dedicati all’intelligenza artificiale hanno consumato più energia elettrica della città di Milano.

È uno dei motivi per cui gli investimenti in infrastrutture energetiche e nelle reti elettriche di nuova generazione – più efficienti, digitalizzate e capaci di gestire fonti rinnovabili e picchi di domanda – sono destinati a crescere nel 2026.

Piccoli dettagli che, se letti insieme, ricordano come dietro i grandi titoli di Borsa si nascondano dinamiche strutturali profonde: ed è spesso da queste che, più che dai clamori del momento, nascono le opportunità di investimento di lungo periodo.

Conclusioni

L’inizio del 2026 richiede un mix di prudenza e visione.

I mercati azionari sono reduci da un triennio eccezionale e potrebbero attraversare fasi di consolidamento; i titoli obbligazionari offrono rendimenti interessanti ma sono esposti ai movimenti dei tassi; l’oro e l’argento hanno messo a segno rialzi da record e potrebbero correggere prima di proseguire la corsa.

La geopolitica e i dazi continueranno a generare rumore, ma per l'investitore orientato al valore ogni tempesta nasconde opportunità.

Come sempre, la chiave sta nell’analisi dei fondamentali, nella diversificazione e nella disciplina nel non farsi trascinare dalle mode del momento.

Arrivederci alla prossima newsletter e Buon 2026 a tutti!

Filippo Pasini e Roberto Russo

Le informazioni e le opinioni espresse in questo documento sono prodotte da Filippo Pasini e Roberto Russo al momento della pubblicazione e sono suscettibili di modifiche in ogni momento successivo alla stessa.

Il presente documento è stato redatto unicamente a scopo informativo e non rappresenta pertanto né un’offerta né un invito, da parte o per conto di Filippo Pasini, Roberto Russo o della società “Il Valore Conta S.r.l.”, ad acquistare o vendere un determinato titolo o strumenti finanziari collegati o a porre in essere eventuali strategie di trading in un determinato ordinamento giuridico.