Riassunto settimanale del 22/12/2025

La settimana finanziaria che si è appena chiusa ha condensato in poche sedute moltissimi spunti di riflessione.

Da un lato le banche centrali hanno continuato a dettare il passo: la Bank of Japan (BoJ) ha sorpreso con un rialzo dei tassi al 0,75%, il livello più alto da trent’anni, indebolendo lo yen e spingendo verso l’alto i rendimenti globali. Dall’altro, le grandi piazze borsistiche hanno recuperato terreno grazie al ritorno di fiamma dell’intelligenza artificiale (AI) e alla prospettiva di tassi meno restrittivi nel 2026.

In Europa lo spread BTP‑Bund si è attestato sui minimi dell’anno, mentre la crisi di governo francese ha messo sotto pressione i bond transalpini.

Nel complesso, è stata una settimana che ha mostrato quanto i mercati possano apparire tranquilli in superficie, pur restando attraversati da tensioni profonde.

In questo contesto, leggere correttamente il segnale che arriva dai tassi, dalle valutazioni e dalle banche centrali diventa oggi più che mai la vera bussola per chi investe con metodo e visione di lungo periodo.

Analizziamo di seguito i principali accadimenti della settimana e le loro implicazioni sui mercati finanziari.

1. Da Tokyo a Wall Street: equilibri instabili

L’evento chiave della settimana è stato l’inasprimento della politica monetaria giapponese: la Bank of Japan ha portato il tasso di riferimento allo 0,75%, un livello che non si vedeva dai primi anni Novanta. Una mossa attesa, ma non priva di effetti.

La decisione della Banca Centrale, infatti, da un lato ha accentuato la debolezza dello yen, sceso fino a 157,69 contro dollaro, spingendo gli investitori verso la valuta americana; dall’altro ha contribuito a un rialzo dei rendimenti obbligazionari globali, con il Treasury USA decennale salito al 4,15% e il biennale al 3,49%.

In questo contesto, i mercati azionari hanno mostrato volatilità ma hanno chiuso la settimana con un saldo complessivamente più costruttivo rispetto all’inizio del mese.

Negli Stati Uniti, il Nasdaq ha chiuso la settimana con un +0,48%, sostenuto dal settore tecnologico e dalle indicazioni positive di Micron, mentre l’S&P500 ha segnato nella settimana un modesto +0,10%. Più debole il Dow Jones (-0,67%), penalizzato dai consumi.

In Europa l'indice Stoxx600 ha messo a segno la miglior settimana da novembre (+1,6%), mentre l’MSCIWorld ha chiuso lievemente in calo, segnalando un clima globale ancora prudente.

Tra le Borse europee ha brillato Milano: il FTSEMIB è salito del 2,86% su base settimanale, favorito dal recupero dei titoli industriali e bancari e anche dalle scadenze tecniche.

Molto positivo anche il mercato obbligazionario italiano, con lo spread BTP-Bund sceso sui minimi dell’anno intorno a 64 punti base, mentre il rendimento del BTP decennale è rimasto stabile poco sopra il 3,5%. Un segnale di fiducia che si contrappone alle crescenti tensioni francesi, dove il debito pubblico ha toccato il record di 3.482 miliardi di euro, pari al 117,4% del PIL. Un dato che riporta al centro dell’attenzione un principio spesso sottovalutato dai mercati: non conta solo quanto debito si ha, ma soprattutto la direzione in cui sta andando.

Sullo sfondo, il rialzo dei rendimenti USA riflette aspettative di inflazione ancora persistente e il timore che la Federal Reserve non possa tagliare i tassi rapidamente.

Il rafforzamento del dollaro e il calo dell’euro sotto la soglia di 1,175 completano il quadro valutario.

Tra le materie prime, il petrolio ha recuperato terreno, mentre i metalli preziosi hanno continuato a correre, con l’argento su nuovi record.

In questo scenario, caratterizzato da tassi in movimento, mercati sempre più selettivi e nuove divergenze tra le diverse aree geografiche, si inseriscono i temi chiave approfonditi nei paragrafi che seguono.

2. Il Giappone cambia musica

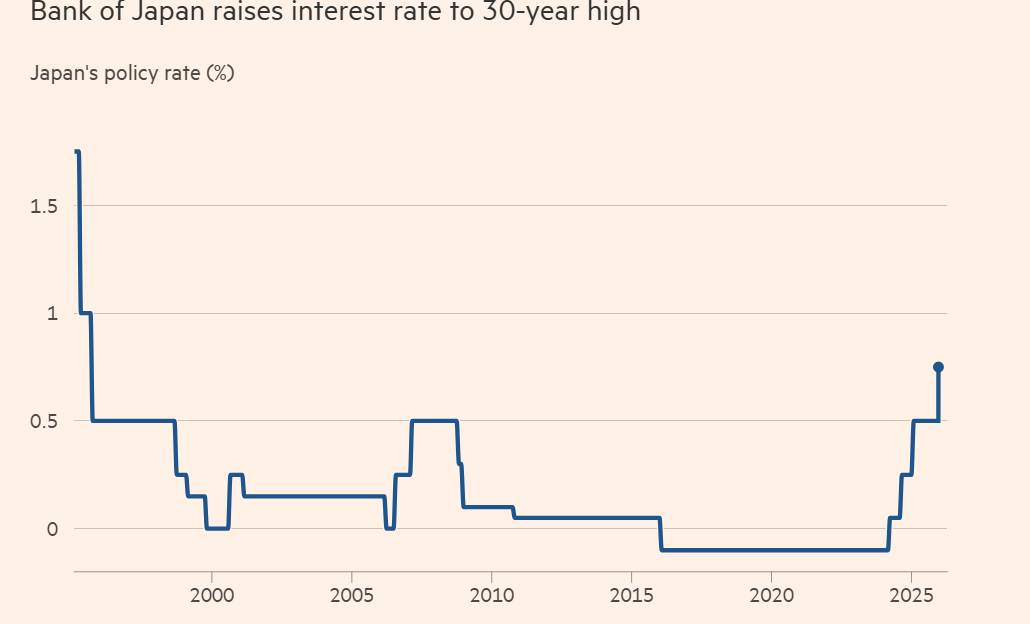

Dopo oltre vent’anni in cui il costo del denaro in Giappone è rimasto vicino allo zero (e per alcuni anni persino sottozero), la Bank of Japan (BoJ) ha compiuto un passo che, per l’economia nipponica, ha il sapore di una svolta storica: il tasso di riferimento è stato portato allo 0,75%, un livello che non si vedeva da circa trent’anni.

Per meglio comprendere la portata di questo cambio di passo, è sufficiente osservare l’evoluzione storica del tasso ufficiale, rappresentata nel grafico che segue:

Il Giappone chiude l’era dei tassi zero: costo del denaro ai massimi da 30 anni

Il grafico mostra chiaramente un lungo “pavimento” di tassi quasi a zero a partire dagli anni ’90: una scelta con cui la Banca Centrale ha cercato di combattere deflazione (prezzi fermi o in calo) e stagnazione (crescita anemica).

La parte finale della linea, invece, racconta il presente: la BoJ ha avviato una normalizzazione della politica monetaria e l’ultimo rialzo porta il tasso in area 0,75%, segnando un vero cambio di regime.

In parole semplici: per famiglie, imprese e Stato giapponese, prendere a prestito denaro costa di più rispetto al recente passato.

La decisione – approvata all’unanimità dal board della Banca Centrale – si inserisce nel percorso avviato sotto la guida del Governatore Kazuo Ueda.

Il messaggio è duplice: da un lato contenere un aumento dei prezzi più persistente del passato, dall’altro sostenere un quadro macro in cui i salari (un tema cruciale in Giappone) stanno mostrando segnali di crescita.

Quando una Banca Centrale alza i tassi, la prima reazione più immediata e automatica si manifesta di solito sul mercato obbligazionario, in particolare sui titoli di Stato, come mostra chiaramente il grafico che segue:

Rendimenti dei titoli giapponesi a 10 anni ai massimi dal 1999

Qui il messaggio è immediato anche per chi non mastica finanza: il rendimento del bond a 10 anni (il “tasso” che il Giappone paga per finanziarsi su quella scadenza) è stato per anni in discesa, fino a sfiorare lo zero e, in alcuni periodi, muoversi su livelli estremamente compressi. La risalita più recente porta invece il decennale sui livelli più alti dalla fine degli anni ’90, riflettendo l’uscita graduale dalle politiche ultra-espansive e un ritorno di aspettative di inflazione più “normali” e stabili.

Un dettaglio interessante è che, nonostante tassi e rendimenti in salita, lo yen si è indebolito: un segnale che gli investitori restano prudenti e che il mercato non interpreta (ancora) questa stretta come l’inizio di una corsa aggressiva dei tassi.

La stessa BoJ, del resto, ha ribadito che i livelli attuali sono probabilmente ancora al di sotto del tasso “neutrale” (cioè quel livello che non stimola né frena l’economia). Ueda ha inoltre chiarito che le prossime decisioni dipenderanno dai dati macroeconomici, in particolare da inflazione, crescita e consumi, ma soprattutto dall’andamento dei salari, influenzato da un fattore strutturale spesso trascurato: il calo demografico, che riduce la forza lavoro e tende a sostenere le retribuzioni.

In sintesi, il Giappone appare deciso a lasciarsi alle spalle l’eccezione storica dei tassi zero e questa svolta potrebbe avere, nel medio periodo, effetti non solo sull’economia domestica, ma anche sull’equilibrio dei rendimenti globali e sui flussi di capitale internazionali.

3. Geopolitica, debito e linee rosse

Gli eventi geopolitici hanno avuto un ruolo non trascurabile nella settimana.

Negli Stati Uniti, il Presidente Donald Trump ha lasciato aperta la possibilità di un conflitto con il Venezuela. La minaccia di un blocco alle esportazioni petrolifere venezuelane ha fatto salire il prezzo del petrolio e alimentato timori su possibili ripercussioni sull’offerta globale.

Parallelamente, gli Stati Uniti hanno condotto massicci attacchi aerei in Siria contro obiettivi dell’ISIS, dopo un attentato che aveva colpito personale americano. Il Segretario alla Difesa Pete Hegseth ha descritto l’operazione, denominata Operation Hawkeye Strike, come una “dichiarazione di vendetta” e ha precisato che sono stati colpiti più di 70 obiettivi tra combattenti, infrastrutture e depositi d’armi.

Tali operazioni aumentano l’incertezza in Medio Oriente e, indirettamente, influenzano i prezzi energetici.

Sul fronte europeo, nella notte tra giovedì e venerdì scorsi, Bruxelles ha compiuto un passo politicamente rilevante sul dossier ucraino: via libera unanime a un pacchetto di aiuti fino a 90 miliardi di euro a favore di Kiev, sotto forma di prestiti e sostegno finanziario strutturato nel tempo.

Una decisione che rafforza l’impegno europeo nel conflitto, ma che arriva dopo una lunga e complessa trattativa notturna, segno evidente di un equilibrio tutt’altro che scontato. Non a caso, da Mosca è arrivata una reazione immediata e sprezzante: per Vladimir Putin si tratta di una “rapina fallita”, un’espressione che fotografa bene la tensione crescente attorno al tema degli asset russi congelati, sui quali però l’UE ha scelto – almeno per ora – di rinviare ogni decisione definitiva.

Dietro l’apparente compattezza, emergono però le fratture politiche interne: il ruolo del Belgio – custode di una parte cruciale dei beni finanziari russi – e il riposizionamento di Paesi inizialmente più scettici come l’Ungheria di Orbán, raccontano di un’Europa che avanza per compromessi, più che per slanci ideologici.

L’intesa finale è arrivata solo quando si è chiarito che l’aiuto a Kiev non avrebbe comportato, nell’immediato, una confisca diretta dei beni russi, ma si sarebbe concentrato su strumenti finanziari e prestiti garantiti.

Il messaggio che arriva ai mercati è duplice. Da un lato, l’UE conferma di voler restare un attore geopolitico rilevante, disposto a sostenere l’Ucraina anche in un contesto di finanze pubbliche sotto pressione. Dall’altro, ribadisce un approccio prudente sul piano finanziario, consapevole che decisioni affrettate sugli asset congelati potrebbero minare la fiducia nel sistema europeo.

In definitiva, questa vicenda mostra come la guerra non si combatta solo sul campo, ma anche – e sempre di più – nei bilanci pubblici, nelle stanze della diplomazia e nelle scelte di politica finanziaria che finiranno per pesare sul futuro dell’Europa.

4. Inflazione USA: il numero che non convince

Questa settimana i mercati hanno ricevuto un segnale potente – e per certi versi spiazzante – dai dati sull’inflazione negli Stati Uniti: sia la misura “totale” sia quella core (che esclude alimentari ed energia, ovvero le componenti più volatili) sono scese ben sotto le attese degli economisti.

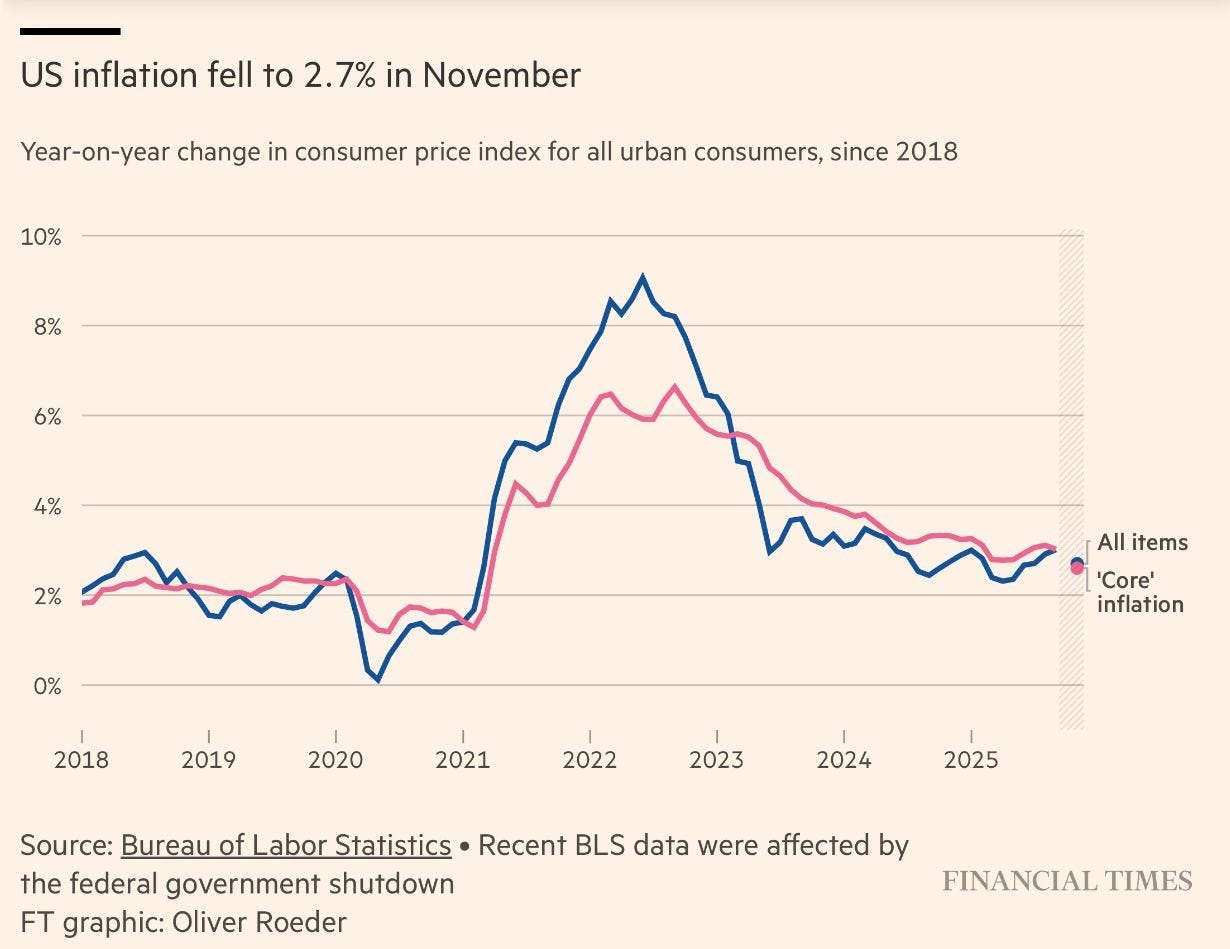

Per inquadrare visivamente il contesto, il grafico che segue riassume l’andamento dell’inflazione americana dal 2018 a oggi:

Inflazione USA in rallentamento: CPI al 2,7% a novembre

Dopo il picco del 2022, entrambe le curve mostrano un rientro graduale dell’inflazione. A novembre l’indice complessivo (linea blu) si è attestato al 2,7%, mentre la componente core (linea rossa) è scesa al 2,6%, lievemente al di sotto del dato totale. Un segnale che indica un raffreddamento più diffuso delle pressioni sui prezzi, pur con alcune componenti – in particolare nei servizi – ancora sotto osservazione.

Ma a colpire i mercati non è stato tanto il livello assoluto dell’inflazione, quanto la sorpresa rispetto alle aspettative.

Il dato complessivo si è attestato al 2,7%, ben al di sotto del 3,1% atteso e in ulteriore rallentamento rispetto al mese precedente, mentre l’inflazione core è scesa al 2,6%, contro un 3,0% previsto dal consenso Bloomberg.

Scostamenti di questa entità, su un tema così centrale e osservato come l’aumento dei prezzi, sono rari e pongono una domanda inevitabile: siamo davvero davanti a un raffreddamento duraturo dell’inflazione o il dato è stato influenzato da fattori temporanei?

Qui entra in gioco un elemento tecnico ma rilevante: la recente paralisi parziale dell’Amministrazione federale americana (shutdown) potrebbe aver influito sulla raccolta e sull’elaborazione dei dati statistici, rendendo la fotografia dell’inflazione meno nitida del consueto.

Questa spiegazione è plausibile perché il risultato appare in contrasto con altri segnali che arrivano dall’economia statunitense e con la percezione diffusa dei cittadini, per i quali il costo della vita resta uno dei problemi più sentiti.

In altre parole, il dato è ufficiale, ma il mercato sa bene che non è scolpito nella pietra: le statistiche sull’inflazione possono essere riviste nel tempo e, nel frattempo, gli investitori tenderanno a dare maggiore peso alle informazioni più aggiornate e coerenti che emergeranno nelle prossime settimane.

Detto questo, anche un numero “imperfetto” è in grado di spostare le aspettative dei mercati.

Un’inflazione così contenuta rafforza l’ipotesi che, nel 2026, possa aprirsi uno spazio per ulteriori riduzioni dei tassi d’interesse negli Stati Uniti.

In definitiva, se il rientro dei prezzi dovesse rivelarsi più rapido del previsto, cambierebbe la traiettoria della Federal Reserve, con effetti diretti sui rendimenti obbligazionari e, a cascata, sugli equilibri tra azioni, bond e dollaro.

5. Curiosità e segnali da conversazione

Oltre alle notizie “pesanti”, la settimana ha offerto spunti curiosi che meritano di essere raccontati durante un aperitivo:

Il mito del “Santa Claus Rally”

Secondo l’analisi storica di Reuters, il mese di dicembre ha portato all’indice S&P500 un guadagno medio dell’1,28% nell’ultimo secolo, ma solo dello 0,5% negli ultimi 25 anni e addirittura una perdita media dello 0,2% nell’ultimo quinquennio. La stagionalità non è una certezza e i trader sperano in un po’ di magia natalizia dopo un avvio di dicembre debole.

Emergenti stellari ma occhio al consenso

I mercati emergenti hanno vissuto un 2025 da favola, con le obbligazioni in valuta locale in rialzo del 18% e l'azionario Emerging Markets del 26% circa. Le politiche prudenti di Paesi come Turchia, Nigeria ed Egitto hanno reso l’asset class più resiliente. Tuttavia, un sondaggio di HSBC mostra che i giudizi “ribassisti” degli analisti sono di fatto scomparsi e il sentiment è ai massimi storici: per gli investitori di valore, quando tutti sono d’accordo conviene essere cauti.

Il boom dell’oro e delle armi

Nel 2025 l’oro ha registrato il miglior anno dal 1979 e le società europee del settore della difesa hanno guadagnato in media il 65% circa. Nello stesso periodo le azioni globali hanno aggiunto 14 miliardi di dollari di capitalizzazione, mentre il dollaro ha perso il 9% rispetto alle principali valute globali. Sono numeri che mostrano come, nei momenti di incertezza, i flussi di capitale tendano a concentrarsi sugli asset percepiti come più sicuri e sui settori legati alla sicurezza.

Inflazione da bar: caffè e carne

I prezzi della carne bovina e del caffè negli Stati Uniti sono aumentati rispettivamente del 15,8% e del 18,8% su base annua, secondo l’ultimo rapporto sul CPI pubblicato la scorsa settimana. Una statistica che rende più comprensibile l’inflazione per il consumatore medio: quando fare la spesa diventa più costoso, le percezioni cambiano più di qualsiasi numero astratto.

6. Un occhio alla settimana in corso

La settimana dal 22 al 26 dicembre si presenta inevitabilmente più corta e rarefatta, complice il periodo natalizio, ma non del tutto priva di spunti macroeconomici utili per orientare le aspettative di fine anno.

Con mercati caratterizzati da volumi ridotti e da una liquidità più sottile, anche pochi dati possono assumere un peso superiore al normale nel guidare il sentiment degli investitori.

Il primo appuntamento rilevante arriva dalla Cina, dove nella notte di lunedì è attesa la decisione sui tassi della People’s Bank of China (02:15). Il consenso si attende una conferma degli attuali livelli, segnale di una Banca Centrale ancora concentrata sulla stabilità più che su nuovi stimoli aggressivi; eventuali sorprese avrebbero riflessi immediati sui mercati asiatici e sulle materie prime.

In mattinata l’attenzione si sposta sul Regno Unito, con la pubblicazione del PIL del terzo trimestre – dato finale (08:00): una conferma di una crescita debole rafforzerebbe l’idea di un’economia britannica in fase di stagnazione, mantenendo alta la pressione sulla Bank of England affinché resti prudente sui tassi.

Il cuore della settimana si concentra però sugli Stati Uniti, nella giornata di martedì. Nel primo pomeriggio arriva il PIL annualizzato del terzo trimestre – dato finale (14:30), un indicatore chiave per valutare la tenuta dell’economia americana: una crescita solida confermerebbe la resilienza degli Stati Uniti, mentre eventuali revisioni al ribasso riaccenderebbero i timori di rallentamento nel 2026.

In contemporanea saranno diffusi anche gli ordini di beni durevoli di ottobre (14:30), utili per capire se le imprese stanno continuando a investire o se prevale un atteggiamento più attendista.

A completare il quadro, nel pomeriggio uscirà l’indice di fiducia dei consumatori di dicembre (16:00), un termometro diretto del morale delle famiglie e, quindi, delle prospettive dei consumi.

Sempre negli Stati Uniti, la giornata sarà arricchita dall’asta di Treasury a 5 anni (19:00), importante per valutare l’appetito degli investitori verso il debito pubblico americano in una fase di rendimenti ancora elevati.

Mercoledì, in un clima già festivo, si terrà un’ulteriore asta di Treasury a 7 anni (19:00), che potrà offrire indicazioni aggiuntive sulle aspettative di medio termine sui tassi statunitensi, anche se con scambi più sottili rispetto alla norma.

La settimana si chiude venerdì con lo sguardo rivolto al Giappone, dove verrà pubblicata la Produzione industriale di novembre (00:50). Il dato aiuterà a capire se il settore manifatturiero nipponico sta ritrovando slancio o se continua a risentire delle difficoltà cicliche globali, un elemento rilevante anche per le future mosse della Bank of Japan.

Nel complesso, si tratta di una settimana povera di quantità ma non di significato: pochi indicatori, concentrati soprattutto sugli Stati Uniti, saranno sufficienti per rifinire le aspettative su crescita, tassi d’interesse e politiche monetarie in vista dell’inizio del nuovo anno, in un contesto in cui la cautela resta la parola d’ordine.

7. Grafico della settimana: tecnologia idolatrata, difensivi dimenticati

Guardando oltre i movimenti di breve periodo, emerge un segnale che dice molto sullo stato attuale del mercato americano.

Negli Stati Uniti il settore tecnologico – spesso indicato con l’acronimo TMT (tecnologia, media e telecomunicazioni) – presenta valutazioni molto elevate rispetto ai cosiddetti settori difensivi, come utility, beni alimentari di base e farmaceutica, ovvero aziende che offrono prodotti e servizi essenziali, con una domanda stabile anche nelle fasi di crisi e che per questo tendono a generare utili più regolari e dividendi più elevati.

In Borsa, i titoli "difensivi" si comportano spesso come una sorta di “bene rifugio” nei momenti di turbolenza, mentre nelle fasi di forte crescita economica o di euforia dei mercati possono restare indietro rispetto ai settori più innovativi e ciclici, proprio perché offrono meno crescita potenziale.

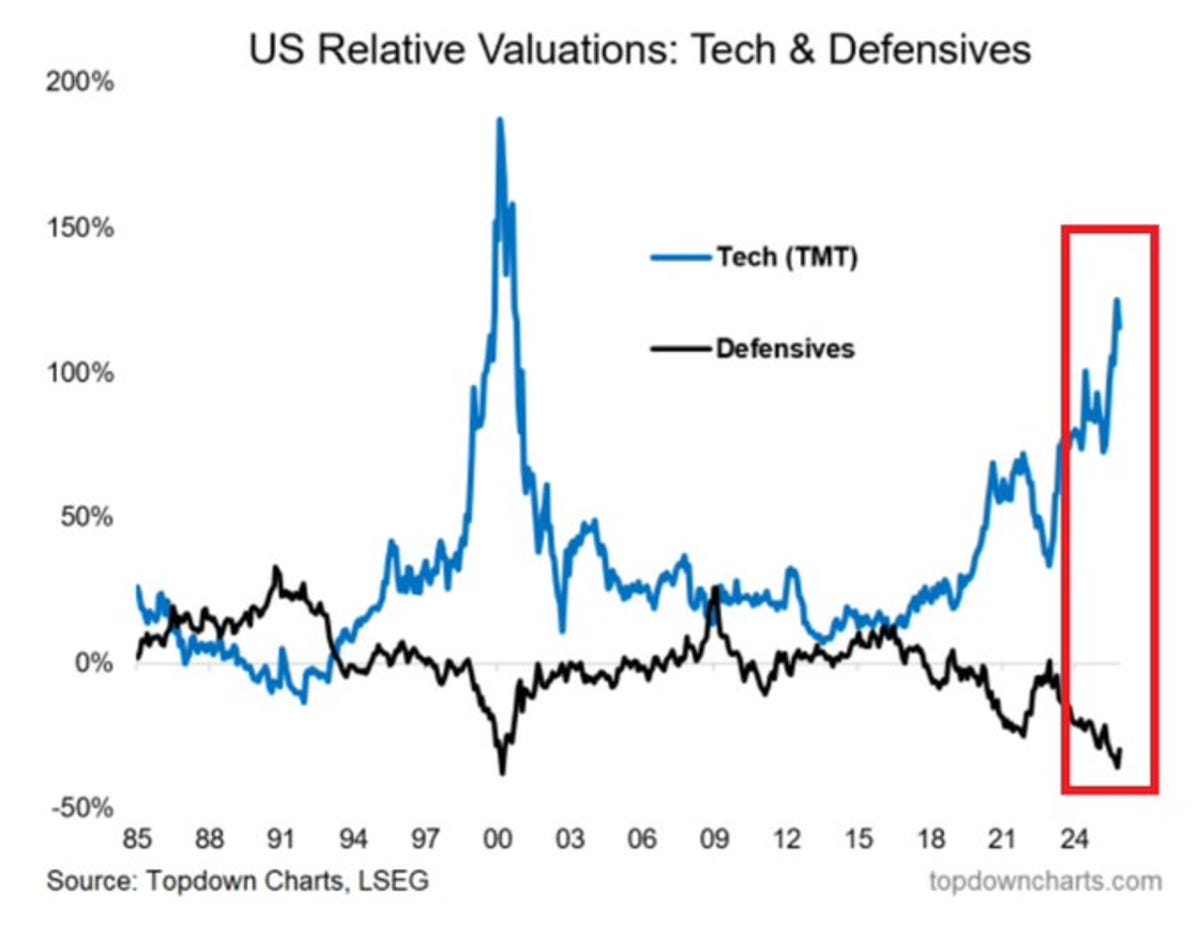

Questa dinamica emerge con grande chiarezza dal grafico che segue, che confronta le valutazioni relative del settore tecnologico e dei settori difensivi negli Stati Uniti dagli anni ’80 a oggi, in rapporto all’indice S&P500.

Tecnologia cara, difensivi dimenticati: valutazioni USA ai livelli estremi

La linea della tecnologia evidenzia fasi ricorrenti di forte sopravvalutazione, mentre quella dei titoli difensivi mostra lunghi periodi di sottovalutazione.

La linea della tecnologia evidenzia fasi ricorrenti di forte sopravvalutazione, mentre quella dei titoli difensivi mostra lunghi periodi di sottovalutazione.

Oggi il divario ha raggiunto livelli storicamente estremi: la tecnologia tratta su multipli molto superiori alla media del mercato, mentre i settori difensivi si collocano su livelli di sconto paragonabili solo a quelli osservati durante la bolla tecnologica del 2000.

In termini semplici: il mercato sta pagando molto caro la crescita futura della tecnologia, mentre sta trascurando settori che offrono utili più stabili, dividendi e una maggiore resilienza nelle fasi difficili.

I numeri lo confermano: il settore tech scambia su multipli storicamente elevati, mentre i difensivi trattano a valutazioni contenute e ben al di sotto delle medie di lungo periodo.

Questo non significa che la tecnologia sia “da evitare”, ma che il rapporto tra rischio e rendimento atteso appare oggi sempre più sbilanciato.

Storicamente, quando il divario tra titoli growth e titoli difensivi raggiunge questi estremi, il mercato entra in una fase in cui la selettività torna centrale e le rotazioni settoriali diventano probabili.

Guardando al 2026, questo tema merita attenzione: non perché anticipi con certezza una svolta, ma perché ricorda all’investitore razionale che le grandi opportunità spesso nascono dove l’interesse è minimo, non dove l’entusiasmo è massimo.

In un contesto di valutazioni tirate, equilibrio, disciplina e diversificazione tornano a essere le vere alleate di chi investe con orizzonte di lungo periodo.

Conclusioni

La settimana che si è appena chiusa lascia un messaggio chiaro: i mercati possono apparire ordinati, ma sotto la superficie si muovono forze contrastanti.

Il rialzo dei tassi in Giappone, i rendimenti globali in tensione, l’inflazione americana che rallenta ma non convince del tutto e le valutazioni sempre più estreme tra tecnologia e settori difensivi raccontano un contesto in cui la direzione non è scontata.

In fasi come questa, più che inseguire le narrazioni dominanti, diventa cruciale leggere i segnali: capire dove il consenso è già pienamente incorporato nei prezzi e dove, invece, il mercato sta guardando poco.

La storia insegna che le opportunità più interessanti raramente nascono nei settori più affollati, ma spesso nelle aree ignorate o sottovalutate.

Come ricordava Benjamin Graham, “Nel breve periodo il mercato è una macchina per votare, ma nel lungo periodo è una bilancia”.

Oggi i voti sembrano concentrati tutti dalla stessa parte; la bilancia, però, prima o poi torna a pesare i fondamentali. Ed è proprio lì che l’investitore paziente può fare la differenza.

Arrivederci alla prossima newsletter

Filippo Pasini e Roberto Russo

Le informazioni e le opinioni espresse in questo documento sono prodotte da Filippo Pasini e Roberto Russo al momento della pubblicazione e sono suscettibili di modifiche in ogni momento successivo alla stessa.

Il presente documento è stato redatto unicamente a scopo informativo e non rappresenta pertanto né un’offerta né un invito, da parte o per conto di Filippo Pasini, Roberto Russo o della società “Il Valore Conta S.r.l.”, ad acquistare o vendere un determinato titolo o strumenti finanziari collegati o a porre in essere eventuali strategie di trading in un determinato ordinamento giuridico.