Riassunto settimanale del 15/12/2025

La settimana finanziaria appena trascorsa ha offerto ai mercati una salutare lezione di umiltà.

L’idea che un semplice “taglio Fed” potesse continuare a spingere le Borse senza ostacoli si è scontrata con la realtà: dopo i record messi a segno a metà settimana, il finale ha riportato gli investitori con i piedi per terra, ricordando che i mercati non si muovono mai in linea retta e che la politica monetaria, da sola, non basta a sostenere indefinitamente le valutazioni.

Gli indici S&P500 e Nasdaq hanno chiuso la settimana in calo, trascinati dalle vendite sui titoli legati all’AI dopo la trimestrale deludente di Oracle, mentre il Dow Jones ha retto meglio, segnalando una rotazione verso settori più “value” e meno affollati.

In Europa, il tono è rimasto misto e prudente, con oscillazioni contenute e l’attenzione che si sposta già sui prossimi dati macro e sulle prossime mosse delle banche centrali, in un contesto in cui i rendimenti negli Stati Uniti sono risaliti e la narrativa “tassi in discesa = rally lineare” si è fatta molto meno scontata.

1. Geopolitica: il rumore di fondo che muove i mercati

I mercati non vivono nel vuoto: economia e politica si intrecciano.

La settimana si è aperta con un forte terremoto di magnitudo 7,6 nel nord-est del Giappone che ha costretto le Autorità a evacuare circa novantamila persone.

La notizia ha suscitato timori non solo per le ricadute umanitarie ma anche per l’impatto economico: molti investitori hanno ipotizzato che la Bank of Japan potrebbe rinviare l’atteso rialzo dei tassi. Lo yen è rimasto sotto pressione mentre i rendimenti dei Treasury statunitensi sono saliti, in un contesto di volatilità globale.

Sul fronte continentale, l'Unione Europea ha compiuto un passo storico: ha deciso di congelare in modo indefinito circa 210 miliardi di euro di attività sovrane russe.

Questa mossa è stata attuata per facilitare un prestito ponte a favore dell’Ucraina e per aggirare l’eventuale veto di Paesi come Ungheria e Slovacchia.

L’iniziativa potrebbe aprire la strada a prestiti per circa 165 miliardi di euro per Kiev, ma sta già alimentando tensioni con la Banca Centrale Russa, che ha intentato causa contro Euroclear, la Cassa di Compensazione belga che custodisce gran parte degli asset russi congelati.

Allo stesso tempo, continuano le trattative per l’ingresso dell’Ucraina nell’Unione, con una data simbolica fissata al 2027, benché molti osservatori la considerino ottimistica.

Non meno rilevanti sono stati gli sviluppi riguardanti la guerra in Ucraina e le relative ripercussioni sulle materie prime. Le notizie su colloqui di pace mediati da membri del G7 hanno fatto riflettere gli operatori su come una potenziale tregua possa influenzare l’offerta energetica.

Alcune indiscrezioni parlano di un possibile sostegno delle potenze occidentali a un accordo che permetterebbe a Mosca di far affluire più petrolio sul mercato, senza incorrere nelle sanzioni odierne.

La sola possibilità di un cessate il fuoco potrebbe far aumentare l’offerta di petrolio di oltre due milioni di barili al giorno, un fattore che i trader hanno incorporato nei prezzi sin dall’inizio della settimana.

Ancora una volta, la geopolitica dimostra di non essere un semplice rumore di fondo, ma una variabile capace di muovere tassi, valute e materie prime molto più di quanto appaia a prima vista.

2. Fed: un taglio con il paracadute

Lo scorso mercoledì la Federal Reserve ha tagliato i tassi di 25 punti base, una decisione ampiamente attesa. Ma la vera notizia non è il taglio in sé: è il messaggio che la Banca Centrale ha voluto trasmettere ai mercati.

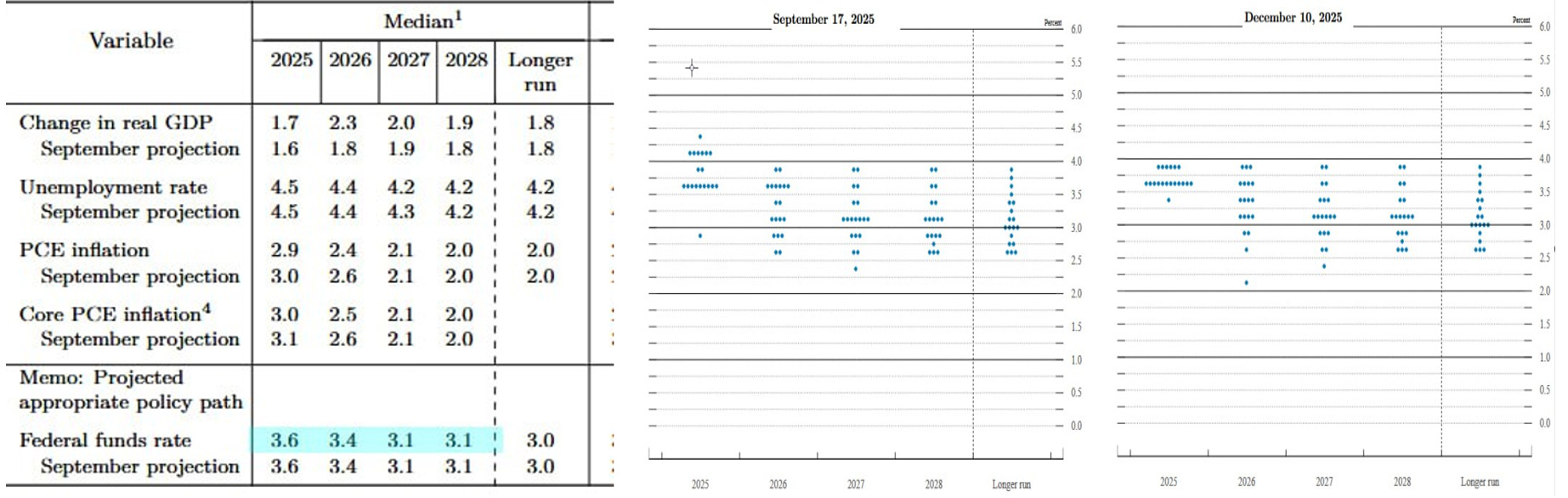

Per inquadrare lo scenario, può essere utile partire dalle nuove proiezioni macro pubblicate dalla Fed, rappresentate nella figura che segue:

Le nuove stime della Fed: crescita, inflazione e tassi sotto la lente

Nella tabella a sinistra emerge un 2026 in cui la crescita viene vista in miglioramento, mentre inflazione e disoccupazione appaiono stabili o in lieve calo: una combinazione che consente alla Banca Centrale di allentare la presa, ma senza dare l’idea di “liberi tutti”.

Il secondo elemento chiave per orientare il mercato è il “Dot Plot”, il grafico a puntini che sintetizza le aspettative dei singoli membri della Federal Reserve sull’evoluzione futura dei tassi di interesse. Ed è proprio da qui che emerge il segnale più rilevante: una forte dispersione delle vedute, senza una traiettoria condivisa e ben definita.

La mediana delle proiezioni delinea un percorso estremamente graduale, con un solo taglio da 25 punti base previsto nel 2026 e un ulteriore intervento nel 2027.

Dietro questo valore di sintesi, però, si intravede un Comitato tutt’altro che compatto: alcuni membri avrebbero preferito mantenere i tassi invariati, mentre altri spingevano per un allentamento più deciso.

Il messaggio che ne deriva è chiaro: la Fed resta dipendente dai dati e ogni sorpresa su inflazione e occupazione può spostare l’ago della bilancia.

La vera novità, però, è arrivata sul fronte operativo. La Federal Reserve ha infatti annunciato acquisti mensili di Treasury a breve termine per circa 40 miliardi di dollari, una misura tecnica pensata per sostenere il livello delle riserve bancarie e prevenire tensioni sul mercato monetario nei prossimi mesi, con un orizzonte che guarda almeno fino ad aprile 2027.

Le riserve bancarie rappresentano la “liquidità di base” che aiuta a mantenere fluido il mercato monetario (cioè il circuito dei prestiti a brevissimo termine tra banche e intermediari).

L’obiettivo dichiarato è lenire potenziali tensioni e ridurre il rischio di improvvisi irrigidimenti del credito. L’effetto collaterale, politicamente sensibile, è che questa rete di sicurezza rende più agevole assorbire emissioni di Treasury sul tratto fino a 3 anni.

È anche per questo che l’idea di una sorta di “assicurazione” sulla capacità di emettere nuovo debito non appare più come una semplice provocazione: su alcuni segmenti del mercato, la Federal Reserve sta di fatto aprendo un paracadute.

Nel corso della conferenza stampa, il Presidente Jerome Powell ha affrontato diversi temi, ma il messaggio di fondo è apparso chiaro: per la Fed, il mercato del lavoro pesa oggi più dell’inflazione, mentre l’intelligenza artificiale viene vista come una possibile leva di produttività e crescita nel medio periodo.

Questa combinazione di fattori sta alimentando un’aspettativa sempre più diffusa tra gli operatori: nel 2026 i tagli dei tassi potrebbero rivelarsi più consistenti di quanto oggi indichi il "grafico a puntini".

Se il mercato del lavoro dovesse iniziare a mostrare segnali di rallentamento, la Federal Reserve potrebbe infatti scegliere di sostenere l’economia con un allentamento più deciso, anche a costo di tollerare un’inflazione leggermente superiore al target per un periodo più prolungato.

Per un investitore orientato al Value Investing, la conclusione è semplice (quanto scomoda): quando la narrativa diventa troppo forte, il rischio è che i prezzi corrano più del valore.

3. Oracle e Broadcom: AI sotto esame quando arrivano i numeri

Sui mercati borsistici ultimamente sta passando un messaggio piuttosto chiaro: l’intelligenza artificiale (AI) resta una storia potente, ma non è più un lasciapassare automatico.

Dopo i risultati trimestrali, Oracle e Broadcom hanno deluso le aspettative del mercato e hanno perso oltre il 10% nella seduta successiva alla pubblicazione dei dati: un segnale che oggi gli investitori non vogliono solo “promesse”, ma numeri convincenti e, soprattutto, visibilità sul futuro.

Nel caso di Oracle, il mercato la vede come un possibile anello debole della catena dell'intelligenza artificiale: l’azienda ha molto debito e, nello stesso tempo, sta accelerando gli investimenti per progetti legati all’AI. Da anni è un player relativamente piccolo nel cloud (i servizi di calcolo e archiviazione via internet), ma nel 2025 ha provato a cambiare marcia inseguendo le infrastrutture AI grazie a un maxi-accordo con OpenAI.

Il rovescio della medaglia è evidente: legarsi così tanto a un “campione” dell’AI significa anche legare parte delle proprie fortune alla sua traiettoria competitiva. E infatti, nelle ultime settimane, sul titolo ha pesato il timore che Google stia guadagnando terreno su OpenAI/ChatGPT, alimentando dubbi su quanto “solido” e quanto “ripetibile” sia questo slancio.

Broadcom, invece, ha presentato numeri nel complesso solidi, ma la Borsa si è concentrata su un aspetto che per un investitore è cruciale: la marginalità, cioè quanto guadagna l’azienda su ogni euro di ricavi, è risultata inferiore alle attese.

Ed è qui che emerge il punto chiave. Broadcom è infatti un fornitore strategico per lo sviluppo di chip dedicati all’intelligenza artificiale e, nel corso dell’anno, ha siglato contratti rilevanti, inclusi ordini legati all’ecosistema di Anthropic e ai processori Ironwood progettati su misura per Google. Ma quando il mercato “fiuta” che per crescere bisogna spendere troppo e che i margini rischiano di comprimersi, diventa improvvisamente più severo, anche con i leader.

Non a caso, nonostante lo scivolone di giornata, Broadcom resta in forte rialzo da inizio anno (circa +55%). Ed è proprio qui che nasce la domanda tipica dell’investitore orientato al valore: a questi prezzi, quanto spazio resta tra prezzo e valore?

Perché l’AI può essere un acceleratore straordinario, ma se la crescita richiede una valanga di Capex (gli investimenti in infrastrutture, impianti e tecnologia necessari per sostenere l’espansione) e sacrifica i margini, il mercato prima o poi smette di “sognare” e ricomincia a fare il suo mestiere: contare.

4. Società sotto la lente: segnali che meritano attenzione

Sul fronte societario, la settimana ha portato con sé alcune notizie degne di attenzione.

SpaceX, il colosso aerospaziale fondato da Elon Musk e protagonista delle missioni spaziali private e dei lanci per la NASA, ha approvato un’operazione sul mercato secondario che consente agli investitori (attuali e potenziali) di acquistare e vendere azioni della società fino a un ammontare complessivo di 2,56 miliardi di dollari, a un prezzo di 421 dollari per azione, corrispondente a una valutazione complessiva della Società di circa 800 miliardi di dollari.

Il punto centrale è che non si tratta di un aumento di capitale né di una vendita “tradizionale”, ma di un meccanismo pensato per offrire liquidità a soci e dipendenti di una società privata e non quotata in Borsa.

Proprio per questo la notizia è significativa: in assenza di un mercato regolamentato, queste operazioni rappresentano l’unico modo per monetizzare una partecipazione e sono spesso considerate un passaggio intermedio verso una futura quotazione in Borsa, ipotizzata dagli analisti non prima del 2026, anche se al momento non esiste alcun calendario ufficiale.

Un altro tema che sta facendo discutere il mercato americano è la presenza del titolo azionario Strategy (ex MicroStrategy) all'interno dell'indice Nasdaq100.

La Società, il cui modello di business è ormai fortemente concentrato sull’acquisto e sulla detenzione di Bitcoin, è stata confermata nell’indice tecnologico, riaccendendo il dibattito sull’opportunità di includere aziende così “monotematiche” in un benchmark pensato per rappresentare l’innovazione tecnologica americana.

Infine, sul fronte media, prosegue la battaglia su Warner Bros Discovery.

Skydance Media, Gruppo statunitense attivo nella produzione cinematografica e televisiva, sostenuto da investitori legati a Jared Kushner – imprenditore e genero di Donald Trump – e da capitali del Medio Oriente, ha presentato un’offerta da 108,4 miliardi di dollari, superiore alla proposta da 72 miliardi avanzata da Netflix.

L’operazione potrebbe ridisegnare gli equilibri dell’industria dell’intrattenimento, ma il via libera regolatorio appare tutt’altro che scontato, tra timori antitrust e resistenze politiche legate alla provenienza dei capitali.

5. Argento in boom: il “metallo del diavolo” torna a far parlare di sé

Quando il prezzo di un metallo raddoppia (e oltre) in un anno, la prima reazione è sempre la stessa: entusiasmo, titoli roboanti e la sensazione che “stavolta sia diverso”.

Eppure, nel caso dell’argento, dietro l’impennata del 2025 c’è anche una logica industriale molto concreta, oltre alla componente finanziaria tipica dei beni rifugio.

Per distinguere tra una semplice corsa dei prezzi e un vero recupero di valore rispetto all’oro, conviene guardare a un indicatore tanto semplice quanto efficace: il rapporto tra i due metalli.

Rapporto Argento/Oro: un ritorno sui livelli chiave di lungo periodo

Il grafico mette a confronto argento e oro, mostrando quante unità di argento occorrono per comprare un’oncia di oro.

Dopo oltre un decennio di indebolimento, il rapporto sta risalendo verso l'area 0,015, un livello tecnico che in passato ha spesso segnato fasi di svolta.

In termini intuitivi, quando questo rapporto resta a lungo su valori “compressi”, l’argento tende a risultare relativamente più economico rispetto all’oro e torna ad attirare l’attenzione degli investitori contrarian (cioè quelli che cercano opportunità dove il consenso è ancora freddo), soprattutto quando le politiche monetarie diventano meno restrittive e l’inflazione smette di scendere in modo lineare.

Dentro questa cornice, il 2025 ha trasformato l’argento nel protagonista assoluto dei metalli preziosi.

Il cosiddetto “metallo del diavolo” ha messo a segno un balzo del 113% circa da inizio anno, fino al record storico di 63,9 dollari l’oncia, superando per la prima volta in assoluto la soglia psicologica dei 60 dollari.

A spingere il prezzo non è stato un solo fattore, ma una combinazione esplosiva: offerta limitata, crescita della domanda industriale e ritorno di interesse per i beni rifugio.

Qui sta il punto che molti sottovalutano: l’argento non è soltanto il “cugino povero” dell’oro, ma ha una doppia identità, industriale e finanziaria. Questa caratteristica oggi pesa più che in passato.

Il metallo è sempre più richiesto in settori strategici, come pannelli solari, veicoli elettrici, data center e infrastrutture per l’intelligenza artificiale, perché è uno dei migliori materiali al mondo per conducibilità: in parole semplici, è un “filo” perfetto per far scorrere energia e segnali nelle tecnologie che stanno trasformando l’economia globale.

Non sorprende quindi che diversi osservatori notino come l’argento stia beneficiando anche di un effetto “accessibilità”. Con l’oro su livelli elevati, una parte della domanda si sposta su un metallo che appare più “raggiungibile” e, in alcune fasi, più reattivo.

Le previsioni più ottimistiche arrivano persino a ipotizzare quota 100 dollari l’oncia entro il 2026, sostenute dall’idea di uno squilibrio persistente tra domanda e offerta.

Ma è qui che entra in gioco la razionalità dell'investitore orientato al valore: l’argento può anche trovarsi in un "mercato toro" di lungo periodo, ma dopo movimenti così violenti la vera domanda non è quanto possa ancora salire, bensì quale rischio si è disposti ad accettare per inseguire la storia. Questo perché l’argento, a differenza dell’oro, è un metallo molto più sensibile al ciclo economico: accelera nelle fasi espansive, ma può correggere rapidamente quando la crescita rallenta.

In sintesi: il 2025 ha riportato l’argento al centro della scena, sospinto da transizione energetica, AI e ricerca di protezione.

Il rapporto Argento/Oro suggerisce che non si tratta solo di euforia, ma anche di un possibile riallineamento di lungo periodo.

Resta però una regola semplice: anche le storie migliori vanno pagate al prezzo giusto.

6. Un occhio alla settimana in corso

La settimana dal 15 al 19 dicembre si annuncia ricca di appuntamenti macro e di politica monetaria, con potenziali ricadute su tassi, valute e mercati azionari.

Il focus resterà sugli Stati Uniti (inflazione e consumi), ma anche i segnali da Europa, Regno Unito e Asia saranno utili per valutare la tenuta della crescita globale.

Lunedì 15 si parte dall’Asia: dalla Cina arriveranno Produzione industriale e Vendite al dettaglio (h. 03:00), due cartine di tornasole per capire quanto reggono fabbriche e consumi. In Giappone uscirà l’indice Tankan (00:50), utile per misurare l’umore delle grandi imprese. In tarda mattinata, l’Unione Europea pubblicherà la Produzione industriale (11:00), mentre nel pomeriggio gli Stati Uniti diffonderanno l’indice NAHB (16:00), che aiuta a capire come sta “respirando” il settore immobiliare.

Martedì 16 sarà una giornata molto densa. Nel Regno Unito arrivano i dati sul mercato del lavoro (08:00), decisivi per le aspettative sulla Bank of England. In Europa riflettori su Germania e Unione Europea con ZEW (11:00) e soprattutto PMI flash di manifattura e servizi (Germania 09:30, Unione Europea 10:00, Regno Unito 11:30): sono indicatori rapidi, spesso capaci di muovere i mercati perché anticipano l’andamento dell’economia. Nel pomeriggio, dagli Stati Uniti, spazio ai permessi di costruzione e nuovi cantieri, vendite al dettaglio e (soprattutto) al rapporto sul lavoro con Nonfarm Payrolls (14:30): quando l’occupazione sorprende, le attese sui tassi della Federal Reserve possono cambiare in poche ore.

Mercoledì 17 l’attenzione si sposta sull’inflazione in Europa: nel Regno Unito uscirà il dato dei prezzi al consumo (08:00), mentre nell'Unione Europea arriverà la lettura finale dell’inflazione (11:00), utile per capire quanto margine abbia la Banca Centrale Europea. In Germania è atteso l’indice IFO (10:00), un termometro molto seguito perché fotografa la fiducia delle imprese. In Asia, dal Giappone arriveranno bilancia commerciale e ordini di macchinari (05:00), due indicatori che parlano di export e investimenti.

Giovedì 18 è il giorno “caldo” per i mercati: negli Stati Uniti esce l’inflazione (14:30), con effetti diretti su aspettative di tassi e rendimenti obbligazionari. Sempre dagli Stati Uniti arriveranno anche Philly Fed e richieste di sussidi di disoccupazione (14:30), utili per leggere in controluce industria e lavoro. In Europa si concentrano le decisioni: Bank of England (13:00) e Banca Centrale Europea (13:45). In serata, da monitorare negli Stati Uniti anche l’asta del Treasury a 20 anni (19:00), perché la qualità della domanda dà indicazioni sul “prezzo” a cui il mercato è disposto a finanziare il debito pubblico americano sul lungo periodo.

Venerdì 19 chiude con l’Asia e con alcuni dati chiave in Europa. In Giappone sono attesi inflazione e decisione della Bank of Japan (circa 04:00), potenzialmente rilevanti per lo yen e per i mercati globali. In Germania arriveranno fiducia dei consumatori GfK e prezzi alla produzione (08:00). Nel Regno Unito, le vendite al dettaglio (08:00) diranno molto sul tono dei consumi pre-natalizi. In Italia, l’indice ISTAT di fiducia delle imprese (10:00) aiuterà a capire il sentiment interno. Nel pomeriggio, attenzione su Unione Europea (fiducia dei consumatori, 16:00) e Stati Uniti: PMI preliminari (15:45) e PCE Price Index (16:00), l’indicatore d’inflazione più osservato dalla Federal Reserve.

In sintesi, tra inflazione americana, decisioni di Bank of England, Banca Centrale Europea e i segnali asiatici in arrivo dalla Bank of Japan, la settimana può offrire indicazioni preziose su “dove stanno andando” crescita e tassi.

Per i risparmiatori, capire questi appuntamenti aiuta a leggere con più lucidità movimenti anche bruschi di obbligazioni, azioni e valute nel breve periodo.

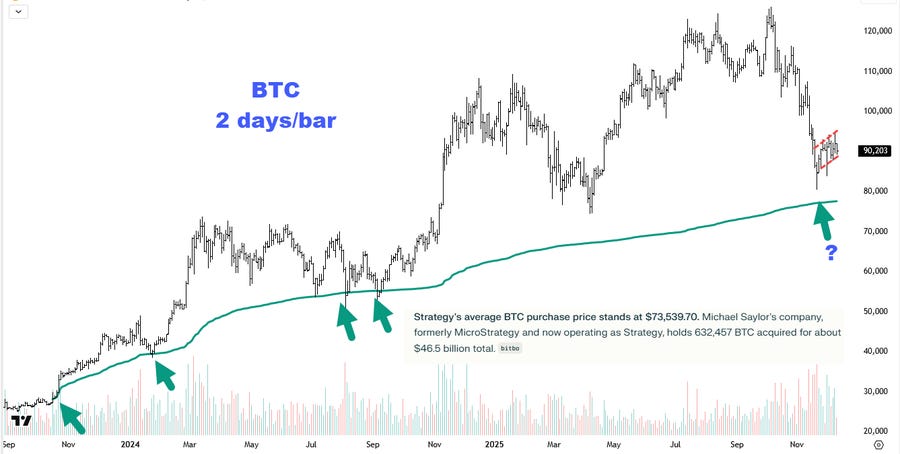

7. Il grafico della settimana – Bitcoin: l’analisi tecnica non basta

Il 2025 del Bitcoin è stato finora segnato da una dinamica tipica degli asset altamente speculativi: una corsa verticale culminata in nuovi massimi storici, seguita da una brusca correzione di circa il 30% e, infine, da una fase di assestamento che sta caratterizzando le ultime settimane.

Il grafico che segue – costruito con barre a due giorni e arricchito da una media mobile a 200 giorni (linea verde) – fotografa bene questa sequenza: dopo l’euforia, il mercato ha scaricato rapidamente l’eccesso di entusiasmo, ma senza compromettere del tutto l’impostazione tecnica di fondo.

Bitcoin sopra la media di lungo periodo

Dal punto di vista grafico, il fatto che le quotazioni restino sopra la media di lungo periodo viene spesso letto come un segnale di trend ancora intatto, con la media stessa che funge da supporto dinamico.

È una lettura diffusa tra trader e investitori più orientati all’analisi tecnica, soprattutto in un contesto in cui grandi player come Michael Saylor, attraverso Strategy, hanno accumulato oltre 632mila Bitcoin a un prezzo medio intorno ai 73mila dollari, contribuendo a rafforzare la narrativa di lungo periodo sul comparto.

Tuttavia, prima di lasciarsi sedurre dall’euforia, è bene fermarsi un attimo e considerare anche l’altra faccia della medaglia.

Al di là del grafico e dei segnali tecnici, il Bitcoin resta un asset privo di fondamentali economici: non genera flussi di cassa, non rappresenta una quota di utili e non produce diritti su beni reali o su attività produttive.

Charlie Munger, storico partner di Warren Buffett e figura di riferimento del Value Investing, non ha mai risparmiato critiche alla criptovaluta, tanto da sostenere che “il Bitcoin non ha alcun valore intrinseco” e l’impulso a inseguirlo assomiglia al gioco d’azzardo.

Munger ha anche definito le criptovalute “un investimento nel nulla”, aggiungendo che "chi le compra e le vende ha un tipo speciale di nulla che è difficile da sfruttare”.

Anche Warren Buffett condivide lo scetticismo del suo socio. Già nel 2018, alla riunione annuale degli azionisti di Berkshire Hathaway, definì il Bitcoin “probabilmente veleno per topi all’ennesima potenza”.

Buffett ha spiegato che preferisce possedere asset produttivi – come terre agricole o immobili – perché generano reddito, mentre non pagherebbe nemmeno 25 dollari per tutti i Bitcoin del mondo. Dal suo punto di vista, il Bitcoin non è un investimento, ma una pura operazione speculativa basata sull’idea che qualcun altro lo acquisterà a un prezzo più alto, senza alcun legame con i fondamentali.

In conclusione, mentre l’analisi tecnica continua a suggerire per il Bitcoin un quadro grafico ancora costruttivo, sul piano fondamentale resta intatta la fragilità di un asset il cui valore dipende unicamente dalla fiducia degli investitori e dalla disponibilità di liquidità sul mercato.

Le parole di Charlie Munger e Warren Buffett invitano a non confondere il movimento dei prezzi con il valore: le criptovalute possono offrire opportunità speculative, ma restano prive di fondamentali e di valore intrinseco.

Nel solco della filosofia del Value Investing, il Bitcoin appare quindi più vicino a una scommessa che a un investimento vero e proprio, fermo restando che ciò non significa che il prezzo non possa salire.

Chi decide di esporsi dovrebbe farlo con grande prudenza, ricordando che la volatilità può essere estrema e che, come in ogni gioco ad alto rischio, è saggio puntare solo ciò che si è disposti a perdere.

Conclusioni

La settimana appena conclusa ha lasciato un messaggio chiaro: i mercati possono anche correre sulle aspettative, ma prima o poi tornano a chiedere conto dei numeri.

Il taglio dei tassi della Fed non è stato una bacchetta magica, l’intelligenza artificiale ha mostrato che crescere costa e asset come il Bitcoin e l'argento ricordano quanto sia sottile il confine tra opportunità e rischio quando la narrativa diventa dominante.

In questo contesto, per l’investitore orientato al valore la disciplina resta l’àncora più solida: occorre distinguere tra prezzo e valore, tra moda e fondamentali, tra ciò che sale e ciò che crea davvero ricchezza.

E per chiuderla con l’ironia del filosofo-scrittore napoletano Luciano De Crescenzo, “Non è vero che la gente non pensa: pensa male”.

Nei mercati, pensare bene resta spesso il vantaggio competitivo più raro.

Arrivederci alla prossima newsletter

Filippo Pasini e Roberto Russo

Le informazioni e le opinioni espresse in questo documento sono prodotte da Filippo Pasini e Roberto Russo al momento della pubblicazione e sono suscettibili di modifiche in ogni momento successivo alla stessa.

Il presente documento è stato redatto unicamente a scopo informativo e non rappresenta pertanto né un’offerta né un invito, da parte o per conto di Filippo Pasini, Roberto Russo o della società “Il Valore Conta S.r.l.”, ad acquistare o vendere un determinato titolo o strumenti finanziari collegati o a porre in essere eventuali strategie di trading in un determinato ordinamento giuridico.