Riassunto settimanale del 8/12/2025

Nella settimana che si è appena conclusa i mercati finanziari globali hanno mostrato un tono complessivamente positivo, sostenuti dalle attese sempre più concrete di un imminente taglio dei tassi da parte della Federal Reserve.

Le Borse americane sono tornate a sfiorare i massimi storici, mentre in Europa il rally dei giorni precedenti ha lasciato spazio a una pausa di consolidamento.

In Asia, invece, il quadro è stato più sfumato: il Giappone ha risentito dei dati deboli sui consumi e del rialzo dei rendimenti obbligazionari, mentre gli altri mercati regionali hanno beneficiato di un clima di maggiore propensione al rischio.

Sul fronte delle materie prime, il petrolio ha chiuso la seconda settimana consecutiva in rialzo, sostenuto dalle prospettive di una politica monetaria più morbida negli Stati Uniti e da nuove tensioni geopolitiche.

A stimolare gli investitori, lo scorso 5 dicembre è arrivata anche la notizia dell’acquisizione da parte di Netflix della divisione film e streaming di Warner Bros-Discovery per un controvalore di 72 miliardi di dollari: un'operazione che segna un vero punto di svolta nel settore media e rafforza il sentiment sul mercato azionario americano.

Netflix non solo amplia in modo massiccio il proprio catalogo, ma acquisisce una delle librerie cinematografiche e televisive più ricche del mercato, con serie e film di grande richiamo internazionale. Questo salto di qualità le permette di rafforzare il proprio potere contrattuale sia sul fronte degli abbonamenti sia su quello della pubblicità.

Per il settore è un segnale forte: la “guerra dello streaming” potrebbe entrare in un nuovo capitolo, dominato da pochi player globali con la scala necessaria per sostenere investimenti miliardari in contenuti e tecnologia.

In questo contesto ancora delicato, ma caratterizzato da segnali di fiducia crescente, i riflettori sono adesso puntati sulla riunione della Fed del prossimo mercoledì, nella consapevolezza che le decisioni di politica monetaria continueranno a rappresentare il principale punto di orientamento per le settimane a venire.

Analizziamo di seguito i principali accadimenti della settimana e le loro implicazioni sui mercati finanziari.

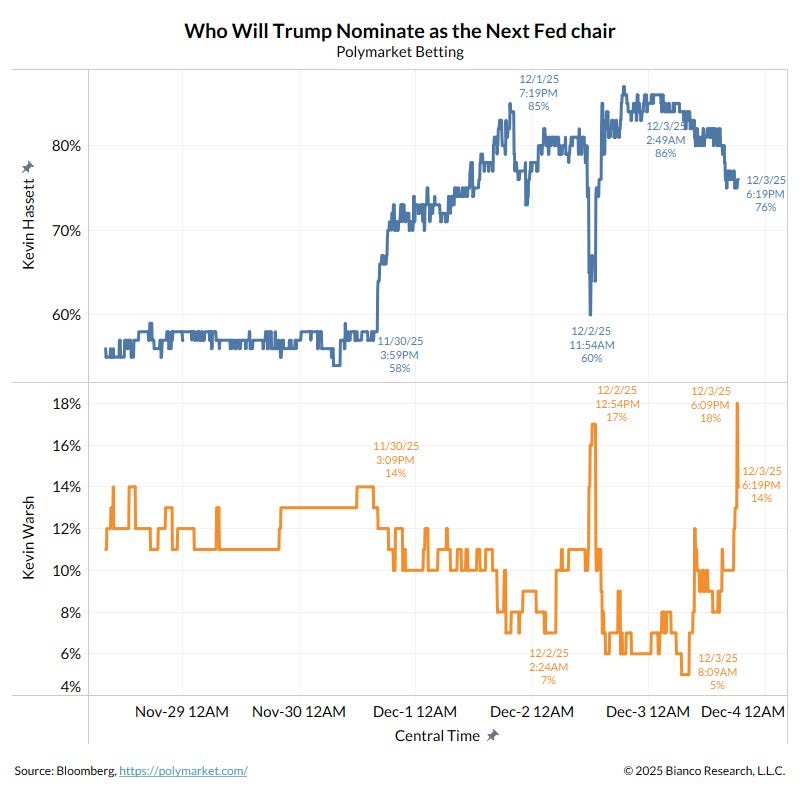

1. Una Fed più politica può far male ai mercati?

Nell’ultima settimana hanno preso forza le indiscrezioni secondo cui Kevin Hassett, attuale direttore del National Economic Council, potrebbe essere nominato da Donald Trump come prossimo Presidente della Federal Reserve, dopo la scadenza del mandato di Jerome Powell a maggio 2026.

Per misurare quanto i mercati ritengano probabile questo scenario, può essere utile osservare il grafico seguente, che traccia l’andamento delle scommesse sulla futura guida della Fed.

Scommesse sul prossimo Presidente della Fed: Hassett in forte vantaggio, Warsh in risalita

Nel grafico sono riportate rispettivamente le probabilità attribuite ad Hassett (parte superiore, linea blu) e a Kevin Warsh (parte inferiore, linea arancione), ex membro del “Consiglio dei Governatori” della Federal Reserve dal 2006 al 2011 e noto per il suo orientamento più restrittivo in materia di politica monetaria.

La parte superiore evidenzia come le probabilità di Hassett siano salite dal 58% di fine novembre a oltre l’85% nei primi giorni di dicembre, per poi stabilizzarsi intorno al 76%.

Nella parte inferiore, le chance di Warsh restano intorno al 7%, con brevi picchi al 17-18%, senza mai mettere realmente in discussione il vantaggio del candidato favorito.

Oggi Kevin Hassett è il principale consigliere economico di Trump, figura di riferimento per i Repubblicani e autore del libro – poco apprezzato all’uscita ma “invecchiato bene” – “Dow 36.000”, pubblicato nel 1999, in cui prevedeva che il mercato azionario fosse destinato a raggiungere livelli allora considerati irrealistici grazie a una rivalutazione strutturale del rischio azionario.

In caso di sua nomina, il suo ruolo alla Casa Bianca verrebbe ereditato dal Segretario al Tesoro John Bessent, che avrebbe così un doppio incarico.

Una Fed guidata da un Consigliere così vicino al Presidente alimenta i timori di una Banca Centrale più politicizzata, tanto che tra i grandi investitori di Treasury cresce la preoccupazione di una pressione volta a mantenere i tassi d’interesse più bassi per un periodo prolungato.

Va però ricordato che la Fed decide per voto del Consiglio dei Governatori: il Presidente orienta il dibattito, ma dispone di un solo voto, e opinioni troppo divergenti potrebbero creare fratture nel board.

Questo quadro rende ancora più delicata la prossima riunione della Fed, prevista per mercoledì prossimo, ultima dell’anno.

Nonostante i pochi dati disponibili per via dello shutdown federale, la Banca Centrale dovrà scegliere se effettuare un taglio dei tassi di 0,25 punti percentuali, scenario che i mercati considerano quasi certo.

Particolare attenzione sarà riservata al “Dot Plot”, il grafico con le previsioni dei singoli Governatori sul percorso futuro dei tassi. Diversi osservatori si aspettano almeno tre voti dissenzienti, a indicare un consenso meno solido di quanto appaia.

Al momento, le aspettative del mercato convergono su tagli cumulati di circa lo 0,75% nel corso del 2026.

In sintesi, mentre il grafico sopra riportato segnala Kevin Hassett sempre più vicino alla guida della Fed, dietro le quinte si profila una combinazione esplosiva: maggiore influenza politica, board meno allineato e mercati obbligazionari pronti a reagire a ogni sfumatura di linguaggio.

Un mix che può incidere in modo rilevante non solo su Wall Street, ma anche sui risparmi e sui portafogli di milioni di investitori.

2. La vera sorpresa non arriva dagli Stati Uniti

Mentre l’attenzione degli investitori globali resta concentrata sulla corsa dell’AI, sulle mosse della Fed e sui nuovi massimi di Wall Street, questa settimana un segnale silenzioso ma potente è arrivato dall’altra parte del mondo: l’Asia – escluso il Giappone – sta tornando sotto i riflettori.

L’indice azionario MSCI Asia-Pacific ex Japan ha messo a segno una brillante performance del 25% circa da inizio anno, superando perfino l’S&P500 e i principali listini europei, sostenuto da riforme strutturali e da un crescente afflusso di capitali domestici.

Parallelamente, il recente indebolimento del dollaro, correlato anche alle attese di un prossimo taglio dei tassi da parte della Federal Reserve, sta rendendo più appetibili le valute asiatiche, un fattore che potrebbe accelerare i flussi di liquidità verso la Regione.

A completare il quadro, arrivano i primi segnali di una possibile ripresa dell’export cinese, favorita anche dal clima più disteso nei rapporti commerciali con gli Stati Uniti.

In un contesto in cui molti portafogli globali restano fortemente concentrati su Stati Uniti e tecnologia, l’Asia si sta muovendo ai margini del consenso. Proprio per questo può rivelarsi un “cigno grigio”: un’opportunità poco osservata, ma potenzialmente in grado di influenzare i mercati e di rappresentare una delle sorprese positive più interessanti dei prossimi 12-24 mesi.

È un’area da osservare con attenzione, ricca di potenziale ma anche di insidie, dove la linea tra rischio e opportunità può spostarsi rapidamente, soprattutto per chi punta sulla diversificazione intelligente e sulla ricerca del valore oltre il rumore di mercato.

3. Il Giappone rompe un tabù che durava da vent’anni

All'interno del perimetro asiatico, il Giappone merita una considerazione a parte.

Il Paese si trova oggi in una fase cruciale della propria storia economica. Da un lato, il Governo ha annunciato una manovra fiscale espansiva per stimolare la crescita e rafforzare la competitività interna; dall’altro, la Bank of Japan (BoJ) è pronta ad avviare una stretta monetaria per contenere un’inflazione che si mantiene intorno al 3%, un livello elevato per un Paese che per decenni ha convissuto con la deflazione.

Questa divergenza tra politica fiscale e politica monetaria sta provocando un deciso rialzo dei rendimenti dei titoli di Stato giapponesi, segnalando un cambio di regime dopo anni di tassi quasi nulli.

A conferma di questa evoluzione, il grafico che segue mostra l’andamento dei bond governativi giapponesi (JGB - Japanese Government Bonds) a 2, 10 e 30 anni dal 2008 al 2025.

Rendimento dei titoli di Stato giapponesi ai massimi degli ultimi dieci anni

Dopo oltre un decennio di rendimenti prossimi allo zero – e in molti casi negativi – si osserva dal 2022 in avanti una risalita marcata su tutte le scadenze.

Il movimento è particolarmente evidente sul tratto lungo della curva: il trentennale ha superato il 3%, ai massimi dal 2011, mentre il decennale si avvicina al 2% e persino i titoli a 2 anni sono tornati stabilmente in territorio positivo.

Nel complesso, il grafico evidenzia il progressivo allontanamento dall’era dei tassi ultra-bassi che aveva caratterizzato il Paese per oltre vent’anni.

Questa nuova dinamica potrebbe avere effetti globali non trascurabili.

Il Giappone figura tra i principali detentori di debito pubblico americano: un ruolo costruito negli anni in cui le sue banche e istituzioni finanziarie hanno comprato massicciamente Treasury profittando dei tassi quasi nulli.

Se i titoli giapponesi iniziano a rendere di più, diventa meno conveniente per gli investitori tenere in portafoglio i titoli americani. Di conseguenza, parte della liquidità investita negli Stati Uniti potrebbe rientrare in Giappone.

Queste dinamiche potrebbero generare volatilità sui mercati obbligazionari internazionali e influenzare anche l’andamento del dollaro e dello yen.

Sul fronte valutario, il franco svizzero ha recentemente sostituito lo yen come principale valuta di riferimento per le operazioni di carry trade, ossia quelle strategie che consistono nel prendere a prestito in una moneta a basso rendimento per investire in attività più redditizie.

Tuttavia, se il rendimento dei titoli giapponesi dovesse continuare a salire, lo yen potrebbe rafforzarsi, spingendo gli investitori a riportare i capitali in patria.

Un rafforzamento dello yen potrebbe innescare effetti a catena: vendite sugli asset più speculativi, come tecnologia e Bitcoin – acquistati negli anni scorsi sfruttando il meccanismo del carry trade – e un ritorno di liquidità verso strumenti percepiti come più sicuri.

È uno scenario che può apparire controintuitivo – e forse oggi non è il più probabile – ma che merita comunque attenzione, perché il Giappone, per anni simbolo di stagnazione, potrebbe trasformarsi in uno dei principali catalizzatori di volatilità globale nei prossimi mesi.

In sintesi, mentre il grafico sopra raffigurato testimonia la fine dell’era dei tassi zero, il Paese del Sol Levante affronta oggi una delle sue sfide più complesse: conciliare la crescita economica con la stabilità finanziaria, in un contesto in cui ogni mossa della Bank of Japan può avere effetti ben oltre i confini nazionali.

4. Un occhio alla settimana in corso

La settimana dall’8 al 13 dicembre si preannuncia particolarmente densa di appuntamenti di politica monetaria e dati macroeconomici capaci di offrire indicazioni preziose sullo stato di salute delle principali economie mondiali.

Al centro dell’attenzione ci sarà soprattutto la Federal Reserve, ma non mancheranno spunti rilevanti da Europa, Asia e Regno Unito, utili per comprendere l’evoluzione di crescita e inflazione.

Lunedì 8 si parte dall’Asia. In Giappone arriverà la stima finale del PIL del terzo trimestre (h. 00:50), utile per capire se la contrazione preliminare verrà confermata e che cosa potrà significare per la Bank of Japan. Dalla Cina giungerà la Bilancia commerciale di novembre (04:00), mentre in Europa l’attenzione sarà sulla Produzione industriale tedesca (08:00), dato chiave per valutare lo stato del motore manifatturiero europeo e sul Sentix dell’Eurozona (10:30), che offrirà una fotografia del morale degli operatori. In serata, negli Stati Uniti, è prevista l’asta Treasury a 3 anni (19:00).

Martedì 9 si apre con la Bilancia commerciale tedesca (08:00). Nel pomeriggio dagli Stati Uniti arriverà il dato JOLTS sui posti vacanti (16:00), termometro del mercato del lavoro. In serata si terrà l’asta Treasury a 10 anni (19:00), importante per le aspettative di lungo periodo su inflazione e crescita.

Mercoledì 10 sarà la giornata più attesa. Nella notte la Cina pubblicherà CPI e PPI (02:30), indicatori fondamentali per valutare pressioni inflazionistiche o rischi di deflazione. A metà giornata parlerà Christine Lagarde (11:55): anche senza decisioni ufficiali, ogni riferimento a crescita e inflazione potrà orientare le aspettative sulla politica della BCE. In serata l’appuntamento clou della settimana: si riunirà il FOMC della Federal Reserve (20:00): il mercato si aspetta un taglio dei tassi di 25 punti base, ma la vera attenzione sarà sulle indicazioni di Powell per il 2026.

Giovedì 11 i riflettori resteranno sugli Stati Uniti con il PPI di novembre (14:30), utile per anticipare l’andamento dell’inflazione al consumo, seguito dall’asta Treasury a 30 anni (19:00), un test della fiducia degli investitori sul lungo periodo.

Venerdì 12 protagonista il Regno Unito: Il PIL mensile di ottobre (09:00) chiarirà se l’economia britannica è tornata a crescere dopo la debolezza di settembre, influenzando le aspettative sulla Bank of England. Insieme, la Bilancia commerciale di ottobre (09:00) offrirà un quadro più completo della dinamica economica del Paese. Dalla Cina arriveranno anche i dati su Prestiti bancari e massa monetaria M2, utili per capire quanto le autorità stiano sostenendo la liquidità e il credito.

In sintesi, sarà una settimana intensa: le decisioni della Federal Reserve, insieme ai segnali provenienti da inflazione, crescita e commercio internazionale, forniranno un quadro più chiaro sulla direzione dell’economia globale.

Capire questi movimenti aiuta anche i risparmiatori meno esperti a interpretare le oscillazioni di tassi, obbligazioni, azioni e valute nel breve periodo.

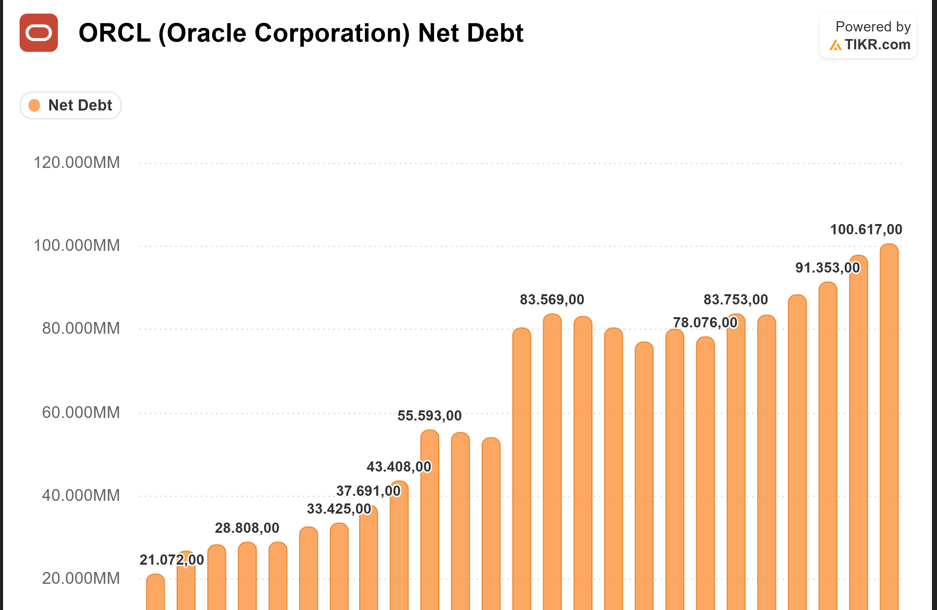

5. Il caso Oracle alla prova dei conti: AI sì, ma a che prezzo?

Il prossimo 10 dicembre, mentre la Federal Reserve annuncerà la sua decisione sui tassi, i mercati seguiranno con grande attenzione un secondo appuntamento cruciale: la pubblicazione della trimestrale di Oracle.

Il colosso del software, un tempo considerato un titolo difensivo, è oggi visto da molti come il "brutto anatroccolo’ dell’intelligenza artificiale". Gli ingenti investimenti necessari per inseguire i leader del settore hanno infatti alimentato più di un dubbio sulla sua solidità finanziaria.

Per capire come gli investitori percepiscono il rischio di Oracle, è utile partire dal grafico che segue, che mostra l’andamento dei Credit Default Swap (CDS) a 5 anni del colosso americano dal 2009 al 2025.

I CDS di Oracle ai massimi da 16 anni: cresce il timore di una bolla AI

Ricordiamo che i CDS sono una sorta di “assicurazione” contro il fallimento di un’azienda: chi li compra paga un premio periodico per proteggersi dal rischio che l’emittente non rimborsi i propri debiti. Più questo premio sale, più il mercato ritiene l’azienda rischiosa.

Nel caso specifico in analisi, dopo un lungo periodo in cui il costo dei CDS di Oracle è rimasto basso e stabile, dal 2022 in avanti si vede un forte aumento, legato anche ai massicci investimenti della Società nell’AI.

Negli ultimi giorni il valore dei CDS ha superato i 100 punti base, toccando il livello più alto dal 2009: un segnale chiaro che il mercato si sta chiedendo se la corsa all’intelligenza artificiale non stia diventando troppo aggressiva.

Questo timore emerge ancora più chiaramente osservando la struttura finanziaria dell’azienda.

A questo proposito, il prossimo grafico sintetizza l’andamento del debito industriale netto di Oracle negli ultimi venticinque anni.

Il debito netto di Oracle supera i 100 miliardi di dollari

Dopo una fase di crescita graduale fino al 2018, la curva accelera: il debito supera prima gli 80 miliardi e, nell’ultimo dato disponibile, oltrepassa la soglia dei 100 miliardi di dollari.

Questo balzo riflette le acquisizioni e le ingenti spese in infrastrutture e data center necessarie per competere nell’intelligenza artificiale generativa, ma mostra anche un ricorso alla leva finanziaria sempre più spinto.

Il quadro che emerge è quello di una leva finanziaria in netto aumento: il debito supera ormai di oltre cinque volte il patrimonio netto della società, collocandosi su livelli storicamente mai raggiunti in precedenza.

Mettendo insieme gli ultimi due grafici, i segnali del mercato appaiono inequivocabili: da un lato, i CDS ai massimi indicano che gli investitori chiedono un premio di rischio crescente per prestare soldi a Oracle; dall’altro, il debito netto oltre 100 miliardi di dollari mostra come l’azienda stia sostenendo la propria strategia sull’AI caricando un peso considerevole sul bilancio.

La trimestrale del prossimo 10 dicembre sarà quindi un momento cruciale per capire se questi investimenti iniziano a generare ricavi e margini sufficienti a giustificare lo sforzo, oppure se il “sogno AI” rischia di trasformarsi in una fonte di pressione sui conti.

Per gli investitori è un caso da seguire con attenzione: un esempio concreto di come la spinta verso l’intelligenza artificiale possa al tempo stesso creare nuove opportunità ma anche esporre i bilanci delle big tech a fragilità inattese.

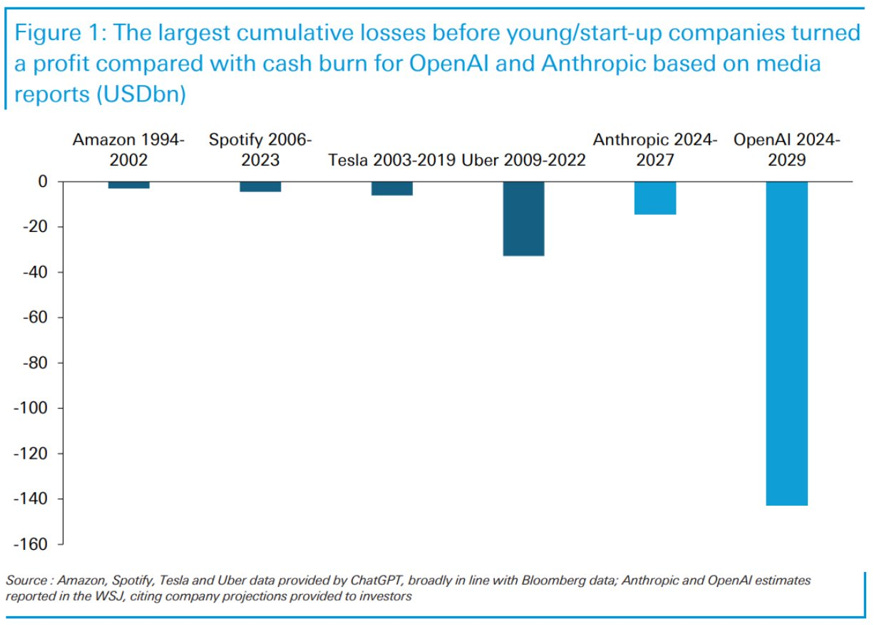

6. Il grafico della settimana: OpenAI, la start-up più costosa di sempre?

Gli analisti di Deutsche Bank hanno sintetizzato in poche parole una delle questioni più delicate dell’attuale corsa all’intelligenza artificiale (AI):

“OpenAI potrebbe continuare ad attrarre finanziamenti significativi e, un domani, rivoluzionare il mondo. Ma nessuna start-up nella storia ha mai operato con perdite previste di entità simile: siamo in un territorio inesplorato”.

Una riflessione che trova riscontro nel grafico che segue, dove vengono confrontate le perdite accumulate nelle fasi iniziali di crescita di alcuni colossi tecnologici americani con le stime delle future perdite operative di OpenAI e Anthropic, protagonisti della rivoluzione AI.

Le perdite prima della redditività: OpenAI domina la classifica

Nella parte sinistra del grafico compaiono realtà ormai consolidate come Amazon, Spotify, Tesla e Uber, accomunate da perdite nell’ordine di decine di miliardi di dollari prima di raggiungere la tanto attesa redditività.

Più a destra troviamo Anthropic, che secondo le stime potrebbe accumulare tra i 20 e i 30 miliardi di dollari di “cash burn”, cioè la quantità di denaro che un’azienda “brucia” per sostenere le proprie attività prima di generare utili.

Ma è l'ultima colonna, dedicata a OpenAI, a dominare la scena: le proiezioni indicano un fabbisogno finanziario superiore ai 150 miliardi di dollari tra il 2024 e il 2029, un livello mai registrato prima nel panorama delle start-up tecnologiche.

Il grafico mette quindi in luce come l’attuale ciclo di investimenti nell’AI richieda risorse senza precedenti e, di conseguenza, solleva un interrogativo cruciale per gli investitori:

Quanto è sostenibile, nel lungo periodo, un modello di crescita che si fonda su perdite così imponenti?

Una questione che merita di essere seguita con attenzione, perché potrebbe ridefinire i confini tra innovazione, rischio e valore.

Conclusioni

Nell'ultima settimana i mercati ci hanno ricordato che la politica monetaria resta il vero regista, ma non l’unico.

Dalle scommesse su Kevin Hassett alla Fed, al ritorno di fiamma dell’Asia e al risveglio dei rendimenti giapponesi, fino ai conti (e ai debiti) di Oracle e ai numeri fuori scala di OpenAI, il filo conduttore è uno solo: l’equilibrio tra crescita e rischio è sempre più sottile.

Per chi investe, la chiave è distinguere dove il prezzo incorpora già troppa speranza e dove, invece, esiste ancora valore solido dietro la volatilità di breve periodo.

Richiamandoci al pensiero di Seth Klarman, uno dei più rispettati value investor americani, ricordiamo di seguito una delle sue celebri frasi:

“La volatilità non è rischio, anzi spesso è un’opportunità; il vero rischio da analizzare è la possibilità di subire una perdita permanente di capitale”.

In un mondo che corre dietro all’AI e ai tagli dei tassi, tenere a mente questa lezione può fare la differenza tra inseguire il rumore e costruire, con pazienza, un patrimonio capace di durare nel tempo.

Arrivederci alla prossima newsletter

Filippo Pasini e Roberto Russo

Le informazioni e le opinioni espresse in questo documento sono prodotte da Filippo Pasini e Roberto Russo al momento della pubblicazione e sono suscettibili di modifiche in ogni momento successivo alla stessa.

Il presente documento è stato redatto unicamente a scopo informativo e non rappresenta pertanto né un’offerta né un invito, da parte o per conto di Filippo Pasini, Roberto Russo o della società “Il Valore Conta S.r.l.”, ad acquistare o vendere un determinato titolo o strumenti finanziari collegati o a porre in essere eventuali strategie di trading in un determinato ordinamento giuridico.