Riassunto settimanale del 1/12/2025

Il 2025 sta assomigliando sempre più a un circuito di Formula 1: in rettilineo i listini corrono grazie ai chip dell’intelligenza artificiale e alle banche in piena accelerazione, ma basta una curva più stretta – il surriscaldamento dei server, il costo della vita, una mossa di Mosca o la minaccia di una nuova guerra fredda – per ricordarci che l’asfalto sotto le gomme è tutt’altro che liscio.

La settimana finanziaria appena trascorsa si è chiusa con un mix di scosse tecniche, rotazioni settoriali e attese monetarie: il blackout della principale Borsa dei derivati del mondo (CME – Chicago Mercantile Exchange) ha ricordato quanto sia fragile l’infrastruttura dei mercati, mentre i listini hanno ritrovato slancio grazie alle nuove speranze di un taglio dei tassi da parte della Federal Reserve.

Il comparto tecnologico continua a dominare i riflettori, ma nelle ultime sedute si è fatta strada una rotazione verso energia e materie prime, segno che gli investitori stanno cercando nuove certezze in un contesto ancora ricco di incognite.

1. Server bollenti: la finanza a rischio blackout

Nella notte tra il 27 e il 28 novembre 2025, un guasto al sistema di raffreddamento della principale Borsa dei derivati al mondo ha causato un rapido surriscaldamento dei server, provocando il blocco immediato delle attività di scambio, delle operazioni di clearing (registrazione contratti) e dell’elaborazione dei dati.

L’episodio ha ricordato che la finanza globale, pur percepita come immateriale, dipende da infrastrutture fisiche – server, cavi, impianti elettrici – che oggi lavorano sempre più vicino ai loro limiti termici.

La potenza di calcolo richiesta da connessioni in tempo reale, algoritmi ad alta frequenza e, sempre più, dall’intelligenza artificiale, sta spingendo i data center – cioè le grandi strutture che ospitano i server e la potenza di calcolo del cloud – verso un livello di stress non semplice da gestire.

Il Chicago Mercantile Exchange ha dovuto attivare protocolli di emergenza e sospendere varie attività, mostrando che la ridondanza attuale potrebbe rivelarsi insufficiente in caso di guasti concatenati.

Quando un nodo critico si ferma, i rischi sistemici emergono immediatamente: ritardi nel clearing, contrazione della liquidità, distorsioni nei prezzi.

È ciò che gli esperti definiscono “soffitto termodinamico”, ovvero il punto in cui un’infrastruttura non riesce più a dissipare calore e, di conseguenza, a mantenere la stabilità operativa.

Con l’espansione dell’AI e con reti energetiche sempre più datate, questo limite è destinato a diventare un tema centrale per la stabilità dei mercati finanziari.

Senza investimenti in sistemi di raffreddamento avanzati, energia ridondante e architetture distribuite, eventi come il blackout del CME continueranno a ricordarci che la resilienza dei mercati dipende prima di tutto dai loro vincoli fisici.

2. La nuova giungla dei chip AI: Google sfida il trono di Nvidia

Forse oggi non c’è un vero vincitore assoluto nell'ecosistema dell'AI, ma piuttosto un mercato che si sta polarizzando.

Per anni Nvidia ha dominato il mondo dei chip per l’intelligenza artificiale, grazie alle sue "GPU" (Graphic Processing Unit), i processori nati per gestire le immagini dei videogiochi, che si sono rivelati perfetti anche per l’AI perché riescono a fare tantissimi calcoli in parallelo.

Oggi però Google sta portando in campo una sfida sempre più credibile con le sue TPU (Tensor Processing Unit): sono chip progettati appositamente per l’AI, cioè “specialisti” che eseguono un numero più limitato di operazioni, ma molto più velocemente e con minori consumi di energia rispetto alle GPU tradizionali.

Questo processo permette a Google di risparmiare sui costi, ridurre la dipendenza da Nvidia e migliorare la redditività dei propri servizi cloud.

Google non è sola. Anche altre big tech stanno sviluppando chip dedicati, costruiti per gestire al meglio l’intelligenza artificiale generativa.

Meta Platforms, la società che controlla Facebook, ha sviluppato il chip "MTIA" (Meta Training and Inference Accelerator) per velocizzare le operazioni di machine learning, cioè quei calcoli che permettono ai modelli di “imparare” dai dati (fase di training) e poi dare risposte, previsioni o classificazioni in tempo reale (fase di inferenza).

Allo stesso modo Amazon ha creato "Tranium", un chip dedicato a migliorare le prestazioni dei modelli di intelligenza artificiale generativa ospitati sulla sua infrastruttura cloud.

Tutti questi progetti mostrano quanto l’AI sia diventata strategica e quanto sia ormai necessario hardware specializzato, cioè processori progettati apposta per eseguire più velocemente e con meno energia i calcoli complessi dell’intelligenza artificiale, per gestire la sua crescente complessità.

Non deve quindi sorprendere che la Borsa stia reagendo di conseguenza.

Gli investitori hanno accolto con favore l’impegno di Google nello sviluppo delle TPU, riconoscendo il potenziale a lungo termine dei suoi progetti nel campo dell’intelligenza artificiale generativa e dell’infrastruttura che la sostiene.

Il management del Gruppo ha dichiarato di avere avviato un forte incremento della capacità produttiva di TPU per soddisfare una domanda in accelerazione e che clienti come Anthropic – una delle società più avanzate nello sviluppo di modelli di intelligenza artificiale generativa – puntano a utilizzare fino a un milione di TPU. Un’indicazione molto chiara della direzione in cui si sta muovendo il mercato.

Per cogliere l’impatto di questa nuova dinamica sulle quotazioni, basta guardare il grafico che segue, che confronta l’andamento di Alphabet (in verde) e Nvidia (in arancione) nell’ultimo anno.

Alphabet vs Nvidia: il distacco improvviso nelle performance di fine anno

Dopo un percorso quasi parallelo per buona parte del periodo, nelle settimane più recenti – evidenziate dal cerchio rosso – le due curve si sono “sganciate”: Alphabet ha accelerato con forza, mettendo a segno una performance nettamente superiore, mentre Nvidia ha rallentato bruscamente.

Questa divergenza segnala un cambio di momentum tra i due colossi e suggerisce che il mercato stia iniziando a prezzare il peso crescente delle TPU di Google e, più in generale, il rischio che la posizione dominante di Nvidia non sia più così inattaccabile.

La competizione sui chip dell’AI non riguarda solo chi li utilizza, ma anche chi li progetta per conto terzi.

In questo scenario, Broadcom è un altro nome da tenere d’occhio: è uno dei principali disegnatori di chip per data center e soluzioni AI; la società potrebbe beneficiare enormemente della diffusione delle nuove TPU e, più in generale, dell’esplosione della domanda di hardware dedicato all’intelligenza artificiale.

Non a caso, nell’ultima settimana il titolo ha messo a segno un rialzo vicino al 10%, arrivando a una capitalizzazione intorno ai 1.900 miliardi di dollari.

Il grafico che segue mostra l’andamento del titolo Broadcom lungo tutto il 2025.

Broadcom: un 2025 in accelerazione verso nuovi massimi

Dopo una fase iniziale di volatilità, il titolo ha avviato un trend rialzista regolare, che lo ha portato sopra quota 390 dollari a dicembre, con un guadagno di circa il 70% da inizio anno. Negli ultimi mesi si è visto un periodo di consolidamento tra 320 e 360 dollari, seguito da una nuova rottura al rialzo, segnale di rinnovata forza del titolo e di crescente interesse da parte degli investitori verso il suo ruolo nella catena del valore dell’AI.

Sul piano strategico, queste dinamiche mettono in discussione i presupposti alla base dei margini “premium” di Nvidia e la narrativa del “vincono tutti” che ha accompagnato per mesi le valutazioni dei cosiddetti Magnifici 7.

Come ha osservato più di un analista, tra cui John Authers, storica firma di Bloomberg, le TPU proprietarie di Google sono solo l’inizio: altri hyperscaler (i grandi gruppi che gestiscono enormi infrastrutture cloud) potrebbero essere incentivati a sviluppare chip personalizzati, prodotti a costi potenzialmente molto inferiori rispetto alle soluzioni Nvidia.

Per ora Nvidia rimane incredibilmente innovativa e mantiene quasi un monopolio sulle GPU per l’AI, ma l’arrivo di TPU, MTIA, Tranium e di altri progetti ancora in cantiere potrebbe cambiare gli equilibri lungo tutta la catena dell’intelligenza artificiale.

La domanda che resta aperta è semplice, ma cruciale:

In questo nuovo ecosistema fatto di chip sempre più specializzati, chi riuscirà davvero a trattenere la fetta più grande del valore creato dall’AI – i produttori di hardware, i giganti del cloud o i nuovi player che stanno ancora per emergere?

Come spesso accade nei grandi cambiamenti tecnologici, sarà il tempo a rivelare chi saprà davvero trasformare questa corsa ai chip dell’AI in valore duraturo.

3. Mutui stellari, stipendi terrestri: il vero voto negli USA sarà sul costo della vita

La sensazione diffusa è che qualcosa si stia inceppando nel portafoglio delle famiglie americane.

Non è un segreto che i cittadini siano sempre più frustrati dall’andamento dell’economia. Secondo un indicatore molto seguito dell’Università del Michigan, la fiducia dei consumatori è scesa per quattro mesi consecutivi, avvicinandosi ai minimi storici.

Nei sondaggi, le persone riferiscono di sentirsi stremate dai prezzi elevati e da redditi che faticano a tenere il passo.

Il mercato del lavoro mostra segni di indebolimento e la Borsa è arretrata rispetto ai massimi record toccati di recente.

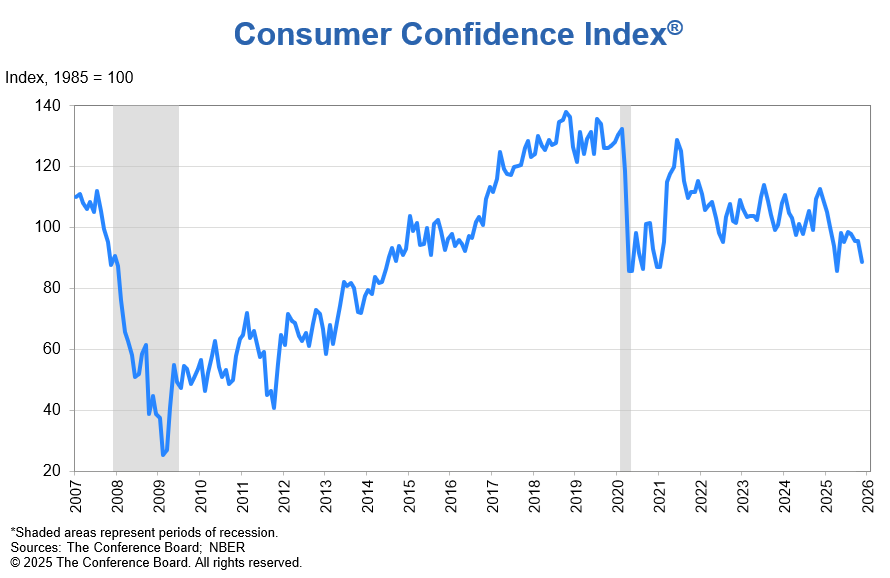

A peggiorare il quadro, un dato pubblicato dal Conference Board – un istituto di ricerca statunitense che monitora l’andamento dell’economia e dei consumi – ha evidenziato un nuovo forte calo della fiducia nel mese di novembre.

Per capire meglio questo clima di disagio, è utile osservare l’andamento della fiducia dei consumatori nell’ultimo ventennio, come rappresentato nel grafico che segue:

Consumer Confidence Index: vent’anni di fiducia tra crisi e riprese

Si vede chiaramente il crollo durante la "Grande Recessione" (2008-2010), la risalita graduale nel decennio successivo e il tonfo improvviso del 2020 legato alla pandemia.

Negli anni seguenti l’indice è risalito, ma non è più tornato ai picchi pre-Covid, mentre dal 2023 in avanti segue un percorso altalenante ma tendenzialmente in calo.

Le aree grigie indicano i periodi ufficiali di recessione certificati dall’ente che, negli Stati Uniti, ha il compito di datarle ufficialmente (NBER): un promemoria di quanto le crisi economiche lascino cicatrici profonde sulla percezione delle famiglie.

Dentro questo contesto, il tema dell’accessibilità finanziaria – ovvero la reale capacità delle famiglie di sostenere costi quotidiani, mutui e affitti – rischia di diventare uno dei fili conduttori della campagna elettorale che porterà alle elezioni di medio termine del 2026 negli Stati Uniti.

L’alto prezzo delle case, combinato con un’inflazione ostinata su voci sensibili come il carrello della spesa, è già al centro del dibattito pubblico.

Molti politici, non solo negli Stati Uniti, stanno cercando di costruire consenso con proposte mirate proprio a questo malessere economico.

In parallelo, il mercato immobiliare paga ancora il conto dei tassi di interesse elevati: comprare casa oggi, per molte famiglie, è molto più difficile rispetto a pochi anni fa.

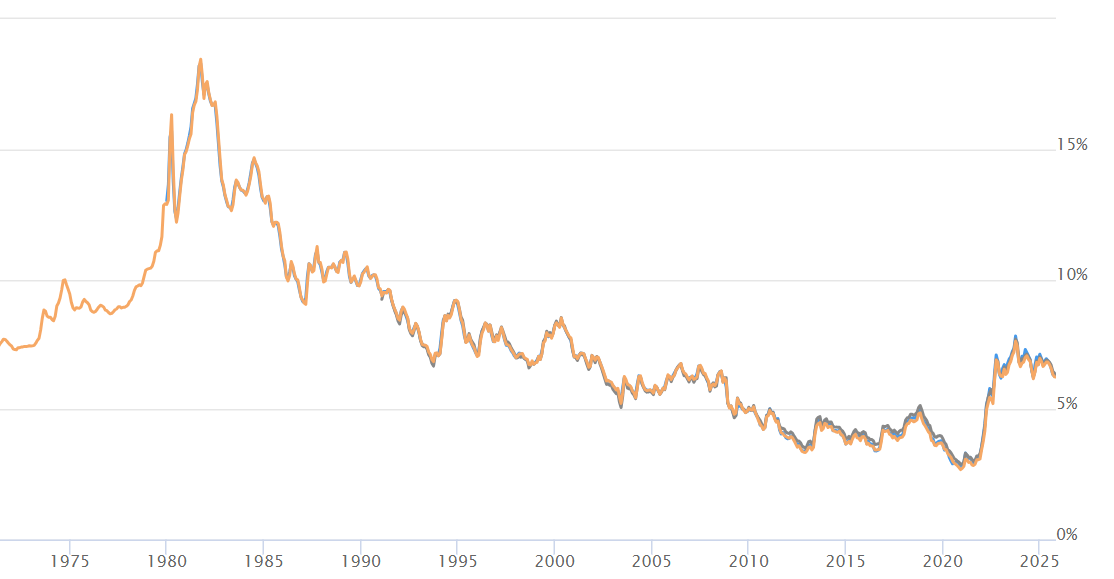

Per cogliere quanto sia mutato il costo del credito, basta osservare l’evoluzione dei mutui a tasso fisso a 30 anni, il parametro di riferimento del mercato americano.

Il grafico che segue ripercorre l’andamento dei tassi sui mutui negli Stati Uniti dal 1970 al 2025, mostrando con immediatezza la portata dei cambiamenti.

Mutui USA a 30 anni: l’evoluzione dei tassi dal 1970 a oggi

Dopo il picco eccezionale dei primi anni ’80, quando i tassi superarono il 15% nel pieno della lotta all’inflazione, è iniziata una lunga discesa durata oltre trent’anni, che ha portato i tassi ai minimi storici dopo la crisi del 2008 e durante la pandemia.

Dal 2022, però, la musica è cambiata: i tassi sono tornati a salire rapidamente, spinti dalla stretta monetaria della Federal Reserve, superando il 7%.

Negli ultimi mesi si intravede una leggera correzione verso il basso, ma i livelli restano molto più alti rispetto al periodo di tassi ultra-bassi, rendendo l’acquisto di una casa molto più oneroso per chi si affaccia oggi sul mercato.

Per far fronte al crescente malessere delle famiglie sul costo della vita, negli Stati Uniti stanno emergendo proposte politiche sempre più dirette. Tra queste, l’idea di destinare una parte dei proventi dei dazi alle famiglie con redditi medio-bassi – circa 2.500 dollari per nucleo – e un progetto per permettere la portabilità dei vecchi mutui a tassi agevolati, così da sbloccare un mercato immobiliare paralizzato da interessi ormai ben oltre il 6%.

È probabile che questa sia solo la prima ondata di iniziative: temi come prezzi delle case, tassi sui mutui, accesso al credito e inflazione quotidiana saranno al centro del dibattito politico del 2026, in un contesto in cui gli Stati federali devono equilibrare la disciplina sul debito pubblico e le richieste di cittadini sempre più sotto pressione.

La domanda di fondo resta aperta: questa tensione tra economia reale e finanza pubblica sarà la scintilla che dominerà il confronto politico del prossimo anno, o solo l’inizio di una fase in cui l’intero equilibrio tra costo della vita, politiche economiche e benessere sociale dovrà essere ripensato da zero?

4. Dai mercati alle trincee: perché la nuova Guerra Fredda passa anche dai portafogli

Mentre tutti si preoccupano delle leve economiche e finanziarie che guideranno i mercati nei prossimi mesi, in Europa si sta muovendo un’altra dinamica decisiva: la costruzione di nuove leve militari e strategiche per affrontare un contesto geopolitico sempre più teso.

Secondo il Wall Street Journal, la Germania ha elaborato un piano di risposta a un’eventuale aggressione russa, l’Operationsplan Deutschland (Oplan Deu): un documento classificato di 1.200 pagine che descrive come fino a 800.000 soldati tedeschi, statunitensi e NATO verrebbero spostati rapidamente verso est, attraverso una rete coordinata di porti, ferrovie e infrastrutture critiche.

Il piano adotta un approccio di difesa totale, coinvolgendo civili, istituzioni e settore privato, in un ritorno alla mentalità della Guerra Fredda aggiornato alle minacce moderne: droni, attacchi cyber, sabotaggi e fragilità delle infrastrutture.

Le autorità tedesche ritengono che la Russia potrebbe essere pronta a mettere alla prova la NATO già nel 2029, ma alcuni episodi recenti – dalle violazioni dello spazio aereo ai sabotaggi attribuiti a Mosca – fanno temere tempistiche più ravvicinate.

Paradossalmente, anche un eventuale armistizio in Ucraina potrebbe consentire alla Russia di liberare risorse da reindirizzare verso pressioni sull’Europa.

L’obiettivo del piano tedesco è chiaro: prevenire il conflitto mostrando preparazione e capacità di risposta immediata.

Parallelamente, cresce la tensione lungo il confine orientale dell’Alleanza. Polonia, Finlandia, Lituania, Estonia e Lettonia hanno deciso di uscire dal Trattato di Ottawa – che proibisce l’uso delle mine antiuomo – per creare una fascia difensiva di 3.000 km ai confini con Russia e Bielorussia.

Una decisione ispirata soprattutto dalle lezioni della guerra in Ucraina, dove mine antiuomo e anticarro si sono dimostrate strumenti di deterrenza molto efficaci, pur rappresentando un grave rischio per i civili per decenni.

L’Ucraina stessa ha abbandonato il trattato nel 2023, sostenendo che in alcuni casi le mine sono "l’unica soluzione" per difendere posizioni critiche.

Oggi la tecnologia permette persino di disseminarle tramite droni, velocizzando le operazioni e ampliando la portata del rischio umanitario.

Il quadro che emerge è netto: un’Europa che si riorganizza militarmente, investe in infrastrutture a duplice uso e torna a discutere perfino di coscrizione obbligatoria. Al tempo stesso, la linea che separa pace e ostilità appare sempre più sottile, in un contesto segnato da attacchi ibridi, cyber minacce e pressioni ai confini.

Per i mercati questo scenario non è marginale: significa più spesa pubblica per la difesa, nuove priorità di bilancio, possibili pressioni su tassi, debito e percezione del rischio geopolitico.

In definitiva, mentre analizziamo i fondamentali economici, vale la pena ricordare che, a poche centinaia di chilometri dai nostri confini, si sta costruendo una nuova architettura di deterrenza che potrebbe influenzare gli equilibri politici ed economici dei prossimi anni.

5. Banche sugli scudi, Paese nel traffico: il paradosso italiano

Il 2025 si sta confermando un anno di forte vitalità per le banche italiane e, di conseguenza, per la Borsa di Milano, che segna un rialzo del 27% circa da inizio anno (indice FTSE MIB).

Questa performance non deve stupire: il listino italiano è strutturalmente esposto ai titoli finanziari, che da anni rappresentano la dorsale della nostra Borsa.

A sorprendere, semmai, è il cambio di passo dopo oltre un decennio di difficoltà seguiti alla Grande Crisi Finanziaria del 2008, che fece crollare il sistema del credito, prosciugò la liquidità e costrinse molte banche italiane a dolorosi processi di risanamento dei bilanci.

Negli ultimi anni, però, lo scenario si è ribaltato: l’aumento dei tassi d’interesse, le garanzie pubbliche sui prestiti post-Covid e una maggiore stabilità politica hanno sostenuto i margini, consentendo agli istituti di registrare utili record.

Parallelamente è partita la terza ondata di consolidamento del sistema bancario: la prima negli anni ’90, la seconda alla vigilia della crisi del 2008, la terza oggi.

Questa nuova fase sta concentrando ulteriormente il settore, offrendo più visibilità e massa critica alle banche di maggiore dimensione, che ora dominano il listino come non accadeva da tempo.

Nel frattempo anche il mondo del risparmio gestito non è rimasto a guardare. Il settore ha visto muoversi pedine importanti: l’operazione che ha coinvolto Intermonte SIM – uno dei broker indipendenti più rilevanti del mercato italiano – e le manovre attorno ad Anima SGR, il principale asset manager puro del Paese, hanno acceso i riflettori su una stagione di consolidamento sempre più evidente. Un'evoluzione che ha una sua logica profonda: il settore sta cambiando pelle, spinto da una regolamentazione sempre più articolata e dalla necessità, ormai urgente, di maggiore efficienza e competitività.

La vera sorpresa, però, è arrivata dall’OPA di MPS su Mediobanca: un’operazione che ha spiazzato analisti e osservatori.

Da una parte Monte dei Paschi di Siena, per anni simbolo delle fragilità del sistema, con 17 miliardi di aumenti di capitale alle spalle; dall’altra Mediobanca, il "salotto della finanza italiana", storica holding finanziaria più che banca commerciale.

Al di là delle valutazioni sull’opportunità industriale, la vicenda ha aperto immediatamente un fronte giudiziario: il Tribunale di Milano ha avviato un’indagine per stabilire se i principali protagonisti – insieme alla politica romana – abbiano agito “di concerto” senza dichiararlo ai mercati.

Il punto più sorprendente? Questi dubbi emergono a operazione conclusa.

Una dinamica che ricorda quanto il nostro Paese sia capace di sorprendere, ma anche quanto resti profondamente autoreferenziale.

E allora la domanda sorge spontanea: in un sistema dove i protagonisti si muovono tutti dentro lo stesso “salotto buono”, siamo davvero davanti a un nuovo ciclo di modernizzazione… oppure l’Italia resta quel luogo unico al mondo in cui tutti sanno tutto di tutti, e dove ogni rivoluzione rischia sempre di restare una mezza rivoluzione?

Forse il vero banco di prova non sarà l’esito dell’operazione, ma la capacità dell’Italia di dimostrare che il cambiamento può finalmente rompere schemi consolidati: non solo rinnovando regole e comportamenti, ma favorendo un autentico ricambio generazionale in un sistema bancario – e non solo – che da troppo tempo ruota attorno agli stessi protagonisti.

6. Un occhio alla settimana in corso

La settimana dal 1 al 5 dicembre 2025 sarà ricca di aggiornamenti macroeconomici decisivi per comprendere l’evoluzione della congiuntura globale.

I dati in arrivo da Cina, Stati Uniti, Unione Europea, Regno Unito, Giappone, Germania e Italia offriranno una fotografia aggiornata della domanda, dell’inflazione e della forza del mercato del lavoro.

La settimana si aprirà lunedì con un focus sull’industria manifatturiera. Nella notte, la Cina pubblicherà il Caixin PMI manifatturiero di novembre (ore 02:45), indicatore utile per valutare la tenuta dell’industria cinese in un momento di rallentamento strutturale della domanda interna.

In mattinata toccherà all’Italia con il PMI manifatturiero di novembre (10:00), un segnale importante per capire se il comparto industriale stia mostrando segnali di stabilizzazione.

Nel pomeriggio gli Stati Uniti diffonderanno il ISM manifatturiero di novembre (16:00), tra gli indicatori più osservati al mondo: una lettura sotto quota 50 indicherebbe contrazione, mentre un dato più solido potrebbe rafforzare la narrativa di un’economia americana ancora resiliente.

Martedì l’attenzione sarà rivolta all’andamento dei prezzi nell’Unione Europea, con la pubblicazione della stima preliminare dell’inflazione di novembre (11:00). Un eventuale calo dell’indice armonizzato alimenterebbe l’idea che la BCE possa adottare un approccio più morbido nei prossimi mesi; al contrario, un dato troppo elevato manterrebbe i mercati più cauti sulle tempistiche di un eventuale allentamento monetario.

Mercoledì il quadro si sposterà sul settore dei servizi, in molti Paesi ormai vero motore dell’economia.

La Cina aprirà la giornata con il Caixin PMI servizi di novembre (02:45), utile per capire se il terziario stia tenendo il passo nonostante la debolezza del settore immobiliare.

Seguirà il Regno Unito con il PMI servizi finale di novembre (10:30), dato che orienta in modo importante le attese sulla politica della Bank of England.

Nel pomeriggio arriverà uno dei numeri più attesi: l'ISM servizi degli Stati Uniti di novembre (16:00). Un dato robusto rafforzerebbe le aspettative di crescita, mentre un indebolimento potrebbe alimentare speculazioni su un possibile rallentamento dell'economia americana.

Giovedì sarà la volta dei consumi europei, con l’Unione Europea che diffonderà le vendite al dettaglio di ottobre (11:00): un indicatore chiave per valutare la fiducia e la capacità di spesa delle famiglie.

A fine giornata, gli Stati Uniti comunicheranno i dettagli delle aste dei Treasury a 3, 10 e 30 anni (17:00), appuntamento sempre monitorato attentamente dagli investitori per valutare la domanda sui titoli a medio e lungo termine e le possibili pressioni sui rendimenti obbligazionari.

La settimana si chiuderà venerdì con tre aggiornamenti cruciali.

La Germania aprirà con gli ordini di fabbrica di ottobre (08:00), un indicatore anticipatore che misura la domanda rivolta all’industria tedesca, spesso barometro dell’intero settore manifatturiero europeo.

Nel primo pomeriggio arriverà il dato più atteso dai mercati globali: il Rapporto sull’occupazione degli Stati Uniti di novembre (14:30), che include la variazione degli occupati non agricoli e il tasso di disoccupazione. Un dato forte rafforzerebbe la percezione di un’economia americana ancora in espansione, mentre una sorpresa negativa potrebbe riaccendere i timori di rallentamento.

La giornata si concluderà con gli ordini alle fabbriche degli Stati Uniti di ottobre (16:00), utili per valutare la domanda industriale e la dinamica degli investimenti aziendali.

In sintesi, sarà una settimana densa di informazioni che potrebbero influire in modo significativo sulle aspettative riguardo alla crescita globale e alle future decisioni delle banche centrali.

Inflazione europea, servizi americani e mercato del lavoro degli Stati Uniti rappresenteranno i principali punti di riferimento per comprendere il sentiment degli investitori in questa fase finale dell’anno.

7. Il Grafico della settimana – Petrolio in svendita (relativa): il grafico che il mercato finge di non vedere

Quando si parla di petrolio, spesso guardiamo solo al suo prezzo al barile.

Ma quel numero, da solo, non basta a capire se oggi il petrolio sia davvero caro o economico. Perché? Perché negli ultimi quarant’anni è aumentata enormemente la quantità di denaro in circolazione nell’economia.

Per semplificare, immaginate che la “moneta disponibile” sia come l’acqua dentro una vasca. Se l’acqua raddoppia, ma il livello del prezzo del petrolio resta uguale, in realtà quel prezzo “vale meno”.

Per questo alcuni analisti confrontano il petrolio non solo con i dollari, ma con quanta moneta complessiva esiste nel sistema.

Questa moneta totale viene chiamata massa monetaria (M2), e include il denaro sui conti correnti, i depositi e gli altri strumenti facilmente utilizzabili per fare acquisti.

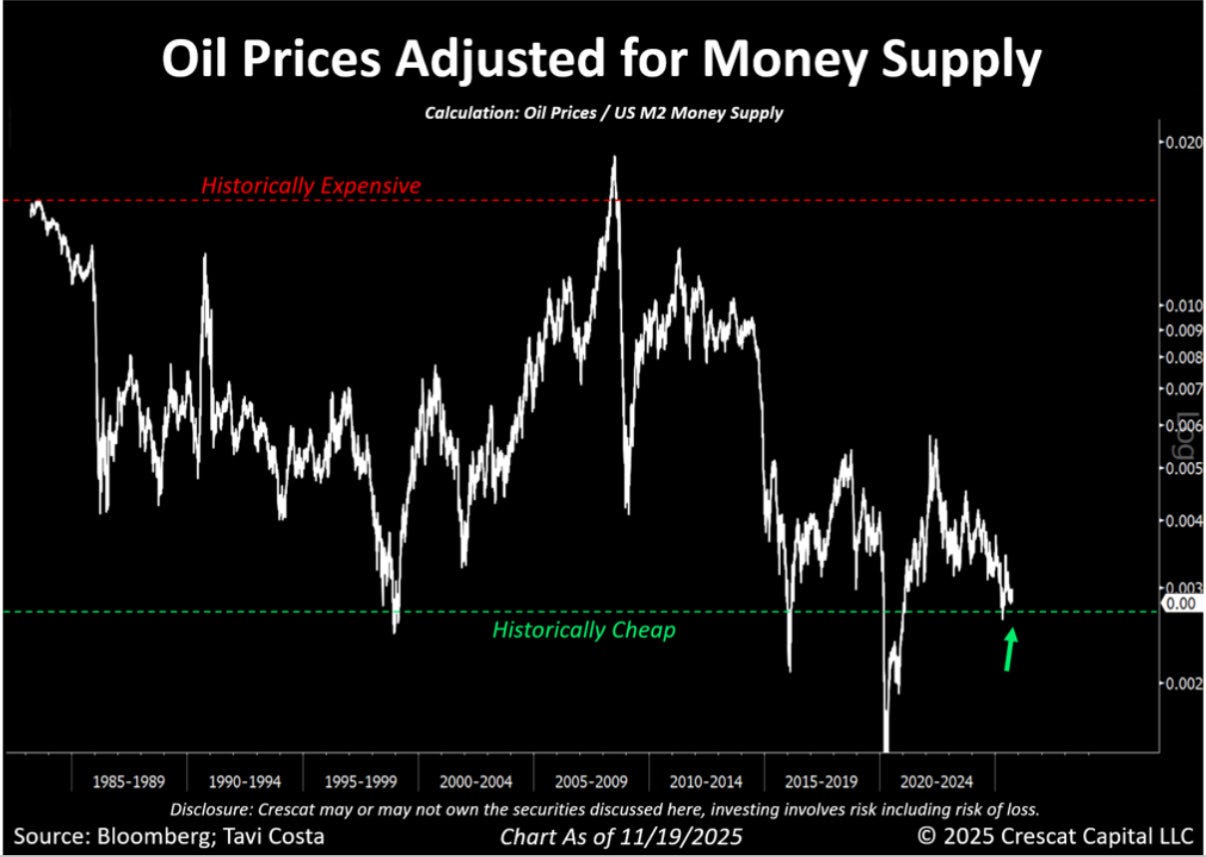

Ecco perché il grafico che segue è particolarmente interessante: mostra il prezzo del petrolio “depurato” dalla quantità di denaro in circolazione, permettendo di leggerne il valore in termini più reali.

Più precisamente, rappresenta il rapporto tra prezzo del petrolio e massa monetaria M2 negli Stati Uniti dal 1985 al 2025.

Prezzo del petrolio corretto per la massa monetaria: dove siamo nel ciclo storico

In altre parole, il grafico indica quanto “pesa” realmente il petrolio rispetto alla moneta disponibile nell’economia.

Storicamente, questo indicatore oscilla tra due estremi: una zona di forte sopravvalutazione (linea rossa) e una zona di sottovalutazione (linea verde).

Negli ultimi mesi il rapporto è sceso vicino ai minimi storici, segnalando che – rispetto alla liquidità complessiva – il petrolio è oggi molto più economico di quanto sia stato nella maggior parte degli ultimi quarant’anni.

È come osservare una merce che, pur costando magari la stessa cifra di sempre, “pesa” meno rispetto alla quantità totale di denaro in circolo.

Quando arriviamo a questi livelli, riemerge puntualmente la narrativa secondo cui “questa volta sarà diverso”: la domanda calerà, il mondo passerà alle rinnovabili e il petrolio perderà centralità.

Eppure, in tutti i cicli precedenti, questa previsione non ha mai trovato conferma nei dati.

Come abbiamo ricordato anche in un precedente numero della nostra newsletter, c’è un elemento che rafforza questa visione contrarian: le stime dell’EIA – l’agenzia governativa statunitense che monitora produzione e consumi energetici – e dell’International Energy Agency per il 2025 indicano che la domanda di petrolio negli Stati Uniti rimane molto sostenuta, con consumi che potrebbero avvicinarsi ai massimi storici.

Questo è uno dei motivi per cui appare plausibile ritenere che oggi il petrolio sia una delle materie prime più sottovalutate quando la si osserva con il giusto occhio storico.

Non è quindi da escludere che nei prossimi anni l’oro nero possa tornare a ricoprire un ruolo di primo piano, soprattutto per chi sa guardare oltre il prezzo del momento e concentrarsi sul valore relativo.

Conclusioni

Mettendo insieme i pezzi del puzzle, emerge un quadro chiaro: l’AI sta ridisegnando la catena del valore dal silicio ai data center, mentre la vita quotidiana di famiglie e imprese fa i conti con mutui più cari, salari sotto pressione e un’Europa che investe sempre più nella difesa.

In mezzo scorrono i grandi flussi di capitale: banche italiane che tornano protagoniste, petrolio che appare sottovalutato se guardato con le lenti giuste, Stati che oscillano tra disciplina di bilancio e consenso elettorale.

Per l’investitore la lezione operativa è duplice: evitare le narrazioni “tutti vincono” e concentrarsi su dove il prezzo si è allontanato troppo dal valore, tenendo d’occhio i rischi che non si vedono nei grafici ma pesano sui fondamentali.

Come ricorda Seth Klarman, uno dei più autorevoli value investor americani:

“Investire significa soprattutto pagare meno di quanto vale qualcosa e avere la pazienza di aspettare che il mercato se ne accorga”.

Tutto il resto è solo rumore: può essere assordante nel breve, ma svanisce sempre quando il valore torna a parlare.

Arrivederci alla prossima newsletter

Filippo Pasini e Roberto Russo

Le informazioni e le opinioni espresse in questo documento sono prodotte da Filippo Pasini e Roberto Russo al momento della pubblicazione e sono suscettibili di modifiche in ogni momento successivo alla stessa.

Il presente documento è stato redatto unicamente a scopo informativo e non rappresenta pertanto né un’offerta né un invito, da parte o per conto di Filippo Pasini, Roberto Russo o della società “Il Valore Conta S.r.l.”, ad acquistare o vendere un determinato titolo o strumenti finanziari collegati o a porre in essere eventuali strategie di trading in un determinato ordinamento giuridico.