Riassunto settimanale del 24/11/2025

La settimana appena conclusa ha riportato i mercati con i piedi per terra: una correzione di circa il 3% delle principali piazze finanziarie globali ha raffreddato l’entusiasmo accumulato negli ultimi mesi.

Negli Stati Uniti gli indici si stanno allontanando dai recenti massimi, le attese di un taglio dei tassi si sono attenuate e persino i colossi tecnologici e l’AI mostrano i primi segni di affaticamento, nonostante i risultati ancora solidi evidenziati dalle ultime trimestrali.

Anche il Bitcoin ha vissuto un’altra settimana difficile (-10,4%), contribuendo ad aumentare il clima di nervosismo generale.

Dall’Europa il quadro non migliora, con il Regno Unito appesantito da consumi deboli e conti pubblici tesi.

È stata dunque una settimana che ricorda come i mercati, proprio come le stagioni, alternino slanci e arretramenti: ed è in queste fasi più movimentate che emergono la disciplina dell’investitore, la solidità delle strategie e la capacità di restare lucidi mentre tutto intorno sembra oscillare.

Partiamo da questi segnali per dare una lettura più consapevole agli ultimi movimenti dei mercati e provare a intuire quali scenari potrebbero delinearsi.

1. Italia: una promozione che mancava da 23 anni

Per la prima volta dopo 23 anni l'agenzia americana Moody’s ha migliorato il giudizio sull’Italia, alzando il rating del Paese da "Baa3" a "Baa2" e riportando la prospettiva (“outlook”) a stabile.

In termini semplici, significa che l’Italia viene considerata oggi un po’ più solida e affidabile nel ripagare il proprio debito rispetto al passato.

Non è solo una buona notizia simbolica: è il segnale che, agli occhi di uno dei giudici più severi dei mercati, il Paese non è più “appeso” all’ultima fascia dell’investment grade, cioè quella categoria di solvibilità che identifica gli emittenti considerati affidabili e meritevoli di investimento.

La decisione arriva dopo mesi in cui il governo Meloni ha impostato una politica fiscale più rigorosa, con l’obiettivo di riportare il deficit al 3% del PIL nel 2025 (in anticipo di un anno rispetto ai vincoli europei). Un obiettivo sostenuto da entrate fiscali più solide, da una riduzione del costo del debito e a un percorso di rientro che viene percepito come credibile.

Più che un giudizio isolato, la decisione riflette un graduale mutamento di percezione da parte dei mercati: i conti pubblici italiani, pur con tutti i limiti strutturali (debito elevato, demografia sfavorevole, crescita modesta), oggi appaiono più gestibili e meno fragili rispetto al recente passato.

Lo spread BTP-Bund – ora a quota 76 punti indice – si è ridotto verso i minimi degli ultimi quindici anni.

L’agenzia si aspetta che il rapporto debito/PIL inizi a scendere gradualmente dal 2027, a condizione che la disciplina di bilancio resti coerente con il percorso attuale.

Per un risparmiatore questo cosa significa?

Un rischio Paese percepito come più contenuto si traduce in minori costi di finanziamento per lo Stato e, a cascata, per banche e imprese. Ne deriva un sistema economico più stabile, con condizioni complessivamente più favorevoli anche per chi investe.

Ma attenzione: l’Italia resta comunque il Paese con il rating più basso del G7 e Moody’s non ignora le criticità strutturali.

Non va dimenticato che i giudizi delle agenzie di rating sono indicatori ritardati: arrivano quando la strada è già stata in parte percorsa.

Per chi investe, la lezione è duplice: evitare il pessimismo cronico (che fa perdere opportunità quando i fondamentali migliorano) ma anche non innamorarsi delle buone notizie di breve periodo, ricordandosi che il vero valore si costruisce nel tempo, con disciplina e selezione attenta del rischio.

2. Ricavi spaziali, dubbi terrestri: il paradosso NVIDIA

NVIDIA è ormai il simbolo della corsa globale all’intelligenza artificiale (AI) e ogni volta i suoi conti diventano un test sul futuro del settore.

I numeri pubblicati per il terzo trimestre dell’anno fiscale 2025 – pubblicati lo scorso 19 novembre – sono stati ancora una volta molto forti: ricavi a 57 miliardi di dollari, sopra le attese di 55 miliardi, utile per azione a 1,30 dollari (stima 1,25) e una previsione per il quarto trimestre 2025 che indica ricavi attesi di 65 miliardi di dollari, ben oltre i 61,9 miliardi del consenso.

Eppure il titolo ha perso oltre il 4% nelle due sedute successive, pur mantenendo un rialzo di circa il 16% da inizio anno e una capitalizzazione di 4.400 miliardi di dollari. Segno che il mercato pretende ormai risultati impeccabili.

Per comprendere più a fondo questa dinamica, osserviamo il grafico che segue:

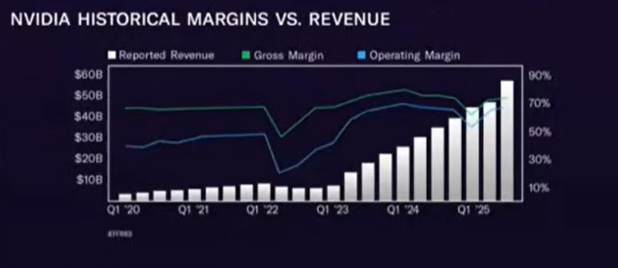

NVIDIA: crescita esplosiva dei ricavi e margini ai massimi storici

Le barre bianche mostrano una crescita quasi verticale dei ricavi dal 2023 in avanti, mentre le linee azzurre dei margini mettono in evidenza due indicatori fondamentali: il margine lordo – cioè quanto resta a NVIDIA dopo aver coperto i costi di produzione dei chip – vicino al 75%; il margine operativo – che rappresenta il guadagno effettivo dell’azienda dopo tutte le spese di gestione – intorno al 60%.

In sintesi, NVIDIA non solo vende sempre di più, ma lo fa con una redditività davvero eccezionale.

Durante la conference call della società post pubblicazione dei risultati, però, gli analisti hanno posto una serie di domande strategiche.

Nella tabella che segue, riassumiamo le principali domande e risposte fornite dalla società:

Le domande chiave degli analisti e le risposte strategiche di NVIDIA

Dal riepilogo della tabella emerge con chiarezza dove si concentra oggi l’attenzione degli analisti su NVIDIA: non tanto sui risultati attuali, che restano eccezionali, quanto sulla solidità del futuro.

La società insiste sul fatto che la domanda di intelligenza artificiale non sia una moda passeggera, ma il frutto di tre rivoluzioni che avanzano insieme – nei data center, nell’industria e nei singoli Paesi – a sostegno di un mercato che definisce strutturale e duraturo.

Restano però alcune domande cruciali.

La prima riguarda chi finanzierà i giganteschi investimenti globali: NVIDIA indica nei grandi gruppi tecnologici e nei governi i principali motori di questa spinta.

La seconda è la credibilità di un portafoglio ordini da 500 miliardi di dollari, che l’azienda continua a difendere con grande sicurezza.

Non meno rilevante è la questione dei margini, oggi vicini al 75%: un livello che NVIDIA ritiene sostenibile grazie ai suoi prodotti ad alto valore e a una pianificazione molto anticipata, pur ammettendo che la filiera produttiva ha dei limiti.

La società vede inoltre un potenziale di crescita ancora enorme nell’utilizzo dei modelli di AI e intende usare la propria liquidità non solo per riacquistare azioni, ma soprattutto per rafforzare la catena produttiva dell’AI, elemento considerato strategico per mantenere la leadership nel lungo periodo.

A tutto questo si aggiunge un tema emerso con forza nella conference call: l’energia.

NVIDIA ha sottolineato che l’unico vero rallentamento non riguarda l’interesse dei clienti – che resta molto alto – ma la disponibilità di energia per alimentare i data center.

Anche un piccolo collo di bottiglia può ritardare interi progetti, rendendo questo aspetto un punto critico per il futuro dell’intero settore.

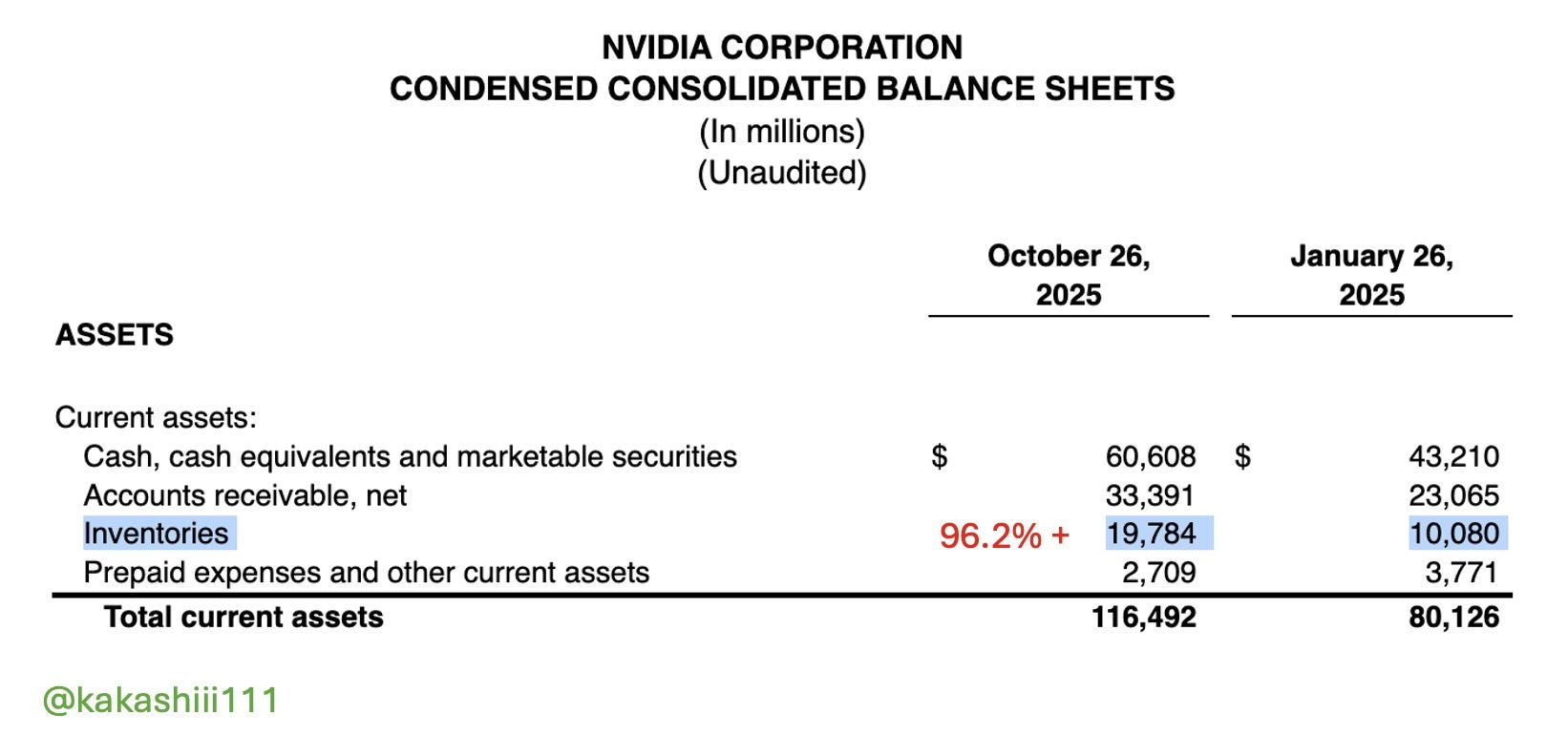

Un secondo segnale importante emerge osservando il grafico seguente, che mostra come sia cambiato l’attivo corrente di NVIDIA – cioè l’insieme delle risorse facilmente utilizzabili entro un anno, come scorte, crediti e liquidità – tra gennaio e ottobre 2025.

NVIDIA: scorte quasi raddoppiate nel 2025

In questo periodo le scorte di NVIDIA aumentano di circa il 96%, passando da un livello pari al 20% del fatturato al 31%.

Anche l’insieme delle risorse rapidamente utilizzabili entro l’anno – liquidità, crediti e scorte – cresce in modo significativo, salendo da 80,1 a 116,5 miliardi di dollari.

Questo può indicare una produzione in accelerazione per prepararsi alla domanda futura, ma contrasta in parte con l’idea di un mercato che assorbe immediatamente ogni chip disponibile.

Il rovescio della medaglia è che un accumulo eccessivo di scorte potrebbe segnalare un rallentamento degli ordini effettivi. Se la domanda non cresce al ritmo atteso, il rischio è ritrovarsi con magazzini pieni e margini sotto pressione, costringendo i produttori a rivedere i piani o a tagliare i prezzi.

In conclusione, NVIDIA continua a presentare risultati davvero straordinari e a mantenere una posizione centrale nel mondo dell’intelligenza artificiale. Tuttavia, l’aumento delle scorte, i limiti legati all’energia e le valutazioni molto elevate spiegano perché gli investitori stiano diventando più cauti.

NVIDIA resta il cuore della rivoluzione AI, ma quando le aspettative sono così alte, anche piccoli segnali di incertezza possono bastare a raffreddare l’entusiasmo del mercato.

3. Bitcoin e MicroStrategy: quando la leva amplifica i ribassi

Negli ultimi mesi abbiamo assistito a un movimento parallelo tra Bitcoin e MicroStrategy, la società americana che ha trasformato il proprio bilancio in una sorta di “cassaforte” di Bitcoin.

Per capire cosa sta succedendo, partiamo dall’andamento della criptovaluta, illustrato nel grafico che segue:

Il Bitcoin perde quasi il 30% dopo un mese di forti vendite

Il prezzo del Bitcoin, tra agosto e novembre 2025, ha vissuto una fase di discesa quasi continua. Infatti, dopo il picco di fine settembre, la criptovaluta ha perso circa il 29% dal massimo recente.

Nell’ultima seduta della scorsa settimana il calo si è accentuato fino a toccare la soglia di 80.760 dollari per poi chiudere a quota 84.810, ai minimi da aprile, segnale di un mercato decisamente più prudente e di una pressione di vendita crescente.

Per una società come MicroStrategy, che negli ultimi anni ha basato gran parte della propria strategia sull’acquisto di Bitcoin, il recente calo della criptovaluta ha avuto effetti immediati e ben visibili.

Il legame si nota chiaramente osservando il grafico che segue, che mostra l’andamento del titolo tra il 2021 e il 2025:

MicroStrategy in forte correzione dopo due anni di rally

Dopo oltre due anni di rialzi culminati tra la fine del 2024 e l’inizio del 2025, il titolo ha improvvisamente invertito direzione: le quotazioni sono scese sotto le principali medie mobili e il prezzo è crollato da circa 500 a 170 dollari in cinque mesi, ben lontano dai massimi vicini ai 550 dollari.

In altre parole, quando il Bitcoin scende, MicroStrategy scende ancora di più, perché il mercato la considera ormai una vera e propria scommessa con effetto leva sul Bitcoin.

Il meccanismo è semplice da spiegare anche ai non addetti ai lavori: l’azienda non si è limitata a comprare Bitcoin con la liquidità disponibile, ma si è indebitata in modo massiccio per acquistarne ancora, un modello poi imitato da altre società.

Questa strategia funziona molto bene quando il prezzo sale, perché la leva moltiplica i guadagni. Tuttavia, quando il prezzo scende, la stessa leva moltiplica anche le perdite.

Ad oggi MicroStrategy detiene circa il 3% di tutti i Bitcoin in circolazione a un prezzo medio di carico pari a circa 70.000 dollari, e ha accumulato circa 8 miliardi di dollari di debiti verso banche e investitori.

Se il prezzo del Bitcoin dovesse scendere in modo più deciso, la combinazione tra forte indebitamento e ingenti riserve in Bitcoin potrebbe costringere l’azienda – e forse anche altre società con strategie simili – a vendere parte delle proprie posizioni.

Un evento del genere potrebbe innescare una catena di vendite forzate, con un effetto domino su tutto il mercato delle criptovalute. Per ora non è uno scenario certo, ma vale la pena osservare con attenzione l’evolversi della situazione.

Sui mercati finanziari, la storia non si ripete mai allo stesso modo… ma molto spesso fa rima.

4. Giappone, il gigante silenzioso che può far tremare i mercati

Negli ultimi mesi il Giappone è diventato, quasi in silenzio, uno dei principali fattori di rischio per i mercati mondiali.

Il forte deprezzamento dello yen e il calo dei titoli di Stato giapponesi a lunga scadenza (JGB - Japanese Government Bonds) indicano una progressiva perdita di fiducia nella stabilità finanziaria del Paese, con dinamiche che ricordano la crisi britannica del 2022.

Il Governo si appresta a varare un nuovo pacchetto di stimolo da 21,3 trilioni di yen (pari a circa 136 miliardi di dollari), il più grande dai tempi del Covid: più spesa pubblica significa però più debito da collocare, e quindi maggiore pressione sui rendimenti.

Questa tensione è ben visibile nel grafico che segue, che mostra l’andamento dei rendimenti dei JGB a 20 e 40 anni dal 2008 al 2025.

Giappone: i rendimenti dei titoli di Stato tornano ai massimi di 15 anni

Dopo oltre un decennio di tassi quasi a zero, dal 2022 i rendimenti dei titoli di Stato giapponesi hanno iniziato a salire con forza.

Attualmente, il rendimento del 20 anni sfiora il 2,9%, mentre quello del 40 anni supera il 3,7%: livelli che non si vedevano dai tempi della crisi finanziaria globale.

In sostanza, lo Stato giapponese oggi deve pagare interessi molto più alti per finanziarsi, nonostante un debito già enorme (pari al 230% del PIL), un’economia in rallentamento e un’inflazione ancora sostenuta.

In questo contesto, la Bank of Japan rischia di diventare l’unico compratore stabile dei titoli di Stato, cioè di dover monetizzare il debito, una pratica che può generare ulteriori tensioni.

Il problema, però, non riguarda solo Tokyo.

Per oltre trent’anni il mondo ha beneficiato del cosiddetto “modello Giappone”: tassi ultra-bassi che permettevano di prendere a prestito in yen quasi gratis per investire in attività più redditizie all’estero.

È il meccanismo del carry trade: mi indebito in yen, li converto e compro azioni americane, obbligazioni europee, o debito dei Paesi emergenti con rendimenti superiori.

Per decenni questo ingranaggio ha funzionato come un pilastro nascosto della finanza globale.

Ora però qualcosa si è inceppato, perché l’aumento dei rendimenti giapponesi sta facendo saltare i conti.

Se i tassi in Giappone salgono e quelli negli Stati Uniti scendono, il differenziale di rendimento si restringe e, in più, lo yen rischia di rafforzarsi.

Chi si è indebitato in yen si trova allora stretto in una morsa: guadagna meno sugli investimenti all’estero e paga di più per restituire il debito nella valuta giapponese.

Il risultato è una fase di vendite forzate e riduzione della leva, che può propagarsi su molti mercati.

A rendere il quadro ancora più complesso c’è il fronte geopolitico.

Le tensioni con la Cina per il controllo delle isole Senkaku/Diaoyu hanno spinto il Giappone a raddoppiare la spesa per la difesa (dall'1% al 2% del PIL entro il 2027), pari a circa 50 miliardi di dollari aggiuntivi all’anno.

Una maggiore spesa militare, finanziata proprio mentre la Bank of Japan sta alzando i tassi, alimenta il rischio di “dominanza fiscale”: lo Stato deve emettere sempre più debito proprio quando il suo costo sale.

I mercati iniziano così a incorporare anche un premio per il rischio geopolitico, riflettendo la crescente instabilità nell’area dell’Asia orientale.

Le implicazioni globali sono tutt’altro che trascurabili.

Il Giappone è uno dei maggiori acquirenti di debito USA e un importante investitore nei mercati emergenti.

Se i rendimenti giapponesi continuano a salire, gli investitori potrebbero riportare i capitali a casa, con il rischio concreto di provocare:

– deflussi di capitali dai Paesi emergenti;

– pressioni sulle valute più fragili;

– una correzione dei listini, in particolare dei titoli tecnologici più sensibili ai tassi;

– tensioni sul mercato del credito societario e dell’immobiliare commerciale.

Per tutte queste ragioni, le difficoltà del Giappone non sono un episodio locale: rappresentano un test decisivo per il nuovo ciclo di “spesa pubblica finanziata a debito” che molti Paesi stanno seguendo.

La vera domanda è se il prossimo pacchetto di stimoli avrà un impatto limitato e gestibile, oppure se potrebbe rompere gli equilibri globali, costringendo i mercati a riscrivere rapidamente il prezzo del rischio sovrano.

In ultima analisi, il Giappone deve essere un osservato speciale, perché ciò che sta accadendo oggi potrebbe offrire indicazioni utili su come i mercati globali potrebbero reagire nel caso in cui le attuali tensioni si aggravassero, delineando quella che – nell’eventualità meno favorevole – potrebbe innescare un vero e proprio “effetto domino” e generare una correzione dei principali mercati globali.

5. Un occhio alla settimana in corso

La settimana dal 24 al 28 novembre 2025 si preannuncia particolarmente ricca di segnali utili per interpretare la traiettoria dell’economia globale.

I dati attesi tra Stati Uniti, Unione Europea, Giappone e Cina offriranno indicazioni decisive su crescita, inflazione, consumi e fiducia, elementi che in questa fase guidano in modo diretto le aspettative su tassi e rendimenti obbligazionari.

Si parte lunedì con l’Indice Ifo tedesco, un parametro chiave per misurare la fiducia delle imprese della principale economia europea. Un Ifo debole confermerebbe un settore manifatturiero ancora fragile, mentre un miglioramento sarebbe un primo segnale incoraggiante per l’Unione Europea.

Martedì gli occhi si spostano sugli Stati Uniti, con i dati sui prezzi alla produzione (PPI) e sulla fiducia dei consumatori: due indicatori fondamentali per capire se l’inflazione americana sta rallentando e se le famiglie mantengono una propensione alla spesa sufficiente a sostenere la crescita.

Sempre martedì uscirà anche la seconda stima del PIL tedesco, utile per confermare se la Germania stia davvero uscendo dalla fase di stagnazione.

Mercoledì sarà la giornata più intensa. L’attenzione sarà concentrata sugli Stati Uniti, con una serie di indicatori in grado di offrire un quadro quasi completo dello stato di salute dell’economia: la seconda lettura del PIL del terzo trimestre, gli ordini di beni durevoli, il dato su redditi e spese personali – che include il deflatore PCE, la misura d’inflazione più seguita dalla Federal Reserve – e infine il Beige Book, cioè il rapporto periodico della Fed che raccoglie osservazioni qualitative sull’andamento dell’economia reale nelle diverse regioni del Paese.

L’insieme di questi numeri sarà cruciale per orientare il sentiment dei mercati: una crescita solida accompagnata da un PCE in rallentamento sarebbe letta come uno scenario ideale, mentre segnali di debolezza più marcati aumenterebbero le tensioni sui rendimenti obbligazionari e potrebbero alimentare nuova volatilità sui listini.

Giovedì, con i mercati negli Stati Uniti chiusi per il "Giorno del Ringraziamento", i dati chiave arrivano dall’Europa: l’indice sulla fiducia dei consumatori tedeschi, le indagini di fiducia di famiglie e imprese italiane e – l’evento politico della settimana – il Bilancio autunnale del Regno Unito, che potrebbe introdurre nuove misure fiscali con impatto diretto su sterlina e Gilt (titoli di Stato britannici).

Sul fronte asiatico usciranno i profitti industriali cinesi, un termometro importante del settore manifatturiero globale.

Venerdì si chiude con una serie di indicatori essenziali per l’Asia e l’Europa.

Dal Giappone arriveranno i dati su inflazione (indice dei prezzi al consumo dell’area di Tokyo), disoccupazione, vendite al dettaglio e produzione industriale: numeri cruciali per valutare se la Bank of Japan dovrà proseguire nel percorso di normalizzazione della politica monetaria.

Dalla Germania arriveranno i dati su occupazione, mercato del lavoro e soprattutto la stima preliminare dell’inflazione di novembre, vero market mover europeo della settimana; seguirà l’inflazione italiana, utile per completare il quadro dei prezzi nell’Unione Europea.

In sintesi, sarà una settimana in cui i mercati cercheranno conferme di un’inflazione in rallentamento, di un’economia ancora resiliente e di consumatori non troppo spaventati.

Dai dati in arrivo potremo capire se questo equilibrio reggerà, o se gli investitori dovranno prepararsi a nuovi cambiamenti di scenario.

6. Il grafico della settimana: Nasdaq e Bitcoin, la strana divergenza

Negli ultimi anni Nasdaq e Bitcoin hanno spesso viaggiato quasi in parallelo, diventando due veri e propri termometri della finanza digitale e dell’appetito per il rischio.

Nell’ultimo trimestre, però, qualcosa si è incrinato: la loro storica correlazione si è indebolita e osservare come si stanno muovendo oggi può offrire indicazioni preziose sul sentiment degli investitori e su come i mercati potrebbero evolvere nei prossimi mesi.

La divergenza è ben visibile nel grafico che segue:

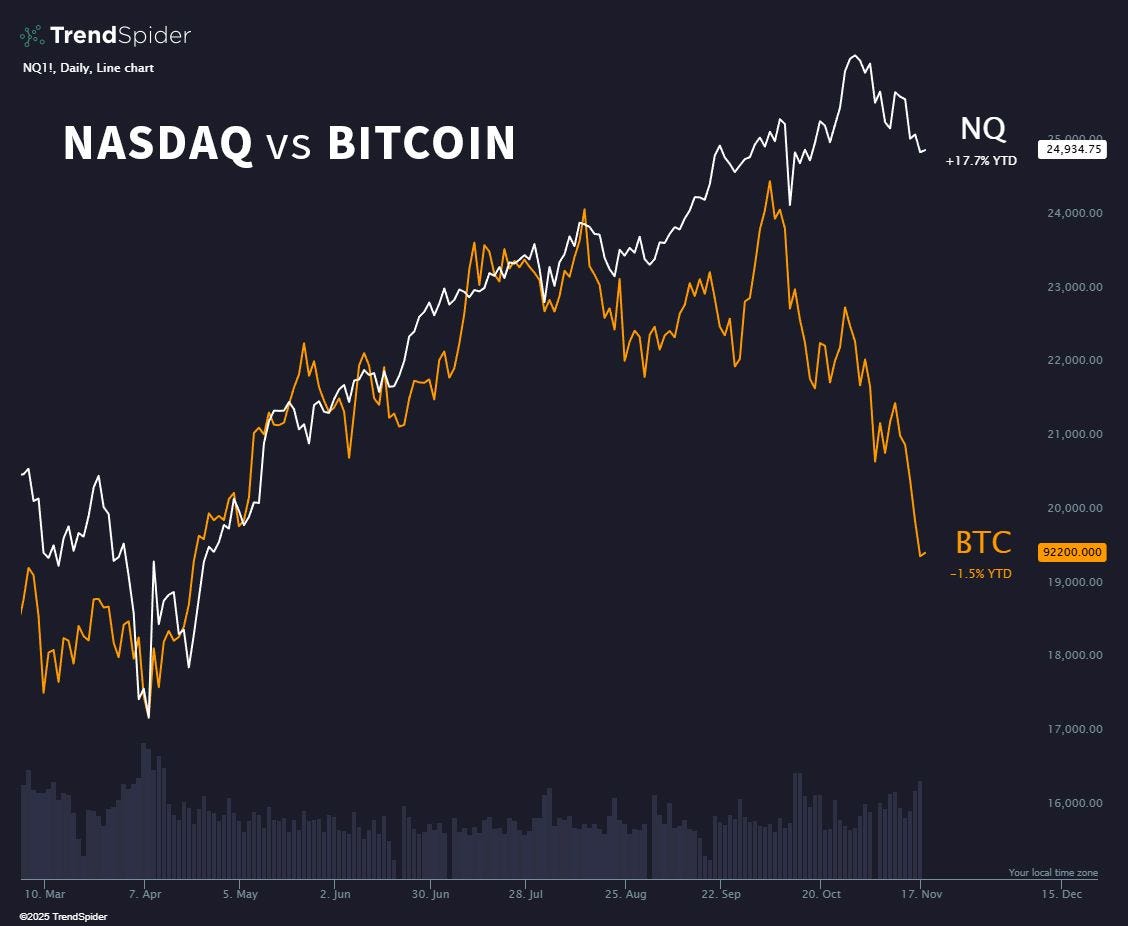

Nasdaq in rialzo, Bitcoin in calo: il divario si allarga

La linea bianca mostra l’andamento del Nasdaq, che continua a beneficiare della forza delle big tech e della narrativa legata all’intelligenza artificiale, mettendo a segno una performance da inizio anno di circa il 15,5%.

La linea arancione, invece, rappresenta il Bitcoin, che dopo un primo semestre costruttivo ha cambiato marcia ad agosto: la performance da inizio 2025 è ora pari a –10% circa.

Fino all’estate le due curve si muovevano quasi all’unisono, segnalando un contesto in cui tecnologia e criptovalute reagivano agli stessi impulsi.

Da agosto in avanti, però, si nota un distacco progressivo: il Nasdaq, tra fisiologici ritracciamenti, prosegue la sua crescita sostenuto dagli utili societari; il Bitcoin, invece, ha imboccato una traiettoria discendente più marcata.

Questa spaccatura apre una domanda interessante:

Il Bitcoin sta semplicemente tirando il fiato dopo anni di rialzi, oppure il suo indebolimento rappresenta un campanello d’allarme per il mercato tecnologico nel suo complesso?

Non esiste una risposta definitiva. La storia insegna che quando due asset così “sensibili” divergono, spesso uno dei due finisce per fare da indicatore anticipatore dell’altro.

Per ora, la prudenza invita a non trarre conclusioni affrettate.

Ma c’è una certezza per l’investitore attento: quando due barometri del rischio iniziano a raccontare storie diverse, vale la pena ascoltarli entrambi.

Conclusioni

I temi emersi nell’ultima settimana – la promozione dell’Italia, l’energia come nuovo confine dell’AI, la leva che esaspera i cicli del Bitcoin, fino alle crepe del modello giapponese – convergono tutti verso la stessa verità: i mercati crescono solo passando attraverso le loro frizioni.

Non esiste progresso senza attrito, né avanzamento senza qualche crepa che costringe a riconsiderare certezze troppo comode.

Sono proprio le settimane più agitate a offrire all’investitore la possibilità di fermarsi, osservare e leggere sotto la superficie.

Le decisioni migliori nascono quando il mercato non viene vissuto come un nemico da domare, ma come un maestro severo che comunica attraverso segnali e contraddizioni.

E qui torna attuale il pensiero di Joel Greenblatt:

"La volatilità è il prezzo che paghiamo per ottenere risultati superiori".

Una frase semplice, ma che nasconde un invito potente: nei momenti più incerti non conta prevedere ogni movimento, ma mantenere la rotta anche quando il mare cambia improvvisamente direzione.

Arrivederci alla prossima newsletter

Filippo Pasini e Roberto Russo

Le informazioni e le opinioni espresse in questo documento sono prodotte da Filippo Pasini e Roberto Russo al momento della pubblicazione e sono suscettibili di modifiche in ogni momento successivo alla stessa.

Il presente documento è stato redatto unicamente a scopo informativo e non rappresenta pertanto né un’offerta né un invito, da parte o per conto di Filippo Pasini, Roberto Russo o della società “Il Valore Conta S.r.l.”, ad acquistare o vendere un determinato titolo o strumenti finanziari collegati o a porre in essere eventuali strategie di trading in un determinato ordinamento giuridico.