Riassunto settimanale del 17/11/2025

C’è un filo sottile che collega gli umori di questa settimana: l’entusiasmo lascia spazio alla cautela.

La corsa dell’Intelligenza Artificiale (AI) rallenta, la Federal Reserve si muove nel buio dei dati mancanti e Buffett accumula liquidità come nei momenti che contano. L’Europa prova a riprendersi, il lusso sorprende e il rischio nel credito torna a salire.

In questo contesto in movimento, vale la pena guardare da vicino cosa è successo davvero e cosa potrebbe significare per i mercati.

1. Lo shutdown finisce, l’incertezza no

La settimana si è aperta con una notizia attesa da oltre un mese: la fine dello shutdown del Governo americano.

Mercoledì scorso il Presidente Trump ha firmato l’accordo che sospende il tetto al debito fino a febbraio, permettendo alla macchina federale di rimettersi in moto.

Tornano gli stipendi pubblici, ripartono i sussidi amministrativi e soprattutto riprendono a fluire i dati macroeconomici rimasti bloccati per più di quaranta giorni.

Un blackout che molti analisti hanno definito “data-fog”: una nebbia informativa su inflazione, occupazione e consumi che ha reso più difficile interpretare la reale direzione dell’economia.

Per la Federal Reserve, questa mancanza di dati affidabili ha complicato ulteriormente la lettura del quadro macro.

Nelle ultime settimane la Banca Centrale ha assunto toni decisamente più hawkish – cioè più prudenti e orientati a mantenere i tassi su livelli elevati – e le probabilità di un taglio già a dicembre si sono ridotte drasticamente, alimentando un crescente nervosismo sui mercati.

La sensazione, sempre più diffusa, è che la fase “facile” per gli indici sia ormai finita: con una crescita ancora incerta e tassi destinati a restare alti più a lungo, gli investitori tornano a chiedere utili reali per giustificare le valutazioni elevate dei listini.

La reazione dei mercati obbligazionari è stata immediata: i rendimenti dei Treasury sono tornati a salire e il decennale USA ha chiuso la settimana al 4,15%, segnale che gli investitori stanno iniziando a prezzare una Federal Reserve meno accomodante.

In Europa, invece, il semplice annuncio della fine dello shutdown aveva inizialmente dato impulso agli indici – alcuni listini hanno persino toccato nuovi massimi – ma l’entusiasmo si è rapidamente raffreddato con il ritorno dei timori sui tassi e l’avvio di una nuova rotazione settoriale.

Anche sul fronte del reddito fisso europeo la settimana ha mostrato un leggero irrigidimento: in Germania il rendimento del Bund decennale è salito dal 2,67% al 2,72%, mentre in Italia il BTP a 10 anni ha registrato un aumento dal 3,43% al 3,47%.

Movimenti non drammatici, ma sufficienti a indicare che il mercato sta ricalibrando le proprie aspettative su un contesto di tassi più alti e più a lungo anche nel Vecchio Continente.

In parallelo, da Pechino sono arrivati dati meno brillanti: gli investimenti in attività reali sono scesi dell’1,7% nei primi dieci mesi, segnale che la ripresa cinese rimane fragile. Anche questo ha contribuito ad aumentare la volatilità globale, con effetti a catena su materie prime, mercati emergenti e settori ciclici.

Sul fronte delle commodity, l’oro ha registrato un nuovo apprezzamento, sostenuto dal contesto geopolitico e monetario, unitamente ai metalli industriali che hanno mostrato segnali di forza.

Il dollaro, invece, si è mosso con maggiore volatilità, riflettendo l’incertezza delle attese sui tassi.

In questo scenario, per molti portafogli globali diventa rilevante valutare un maggiore bilanciamento su materie prime e asset difensivi, che si muovono meglio quando la visibilità macro è ridotta.

Il segmento che ha sofferto di più è stato quello tecnologico: le società con maggiore esposizione al tema Intelligenza Artificiale (AI) hanno subito vendite selettive, complice una combinazione pericolosa di valutazioni elevate e assenza di conferme operative.

Per gli investitori la domanda è semplice ma cruciale:

Le posizioni tech/AI offrono ancora un rendimento atteso coerente con il rischio, oppure sono ormai diventate aree di “beta elevato”, da coprire con hedge mirati o da bilanciare con settori più stabili e prevedibili?

In questo contesto, alcune grandi banche d’investimento stanno suggerendo di ribilanciare i portafogli verso settori con utili più stabili, come utilities e pharma, che storicamente mostrano maggiore resilienza nei periodi in cui la crescita rallenta e i tassi restano alti.

2. Oracle frena, Bitcoin scivola, il lusso sorprende

Questa nuova fase di maggiore prudenza emerge chiaramente osservando due asset simbolo del 2025 – Oracle e Bitcoin – ben rappresentati nel grafico che segue, dove il passaggio dall’euforia iniziale a una selettività più rigorosa appare evidente.

Oracle e Bitcoin: fondamentali sotto esame e pressioni di mercato

Nel grafico superiore troviamo Oracle, una delle protagoniste assolute della corsa alle infrastrutture per l’intelligenza artificiale.

Dopo un anno esplosivo, il titolo mostra ora i primi segnali di affaticamento nei fondamentali: i ricavi continuano a crescere, ma a un ritmo meno travolgente, mentre i margini iniziano a risentire dei massicci investimenti in nuovi data center.

Anche la valutazione, molto tirata, richiede ora conferme più solide; non a caso la leva finanziaria è elevata, con il rapporto Debito/Equity che sfiora il 500%, un livello che impone maggiore cautela agli investitori.

Il movimento tecnico è coerente con i fondamentali: Oracle ha rotto la media mobile a 50 giorni (linea blu) e ha ormai colmato per intero il gap rialzista aperto in una sola seduta lo scorso 10 settembre, quando il titolo era balzato di circa il 30% dopo l’annuncio dell’accordo con OpenAI per fornire capacità cloud aggiuntive ai suoi modelli di intelligenza artificiale.

Oggi il prezzo si sta avvicinando alla media mobile a 200 giorni (linea rossa), una soglia che gli analisti tecnici leggono come una vera linea di equilibrio: spesso rappresenta la fine dell’euforia iniziale e l’inizio di una fase in cui il mercato torna a valutare l’azienda con maggiore razionalità.

Nel grafico inferiore, il Bitcoin racconta una storia simile: asset fortissimo nella prima metà dell’anno, ma ora in evidente raffreddamento.

La perdita della soglia dei 100.000 dollari, insieme alla rottura delle principali medie mobili – altro segnale di rilievo per gli analisti tecnici – riflette una minore propensione al rischio e il calo degli afflussi sugli ETF cripto.

Dal punto di vista fondamentale, Bitcoin resta un asset non produttivo, privo di un reale valore intrinseco, molto sensibile alla “legge della domanda e offerta” e ai movimenti dei tassi reali: finché la Fed non fornirà chiarezza, la volatilità rimarrà elevata.

Il quadro è molto diverso in Europa, dove la stagione delle trimestrali è stata sorprendentemente positiva.

Oltre alle banche, anche numerosi gruppi industriali hanno mostrato segnali di miglioramento, grazie a un contesto più stabile su dazi e consumi.

Il settore del lusso – da noi più volte citato nelle precedenti newsletter – è forse il caso più emblematico di questa nuova fase: dopo diversi trimestri difficili, i grandi marchi stanno tornando al centro dell’attenzione degli investitori.

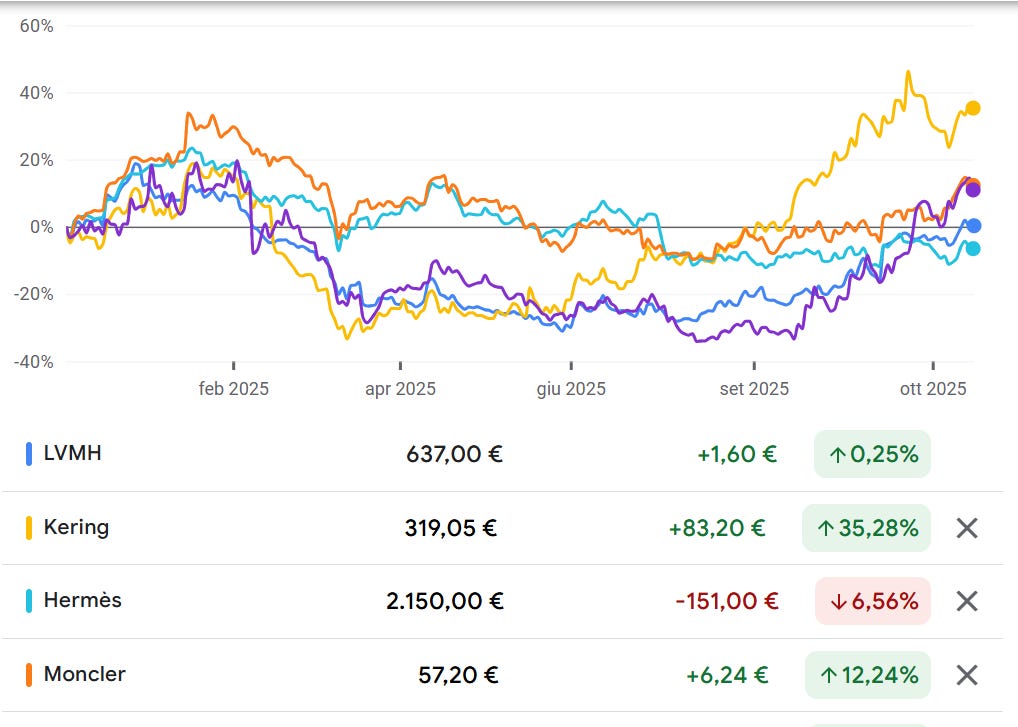

Il grafico che segue lo mostra con chiarezza, riassumendo la performance da inizio anno di alcuni tra i principali gruppi del settore luxury.

Lusso europeo: un settore in recupero, ma con performance divergenti

Kering è il titolo che mostra il recupero più deciso, mettendo a segno un rimbalzo superiore al 35% da inizio anno grazie alle crescenti aspettative di rilancio dei suoi marchi più rappresentativi.

Kering è il titolo che mostra il recupero più deciso, mettendo a segno un rimbalzo superiore al 35% da inizio anno grazie alle crescenti aspettative di rilancio dei suoi marchi più rappresentativi.

Moncler prosegue con un andamento solido e regolare (+12,2%), sostenuto da una domanda resiliente e da un modello operativo gestito con grande disciplina.

LVMH, pur confermandosi il punto di riferimento più stabile del settore, avanza con un ritmo più contenuto (+0,25%), in linea con una normalizzazione dei consumi di fascia alta.

Infine Hermès, da sempre considerato il marchio più “premium”, procede invece con passo meno brillante (-6,56%), penalizzato da valutazioni particolarmente elevate e da tassi di crescita che oggi appaiono meno esplosivi rispetto agli anni precedenti.

In definitiva, il nuovo slancio del lusso nasce da un duplice motore: il graduale ritorno dei consumi in Cina e la rinnovata vivacità del mercato americano, due forze che stanno ridando ossigeno e visibilità a gruppi come LVMH, Kering, Moncler e Richemont, riportandoli al centro del radar degli investitori globali.

3. La Fed tentenna, il mercato reagisce

La prossima riunione del 10 dicembre vede la Federal Reserve profondamente divisa: all’interno del board c’è chi spinge per mantenere i tassi fermi e chi vorrebbe una forma di allentamento mascherato intervenendo sulle riserve bancarie (una sorta di quantitative easing “soft”, cioè più liquidità nel sistema senza dichiarare un vero piano di acquisti di titoli di Stato).

Il problema è che, dopo il lungo shutdown del Governo, la Banca Centrale si muove in un contesto di opacità, cioè con pochi dati affidabili su inflazione e mercato del lavoro; inoltre, quelli che arriveranno nelle prossime settimane difficilmente daranno un segnale univoco.

Il grafico che segue rende immediatamente visibile questa incertezza, mostrando come le attese di un taglio dei tassi a dicembre 2025 si siano progressivamente assottigliate.

Le aspettative di taglio dei tassi crollano dopo Powell: mercati più nervosi

Dopo il discorso di Jerome Powell alla fine dello scorso ottobre (cerchio rosso centrale) le attese di un taglio a dicembre, che sfioravano l’80%, sono scese rapidamente intorno al 60%; nelle ultime sedute il grafico mostra un nuovo affondo (41,1%, secondo cerchio rosso), segno che il mercato sta prendendo atto di una Banca Centrale più prudente e di un contesto macro ancora fragile.

In parallelo, il focus torna sui Treasury Bond (T-Bond, i titoli di Stato americani): pochi mesi fa i rendimenti volavano, si parlava solo di deficit record, inflazione e di aste del Tesoro andate male.

Oggi il quadro è più sfumato: l’ultima asta del decennale è stata debole, ma la reazione del mercato è stata limitata; rispetto a maggio, quando il trentennale aveva toccato il 5,15%, i rendimenti sono scesi di circa mezzo punto mentre l’inflazione è leggermente risalita sopra il 3% e la spesa pubblica continua a essere abbondante.

In più, la Fed sta portando avanti il QT (quantitative tightening), cioè riduce il proprio portafoglio di titoli aumentando l’offerta di titoli di Stato.

In pratica, immette meno liquidità nel sistema e questo tende, indirettamente, a spingere i tassi un po’ più in alto, perché i mercati devono assorbire una quantità maggiore di titoli senza il supporto della Banca Centrale.

Tuttavia, l’avvicinarsi della fine del QT (1 dicembre 2025), attenua in parte questo effetto.

Tutto questo suggerisce che il sentiment ribassista sulle obbligazioni sia meno esplosivo di qualche mese fa: nonostante i timori sui conti pubblici, una parte degli investitori sta ricominciando a guardare ai T-Bond come possibile fonte di rendimento, soprattutto in uno scenario in cui il taglio dei tassi è meno scontato e la parola d’ordine torna a essere prudenza.

4. Perché Buffett è seduto su una montagna di contanti

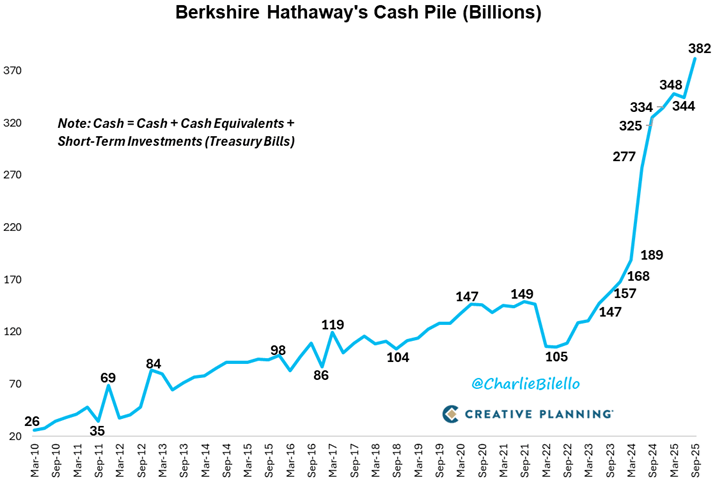

Negli ultimi trimestri Berkshire Hathaway è stata un venditore netto di azioni, portando la propria liquidità al record di 382 miliardi di dollari: circa il 250% in più rispetto a tre anni fa, nel pieno del bear market del 2022.

Questo trend emerge chiaramente nel grafico che segue: le riserve di cassa e di Treasury Bill – i titoli di Stato USA a breve scadenza – sono passate dai circa 26 miliardi del 2010 agli oltre 380 miliardi registrati a settembre 2025.

La montagna di liquidità di Berkshire Hathaway raggiunge nuovi massimi storici

L’accelerazione dopo il 2023 è evidente: invece di inseguire mercati considerati troppo cari, Buffett e il suo team hanno preferito accumulare munizioni in strumenti sicuri, in attesa di occasioni migliori.

È la traduzione pratica del Value Investing: non essere obbligati a comprare, ma avere tanta cassa quando gli altri saranno costretti a vendere.

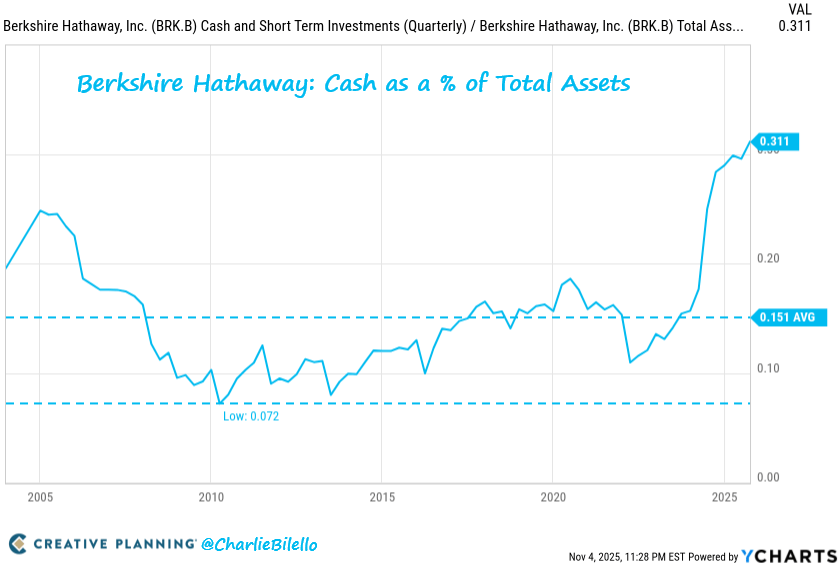

Il ragionamento diventa ancora più chiaro osservando il grafico successivo, nel quale non vediamo solo la crescita in valore assoluto, ma il peso della liquidità sul totale degli attivi di Berkshire Hathaway:

Berkshire Hathaway porta la liquidità ai massimi: oltre il 31% degli asset totali

Oggi circa il 31% del patrimonio di Berkshire è parcheggiato in contanti o equivalenti, oltre il doppio della media di lungo periodo (circa il 15%).

È una scelta deliberata di prudenza da parte di Buffett e dei suoi due principali gestori, Todd Combs e Ted Weschler, in un contesto in cui molte azioni non offrono più un adeguato margine di sicurezza.

In questo scenario è arrivata una mossa tutt’altro che marginale: secondo il documento Form 13F depositato presso la SEC (Securities and Exchange Commission) e reso pubblico lo scorso 15 novembre, Berkshire Hathaway ha aperto nel corso del terzo trimestre una nuova partecipazione in Alphabet (Google). Al 30 settembre 2025 la holding deteneva circa 17,8 milioni di azioni, per un valore vicino ai 4 miliardi di dollari.

Contestualmente, Berkshire ha continuato a ridurre la propria esposizione in Apple, spostando parte del capitale verso un’altra big tech che il team di Warren Buffett ritiene strutturalmente molto solida nei servizi cloud, nell’intelligenza artificiale e nella pubblicità digitale.

L’operazione è importante perché rompe un lungo periodo di attesa: conferma che Berkshire non accumula cassa per principio, ma la utilizza solo quando individua business con valore intrinseco superiore al prezzo di mercato.

Un passaggio della tradizionale assemblea annuale riassume bene la filosofia di Buffett sull'impiego della liquidità:

“Ci piacerebbe spenderli, ma non li spenderemo a meno che non pensiamo di fare qualcosa che ha pochissimi rischi e può farci guadagnare un sacco di soldi. Oscilliamo solo sui lanci che ci piacciono”.

In altre parole, nessuna frenesia di investimento: se le valutazioni non convincono, si resta alla finestra.

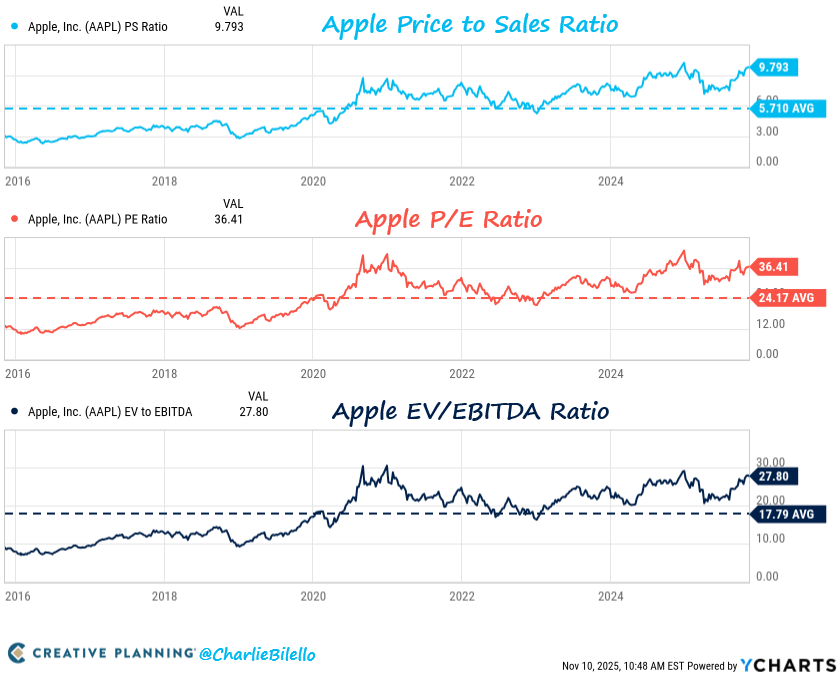

E proprio sulle valutazioni conviene soffermarsi; il grafico che segue mostra come i principali multipli di Apple siano oggi ben oltre le medie di lungo periodo.

Apple sempre più “premium”: le valutazioni superano di molto le medie storiche

Il rapporto Price/Sales sfiora quota 9,8 (cioè il prezzo di mercato vale quasi 10 volte i ricavi dell’azienda, un livello molto alto) rispetto a una media di 5,7; il P/E è vicino a 36 volte (significa che il mercato è disposto a pagare 36 volte gli utili annuali per comprare la società), contro una media di circa 24; infine il multiplo EV/EBITDA veleggia intorno a 27,8 (ossia il valore complessivo dell’azienda è pari a quasi 28 volte il suo margine operativo), ben sopra la media storica di 18.

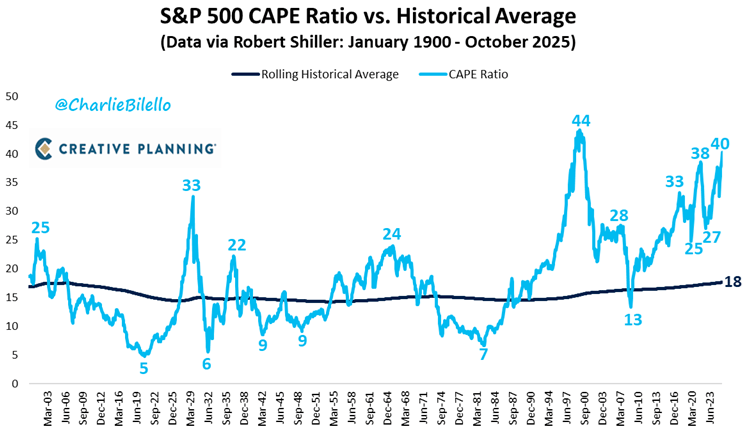

Il tema non riguarda solo Apple, ma l’intero mercato americano.

Il prossimo grafico mette a confronto il CAPE Ratio dell’S&P500 (Cyclically Adjusted Price/Earnings Ratio) – un indicatore che misura quanto è “caro” o “economico” il mercato in base agli utili medi degli ultimi dieci anni (corretti per l’inflazione) – con la sua media storica.

In pratica, più il CAPE è alto, più il mercato è considerato costoso rispetto ai suoi fondamentali.

S&P500: il CAPE Ratio torna vicino ai massimi storici, ben oltre la media di lungo periodo

Il dato attuale, intorno a 40, è tra i più alti di sempre: livelli comparabili solo alla bolla dot-com e ai massimi del 2021-2022, a fronte di una media di lungo periodo vicino a 18.

La storia ci dice che ogni volta che il CAPE si è spinto stabilmente sopra 30, i rendimenti successivi sono stati spesso più bassi e più volatili.

Messa insieme, questa sequenza di grafici racconta un messaggio molto semplice, ma potente: Buffett ha così tanta cassa perché ritiene che il mercato, in particolare quello statunitense, sia caro.

Finché le valutazioni resteranno tirate – sia sulle singole stelle come Apple, sia sull’indice nel suo complesso – Berkshire continuerà a privilegiare liquidità e pazienza, usando la cassa solo dove intravede davvero valore a sconto.

Questo è un segnale che chi investe con orizzonte di lungo periodo farebbe bene a non ignorare.

5. Un occhio alla settimana in corso

La settimana dal 17 al 21 novembre 2025 si preannuncia densa di indicazioni chiave per i mercati, tra dati macroeconomici di rilievo e una nuova tornata di trimestrali societarie destinate a misurare la tenuta di economia e utili in un contesto di tassi elevati.

Si parte lunedì 17 con il PIL del Giappone relativo al terzo trimestre (h.00:50), atteso in lieve contrazione: un segnale che confermerebbe la fatica dell’economia nipponica nel mantenere una crescita stabile e spiegherebbe l’approccio ancora prudente della Bank of Japan.

Sempre lunedì, dagli Stati Uniti arriverà l’indice Empire State manifatturiero (h.14:30), utile per valutare lo stato di salute dell’industria americana: un eventuale calo indicherebbe che l’impatto dei tassi alti comincia a farsi sentire sulla produzione.

Martedì 18 i riflettori resteranno puntati ancora sugli Stati Uniti con i dati su prezzi all’import e all’export (h.14:30), produzione industriale (h.15:15) e infine l’indice NAHB sul mercato immobiliare (h.16:00). Si tratta di indicatori importanti per misurare la resilienza dell’economia americana e la direzione dell’inflazione. Un indebolimento simultaneo di produzione e fiducia edilizia rafforzerebbe le ipotesi di un progressivo rallentamento.

Mercoledì 19 l’attenzione si sposterà sul Regno Unito, dove verranno pubblicati i dati sull’inflazione di ottobre (h.08:00): un aumento oltre le attese ridurrebbe le possibilità di nuovi tagli dei tassi da parte della Bank of England.

Sempre nella giornata di mercoledì, la Federal Reserve diffonderà i verbali dell’ultima riunione (FOMC Minutes, h.20:00): gli investitori cercheranno segnali su quanto il board sia diviso in vista del meeting di dicembre.

Giovedì 20 arriveranno due aggiornamenti cruciali: dalla Cina, la Loan Prime Rate (tasso di riferimento sui prestiti bancari, h.02:15) che indicherà se Pechino intenda rafforzare le misure di stimolo all’economia; dagli Stati Uniti, i dati sulle nuove richieste di sussidi di disoccupazione (h.14:30) e sulle vendite di case esistenti (h.14:30), due variabili essenziali per valutare il grado di raffreddamento del mercato del lavoro e del settore immobiliare.

Venerdì 21 sarà la giornata più densa: in Europa e negli Stati Uniti verranno pubblicati i PMI flash di novembre relativi a manifattura e servizi (h.10:00 e h.15.45), primi indicatori dell’attività economica dopo la riapertura del Governo americano. In particolare, un rallentamento dei PMI americani o europei sotto quota 50 potrebbe rafforzare i timori di una crescita in rallentamento e spingere i mercati a rivedere le attese sui tassi.

Sempre venerdì, l’indice di fiducia dei consumatori dell’Università del Michigan (h.16:00) darà un aggiornamento sulla propensione alla spesa delle famiglie americane in un contesto di inflazione ancora superiore al target della Fed.

Parallelamente alla pubblicazione dei dati macro, prosegue la stagione delle trimestrali, che questa settimana sarà determinante per misurare la solidità del comparto tecnologico, del retail e dei servizi digitali.

La tabella che segue riassume le principali società statunitensi attese alla pubblicazione dei risultati del terzo trimestre nella settimana dal 17 al 21 novembre 2025, suddivise per giorno e per orario di diffusione

Le trimestrali più attese della settimana: Nvidia, Walmart, Target e altri big sotto i riflettori

Tra i nomi in primo piano spicca Nvidia (mercoledì), chiamata a dimostrare se il boom legato all’intelligenza artificiale abbia fondamenta solide.

Walmart e Target offriranno invece un termometro diretto dello stato dei consumi negli Stati Uniti.

Sul fronte tecnologico, Palo Alto Networks ed Elastic daranno indicazioni cruciali sulla tenuta del settore cybersecurity, mentre Intuit aggiornerà sulla domanda di software fiscali e contabili.

Chiude il quadro BJ’s Wholesale, osservata speciale per capire l’andamento della grande distribuzione.

Oltre ai grandi nomi, in sottofondo scorrerà anche il flusso delle trimestrali delle mid-cap tecnologiche e biotech: meno appariscenti dei big, ma spesso determinanti nel dare ritmo e direzione al sentiment del mercato.

In conclusione, sarà una settimana ad alta intensità informativa: i dati macro offriranno nuove indicazioni sullo stato della crescita globale, mentre le trimestrali americane – in particolare quelle di Nvidia e dei grandi retailer – potrebbero dare il tono alla direzione dei mercati fino a fine mese.

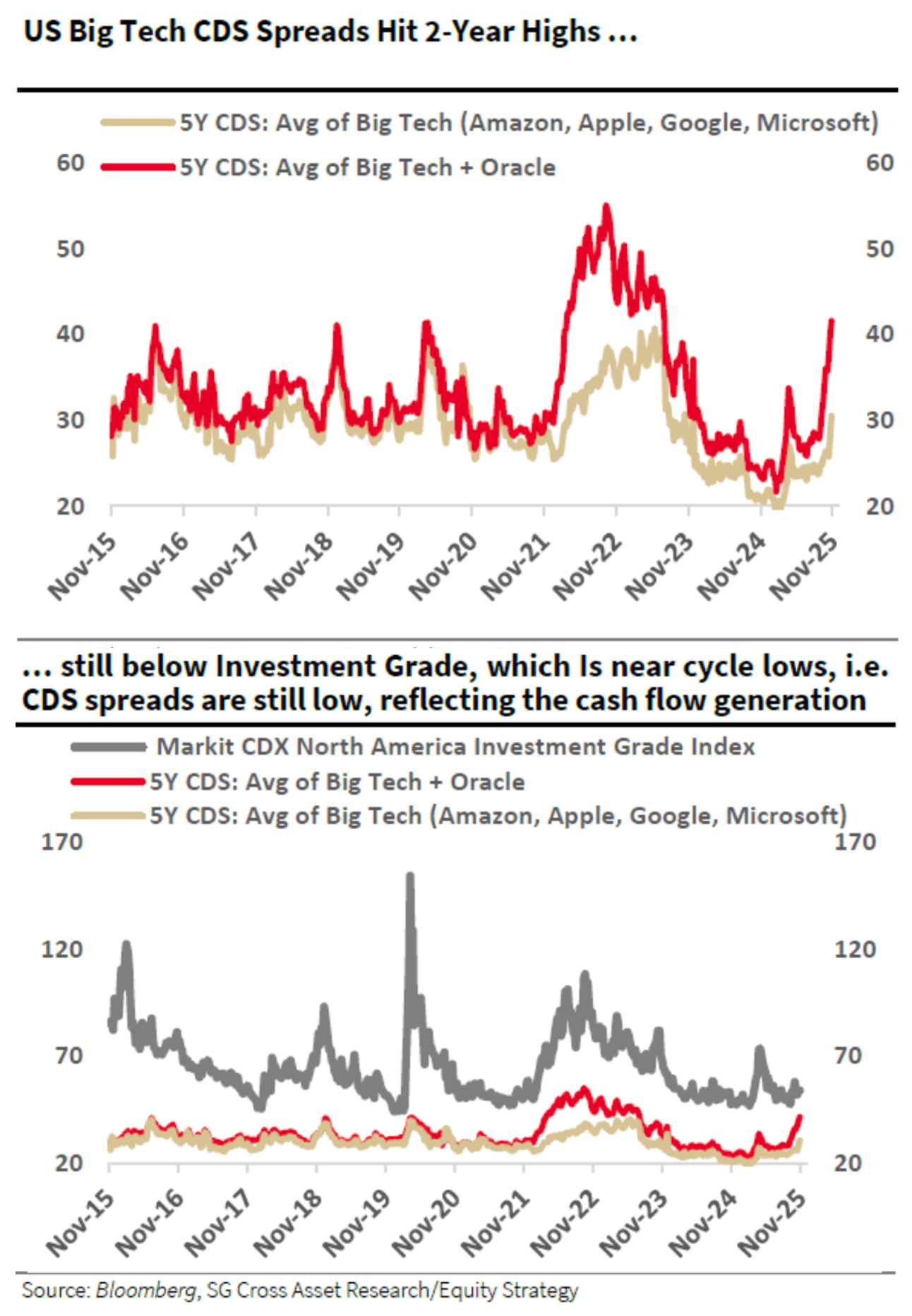

6. Grafico della settimana: Il prezzo del rischio cambia: Big Tech alla prova

Negli ultimi mesi, mentre gli investitori si sono concentrati sui risultati record delle società legate all’intelligenza artificiale, dal mercato del credito è arrivato un segnale meno appariscente ma molto significativo: assicurarsi contro il rischio di insolvenza delle Big Tech americane sta diventando più costoso.

In pratica, il mercato obbligazionario – storicamente più prudente e sensibile ai rischi rispetto a quello azionario – sta iniziando a chiedere un “premio” maggiore anche ai giganti del digitale.

Il grafico che segue mostra come siano aumentati i cosiddetti spread dei CDS (Credit Default Swap) a 5 anni delle principali società tecnologiche americane – nel caso specifico Amazon, Apple, Google, Microsoft (linea marrone chiaro) con l’aggiunta di Oracle (linea rossa) – ossia il “prezzo dell’assicurazione” che gli investitori pagano per proteggersi dal rischio che le obbligazioni di questi colossi non vengano rimborsate.

CDS delle Big Tech ai massimi di due anni, ma ancora ben sotto i livelli “da allarme rosso”

Come emerge chiaramente dalla lettura della parte superiore del grafico, negli ultimi mesi questo costo è salito fino ai massimi degli ultimi due anni: significa che il mercato percepisce un rischio leggermente più alto sul settore tecnologico rispetto al passato e chiede quindi un premio maggiore per assicurarsi contro eventuali problemi finanziari di queste aziende.

Il motivo è chiaro: la corsa all’AI sta richiedendo enormi quantità di capitale – spesso finanziato a debito – per data center, infrastrutture cloud e nuovi modelli.

E sebbene queste aziende restino molto solide, i mercati stanno iniziando a prezzare il fatto che questa trasformazione implica investimenti colossali, tempi lunghi e ritorni tutt’altro che immediati.

La parte inferiore del grafico aiuta a mettere in prospettiva questo movimento.

In quest’ultimo caso, il confronto tra i CDS delle Big Tech e l’indice Markit CDX North America Investment Grade – che misura il costo medio dell’assicurazione sul credito delle grandi aziende “sicure” – mostra che, nonostante il rialzo recente, gli spread del comparto tecnologico restano ben al di sotto della media del mercato corporate americano.

Questo significa che, pur con un aumento della prudenza, la fiducia nella solidità finanziaria delle Big Tech rimane alta.

In sintesi, il mercato dei CDS ci consegna un messaggio duplice: cresce la cautela verso il debito che alimenta la corsa all’AI, ma non emergono segnali di allarme sistemico.

I livelli attuali restano coerenti con un settore ancora molto profittevole, capace di generare flussi di cassa abbondanti e sostenere investimenti massicci.

La lezione, però, è chiara: anche per i colossi del digitale il tempo del denaro facile è finito e il mercato torna a distinguere chi crea valore reale da chi vive soprattutto di entusiasmo.

Conclusioni

L’ultima settimana ci consegna mercati più maturi e decisamente più selettivi, dove il capitale torna a premiare la sostanza più che le narrazioni.

La fine dello shutdown ha riportato dati e liquidità, ma non l’euforia indiscriminata: la crescita resta fragile, i tassi ancora alti e l’AI inizia a mostrare i primi segni di rallentamento nei titoli più esposti.

Il ritorno del lusso europeo, la prudenza della Fed, i segnali del credito e la montagna di contanti accumulata da Buffett raccontano la stessa storia: il mercato si sta spostando dal colpo spettacolare al gioco costruito, dove pesano disciplina, timing e fondamentali.

E in questo contesto vale la regola che conoscono bene sia i grandi investitori sia i grandi tennisti: le partite importanti non si vincono forzando, ma aspettando il momento giusto.

La pazienza, oggi più che mai, è una strategia, non un atteggiamento.

Come ricordava Charlie Munger:

“I veri guadagni non arrivano dal comprare o dal vendere, ma dall’attendere”.

Arrivederci alla prossima newsletter

Filippo Pasini e Roberto Russo

Le informazioni e le opinioni espresse in questo documento sono prodotte da Filippo Pasini e Roberto Russo al momento della pubblicazione e sono suscettibili di modifiche in ogni momento successivo alla stessa.

Il presente documento è stato redatto unicamente a scopo informativo e non rappresenta pertanto né un’offerta né un invito, da parte o per conto di Filippo Pasini, Roberto Russo o della società “Il Valore Conta S.r.l.”, ad acquistare o vendere un determinato titolo o strumenti finanziari collegati o a porre in essere eventuali strategie di trading in un determinato ordinamento giuridico.