Riassunto settimanale del 10/11/2025

In un mondo abituato a celebrare l’innovazione e a inseguire i trend del momento, la prima settimana di novembre ci ricorda che i mercati, come le stagioni, alternano il caldo dell’euforia al freddo della paura..

Tra indici che traballano, politiche sorprendenti e bolle che danno segni di cedimento, la finanza si è trasformata in una grande aula di filosofia: ognuno cerca un significato, ognuno vede un segnale.

È il momento di alzare lo sguardo dai grafici e farsi domande più profonde su dove stiamo andando e perché.

Partiamo da questi segnali per interpretare gli ultimi movimenti dei mercati finanziari e provare a intuire quali scenari si aprono davanti a noi.

1. L’IA ha starnutito e Wall Street ha preso il raffreddore

Novembre ha portato una ventata di realismo sui mercati finanziari globali.

Dopo mesi di entusiasmo alimentato dall’intelligenza artificiale (IA) – vera protagonista del 2025 borsistico – gli investitori hanno assistito a un brusco risveglio: la corsa dei titoli tecnologici si è improvvisamente inceppata, lasciando sul terreno centinaia di miliardi di dollari di capitalizzazione e riportando l’attenzione sui fondamentali.

Negli Stati Uniti, il Nasdaq ha archiviato la peggiore settimana dall’inizio di aprile (-3,04%), travolto dalle vendite sui colossi dell’IA e da un clima di crescente cautela.

I timori che le valutazioni avessero corso troppo rispetto agli utili reali hanno spinto molti operatori a ridurre l’esposizione ai titoli cosiddetti growth, innescando una correzione che si è rapidamente propagata ad altri comparti.

Anche l’Europa non è rimasta indenne: l’indice Stoxx600 ha chiuso la peggiore settimana dalla fine di agosto (-1,25%), zavorrato dal calo dei tecnologici e dalle incertezze politiche francesi che hanno pesato sui mercati continentali. Le Borse di Francoforte, Parigi e Milano hanno oscillato in territorio negativo, mentre a Londra il FTSE100 è sceso ai minimi di due settimane.

In Asia, la settimana è stata altalenante: Tokyo ha subito una forte correzione settimanale (-4,07%) dopo i recenti record, mentre Shanghai e Hong Kong hanno chiuso l’ottava in territorio positivo sopra l’1%.

Dopo l’euforia estiva, i listini sembrano insomma tornati a confrontarsi con la realtà di tassi ancora elevati, crescita in rallentamento e aspettative forse troppo ottimistiche sull’IA.

Una fase di assestamento salutare, che separa la narrazione dalla sostanza e apre la strada a un nuovo interrogativo:

Siamo di fronte a un normale momento di respiro dei mercati o ai primi segnali di un vero cambio di paradigma?

Più che un’inversione, potrebbe essere una fase di maturazione: il passaggio da una crescita guidata dalle speranze a una crescita sostenuta dai risultati.

2. La triade pericolosa: liquidità, debito, euforia

La storia non si ripete mai in modo uguale, ma spesso fa rima.

Guardare al passato aiuta a leggere il presente: quando si combinano troppa liquidità, troppa leva finanziaria e troppa euforia, i mercati tendono a costruire castelli di carta. Basta un soffio per farli vacillare.

Prima ancora dei numeri, a ricordarcelo è un’immagine, ovvero una copertina che parla da sola.

Andrew Ross Sorkin, firma autorevole del New York Times e volto di CNBC, ha pubblicato lo scorso ottobre il libro “1929 – Inside the Greatest Crash in Wall Street History”. Una copertina che, da sola, è già una lezione visiva.

Una linea rossa che scende in picchiata, tagliando in due un fondo rosso vivo, come un grafico che precipita improvvisamente.

In pochi tratti racconta tutto: l’euforia che diventa paura, la fiducia che evapora, la corsa che si trasforma in fuga.

Quell’immagine riassume l’essenza di ogni crisi finanziaria: un equilibrio apparente che si spezza nel momento in cui l’eccesso diventa insostenibile.

Entriamo ora nel cuore del problema e analizziamo i tre principali fattori di rischio che alimentano le bolle speculative.

1. Liquidità: il carburante delle bolle

Negli ultimi dieci anni il mondo ha nuotato in un oceano di denaro a basso costo.

Le banche centrali, con anni di tassi d’interesse reali vicini allo zero, quantitative easing e stimoli fiscali senza precedenti, hanno inondato il sistema di liquidità.

Anche se la Federal Reserve ha recentemente deciso di sospendere la riduzione del proprio bilancio – cioè di ritirare denaro dal sistema finanziario – preoccupata per possibili tensioni nel mercato monetario, l’eccesso di denaro circolante resta una realtà.

E quando la liquidità è troppa, tende a generare autocompiacimento: gli investitori abbassano la guardia, si abituano a guadagni facili e dimenticano che ogni ciclo, prima o poi, ha una fine.

Così le bolle si gonfiano lentamente, nutrite da ottimismo e denaro abbondante. Ma quando quel mare si ritira, lasciando la sabbia asciutta, il crollo diventa inevitabile.

Come ricorda l’esperto di mercati Matt King: “troppa liquidità spinge gli investitori verso l’autocompiacimento: quando evapora, il crollo è solo questione di tempo”.

2. Leva finanziaria: la lente che amplifica tutto

Se la liquidità è il carburante, la leva è la fiamma.

In apparenza, l’indebitamento medio di famiglie e imprese resta sotto controllo, ma altrove – nei circuiti del credito privato, del private equity e dei fondi speculativi – si annidano forme di debito molto più rischiose.

Strumenti complessi, operazioni a margine, investimenti multilivello: un ecosistema dove la leva finanziaria moltiplica i profitti nei periodi buoni e amplifica le perdite nei momenti di tensione.

È un meccanismo potente ma instabile, una lente che ingigantisce ogni movimento del mercato.

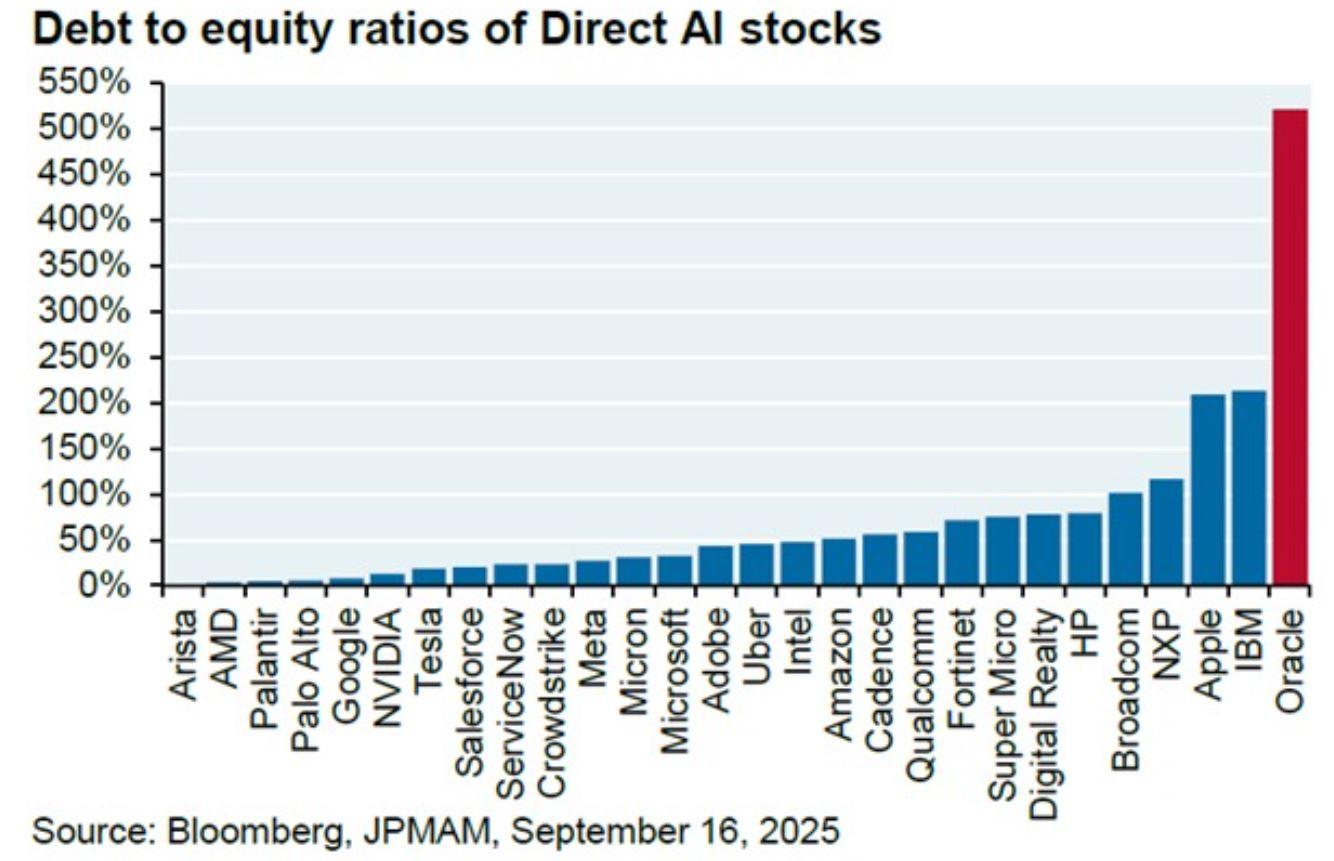

Per capire come la leva si annidi anche nei campioni dell’innovazione, analizziamo il grafico che segue, nel quale si confronta il rapporto debito/patrimonio (debt-to-equity) delle principali società direttamente esposte all’intelligenza artificiale (IA):

AI sotto leva: il debito cresce tra i giganti tecnologici

Osservando il grafico, emerge con chiarezza il marcato divario tra le società con leva finanziaria contenuta – come Arista, AMD, Nvidia e Google – e i giganti fortemente indebitati, come IBM e soprattutto Oracle, il cui rapporto supera il 500%.

La lettura è semplice: per sostenere gli investimenti massicci (Capex) in data center e infrastrutture per l’intelligenza artificiale, alcune big tech hanno scelto di finanziarsi a debito. In un contesto di tassi ancora alti, questo non è un dettaglio: più debito significa maggiore vulnerabilità se i ricavi rallentano o se i mercati del credito si irrigidiscono.

3. Valutazioni euforiche: quando il prezzo corre più del valore

L’euforia dell’IA ha spinto in alto la valutazione di diversi titoli.

Alcuni nomi – come Palantir – sono stati pagati a multipli che incorporano utili futuri molto ambiziosi; allo stesso tempo, un gruppo di start-up ancora in perdita vale complessivamente oltre mille miliardi di dollari.

È la fotografia di un mercato in cui la narrazione rischia di superare la contabilità.

In parallelo, riemerge il cosiddetto rating shopping (caccia all’agenzia più “accomodante” per il giudizio di credito), una pratica già vista prima della crisi del 2008 e definita da alcuni operatori come un “rischio sistemico imminente”.

Il filo rosso che lega tutto

Troppa liquidità, troppa leva, troppa euforia: è il copione che la storia ci ha già mostrato più volte.

La copertina del libro sopra raffigurata ce lo ricorda con la sua linea rossa discendente, simbolo di un meccanismo eterno: quando l’avidità supera la ragione, il mercato trova sempre il modo di riequilibrarsi. A volte con un boato improvviso, altre con un lento sibilo.

Ma il finale è sempre lo stesso: le bolle si sgonfiano, lasciando dietro di sé lezioni che pochi riescono a imparare per davvero.

Per chi guarda ai mercati con l’occhio del value investing, il messaggio è semplice ma potente: restare razionali quando gli altri si lasciano trascinare dall’euforia.

Significa concentrarsi su ciò che conta davvero – flussi di cassa reali, bilanci solidi, vantaggi competitivi duraturi – e pretendere sempre un margine di sicurezza prima di investire.

Come insegnava Benjamin Graham, maestro di Warren Buffett, “l’investitore intelligente è colui che vende agli ottimisti e compra dai pessimisti”.

In definitiva, in un mondo dove la liquidità abbonda e la leva torna a salire, la prudenza non è debolezza: è forza lucida e controcorrente.

3. Trump 2.0 un anno dopo: più dazi, meno pazienza

È trascorso un anno dalla rielezione di Donald Trump e gli Stati Uniti hanno vissuto dodici mesi densi di eventi: una nuova guerra commerciale su più fronti, la riduzione dell’apparato federale, una stretta sull’immigrazione e un uso sempre più deciso del potere esecutivo.

Il giudizio dell’opinione pubblica è diviso: secondo i sondaggi, la popolarità del Presidente è scesa nelle ultime settimane al 42%, il livello più basso del suo secondo mandato.

Tuttavia, nonostante la crescente impopolarità di alcune scelte politiche, Trump resta più apprezzato oggi rispetto al suo primo mandato.

In questo quadro, è utile analizzare le tre grandi direttrici che hanno segnato la sua politica economica: inflazione, dazi commerciali e uso dei decreti presidenziali.

1. L’inflazione: un problema che non scompare

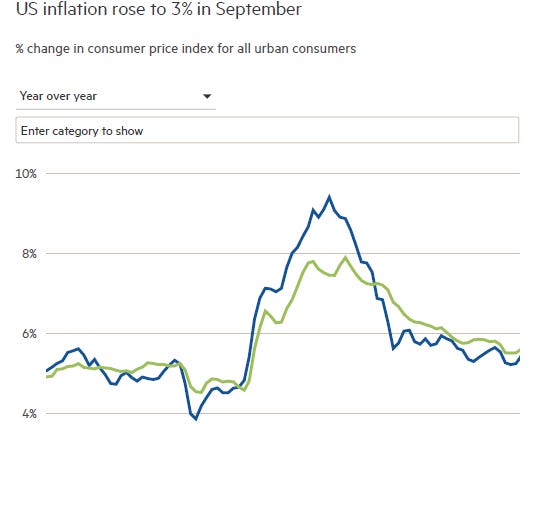

Per capire il clima economico di questo primo anno del secondo mandato di Donald Trump, occorre partire dai prezzi al consumo, ossia dal costo medio dei beni e servizi acquistati dai cittadini.

Il grafico che segue mostra l’andamento dell’inflazione negli Stati Uniti, misurata attraverso il Consumer Price Index (CPI), cioè l’indice dei prezzi al consumo calcolato su base annua.

Inflazione USA: rallenta ma resta al 3% a settembre

Dopo aver toccato un picco vicino al 10% nel biennio 2022-2023, l’inflazione è scesa progressivamente fino a stabilizzarsi intorno al 3%, un livello ancora superiore al target del 2% fissato dalla Federal Reserve.

Sebbene i prezzi abbiano smesso di crescere ai ritmi esplosivi del passato, l’inflazione resta superiore ai livelli auspicati e si conferma “appiccicosa”, ovvero resistente a scendere ulteriormente. A mantenerla elevata contribuiscono i costi dei servizi, degli affitti e dei salari, che continuano a esercitare una pressione sui prezzi di fondo.

La guerra commerciale avviata da Trump, con l’introduzione di nuovi dazi sulle importazioni, ha poi riacceso il timore di una nuova ondata inflazionistica, spinta dal rincaro dei beni provenienti dall’estero.

2. Il ritorno al protezionismo: dazi più alti e tensioni con i partner

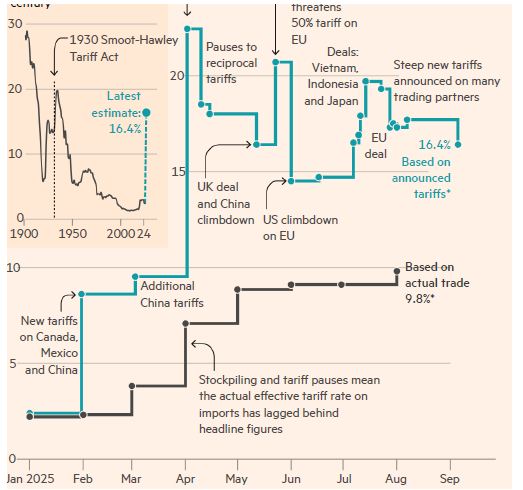

La seconda grande leva della politica economica di Trump riguarda i dazi, cioè le tasse imposte sui beni importati da altri Paesi.

L’inasprimento dei dazi USA nel 2025: ritorno al protezionismo

Il grafico sopra raffigurato mostra come nel 2025 gli Stati Uniti abbiano progressivamente aumentato le tariffe doganali, in particolare verso Canada, Messico e Cina, i loro principali partner commerciali. Successivamente, Washington ha introdotto nuove misure contro l’Unione Europea (UE), alternate a pausa temporanee e accordi selettivi con Regno Unito, Vietnam, Indonesia e Giappone.

Due linee aiutano a leggere il grafico. La linea azzurra rappresenta i dazi annunciati, che hanno raggiunto un livello del 16,4%, mentre la linea nera mostra invece i dazi effettivamente applicati sugli scambi reali, pari al 9,8%.

La differenza tra le due curve deriva dal fatto che molte aziende hanno anticipato le forniture o sospeso gli ordini, riducendo l’impatto immediato dei nuovi dazi.

Tuttavia, i livelli attuali restano i più alti degli ultimi novant’anni, come ricorda il confronto con la legge tariffaria Smoot-Hawley del 1930, che aggravò la crisi della Grande Depressione.

Sul piano occupazionale, il mercato del lavoro mostra segnali contrastanti. La crescita dei posti di lavoro si è fermata durante l’estate, con cali nei settori manifatturiero, energetico, minerario e nel commercio all’ingrosso, tutti penalizzati dai dazi. I tassi di disoccupazione restano bassi, ma le imprese si muovono con cautela, rinviando nuove assunzioni in attesa di capire l’evoluzione dell’economia.

Come ha spiegato il Presidente della Federal Reserve, Jerome Powell, il Paese è entrato in una fase di “basse assunzioni e bassi licenziamenti”: un’economia che non crolla, ma che avanza a passo incerto.

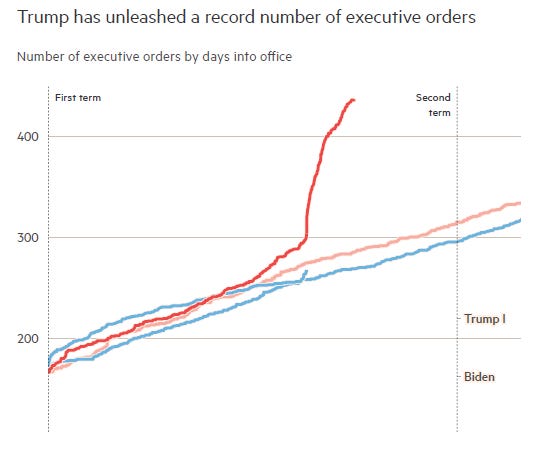

3. Il potere esecutivo: Trump governa per decreto

Il terzo asse della politica trumpiana è l’uso intensivo dei decreti presidenziali, noti negli Stati Uniti come executive orders.

Il grafico che segue confronta il numero cumulativo di ordini firmati da Donald Trump (in rosso, con due linee per il primo e il secondo mandato) e da Joe Biden (in blu).

Trump firma un numero record di ordini esecutivi nel secondo mandato

Come si può osservare chiaramente, dopo un avvio simile, la curva del secondo mandato di Trump mostra un’impennata improvvisa: oltre 400 ordini esecutivi in pochi mesi, più di qualsiasi altro presidente recente, compreso lo stesso Trump nel suo primo mandato.

Come si può osservare chiaramente, dopo un avvio simile, la curva del secondo mandato di Trump mostra un’impennata improvvisa: oltre 400 ordini esecutivi in pochi mesi, più di qualsiasi altro presidente recente, compreso lo stesso Trump nel suo primo mandato.

Questa strategia riflette un approccio di governo fortemente centralizzato, in cui il Presidente preferisce agire senza attendere l’approvazione del Congresso (l’equivalente del Parlamento) per attuare rapidamente la propria agenda su temi come commercio, immigrazione, sicurezza interna e tagli alla spesa pubblica.

Tuttavia, molti di questi ordini sono finiti sotto la lente dei tribunali federali, che in diversi casi ne hanno sospeso o annullato l’applicazione, aprendo un contenzioso ancora in corso.

Nel frattempo, l’Amministrazione ha dato vita a un ampio programma di riduzione della forza lavoro pubblica, attraverso licenziamenti, blocco delle assunzioni e incentivi al pensionamento anticipato.

Secondo la Partnership for Public Service, un’organizzazione indipendente e senza scopo di lucro che analizza l’efficienza e la qualità del lavoro nel settore pubblico federale statunitense, oltre 200.000 dipendenti federali hanno lasciato il servizio nel solo primo anno del mandato, riducendo sensibilmente la macchina amministrativa.

A ciò si è aggiunta la chiusura di alcuni enti e programmi considerati “superflui”, tra cui l’agenzia per lo sviluppo internazionale USAID, responsabile della cooperazione economica e umanitaria con i Paesi in via di sviluppo.

Parallelamente, Trump ha intensificato la sua politica sull’immigrazione, aumentando i fondi per l’Immigration and Customs Enforcement (ICE), l’agenzia che si occupa di controllare i confini e di gestire le deportazioni.

Gli arresti di migranti sono aumentati in modo significativo, anche tra persone senza precedenti penali, suscitando proteste in diverse città come Los Angeles e Bethlehem.

L’America di Trump tra criptovalute e deregulation

Un elemento nuovo di questa seconda presidenza è l’attenzione alle criptovalute, ossia le valute digitali come Bitcoin, che non dipendono da banche centrali.

Trump ha nominato funzionari favorevoli alle crypto nelle principali agenzie di regolamentazione e ha proposto la creazione di una riserva nazionale di Bitcoin. Nel frattempo, la criptovaluta ha toccato nuovi massimi storici e, secondo il Financial Times, le attività digitali riconducibili alla famiglia Trump avrebbero generato oltre un miliardo di dollari di profitti nell’ultimo anno.

Questo orientamento verso la finanza digitale riflette la volontà di costruire un “marchio politico-economico” personale, ma solleva anche interrogativi su trasparenza e stabilità finanziaria.

Un bilancio tra luci e ombre

In definitiva, il primo anno di Trump 2.0 è stato caratterizzato da inflazione ancora presente, dazi in aumento e un uso record del potere esecutivo.

Il mercato del lavoro resta prudente, le imprese rallentano le assunzioni, e il Paese appare diviso tra chi approva le misure di fermezza e chi teme un indebolimento delle istituzioni democratiche.

Sul fronte positivo, i nuovi dazi hanno generato entrate record pari a circa 195 miliardi di dollari nel 2025, secondo stime del Committee for a Responsible Federal Budget e della Reuters, rafforzando temporaneamente le finanze federali e la fiducia dei consumatori.

Tuttavia, il rischio di un rallentamento economico e la crescente polarizzazione politica continuano a rappresentare le principali ombre sul futuro degli Stati Uniti.

4. Un occhio alla settimana in corso

La settimana si preannuncia ricca di appuntamenti chiave per i mercati finanziari, con una serie di indicatori macroeconomici e risultati societari in grado di orientare l’umore degli investitori.

I riflettori saranno puntati sui dati di inflazione e vendite al dettaglio negli Stati Uniti, che restano fondamentali per le prossime mosse della Federal Reserve, anche se non è escluso che lo shutdown governativo possa causare ritardi o mancate pubblicazioni.

In Europa, l’attenzione sarà concentrata sulla fiducia delle imprese tedesche, sul mercato del lavoro nel Regno Unito, e sui dati di produzione industriale e PIL dell’Unione Europea, che offriranno un quadro aggiornato della crescita globale.

Di seguito, l’elenco in ordine cronologico dei principali dati macroeconomici e societari attesi nella settimana dal 10 al 14 novembre 2025, accompagnato da una breve analisi delle possibili implicazioni per i mercati.

Lunedì 10 novembre

- Stati Uniti, Asta Treasury 3 anni (19:00): appuntamento regolare dei “coupon” che misura anche l’appetito degli investitori per il rischio tassi USA.

Martedì 11 novembre

- Germania, ZEW Economic Sentiment novembre (11:05): sonda le aspettative di analisti e investitori tedeschi; rilevazione ad alta sensibilità per l’azionario europeo.

- Regno Unito, UK Labour Market novembre (08:00): occupazione, disoccupazione e salari; dati che incidono sulle attese di politica monetaria della Bank of England.

Mercoledì 12 novembre

- Germania, Indice armonizzato dei prezzi al consumo (HICP) ottobre – finale (08:00): conferma il quadro dell’inflazione tedesca e fa da guida per l’UE.

- Unione Europea, Produzione industriale settembre (11:00): termometro dell’attività manifatturiera dell’area; lettura attesa in calendario Eurostat.

- Stati Uniti, CPI ottobre – indice dei prezzi al consumo – (14:30): il dato più atteso della settimana. Misura l’inflazione al dettaglio e, nelle sue due versioni – “headline” (totale) e “core” (al netto di energia e alimentari) – orienta le attese sui tassi della Federal Reserve e i rendimenti obbligazionari, fornendo la bussola principale per le mosse di politica monetaria USA.

- Giappone, Corporate Goods Price Index (PPI all’ingrosso) ottobre (16:00): misura le pressioni sui prezzi tra imprese; spesso anticipa l’inflazione al consumo.

Giovedì 13 novembre

- Regno Unito, PIL trimestrale (prima stima) e PIL mensile settembre (08:00): fotografia aggiornata della crescita britannica.

- Cina, Produzione industriale / Vendite al dettaglio / Investimenti fissi ottobre (03:00): insieme di indicatori chiave che mostrano lo stato di salute dell’economia cinese: la produzione industriale misura l’attività delle fabbriche, le vendite al dettaglio riflettono la forza dei consumi interni e gli investimenti fissi indicano quanto si investe in infrastrutture e immobili. Un quadro completo del momentum della seconda economia mondiale.

- Stati Uniti, Asta Treasury 30 anni (19:00): test sulla parte “lunga” della curva USA, sensibile a inflazione attesa e deficit.

Venerdì 14 novembre

- Unione Europea, PIL Q3 2025 “t+45” (flash) e occupazione (11:00): stima preliminare sulla crescita economica e sull’andamento dell’occupazione nell’UE. Un dato che offre un’istantanea tempestiva sullo stato del ciclo economico europeo e sulle possibili prossime mosse della BCE.

- Stati Uniti, PPI ottobre – indice dei prezzi alla produzione (14:30): misura l’andamento dei prezzi pagati dalle imprese per beni e servizi, offrendo un’indicazione anticipata delle pressioni inflazionistiche che potrebbero poi riflettersi sui prezzi al consumo.

- Stati Uniti, Retail Sales ottobre (14:30): misura la spesa delle famiglie; impatto diretto su crescita e utili “consumer”.

- Stati Uniti, Michigan Consumer Sentiment – preliminare novembre (16:00): sondaggio che misura la fiducia dei consumatori americani su economia, redditi e inflazione; un indicatore anticipatore della forza della spesa delle famiglie, motore principale della crescita USA.

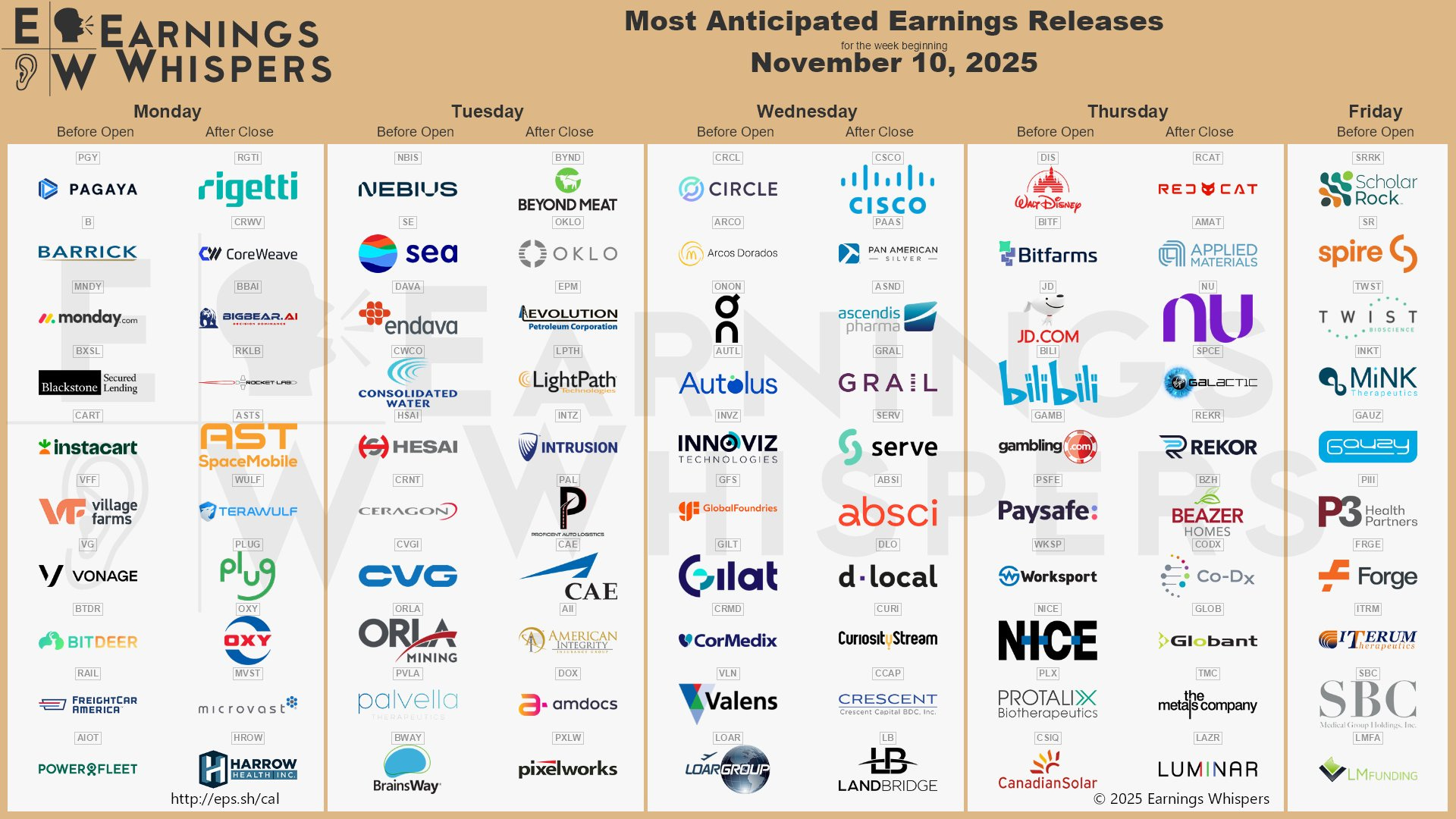

Parallelamente alla pubblicazione dei dati macro, prosegue la stagione delle trimestrali dove la settimana si preannuncia importante per misurare lo stato di salute del comparto tecnologico globale, spesso considerato un indicatore anticipatore del sentiment di mercato.

La tabella che segue raccoglie le società statunitensi più attese per la pubblicazione dei risultati del terzo trimestre, nella settimana dal 10 al 14 novembre 2025, suddivise per giorno e per orario di diffusione (prima o dopo la chiusura dei mercati).

Le trimestrali più attese della settimana: dal tech alle biotech

I risultati di Cisco saranno letti come un termometro per la domanda aziendale in rete e infrastrutture, mentre Applied Materials offrirà un’anteprima sul ciclo dei semiconduttori.

Sul fronte cinese, gli utili di JD.com e Bilibili forniranno segnali sulla fiducia dei consumatori interni.

Nel complesso, la tornata di trimestrali offrirà un’istantanea preziosa sull’andamento dei principali comparti dell’economia americana: dalla tecnologia ai consumi, dalla sanità all’energia.

In sintesi, la combinazione tra dati macro di rilievo e una raffica di trimestrali di colossi globali renderà la settimana cruciale per tastare il polso dell’economia e capire se la fiducia degli investitori poggia su basi solide o solo sull’attesa di nuove mosse delle banche centrali.

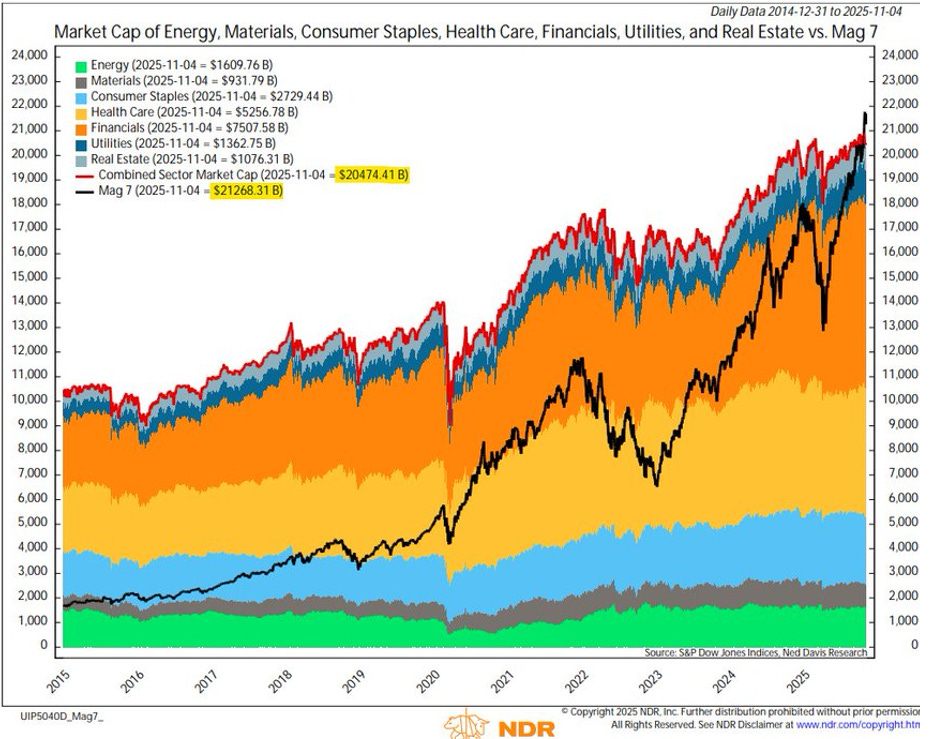

5. Il grafico della settimana: quando sette nomi valgono quanto un Paese intero

A volte basta un solo sguardo per capire dove sta andando il mondo della finanza.

I Magnifici 7 valgono quanto sette settori dell’S&P500 messi insieme

Nel grafico sopra raffigurato, la linea nera che sale in modo quasi verticale rappresenta i Magnifici 7 – Apple, Microsoft, Alphabet, Amazon, Meta, Tesla e Nvidia – mentre le aree colorate racchiudono la somma della capitalizzazione di sette interi settori tradizionali dell’S&P500: energia, materiali, beni di consumo, sanità, finanza, utilities e immobiliare.

Il dato è impressionante: sette società tecnologiche valgono ormai quanto sette settori dell’economia reale messi insieme.

In altre parole, un pugno di titoli concentra la stessa ricchezza di migliaia di imprese che rappresentano il cuore produttivo degli Stati Uniti.

Questa sproporzione racconta molto di come si è evoluto il mercato negli ultimi anni.

Dal 2020, la tecnologia è diventata non solo il motore dell’innovazione, ma anche la nuova religione finanziaria.

Ogni promessa legata all’intelligenza artificiale viene accolta come una certezza, spingendo le valutazioni sempre più in alto

Gli investitori – fondi compresi – inseguono questi titoli perché “sono quelli che salgono” e, poiché gli indici azionari ponderano le aziende in base alla loro capitalizzazione, i flussi di denaro finiscono per concentrarsi sempre di più sugli stessi nomi.

È un circolo autoalimentato: chi vince attrae più capitale e cresce ancora, amplificando la distanza rispetto al resto del mercato.

Ma ogni medaglia ha il suo rovescio.

Quando pochi titoli diventano così dominanti, la diversificazione reale del mercato si riduce drasticamente.

Se anche uno solo di questi colossi dovesse deludere sugli utili o frenare negli investimenti sull’IA, l’impatto sull’intero indice americano potrebbe essere molto più profondo di quanto ci si aspetti.

E non è solo un rischio tecnico: è anche un segnale culturale.

Oggi molti investitori, anche istituzionali, sembrano convinti che basti possedere le “grandi stelle della tecnologia" per essere al sicuro.

È una percezione pericolosa, perché dimentica che il mercato non è fatto solo di innovazione e algoritmi, ma anche di energia, produzione, logistica, servizi, sanità e consumo reale.

In fondo, la storia della finanza ci ricorda che ogni epoca ha avuto i suoi “Magnifici”: dai titoli ferroviari dell’Ottocento, ai colossi petroliferi degli anni Cinquanta, fino alle dot-com di inizio Duemila. Tutte fasi in cui un settore sembrava invincibile... fino a quando non lo è stato più.

Non si tratta di prevedere un crollo, ma di riconoscere che nessuna crescita è eterna e che anche i giganti, prima o poi, devono dimostrare che le promesse si devono trasformare in risultati concreti.

La concentrazione attuale non è solo un dato di mercato, ma anche un riflesso del nostro tempo: racconta un mondo che si fida della tecnologia più che dell’economia reale. È affascinante e allo stesso tempo inquietante.

Da un lato, le grandi innovazioni stanno cambiando davvero la produttività e la vita quotidiana; dall’altro, il rischio è che la finanza anticipi troppo questi benefici, gonfiando aspettative difficili da mantenere.

In definitiva, il grafico dei Magnifici 7 ci ricorda che i mercati sono lo specchio del loro tempo: quello di oggi premia chi innova e chi sa immaginare il domani prima degli altri.

Ma per chi investe, resta una regola senza tempo: accanto alle stelle che brillano, ci sono i pianeti che tengono in equilibrio l’intero sistema solare.

Conclusioni

La fotografia di questa settimana rivela un mosaico complesso: le Big Tech traballano dopo una corsa eccezionale, i “Magnifici 7” pesano come interi settori dell’economia reale, la politica americana continua a scuotere i mercati con dazi e decreti, mentre consumatori e imprese mostrano segnali di stanchezza.

In questo scenario, il vero filo conduttore rimane la capacità di distinguere tra moda e sostanza, tra prezzi e valori, tra rumore e segnali.

Come scrisse Seth Klarman, uno dei maestri del value investing:

“Il segreto del successo non sta nell’anticipare i movimenti del mercato, ma nel riconoscere il valore quando si presenta davanti ai propri occhi”.

Arrivederci alla prossima newsletter

Filippo Pasini e Roberto Russo

Le informazioni e le opinioni espresse in questo documento sono prodotte da Filippo Pasini e Roberto Russo al momento della pubblicazione e sono suscettibili di modifiche in ogni momento successivo alla stessa.

Il presente documento è stato redatto unicamente a scopo informativo e non rappresenta pertanto né un’offerta né un invito, da parte o per conto di Filippo Pasini, Roberto Russo o della società “Il Valore Conta S.r.l.”, ad acquistare o vendere un determinato titolo o strumenti finanziari collegati o a porre in essere eventuali strategie di trading in un determinato ordinamento giuridico.