Riassunto settimanale del 3/11/2025

Ogni settimana i mercati si raccontano una favola rassicurante: la pace è vicina, le Big Tech sono invincibili, le banche centrali hanno il timone saldo.

Ma dietro il racconto, la realtà è meno lineare: la politica estera muove le borse più dei tassi, l’intelligenza artificiale riscrive il potere industriale e il lavoro umano arretra davanti agli algoritmi.

Il risultato? Un equilibrio che sembra solido, ma vibra al primo cambio di vento.

Analizziamo di seguito gli ultimi accadimenti e le loro implicazioni sui mercati finanziari.

1. Ripresa o illusione?

La settimana finanziaria appena trascorsa si è svolta all’insegna dell’ottimismo, anche se sotto la superficie restano aperte tensioni e incertezze che invitano alla prudenza.

Il momento più atteso è stato l’incontro del 30 ottobre a Busan tra Donald Trump e Xi Jinping, che ha segnato una parziale distensione nei rapporti tra Stati Uniti e Cina.

Dalla riunione è scaturito un accordo di natura tattica: Pechino riprenderà gli acquisti di soia americana e sospenderà per un anno le restrizioni sull’export di terre rare, mentre Washington ridurrà i dazi sui prodotti cinesi dal 57% al 47%.

Una mossa più simbolica che sostanziale, che di fatto riporta le relazioni commerciali ai livelli precedenti alla crisi di primavera.

Le Borse asiatiche hanno accolto con favore la notizia: il Nikkei ha toccato nuovi massimi, mettendo a segno un rialzo settimanale di oltre il 6%, mentre a Hong Kong sono riemerse alcune prese di beneficio, con l’Hang Seng in calo dello 0,97%.

In Europa, il quadro è stato più sfumato: gli indici principali hanno chiuso in territorio misto, con il FTSEMIB tra i migliori (+1,6% nella settimana), mentre Francoforte e Parigi hanno perso circa l’1,2%.

Infine, Wall Street ha proseguito la sua corsa sostenuta dai risultati positivi delle Big Tech: in sette giorni il Nasdaq ha guadagnato il 2,2% e l’S&P500 lo 0,7%.

Tuttavia, dietro l’euforia dei listini, gli analisti invitano alla cautela: le divergenze strutturali tra Stati Uniti e Cina – in particolare su politica industriale, sovracapacità produttiva e tecnologia – restano irrisolte.

In sostanza, più che una svolta, quella in atto sembra una tregua temporanea: un respiro di sollievo per i mercati, ma non ancora un cambio di scenario.

2. Powell e Lagarde, equilibristi del denaro

Sul fronte della politica monetaria, la settimana è stata segnata da un atteggiamento prudente da parte delle principali banche centrali.

Negli Stati Uniti, la Federal Reserve ha tagliato i tassi di un quarto di punto, portandoli al range del 3,75-4,00%, ma il Presidente Jerome Powell ha precisato che non si tratta necessariamente dell’ultimo intervento del ciclo.

Le sue parole, più caute del previsto, hanno frenato l’entusiasmo dei mercati e spinto leggermente al rialzo i rendimenti dei titoli di Stato.

In Europa, la BCE ha invece scelto la via dell’attesa, lasciando i tassi invariati al 2% per la terza riunione consecutiva, mentre la Presidente Christine Lagarde ha ribadito che l’attuale livello dei tassi è coerente con l’obiettivo di riportare l’inflazione verso il 2%.

Sul versante asiatico, la Bank of Japan ha mantenuto invariata la sua politica ultra-espansiva, con tassi a zero e acquisti di obbligazioni a sostegno dell’economia interna, ma deve fare i conti con uno yen in costante indebolimento rispetto al dollaro.

In sintesi, le principali banche centrali si muovono con estrema cautela, bilanciando la necessità di sostenere la crescita con quella di non riaccendere l’inflazione.

Un contesto che, per l’investitore razionale, premia la pazienza e l’attenzione ai fondamentali più che la corsa dietro ai titoli di giornata.

3. Tassi, valute e oro: il fragile equilibrio

Sul fronte dei titoli di Stato, la settimana è stata caratterizzata da una sostanziale stabilità dei rendimenti, con lievi rialzi dopo mesi di calo.

Negli Stati Uniti, il rendimento del decennale è risalito leggermente dopo che la Federal Reserve ha ridotto i tassi d’interesse di un quarto di punto, segnalando però che non sono garantiti altri tagli nel breve termine.

In Europa, i rendimenti di Germania, Italia e Francia sono rimasti sostanzialmente stabili. Dopo un periodo di marcata discesa, favorito dal rallentamento dell’inflazione, si è registrato un leggero assestamento legato all’aumento delle emissioni di debito pubblico e al minore intervento dei fondi pensione sul mercato obbligazionario.

Da segnalare un evento storico e inedito: l’inversione dello spread tra Italia e Francia, cioè del differenziale tra il rendimento del BTP decennale e quello del corrispondente titolo francese (OAT – Obligations Assimilables du Trésor).

Per la prima volta, infatti, il BTP a 10 anni (3,38%) rende meno dell’OAT di pari durata (3,42%), un segnale che testimonia la rinnovata fiducia degli investitori nei confronti del debito italiano e, al tempo stesso, le tensioni che attraversano oggi il mercato francese.

In Giappone, i tassi restano bassissimi e l’incertezza politica si è attenuata, favorendo una stabilità del mercato obbligazionario.

Nel complesso, i titoli di Stato restano interessanti per chi cerca sicurezza, ma gli investitori attendono segnali più chiari da banche centrali e governi prima di prendere nuove posizioni.

Sul fronte valutario, il dollaro ha continuato a rafforzarsi leggermente: nel corso della settimana il biglietto verde è salito di circa lo 0,8% sull’euro e dell’1% sulla sterlina. Anche lo yen è rimasto debole rispetto al dollaro.

In pratica, il ridimensionarsi dei timori per l’economia globale ha fatto rimanere il dollaro ben posizionato.

Tra le materie prime, la tendenza è stata di leggera correzione sui metalli preziosi: l’oro ha perso circa il 3% nell’ultima settimana e l’argento lo 0,4%, riflettendo l’aumento dell’appetito per il rischio dopo il summit USA-Cina e i dati di inflazione più bassi.

Il petrolio ha chiuso la settimana in lieve flessione: il WTI è arretrato dello 0,8% e il Brent dello 0,7%, complice qualche presa di beneficio dopo i rialzi delle settimane precedenti e i segnali di incremento delle scorte statunitensi.

Nel complesso, il calo dei metalli preziosi e la lieve flessione del petrolio segnalano un ritorno di fiducia sui mercati, favorito dall’allentamento delle tensioni geopolitiche.

Quando la percezione del rischio diminuisce, gli investitori tendono infatti a ridurre l’esposizione verso gli asset difensivi – come oro e materie prime – per privilegiare strumenti più sensibili alla crescita economica.

4. Trimestrali Big Tech: il verdetto dell’intelligenza artificiale

L’intelligenza artificiale (AI) non è più un esperimento di laboratorio: è diventata il cuore pulsante dell’economia globale.

Le grandi società tecnologiche la considerano la nuova frontiera della crescita e stanno investendo somme colossali per dominarla.

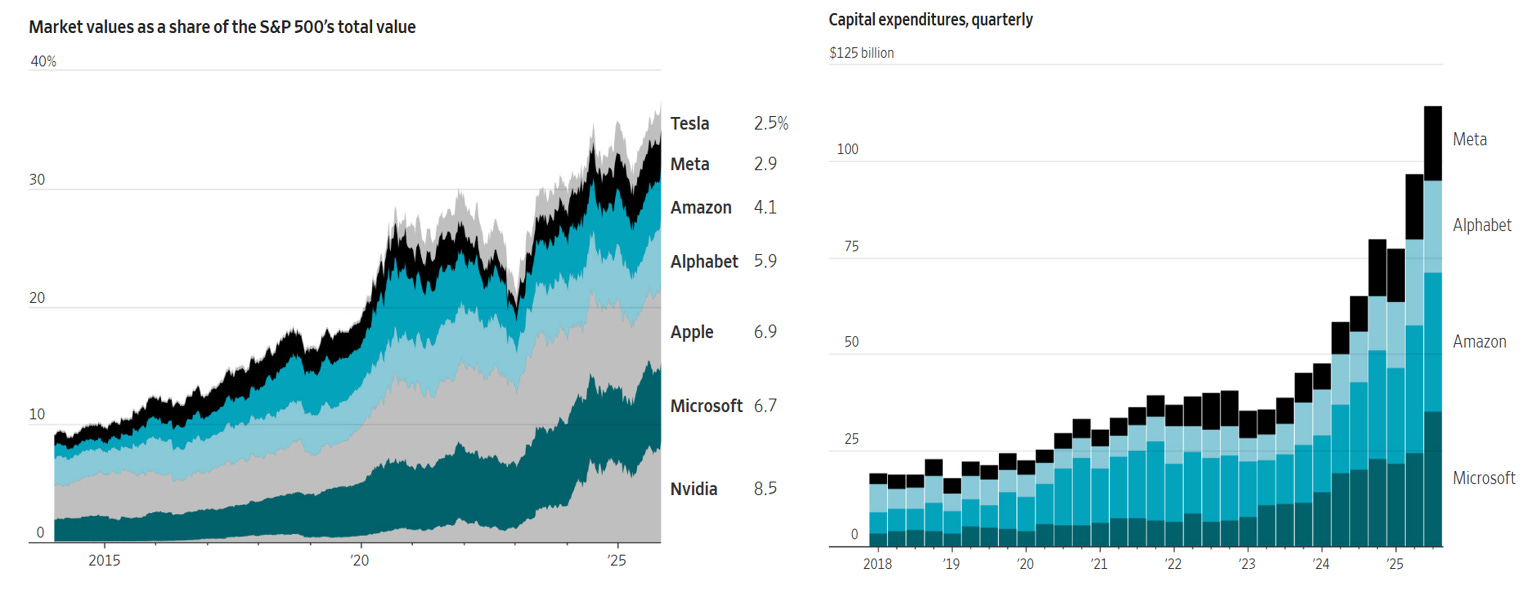

Per capire l’impatto di questa corsa, basta osservare i due grafici in basso, che raccontano meglio di mille parole come il potere di poche aziende stia ridisegnando il volto della Borsa americana e come gli investimenti stiano crescendo a ritmi mai visti.

Le “Magnifiche 7” dominano l’S&P500 e accelerano gli investimenti in tecnologia

Il grafico di sinistra mostra l’ascesa delle cosiddette “Magnifiche 7” – Nvidia, Microsoft, Apple, Alphabet, Amazon, Meta e Tesla – che dal 2015 a oggi hanno visto la loro quota nell’indice S&P500 salire dal 12% a quasi il 40% del valore complessivo dell’indice.

Il grafico di sinistra mostra l’ascesa delle cosiddette “Magnifiche 7” – Nvidia, Microsoft, Apple, Alphabet, Amazon, Meta e Tesla – che dal 2015 a oggi hanno visto la loro quota nell’indice S&P500 salire dal 12% a quasi il 40% del valore complessivo dell’indice.

In altre parole, 4 dollari su 10 investiti a Wall Street passano attraverso queste sette aziende.

È una concentrazione senza precedenti, con Nvidia che da piccola stella del settore semiconduttori è diventata un colosso che da sola ha un peso pari all’8,5% dell’indice.

Il titolo azionario, sospinto dalla febbre per l’AI, ha toccato i 5.000 miliardi di dollari di capitalizzazione, prima azienda al mondo a raggiungere questa cifra.

Ma se la crescita è spettacolare, la domanda resta:

È un’evoluzione sana o l’inizio di una nuova bolla?

Il grafico di destra racconta la seconda parte della storia: la corsa agli investimenti.

Dall’inizio del 2024, le spese in conto capitale (Capex) delle Big Tech hanno registrato un’impennata travolgente, superando i 500 miliardi di dollari negli ultimi 12 mesi.

Le più aggressive sono Meta, Alphabet e Amazon, che stanno costruendo la nuova infrastruttura dell’economia digitale: data center, chip e cloud.

È una moderna corsa all’oro, ma invece di setacciare i fiumi, queste aziende scavano nei dati e nell’energia computazionale.

La logica è semplice: chi costruisce oggi le “autostrade dell’AI” dominerà il traffico del domani.

Le ultime trimestrali delle Big Tech confermano la centralità dell’intelligenza artificiale come motore della crescita, ma rivelano anche un quadro meno omogeneo di quanto sembri.

Meta ha registrato un aumento dei ricavi del 26%, ma l’utile netto è precipitato dell’83% a causa di una tassa straordinaria da 15 miliardi di dollari legata alla legge Big Beautiful Bill di Donald Trump, facendo arretrare il titolo del 7% nel dopo mercato.

Microsoft, pur mettendo a segno un +39% nei ricavi di Azure – la piattaforma cloud che alimenta gran parte dei progetti globali di intelligenza artificiale – ha deluso le aspettative complessive e ha perso in un solo giorno borsistico circa 150 miliardi di dollari di capitalizzazione.

Nvidia resta invece la regina incontrastata della rivoluzione AI: +49% del fatturato da inizio anno e leadership consolidata nei chip ad alte prestazioni, ormai infrastruttura critica per l’intero ecosistema tecnologico.

Amazon ha superato le stime con ricavi in crescita del 13%, trainata da Amazon Web Services, la divisione che offre servizi di cloud computing e infrastrutture digitali alle aziende che si conferma pilastro strategico nello sviluppo dell’intelligenza artificiale e delle piattaforme digitali.

Nel paragrafo che segue approfondiamo questo tema.

Infine, Apple ha chiuso con profitti record e prospettive natalizie superiori alle attese, sostenuta dalla domanda robusta per l’ultimo iPhone.

In sintesi, le Big Tech stanno giocando una partita decisiva, investendo come mai prima per guidare la rivoluzione AI.

Per l’investitore questo si traduce in opportunità (trend potente e visibile) ma anche in fragilità (mercato più dipendente da pochi nomi e da piani di spesa molto ambiziosi).

La domanda da porsi non è “AI: investimenti al buio?”, ma piuttosto:

Quali aziende trasformeranno gli investimenti in flussi di cassa ricorrenti e quali, invece, scopriranno di aver spinto troppo l’acceleratore?

In definitiva, come ogni grande scommessa, anche questa comporta rischi: le valutazioni sono tirate, le aspettative altissime.

Come diceva Warren Buffett, “È solo quando la marea si ritira che si scopre chi stava nuotando nudo”.

E oggi, nel mare dell’intelligenza artificiale, la marea sta appena iniziando a muoversi.

5. Amazon e l’esercito dei robot: l’alba del lavoro automatico

Come abbiamo accennato nel paragrafo precedente, la principale fonte di profitti di Amazon è AWS, la divisione che fornisce servizi di cloud computing, ovvero la potenza di calcolo e l’infrastruttura digitale su cui poggia una parte sempre più ampia di Internet.

Oggi però, il vero protagonista è un altro: l’automazione.

Dopo anni in cui il cloud e la pubblicità online hanno trainato i margini, Amazon sta raccogliendo i frutti di un’enorme trasformazione tecnologica: la combinazione tra intelligenza artificiale e robotica sta rivoluzionando la logistica globale, trasformando il Gruppo da piattaforma di e-commerce a un sofisticato ecosistema industriale automatizzato.

Amazon ha appena annunciato un taglio di circa 14.000 posti tra la forza lavoro impiegatizia. Si tratta di dirigenti e dipendenti che lavorano negli uffici in svariate divisioni, mentre la ristrutturazione non coinvolgerà i lavoratori dei magazzini.

Tuttavia, questa è solo una goccia della marea che rischia di travolgere i lavoratori nel settore della logistica.

Entro la fine del prossimo anno, circa 40 centri di smistamento saranno completamente automatizzati, con un risparmio stimato di 4 miliardi di dollari l’anno. Secondo gli analisti di Morgan Stanley, il beneficio potrebbe salire fino a 10 miliardi entro il 2030, generando circa 170 miliardi di dollari di valore d’impresa aggiuntivo.

L’Amministratore Delegato Andy Jassy punta a automatizzare fino al 75% delle operazioni logistiche, riducendo progressivamente la necessità di manodopera nei magazzini.

Secondo uno studio del MIT, ogni nuovo robot introdotto in un’area industriale elimina in media sei posti di lavoro.

Un rapporto interno (non ufficialmente confermato) citato da media sostiene che Amazon possa “rimuovere” fino a circa 500.000 posti di lavoro nei prossimi anni grazie all’automazione.

La promessa è chiara: più efficienza, più sicurezza, meno costi. Ma anche una massiccia redistribuzione di ricchezza dai lavoratori agli azionisti.

Amazon ha iniziato questo percorso più di dieci anni fa con l’acquisizione di Kiva Systems, sviluppando da allora una vera e propria “fabbrica di robot”. Oggi la società conta più di un milione di robot operativi nei propri magazzini, a fronte di circa 1,5 milioni di dipendenti nel mondo.

Tra i protagonisti ci sono Sparrow, il braccio robotico capace di gestire 200 milioni di prodotti diversi; Sequoia, che smista pacchi il 25% più rapidamente a un quarto del costo; e DeepFleet, un sistema di intelligenza artificiale che coordina i movimenti di migliaia di robot in tempo reale.

La visione è ambiziosa: eliminare la “frizione” del mondo fisico – tempi morti, errori, inefficienze – e rendere la logistica altrettanto fluida e predittiva quanto un clic su un sito web.

Ma dietro questa efficienza quasi perfetta si nasconde un dilemma profondo:

Che posto resta per l’uomo in un’economia dove le macchine producono valore e gli esseri umani diventano un costo?

Le politiche fiscali americane, che incentivano massicciamente l’acquisto di robot e macchinari, sembrano incoraggiare questa direzione: una società che accelera la nascita delle macchine e rallenta la tutela del lavoro umano.

In questo contesto, sotto il profilo borsistico Amazon si conferma un investimento di lungo periodo estremamente interessante, grazie al suo posizionamento strategico, ai solidi vantaggi competitivi e alla rinnovata capacità di ampliare i margini attraverso l’automazione e l’intelligenza artificiale.

Eppure, proprio qui si nasconde il paradosso: investire in Amazon significa partecipare al successo di una macchina che, mentre crea valore per l’azionista, riduce progressivamente il ruolo dell’uomo nel processo produttivo.

Estremizzando il concetto, acquistare oggi Amazon in Borsa significa, in un certo senso, investire nella propria estinzione: partecipare ai profitti di una macchina che cresce proprio mentre riduce lo spazio dell’uomo nel suo stesso ingranaggio.

È il cortocircuito perfetto del capitalismo moderno: un sistema in cui l’efficienza diventa l’obiettivo supremo, anche a costo di rendere superflua la forza che l’ha originato.

In definitiva, Amazon incarna il sogno di un’economia che non dorme mai.

Ma in quel sogno si nasconde un rischio: che la ricerca dell’efficienza assoluta finisca per spogliarci della nostra stessa essenza.

6. Buenos Aires tra libertà e rischi

La vittoria di Javier Milei alle elezioni argentine ha acceso l’entusiasmo dei mercati.

Gli investitori, fiduciosi nel suo programma liberale e nelle riforme di mercato promesse, hanno reagito con forti acquisti: il peso argentino si è rafforzato sul dollaro di circa il 3%, i titoli di Stato e le azioni sono balzati, e la Borsa di Buenos Aires è salita di oltre il 40%.

Anche il premio di rischio sul debito è crollato, segnale di rinnovata fiducia nella capacità del Paese di onorare i propri impegni.

Politicamente, Milei ha rafforzato la sua posizione in Parlamento, passando da 37 a 92 seggi, ma per attuare le riforme su fisco, lavoro e liberalizzazioni dovrà comunque costruire alleanze, non avendo la maggioranza assoluta.

Alcuni osservatori ipotizzano che il sostegno finanziario degli Stati Uniti, stimato in 20 miliardi di dollari, possa aver influito sull’esito del voto, ma la vera sfida ora è economica.

L’Argentina, segnata da anni di inflazione elevata e crescita debole, necessita di misure incisive per rilanciare la produzione, ricostituire le riserve valutarie e garantire stabilità.

Il nodo cruciale resta la gestione del tasso di cambio, in un Paese abituato a crisi ricorrenti.

Per Milei sarà un test decisivo: dovrà bilanciare la sua visione ultraliberista con un approccio pragmatico, capace di evitare nuovi shock e attrarre investimenti esteri.

7. Un occhio alla settimana in corso

La settimana che si apre sarà scandita sotto il profilo macro dai PMI dei servizi, dalle decisioni di politica monetaria nel Regno Unito e da un “venerdì del lavoro” negli Stati Uniti.

Un ruolo chiave sarà giocato anche dalle trimestrali delle grandi società americane, attese nei prossimi giorni, che offriranno nuove indicazioni sullo stato di salute dell’economia e sulla tenuta degli utili aziendali.

Di seguito, l’elenco in ordine cronologico dei principali dati macroeconomici attesi nella settimana dal 3 al 7 novembre 2025 e una breve lettura delle possibili implicazioni.

Lunedì 3 novembre

- Stati Uniti, ISM Manufacturing PMI ottobre (16:00): misura la salute dell’industria; letture sopra/sotto 50 segnalano espansione/contrazione e possono muovere rendimenti e dollaro.

- Stati Uniti, Construction Spending settembre (16:00): spesa edilizia utile per capire il ciclo immobiliare; sorprese positive tendono a sostenere i listini ciclici.

- Stati Uniti, Vendite di veicoli domestici ottobre (in giornata): termometro della domanda dei consumatori; variazioni forti incidono sulle attese di crescita.

Martedì 4 novembre

- Cina, S&P Global Caixin Services PMI ottobre (02:45): indica lo slancio dei servizi; sotto 50 segnala raffreddamento e può pesare su Asia e materie prime.

- Germania, Ordini all’industria (Factory Orders) settembre (08:00): anticipo sul ciclo manifatturiero; deboli ordinativi tendono a deprimere euro e Borse europee.

- Stati Uniti, Bilancia commerciale settembre (14:30): squilibri esterni influenzano il PIL trimestrale; un deficit più ampio è di norma negativo per la crescita.

- Stati Uniti, Factory Orders settembre (16:00): ordini all’industria utili per stimare investimenti; sorprese muovono tassi e settore industriale.

Mercoledì 5 novembre

- Unione Europea, HCOB Services PMI ottobre, finale (10:00): quadro d’insieme per i servizi dell’area; variazioni influenzano aspettative su crescita e BCE.

- Unione Europea, Indice dei prezzi alla produzione (PPI) settembre (10:00): Indica le pressioni sui costi di produzione che anticipano l’andamento dell’inflazione; un PPI in calo suggerisce un allentamento delle tensioni sui prezzi e rafforza le aspettative di politica monetaria più accomodante (dovish).

- Stati Uniti, ISM Services PMI ottobre (16:00): è il dato chiave della settimana sul lato servizi USA; letture forti possono rinviare tagli dei tassi.

- Stati Uniti, Aste Treasury 3 anni, 10 anni e 30 anni (giornata): focus su domanda e rendimento di aggiudicazione; segnali di assorbimento/offerta incidono sulla curva USA e sul rischio-tassi globale.

Giovedì 6 novembre

- Germania, Produzione industriale settembre (08:00): misura l’output manifatturiero; un rimbalzo aiuterebbe il sentiment su ciclici europei.

- Regno Unito, Decisione sui tassi della Bank of England (13:00): orienta sterlina, gilt e banche UK; eventuali tagli/pausa ridefiniscono il sentiero dei tassi.

- Stati Uniti, Richieste settimanali di sussidi di disoccupazione (14:30): termometro ad alta frequenza del mercato del lavoro; sorprese influenzano bond e azioni.

Venerdì 7 novembre

- Giappone, Spesa delle famiglie settembre (00:30): indicatore dei consumi interni; un dato debole segnala un rallentamento della domanda domestica e tende a indebolire yen e prospettive di crescita.

- Stati Uniti, Nonfarm Payrolls (occupazione non agricola) ottobre (14:30): dato clou su occupazione e salari; letture forti possono spingere in alto i rendimenti, deboli il contrario.

- Stati Uniti, Tasso di disoccupazione ottobre (14:30): completa il quadro del mercato del lavoro; variazioni incidono su equity, dollaro e timing dei tassi Fed.

A fare da sfondo ai dati macroeconomici, la settimana si preannuncia particolarmente intensa anche sul fronte delle trimestrali societarie.

La tabella che segue raccoglie le società statunitensi più attese per la pubblicazione dei risultati del terzo trimestre, nella settimana dal 3 al 7 novembre 2025, suddivise per giorno e per orario di diffusione (prima o dopo la chiusura dei mercati).

Le trimestrali più attese della settimana dal 3 al 7 novembre 2025

Tra i nomi di maggior rilievo spiccano AMD, Pfizer, Uber, Shopify e Pinterest (martedì), seguite da McDonald’s, Qualcomm, Unity e ARM Holdings (mercoledì). Giovedì sarà la volta di Airbnb, Moderna e DraftKings, mentre venerdì chiuderanno la settimana le big industriali Fluor e Duke Energy.

Nel complesso, la tornata di trimestrali offrirà un’istantanea preziosa sull’andamento dei principali comparti dell’economia americana: dalla tecnologia ai consumi, dalla sanità all’energia.

In sintesi, la combinazione tra dati macro di rilievo e una raffica di trimestrali di colossi globali renderà la settimana cruciale per tastare il polso dell’economia e capire se la fiducia degli investitori poggia su basi solide o solo sull’attesa di nuove mosse delle banche centrali.

8. Grafico della settimana: il ritorno dei giganti tecnologici

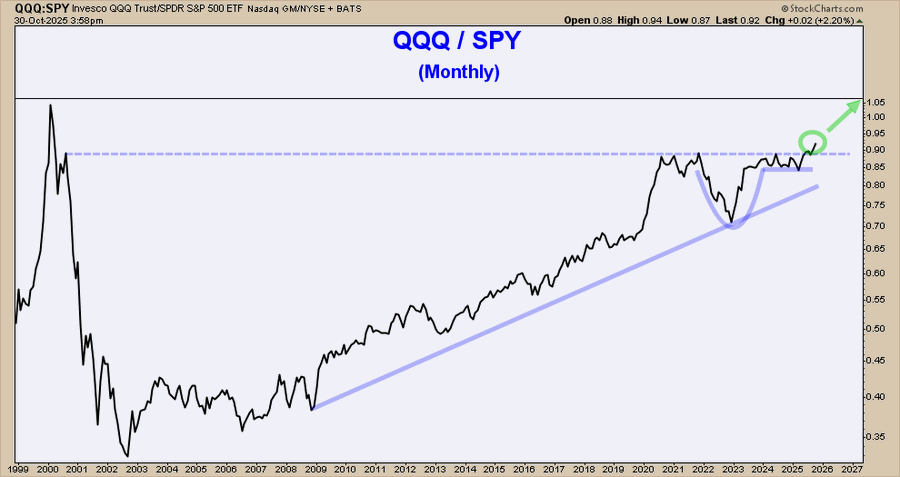

C’è un déjà vu che aleggia sui mercati americani: il rapporto tra Nasdaq e S&P500 è tornato ai livelli dell’epoca della grande bolla dot-com del 2000.

Allora, l’euforia per la “nuova economia” aveva spinto alle stelle le valutazioni delle società internet, per poi riportarle bruscamente sulla terra.

Oggi, 25 anni dopo, la storia sembra ripetersi, ma con protagonisti più maturi e fondamentali più solidi.

Il grafico in basso mostra l’andamento del rapporto tra Nasdaq e S&P500 dal 1999 a oggi.

Il Nasdaq torna a sovraperformare l’S&P500: rottura tecnica in vista

Dopo anni di crescita costante, i titoli tecnologici del Nasdaq hanno ripreso a correre più velocemente rispetto al resto del mercato rappresentato dall’S&P500.

In pratica, il rapporto tra i due indici ha superato una soglia tecnica (la linea tratteggiata nel grafico) che per anni aveva fatto da “tetto” al movimento dei prezzi: un segnale che molti analisti leggono come l’inizio di una nuova fase di forza relativa per il settore tech.

Ma stavolta la trama è più complessa.

Non siamo più nel mondo delle “dot-com” che bruciavano cassa, bensì nell’era delle Big Tech che generano miliardi di utili e reinvestono in intelligenza artificiale, semiconduttori e cloud.

È come passare da un razzo di carta a uno a propulsione nucleare: la velocità è la stessa, ma la solidità è completamente diversa. Eppure, anche il motore più potente può surriscaldarsi se spinto oltre i limiti.

Il parallelismo storico affascina: nel 2000, il Nasdaq aveva raggiunto un rapporto di sovraperformance analogo a quello attuale prima del crollo.

Oggi, la differenza è che la tecnologia non è più una scommessa, ma è l’infrastruttura del mondo moderno.

Tuttavia, per chi osserva con occhio da value investor, questa corsa solleva un interrogativo antico quanto Wall Street:

Quanto è troppo?

Il trend di lungo periodo lascia intravedere ulteriori margini di crescita per i titoli tecnologici, ma ricorda anche che nessun settore può dominare per sempre.

È come osservare una marea che avanza con forza: non sai se porterà nuove ricchezze sulla riva o se travolgerà chi si è spinto troppo avanti per raccoglierle.

Conclusioni

La settimana ci lascia tre messaggi chiari.

Primo: la tregua tra Stati Uniti e Cina è un sollievo per i mercati, ma resta una tregua, non una pace.

Secondo: la tecnologia non è più un settore, è l’infrastruttura del potere economico, e questo concentra rischi e rendite nelle mani di pochi gruppi globali.

Terzo: la politica monetaria è entrata in modalità “gestione danni”, non più per spingere l’economia, ma per non romperla.

In questo contesto, l’investitore disciplinato non rincorre il titolo di moda: misura la qualità del business, la solidità del bilancio, la capacità di generare cassa anche quando il vento cambia.

Come ricorda Warren Buffett:

”Il mercato è un meccanismo che trasferisce denaro dagli impazienti ai pazienti”.

E mai come oggi questa frase risuona attuale: in un mondo dominato dalla velocità e dall’emotività, la vera forza sta nell’attendere – con razionalità e coerenza – che il valore faccia il suo corso.

Arrivederci alla prossima newsletter

Filippo Pasini e Roberto Russo

Le informazioni e le opinioni espresse in questo documento sono prodotte da Filippo Pasini e Roberto Russo al momento della pubblicazione e sono suscettibili di modifiche in ogni momento successivo alla stessa.

Il presente documento è stato redatto unicamente a scopo informativo e non rappresenta pertanto né un’offerta né un invito, da parte o per conto di Filippo Pasini, Roberto Russo o della società “Il Valore Conta S.r.l.”, ad acquistare o vendere un determinato titolo o strumenti finanziari collegati o a porre in essere eventuali strategie di trading in un determinato ordinamento giuridico.