Riassunto settimanale del 27/10/2025

Settimana di euforia controllata sui mercati: Wall Street aggiorna i massimi storici e trascina Europa e Asia, mentre i rendimenti dei Treasury scivolano ai minimi da oltre un anno.

In Europa lo sguardo resta sulla Francia, dove la crisi politica allarga e poi riassorbe lo spread con il Bund tedesco, segnalando un rischio Paese ancora sensibile.

Sullo sfondo, si riaccende il dialogo USA-Cina e cresce l’attesa per le prossime mosse di Federal Reserve, BCE e Bank of Canada, con l’inflazione americana in raffreddamento a fare da apripista a politiche più accomodanti.

Per l’investitore paziente, è il momento di restare selettivi e guardare dove la folla non guarda.

Analizziamo di seguito gli ultimi accadimenti e le loro implicazioni sui mercati finanziari.

1. Il silenzio dei dati, la voce dei profitti: l’autunno delle big tech

Con lo shotdown del Governo americano, che ha di fatto bloccato la pubblicazione di molti dati economici fino a metà novembre, il baricentro dell’attenzione dei mercati si è spostato con decisione sui conti trimestrali delle grandi aziende statunitensi.

In assenza di riferimenti macro, sono proprio gli utili societari a dettare il ritmo dell’umore degli investitori.

Finora, in media, utili e ricavi stanno superando le aspettative di Wall Street, ma le reazioni dei titoli sono tutt’altro che uniformi.

Netflix e Tesla, per esempio, hanno presentato risultati almeno buoni, ma i rispettivi prezzi in Borsa sono scesi, segnale che le valutazioni elevate iniziano a pesare più dei numeri in sé.

Osservando il quadro generale, emerge un tema chiaro: la leadership delle “Magnificent 7” (MAG7) – ovvero le sette big tech che da sole rappresentano circa il 33% dell’intero indice S&P500 – sta progressivamente normalizzandosi rispetto al resto del mercato.

Dopo anni di dominio assoluto, il differenziale di crescita degli utili tra i colossi tecnologici e il resto dell’indice si sta riducendo visibilmente, come mostra il grafico seguente.

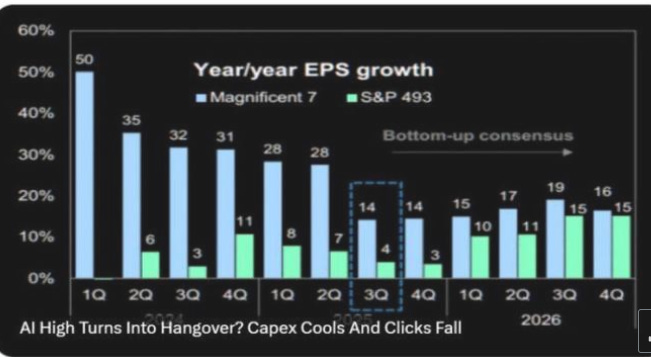

La crescita degli utili delle “Magnifiche 7” rallenta: il sorpasso dell’S&P493 si avvicina

Il grafico mostra la crescita anno su anno degli utili per azione (EPS) delle Magnificent 7 (in azzurro) rispetto al resto dell’indice, l’S&P493 (in verde). Dopo l’exploit del 2024, con un +50% nel primo trimestre, la crescita dei giganti tech è destinata a rallentare progressivamente, fino a convergere con quella delle altre società nel 2026.

Parallelamente, le aziende dell’S&P493 mostrano una traiettoria più stabile e in miglioramento, segno di un mercato più equilibrato e di una leadership negli utili meno concentrata.

Questo scenario mette in discussione la tenuta dei prezzi attuali delle grandi società tecnologiche, che oggi appaiono molto costose rispetto ai loro profitti.

In media, gli investitori pagano decine di volte l’utile annuo di queste aziende: ad esempio, Google è valutata circa 25 volte i suoi utili, Amazon 30 volte, Nvidia 32, Microsoft 33, Tesla addirittura oltre 200 volte, mentre Netflix e Broadcom superano entrambe le 40 volte.

In altre parole, questi numeri indicano che anche risultati positivi potrebbero non bastare più per giustificare quotazioni così elevate: il mercato ha già incorporato aspettative di crescita molto ambiziose, e ogni delusione rischia di pesare in modo significativo sui prezzi.

In questo momento l’attenzione degli operatori è rivolta al calendario delle prossime trimestrali, che vedrà protagonisti i colossi tecnologici insieme ai principali gruppi attivi nei comparti farmaceutico ed energetico.

La tabella che segue offre una panoramica delle principali aziende che pubblicheranno i risultati trimestrali nella settimana del 27 ottobre 2025, evidenziando i nomi più attesi e i giorni in cui comunicheranno i propri dati.

Le trimestrali più attese della settimana: focus su big tech e colossi energetici

Tra i protagonisti troviamo Microsoft, Meta, Alphabet e Amazon, che catalizzeranno l’attenzione degli investitori a metà settimana, affiancati da Eli Lilly e Merck nel comparto farmaceutico e da ExxonMobil e Phillips 66 nel settore energetico.

La varietà dei settori coinvolti – dalla tecnologia alla finanza, dai beni di consumo all’energia fino alla sanità – rende questa settimana un vero e proprio banco di prova per valutare la solidità complessiva del mercato americano.

In Europa, la stagione delle trimestrali mostra segnali incoraggianti. Il settore del lusso è in deciso recupero, sostenuto da dati migliori delle attese: Kering ha visto il titolo raddoppiare in Borsa dopo l’annuncio dell’arrivo di Luca De Meo alla guida, mentre Prada, Zegna, LVMH e Salvatore Ferragamo hanno registrato risultati in ripresa.

L’impatto dei dazi commerciali si è rivelato meno pesante del previsto, e nella prossima settimana toccherà a molte aziende tecnologiche europee rivelare i propri numeri.

In sintesi, con la macroeconomia temporaneamente in pausa, il mercato guarda agli utili come unico faro.

Ma se i conti continueranno a battere le stime senza accendere i prezzi, potrebbe essere il segnale che il ciclo di euforia sta cedendo il passo a una fase di selezione: quella in cui solo la qualità vera continuerà a essere premiata.

2. Dollaro non molla, oro in pausa, oro nero in scena

Sul fronte valutario e delle materie prime, il dollaro continua a dominare la scena. L’oro, dopo una serie ininterrotta di nove settimane al rialzo, ha registrato una correzione significativa, mentre il petrolio è tornato al centro dell’attenzione per l’andamento particolarmente volatile delle ultime sedute.

All’inizio della settimana il Brent è sceso fino a 60 dollari al barile, minimo da cinque mesi, appesantito dai timori di un eccesso d’offerta e da una domanda globale più debole. Poi, nel giro di pochi giorni, la situazione si è ribaltata: nuove sanzioni USA contro le compagnie petrolifere russe e un irrigidimento delle misure europee hanno ridato slancio alle quotazioni, spinte oltre i 65 dollari (+7% su base settimanale).

Il petrolio resta comunque di circa il 13% sotto i livelli di un anno fa, contribuendo a contenere l’inflazione energetica.

In Borsa, il rimbalzo del petrolio ha dato nuova linfa al settore energetico europeo, che è risultato tra i migliori della settimana all’interno dello Stoxx600.

In sintesi, il mercato dell’oro nero continua a muoversi su un equilibrio precario, sospeso tra paure di recessione e tensioni geopolitiche.

3. Geopolitica e banche centrali: tregua cauta e banchieri allineati alla prudenza

Dopo mesi di frizioni, tra Washington e Pechino si riapre uno spiraglio: la Casa Bianca ha annunciato un faccia a faccia tra Donald Trump e Xi Jinping in Corea del Sud.

Il solo annuncio ha raffreddato la tensione, riducendo la volatilità su titoli industriali e materie prime e restituendo al mercato la parola “distensione”, nonostante i soliti rumor su nuove restrizioni tecnologiche.

È una tregua cauta, ma sufficiente a rimettere il commercio globale al centro dell’agenda.

Sul fronte delle banche centrali, la rotta è tracciata e il calendario è fitto: mercoledì 29 ottobre la Federal Reserve dovrebbe annunciare un taglio dei tassi di 0,25%, sostenuta da un’inflazione in raffreddamento e da un mercato del lavoro meno brillante.

Nello stesso giorno, la Bank of Canada potrebbe seguire la stessa direzione, con un altro taglio di 0,25% per stimolare un’economia in rallentamento.

Giovedì 30 ottobre toccherà alla Banca Centrale Europea, che dovrebbe invece mantenere i tassi invariati, ribadendo un approccio prudente e dipendente dai dati, mentre nella notte tra 29 e 30 ottobre la Bank of Japan dovrebbe confermare la sua politica ultra-accomodante, con eventuali aggiustamenti tecnici ma nessun rialzo.

In sintesi, l’Occidente si muove verso politiche più morbide, Tokyo resta paziente.

Per i mercati, tutto ciò si traduce in un dollaro ancora solido ma meno dominante, in rendimenti più reattivi ai segnali provenienti dalla Fed e in un clima di fiducia che, per ora, resta intatto.

Un equilibrio che potrebbe però incrinarsi rapidamente qualora il dialogo tra Washington e Pechino dovesse nuovamente irrigidirsi.

4. Einhorn rompe l’incantesimo: l’IA genera ricavi, non ricchezza

Continuiamo anche in questo numero della newsletter il nostro approfondimento sulla profittabilità del business legato all’Intelligenza Artificiale (IA).

Nel mondo della finanza, le parole di David Einhorn, fondatore dell’hedge fund Greenlight Capital e figura di riferimento del value investing, hanno sempre un peso particolare.

Nella sua ultima lettera agli investitori, l’esperto lancia un messaggio chiaro: attenzione all’euforia che circonda l’intelligenza artificiale.

Più in particolare, Einhorn spiega che molte stime ottimistiche – come quella di una banca che prevede che il settore dell’IA generi 1,1 trilioni di dollari di ricavi nel 2028 con margini al 70% – rischiano di confondere il fatturato con i profitti reali, alimentando aspettative poco sostenibili.

La domanda chiave è semplice: chi guadagna davvero lungo la filiera dell’Intelligenza Artificiale?

Per spiegarlo, Einhorn propone un esempio concreto che mostra come si distribuiscono i ricavi tra le diverse aziende coinvolte nella catena del valore, che riassumiamo di seguito in quattro punti chiave:

1. Immaginiamo che un utente paghi 1 dollaro per un abbonamento a ChatGPT (ricavo per OpenAI).

2. Per erogare il servizio, OpenAI spende 2 dollari comprando infrastruttura cloud – ovvero capacità di calcolo – da Microsoft (ricavo per Microsoft).

3. A sua volta Microsoft sostiene costi: paga circa 0,60 dollari per noleggiare GPU (processori specializzati per elaborare migliaia di calcoli in parallelo) da CoreWeave (ricavo per CoreWeave).

4. CoreWeave, per far funzionare i propri server, acquista chip prodotti da NVIDIA per 2,40 dollari (che rappresentano un ricavo per NVIDIA) e investe altri 2,40 dollari in apparecchiature e infrastrutture fornite da diverse aziende del settore (ricavi per fornitori vari).

In pratica, 1 dollaro speso da un utente per usare ChatGPT genera più di 8 dollari di ricavi lungo la filiera dell’intelligenza artificiale, ma non tutti ci guadagnano davvero.

Le aziende alla fine della catena, come Microsoft e NVIDIA, registrano profitti elevati, mentre quelle che offrono direttamente i servizi di intelligenza artificiale, come OpenAI e CoreWeave, spesso subiscono perdite a causa dei costi operativi molto alti e degli investimenti necessari per mantenere l’infrastruttura destinata agli utenti finali.

Una quota parte di queste ingenti spese è legata a investimenti di lungo periodo, il cui impatto potrà essere assorbito nel tempo attraverso il processo di ammortamento.

La conclusione è che, al momento, gran parte del “boom dell’intelligenza artificiale” non deriva da una domanda reale dei consumatori, ma da aziende del settore, come OpenAI e CoreWeave, che spendono ingenti somme per acquistare tecnologie, server e chip da grandi fornitori come Microsoft e NVIDIA.

In altre parole, Microsoft e NVIDIA mostrano margini eccellenti, sostenuti dalle perdite di chi si trova a monte della filiera.

In definitiva, oggi molti dei ricavi dell’IA nascono da un intenso scambio di servizi e tecnologie tra imprese dello stesso ecosistema, più che da profitti reali generati dal mercato finale.

Alla luce di questa attenta e profonda analisi, Einhorn ritiene che il 2025 verrà ricordato sul mercato azionario come un anno “a due velocità”: da un lato positivo per l’indice S&P500, dall’altro eccezionale solo per una ristretta cerchia di società che dominano la narrativa sull’intelligenza artificiale.

Al di fuori di questo gruppo, spiega, è diventato sempre più difficile ottenere rendimenti soddisfacenti nel lungo periodo, poiché gran parte dell’economia reale mostra segnali di rallentamento.

Con la consueta prudenza che lo contraddistingue e la capacità di restare controcorrente nei momenti di euforia dei mercati, Einhorn avverte che molti operatori stanno correndo rischi eccessivi, spinti dal timore di restare esclusi dal rally tecnologico.

La storia, però, insegna che quando la marea dei mercati si ritira, lo fa bruscamente e senza preavviso.

Il paragone con la bolla di Internet degli anni Duemila è inevitabile. “Anche allora – osserva l'esperto – nessuno sapeva chi fosse l’ultimo compratore o l’ultimo venditore allo scoperto. Ma quando il ciclo finì, lo fece all’improvviso”.

Oggi, secondo Einhorn, ci troviamo davanti a un mercato “tra i più costosi mai visti”, spinto più da narrazioni speculative che da fondamentali solidi.

La sua conclusione è netta: meglio la prudenza dell’euforia.

Greenlight Capital continuerà a privilegiare un approccio ancorato ai valori reali, concentrandosi su aziende con flussi di cassa tangibili e bilanci sostenibili, piuttosto che inseguire le “mode del momento” legate all’IA.

Un monito che suona familiare a chi ha vissuto i grandi cicli di euforia e caduta dei mercati: in un contesto in cui tutto sembra salire, il valore della cautela torna a essere una virtù rara, ma essenziale.

5. Un occhio alla settimana in corso

La settimana che si apre promette di essere tra le più dense dell’autunno: in pochi giorni si concentrano i principali indicatori di crescita, inflazione e fiducia, oltre a quattro riunioni cruciali di banche centrali.

Dopo l’euforia dei mercati, gli investitori tornano a guardare ai fondamentali: dal PIL americano alle prime stime europee sull’economia, passando per i dati cinesi sul ciclo manifatturiero.

Un banco di prova decisivo per capire se la narrativa del “soft landing” (atterraggio morbido dell’economia) regge davvero o se i mercati hanno corso troppo.

Di seguito, l’elenco in ordine cronologico dei principali dati macroeconomici attesi nella settimana dal 27 al 31 ottobre 2025, accompagnato da una breve analisi delle possibili implicazioni per i mercati globali:

Lunedì 27 ottobre

- Germania, Ifo Business Climate ottobre (10:30): termometro del morale di imprese manifatturiere e servizi; letture in miglioramento segnalano stabilizzazione del ciclo tedesco.

- Stati Uniti, Ordinativi di beni durevoli settembre (13:30): indicano la domanda di investimento delle aziende; variazioni forti impattano su dollaro e rendimenti.

- Stati Uniti, Asta Treasury 5 anni (18:00): asta di riferimento per la parte intermedia della curva; domanda e rendimento di aggiudicazione offrono segnali sul rischio-tassi.

Martedì 28 ottobre

- Stati Uniti, Case-Shiller Home Price Index agosto (14:00): misura l’andamento dei prezzi delle case; variazioni influenzano il canale ricchezza-consumi.

- Stati Uniti, Consumer Confidence ottobre (15:00): bussola sulle intenzioni di spesa delle famiglie; un rialzo sostiene l’outlook dei consumi.

- Stati Uniti, Asta Treasury 7 anni (18:00): utile per leggere l’appetito sulla parte 5-10 anni della curva; sensibilità elevata alle aspettative della Fed.

Mercoledì 29 ottobre

- Unione Europea, Stima flash PIL III trimestre (11:00): prima lettura di crescita dell’area; deviazioni dal consenso possono muovere euro e BTP/Bund spread.

- Regno Unito, Bank of England – Money and Credit settembre (11:30): dati su prestiti a famiglie e imprese; segnali su domanda interna e trasmissione della politica monetaria.

- Canada, Annuncio tassi + Monetary Policy Report Bank of Canada, (14:45). Il mercato prezza un nuovo taglio di 25 punti base (al 2,25%) dopo la riduzione di settembre, con focus sul lavoro debole e sulla crescita fiacca. Sensibili: dollaro canadese e titoli di Stato a 2–10 anni. Un taglio dei tassi indebolisce il dollaro canadese, mentre una decisione a sorpresa di mantenerli invariati lo rafforzerebbe e farebbe salire i rendimenti.

- Stati Uniti, Decisione sui tassi Federal Reserve (19:00); conferenza stampa (19:30). Riunione di due giorni 28–29/10. Dato chiave della settimana, il consenso di mercato si attende un taglio di 25 punti base, proseguendo l’allentamento iniziato a settembre (range atteso 3,75–4,00%). Sensibili: titoli di Stato USA (soprattutto 2–10 anni), dollaro e azioni dei settori tecnologico e bancario. Un taglio dei tassi con tono accomodante può favorire la Borsa e far scendere i rendimenti; un messaggio più cauto, invece, può far salire dollaro e tassi e aumentare la volatilità.

Giovedì 30 ottobre

- Giappone, Decisione sui tassi Bank of Japan (nella notte tra 29 e 30/10, ~03:45–05:00). Attese: nessun rialzo dei tassi, ma possibili piccoli aggiustamenti tecnici. Sensibili: yen, Borsa giapponese ed esportatori. Una stretta rafforzerebbe lo yen e frenerebbe l’azionario; una conferma dello status quo indebolirebbe lo yen e sosterrebbe il mercato.

- Giappone, Tasso di disoccupazione settembre (00:30): fotografia del mercato del lavoro; un aumento frena i consumi e pesa su yen/azionario domestico.

- Giappone, Produzione industriale preliminare settembre (00:50): indica il momentum del manifatturiero; impatta sulle attese di export e utili.

- Italia, Stima preliminare PIL III trimestre (10:00): segnale di tenuta/calore della crescita; riflessi immediati su FTSE MIB e spread.

- Germania, PIL preliminare III trimestre (10:00): dato cardine per il quadro europeo; sorpresa positiva rafforza l’appetito per rischio in UE.

- Unione Europea, Stima flash inflazione ottobre (11:00): guida le aspettative sui tassi BCE; un dato sopra/sotto attese muove la curva euro.

- Stati Uniti, PIL (advance) III trimestre (13:30): dato chiave della settimana; impatta su azioni, dollaro e Treasury.

- Germania, Inflazione CPI preliminare ottobre (14:00): anticipo utile sulla dinamica prezzi nazionale e dell’area; rilevante per i Bund.

- Banca Centrale Europea, Decisione sui tassi e conferenza stampa (14:15–14:45 CET): dato chiave della settimana, attese tassi invariati, ma attenzione al tono di Christine Lagarde. Un messaggio più prudente può favorire i mercati obbligazionari; un atteggiamento più cauto sull’inflazione potrebbe invece spingere in su i rendimenti.

Venerdì 31 ottobre

- Cina, PMI manifatturiero ottobre (02:30): barometro dell’industria; sopra/sotto 50 segnala espansione/contrazione con effetti su materie prime e Asia.

- Cina, PMI non manifatturiero ottobre (02:30): lettura su servizi/costruzioni; incide sul sentiment di rischio globale.

- Italia, Prezzi al consumo preliminari ottobre (11:00): indicazione chiave per potere d’acquisto e BCE.

- Unione Europea, Tasso di disoccupazione settembre (11:00): misura la salute del mercato del lavoro; più debole del previsto tende a pesare sull’euro.

- Stati Uniti, Redditi/Spese personali e PCE settembre (13:30): dato chiave della settimana, il PCE “core” è l’indicatore prezzi di riferimento per la Fed; cruciale per le attese sui tassi.

In sintesi, i prossimi giorni potrebbero segnare un cambio di passo: un PIL USA solido e un’inflazione europea in calo rafforzerebbero l’idea di un atterraggio morbido, sostenendo Borse e obbligazioni.

Ma basterebbe una sorpresa negativa dalla Cina o un tono più prudente di Fed e BCE per rimettere in discussione l’euforia recente.

6. Curiosità dal mondo finanziario

In mezzo ai grandi temi, spuntano sempre alcune curiosità economico-finanziarie che vale la pena raccontare, quelle chicche che magari non aprono i telegiornali ma possono far sorridere o riflettere gli investitori al bancone di un bar.

Eccone alcune emerse negli ultimi giorni:

Il miracolo di Atene (e dintorni)

Chi l’avrebbe detto? Il mercato azionario greco è uno dei più brillanti del 2025, con l’indice di Atene in rialzo di circa il 40% da inizio anno.

La piccola Borsa ellenica sta battendo colossi come Wall Street grazie al boom dei titoli bancari (che pesano la metà dell’indice e hanno beneficiato del forte rimbalzo economico in Grecia).

Anche altre Borse dell’Europa centro-orientale, come Polonia, Ungheria e Austria, vantano performance stellari nell’intorno del 30% da inizio 2025.

La lezione? A volte i rendimenti più ricchi si trovano nei posti meno intuitivi: mentre all’inizio dell’anno molti dicevano “perché investire fuori dagli USA?”, ora si scopre che chi ha diversificato su mercati emergenti europei sta raccogliendo frutti inaspettati.

Un bel tema di conversazione per gli investitori globetrotter.

La Premier donna in Giappone

Come anticipato nelle precedenti newsletter, il Giappone ha avuto per la prima volta una donna come Primo Ministro, Sanae Takaichi, salita al potere con un’alleanza di governo che promette stimoli fiscali e riforme pro-crescita.

In un Paese noto per la sua tradizione conservatrice, questa svolta è epocale e ha implicazioni economiche: Takaichi è considerata vicina all’ex Premier Abe (quindi favorevole a politiche di spesa per far ripartire l’economia stagnante).

Il solo annuncio della sua vittoria ha innescato acquisti in Borsa, segno che i mercati scommettono su un Giappone più dinamico.

Un piccolo grande evento di costume e finanza allo stesso tempo.

Il cacao d’oro

Gli amanti del cioccolato potrebbero storcere il naso: il prezzo del cacao sui mercati internazionali è volato ai massimi dagli anni ’70.

Colpa di raccolti deludenti in Costa d’Avorio e Ghana (i principali produttori mondiali) per via del meteo sfavorevole.

Questo significa che le industrie dolciarie pagano la materia prima molto di più e potrebbero scaricare i costi sui consumatori.

Dunque prepariamoci: la nostra barretta preferita o l’uovo di Pasqua 2026 potrebbero costare sensibilmente di più.

Un esempio di come, dietro scaffali del supermercato, agiscano le stesse forze di domanda e offerta che muovono petrolio e oro.

Chissà che qualche investitore astuto non stia già comprando futures sul cacao…

Il manager e la rockstar

Una curiosità pop-finanziaria arriva dagli Stati Uniti: il famoso fondo pensione californiano CalPERS (uno dei maggiori investitori istituzionali al mondo) ha annunciato di aver investito una cifra significativa nei diritti musicali del catalogo di Bruce Springsteen.

Sì, avete capito bene: i classici del rock del Boss ora fanno parte del portafoglio di un fondo pensione, a caccia di rendimenti stabili dalle royalties musicali.

È un trend emergente: comprare cataloghi musicali di grandi star dello spettacolo per incassare le licenze di utilizzo (pubblicità, film, streaming).

In tempi di tassi ballerini, anche Born to Run e Dancing in the Dark diventano un asset class!

Una trovata di diversificazione decisamente originale di cui parlare sorseggiando una birra e canticchiando un ritornello.

In definitiva, dietro le quinte della finanza mainstream si muove un mondo di storie sorprendenti: dall’Argentina che, dopo l’ascesa del liberista Milei, sta cercando faticosamente di domare un’inflazione ancora intorno al 100% (in ribasso dai picchi iperbolici del 300% del 2023, ma pur sempre a tre cifre!), all’India che tallona la Cina come crescita e vede le sue startup tecnologiche fiorire, fino all’Africa dove nazioni come la Nigeria sperimentano monete digitali dalla Banca Centrale.

Non tutte queste notizie arrivano in prima pagina, ma aiutano a capire la grande varietà di dinamiche che un investitore globale deve tenere d’occhio.

7. Il grafico della settimana: quando l’oro brilla troppo, il petrolio prepara la rivincita

Nel 2025, petrolio e oro hanno seguito due traiettorie completamente diverse.

Da un lato, il metallo giallo ha messo a segno un rally impressionante, con un rialzo di circa il 60% da inizio anno – un risultato che non si vedeva dai tempi del 1979. Dall’altro, il petrolio greggio ha imboccato la direzione opposta, scendendo stabilmente intorno ai 60 dollari al barile.

Questa divergenza tra le due materie prime ha catturato l’attenzione degli analisti, ma, osservando alcune dinamiche, non è da escludere che nei prossimi mesi potremmo assistere a un recupero significativo del prezzo del greggio, in parte anticipato proprio dal comportamento dell’oro.

Per comprendere meglio il legame storico tra i due asset, è utile osservare il grafico seguente.

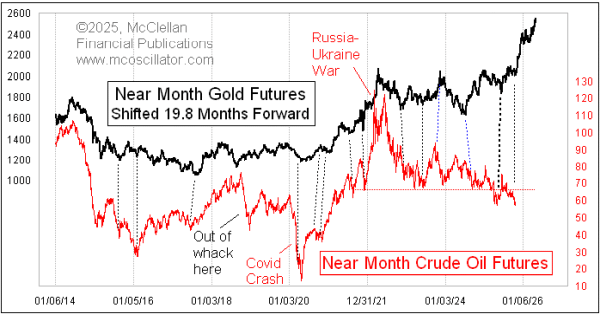

Oro e petrolio: una relazione anticipatrice tra cicli e shock globali

Il grafico mostra l’andamento dei futures sull’oro (linea nera, spostati in avanti di 19,8 mesi) e dei futures sul petrolio (linea rossa) dal 2014 al 2026. Questa impostazione consente di evidenziare un fatto curioso ma costante: i movimenti dell’oro tendono ad anticipare quelli del petrolio di circa 20 mesi.

Nel corso degli anni, gli eventi di crisi globale, come il crollo legato al Covid-19 o l’inizio della guerra tra Russia e Ucraina, hanno creato temporanee divergenze, ma la correlazione di fondo è rimasta intatta. In sintesi, quando l’oro sale con forza, è spesso il preludio a un rialzo futuro del petrolio.

Nel grafico, i dati sull’oro sono stati spostati in avanti proprio per mostrare come il prezzo del greggio tenda a seguire il trend del metallo prezioso.

L’entità dei movimenti non è sempre identica, ma la tempistica dei cambi di direzione risulta notevolmente precisa.

Non a caso, l’autore del modello ha scelto di non includere gli ultimi mesi del rally dell’oro, concentrandosi sul periodo più utile per prevedere l’andamento del petrolio nei prossimi trimestri.

Ed è proprio questo il punto: considerando che l’oro ha recentemente sfiorato i 4.400 dollari l’oncia, questo livello potrebbe diventare rilevante per il prezzo del petrolio tra circa 20 mesi.

In altre parole, ciò che sta accadendo oggi nel mercato dell’oro potrebbe anticipare un ritorno di forza del greggio tra il 2026 e il 2027.

Un altro elemento che alimenta questa visione positiva riguarda il sentiment di mercato: oggi tutti parlano di oro e argento, ma quasi nessuno menziona il petrolio.

Storicamente, quando un asset viene trascurato, è spesso il momento in cui iniziano le migliori opportunità d’ingresso.

A rafforzare questa tesi c’è anche un dato concreto: come ha scritto Javier Blas, noto giornalista e analista di Bloomberg specializzato in materie prime ed energia, la domanda di petrolio negli Stati Uniti è molto solida e nel corso del 2025 potrebbe avvicinarsi a un nuovo record storico.

Questo mix di domanda forte, sentiment depresso e ciclicità anticipata dall’oro suggerisce che il greggio potrebbe presto tornare protagonista.

Per quanto riguarda l’oro, invece, dopo un rally così intenso, è naturale attendersi una fase di consolidamento.

Tuttavia, il suo ruolo di indicatore anticipatore resta centrale: come spesso accade nella storia dei mercati, quando l’oro brilla troppo, il petrolio è già pronto a riprendersi la scena.

Conclusioni

In finanza, come nella vita, la differenza la fa il modo in cui si attraversano le stagioni: c’è chi rincorre ogni primavera di euforia e chi, invece, prepara il terreno anche d’inverno.

I mercati di oggi premiano la velocità, ma il valore si rivela solo con il tempo. Serve curiosità, ma anche misura, la stessa che distingue l’investitore dal giocatore.

Come scriveva lo scrittore/filosofo napoletano Luciano De Crescenzo:

“Si nasce e si muore tutti i giorni, e tra una cosa e l’altra bisogna inventarsi la vita”.

Lo stesso vale per gli investimenti: tra un rialzo e una correzione, occorre saper dare un senso al tempo e al valore – riconoscendo che, nei mercati come nella vita, pazienza e consapevolezza valgono più della velocità.

Per questo, il vero risultato non si misura nell’istante, ma nella capacità di restare lucidi e coerenti lungo il cammino, trasformando l’incertezza in opportunità e il tempo in valore.

Arrivederci alla prossima newsletter

Filippo Pasini e Roberto Russo

Le informazioni e le opinioni espresse in questo documento sono prodotte da Filippo Pasini e Roberto Russo al momento della pubblicazione e sono suscettibili di modifiche in ogni momento successivo alla stessa.

Il presente documento è stato redatto unicamente a scopo informativo e non rappresenta pertanto né un’offerta né un invito, da parte o per conto di Filippo Pasini, Roberto Russo o della società “Il Valore Conta S.r.l.”, ad acquistare o vendere un determinato titolo o strumenti finanziari collegati o a porre in essere eventuali strategie di trading in un determinato ordinamento giuridico.