Riassunto settimanale del 20/10/2025

La settimana appena trascorsa ci ha ricordato quanto siano sottili i confini tra speranza e negazione, tra opportunità e illusione.

Un titolo bancario che scricchiola, un metallo prezioso che corre troppo, un grafico che manda un segnale fuori posto.

È proprio in momenti così che si capisce chi sta realmente investendo e chi semplicemente ballava finché la musica suonava.

Partiamo da questi segnali per interpretare gli ultimi movimenti dei mercati finanziari e provare a intuire quali scenari si aprono davanti a noi.

1. Tra pace e inquietudine: i mercati sul filo

Le Borse globali hanno vissuto una settimana da montagne russe, sospese tra speranze di pace e timori economici.

L’avvio è stato euforico: la tregua di Gaza e i segnali di distensione nei rapporti commerciali tra Stati Uniti e Cina avevano alimentato l’ottimismo, spingendo gli indici borsistici globali al rialzo.

In Europa, Parigi ha brillato a metà settimana con un balzo del 2,5%, trainata dal rimbalzo del lusso e dal superamento delle mozioni di sfiducia da parte del nuovo Governo francese, che ha rasserenato gli investitori.

Anche Wall Street ha toccato nuovi massimi storici grazie a utili societari migliori del previsto e al clima disteso, con l’indice S&P500 che ha chiuso la quarta settimana consecutiva di guadagni.

Ma l’euforia è svanita tra giovedì e venerdì: il riemergere dei timori sulle banche regionali USA ha innescato prese di profitto e un rapido cambio di umore.

Le Borse europee hanno archiviato la settimana con andamenti contrastanti. Parigi è rimasta sostanzialmente invariata, poco al di sotto della parità, mentre Francoforte e Milano hanno accusato lievi cali rispetto ai livelli di inizio ottava.

Sul mercato obbligazionario, negli Stati Uniti il rendimento del Treasury decennale è sceso temporaneamente sotto la soglia del 4%, segnale che gli investitori iniziano a prezzare un rallentamento dell’economia e una possibile riduzione dei tassi nei prossimi mesi. In Italia, il BTP decennale si è mosso nella stessa direzione, attestandosi al 3,38%.

Sullo sfondo restano i nodi strutturali: l’inflazione che fatica a scendere, l’oro che vola a nuovi massimi, il dollaro debole e rendimenti obbligazionari in calo quasi ovunque – con la sola eccezione della Francia.

In sintesi, è un contesto dominato da paura e avidità, in cui la volatilità di breve genera opportunità per chi sa distinguere tra prezzo e valore, mantenendo la disciplina del vero investitore di lungo periodo.

Un promemoria, come diceva Benjamin Graham, che nel breve la Borsa è una “voting machine”, cioè un luogo dove contano le emozioni e i voti del momento, ma nel lungo resta una “weighing machine”, una bilancia che misura il peso reale delle aziende: i fondamentali.

2. Il primo scarafaggio non arriva mai da solo

Quando Warren Buffett scrisse nella sua celebre lettera del 2002 che “raramente c’è un solo scarafaggio in cucina”, volle ricordare agli investitori una verità senza tempo: un problema visibile spesso nasconde molti altri sotto la superficie.

È una metafora tanto semplice quanto potente, che torna oggi incredibilmente di attualità alla luce di quanto sta accadendo tra le banche regionali americane e i fondi di private equity.

I recenti fallimenti e ristrutturazioni di due società statunitensi – First Brands, attiva nella produzione di componenti e ricambi per auto, e Tricolor Group, specializzata nei finanziamenti per l’acquisto di veicoli da parte di clienti con profili di credito più deboli – non configurano ancora una crisi sistemica, ma accendono diverse spie sul cruscotto del credito: segnali che sarebbe imprudente ignorare.

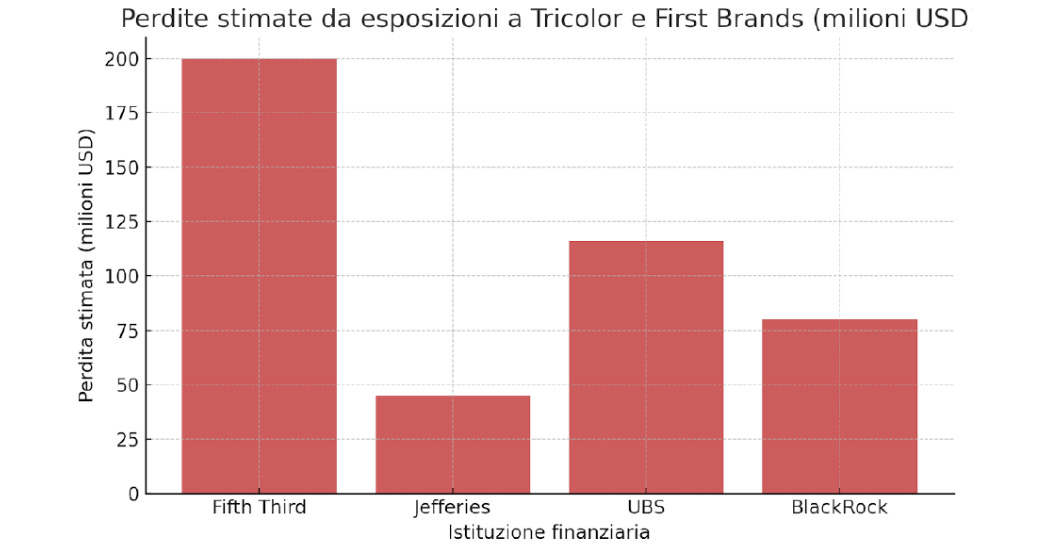

Per cogliere con maggiore immediatezza la dimensione del fenomeno, il grafico qui sotto mostra quali soggetti finanziari sono i più esposti e quanto pesano sui loro bilanci le perdite riconducibili a Tricolor e First Brands.

Principali esposizioni delle banche alle perdite su Tricolor e First Brands

Come si vede, Fifth Third Bank è l’istituto più colpito, con circa 200 milioni di dollari di perdite.

Come si vede, Fifth Third Bank è l’istituto più colpito, con circa 200 milioni di dollari di perdite.

Seguono UBS con 115 milioni, BlackRock con 80 milioni, e infine Jefferies, che limita l’impatto a circa 45 milioni.

La distribuzione è molto irregolare e suggerisce un messaggio chiaro: il rischio non è concentrato, ma diffuso tra diverse tipologie di intermediari – banche, gestori patrimoniali e broker – e questo lo rende potenzialmente più insidioso.

Il comparto più vulnerabile resta quello delle banche regionali americane, tradizionalmente più esposte al credito locale e ai prestiti verso aziende di medie dimensioni.

Dopo il collasso di Silicon Valley Bank (SVB) nel 2023, il settore aveva mostrato segnali di ripresa e consolidamento, ma la recente crescita del premio al rischio e la ricerca esasperata di rendimento hanno spinto molti operatori ad aumentare la leva finanziaria, accrescendo così il livello di fragilità complessiva.

Per capire come questa maggiore fragilità si rifletta sui mercati, il grafico seguente mostra l’andamento recente dell’indice delle banche regionali americane (KBW Regional Banking Index), termometro della fiducia degli investitori nel settore.

Andamento recente dell’indice delle banche regionali americane

Dopo una fase relativamente stabile durante l’estate, l'indice ha registrato un brusco calo all’inizio di ottobre, passando in pochi giorni da circa 124 a 112 punti.

In questo contesto, Jefferies Financial Group (JEF) è diventata un osservato speciale.

La banca d’investimento americana vanta legami rilevanti con società non quotate e partecipazioni dirette nel private credit, un ambito oggi sotto pressione.

L’esposizione a First Brands (circa 45 milioni di dollari) rappresenta solo una parte del rischio complessivo.

Con una capitalizzazione di circa 10 miliardi di dollari, Jefferies ha confermato nell’ultimo Investor Day i propri obiettivi di crescita e un miglioramento dei ricavi, sostenuto dalla ripresa dell’attività sul mercato primario.

Tuttavia, alcuni analisti hanno iniziato a tracciarne un parallelo con Drexel Burnham Lambert, protagonista assoluta del mercato dei junk bond negli anni ’80 e successivamente travolta dall’eccesso di leva.

Dal punto di vista delle valutazioni di Borsa, Jefferies scambia a circa 11 volte gli utili e 1 volta il patrimonio netto (Price/Book Value = 1): un livello apparentemente equilibrato, ma vulnerabile in caso di ulteriore tensione sul credito.

Per avere una prospettiva più chiara, il grafico seguente mostra l’evoluzione storica del rapporto Prezzo/Patrimonio netto della Società:

Valutazione storica di Jefferies rispetto al patrimonio netto

Il grafico evidenzia come, dopo i picchi superiori a 2 volte il patrimonio netto prima della crisi del 2008, il titolo si sia stabilizzato intorno a 1x.

Il grafico evidenzia come, dopo i picchi superiori a 2 volte il patrimonio netto prima della crisi del 2008, il titolo si sia stabilizzato intorno a 1x.

Durante la crisi di SVB, il rapporto è sceso fino a 0,6x, riflettendo un crollo di fiducia temporaneo.

Oggi Jefferies resta su livelli storicamente medi, ma in un equilibrio fragile: tutto dipenderà dalla capacità del settore di contenere nuovi casi di insolvenza.

Il vero interrogativo è dunque se nel sistema ci siano “altri scarafaggi”.

I segnali non mancano: la crescita dei tassi negli ultimi anni ha reso più costoso rifinanziare il debito, molte aziende di private equity si trovano con portafogli a valutazioni gonfiate e linee di credito che diventano sempre più rigide.

In uno scenario del genere, anche piccole crepe rischiano di diventare voragini.

Per l’investitore prudente, il messaggio è chiaro: mantenere disciplina, diversificazione e attenzione ai fondamentali resta la miglior difesa.

E in certe cucine, basta vederne uno per capire che conviene accendere la luce...

3. Tutti sull’oro: rifugio o gregge?

Negli ultimi mesi l'oro e l'argento hanno registrato un rally spettacolare, spingendosi sui nuovi massimi storici.

Dopo nove settimane consecutive di rialzo, l’oro non è mai stato così forte: un movimento che ha acceso il dibattito tra gli investitori alla ricerca di spiegazioni e segnali per capire se si tratta dell’inizio di una nuova era per i metalli preziosi o dell’ennesimo picco destinato a raffreddarsi.

L’argento, nel frattempo, pur avendo archiviato l'ennesima settimana con un bilancio positivo, ha interrotto la sua corsa venerdì con una correzione superiore al 5%.

Semplici prese di beneficio o primo segnale di inversione?

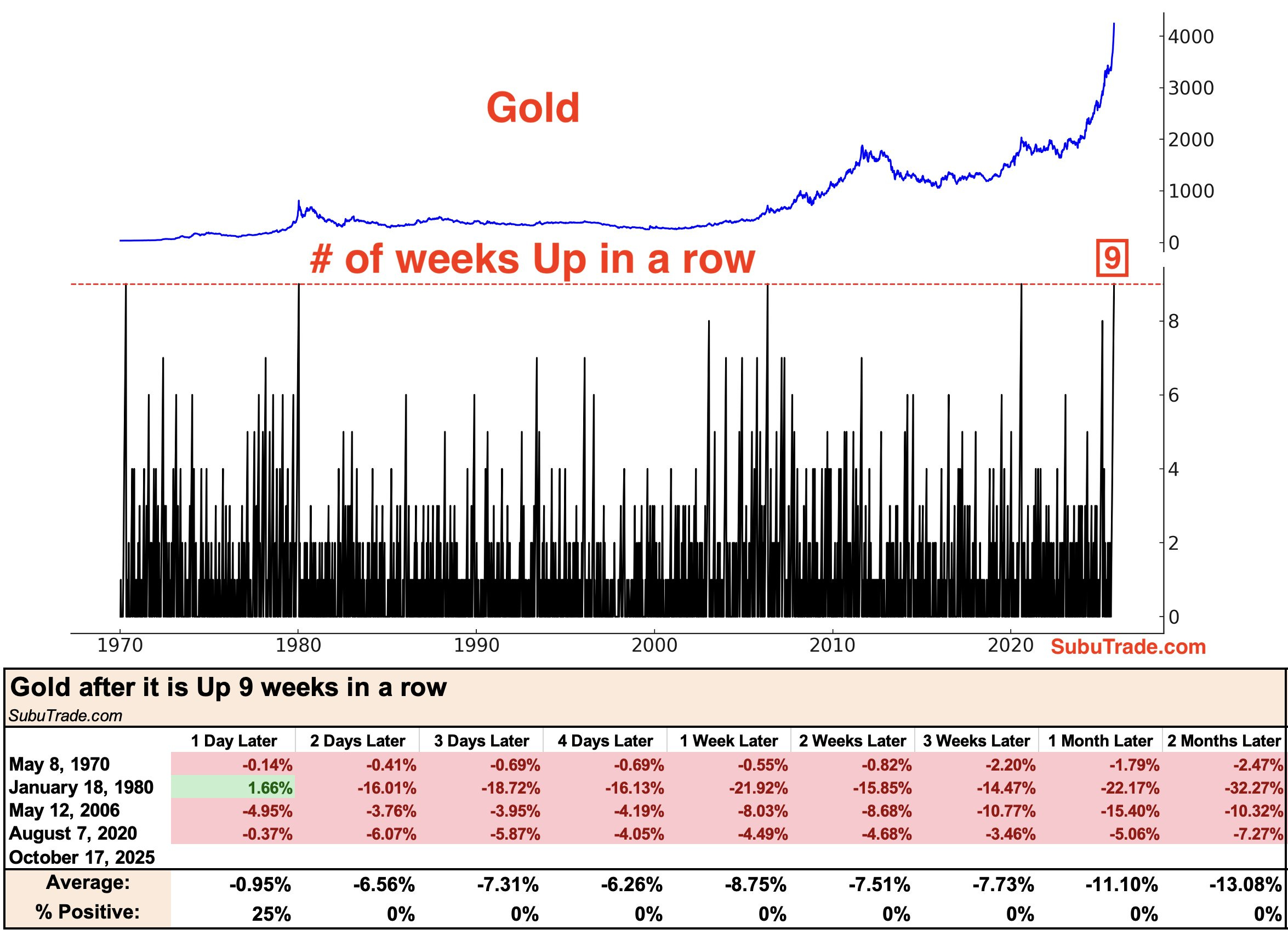

Per inquadrare meglio questo fenomeno, il grafico seguente mostra quante volte dal 1970 il prezzo dell’oro ha registrato almeno nove settimane consecutive di rialzo e cosa è accaduto successivamente.

Performance dell’oro dopo 9 settimane consecutive di rialzi

Dalla serie storica emerge che, ogni volta che l’oro ha messo a segno nove settimane consecutive positive, nei periodi successivi ha quasi sempre registrato una fase di correzione.

In media, i rendimenti sono risultati negativi fino al -13% nei due mesi successivi, segno che un rally prolungato tende a essere seguito da prese di profitto.

Non a caso, come ricordano gli analisti di SubuTrade, l’oro non è mai salito per dieci settimane consecutive nella sua storia recente.

Questa impennata dei metalli preziosi ha risvegliato un tema ricorrente nei mercati finanziari: il cosiddetto “debasement trade”, ovvero la convinzione che oro e argento offrano una protezione contro la perdita di valore delle valute e l’espansione di massa monetaria e debito globale.

Alcuni osservatori hanno richiamato i paragoni con gli anni ’70, periodo in cui la corsa dell’oro fu spinta proprio dall’inflazione e dal timore per la svalutazione del dollaro.

Tuttavia, a differenza di allora, l’attuale rialzo sembra avere radici diverse: oggi l’oro beneficia della domanda delle banche centrali, che diversificano le riserve, e della già citata "FOMO" (Fear of Missing Out), la paura di restare fuori da un trend vincente, che spinge molti grandi investitori a sostituire una parte dei portafogli obbligazionari con il metallo giallo.

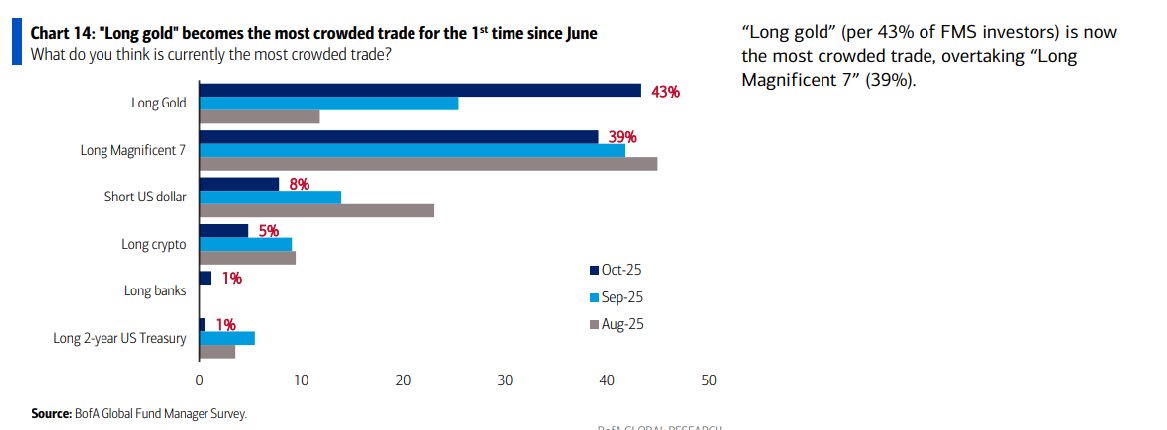

Un altro indizio di questo entusiasmo arriva dal sondaggio mensile di Bank of America, che misura le posizioni più affollate tra i gestori globali.

L’oro diventa l’investimento più affollato tra i gestori globali

A ottobre, il 43% dei fund manager intervistati ha indicato la posizione “long gold” (ossia scommettere sull’aumento del prezzo dell’oro) come la più affollata del momento, superando per la prima volta da mesi la strategia “long Magnificent 7” (39%), legata ai titoli tecnologici statunitensi.

Al contrario, sono in calo l’interesse per il dollaro e per le criptovalute.

In sintesi, l’oro è tornato al centro della scena come simbolo di rifugio e di diversificazione, ma anche come posizione di consenso, cioè un investimento dove “sono già dentro tutti”.

E quando troppi investitori guardano nella stessa direzione, la storia insegna che la prossima mossa del mercato potrebbe sorprendere molti di loro.

4. Il lusso non chiede sconti, li detta

Il terzo trimestre 2025 segna un nuovo capitolo nella storia del lusso globale, confermando che i grandi marchi con un’identità forte e riconosciuta continuano a esercitare un notevole pricing power e a godere di una domanda resiliente, anche in un contesto macroeconomico complesso.

LVMH, leader indiscusso del settore, ha superato le attese grazie soprattutto alla divisione dedicata all’abbigliamento e alla pelletteria di lusso (Fashion & Leather Goods) – quella che comprende marchi come Louis Vuitton e rappresenta il vero motore del Gruppo – affiancata da una crescita solida in tutte le altre linee di business.

Parallelamente, anche altri protagonisti del settore – come Brunello Cucinelli e i marchi della gioielleria – hanno confermato trend positivi di crescita organica, segnalando un ritorno di vitalità per l’intero comparto dopo mesi di selezione e volatilità.

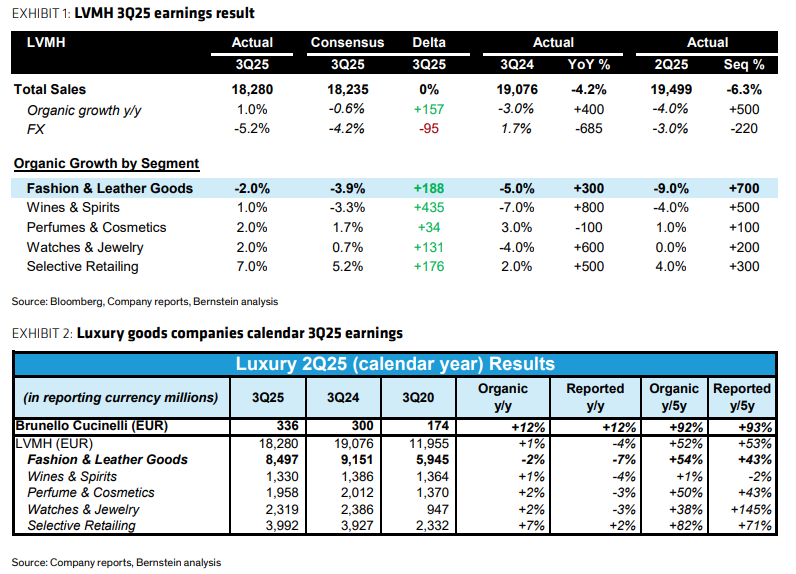

Per facilitare la lettura delle dinamiche del trimestre, la tabella seguente offre una sintesi dei risultati e un confronto tra i principali Gruppi del lusso:

Risultati terzo trimestre 2025 di LVMH e confronto con altri gruppi del lusso

La tabella evidenzia come LVMH, come già rilevato, abbia superato le attese grazie soprattutto alla divisione dedicata all’abbigliamento e alla pelletteria di lusso, principale motore del Gruppo.

Anche le altre attività – dai vini e alcolici ai profumi e cosmetici, fino a orologi, gioielli e rete retail – hanno registrato un miglioramento rispetto al trimestre precedente, confermando una crescita diffusa su tutti i fronti.

Nel confronto con i competitor emerge un quadro incoraggiante: aziende come Brunello Cucinelli evidenziano crescite organiche comprese tra il +5% e il +12%, confermando la tenuta del lusso di qualità nonostante i venti contrari derivanti da cambi sfavorevoli e dalla debolezza del turismo internazionale.

Dal punto di vista geografico, LVMH sorprende positivamente in Asia-Pacifico (escluso il Giappone) e negli Stati Uniti, dove la crescita organica ha superato le stime.

Al contrario, Europa e Giappone hanno mostrato un leggero rallentamento, penalizzati dalla minore spesa turistica legata alla forza dell’euro e dello yen.

Il mercato, tuttavia, ha accolto con entusiasmo i risultati: il titolo LVMH ha guadagnato circa l'11% nella settimana, riducendo così le perdite accumulate dall’inizio dell’anno (-4,7%).

L’effetto traino di LVMH ha contagiato l’intero comparto del lusso.

EssilorLuxottica ha registrato una trimestrale record, con un balzo in Borsa del 13% circa nella seduta di venerdì e del 14,3% nella settimana, mentre Hermès ha messo a segno un progresso settimanale di oltre il 7%, sostenuta dalla domanda inesauribile per i suoi iconici articoli in pelle.

Ancora più brillante la performance di Ermenegildo Zegna, che ha toccato nuovi massimi a 52 settimane con un rialzo del +17,7% nell'ultima ottava, confermando l’ottimo momento per i brand del lusso italiano.

Il messaggio che emerge da questo trimestre è chiaro: i marchi con un’identità forte e la capacità di mantenere i prezzi (pricing power) continuano a ottenere risultati superiori anche in un contesto economico complesso.

La Cina rimane il motore di crescita più importante: basta un accenno di normalizzazione della domanda per far ripartire i volumi e sostenere la fiducia degli investitori.

Le aziende più esposte alla pelletteria e con un modello di vendita diretta al cliente finale, si distinguono per margini più elevati e una qualità degli utili più solida, a conferma del valore strategico del controllo della distribuzione.

5. Trimestrali USA: segnali positivi ma con cautela

Le prime trimestrali americane (terzo trimestre 2025) mostrano un andamento nel complesso positivo: secondo Bloomberg Intelligence, circa l’82% delle aziende che ha già pubblicato i risultati ha superato le previsioni degli analisti, un dato leggermente migliore rispetto alla media degli ultimi anni.

Le grandi banche, come JPMorgan, Goldman Sachs e Bank of America, hanno riportato risultati particolarmente robusti grazie alla ripresa delle operazioni di fusione e acquisizione (M&A) e dall’aumento delle quotazioni azionarie e delle operazioni sul mercato dei capitali, segnali chiari di un mercato più dinamico e fiducioso.

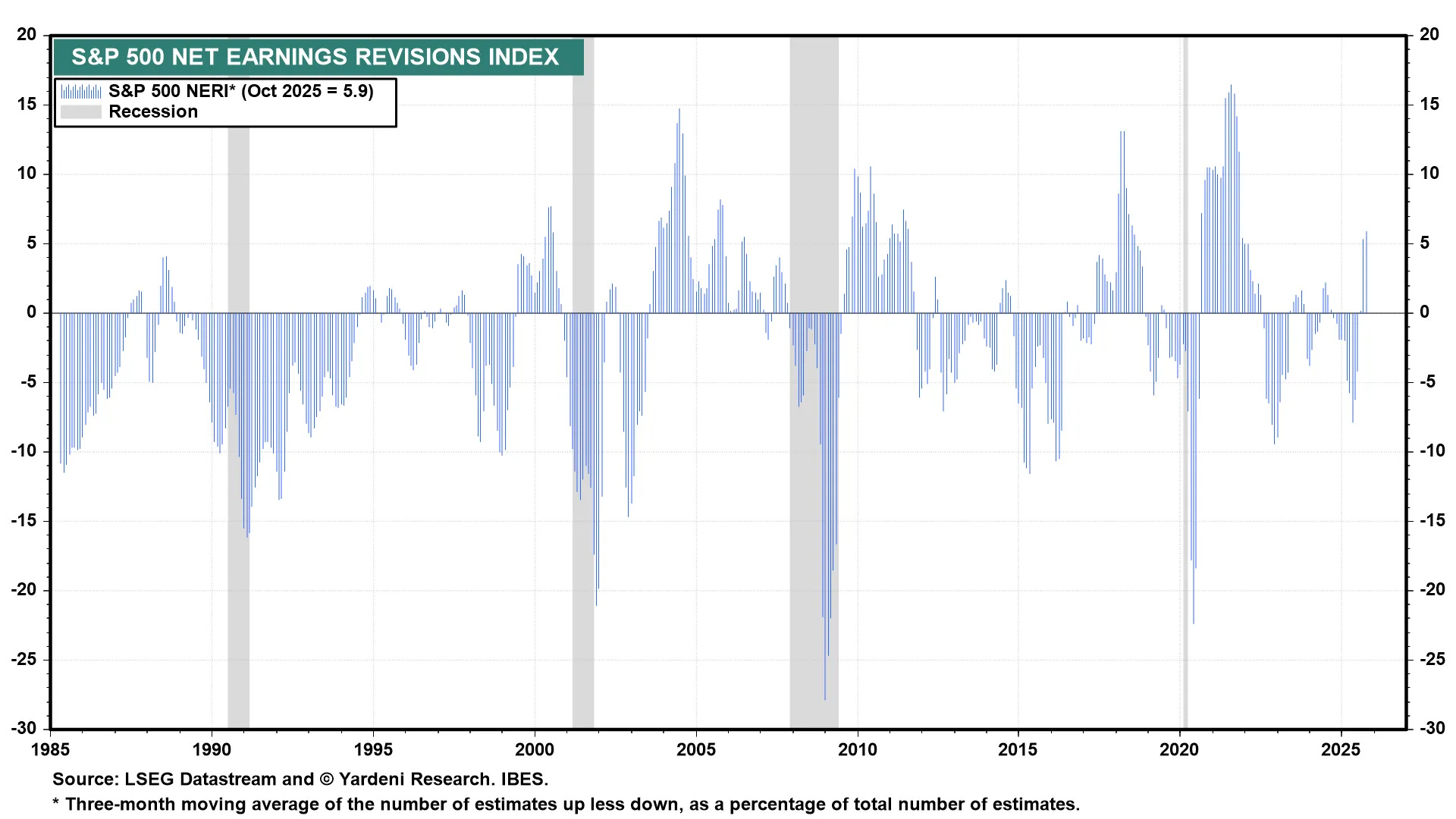

Per capire se tra gli analisti prevale la fiducia o la cautela, il grafico seguente mostra l’indice di revisione degli utili dell’S&P500: uno strumento che misura se le previsioni sugli utili aziendali vengono ritoccate al rialzo o al ribasso.

Quando la linea supera lo zero significa che sta crescendo l’ottimismo sulle prospettive delle imprese.

Nei periodi di recessione (evidenziati in grigio), invece, la curva crolla rapidamente, segnalando un aumento delle preoccupazioni.

Revisione al rialzo o al ribasso delle stime sugli utili dell'S&P500

Dopo aver toccato un minimo a maggio, l’indicatore è risalito per cinque mesi consecutivi ed è tornato leggermente in territorio positivo a ottobre.

Nonostante il miglioramento, gli analisti invitano alla prudenza.

Dopo un brillante inizio d’anno con utili in crescita del 14%, il ritmo dovrebbe rallentare intorno al 7% nel terzo trimestre.

Inoltre, quasi la metà dei settori dell’economia americana rischia di chiudere il periodo con risultati in calo: è ancora una volta la tecnologia a fare gran parte del lavoro pesante nel sostenere i numeri complessivi.

Per verificare se la ripresa potrà allargarsi anche ad altri comparti, sarà decisiva la prossima settimana, quando renderanno noti i risultati diverse aziende molto familiari al grande pubblico, come riepilogato nella tabella che segue:

Le trimestrali più attese della settimana del 20 ottobre 2025

Tra le più attese ci sono Coca-Cola, Netflix, IBM, Intel, Ford, 3M e Procter & Gamble.

Le loro comunicazioni potrebbero avere un forte impatto sui mercati, nel bene o nel male.

In definitiva, i segnali sono incoraggianti, ma è prematuro parlare di una ripresa solida e diffusa.

Saranno i prossimi dati a dirci se la forza del mercato sta davvero allargando la base, oppure se continua a poggiare sulle spalle di pochi colossi.

6. Un occhio alla settimana in corso

La settimana in corso si preannuncia ricca di indicazioni macroeconomiche: dai dati sul PIL cinese del terzo trimestre, accompagnati dagli indicatori “reali”, ai numeri sull’inflazione in Regno Unito e Giappone, fino alla fiducia dei consumatori nell’Unione Europea.

Negli Stati Uniti, oltre agli indici anticipatori e agli aggiornamenti sul mercato immobiliare, i riflettori saranno puntati anche sulle aste del Tesoro a medio-lungo termine.

Il quadro si completerà venerdì con la pubblicazione dei flash PMI, le prime stime mensili sull’andamento di manifattura e servizi nelle principali economie, utili per intercettare in anticipo il cambio di passo del ciclo economico.

Di seguito, l’elenco in ordine cronologico dei principali dati macroeconomici attesi nella settimana dal 20 al 24 ottobre, accompagnato da una breve analisi delle possibili implicazioni per i mercati globali:

Lunedì 20 ottobre

- Cina, PIL 3° trimestre (04:00): misura la crescita dell’economia; un dato debole aumenta le attese di stimoli, uno forte sostiene il sentiment globale verso gli asset rischiosi.

- Cina, Produzione industriale settembre (04:00): termometro dell’attività manifatturiera; in rallentamento può pesare sui metalli e sulla domanda globale.

- Cina, Vendite al dettaglio settembre (04:00): indica la tenuta dei consumi; letture deboli riaccendono i timori sul ciclo interno.

- Cina, Investimenti fissi da inizio anno a settembre (04:00): indicatore degli investimenti pubblici/privati; un calo può segnalare cautela su crescita futura.

- Germania, Indice dei prezzi alla produzione settembre (08:00): misura il costo delle materie prime e dei beni utilizzati dalle imprese; variazioni forti possono anticipare rialzi o cali dell’inflazione al consumo.

- Stati Uniti, Leading Economic Index settembre (16:00): indicatore anticipatore del ciclo; un calo prolungato rafforza l’idea di rallentamento nei prossimi mesi.

Martedì 21 ottobre

Non sono previsti dati macro rilevanti nella giornata di martedì.

Mercoledì 22 ottobre

- Regno Unito, Indice dei prezzi al consumo settembre (08:00): l’inflazione resta il principale punto di riferimento per la Bank of England: eventuali sorprese al rialzo costringerebbero l’istituto a mantenere una politica monetaria restrittiva più a lungo.

- Stati Uniti, Asta Treasury 20 anni (19:00): la domanda sui titoli a lunga scadenza incide direttamente sui rendimenti: un rapporto di copertura debole (bid-to-cover basso) può spingere al rialzo i tassi lungo la curva.

Giovedì 23 ottobre

- Unione Europea, Fiducia dei consumatori – stima flash ottobre (16:00): misura il morale delle famiglie; miglioramenti sostengono consumi e crescita attesa.

- Stati Uniti, Vendite di case esistenti settembre (16:00): barometro del mattone; variazioni inattese muovono tassi ipotecari e settori sensibili al credito.

- Stati Uniti, Asta Treasury TIPS 5 anni (19:00): titoli indicizzati all’inflazione; l’esito dell’asta offre un’indicazione chiara di quanto gli investitori siano disposti a pagare per proteggersi dall’aumento dei prezzi e, di conseguenza, delle aspettative inflazionistiche per i prossimi anni.

Venerdì 24 ottobre

- Giappone, Indice dei prezzi al consumo nazionale settembre (01:30): l’inflazione, sia nella componente generale sia in quella depurata dalle voci più volatili, orienta le scelte della Bank of Japan; un valore superiore alle attese rafforzerebbe l’ipotesi di una normalizzazione graduale della politica monetaria.

- Stati Uniti, Indice dei prezzi al consumo settembre (14:30): snodo per le attese sui tassi Fed; sopra le stime può spingere al rialzo i rendimenti e pesare su azioni sensibili ai tassi.

- Germania, Flash PMI – Purchasing Managers’ Index – ottobre (09:30): indicatore che misura la salute dell’economia attraverso i sondaggi ai direttori degli acquisti delle imprese (manifatturiere o dei servizi); un valore sopra 50 indica espansione, sotto 50 segnala rallentamento.

- Unione Europea, Flash PMI ottobre (10:00): quadro aggregato dell’attività privata nell’area; utile per stimare il PIL trimestrale.

- Regno Unito, Flash PMI ottobre (11:30): segnala lo slancio dei servizi UK; letture forti possono rinviare i tagli dei tassi Bank of England.

- Stati Uniti, Flash PMI ottobre (15:45): prime indicazioni su manifattura/servizi USA; sorprese positive tipicamente sostengono il dollaro e i rendimenti.

In sintesi, la settimana concentra segnali chiave su crescita (Cina, PMI), inflazione (Regno Unito, Giappone, Stati Uniti) e fiducia (Unione Europea).

Le aste del Tesoro americano possono influenzare in modo significativo il livello dei rendimenti a livello globale: ne può derivare volatilità su valute, obbligazioni e settori particolarmente sensibili ai tassi di interesse, come utilities, immobiliari e tecnologia.

7. Il grafico della settimana: ChatGPT vale come Netflix, ma incassa come una startup

Negli ultimi mesi abbiamo più volte sottolineato come l’intelligenza artificiale viva in una zona grigia tra potenziale tecnologico enorme e risultati economici ancora da costruire.

Il caso di ChatGPT – il sistema di intelligenza artificiale conversazionale più utilizzato al mondo – ne è la prova più evidente: da un lato ha rivoluzionato il modo in cui interagiamo con le informazioni, dall’altro resta da capire se questa rivoluzione si tradurrà in un modello di business stabile e scalabile, paragonabile a quello delle piattaforme digitali più mature.

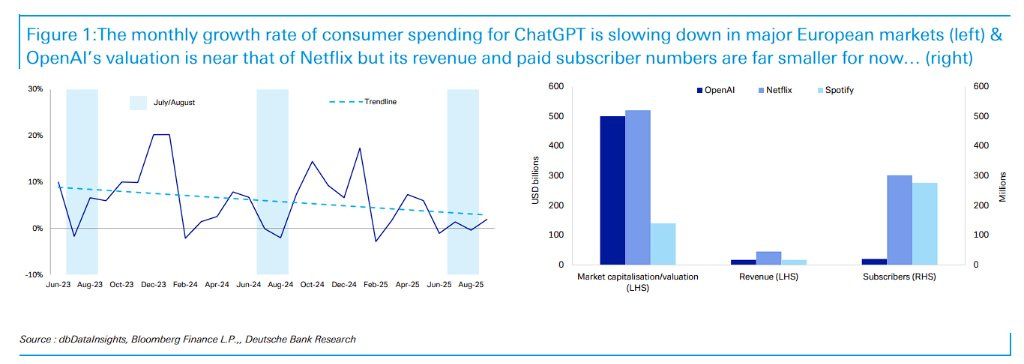

Per capire meglio in che fase si trovi oggi ChatGPT, può essere utile osservare il seguente grafico, che riassume due elementi fondamentali del suo percorso recente: da un lato l’andamento reale dell’utilizzo a pagamento, dall’altro le aspettative – ben più ambiziose – riflesse nella sua valutazione di mercato.

La crescita della spesa per ChatGPT rallenta in Europa, mentre la valutazione supera già Netflix

Nel pannello di sinistra, si nota come la crescita della spesa mensile dei consumatori europei per ChatGPT stia rallentando: dopo i primi picchi, l’entusiasmo iniziale ha lasciato spazio a un ritmo più altalenante e meno vigoroso.

Nel pannello di sinistra, si nota come la crescita della spesa mensile dei consumatori europei per ChatGPT stia rallentando: dopo i primi picchi, l’entusiasmo iniziale ha lasciato spazio a un ritmo più altalenante e meno vigoroso.

La curiosità c’è stata, ma trasformarla in abbonamenti ricorrenti è un passaggio tutt’altro che scontato.

Il pannello di destra, invece, mostra un contrasto ancora più evidente: OpenAI, la società che ha creato ChatGPT, viene già valutata dal mercato su livelli paragonabili a quelli di Netflix. E questo nonostante abbia ricavi e abbonati paganti di gran lunga inferiori non solo rispetto a Netflix, ma persino a piattaforme come Spotify.

In altre parole, la finanza sta scommettendo più sul potenziale futuro che sui numeri attuali.

In ultima analisi, ChatGPT ha già vinto la battaglia della popolarità, ma non ancora quella dei ricavi: è usato, testato, citato ovunque, ma quando si tratta di pagare un abbonamento con continuità, l’entusiasmo si affievolisce.

Il mercato lo tratta come un colosso, ma i conti aziendali raccontano ancora la storia di una start-up in crescita.

La vera prova sarà nei prossimi mesi: trasformare lo stupore iniziale in un flusso di entrate stabile e prevedibile.

Conclusioni

La settimana appena trascorsa ha messo sul tavolo tre domande semplici e spietate: di chi fidarsi, cosa evitare e dove restare pazienti.

Le banche regionali statunitensi ricordano che i problemi raramente viaggiano soli, l’oro insegna che anche il rifugio può diventare affollato e il lusso dimostra che il vero pricing power esiste solo quando l’identità è chiara.

Come diceva Warren Buffett:

“L’investimento intelligente non è complesso, il che non significa affatto che sia facile”.

La parte più difficile è ignorare il rumore e restare razionali quando il resto del mondo corre in entrambe le direzioni.

Arrivederci alla prossima newsletter

Filippo Pasini e Roberto Russo

Le informazioni e le opinioni espresse in questo documento sono prodotte da Filippo Pasini e Roberto Russo al momento della pubblicazione e sono suscettibili di modifiche in ogni momento successivo alla stessa.

Il presente documento è stato redatto unicamente a scopo informativo e non rappresenta pertanto né un’offerta né un invito, da parte o per conto di Filippo Pasini, Roberto Russo o della società “Il Valore Conta S.r.l.”, ad acquistare o vendere un determinato titolo o strumenti finanziari collegati o a porre in essere eventuali strategie di trading in un determinato ordinamento giuridico.