Riassunto settimanale del 13/10/2025

Settimane come l'ultima ricordano una verità semplice: i mercati non sono numeri, sono un linguaggio. Parlano con strappi e rimbalzi, alternano fede e paura, raccontano potere e fragilità meglio di qualunque sondaggio.

La notizia del giorno può ribaltare i grafici in un attimo, ma sotto il rumore le domande restano sempre le stesse:

– Dove scorre davvero il denaro?

– Chi crea valore e chi lo sta solo raccontando?

– Chi difende i margini quando il vento gira?

Proviamo a leggere i segnali dei mercati senza fretta: con la mentalità di chi investe per restare, non per inseguire.

1. Dalla pace ai dazi in 48 ore

La settimana è iniziata con una notizia capace di riportare un po’ di ottimismo sui mercati: la tregua a Gaza.

La prospettiva di un allentamento delle tensioni in Medio Oriente ha ridotto il rischio geopolitico percepito dagli investitori.

Ne hanno risentito subito i titoli del comparto della difesa, che dopo mesi di rialzi hanno registrato prese di profitto diffuse in Europa.

Anche il petrolio ha reagito con un calo deciso nella settimana: WTI -3,3% a 59 dollari al barile e Brent -2,8% a 62,8 dollari, complice la speranza di una maggiore stabilità nell’area e la possibilità di un aumento dell’offerta globale.

Viceversa, i mercati delle materie prime hanno accolto positivamente il ritorno dei negoziati di pace.

Ma la quiete è durata poco.

Giovedì, il clima internazionale si è di nuovo surriscaldato, questa volta sul fronte USA-Cina.

Pechino ha annunciato un nuovo giro di vite sulle esportazioni di terre rare, aggiungendo cinque elementi all’elenco dei materiali soggetti a restrizioni.

Un provvedimento dal forte impatto simbolico e strategico: la Cina controlla oltre il 90% della produzione mondiale di terre rare, fondamentali per la realizzazione di chip, batterie per auto elettriche, radar militari e satelliti.

La risposta americana non si è fatta attendere.

Il giorno dopo, Donald Trump ha replicato con toni durissimi, minacciando dazi del 100% su tutte le importazioni cinesi a partire dal 1 novembre e definendo Pechino “un partner ostile”.

Il Tycoon ha inoltre lasciato intendere di voler cancellare l’incontro con Xi Jinping previsto a fine mese in Corea del Sud.

L’effetto sui mercati è stato immediato: dopo giorni di rialzi, l’annuncio ha provocato un'ondata di vendite globali.

Wall Street ha chiuso in profondo rosso – S&P500 in calo del 2,7% e Nasdaq giù del 3,6% nella seduta di venerdì – trascinando con sé anche le Borse europee.

Il messaggio che arriva da questi eventi è chiaro: la geopolitica è tornata a dettare legge sui mercati finanziari.

E mentre gli investitori cercano di interpretare i segnali provenienti da Washington e Pechino, cresce la consapevolezza che il “nuovo equilibrio globale” sarà meno stabile, più competitivo e più imprevedibile di quanto molti sperassero.

2. Bond calmi, ma è silenzio o attesa?

Sul fronte obbligazionario la settimana è scivolata via in silenzio, con i rendimenti praticamente immobili.

Negli Stati Uniti il decennale resta inchiodato intorno al 4%, segnale che gli investitori preferiscono restare alla finestra.

Più interessante, invece, il movimento sul tratto lungo della curva: il Treasury trentennale è sceso al 4,63%, minimo degli ultimi sei mesi, indicando che il mercato sta iniziando a prezzare uno scenario di tassi più bassi nel lungo periodo.

In Europa il copione è simile ma con sfumature diverse: in Italia il BTP decennale resta stabile intorno al 3,5%, sostenuto dalla fiducia in un’inflazione in raffreddamento; in Germania il Bund rimane ancorato al 2,7%, mentre in Francia i rendimenti a 10 anni si sono spinti verso il 3,5%, complice la crescente incertezza politica legata alla crisi di governo in corso.

La BCE osserva ma non interviene, lasciando intendere che per ora non ci saranno cambi di rotta sui tassi.

Anche in Giappone regna una quiete controllata, con la Banca Centrale che continua a presidiare i rendimenti dei titoli di Stato mantenendo la volatilità ai minimi.

La stabilità dei tassi, però, non deve ingannare: dietro le quinte, gli indicatori economici mandano segnali contrastanti.

3. Quando i numeri esitano, l’oro parla

Negli Stati Uniti, i dati macro hanno offerto un quadro a due facce.

La fiducia dei consumatori dell’Università del Michigan è rimasta stabile a 55, leggermente sopra le attese, segno che le famiglie restano caute ma non depresse.

Dai verbali della Fed emerge un confronto acceso: alcuni membri temono un taglio dei tassi prematuro, soprattutto in un contesto in cui molti dati ufficiali non vengono pubblicati a causa dello shutdown federale iniziato il 1 ottobre.

In Europa la dinamica è simile: crescita debole e segnali misti.

L’Italia ha registrato un calo della produzione industriale ad agosto (-2,4%), mentre la Germania ha visto l’export rallentare ma il surplus commerciale tornare ai massimi.

In Francia, l’instabilità politica pesa sulla fiducia di famiglie e investitori.

Sul fronte valutario, il dollaro ha ceduto terreno dopo le tensioni con la Cina, lasciando spazio a euro e yen.

Ma il vero protagonista resta l’oro, che ha sfondato quota 4.000 dollari l’oncia, spinto dalla ricerca di sicurezza e dalle attese di tassi in calo. Da inizio anno segna un +53% circa, con l’argento oltre il 60%.

E non è un caso: in un mondo carico di debiti e attraversato da tensioni geopolitiche, le banche centrali tornano a fare ciò che hanno sempre fatto nei momenti di incertezza: rifugiarsi nei beni più antichi e tangibili che esistano.

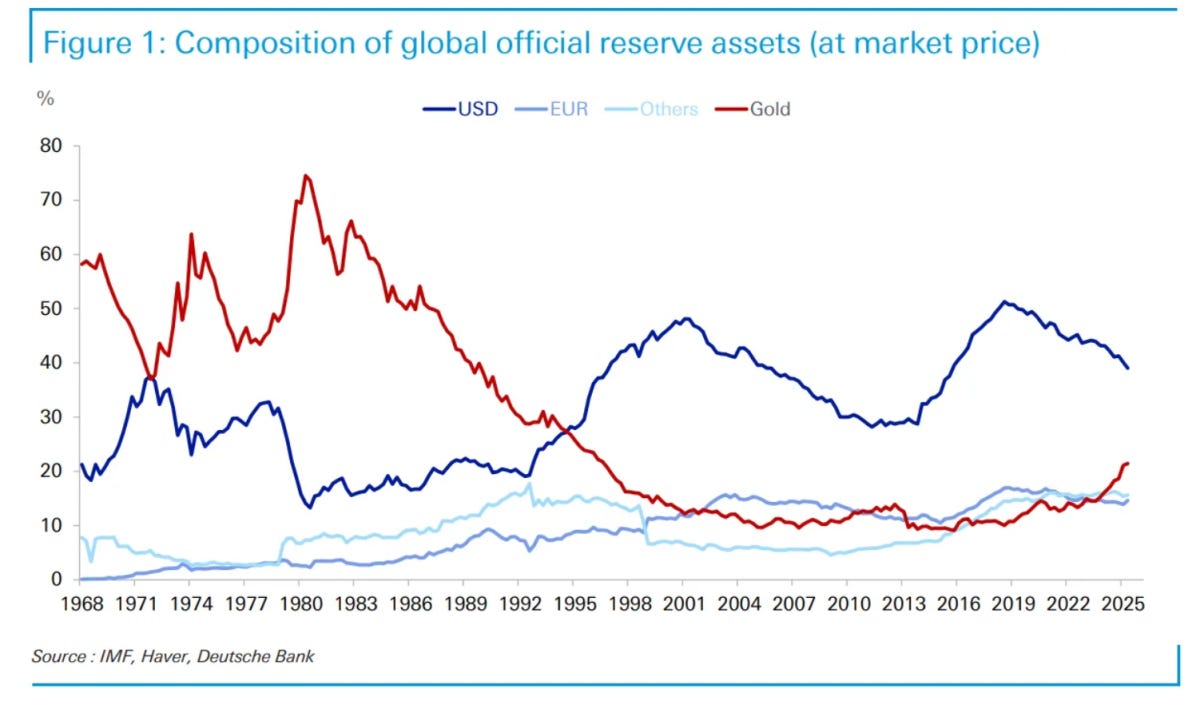

Il grafico che segue conferma questa tendenza:

Le riserve mondiali si allontanano dal dollaro e tornano all’oro

I dati sopra raffigurati mostrano che la quota di dollari (linea blu) nelle riserve ufficiali è in calo dal 2016, mentre l’oro (linea rossa) è risalito ai massimi da oltre 40 anni. L’euro (linea azzurro scuro) è stabile.

I dati sopra raffigurati mostrano che la quota di dollari (linea blu) nelle riserve ufficiali è in calo dal 2016, mentre l’oro (linea rossa) è risalito ai massimi da oltre 40 anni. L’euro (linea azzurro scuro) è stabile.

Il segnale è semplice e potente: c’è voglia di diversificazione per ridurre rischio geopolitico e inflazione.

4. Testacoda Ferrari, tecnologia scivola, difensivi resistono

La settimana si è rivelata particolarmente complessa per i mercati, con forti pressioni soprattutto sui titoli del lusso e della tecnologia.

In Italia, Ferrari è finita sotto pressione dopo aver presentato un nuovo piano sull’elettrico giudicato troppo prudente dal mercato.

Il titolo ha perso quasi il 20% in pochi giorni, toccando i minimi da inizio 2024.

La casa di Maranello ha ridotto l’obiettivo di auto elettriche al 20% entro il 2030 (dal 40% previsto in precedenza), ma ha confermato una crescita costante e realistica, puntando a 9 miliardi di ricavi nel 2030.

In realtà, la strategia di Ferrari è coerente con la sua filosofia: innovare senza snaturare il marchio e mantenere margini elevati (ebit margin prospettico superiore al 30%).

Per chi investe con un orizzonte di lungo periodo, Ferrari sta semplicemente facendo ciò che ha sempre fatto: crescere con costanza, senza bisogno di sbandierare numeri irrealistici.

Ed è proprio questo il profilo delle aziende che premiano nel tempo: business solidi con pricing power (ovvero la capacità di alzare i listini senza perdere clienti), forte generazione di cassa ed elevate barriere all’ingresso. In altre parole, società che reinvestono sistematicamente gli utili per far crescere i profitti anno dopo anno, generando un effetto “palla di neve” sul valore per gli azionisti.

Il resto del settore del lusso è stato travolto da un’ondata di vendite nelle ultime due sedute della settimana.

La scintilla è arrivata dalle nuove tensioni tra Stati Uniti e Cina, alimentate dalle restrizioni cinesi sulle terre rare e dalle minacce di nuovi dazi da parte di Trump.

I timori di un calo dei consumi in Asia – mercato chiave per i grandi brand – hanno colpito anche LVMH, Kering, Hermès, Moncler, Zegna e Brunello Cucinelli, protagoniste di forti rialzi nella settimana precedente.

Gli analisti sottolineano che non si tratta di un crollo dei fondamentali, ma di un brusco cambio di sentiment. Quando le tensioni geopolitiche aumentano, anche il lusso può perdere lucentezza.

Tuttavia, i marchi con forte identità e bilanci solidi restano ben posizionati per riprendersi una volta rientrata la tempesta, soprattutto se si tratta di una tempesta "emotiva".

Non va infatti dimenticato che nel recente passato Donald Trump ha già utilizzato più volte la minaccia dei dazi come arma negoziale, salvo poi fare marcia indietro.

Negli Stati Uniti, invece, a cedere sono stati i giganti tecnologici.

Dopo mesi di rialzi record, titoli come Nvidia, Tesla, Amazon e AMD hanno subito perdite tra il 5% e il 7% nella sola seduta di venerdì, trascinando in ribasso anche Alphabet, Meta e Microsoft.

Gli investitori cominciano a temere che le valutazioni legate all’intelligenza artificiale siano eccessive, paragonandole alla bolla tecnologica di fine anni ’90 (tema che approfondiamo tra poco).

Quando il mercato diventa euforico, è proprio allora che serve maggiore prudenza.

Nonostante il forte calo dei mercati causato dalle nuove tensioni tra Stati Uniti e Cina, alcuni settori hanno mostrato una sorprendente resilienza.

In particolare, si sono difesi bene i comparti più difensivi, cioè quelli legati a beni e servizi essenziali.

Tra questi spiccano le utility (energia, gas e acqua), sostenute dai loro ricavi stabili e dai dividendi generosi, e i beni di largo consumo come alimentari e prodotti per la casa, che tendono a resistere anche quando l’economia rallenta.

Buona tenuta anche per il settore sanitario, considerato un rifugio nei periodi di incertezza, e per alcuni titoli assicurativi e delle telecomunicazioni, che offrono redditività costante e minore volatilità.

In sintesi, in tempi di turbolenza geopolitica, il mercato torna a premiare le aziende solide, prevedibili e con flussi di cassa sicuri.

5. AI in corsa, conti alla prova

L’intelligenza artificiale (AI) continua a muovere capitali e aspettative.

Dietro i saliscendi di Borsa, c’è un messaggio semplice: si spende oggi per costruire capacità domani, con più chip, più server, più data center.

Questo motore gira grazie a legami sempre più stretti tra chi sviluppa i modelli, chi fornisce il cloud e chi produce l’hardware.

È un circolo potente, ma non privo di zone d’ombra: accordi complessi, clienti molto concentrati, ricavi condivisi e investimenti (capex) ai massimi.

Vediamo il quadro, passo dopo passo, con due grafici che lo rendono chiaro anche a chi non mastica finanza tutti i giorni.

Innanzitutto, per capire davvero dove corre l’AI, non basta guardare esclusivamente le trimestrali: bisogna seguire i flussi di capitale.

Il settore non cresce in modo lineare, ma attraverso alleanze incrociate, contratti blindati e finanziamenti reciproci tra i grandi protagonisti.

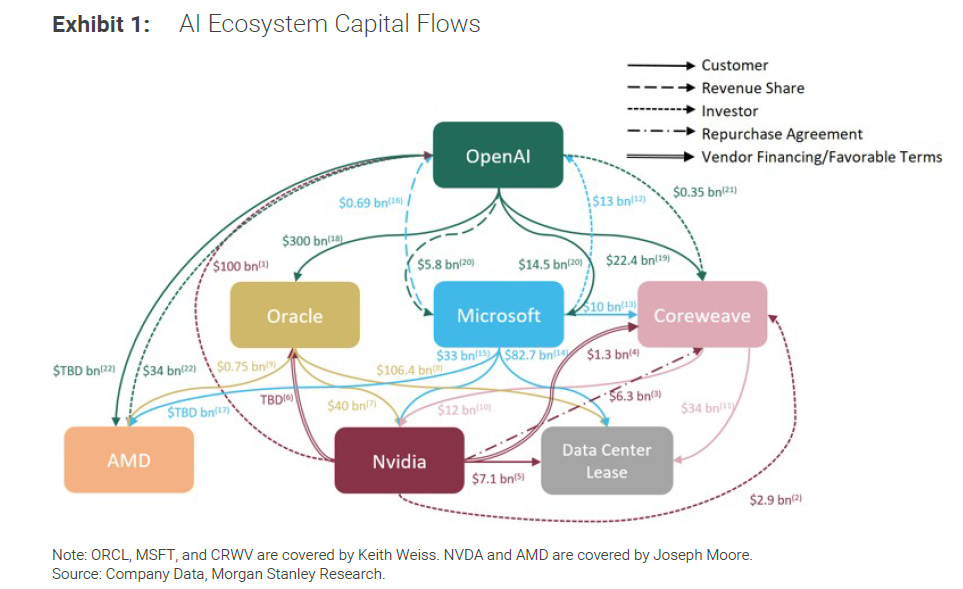

La figura seguente – elaborata da Morgan Stanley Research – offre una fotografia chiara di questo ecosistema:

La mappa dei flussi di capitale nell’ecosistema dell’intelligenza artificiale

Lo schema mette al centro dell'ecosistema Microsoft, OpenAI, Nvidia, AMD, Oracle e CoreWeave.

Le frecce mostrano flussi di denaro e impegni reciproci tra i grandi dell’AI: ci sono investimenti incrociati, forniture garantite, accordi per dividere i ricavi, riacquisti programmati e prestiti agevolati.

In pratica funziona così:

i produttori di chip anticipano soldi ai clienti per aiutarli a partire, e in cambio i clienti promettono di acquistare un certo quantitativo minimo di prodotti nel tempo (sono i cosiddetti contratti “take-or-pay”, cioè “prendi o paghi comunque”).

In alcuni casi, produttori e clienti si dividono perfino gli incassi generati dai progetti.

Il risultato è una crescita più rapida, ma anche meno trasparente.

La qualità degli utili richiede quindi un’analisi attenta: alcune voci di ricavo possono essere contabilizzate più volte in bilanci diversi, mentre il rischio di controparte – ovvero la dipendenza da pochi clienti di grandi dimensioni – aumenta quando il portafoglio è troppo concentrato.

Per chi investe in queste aziende, la priorità è pretendere maggiore chiarezza su impegni futuri, flussi di cassa effettivi e ritorno sul capitale impiegato.

Entriamo adesso nel vivo della partita degli investimenti tra i giganti del cloud:

L’intelligenza artificiale non si costruisce con le presentazioni, ma con infrastrutture fisiche: edifici pieni di server, chip e sistemi di raffreddamento.

E per questo servono investimenti di scala industriale.

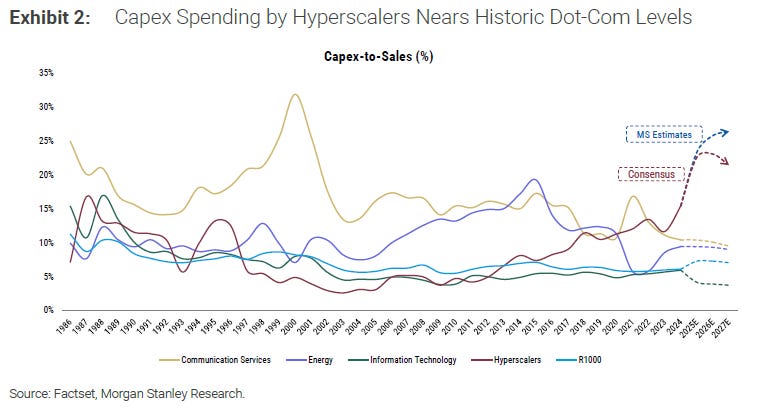

Il grafico che segue rende evidente questa dinamica.

Gli investimenti dei giganti tech tornano ai livelli della bolla dot-com

Il grafico mostra quanto ciascun settore economico reinveste dei propri ricavi in capex, ossia in nuove infrastrutture fisiche come fabbriche, data center, impianti e reti.

Il grafico mostra quanto ciascun settore economico reinveste dei propri ricavi in capex, ossia in nuove infrastrutture fisiche come fabbriche, data center, impianti e reti.

La curva che domina la scena è quella viola: rappresenta gli hyperscaler, cioè i giganti del cloud e dell’intelligenza artificiale come Microsoft, Amazon e Google.

Il rapporto tra investimenti e fatturato di questi colossi è tornato sui livelli della bolla dot-com dei primi anni Duemila e, secondo alcune stime, potrebbe superare il 30% nei prossimi anni.

Tradotto in termini semplici: per ogni 100 dollari incassati, più di 30 vengono reinvestiti per aumentare la potenza di calcolo.

Tutte le altre linee – tecnologia tradizionale (blu), telecomunicazioni (giallo chiaro), energia (marrone) e perfino la media generale del mercato azionario USA (azzurro chiaro) – restano su traiettorie molto più stabili e prudenti.

In altre parole: solo chi sta costruendo l’infrastruttura dell’AI sta spingendo davvero sull’acceleratore, mentre il resto dell’economia procede con cautela.

La vera domanda – quella che ogni investitore dovrebbe tenere bene a mente – è solo una:

Tutti questi sforzi genereranno ritorni superiori ai costi sostenuti per finanziarli?

In finanza, il metro di giudizio si chiama ROIC (Return on Invested Capital), ovvero il rendimento sul capitale investito.

Ma per capire se “conviene davvero”, il ROIC va confrontato con il costo del capitale, cioè quanto l’azienda paga per procurarsi quei soldi: da un lato gli interessi sul debito, dall’altro il rendimento minimo che gli azionisti si aspettano per restare a bordo.

A questo punto gli scenari possibili sono due:

- Se il ROIC supera quel costo, allora la macchina dell’AI non è solo alimentata dall’entusiasmo: genera valore reale e la corsa può continuare.

- Se invece il rendimento scende sotto quella soglia, significa che ogni nuovo investimento brucia più di quanto crea e – in questa ipotesi – prima o poi qualcuno tirerà il freno.

È in questo incrocio tra matematica e aspettative che si distinguono le promesse credibili dalle mode pericolose. Ed è proprio lì che l’investitore deve restare lucido.

A questo punto si pone un'altra domanda inevitabile:

Siamo dentro una bolla dell’AI?

Goldman Sachs, attraverso l’analisi di Peter Oppenheimer – responsabile globale delle strategie sui mercati azionari – dà una risposta prudente ma chiara: non ancora.

Ecco la sintesi del ragionamento in sei punti:

- Sì, i prezzi sono saliti in fretta e ci sono segnali di eccesso.

- Sì, la concentrazione è alta (pochi titoli pesano tantissimo).

- Sì, la storia insegna che nelle rivoluzioni tecnologiche la capitalizzazione corre più dei flussi di cassa attesi.

- Però, fin qui l’aumento è stato trainato da utili davvero in crescita; le aziende leader hanno bilanci solidi e finanziano l’AI con free cash flow (i soldi che restano in tasca dopo aver pagato costi e investimenti ordinari).

- Valutazioni: alte, ma non ancora da culmine di bolla storica.

- Infine, la concentrazione, in passato, non ha sempre preceduto un botto.

Conclusione: cosa tenere a mente:

Il nuovo ciclo dell’intelligenza artificiale si sta costruendo con investimenti record, accordi industriali sempre più stretti lungo la filiera e anche con un po’ di finanza creativa.

Tutto questo è positivo per la crescita, ma comporta anche pressione sui margini nel breve periodo: spendere tanto oggi significa guadagnare meno nell’immediato.

Per chi investe, la parola chiave diventa selettività.

Non basta “comprare AI” in modo generico: serve scegliere aziende con fondamenta solide, che abbiano pricing power, conti chiari e leggibili, e profitti che arrivano davvero, non solo promessi.

In definitiva: bisogna distinguere chi sta costruendo valore reale da chi si limita a cavalcare l’onda del momento.

6. Un occhio alla settimana in corso

La settimana in corso sarà intensa ma ancora condizionata dallo shutdown federale negli Stati Uniti, che potrebbe rinviare alcune pubblicazioni ufficiali.

In Europa, fari su sentiment tedesco, produzione industriale e inflazione dell’Unione Europea; nel Regno Unito arrivano lavoro e PIL mensile; in Asia spiccano bilancia commerciale della Cina e ordinativi di macchinari del Giappone.

Per i Treasury USA, nessuna asta di titoli da 3 anni in su nel periodo considerato.

Di seguito, l’elenco in ordine cronologico dei principali dati macroeconomici attesi nella settimana dal 13 al 17 ottobre 2025, accompagnato da una breve analisi delle possibili implicazioni per i mercati globali:

Lunedì 13 ottobre

- Cina, Bilancia commerciale settembre (01:00): misura export/import; un avanzo forte suggerisce domanda estera solida e può sostenere sentiment su Asia e materie prime, mentre un dato debole alimenta timori su crescita globale.

Stati Uniti, Festività del Columbus Day: mercati obbligazionari chiusi; liquidità ridotta su Treasury e dati macro limitati.

Martedì 14 ottobre

- Regno Unito, Mercato del Lavoro - occupazione, disoccupazione e salari (ore 08:00): sorprese al rialzo sui salari possono rinforzare attese di politica monetaria più restrittiva della Bank of England, pesando su gilt e sterlina.

- Germania, ZEW Economic Sentiment (ore 11:00): termometro anticipatore per il ciclo tedesco; un miglioramento sostiene DAX ed euro, un calo alimenta prudenza su crescita UE.

- Unione Europea, ZEW (ore 11:00): quadro di fiducia per l’area; lettura coerente con la Germania può muovere i tassi core e lo spread.

- Stati Uniti, intervento del Presidente Fed Powell al NABE (ore 18:20): possibili indicazioni su tassi e outlook; parole più “hawkish” cioè toni più severi e orientati a mantenere i tassi alti o addirittura ad alzarli, tendono a rafforzare il dollaro e a far salire i rendimenti dei titoli di Stato.

Mercoledì 15 ottobre

- Unione Europea, Produzione industriale agosto (ore 11:00): aggiorna lo stato del manifatturiero UE; un dato debole rafforza l’idea di crescita fiacca e può allentare i rendimenti dei titoli di Stato considerati più sicuri, come ad esempio il Bund (Germania).

- Stati Uniti, Empire State Manufacturing ottobre (ore 14:30): indicatore anticipatore per l’industria; sorprese negative spesso pesano su dollaro e indici azionari.

- Stati Uniti, Real Earnings settembre (ore 14:30): potere d’acquisto reale; un calo frena consumi e azioni “consumer”.

Nota: alcune pubblicazioni USA potrebbero subire ritardi per lo shutdown.

Giovedì 16 ottobre

- Regno Unito, PIL mensile agosto (ore 08:00): misura la traiettoria a breve dell’economia; un dato debole aumenta i timori di stagnazione e pressioni sulla sterlina.

- Italia, Indice ISTAT dei prezzi al consumo settembre, dato definitivo (ore 11:00): aggiornamento chiave sull’inflazione; lettura più bassa riduce pressione su BTP e famiglie, più alta fa il contrario.

- Stati Uniti, Producer Price Index – PPI settembre (ore 14:30): inflazione “a monte” per le imprese; variazioni forti possono muovere tassi e azioni. Avvertenza: calendario soggetto a rinvii per lo shutdown.

Venerdì 17 ottobre

- Giappone, Core Machinery Orders agosto (ore 01:50): indicatore guida degli investimenti; un progresso sostiene il sentiment su Nikkei e yen.

- Unione Europea, HICP completo settembre (ore 11:00): inflazione armonizzata; una sorpresa al rialzo potrebbe rafforzare l’idea di una BCE più prudente sui tagli.

- Stati Uniti, Vendite al dettaglio settembre (ore 14:30) – possibile rinvio: misura la spesa delle famiglie; un dato forte sostiene azioni “consumer” e rendimenti, debolezza fa il contrario. In sintesi, nonostante l’assenza del dato chiave sull’inflazione statunitense, la settimana offrirà diversi spunti per capire se l’economia globale sta frenando o mantenendo slancio.

In sintesi, sarà una settimana di verifica per l’economia globale.

In Europa si misurerà la tenuta della ripresa, nel Regno Unito quella della crescita, mentre Cina e Giappone offriranno indicazioni sulla domanda asiatica. Infine negli Stati Uniti, tra shutdown e Fed, ogni dato su inflazione e consumi potrà muovere dollaro e tassi.

Meglio mantenere un profilo prudente finché il quadro non sarà più leggibile.

7. Il grafico della settimana. Euro sotto esame: è inversione vera?

Dopo mesi di progressivo recupero, l’euro torna a mostrare segnali di debolezza contro il dollaro.

Le tensioni geopolitiche e la corsa verso asset più sicuri, come la valuta americana, hanno riportato forza al biglietto verde, che da settembre ha interrotto la fase di svalutazione iniziata a inizio anno.

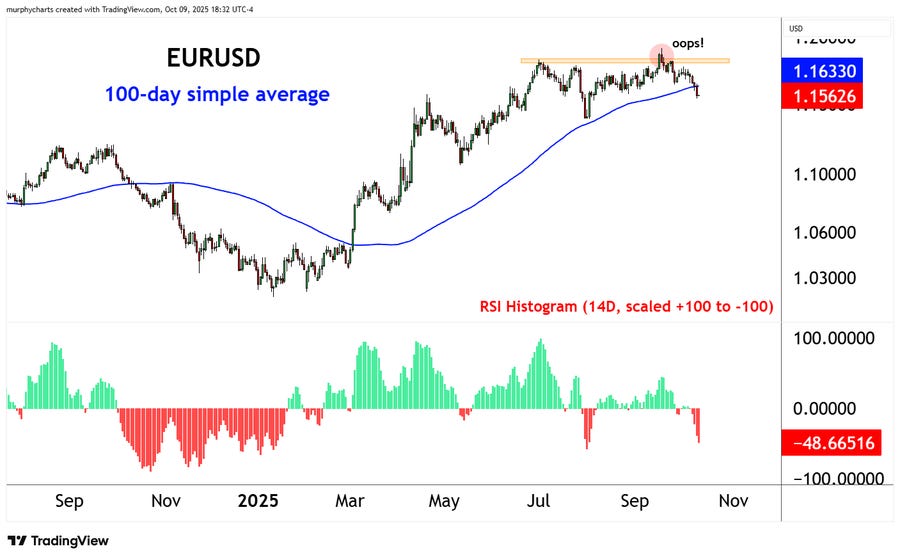

Questa dinamica è evidenziata nel grafico che segue:

Euro sotto pressione: il cambio euro/dollaro testa la media mobile a 100 giorni

Nel grafico si vede chiaramente come il cambio EUR/USD, che venerdì 10 ottobre ha chiuso a 1,162, stia di fatto testando la media mobile a 100 giorni (linea blu), pari a 1,163, segnalando un possibile cambio di tendenza.

Dopo aver toccato un massimo vicino a 1,19, l’euro ha perso slancio, mentre il dollaro ha recuperato terreno.

L’indicatore tecnico riportato nella parte inferiore del grafico, – l’RSI a 14 giorni, che misura la forza del movimento del prezzo – mostra barre rosse profonde e un valore di circa -48.

In parole semplici: nel breve termine, la fase di forza dell’euro si è fermata e la pressione del dollaro si sta rafforzando.

La domanda è: siamo all’inizio di un nuovo trend o solo davanti a un falso segnale tecnico?

Non resta che osservare: i prezzi parleranno prima degli analisti.

Conclusioni

Tra tregue fragili, dazi agitati come armi diplomatiche e investimenti ai massimi storici, la bussola dell’investitore torna su tre parole soltanto: qualità, prezzo, tempo.

- Qualità, per distinguere chi genera valore vero da chi fa soltanto rumore mediatico.

- Prezzo, per ricordarsi che l’entusiasmo o la paura non sostituiscono una valutazione lucida.

- Tempo, perché anche la migliore tesi ha bisogno di maturare.

Il mestiere dell’investitore, oggi più che mai, è tenere i nervi freddi e la matematica calda.

Come scrive Charlie Munger:

“È sorprendente quanto lontano si possa andare se ogni singolo giorno si cerca solo di non essere stupidi”.

In altre parole: curiosi, ma selettivi. Sempre.

Arrivederci alla prossima newsletter

Filippo Pasini e Roberto Russo

Le informazioni e le opinioni espresse in questo documento sono prodotte da Filippo Pasini e Roberto Russo al momento della pubblicazione e sono suscettibili di modifiche in ogni momento successivo alla stessa.

Il presente documento è stato redatto unicamente a scopo informativo e non rappresenta pertanto né un’offerta né un invito, da parte o per conto di Filippo Pasini, Roberto Russo o della società “Il Valore Conta S.r.l.”, ad acquistare o vendere un determinato titolo o strumenti finanziari collegati o a porre in essere eventuali strategie di trading in un determinato ordinamento giuridico.