Riassunto settimanale del 6/10/2025

Cosa accomuna l’oro, i farmaci salvavita e le borse di Hermès?

Questa settimana i mercati finanziari hanno mandato un messaggio chiaro agli investitori: in tempi incerti, il denaro non scompare, ma semplicemente cambia rifugio.

Ed è proprio seguendo questi movimenti che possiamo capire dove si annida oggi il "capitale intelligente", quello che non rincorre l'umore dei mercati, ma lo anticipa.

Proviamo allora a leggere tra le righe degli eventi della settimana, per distinguere ciò che fa rumore da ciò che genera davvero valore.

1. Farmaceutici in cura sprint, il lusso sfila in rally

I titoli farmaceutici sono stati i veri protagonisti della settimana, grazie a una notizia che ha innescato un rally di portata storica.

Pfizer ha raggiunto un accordo con l’Amministrazione statunitense per ridurre i prezzi di alcuni farmaci inclusi nel programma pubblico Medicaid (che garantisce l’assistenza sanitaria ai cittadini a basso reddito) in cambio di agevolazioni tariffarie.

Un compromesso, dunque, molto meno penalizzante del previsto per il settore, che ha acceso la speranza di un allentamento regolatorio anche per altri colossi del pharma.

L’effetto in Borsa è stato immediato e dirompente: l’indice europeo del comparto healthcare è balzato di oltre il 5% in un solo giorno, registrando il rialzo più forte dal 2008.

I giganti AstraZeneca e Roche e hanno realizzato performance settimanali rispettivamente del 16,6% e del 13,1%.

Oltreoceano, anche Wall Street ha beneficiato della spinta del settore: Eli Lilly, Merck & Co e la stessa Pfizer hanno registrato progressi settimanali superiori al 15%, portando l’indice sanitario statunitense ai massimi degli ultimi cinque mesi, come di seguito raffigurato.

Pharma & healthcare tornano a correre

Gli analisti hanno interpretato questa “cura ricostituente” come un chiaro segnale di rotazione settoriale verso comparti difensivi e di qualità, in un contesto macroeconomico che privilegia stabilità e margini solidi rispetto alla crescita pura.

In parallelo, il settore del lusso ha messo a segno una delle migliori performance dell’anno.

Non più un semplice rimbalzo tecnico, ma un rally corale che ha riportato il comparto al centro dell’attenzione degli investitori.

In Europa, Kering ha guadagnato oltre l'8% nella settimana, chiudendo a quota 297,85 euro, spinta dalla fiducia nel nuovo CEO Luca de Meo e dalle attese di un rilancio di Gucci.

LVMH, il colosso francese del lusso, ha registrato un +7,2% settimanale, mentre Hermès ha segnato un +4,5%, confermando la solidità della sua domanda premium. Anche Richemont, il Gruppo svizzero della gioielleria, è salito del 4,3%, beneficiando del ritorno di interesse degli investitori verso i beni rifugio “di lusso”.

Il rally ha contagiato anche l’Italia: Ermenegildo Zegna ha messo a segno un impressionante +14% in una sola settimana a Wall Street, sostenuta da aspettative di crescita e da una maggiore fiducia del mercato nella sua strategia.

La scelta di accelerare sulla vendita diretta (DTC, Direct-to-Consumer) riducendo progressivamente la dipendenza dal canale dei rivenditori (wholesale) sta iniziando a dare frutti tangibili e, finalmente, gli investitori lo stanno riconoscendo.

Per un approfondimento sulla società Ermenegildo Zegna vi invitiamo ad ascoltare il podcast pubblicato il 18/11/2024 sul portale ilvaloreconta.it cliccando sul link seguente:

Clicca per ascoltare il podcast

Questi movimenti, concentrati in pochi giorni, segnalano un vero cambio di passo: non solo rimbalzi isolati, ma un'ondata di acquisti diffusi che ha riportato i listini del lusso a livelli che non si vedevano da mesi.

Certo, il settore resta sensibile a fattori macro come la domanda cinese e i tassi d’interesse elevati, ma il messaggio che arriva dai mercati è chiaro: dopo mesi di incertezza, il lusso non è più solo uno “status”, ma una forma di difesa del capitale reale.

E in Borsa vince chi difende bene, non solo chi attacca.

A trainare i listini, accanto ai due comparti sanitario e del lusso, è stata la rinnovata euforia per l’intelligenza artificiale (AI), sostenuta anche da una stagione di trimestrali robuste tra i grandi nomi della tecnologia.

In primo piano Nvidia e CoreWeave – già citate nella nostra precedente newsletter come protagoniste assolute dell’ecosistema AI – che hanno registrato un progresso settimanale rispettivamente del 5,3% e del 12%.

Nel complesso, la settimana borsistica ha mostrato mercati globali in buona salute, con una chiara rotazione settoriale: sanitario e farmaceutico sono tornati a fare da rifugio per chi cerca stabilità e utili ricorrenti, mentre il lusso è tornato protagonista.

Sullo sfondo, il comparto tecnologico americano resta il principale motore del mercato, confermando che – anche in una fase di tassi alti e di incertezza macro – la leadership resta nelle mani delle società con vantaggi competitivi duraturi, bilanci solidi e capacità di innovare.

2. Rendimenti obbligazionari: tassi in rialzo e aspettative in bilico

La scorsa settimana ha confermato il “nuovo paradigma” dei bond: rendimenti alti in cima alla curva e attese di tagli sui tratti corti.

Negli Stati Uniti il tema centrale è stato lo shutdown federale, ovvero la sospensione temporanea di parte delle attività governative per il mancato accordo sul bilancio.

Il conseguente blocco della pubblicazione di molti dati economici ha ridotto la visibilità per gli investitori, ma non ha intaccato la convinzione diffusa che la Federal Reserve (Fed) taglierà i tassi già a ottobre.

In assenza dei consueti dati sull’occupazione, l’attenzione degli operatori si è spostata su altri indicatori, come i sondaggi sul settore dei servizi (PMI, Purchasing Manager Index), risultati deboli e quindi favorevoli a una politica monetaria più morbida.

I rendimenti dei Treasury sono così scesi a metà settimana, per poi risalire leggermente.

La tendenza di fondo è chiara: i tassi a breve scendono con le attese di tagli, quelli a lungo restano alti perché pesano ancora inflazione e debito pubblico.

Il titolo trentennale USA è arrivato a sfiorare il rendimento del 5% nelle scorse settimane prima di ripiegare al 4,7% attuale.

In Europa, la situazione è più calma: il Bund tedesco a 10 anni è stabile intorno al 2,7% e la BCE per ora osserva senza agire.

Sulle scadenze molto lunghe (titoli con scadenze superiori ai 30 anni), però, gli investitori continuano a chiedere un premio extra per il rischio legato all’aumento dei deficit.

Caso a parte il Giappone: il titolo decennale ha toccato l’1,66%, massimo da 17 anni, riflettendo la crescente convinzione che la Bank of Japan dovrà accettare tassi più elevati, sia per rispondere alle pressioni del mercato sia per preservare la propria credibilità dopo anni di controllo artificiale della curva dei rendimenti.

Per chi investe, il messaggio chiave è semplice: i rendimenti dei titoli di Stato resteranno probabilmente alti e instabili ancora per un po’. Chi vive di cedole deve dunque imparare a vivere anche di pazienza.

Finché i Governi continueranno a emettere molto debito per finanziare la spesa pubblica e i dati economici ufficiali arriveranno a singhiozzo, è naturale aspettarsi oscillazioni.

Tuttavia, il quadro di fondo sembra ormai definito: i tassi di lungo periodo (quelli dei titoli decennali e trentennali) tenderanno a restare su un livello elevato, mentre la parte a breve termine – più legata alle decisioni delle banche centrali – seguirà un percorso di graduale riduzione, man mano che la Federal Reserve e la Banca Centrale Europea porteranno avanti i tagli ai tassi.

3. Tra dati oscurati e oro ai massimi: la bussola macro della settimana

Sul fronte macroeconomico, come sopra evidenziato, la settimana è stata segnata dallo shutdown del Governo federale USA, che ha bloccato la pubblicazione di dati cruciali come il rapporto sull’occupazione di settembre.

Con le fonti istituzionali temporaneamente oscurate, analisti e operatori sono stati costretti a ricorrere a indicatori alternativi: stime private e rilevazioni regionali indicano un mercato del lavoro in progressivo rallentamento, ma ancora lontano da segnali di contrazione vera e propria.

In altre parole, l’economia americana perde slancio ma resiste, alimentando l’idea di un atterraggio morbido.

Scenario simile in Europa, dove l’inflazione è tornata leggermente a salire, ma la componente “core” – depurata da energia e alimentari – è rimasta stabile, segnalando che le pressioni sui prezzi si stanno normalizzando senza però scomparire del tutto.

La crescita resta debole, ma non abbastanza da giustificare interventi urgenti da parte della BCE, che continua a mantenere un approccio attendista.

Sul fronte valutario, il dollaro ha inizialmente ceduto terreno proprio a causa dello shutdown e dell’incertezza macro, salvo poi rimbalzare grazie a segnali di stabilità provenienti dalla Federal Reserve, per chiudere la settimana pressoché invariato rispetto all'euro a quota 1,174.

Tra le materie prime il ruolo di protagonista spetta all’oro, volato su nuovi massimi storici oltre 3.900 dollari l’oncia, sostenuto dalla combinazione di tassi reali in calo e acquisti massicci da parte delle banche centrali.

Al contrario, settimana fortemente negativa per il petrolio: il Brent e il WTI hanno perso circa l’8% per i timori di un aumento della produzione OPEC+ da novembre, stimato tra 270 e 500 mila barili al giorno.

Il rame è risultato particolarmente tonico, toccando i massimi da 15 mesi dopo che Freeport-McMoRan – uno dei principali produttori mondiali – ha dichiarato lo stato di forza maggiore sulla miniera indonesiana di Grasberg, sospendendo temporaneamente le consegne per problemi operativi e riducendo così l’offerta globale.

In sintesi, la settimana ha mostrato come valute e materie prime restino il barometro del rischio globale: dollaro instabile, oro ai record storici, petrolio in forte calo per timori di eccesso d’offerta e rame sostenuto da problemi di approvvigionamento.

4. Guerre e tregue: tra diplomazia e diffidenza

Gli eventi geopolitici restano un fattore chiave – e talvolta un detonatore – per i mercati globali.

In Ucraina, la guerra contro l’invasione russa entra nel terzo anno e continua a influenzare i settori energetico e della difesa.

Le parole di Donald Trump – che invita Kiev a “muoversi ora” per riconquistare i territori occupati – sono state interpretate come un segnale di ritorno del supporto occidentale. Cresce così l’interesse per i titoli legati alla sicurezza.

In Medio Oriente, la tregua proposta da Trump per Gaza – basata su cessate il fuoco e scambio di prigionieri – ha ricevuto aperture da Hamas e cautela da Israele. L’ottimismo è moderato: la stabilità resta fragile.

Sul fronte commerciale, la tensione USA-Cina sulla tecnologia rimane elevata: i dazi continuano a essere un'arma negoziale, creando incertezza per chip e automotive.

In un contesto così instabile, la strategia vincente è la prudenza attiva: diversificare, tenere liquidità pronta all’uso e concentrarsi su aziende solide e ancora sottovalutate.

Come ricordava Benjamin Graham, padre del value investing: “Il margine di sicurezza è l’elemento essenziale dell’investimento intelligente”.

5. Moda e potere: l’eredità di Armani e la sfida di Shein al lusso occidentale

La scomparsa di Giorgio Armani, avvenuta lo scorso 4 settembre, ha lasciato un vuoto nel mondo della moda ma anche un dossier complesso sul tavolo della finanza internazionale.

Secondo un’esclusiva Reuters, gli eredi e i consiglieri di Armani avrebbero iniziato ad approcciare potenziali investitori per cedere una quota di minoranza della Giorgio Armani S.p.A.

Addirittura, secondo alcune indiscrezioni, ci sarebbe già stato un primo contatto informale con L’Oréal, gigante mondiale della cosmetica, che da anni produce e distribuisce – su licenza della maison – profumi e prodotti di make-up a marchio Armani.

Nel testamento, Re Giorgio aveva delineato con precisione la successione: entro 18 mesi dalla sua morte, dovrà essere venduto un primo 15% del Gruppo e successivamente un altro 30-55% dovrà passare allo stesso acquirente (o in alternativa essere collocato in Borsa), lasciando comunque almeno il 30% in mano alla Fondazione Armani.

Inoltre, Armani ha indicato esplicitamente una lista di compratori preferenziali: LVMH, L’Oréal ed EssilorLuxottica sono i candidati ideali menzionati, oppure “un altro Gruppo di pari livello” concordato con la Fondazione.

Si tratta di un cambiamento epocale: Armani è uno degli ultimi grandi marchi del lusso ancora indipendente e totalmente controllato dal fondatore.

Le prime valutazioni parlano di un Gruppo che potrebbe valere fino a 12 miliardi di euro sul mercato, cifra che fa gola ai big del settore.

Se davvero andrà in porto una vendita parziale o una quotazione in Borsa (IPO), ci saranno implicazioni sia per i titoli del lusso quotati – immaginate ad esempio Armani dentro LVMH, oppure come concorrente quotato in proprio – sia per la filosofia stessa del made in Italy di alta gamma, che perde l’ultimo baluardo familiare.

Per ora comunque siamo alle fasi iniziali: le discussioni sono preliminari e potrebbero volerci mesi solo per strutturare l’operazione.

Il mercato osserva con attenzione: la partita per l’eredità Armani è solo all’inizio.

Un’altra notizia che ha destato molta curiosità riguarda la moda online.

Il colosso cinese del fast fashion Shein, noto per i suoi capi ultra low cost venduti esclusivamente online, ha annunciato l’apertura dei primi negozi fisici in Francia il prossimo novembre.

La notizia ha acceso subito le polemiche: associazioni di commercianti e diversi esponenti politici accusano il Gruppo di concorrenza sleale e di non rispettare gli standard ambientali e qualitativi minimi.

Vedere Shein – simbolo della moda “usa e getta” venduta su internet – entrare nei Grands Magasins parigini è per molti una provocazione.

Si teme l’impatto su boutique già provate dalla concorrenza di giganti come Zara e H&M.

Shein ha provato a smorzare i toni promettendo investimenti e collaborazione, ma la vicenda evidenzia un dato di fondo: nel retail mondiale i confini tra online e offline si stanno dissolvendo e per chi arriva dall’Asia il vero ostacolo non è rappresentato dai dazi, ma dalla diffidenza culturale.

Il messaggio per chi investe è semplice: crescere in fretta sfruttando scorciatoie può funzionare, finché non si sbatte contro i limiti culturali o politici.

in definitiva, i numeri da soli non bastano: ciò che fa davvero la differenza è la capacità del modello di business di resistere nel lungo periodo, anche nelle fasi più stressanti.

6. Buffett torna a comprare: Berkshire rafforza la scommessa sull’energia

Berkshire Hathaway, il conglomerato guidato da Warren Buffett, ha annunciato l’acquisto in contanti per 9,7 miliardi di dollari di OxyChem, la divisione petrolchimica di Occidental Petroleum.

Si tratta della più grande operazione dal 2022, quando Berkshire rilevò la compagnia assicurativa Alleghany per 11,6 miliardi.

L’accordo arriva in un momento in cui Berkshire dispone di ben 344 miliardi di dollari di liquidità, vicino ai massimi storici, e conferma la strategia di Buffett di rafforzare la presenza in un settore – quello energetico – che il mercato continua a prezzare con prudenza, nonostante i fondamentali solidi e gli utili stabili nel tempo.

Dal lato di Occidental Petroleum, la vendita consente di migliorare la struttura finanziaria, riducendo il debito e liberando risorse per riacquisti azionari, con un maggiore focus sulle attività tradizionali legate alla produzione di energia.

Per Berkshire, OxyChem porta in dote un business redditizio e prevedibile: negli ultimi dieci anni la divisione ha generato in media 600 milioni di dollari l’anno di utili, il che rende il prezzo pagato pari a un multiplo di circa 16 volte, un valore interessante per un asset industriale in un settore potenzialmente ancora sottovalutato.

7. Contrarian investing: cercare valore dove tutti vedono problemi

In un mercato che insegue senza sosta i trend del momento – dall’euforia per l’intelligenza artificiale alla nuova corsa all’oro – il pensiero di un contrarian investor va, per natura, nella direzione opposta.

Il suo compito non è seguire la folla, ma cercare valore dove prevale lo scetticismo e diffidare delle mode quando i prezzi smettono di avere senso.

Un esempio concreto è il settore immobiliare commerciale europeo.

L’impennata dei tassi ha colpito duramente i REIT (società immobiliari quotate): in Paesi come Svezia e Germania alcune capitalizzazioni sono scese di oltre il 50% da inizio anno.

Il mercato sconta scenari di crisi – svalutazioni, difficoltà di rifinanziamento, calo degli affitti con lo smart working – ma in molti casi il pessimismo appare eccessivo.

Diverse società con portafogli di qualità (uffici in posizioni prime, centri commerciali dominanti, logistica moderna) oggi trattano a forte sconto sul valore degli asset netti, offrendo un potenziale margine di sicurezza a chi crede in una graduale normalizzazione dei tassi.

Il rischio, naturalmente, è maggiore nei Gruppi con livelli di debito elevati.

Tuttavia, per chi sa selezionare e ha la pazienza di aspettare, il settore potrebbe rivelarsi un terreno fertile per un recupero di valore. E per chi è meno esperto, esiste un modo semplice per esporsi senza correre rischi concentrati: utilizzare ETF settoriali, che permettono di distribuire l’investimento su più emittenti.

Anche la tecnologia, paradossalmente, offre oggi interessanti opportunità contrarian.

Mentre le grandi star dell’intelligenza artificiale catalizzano l’attenzione dei mercati, alcune aziende della stessa filiera AI restano ancora relativamente sottovalutate.

Tra queste spicca Micron Technology, uno dei principali produttori mondiali di memorie e chip ad alte prestazioni utilizzati nei data center e nelle GPU per l’AI, con un multiplo P/E forward (rapporto Prezzo/Utili attesi) pari a circa 12 volte, di gran lunga inferiore alla media del settore.

Numeri che non riflettono ancora il ruolo cruciale – e sempre più strategico – che la memoria gioca nell’economia dell’intelligenza artificiale.

In definitiva, la lezione è quella, senza tempo, dei padri del value investing: guardare dove gli altri distolgono lo sguardo, stimare il valore reale di un’azienda e pretendere sempre un margine di sicurezza.

Oggi questo approccio significa anche concentrarsi su settori solidi ma ingiustamente penalizzati – come l’immobiliare di qualità o alcuni mercati emergenti ben gestiti – accumulando con pazienza posizioni destinate a rivalutarsi quando il sentiment cambierà.

8. Un occhio alla settimana in corso

La settimana in corso sarà densa di indicatori chiave su consumi, produzione industriale e fiducia di imprese e famiglie.

I riflettori saranno puntati sull’Unione Europea – con le vendite al dettaglio e i verbali della BCE – e sugli Stati Uniti, dove saranno pubblicati i numeri sul commercio estero, sul credito al consumo e i verbali della Fed.

In parallelo, arriveranno indicazioni importanti anche da Germania, Italia, Regno Unito, Cina e Giappone, utili per misurare la tenuta del ciclo globale.

Di seguito, l’elenco in ordine cronologico dei principali dati macroeconomici attesi nella settimana dal 6 al 10 ottobre 2025, accompagnato da una breve analisi delle possibili implicazioni per i mercati globali:

Lunedì 6 ottobre

- Unione Europea, Investor Confidence ottobre (10:30): misura il morale di investitori e analisti; un miglioramento spesso sostiene euro e listini ciclici.

- Unione Europea, Vendite al dettaglio agosto (11:00): termometro dei consumi; letture deboli tendono a pesare sulle attese di crescita e sui titoli retail europei.

Martedì 7 ottobre

- Giappone, Conto corrente agosto (01:50): saldo estero chiave; un avanzo più ampio tende a supportare lo yen e indica domanda estera solida.

- Germania, Ordini all’industria agosto (08:00): dato guida per la produzione; ordini in calo segnalano ciclo manifatturiero fragile, con impatto sui settori esposti all’export.

- Regno Unito, House Price Index settembre (09:00): barometro dei prezzi delle case; sorprese positive migliorano il sentiment sui consumi e sul comparto bancario domestico.

- Stati Uniti, Bilancia commerciale agosto (14:30): utile per stimare in tempo reale l’andamento del PIL; un deficit più ampio tende a ridurre le previsioni di crescita.

- Stati Uniti, Asta Treasury 3 anni (19:00): test della domanda su scadenze intermedie; rendimenti in salita se la copertura è debole.

- Stati Uniti, Credito al consumo agosto (20:00): indicatore della spesa a debito delle famiglie; accelerazioni possono sostenere retail e tassi a lunga.

Mercoledì 8 ottobre

- Germania, Produzione industriale agosto (08:00): conferma (o smentisce) il segnale degli ordini; debolezza persistente pesa su DAX e settori ciclici.

- Stati Uniti, Asta Treasury 10 anni (19:00): riferimento chiave per i mutui USA e i multipli azionari globali.

- Stati Uniti, Verbali FOMC della riunione precedente (20:00): lettura utile per capire se la banca centrale è più orientata ad alzare o abbassare i tassi; eventuali sorprese possono influenzare dollaro, obbligazioni e azioni delle società tecnologiche.

Giovedì 9 ottobre

- Cina, Riserve valutarie settembre (04:00): indicano flussi e interventi; variazioni ampie possono influire su yuan e materie prime.

- Unione Europea, Verbali BCE (13:30): offre indicazioni su quanto i membri della BCE siano più rigidi o più accomodanti sui tassi; eventuali sorprese possono influenzare l’euro e lo spread tra BTP e Bund.

- Stati Uniti, Richieste iniziali di sussidio di disoccupazione (14:30): termometro ad alta frequenza del mercato del lavoro; attenzione a possibili rinvii legati allo shutdown federale.

- Stati Uniti, Asta Treasury 30 anni (19:00): misura dell’appetito per la duration; una domanda debole tende a spingere in alto i rendimenti lunghi.

Venerdì 10 ottobre

- Italia, Produzione industriale agosto (10:00): indica la tenuta del manifatturiero italiano; sorpresa negativa può pesare su indice FTSEMIB e spread.

- Stati Uniti, Indice di fiducia Università del Michigan (preliminare, ottobre) (16:00): anticipa la dinamica dei consumi; aspettative d’inflazione dentro/sopra il range muovono tassi reali e dollaro.

In sintesi, nonostante l’assenza del dato chiave sull’inflazione statunitense, la settimana offrirà diversi spunti per capire se l’economia globale sta frenando o mantenendo slancio.

Particolare attenzione andrà alle aste del Tesoro americano, che fungeranno da termometro della fiducia degli investitori, mentre i dati italiani sulla produzione industriale daranno un segnale concreto sullo stato del nostro manifatturiero.

Sarà quindi una settimana utile più a cogliere le “sfumature” che i titoli in prima pagina.

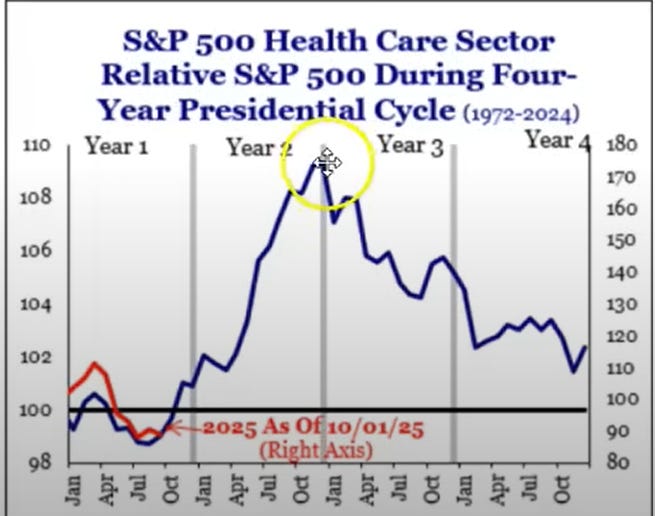

9. Il grafico della settimana: sanità e ciclo elettorale, il punto di svolta?

Dopo l’exploit dei titoli farmaceutici, di cui abbiamo già parlato, vale la pena allargare lo sguardo e capire dove ci troviamo nel grande ciclo che da sempre guida il comportamento del settore sanitario a Wall Street.

Il grafico che segue – che confronta l’andamento del settore healthcare dell’S&P 500 con quello dell’indice generale nei tipici quattro anni di presidenza USA (dal 1972 a oggi) – offre una chiave di lettura molto interessante.

Il settore sanitario nei cicli elettorali USA

La linea blu rappresenta il comportamento medio storico del comparto.

Si nota come nell’anno 1 il settore proceda senza particolare slancio, spesso sottoperformando il mercato.

È però nell’anno 2 che inizia la fase di forza relativa, fino a raggiungere un picco tra la fine del secondo anno e l’inizio del terzo, momento in cui l’healthcare tende a sovraperformare con maggiore decisione.

Successivamente, tra la seconda metà del terzo anno e l’anno 4, il settore storicamente perde vigore, tornando in linea o sotto l’indice generale.

La linea rossa mostra invece la posizione attuale del ciclo 2025 (aggiornato al 1 ottobre 2025).

Come si può osservare, l’andamento di quest’anno sta seguendo in modo sorprendentemente fedele lo schema storico: dopo una fase iniziale debole, il settore sanitario sembra aver imboccato proprio ora la finestra statisticamente più favorevole del ciclo presidenziale.

Se la storia ha ancora qualcosa da insegnarci – sempre ricordando che va affiancata alla ben più importante analisi dei fondamentali aziendali – il 2026 potrebbe rivelarsi un anno di svolta per un settore che oggi la maggior parte delle case d’affari continua inspiegabilmente a sottovalutare.

In definitiva, la combinazione tra un allentamento regolatorio inatteso e un posizionamento ancora leggero da parte degli investitori potrebbe innescare un nuovo ciclo di interesse per il settore sanitario.

E, come spesso accade sui mercati, i trend più duraturi iniziano quando quasi nessuno è disposto a scommetterci.

Conclusioni

Seth Klarman – uno dei massimi esponenti del value investing contemporaneo – ci ricorda che “Il più grande rischio per un investitore è dimenticare che esiste il rischio”.

Lo vediamo ogni settimana: chi rincorre l’onda sale veloce… ma scende più in fretta.

Chi costruisce con metodo, invece, non teme né le tempeste né le pause del mercato.

E la prossima settimana? Scopriremo se i listini hanno deciso di prendere fiato o di correre ancora.

In entrambi i casi, meglio arrivarci preparati che da spettatori.

Arrivederci alla prossima newsletter

Filippo Pasini e Roberto Russo

Le informazioni e le opinioni espresse in questo documento sono prodotte da Filippo Pasini e Roberto Russo al momento della pubblicazione e sono suscettibili di modifiche in ogni momento successivo alla stessa.

Il presente documento è stato redatto unicamente a scopo informativo e non rappresenta pertanto né un’offerta né un invito, da parte o per conto di Filippo Pasini, Roberto Russo o della società “Il Valore Conta S.r.l.”, ad acquistare o vendere un determinato titolo o strumenti finanziari collegati o a porre in essere eventuali strategie di trading in un determinato ordinamento giuridico.