Riassunto settimanale del 29/9/2025

I mercati sono come un mosaico: ogni tessera da sola dice poco, ma l’insieme racconta una storia.

La scorsa settimana, tra Borse prudenti, rally dei metalli preziosi, scosse reputazionali e segnali macro contrastanti, il quadro che emerge è sfaccettato e complesso.

Analizziamo di seguito gli ultimi accadimenti e le loro implicazioni sui mercati finanziari.

1. Borse a due velocità: Europa su, Wall Street più cauta

La settimana sui mercati azionari è stata caratterizzata da andamenti contrastanti.

In Europa, hanno prevalso i rialzi: l’EuroStoxx50 ha guadagnato lo 0,7% e il FTSEMIB lo 0,8%, sostenuti da settori difensivi e da segnali di stabilizzazione economica.

Più cauta invece Wall Street, dove gli indici S&P500 e Nasdaq hanno chiuso in calo (-0,3% e -0,6%), interrompendo la serie positiva delle settimane precedenti.

In Asia, il Nikkei giapponese ha beneficiato della debolezza dello yen (+0,7%), mentre in Cina gli indici sono rimasti quasi invariati, frenati dai dati macro americani che hanno raffreddato l’ottimismo iniziale.

Nel complesso, l’MSCI World – l’indice che rappresenta l’andamento delle principali Borse mondiali includendo circa 1.500 società dei Paesi sviluppati – ha toccato un nuovo massimo storico a inizio settimana.

L’entusiasmo si è però raffreddato dopo la pubblicazione di dati economici americani migliori del previsto, che hanno alimentato il timore di una Federal Reserve più prudente nel tagliare i tassi.

Solo venerdì il clima si è rasserenato grazie ai dati sull’inflazione PCE (l’indice che misura i consumi negli Stati Uniti), risultati in linea con le previsioni, favorendo così un parziale rimbalzo dei listini.

In sintesi, i mercati hanno viaggiato a due velocità: in Europa il bilancio è positivo, mentre negli Stati Uniti prevale l’incertezza, con i movimenti dettati soprattutto dalle attese sulla politica monetaria.

2. Tassi giù? Non ancora. Rendimenti obbligazionari sotto pressione

I mercati obbligazionari rimangono in tensione, con i rendimenti ai livelli più elevati registrati nell’ultimo decennio.

Negli Stati Uniti, il Treasury decennale è risalito al 4,18% e il trentennale al 4,76%, livelli che riflettono sia i dati macro solidi sia i timori su inflazione e deficit.

Dopo il primo taglio dei tassi da parte della Fed, la curva dei tassi governativi si è irrigidita: i rendimenti a breve sono calati, ma quelli a lungo restano elevati.

Anche in Europa lo scenario resta teso: il Bund tedesco a 10 anni è salito al 2,75%, un livello che non si vedeva dal 2011, complice il piano di maggiore spesa pubblica annunciato da Berlino.

In Francia il titolo trentennale ha toccato il 4,4%, mentre in Italia il BTP decennale si mantiene al 3,6%, con uno spread rispetto alla Germania stabile intorno a 85 punti base. Un quadro che segnala come i mercati percepiscano rischi fiscali crescenti, pur continuando a considerare il caso italiano ancora sotto controllo.

Anche in Giappone i rendimenti a lungo termine sono risaliti ai massimi da vent’anni, spinti dalle mosse della Bank of Japan, con inevitabili ripercussioni sui mercati occidentali.

L’effetto indiretto sui mercati occidentali è evidente: con rendimenti più alti, molti investitori giapponesi preferiscono puntare sul “BTP di casa” piuttosto che sui Buoni del Tesoro americani o sui Bund tedeschi.

Questo spostamento riduce la domanda di titoli americani ed europei, facendo scendere i prezzi e spingendo al rialzo i rendimenti.

Al tempo stesso, il rafforzamento dello yen aggiunge tensioni sui cambi e rende più complessi gli equilibri commerciali globali.

In sintesi, i mercati obbligazionari lanciano un messaggio chiaro: le banche centrali hanno iniziato a tagliare i tassi, ma gli investitori chiedono premi più alti sulle lunghe scadenze per fronteggiare deficit e inflazione.

3. Dollaro tonico, oro da record e petrolio in rimonta: la partita delle materie prime

Sul mercato dei cambi, il dollaro si è rafforzato contro le principali valute, sostenuto dai dati economici solidi negli Stati Uniti e dall’idea che la Federal Reserve sarà più prudente nel tagliare i tassi d’interesse.

Il cambio dollaro/yen si è stabilizzato intorno a quota 149,5, l’euro/dollaro è sceso a 1,17 (significa che per comprare un euro servono 1,17 dollari) e la sterlina inglese è rimasta sopra 1,33 dollari.

Sul fronte delle materie prime, i metalli preziosi hanno continuato a brillare.

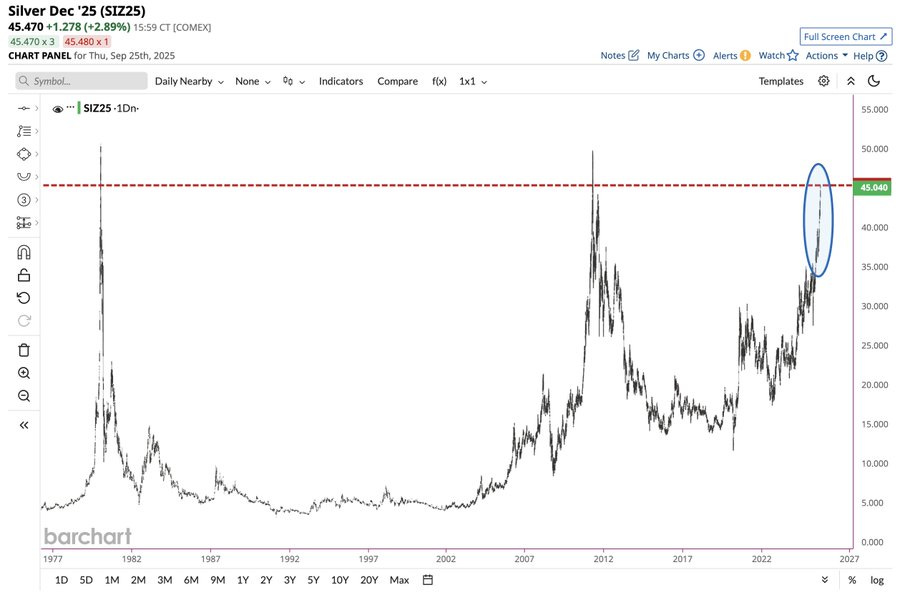

L’oro ha aggiornato i propri record, chiudendo la settimana sopra i 3.800 dollari per oncia, mentre l’argento è balzato a 46,6 dollari l’oncia, con un rialzo di circa il 45% da inizio anno e ormai vicino ai massimi degli ultimi 14 anni, come mostra il grafico seguente.

Argento vicino ai record storici

Questo rally riflette sia la ricerca di beni rifugio in un contesto economico e geopolitico incerto, sia le aspettative che le banche centrali possano adottare una politica monetaria più accomodante, cioè con tassi d’interesse più bassi che rendono più attraente investire in asset che non offrono cedole o dividendi.

Infine, il petrolio Brent – il principale riferimento internazionale per il mercato – è salito fino a 70,13 dollari al barile, con un progresso di circa il 5% in cinque giorni.

A spingere le quotazioni sono stati soprattutto i tagli alla produzione decisi dall’OPEC+, il cartello che riunisce i Paesi esportatori di petrolio guidati da Arabia Saudita e Russia insieme ad altri produttori alleati.

In definitiva, le materie prime hanno lanciato segnali chiari ai mercati: il rialzo di oro e argento mostra che gli investitori cercano ancora protezione e scommettono su politiche monetarie più accomodanti, mentre il recupero del petrolio suggerisce che l’inflazione potrebbe aver toccato un minimo, con il rischio di frenare il suo calo nei prossimi mesi.

Per i portafogli, la diversificazione si è rivelata vincente: chi aveva preziosi ha raccolto guadagni superiori a molti indici azionari, mentre chi contava su energia a buon mercato deve rivedere le proprie strategie.

Guardando ai prossimi mesi, due variabili restano decisive: la corsa dell’oro, che appare tutt’altro che esaurita, e la possibile risalita del petrolio verso quota 100 dollari.

Entrambi i fattori potrebbero influenzare in modo significativo l’umore dei mercati nell’ultimo trimestre dell’anno.

4. USA solidi, Europa fragile: il mondo macro a due velocità

La settimana appena trascorsa ha messo in luce un quadro macroeconomico a due velocità.

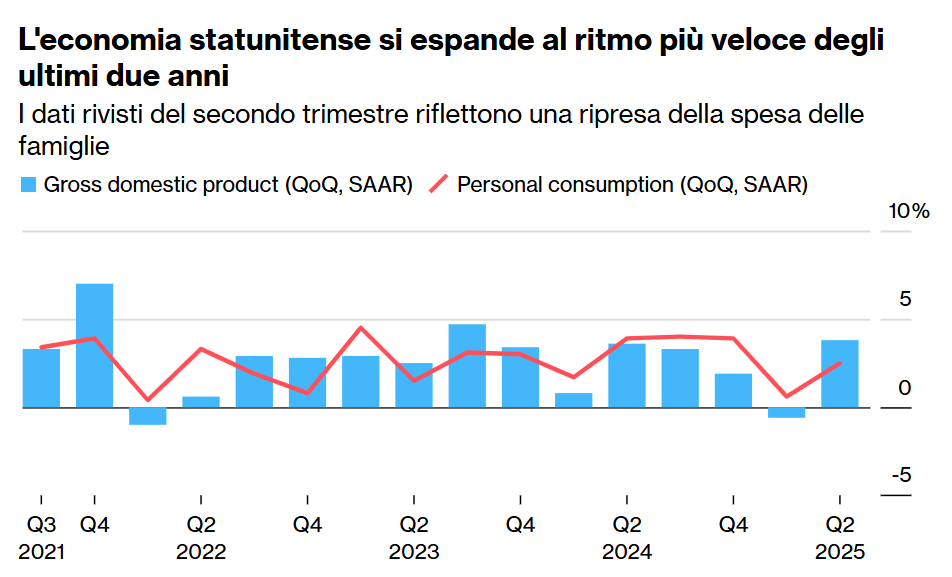

Negli Stati Uniti, i dati hanno confermato un’economia più solida delle attese: il PIL del secondo trimestre è stato rivisto al rialzo (+3,8% annualizzato), mentre i consumi restano robusti e le richieste di sussidi di disoccupazione sono scese, segnale di un mercato del lavoro ancora dinamico. Anche gli ordini di beni durevoli hanno sorpreso in positivo, rafforzando l’idea di investimenti aziendali più resilienti del previsto.

Il grafico che segue evidenzia come la crescita del PIL americano (colonne azzurre) abbia toccato il ritmo più rapido degli ultimi due anni, sostenuta soprattutto dalla ripresa dei consumi (linea rossa).

USA: crescita ai massimi da due anni grazie ai consumi

Questi dati, che confermano la solidità dell’economia americana, hanno però smorzato le attese di rapidi tagli dei tassi da parte della Federal Reserve, rafforzando il dollaro e causando un calo di Wall Street a metà settimana.

Le dichiarazioni dei banchieri centrali hanno mostrato posizioni divergenti: alcuni chiedono prudenza finché l’inflazione resta sopra il target, altri temono che tassi così alti possano indebolire l’economia.

Venerdì scorso, l’indice PCE core di agosto – la misura dell’inflazione più seguita dalla Federal Reserve – è risultato in linea con le attese (+2,7% annuo), rassicurando i mercati e favorendo un rimbalzo delle Borse.

In Europa, il quadro è opposto: inflazione in calo ma crescita debole.

L’Eurozona ha confermato un’inflazione al 2,1%, vicino al target BCE, mentre la Germania continua a mostrare fragilità, con l’indice Ifo (che misura la fiducia delle imprese) in calo e il PIL in contrazione. Altri segnali, come il PMI composito (che sintetizza l’andamento di industria e servizi), lasciano però intravedere una possibile stabilizzazione.

Francia e Italia restano quasi ferme sul fronte crescita, mentre la Spagna sorprende in positivo.

Nel Regno Unito, inflazione in discesa e segnali di rallentamento hanno spinto la Bank of England a fermare la lunga serie di rialzi dei tassi.

Nel complesso, i mercati hanno reagito coerentemente: i dati forti USA hanno sostenuto dollaro e rendimenti obbligazionari, penalizzando le azioni più sensibili ai tassi, mentre in Europa i rendimenti sono scesi e le Borse hanno beneficiato della debolezza dell’euro.

Il quadro che emerge è quello di uno scenario da soft landing (atterraggio morbido, ossia una fase in cui l’economia rallenta senza però cadere in recessione): inflazione in graduale calo e crescita ancora resiliente, anche se resta l’incognita sugli effetti ritardati delle politiche monetarie restrittive.

5. Argentina First: l’aiuto degli USA e la sfida politica di Milei

Gli Stati Uniti hanno annunciato un piano di sostegno all’Argentina da 20 miliardi di dollari, mettendo a disposizione nuove linee di credito attraverso la Banca Centrale e aprendo alla possibilità di acquistare titoli di Stato argentini per sostenere il Paese nei momenti di maggiore difficoltà.

Il messaggio del Segretario al Tesoro americano Scott Bessent è chiaro: Washington vuole garantire al Presidente argentino Javier Milei un paracadute finanziario in una fase economica estremamente delicata.

Anche il settore privato americano guarda con interesse al Paese sudamericano.

Colossi come Chevron sono pronti a investire in Vaca Muerta, il più grande giacimento di petrolio e gas naturale (shale gas) dell’Argentina, considerato una risorsa chiave per rilanciare l’export e portare valuta estera nelle casse dello Stato.

Per Milei si tratta di una medaglia dalle due facce.

Da un lato rappresenta un sollievo immediato, perché offre ossigeno ai mercati e stabilità al cambio in un momento di forte tensione.

Dall’altro suona come un campanello d’allarme politico: il fatto che serva un intervento esterno dimostra che il suo piano di riforme radicali – simboleggiato dalla motosega – incontra resistenze interne crescenti.

In altre parole, la popolazione argentina appare sempre meno disposta a sopportare sacrifici senza vedere risultati concreti.

Il vero banco di prova arriverà a fine ottobre, con le elezioni parlamentari.

Oggi il partito di Milei dispone di pochi seggi e dovrà dimostrare di poter rafforzare la propria presenza per dare stabilità politica al Paese.

In sintesi, l’Argentina ha ottenuto liquidità immediata, ma il futuro dipenderà dalla capacità del Governo di trasformare questo aiuto in riforme efficaci e in nuovi investimenti produttivi.

Senza questi passi, il sostegno americano rischia di diventare più un peso che un’opportunità di rilancio.

6. AI, boom o bolla? La corsa miliardaria che ricorda gli anni '90

Il settore dell’intelligenza artificiale (AI) sta vivendo una fase di investimenti senza precedenti, caratterizzata da spese colossali per infrastrutture, data center (i grandi impianti che custodiscono e gestiscono i dati digitali) e chip.

Tuttavia, la vera domanda è: questa corsa è sostenibile?

Secondo un rapporto pubblicato da Bain & Co. nel 2025, per soddisfare la crescente domanda di capacità computazionale – cioè la richiesta di potenza di calcolo necessaria a gestire i sistemi di intelligenza artificiale – stimata in 200 gigawatt entro il 2030, di cui la metà negli Stati Uniti, le aziende attive nell’intelligenza artificiale dovranno generare ricavi annui complessivi pari a circa 2 trilioni di dollari.

Il nodo è che il divario previsto tra entrate e investimenti potrebbe arrivare a 800 miliardi di dollari, mettendo così in serio dubbio la sostenibilità futura della redditività del settore.

Il Wall Street Journal descrive questo fenomeno come una delle più grandi espansioni infrastrutturali mondiali mai viste, con data center grandi quanto intere aree urbane e un massiccio ricorso al debito per finanziare questa corsa.

Una realtà che ricorda da vicino la bolla delle dot-com degli anni ’90, quando aziende come Nortel e Lucent cavalcarono l’onda della fibra ottica prima che la sostenibilità economica si rivelasse illusoria.

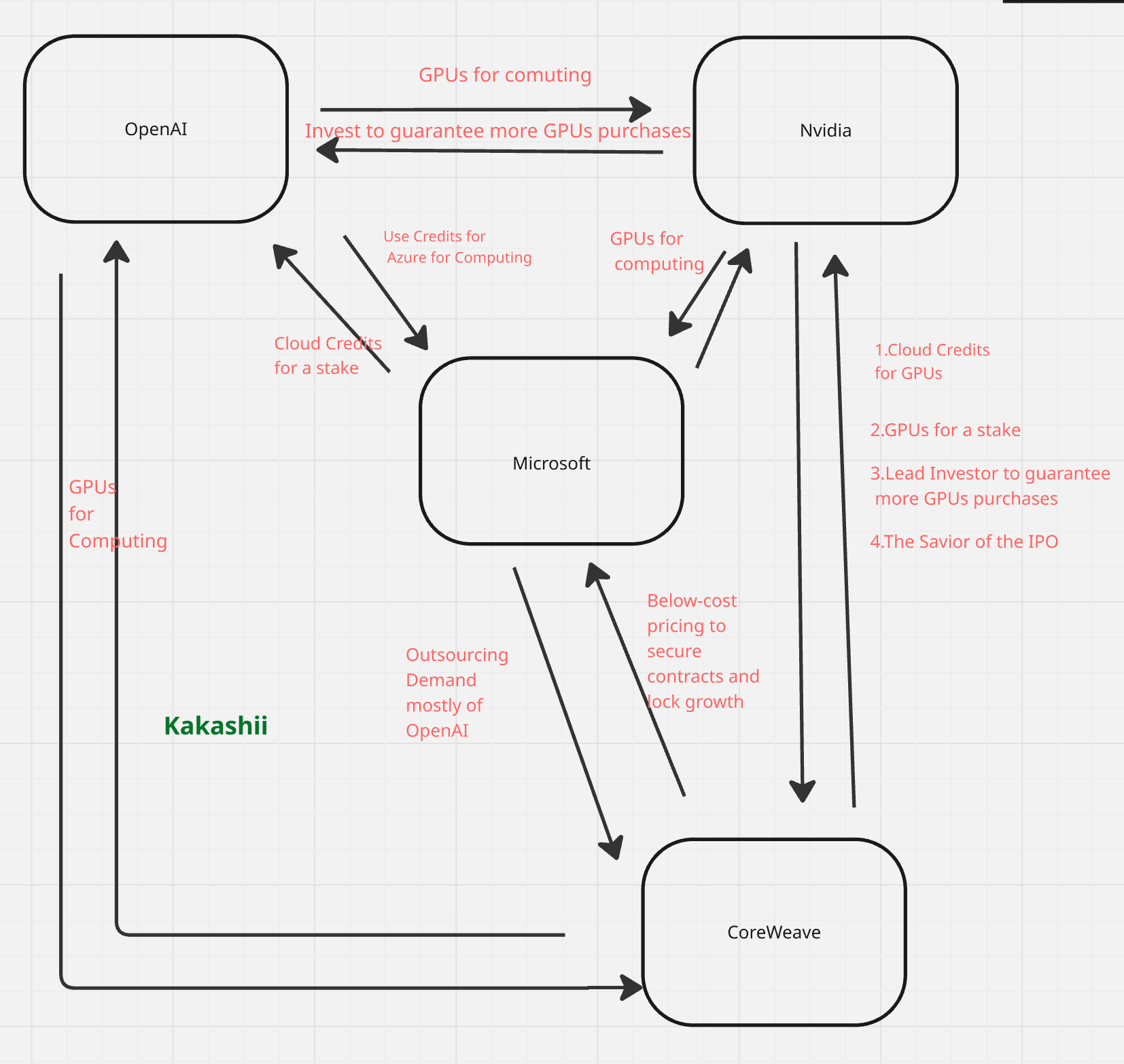

Un esempio emblematico di questa rete di capitali e risorse è l’ecosistema che unisce OpenAI, Microsoft, Nvidia e CoreWeave, come evidenziato nello schema seguente:

L’ecosistema strategico tra OpenAI, Microsoft, Nvidia e CoreWeave

Lo schema mostra l’intreccio tra investimenti, forniture di GPU (i "motori", ovvero i processori grafici utilizzati per addestrare i modelli di intelligenza artificiale) e servizi esternalizzati che lega tra loro i principali protagonisti del settore.

Proviamo a semplificare lo schema sopra raffigurato in quattro punti:

- OpenAI utilizza le i "motori" (GPU) di Nvidia per addestrare i propri modelli di intelligenza artificiale.

- Microsoft sostiene OpenAI con miliardi di investimenti e con la potenza di calcolo del cloud Azure, cioè una piattaforma che mette a disposizione via internet enormi risorse di calcolo e archiviazione dati, senza che le aziende debbano avere i computer fisici nei propri uffici.

- Una parte della domanda di potenza di calcolo non viene gestita da Microsoft ma da CoreWeave, una società che affitta enormi “centrali digitali” dove i computer lavorano senza sosta per elaborare i dati dell’intelligenza artificiale. Grazie a prezzi competitivi e a una crescita rapidissima, CoreWeave è diventata un tassello importante della filiera, affiancando colossi come Microsoft.

- Nvidia rimane al centro dell’ecosistema: è il fornitore tecnologico dei chip più potenti e richiesti per l’intelligenza artificiale e, proprio grazie a questo ruolo insostituibile, è anche il principale beneficiario dei miliardi di dollari investiti da Microsoft e OpenAI.

In estrema sintesi:

- Nvidia costruisce le GPU (i “motori”, i chip che fanno i calcoli dell’AI).

- OpenAI le usa per sviluppare i suoi modelli.

- Microsoft mette a disposizione il suo cloud Azure per dare potenza di calcolo a OpenAI.

- CoreWeave fa un lavoro simile a Microsoft, ma in modo più specializzato: gestisce data center pieni di “motori” (GPU) Nvidia e li affitta a chi ha bisogno di potenza di calcolo, spesso a prezzi più competitivi.

Questa dinamica triangolare – con Nvidia che fornisce chip, OpenAI che li consuma e Microsoft che garantisce capitale e cloud – evidenzia bene i rischi e le opportunità del settore.

Nvidia ha annunciato proprio questa settimana un investimento da 100 miliardi di dollari in OpenAI, a conferma di quanto il mercato creda nel potenziale trasformativo dell’AI.

Tuttavia, come sottolineato da David Einhorn – celebre investitore americano e fondatore dell’hedge fund Greenlight Capital – in un’intervista a Bloomberg, questi investimenti rischiano di distruggere enormi quantità di capitale se i ritorni economici non arriveranno nei tempi previsti.

Einhorn, noto per le sue analisi critiche e per aver previsto con largo anticipo crisi aziendali come quella di Lehman Brothers, avverte che la corsa sfrenata all’AI può trasformarsi in una trappola di costi insostenibili.

Il tema cruciale è che, mentre l’uso dell’intelligenza artificiale si sta diffondendo rapidamente tra persone e aziende, i ricavi crescono molto più lentamente: la maggior parte degli utenti sfrutta ancora versioni gratuite o abbonamenti a basso costo, troppo poco per compensare i colossali investimenti richiesti dalle infrastrutture.

A complicare lo scenario vi sono anche la rapida obsolescenza dei chip, la complessità della catena di approvvigionamento e i multipli elevatissimi con cui i titoli del settore vengono scambiati in Borsa.

Sebbene l’AI prometta di incrementare la produttività globale fino al 10% del PIL, i tempi di realizzazione restano incerti e pieni di ostacoli.

In definitiva, la corsa all’AI appare inarrestabile e destinata a ridisegnare il futuro tecnologico ed economico.

Ma, come la fibra ottica negli anni Novanta, potrebbe anche rivelarsi un settore in cui gli investimenti colossali precedono i reali ritorni economici, lasciando dietro di sé vincitori e vinti.

7. La lezione BYD: pazienza, disciplina e tempismo alla Buffett

È ufficiale: Berkshire Hathaway, la holding capitanata da Warren Buffett, ha chiuso l’investimento in BYD, il campione cinese dei veicoli elettrici.

Un’operazione iniziata nel settembre 2008, quando MidAmerican Energy – controllata di Berkshire Hathaway – acquistò 225 milioni di azioni BYD per 230 milioni di dollari, su suggerimento dell’amico e celebre investitore Li Lu.

Da allora, per quasi quattordici anni, Warren Buffett e Charlie Munger non hanno mosso un dito, lasciando che fosse il tempo, unito alla crescita del business, a fare il proprio lavoro.

Dal 2022 è iniziata la riduzione graduale della partecipazione, fino all’uscita ordinata completata nel primo trimestre.

Nemmeno il compianto Charlie Munger, grande sostenitore di BYD, ha mai criticato la decisione del socio Warren.

Alla riunione annuale del Daily Journal del 2023 spiegò chiaramente il perché: “È comprensibile che qualcuno venda azioni BYD quando vengono scambiate a circa 50 volte gli utili”. E aggiunse un paragone eloquente: “Al prezzo attuale, la cosiddetta ‘piccola BYD’ vale più dell’intera Mercedes in Borsa. Non si può certo dire che sia un titolo a buon mercato”. In altre parole: ottima azienda sì, ma non a qualsiasi prezzo.

L'operazione BYD è dunque un esempio perfetto di come la pazienza sia la vera forza dell’investitore e di come il compounding – il meccanismo degli interessi composti, che fanno crescere nel tempo i guadagni reinvestiti – possa trasformare un investimento apparentemente ordinario in una straordinaria “macchina di crescita”.

Il bilancio è da antologia: secondo stime di stampa, durante il periodo in portafoglio le azioni BYD sono salite di circa il 3.890%, pari a un rendimento composto medio annuo del 27,9% (per ben quindici anni!).

Ma la vera lezione non sta solo nel guadagno, bensì nella coerenza del metodo: prima acquistare bene, puntando su qualità a un prezzo ragionevole; poi lasciare che siano i fondamentali a lavorare nel tempo; infine vendere con disciplina quando il mercato incorpora già aspettative eccessivamente ottimistiche.

Per gli investitori, il messaggio è semplice e potente: separare l’amore per il business dal giudizio sul prezzo, ricordando che pazienza, disciplina e valutazione sono gli ingredienti che trasformano una buona idea in un affare straordinario.

8. Un occhio alla settimana in corso

La settimana porta in agenda indicatori di peso su crescita, inflazione e lavoro tra Stati Uniti, Unione Europea e Asia.

Tra i dati più attesi della settimana ci sono la fiducia dei consumatori negli Stati Uniti, i PMI manifatturieri globali, la stima preliminare dell’inflazione nell’Unione Europea e, infine, il report sul mercato del lavoro americano, in uscita venerdì.

Di seguito, l’elenco in ordine cronologico dei principali dati macroeconomici attesi nella settimana dal 29 settembre al 3 ottobre 2025, accompagnato da una breve analisi delle possibili implicazioni per i mercati globali:

Lunedì 29 settembre

Non sono previsti dati macro rilevanti nella giornata di lunedì.

Martedì 30 settembre

- Cina, Caixin/RatingDog Manufacturing PMI settembre (03:45): termometro dell’industria privata cinese; sopra/sotto 50 segnala espansione/contrazione e orienta il sentiment sull’Asia.

- Germania, Disoccupazione settembre (09:55): misura la salute del mercato del lavoro tedesco; sorprese al rialzo sui senza lavoro tendono a pesare su euro e Bund.

- Italia, Prezzi al consumo (preliminare) settembre (11:00): prima lettura dell’inflazione nazionale; impatta le attese sulla BCE via dinamica prezzi domestica.

- Germania, CPI (flash) settembre (14:00): anticipo chiave sull’inflazione tedesca; variazioni inattese possono muovere tassi e spread in Eurozona.

- Stati Uniti, Conference Board Consumer Confidence settembre (16:00): barometro dei consumi americani; miglior/peggior fiducia influenza dollaro, azioni “consumer” e rendimenti.

Mercoledì 1 ottobre

- Giappone, Bank of Japan Tankan report, terzo trimestre (01:50): grande sondaggio su fiducia e investimenti delle imprese; letture robuste tendono a sostenere yen e rendimenti sui titoli governativi giapponesi.

- Unione Europea, HICP (flash) settembre (12:00): stima preliminare dell’inflazione dell’area; dato “market moving” per tassi e curva europea.

- Stati Uniti, ISM Manufacturing PMI settembre (16:00): riferimento chiave per l’industria americana; le voci su prezzi e nuovi ordini orientano dollaro e rendimenti dei Treasury.

Giovedì 2 ottobre

- Germania, GfK Consumer Climate ottobre, pubblicato a settembre (08:00): sonda la propensione al consumo; dati deboli pesano su retail e ciclici europei.

- Stati Uniti, Factory Orders agosto (16:00): ordini all’industria utili per stimare investimenti e ciclo manifatturiero; sorprese muovono rendimenti e settori “industrials”.

- Stati Uniti, Tesoro USA, Annuncio aste note e bond (3 anni, 10 anni e 30 anni) del ciclo di rifinanziamento (circa 17:00): definisce importi e calendario; impatta la curva Treasury e, a cascata, i tassi globali. Le aste si terranno la settimana successiva.

Venerdì 3 ottobre

- Cina, Caixin/RatingDog Services PMI settembre (03:45): termometro dei servizi privati; cruciali per la domanda interna cinese e il sentiment regionale.

- Stati Uniti, Employment Situation (Non-Farm Payrolls, disoccupazione, salari) settembre (14:30): dato chiave della settimana; influenza direttamente le attese sui tassi d’interesse, con riflessi immediati su dollaro e Borse mondiali.

In conclusione, la traiettoria dei mercati dipenderà dall’equilibrio tra inflazione europea (mercoledì) e lavoro USA (venerdì): un’inflazione UE più “morbida” favorirebbe tassi europei più bassi, mentre un dato “NFP” (Non-Farm Payrolls, l’indicatore che misura l’andamento dell’occupazione negli Stati Uniti al netto del settore agricolo) particolarmente forte potrebbe rafforzare dollaro e rendimenti, penalizzando i segmenti azionari più sensibili ai tassi.

9. Il grafico della settimana: il caso Brunello Cucinelli e il prezzo della reputazione

La settimana è stata segnata da vicende societarie che hanno messo in luce quanto governance e reputazione siano centrali per gli investitori.

In Italia, i riflettori si sono accesi su Brunello Cucinelli, storico marchio del lusso umbro, preso di mira da Morpheus Research, fondo speculativo specializzato in vendite allo scoperto (scommesse sul ribasso dei titoli), che ha diffuso un report durissimo sulla società.

Il fondo statunitense, noto per le sue inchieste sul comportamento delle aziende, ha accusato la maison di avere proseguito le vendite in Russia nonostante le sanzioni imposte dall’Unione Europea.

Secondo l’indagine, durata tre mesi, alcuni capi prodotti nel 2024-2025 sarebbero stati commercializzati a Mosca tramite showroom e consegne private.

L’azienda ha respinto con fermezza le accuse, ribadendo il pieno rispetto delle regole comunitarie e ricordando che le esportazioni verso la filiale russa sono scese dai 16 milioni di euro del 2021 a circa 5 milioni nel 2024.

Nonostante ciò, l’impatto reputazionale è stato pesante e il contraccolpo in Borsa è stato immediato: il titolo Brunello Cucinelli ha perso oltre il 17% in una sola seduta, come evidenziato dal grafico seguente:

Crollo del titolo Brunello Cucinelli dopo le accuse di Morpheus Research

Per dare l’idea della sproporzione tra l’oggetto del contendere e la reazione di Borsa, a fronte di contestazioni su circa 5 milioni di euro di ricavi, nella sola seduta di giovedì scorso Brunello Cucinelli ha visto andare in fumo oltre 1,2 miliardi di euro di capitalizzazione.

Il caso richiama alla mente altri scandali legati a temi di compliance ed ESG (criteri ambientali, sociali e di governance), a conferma che la reputazione è un capitale intangibile ma decisivo.

Non a caso Warren Buffett ama ripetere:

“Ci vogliono vent’anni per costruire una reputazione e cinque minuti per distruggerla”.

Un monito che pesa soprattutto per chi investe con un approccio di lungo periodo e orientato al valore: non bastano bilanci solidi, servono anche credibilità, trasparenza e rispetto delle regole per mantenere la fiducia del mercato.

Nel caso specifico, va ricordato che la questione riguarda appena il 2% dei ricavi complessivi di Brunello Cucinelli.

Da questa vicenda emergono due possibili sviluppi: se l’azienda riuscirà a dimostrare la propria correttezza, il crollo in Borsa potrebbe trasformarsi in una buy opportunity (occasione d'acquisto), poiché – come sopra evidenziato – a fronte di ricavi contestati per circa 5 milioni di euro (secondo quanto affermato dalla Società) si è generata nell'ultima settimana borsistica una perdita di capitalizzazione pari a circa 1,3 miliardi, corrispondente a quasi un quarto dell'attuale valore di mercato della maison.

In questo scenario il fondo Morpheus rischia concretamente di trovarsi di fronte a una richiesta di risarcimento per il clamoroso pregiudizio d'immagine inflitto alla Società.

Se invece le accuse di Morpheus Research dovessero trovare conferma, l’azienda si troverebbe a fare i conti con un danno reputazionale intangibile che, al di là della sproporzione economica, rischierebbe di incidere in futuro sulla valutazione e sulla percezione del brand nel lungo periodo.

In definitiva, il caso in esame ci pone di fronte a una riflessione fondamentale.

Innanzitutto, la reputazione aziendale non è solo una questione di immagine, ma un vero e proprio asset, un elemento concreto di valore che può rafforzare o incrinare – fino a compromettere – la fiducia degli investitori.

Allo stesso tempo, nell’era della comunicazione istantanea, le società quotate sono particolarmente vulnerabili ad attacchi mediatici – fondati o meno – e perfino a fake news, che attraverso social e piattaforme digitali possono diffondersi in poche ore, alimentando panico, volatilità estrema e perdite di valore spesso sproporzionate.

Per l’investitore, la vera sfida resta quella di mantenere una prospettiva di lungo periodo, sfruttando con lucidità le opportunità tattiche di breve senza perdere di vista la solidità e la sostenibilità delle scelte nel tempo.

Conclusioni

La settimana appena trascorsa ha mostrato ancora una volta quanto i mercati possano essere volubili: tra dati macro, valute, commodity e vicende societarie, la vera bussola dell’investitore è rappresentata dalla capacità di leggere i segnali con lucidità e disciplina.

Non servono frasi ad effetto, ma metodo e coerenza, con la capacità di restare lucidi senza farsi trascinare dall’eco di notizie che gonfiano entusiasmi o paure momentanee.

Come ricorda Seth Klarman, uno dei più noti investitori value contemporanei, autore del libro Margin of Safety (1991), considerato una “bibbia” del value investing:

“Investire significa guardare dove gli altri non guardano e avere la pazienza di attendere”.

Arrivederci alla prossima newsletter

Filippo Pasini e Roberto Russo

Le informazioni e le opinioni espresse in questo documento sono prodotte da Filippo Pasini e Roberto Russo al momento della pubblicazione e sono suscettibili di modifiche in ogni momento successivo alla stessa.

Il presente documento è stato redatto unicamente a scopo informativo e non rappresenta pertanto né un’offerta né un invito, da parte o per conto di Filippo Pasini, Roberto Russo o della società “Il Valore Conta S.r.l.”, ad acquistare o vendere un determinato titolo o strumenti finanziari collegati o a porre in essere eventuali strategie di trading in un determinato ordinamento giuridico.