Riassunto settimanale del 22/9/2025

La settimana finanziaria appena trascorsa è stata segnata da un mix esplosivo di notizie: il primo taglio dei tassi della Federal Reserve (Fed) dopo mesi ha innescato un’ondata di acquisti a Wall Street.

A fare da motore è stato il cosiddetto “FOMO” ("Fear of missing out", paura di restare fuori dal rally), che ha dirottato i flussi sui titoli tecnologici legati all’intelligenza artificiale (AI) e alla filiera dei semiconduttori.

Eppure, sullo sfondo restano i fattori di incertezza: dai conflitti geopolitici (Ucraina, Medio Oriente) ai dubbi sull’economia reale e sull’inflazione.

In questo contesto è quindi importante mantenere una visione d’insieme, analizzare i dati con spirito critico e avere un approccio di lungo termine facendo appello alla disciplina e alla razionalità.

Esaminiamo di seguito i principali fatti della settimana e le loro implicazioni sui mercati finanziari.

1. Mercati globali in rally verso nuovi record

L’andamento settimanale dei principali indici ha evidenziato una forte dispersione tra Paesi e settori.

Negli Stati Uniti, l’S&P500 ha guadagnato circa l'1,2%, mentre il Nasdaq è avanzato del 2,2%, spinto dall’entusiasmo per il primo taglio dei tassi Fed e dalla convinzione che seguiranno altre mosse di allentamento.

La prospettiva di una politica monetaria più morbida ha riacceso il flusso di acquisti sui titoli tecnologici, alimentato dalla paura di restare fuori dal rally.

Anche il Russell 2000 (+2,2%) si è messo in luce, sostenuto da un rinnovato interesse per le small cap, giudicate più attraenti dopo mesi di sottoperformance.

Gli investitori sembrano scommettere che l’inizio di un ciclo di tagli dei tassi da parte della Fed possa dare ulteriore linfa ai mercati azionari.

In Europa il bilancio è stato più opaco: il FTSEMIB ha perso lo 0,6% e il DAX tedesco lo 0,3%, zavorrati da timori su spese fiscali e crescita debole.

A distinguersi è stato solo l’EuroStoxx50, in rialzo dell’1,3% grazie alla buona tenuta dei beni di consumo e a trimestrali sopra le attese.

Nel Regno Unito, il FTSE100 ha ceduto lo 0,7% nonostante il rimbalzo del petrolio.

In Asia il quadro è stato misto: il Nikkei225 giapponese e l’Hang Seng di Hong Kong hanno guadagnato circa lo 0,6%, mentre gli indici cinesi (Shanghai e Shenzhen) hanno perso oltre l’1%, penalizzati da dati macro deludenti e dal timore di nuove strette regolamentari.

L’elemento comune resta la volatilità: i mercati scontano un futuro di tassi più bassi ma la corsa dei titoli “growth” lascia intravedere un eccesso di ottimismo.

Un investitore orientato al valore dovrebbe guardare oltre il momentum e concentrarsi sulla qualità degli utili.

2. Angolo macro: la Fed guida la svolta, Europa e Asia osservano

I fondamentali macroeconomici dell’ultima settimana hanno fornito un quadro contrastante.

Negli Stati Uniti affiorano segnali di rallentamento: la disoccupazione è salita al 4,3% ad agosto, le nuove assunzioni sono state inferiori alle attese e i dati occupazionali dell’ultimo anno hanno subito una revisione al ribasso.

Sebbene i fondamentali restino su livelli storicamente solidi, la Federal Reserve è intervenuta mercoledì con un taglio dei tassi di 0,25 punti, portando il corridoio al 4,00-4,25% e inaugurando così una fase di allentamento monetario attesa da mesi per sostenere l’economia.

È infatti la prima riduzione da dicembre 2024 e segna una svolta di rotta dopo un lungo periodo di stabilità o rialzi.

Parallelamente, l’inflazione continua a mostrare resistenza: ad agosto il CPI (indice dei prezzi al consumo) è cresciuto più del previsto, portando la variazione annua attorno al 3,0%, complice il rincaro di abitazioni e cibo.

L’accoppiata tra prezzi non ancora domati e mercato del lavoro in raffreddamento riporta in superficie lo spettro della stagflazione: bassa crescita accompagnata da inflazione ancora elevata.

Di fronte a questo scenario, la Fed ha optato per un approccio equilibrato: un primo taglio dei tassi, ma senza avviare una corsa ai ribassi finché il rientro dell’inflazione non sarà più evidente.

Il Summary of Economic Projections della Federal Reserve – il documento trimestrale in cui l'Istituto Centrale aggiorna le proprie previsioni su crescita, inflazione e tassi – ha mostrato che la maggior parte dei policymaker prevede di ridurre il tasso di riferimento di 50 punti base entro fine anno, un allentamento più marcato rispetto alle proiezioni di giugno.

Sono inoltre aumentate le attese di ulteriori tagli nel 2026 e nel 2027, anche se in misura più contenuta rispetto alle stime degli economisti.

Da segnalare il nuovo membro della Fed, Stephen Miran, appena confermato dal Senato su indicazione di Donald Trump, che ha votato per un taglio immediato di 0,5% e per riduzioni complessive di 1,25% nei prossimi meeting.

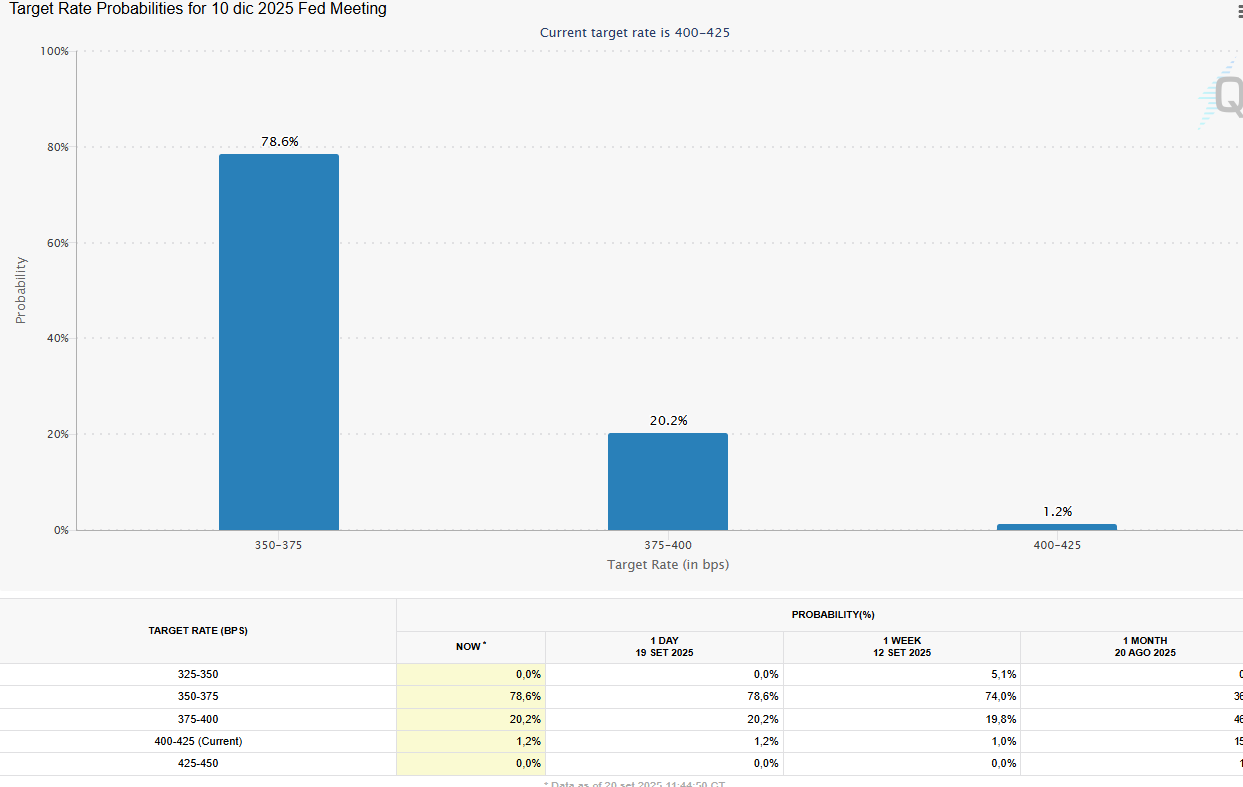

Il grafico che segue conferma l’orientamento del mercato:

Probabilità sui tassi Fed per il meeting del 10 dicembre 2025

La maggioranza (78,6%) degli operatori prevede un taglio a 3,50-3,75%, mentre il 20,2% stima un livello leggermente più alto (3,75-4,00%). Solo l’1,2% ipotizza che i tassi restino invariati all’attuale 4,00-4,25%.

In sintesi, le aspettative convergono su un percorso di politica monetaria più accomodante, con un chiaro orientamento verso tagli dei tassi entro la fine dell’anno.

La Fed non è stata sola: anche le banche centrali di Norvegia e Canada hanno tagliato i tassi, confermando un trend globale più accomodante.

Come hanno reagito i mercati obbligazionari?

Negli Stati Uniti i rendimenti hanno mostrato un andamento contrastato.

Subito dopo l’annuncio della Fed, il Treasury a 2 anni è salito leggermente al 3,57%, segnale che gli investitori scommettono su altri tagli ma restano cauti sui tempi. Anche il decennale è avanzato di poco, attestandosi intorno al 4,15%.

Una dinamica insolita: di norma i tagli dei tassi spingono i rendimenti al ribasso, ma in questo caso le parole prudenti della Fed su un’inflazione ancora “appiccicosa” e sull’approccio meeting by meeting hanno mantenuto viva la tensione sul mercato dei Treasury.

In Europa il fronte prezzi appare più rassicurante: ad agosto l’inflazione dell’Eurozona è salita al 2,1% (dal 2,0% di luglio), mentre la componente core è scesa al 2,3%, segnale di pressioni interne in attenuazione.

La BCE (Banca Centrale Europea) ha così scelto di mantenere i tassi invariati a settembre (depositi al 2%), dopo avere già effettuato tagli per complessivi 2 punti dal 2024; il dibattito su nuovi stimoli sembra rinviato almeno al 2026.

Restano però i nodi della crescita: l’OCSE ha rivisto al ribasso le stime per il 2024 e la Germania mostra segnali recessivi. In Italia il PIL trimestrale è in calo e la produzione industriale resta debole; unica nota positiva, un lieve calo del debito pubblico a 3.056 miliardi a luglio, favorito dal minore fabbisogno estivo.

I Bund decennali tedeschi sono rimasti stabili intorno al 2,75% nel corso della settimana, senza movimenti rilevanti, indice di aspettative già pienamente incorporate nelle valutazioni.

In Giappone, con i tassi ufficiali ancora fermi vicino allo zero, si registra una crescente pressione al rialzo sui rendimenti di lungo termine: il JGB trentennale ha superato il 3%, un livello che non si vedeva da decenni e che riflette il lento processo di normalizzazione monetaria.

La Bank of Japan, nell’ultimo meeting, ha comunque lasciato invariati i tassi guida, limitandosi ad annunciare la vendita graduale di ETF azionari e altri attivi detenuti, un ulteriore passo verso l’uscita dalle misure straordinarie del passato.

In Cina lo scenario parla di rallentamento, non di crisi: la produzione industriale è scivolata ai minimi da un anno e il comparto immobiliare resta in difficoltà, spingendo Pechino a rinviare stimoli più incisivi al 2026. Non mancano però segnali di tenuta: l’export ha superato le attese e la stima di crescita del PIL 2025 è stata confermata intorno al 5%, in linea con il target ufficiale.

La People’s Bank of China (Banca Centrale cinese) ha inoltre immesso 487 miliardi di yuan tramite operazioni pronti contro termine, mantenendo il repo a 7 giorni (tasso a breve di rifinanziamento delle banche con la Banca Centrale) all’1,40%: una scelta mirata a sostenere la liquidità senza alimentare bolle, mentre la Borsa domestica continua a viaggiare sui massimi da dieci anni.

In sintesi, la scorsa settimana i dati macro “sensibili” hanno influenzato i mercati in modo ambivalente: da un lato hanno fornito alla Fed la giustificazione per avviare la discesa dei tassi, dall’altro ricordano che l’economia globale non è fuori pericolo e richiede ancora sostegno e prudenza.

3. Geopolitica: diplomazia e conflitti pesano sullo sfondo

Se sui tassi l’atmosfera è di festa, sul fronte geopolitico restano nubi che i mercati non possono ignorare.

In Ucraina la guerra continua, mentre in Medio Oriente i combattimenti a Gaza si sono intensificati con pesanti bilanci civili: non condizionano i movimenti di Borsa giorno per giorno, ma restano un rischio di coda sempre presente.

A New York, l’Assemblea Generale dell’ONU (Organizzazione delle Nazioni Unite) ha riportato al centro il dibattito su conflitti, sicurezza e clima.

Per i mercati, però, a fare notizia è stato soprattutto un segnale di distensione: il presidente Donald Trump ha parlato di “progressi” con Xi Jinping sul dossier TikTok e ha annunciato un incontro fra sei settimane in Corea del Sud per discutere di commercio, droga e Ucraina. Una mossa che ha riacceso l’ottimismo su una possibile tregua nelle tensioni USA-Cina.

Negli Stati Uniti incombe il rischio di shutdown, ovvero la paralisi delle attività federali per mancanza di fondi: al Senato è saltata la legge-ponte, già approvata alla Camera, che avrebbe evitato il blocco dal 1 ottobre.

Un arresto prolungato rischierebbe di pesare sul PIL del quarto trimestre, ma i mercati restano convinti che, come spesso accaduto in passato, si troverà un compromesso all’ultimo minuto.

In sintesi, diplomazia e politica lanciano messaggi contrastanti: da un lato qualche spiraglio di distensione USA-Cina, dall’altro una lunga lista di dossier irrisolti – dai conflitti ai conti pubblici – che restano rischi di fondo da tenere in conto nelle prospettive di mercato.

4. Valute e materie prime: dollaro debole, oro da record

Sul mercato dei cambi, le attese di tassi più bassi negli Stati Uniti hanno indebolito il dollaro.

Il Dollar Index – l’indice che misura la forza del dollaro statunitense rispetto a un paniere di principali valute mondiali – ha registrato la terza settimana consecutiva di calo, pur con un rimbalzo tecnico negli ultimi giorni.

L’euro si è spinto fino a sfiorare quota 1,19 dollari, massimo da oltre cinque anni, sostenuto dalla debolezza del dollaro e dal calo dei prezzi energetici in Europa, per poi chiudere la settimana intorno a 1,175.

Tra le materie prime, il taglio dei tassi della Federal Reserve ha avuto un impatto immediato su oro e argento, ma la reazione dei due metalli è stata molto diversa per intensità.

L’oro ha infatti accelerato la sua corsa segnando nuovi massimi storici oltre i 3.700 dollari l’oncia.

Il calo dei rendimenti reali, l’indebolimento del dollaro e i continui acquisti delle banche centrali hanno reso il metallo giallo il bene rifugio per eccellenza, capace di attrarre capitali in un contesto di incertezza economica e politica.

L’argento, invece, pur sostenuto dallo stesso scenario monetario più favorevole, ha mostrato un andamento più contenuto.

La sua natura ibrida, metà bene rifugio e metà materia prima industriale, lo lega infatti all’andamento dell’economia globale: i timori di rallentamento della crescita hanno smorzato l’entusiasmo degli investitori, mantenendolo più vicino alle resistenze di lungo periodo.

Il grafico che segue mette in evidenza questo divario, con l’oro ormai proiettato ben oltre le soglie chiave e l’argento che resta in attesa di una spinta più solida dalla domanda reale.

Oro e argento a confronto: l’andamento mensile degli ultimi 20 anni (2005-2025)

Il petrolio è rimasto sostanzialmente stabile.

In teoria, un taglio dei tassi negli Stati Uniti dovrebbe indebolire il dollaro e quindi sostenere le materie prime come il petrolio; ma in questi giorni hanno prevalso i timori per un calo della domanda di carburanti, legati ai segnali di rallentamento dell’economia globale.

In sostanza, il mercato petrolifero sta valutando il rischio che nel 2025 la crescita economica – e con essa i consumi energetici – possa deludere, annullando l’effetto positivo delle restrizioni all’offerta decise dall’OPEC (l’organizzazione che riunisce i principali Paesi esportatori di petrolio).

Anche le altre commodity industriali hanno registrato variazioni limitate nella settimana, segno che gli operatori restano in attesa di capire se la Fed riuscirà a sostenere la crescita senza far deragliare l’economia – un equilibrio delicato che determinerà anche la domanda di metalli.

In definitiva, lo scenario attuale appare insolito: Borsa e oro salgono insieme, con l’euforia sugli asset rischiosi che convive con una crescente corsa ai beni rifugio.

Un apparente paradosso che mostra come gli investitori cerchino di coprirsi su tutti i fronti: da una parte puntano sulle azioni per non restare esclusi dal rally (FOMO), dall’altra accumulano oro come polizza assicurativa in caso qualcosa dovesse andare storto.

Un mix di avidità e prudenza che racconta bene il clima attuale dei mercati.

5. Euforia azionaria: tecnologia superstar... ma occhio al lusso

Il cuore del rally azionario di settembre è stato il settore tecnologico e, più in generale, i titoli legati all’innovazione.

La prospettiva di tassi in calo, che aumenta il valore attuale dei profitti futuri delle società ad alta crescita, ha spinto gli investitori a riversare liquidità nei colossi tech e nei temi più “caldi” come intelligenza artificiale (AI)e semiconduttori.

Il risultato? Il Nasdaq e l’indice Philadelphia Semiconductor hanno segnato nuovi record, spinti da acquisti quasi frenetici.

Emblematico il caso di Intel, storico produttore di microprocessori: giovedì scorso a Wall Street il titolo è balzato del +22,8% in una sola seduta – il miglior rialzo giornaliero dal 1987! – dopo l’annuncio che Nvidia, regina dei chip per AI, investirà 5 miliardi di dollari per acquisire una quota di minoranza in Intel.

Una mossa a sorpresa, che sa di alleanza tra giganti rivali, e che ha acceso l’entusiasmo: l’indice settoriale SOX è salito del 3,7%, trascinando l’intero comparto tecnologico.

Non solo Big Tech: il tratto distintivo – e per certi versi il rischio – di questo rally è che si sta allargando.

Lo dimostra il Russell 2000, l’indice delle piccole società americane, che ha centrato la sua prima chiusura record dal 2021.

Quando a correre sono i piccoli titoli, significa che l’appetito per il rischio torna a 360 gradi e che gli investitori comprano anche aziende finora trascurate – spesso un tipico segnale di fase avanzata del ciclo rialzista (late stage rally).

Va detto però che le small cap tendono a beneficiare più di altre aziende di tassi bassi e di eventuali tagli fiscali domestici (che l’Amministrazione Trump sta effettivamente valutando). Non a caso, grandi gestori come Nuveen – una delle più importanti società americane di asset management, con oltre 1.000 miliardi di dollari in gestione – stanno puntando proprio su un recupero delle small cap statunitensi.

Un altro segnale di possibili eccessi è l’aumento dei volumi di scambio e l’arrivo di nuovi investitori sul mercato.

Si parla molto del ritorno dei trader individuali (i piccoli risparmiatori), trascinati dall’entusiasmo per l’AI e dalle nuove IPO tecnologiche in arrivo.

Alcuni indicatori di sentiment, come il Fear & Greed Index di CNN Business – un indice che misura l’umore degli investitori oscillando tra paura e avidità – segnalano oggi livelli di estrema euforia.

Parallelamente, il VIX – l’indice di volatilità implicita sul mercato azionario americano, noto come “indice della paura” – è sceso intorno a quota 15, un livello insolitamente basso se si considerano i molti rischi geopolitici e macroeconomici ancora aperti.

Questo mix di compiacenza degli investitori e bassa volatilità può preludere a scosse improvvise se il vento dovesse cambiare.

In sintesi, la festa è vivace, ma è sempre bene sapere dove si trova l’uscita di sicurezza.

In Europa a brillare è stato il settore del lusso con LVMH in rialzo di oltre il 4%, Kering in forte recupero (+11,0%) e il clamoroso balzo di Salvatore Ferragamo (+22,9%), spinto da voci di possibili operazioni straordinarie e dal rinnovato ottimismo degli analisti sul piano di rilancio del marchio. Un segnale che il mercato torna a puntare sulla solidità e sul potenziale dei brand premium, nonostante le incognite legate al ciclo economico.

Vale la pena ricordare che nella newsletter dello scorso 25 agosto avevamo dedicato un intero paragrafo al tema, dal titolo “Lusso europeo: il fascino oltre i multipli” (clicca qui per rileggere, paragrafo 2), in cui illustravamo le ragioni per cui riteniamo il settore una grande opportunità di investimento di lungo periodo.

In Asia, la Borsa di Tokyo ha premiato i produttori di robot industriali e di auto elettriche, mentre in Cina i titoli del comparto immobiliare hanno continuato a scivolare, zavorrati dalle difficoltà di Evergrande e Country Garden.

In definitiva, la settimana scorsa ha visto le Borse in piena modalità "risk-on", alimentata dal FOMO e dalla speranza di una discesa graduale dei tassi. Tecnologici e semiconduttori hanno guidato la corsa, con performance spettacolari – e in alcuni casi quasi irrazionali – che ricordano da vicino la bolla dot-com di fine anni ’90, quando le valutazioni delle società tecnologiche schizzarono a livelli insostenibili prima di crollare bruscamente.

Gli investitori più esperti sanno però che proprio nei momenti di euforia bisogna mantenere la disciplina: i fondamentali alla lunga contano e distinguere tra aziende solide e mode passeggere è cruciale per evitare di ritrovarsi col cerino in mano se e quando la musica si fermerà.

6. Un occhio alla settimana in corso

La settimana dal 22 al 26 settembre 2025 promette di essere densa di spunti: tra indagini congiunturali (PMI) che offrono un “termometro” in tempo reale dell’economia, aggiornamenti inflazione/consumi negli Stati Uniti (il famoso PCE, l’indice dei prezzi legato alla spesa delle famiglie che la Federal Reserve guarda con più attenzione) e i sondaggi di fiducia in Europa.

In chiusura di settimana arrivano anche le aste del Tesoro USA di medio-lungo termine, utili per tastare il polso della domanda di titoli governativi.

Di seguito l’elenco dei principali dati macroeconomici della settimana dal 22 al 26 settembre, in ordine cronologico, con una breve sintesi delle possibili implicazioni:

Lunedì 22 settembre:

- Unione Europea, Fiducia dei consumatori flash, settembre (10:00): misura l’umore delle famiglie; un miglioramento sostiene i consumi e rafforza l’idea di una crescita più stabile nell’area euro.

Martedì 23 settembre

- Francia/Germania/Unione Europea, PMI (Purchasing Managers’ Index) flash manifattura & servizi settembre, Francia 08:50, Germania 09:30, Eurozona 10:00: letture superiori a 50 indicano espansione; segnali di raffreddamento riaccendono i timori sulla crescita.

- Regno Unito, PMI “flash” manifattura & servizi (10:30): importante per le attese su politica monetaria Bank of England.

- Stati Uniti, PMI “flash” manifattura & servizi (15:45): indica lo slancio di produzione e occupazione a fine trimestre; sorprese al ribasso tendono a sostenere i Treasury (titoli di Stato USA).

Mercoledì 24 settembre

- Regno Unito, Inflazione agosto (08:00): dato chiave per la Bank of England; un CPI più alto complica i tagli rapidi, un calo apre spazio a un tono meno rigido.

- Germania, IFO Business Climate settembre (10:30): barometro chiave del sentiment delle imprese tedesche; un miglioramento riduce i timori di stagnazione nell’Eurozona.

- Stati Uniti, Vendite di nuove case agosto (16:00): indicatore ciclico del mercato immobiliare; forza eccessiva potrebbe frenare le attese di tagli rapidi ai tassi, debolezza fa l’opposto.

- Stati Uniti, Asta Treasury 5 anni (19:00): misura l’appetito per il debito a media scadenza; un rendimento di aggiudicazione alto segnala domanda più debole e può spingere in su i tassi di mercato.

Giovedì 25 settembre

- Germania, GfK Consumer Climate ottobre, pubblicato a settembre (08:00): sonda la propensione al consumo; dati deboli pesano su retail e ciclici europei.

- Stati Uniti, Ordini di beni durevoli agosto (14:30): indicatore degli investimenti aziendali; componenti “core” (al netto della difesa/aerospazio) sono particolarmente seguite.

- Stati Uniti, Sussidi di disoccupazione settimanali (14:30): termometro ad alta frequenza del mercato del lavoro; sorprese al rialzo suggeriscono raffreddamento.

- Stati Uniti, PIL trimestrale 3ª stima, secondo trimestre (14:30): eventuali revisioni possono cambiare la narrativa su crescita/soft landing.

- Stati Uniti, Vendite di case esistenti agosto (16:00): dà il polso dell’attività immobiliare residenziale (segmento più ampio del mercato).

- Stati Uniti, Asta Treasury 7 anni (19:00): rilevante per la parte medio-lunga della curva USA; domanda debole può irrigidire i rendimenti a 7-10 anni.

Venerdì 26 settembre

- Giappone, CPI di Tokyo settembre, preliminare (01:30): anticipatore dell’inflazione nazionale; un dato alto alimenta l’idea di una Bank of Japan più vicina a una normalizzazione.

- Italia, Fiducia dei consumatori e delle imprese settembre (10:00): letture in miglioramento sono di supporto per small-mid cap domestiche e settore retail.

- Stati Uniti, Redditi/Spese personali e PCE agosto (14:30): dato chiave della settimana, è l’indice prezzi “preferito” dalla Fed; un Core PCE più morbido riapre spazio ai tagli, un PCE ostinato li rimanda.

- Stati Uniti, Università del Michigan, fiducia consumatori settembre, finale (16:00): aggiorna le aspettative di inflazione “di Main Street”; sorprese possono muovere tassi e dollaro.

In sintesi, ci attende una settimana “ibrida”: i PMI diranno se la ripresa globale sta tenendo, mentre negli Stati Uniti il blocco di giovedì-venerdì (ordini durevoli, PIL, PCE) potrà ricalibrare le attese su inflazione e tassi.

Occhio, infine, alle aste Treasury a 5 e 10 anni: le indicazioni che emergono dal mercato primario spesso anticipano l’andamento dei rendimenti sul secondario.

7. Curiosità e segnali da conversazione

Un tema curioso che ha animato le cronache economiche è la cosiddetta “Swiftonomics”, ovvero l’impatto del tour mondiale “The Eras Tour” della popstar statunitense Taylor Swift.

Secondo uno studio dell’Emory Economics Review, la rivista economica dell’Università Emory negli Stati Uniti, il prezzo medio di un biglietto negli Stati Uniti è stato di 254 dollari, ma sul mercato secondario alcune cifre hanno superato i 10.000 dollari.

Le sole vendite dei biglietti hanno raggiunto 2,2 miliardi di dollari, cui si aggiungono circa 240 milioni dal merchandising e 261 milioni dal film-concerto.

L’effetto sul territorio è stato impressionante: analisi di MasterCard mostrano che nei 2,5 km attorno agli stadi la spesa nei ristoranti è cresciuta in media del 68% e negli hotel del 47%.

A Denver, due concerti hanno generato circa 140 milioni di dollari di PIL aggiuntivo per il Colorado.

Ancora più strategica la mossa di Singapore, che ha offerto sussidi tra 2 e 3 milioni di dollari per ottenere l’esclusiva asiatica del tour: un investimento che ha prodotto ricavi stimati tra 225 e 300 milioni di dollari.

Non sorprende quindi che economisti e media parlino di “fun-flazione”: la tendenza a spendere per il divertimento anche in un contesto di prezzi elevati.

Una prova di come i fenomeni culturali possano avere un impatto macroeconomico sorprendente, diventando perfino argomento da aperitivo finanziario.

Conclusioni

La settimana appena trascorsa ha confermato che i mercati sono guidati da una miscela di emozioni, politiche monetarie e tensioni geopolitiche.

La Fed ha inaugurato un nuovo ciclo di tagli in risposta a un mercato del lavoro in raffreddamento, ma con l’inflazione ancora ostinata.

Negli Stati Uniti il timore di restare fuori dal rialzo ha spinto gli indici a nuovi record, mentre l’Europa si è mossa con maggiore prudenza.

I rendimenti obbligazionari restano elevati, il dollaro solido e le materie prime mostrano andamenti divergenti.

Il compito dell’investitore non è inseguire ogni scossa, ma distinguere i fuochi d’artificio dai fuochi che scaldano davvero.

Alla fine, come diceva Warren Buffett:

“Non c’è bisogno di essere più intelligenti degli altri, basta essere più razionali più a lungo”.

Arrivederci alla prossima newsletter

Filippo Pasini e Roberto Russo

Le informazioni e le opinioni espresse in questo documento sono prodotte da Filippo Pasini e Roberto Russo al momento della pubblicazione e sono suscettibili di modifiche in ogni momento successivo alla stessa.

Il presente documento è stato redatto unicamente a scopo informativo e non rappresenta pertanto né un’offerta né un invito, da parte o per conto di Filippo Pasini, Roberto Russo o della società “Il Valore Conta S.r.l.”, ad acquistare o vendere un determinato titolo o strumenti finanziari collegati o a porre in essere eventuali strategie di trading in un determinato ordinamento giuridico.