Riassunto settimanale del 15/9/2025

La seconda settimana di settembre 2025 porta i mercati finanziari su due binari opposti: da un lato record e rally sorprendenti su azioni e materie prime, dall’altro ombre geopolitiche e segnali macroeconomici contrastanti.

A Wall Street i titoli tech volano, spinti dall’euforia per l’intelligenza artificiale, mentre l’oro segna nuovi massimi storici.

In Europa, invece, l’incursione di droni russi in Polonia accende i timori di escalation militare.

Nel frattempo i rendimenti dei titoli di Stato oscillano tra la fuga verso la sicurezza e le attese di imminenti tagli monetari, lasciando gli investitori sospesi tra ottimismo e prudenza.

Esaminiamo di seguito i principali fatti della settimana e le loro implicazioni sui mercati finanziari.

1. Rally azionari globali: Borse in festa nonostante tutto

I mercati azionari mondiali hanno archiviato la settimana con un tono sorprendentemente positivo, festeggiando nuovi record storici su alcuni listini.

A Wall Street l’indice S&P500 ha ritoccato i massimi di sempre, spinto soprattutto dal settore tecnologico: i titoli legati all’Artificial Intelligence (AI, Intelligenza Artificiale) hanno guidato il rally.

Emblematica la performance di Oracle, colosso del software, che in una sola seduta è schizzata di quasi il 40% dopo risultati e annunci legati al cloud per l’AI – ma su questo torneremo in dettaglio più avanti.

L’entusiasmo per l’AI ha contagiato l’intero Nasdaq e i listini USA, compensando alcune vendite su titoli tradizionali.

In Europa, le Borse hanno seguito a ruota con rialzi settimanali, complici le aspettative di un imminente allentamento monetario da parte della Fed.

L’EuroStoxx50, paniere delle blue-chip continentali, ha chiuso la settimana con un progresso dell’1,4% circa e Piazza Affari ha mostrato resilienza (+2,3% settimanale) grazie ai rialzi dei titoli industriali e finanziari.

Anche l’Asia ha vissuto sedute euforiche: l’indice MSCI Asia-Pacific ha messo a segno sette rialzi consecutivi, trainato soprattutto da Hong Kong e Seul, e il Nikkei giapponese ha toccato nuovi massimi pluriennali.

In sintesi, nonostante le nubi geopolitiche, è stata una settimana da record per molti listini azionari.

Tuttavia, dietro questi numeri scintillanti, non sono mancati i nervosismi.

La violazione dello spazio aereo polacco da parte di droni militari russi – un episodio molto grave che esamineremo nel dettaglio più avanti – ha provocato uno scossone temporaneo al sentiment. A metà settimana si è avvertito un incremento della volatilità, con alcuni investitori che hanno preso profitto sui listini azionari per rifugiarsi in beni più sicuri. Ma il contraccolpo è durato poco.

Il fatto che l’incidente non sia degenerato oltre le dure dichiarazioni ha permesso ai mercati di assorbire il colpo.

Gli investitori, dunque, sembrano avere “due personalità” in questo momento: euforici quando guardano alle prospettive di tagli dei tassi e all’oro digitale dell’AI, ma anche schizofrenici nel cambiare umore all’arrivo di ogni breaking news geopolitica.

In definitiva, le Borse questa settimana hanno scelto di vedere il bicchiere mezzo pieno: hanno ignorato le paure nel breve termine e comprato a piene mani la promessa di un futuro roseo, sull’onda dell’innovazione tecnologica e di banche centrali più accomodanti.

Ma rimane da chiedersi: è un ottimismo solido, o c’è un filo di euforia irrazionale? Lo vedremo meglio andando avanti.

2. Obbligazioni e tassi: rendimenti in altalena tra Fed e fuga verso la sicurezza

Sul fronte obbligazionario, la settimana è stata segnata da forti oscillazioni: i rendimenti si sono mossi tra la ricerca di beni rifugio nei momenti di tensione geopolitica e l’aspettativa di una politica monetaria più morbida.

Negli Stati Uniti, il Treasury decennale ha chiuso al 4,07%, poco sopra la settimana precedente: durante l’allarme per i droni russi in Polonia era sceso appena sopra il 4%, salvo poi risalire quando è tornato l’appetito per il rischio.

Stessa dinamica in Germania, con il Bund decennale che ha terminato intorno al 2,70%, dopo aver toccato un picco a fine settimana.

La vera novità è arrivata dal Giappone: i rendimenti dei JGB (titoli di Stato giapponesi) decennali hanno raggiunto l’1,64%, massimo da 17 anni, chiudendo all’1,60% circa.

È il segnale che il mercato non esclude un rialzo dei tassi da parte della Bank of Japan, ferma da decenni su livelli prossimi allo zero.

A questo si è aggiunta l’incertezza politica legata alle dimissioni del Premier Ishiba, fattore che ha contribuito a spingere i rendimenti più in alto.

In Italia, il BTP decennale è rimasto stabile tra 3,5% e 3,6%, con lo spread BTP-Bund attorno a 85-90 punti base: per ora nessun segnale d’allarme sul debito italiano.

In sintesi, il mercato dei bond ha lanciato segnali misti: da un lato c’è ancora fame di sicurezza quando il mondo trema (con i rendimenti che scendono nei momenti di paura), dall’altro c’è la consapevolezza che siamo vicini a un punto di svolta nelle politiche monetarie (fine dei rialzi dei tassi con possibile avvio di tagli negli Stati Uniti).

Questa aspettativa di tassi in calo ha un duplice effetto: mantiene sotto controllo i rendimenti a breve termine, ma in alcuni casi sta facendo risalire quelli a lungo termine per motivi tecnici (riassestamenti di portafoglio e timori di inflazione futura se le banche centrali mollano la presa troppo presto).

I mercati obbligazionari, insomma, guardano la Federal Reserve e intravedono all’orizzonte la fine della stretta monetaria; ma tengono un occhio anche ai bollettini geopolitici, pronti a rifugiarsi nei porti sicuri al primo tuono.

3. Mosca vs Varsavia: droni sui cieli polacchi e incubo escalation

L’evento geopolitico della settimana è stato senza dubbio l’incursione di droni russi in Polonia, un episodio che sembra uscito da un thriller ma che purtroppo è realtà.

Nella notte tra il 9 e il 10 settembre, uno sciame di velivoli ha violato lo spazio aereo fino a Lublino, nell’est del Paese.

Non si tratta di un incidente: secondo i leader occidentali è stato un attacco deliberato, il più grave dall’inizio della guerra in Ucraina.

Varsavia ha reagito con fermezza: il Premier Donald Tusk ha parlato di “momento più vicino al conflitto dalla Seconda Guerra Mondiale” e ha invocato l’articolo 4 della NATO, che prevede consultazioni immediate in caso di minaccia.

Nel giro di poche ore l’Alleanza ha schierato caccia, radar e batterie antimissile in difesa della Polonia, inviando a Mosca un messaggio netto: “Difenderemo ogni centimetro del territorio NATO”.

Il Cremlino ha negato ogni responsabilità, parlando di “provocazioni”.

Varsavia, intanto, ha chiuso i confini con la Bielorussia e mobilitato 40 mila soldati, lanciando l’operazione “Sentinella dell’Est” con il supporto di alleati europei. A Bruxelles si valuta anche una stretta sui visti ai cittadini russi.

Fortunatamente non ci sono state vittime, ma l’episodio ha riportato la tensione in Europa a livelli altissimi, con qualcuno che ha evocato perfino il rischio di un conflitto globale.

I mercati hanno reagito con il classico fly-to-quality, cioè lo spostamento rapido dei capitali dagli investimenti più rischiosi (come le azioni) verso quelli più sicuri (come oro, dollaro e titoli di Stato): oro e dollaro in rialzo, Borse europee in calo.

Petrolio e gas hanno avuto reazioni più contenute, con il greggio salito brevemente per timore di sanzioni, salvo poi ritracciare.

In assenza di escalation, la paura è rientrata, ma resta un campanello d’allarme: il rischio geopolitico non è affatto archiviato e può riemergere all’improvviso, spostando capitali verso obbligazioni di Paesi sicuri o beni rifugio come oro e franco svizzero.

Per gli investitori il messaggio è chiaro: volatilità e colpi di scena geopolitici saranno ancora compagni di viaggio e potrebbero accompagnarci ancora a lungo. Ignorarli significherebbe sottovalutare una delle variabili più decisive per i mercati nei prossimi mesi.

4. Dati macro: inflazione e lavoro raffreddano la Fed, Fitch gela la Francia

A muovere i mercati questa settimana non sono state solo le tensioni geopolitiche, ma anche i dati economici.

Negli Stati Uniti, l’inflazione di agosto è salita al +2,9% annuo (contro il 2,7% di luglio), ma la componente “core”, che esclude cibo ed energia, è rimasta ferma al 3,1%.

In altre parole, il cuore dell’inflazione non accelera, e questo ha dato fiducia alla Federal Reserve.

Ancora più sorprendente è stata la revisione del mercato del lavoro: tra aprile 2024 e marzo 2025 l’economia americana ha creato quasi un milione di posti di lavoro in meno di quanto stimato. Non a caso la disoccupazione è salita al 4,3%, massimo da anni.

L’insieme di inflazione sotto controllo e occupazione più debole rafforza la convinzione che la Fed abbia ormai il via libera per tagliare i tassi già a settembre.

Wall Street ha festeggiato, mentre il dollaro si è indebolito, permettendo all’euro di toccare quota 1,17, tornando ai livelli massimi dell'anno.

In Europa invece la musica è diversa: la BCE ha lasciato i tassi fermi al 2% e Christine Lagarde ha usato toni prudenti, riconoscendo segnali di raffreddamento economico ma senza sbilanciarsi troppo.

Intanto le previsioni di crescita sono state abbassate al 3,3% per il 2025 e gli ultimi dati tedeschi hanno confermato debolezza industriale e fiducia in calo.

A scuotere i mercati ci ha pensato però l'Agenzia di Rating Fitch, che ha declassato la Francia da AA- ad A+. Il motivo? Un mix di instabilità politica e conti pubblici fuori controllo.

Proprio nei giorni scorsi il Governo Bayrou è caduto dopo la bocciatura del pacchetto fiscale da 44 miliardi: un evento raro in una grande economia dell’Eurozona che ha alimentato il timore di fragilità politica a Parigi.

Non stupisce, quindi, che venerdì le Borse europee abbiano frenato, ignorando i record di Wall Street.

Uno spiraglio positivo è arrivato dall’Italia: l’Istat ha certificato un aumento delle compravendite immobiliari e, per la prima volta, il tasso di occupazione al Sud ha superato il 50%. Inoltre, gli occupati over-50 hanno raggiunto i 10 milioni.

Restano però le ombre di un PIL debole e di un’inflazione nei beni essenziali che continua a pesare sulle famiglie.

Con la manovra 2026 alle porte, il Governo valuta tagli all’Irpef e misure sulle pensioni, ma con margini di bilancio ridotti.

In sintesi, il quadro macroeconomico ha due facce: gli Stati Uniti rallentano ma aprono alla speranza di tassi più bassi, mentre l’Europa deve fare i conti con una crescita fiacca e il rischio politico francese.

Per i mercati finanziari questo si traduce in una specie di “danza a due passi”: un passo avanti spinti dalla speranza dei tassi più bassi, uno indietro frenati dai timori di economia debole o instabile.

Saper leggere questi segnali – e distinguere i movimenti di breve umore dalle tendenze di fondo – è fondamentale per chi investe con un orizzonte di lungo termine.

5. Valute e commodity: dollaro in calo, oro da record, petrolio in retromarcia

Il dollaro USA ha perso smalto per l’attesa di tagli dei tassi da parte della Federal Reserve: l’euro è risalito verso 1,17.

Il mercato sta prezzando una Fed più “colomba” (accomodante) rispetto a una BCE (Banca Centrale Europea) ancora prudente.

A tratti si sono rafforzati anche franco svizzero e yen (quest’ultimo frenato dalle incertezze politiche interne). In generale, il forex si è mosso più sui differenziali di tasso attesi che su vere tensioni.

L’oro ha vissuto giorni memorabili, superando la soglia dei 3.650 dollari l’oncia. A spingere le quotazioni sono stati diversi fattori: i rendimenti reali in calo (quando i tassi nominali scendono ma l’inflazione resta stabile, l’oro diventa più competitivo), la crescente domanda di beni rifugio in un contesto geopolitico fragile e i continui acquisti delle banche centrali, in particolare di quelle dei Paesi emergenti, che stanno diversificando le loro riserve riducendo il peso del dollaro.

Dal punto di vista tecnico, la quotazione ha rotto al rialzo dopo una lunga fase di consolidamento. Per alcuni analisti questo potrebbe aprire la strada a nuovi massimi, con obiettivi verso i 3.800 dollari qualora si materializzassero i primi tagli ai tassi e le tensioni geopolitiche restassero elevate.

All’opposto, il petrolio è sceso ai minimi di periodo (Brent circa 66 dollari al barile, WTI circa 62 dollari).

Pesa la narrativa di offerta abbondante: l’Agenzia Internazionale dell’Energia (AIE) intravede surplus nei prossimi trimestri, nonostante l’atteggiamento più “falco” dell’OPEC (cartello dei produttori).

La Cina meno brillante raffredda la domanda e le scorte USA in aumento confermano il quadro.

Per i consumatori è un sollievo (carburanti e inflazione da energia più bassi), per i titoli del settore "oil" è un freno: basta però un taglio OPEC+ (il cartello che riunisce i Paesi produttori di petrolio e i loro alleati, guidati da Arabia Saudita e Russia) o un evento in Medio Oriente per rianimare le quotazioni.

Le altre commodity restano caute: rame e alluminio laterali, in bilico tra speranze cicliche e timori sulla Cina; il gas naturale europeo (TTF) stabile attorno a 35-37 euro/MWh grazie a stoccaggi alti e arrivi record di GNL (gas naturale liquefatto).

In sintesi, il panorama delle materie prime vede oro sugli scudi per motivi di rischio e monetarii, petrolio debole per motivi di eccesso di offerta e domanda tiepida, e altre commodity in attesa di capire da che parte andrà l’economia globale nei prossimi mesi.

6. Notizie societarie: Oracle superstar, tech sugli scudi in USA ed Europa

Questa settimana i riflettori di Wall Street si sono accesi su un protagonista inatteso: Oracle.

L’azienda californiana, conosciuta da decenni per i suoi database e software aziendali, ha regalato agli investitori un rally spettacolare: in una sola seduta il titolo è schizzato di oltre il 35%, toccando punte del +43% intraday e chiudendo su nuovi massimi assoluti.

Per un colosso di queste dimensioni è un movimento rarissimo.

Va sottolineato che la spinta non è venuta da una trimestrale scintillante – anzi, utili e ricavi sono stati leggermente sotto le attese – ma da un dato sul futuro.

Oracle ha comunicato che il suo portafoglio ordini futuri (RPO, Remaining Performance Obligations) ammonta a 455 miliardi di dollari, più del doppio delle stime degli analisti. In altre parole, contratti già firmati per servizi cloud e soprattutto legati all’Intelligenza Artificiale (AI).

Il mercato ha letto in questo numero la possibilità che Oracle diventi uno dei grandi fornitori di infrastruttura della nuova corsa all’oro tecnologica, accanto a AWS, Microsoft Azure e Google Cloud.

Per capire visivamente la portata del movimento borsistico sopra descritto, di seguito rappresentiamo il grafico della capitalizzazione (quanto “vale in Borsa” l’azienda) di Oracle nell’ultimo quinquennio:

Oracle: la capitalizzazione vola sopra gli 880 miliardi di dollari

Come sopra evidenziato, Oracle ha superato gli 880 miliardi di dollari di valore di mercato, scalando le classifiche globali e rendendo il suo fondatore, Larry Ellison, l’uomo più ricco del mondo, davanti persino a Elon Musk.

Al centro della scommessa c’è l’OCI – Oracle Cloud Infrastructure, cioè la piattaforma di cloud computing fatta di server, data center e servizi digitali che aziende di ogni settore possono affittare per gestire dati e applicazioni di Intelligenza Artificiale senza dover costruire infrastrutture proprie.

La narrativa che oggi il mercato compra è semplice: la domanda di potenza di calcolo esploderà e chi offre “pale e picconi” a questa nuova corsa all’oro – chip, cloud, data center – è destinato a vincere.

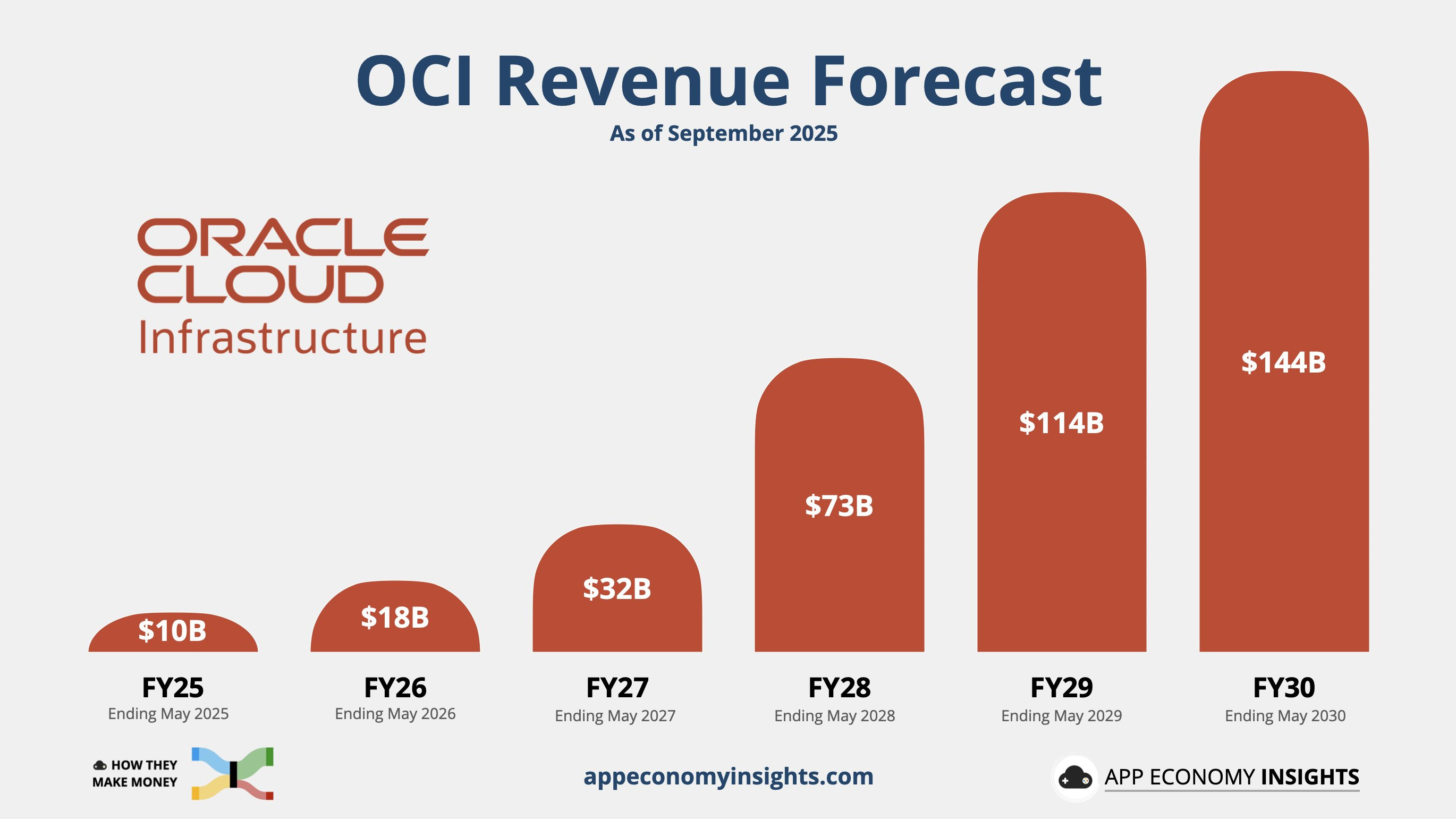

Per dare un’idea di come viene immaginata questa traiettoria, nel grafico che segue si rappresenta la proiezione dei ricavi sulla piattaforma di cloud computing di Oracle:

Oracle Cloud: ricavi attesi in forte crescita fino al 2030

Le stime parlano chiaro: dai 10 miliardi di ricavi previsti nel 2025, l’OCI potrebbe arrivare a 144 miliardi nel 2030, più di dieci volte tanto in cinque anni.

Per chi investe senza essere tecnico, il messaggio è semplice: un portafoglio di contratti firmati (RPO) così alto equivale a ricavi già messi in coda per gli anni futuri.

È come se un ristorante avesse prenotazioni garantite per cinque anni: gli investitori vedono stabilità e visibilità, non solo promesse.

Tuttavia, l’investitore saggio sa che l’euforia da sola non basta per comprare in Borsa.

Gran parte di questo ottimismo potrebbe essere già incorporato nel prezzo del titolo. E la concorrenza – Amazon, Microsoft e Google – è agguerrita.

Per Oracle, trasformare quei contratti miliardari in flussi di cassa reali richiederà investimenti enormi e gestione impeccabile.

Il clima euforico si è allargato anche ad altri settori tech: i semiconduttori e il software hanno beneficiato del vento positivo, con l’IPO di ARM Holdings che continua a correre (+9,3% in settimana), mentre non sono mancati contraccolpi come il tonfo di Synopsys (-35% in un solo giorno dopo un report critico).

In Europa,l'indice dei semiconduttori ha chiuso la settimana in parità, mentre SAP, colosso nel settore software e informatica, ha lasciato sul terreno il 6,7%, a conferma di come sia difficile per il tech europeo tenere il passo con l’euforia americana legata all’AI e al cloud.

In definitiva, il panorama societario è nuovamente dominato dall’hi-tech, con Oracle come simbolo della nuova narrativa legata all’AI.

Ma resta la domanda chiave: quanto di questo futuro è già prezzato e quanto poggia su fondamenta solide? Il mercato azionario si muove spesso per narrative, e oggi la narrativa dell’AI è potentissima.

Navigare tra entusiasmo e realtà concreta è oggi la vera sfida per chi sceglie i titoli in cui investire.

7. Angolo del contrarian: euforia AI e opportunità nascoste

Alla luce di tutto quanto finora raccontato, proviamo a indossare per un attimo il cappello del “contrarian investor”, ovvero di colui che va controcorrente rispetto al consenso di mercato, seguendo un approccio value orientato ai fondamentali.

La frase di Sir John Templeton – leggendario investitore e pioniere dei fondi comuni – risuona attuale:

“I mercati rialzisti nascono sul pessimismo, crescono sullo scetticismo, maturano sull’ottimismo e muoiono sull’euforia.”

E qui di euforia se ne vede parecchia.

D’altra parte, il contrarian investor si chiede: mentre tutti corrono da una parte, c’è qualcosa di interessante rimasto indietro?

Ad esempio, ci sono settori tradizionali ora snobbati dal mercato che presentano valutazioni attraenti.

Un terreno da contrarian è quello geografico: mentre gli Stati Uniti volano, molti mercati emergenti e la stessa Cina languono su valutazioni depresse per via di problemi congiunturali.

Investire oggi in Cina fa paura a molti (per la stretta regolatoria, l’economia in rallentamento), ma proprio per questo i multipli sono ai minimi storici su molte aziende tech e consumer cinesi.

Charlie Munger direbbe di avere cautela (giustamente), ma un investitore contrarian inizia a studiare questi casi per capire se c’è valore nascosto da sbloccare quando il ciclo girerà.

In conclusione, l’approccio contrarian ci insegna a non farci travolgere dalla folla. Il mercato attuale ha aspetti esaltanti – pensiamo all’AI – ma anche zone d’ombra dove regnano pessimismo e disinteresse.

Naturalmente ci vuole disciplina e pazienza – e qui ci viene in soccorso un’altra massima della saggezza finanziaria: “Il denaro vero non si fa comprando e vendendo continuamente, ma stando seduti ad aspettare” (parola di Mr. Munger).

8. Un occhio alla settimana in corso

La settimana sarà ricca di appuntamenti che possono muovere tassi e mercati: decisioni di politica monetaria, vendite al dettaglio e case negli Stati Uniti, inflazione nel Regno Unito e nell’Unione Europea, sondaggi sul sentiment in Germania e, sul fronte del funding, aste del Tesoro USA su scadenze medio-lunghe.

L’umore degli investitori potrebbe oscillare tra l’idea di tagli ai tassi negli Stati Uniti e i timori per una crescita europea fiacca.

Si riporta di seguito l’elenco in ordine cronologico dei principali dati macroeconomici attesi nella settimana dal 15 al 19 settembre, accompagnato da una breve analisi delle possibili implicazioni per i mercati globali:

Lunedì 15 settembre:

- Italia, Commercio estero luglio (11:00): misura esportazioni/importazioni; un surplus robusto aiuta il PIL e sostiene l’euro, un calo segnala domanda estera debole.

Martedì 16 settembre:

- Regno Unito, Mercato del lavoro settembre (08:00): occupazione, disoccupazione e salari; dati deboli alleggeriscono la Bank of England, salari forti mantengono alta la guardia sull’inflazione.

- Germania, Indice ZEW settembre (11:00): termometro delle aspettative di economisti e investitori tedeschi; ottimismo sostiene il DAX, pessimismo lo appesantisce.

- Italia, Inflazione finale agosto (11:00): la conferma (o revisione) del dato “flash” guida le attese BCE; rilevante per BTP reali e consumi.

- Stati Uniti, Vendite al dettaglio agosto (14:30): indicano la forza dei consumi; sorpresa positiva spinge rendimenti e dollaro, debolezza favorisce tagli Fed.

- Stati Uniti, Asta Treasury 20 anni (19:00): segnali sulla domanda globale di debito USA e sensibilità dei tassi lunghi.

Mercoledì 17 settembre:

- Regno Unito, Inflazione agosto (08:00): dato chiave per la Bank of England; un CPI più alto complica i tagli rapidi, un calo apre spazio a un tono meno rigido.

- Unione Europea, HICP finale agosto (11:00): inflazione armonizzata UE; dato più alto mantiene la BCE prudente, più basso sostiene i bond core.

- Stati Uniti, Avvio cantieri e permessi edilizi agosto (14:30): termometro del mattone USA; debolezza pesa su banche e ciclici, forza li sostiene.

- Stati Uniti, FOMC – decisione sui tassi Fed (20:00) e conferenza stampa (20:30): dato chiave della settimana - aggiornamento su tassi e previsioni; messaggio morbido sostiene azioni e bond, tono duro rafforza il dollaro.

Giovedì 18 settembre

- Regno Unito, Bank of England – decisione sui tassi (13:00): attese di tassi invariati al 4,00%; tono più morbido alleggerisce la sterlina, tono duro rafforza i rendimenti.

- Stati Uniti, Richieste settimanali sussidi di disoccupazione (14:30): indicatore rapido del lavoro; un aumento segnala raffreddamento dell’economia.

- Stati Uniti, Philadelphia Fed settembre (14:30): sondaggio regionale sull’industria; ordini e occupazione guidano le attese nazionali.

- Stati Uniti, Leading Economic Index (16:00): composito anticipatore del ciclo; un calo prolungato avverte di rallentamento.

- Stati Uniti, Asta Treasury TIPS 10 anni (19:00): misura la domanda di protezione dall’inflazione; domanda forte comprime i rendimenti reali.

Venerdì 19 settembre

- Giappone, Inflazione CPI agosto (01:30): dato chiave per la BoJ; un CPI in accelerazione rafforza lo yen e spinge i rendimenti JGB.

- Giappone, Bank of Japan – conclusione riunione (prime ore del mattino): dato importante della settimana - la BoJ aggiorna politica monetaria; un tono più severo può far rientrare capitali in patria.

- Germania, Prezzi alla produzione agosto (08:00): indice dei costi industriali; aumenti possono filtrare sull’inflazione al consumo.

- Unione Europea, Commercio estero luglio (11:00): misura la domanda estera; un surplus crescente sostiene l’euro.

- Stati Uniti, Vendite di case esistenti agosto (16:00): indicatore chiave del mattone; un rimbalzo sostiene fiducia e banche, debolezza frena i consumi collegati alla casa.

In sintesi, ci aspetta una settimana “pesante” per banche centrali e dati reali.

Se Federal Reserve e Bank of England confermeranno la narrativa di allentamento graduale senza riaccendere l’inflazione, i mercati potrebbero premiarla con condizioni finanziarie più distese. Sorprese opposte (consumi USA forti, salari UK rigidi, inflazione UE alta) spingerebbero invece rendimenti e volatilità al rialzo.

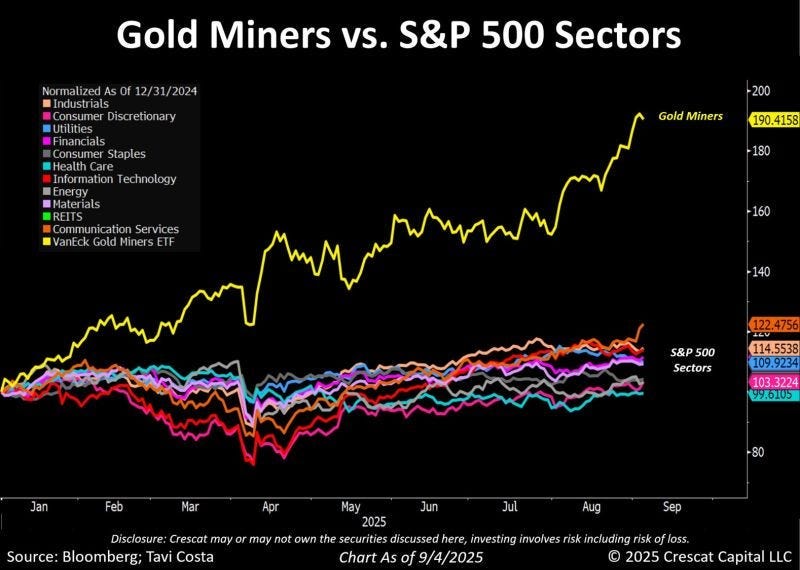

9. Il grafico della settimana. Oro in regia, le società minerarie battono l’S&P500

Il metallo giallo continua a dettare legge nei mercati globali. A sostenerlo non sono solo i piccoli risparmiatori in cerca di sicurezza, ma soprattutto le banche centrali dei Paesi emergenti (con la Cina in prima fila), che stanno comprando oro a ritmi record per diversificare le riserve e ridurre la dipendenza dal dollaro.

È un fenomeno strutturale che va oltre l’andamento momentaneo dei tassi di interesse o delle valute e che spinge verso l’alto non solo il prezzo dell’oro, ma anche le azioni delle aziende che lo estraggono, ovvero le cosiddette società minerarie aurifere (Gold Miners).

Per rendere più chiaro questo scarto, osserviamo il grafico seguente:

I minatori d’oro staccano i settori dell’S&P500

Come si vede, la linea gialla rappresenta l’andamento delle società minerarie aurifere (Gold Miners), raggruppate in un ETF, cioè un fondo quotato che replica l’andamento di un paniere di azioni.

Questa linea corre decisa verso l’alto, mentre i vari settori dell’S&P500 – l’indice di riferimento delle Borse americane – come tecnologia, finanza, sanità ed energia, si muovono in modo molto più moderato e compatto.

Il risultato è impressionante: in meno di nove mesi del 2025, le azioni legate all’estrazione dell’oro hanno guadagnato quasi il +90%, staccando nettamente i comparti tradizionali. Questo accade perché quando l’oro sale, i ricavi e i margini di chi lo produce aumentano in modo ancora più che proporzionale, grazie a un effetto leva naturale.

Per chi non è addetto ai lavori, il messaggio chiave è semplice: l’oro è tornato a essere il bene rifugio per eccellenza, spinto dalla domanda delle banche centrali e dalle tensioni globali.

E le aziende che lo estraggono stanno beneficiando ancora di più, dimostrando come in certi contesti non basti guardare alla materia prima, ma anche alle società che ne stanno capitalizzando il successo, senza mai dimenticare, però, che vale sempre la regola più semplice (e forse meno rispettata) della finanza: anche nei rally più brillanti, il prezzo non deve mai oscurare il valore sottostante.

Conclusioni

La settimana ci ha mostrato un mercato in bilico tra entusiasmo e timori: l’AI e i titoli tecnologici hanno alimentato record storici, l’oro ha rafforzato il suo ruolo di scudo, mentre tassi e geopolitica hanno ricordato che l’incertezza resta parte del gioco.

Come ammoniva Seth Klarman, “investire con successo significa affrontare l’incertezza e sopravvivere agli errori inevitabili.”

Ed è proprio nella coerenza delle scelte, più che nelle previsioni azzeccate, che si costruisce la vera solidità patrimoniale.

Arrivederci alla prossima newsletter

Filippo Pasini e Roberto Russo

Le informazioni e le opinioni espresse in questo documento sono prodotte da Filippo Pasini e Roberto Russo al momento della pubblicazione e sono suscettibili di modifiche in ogni momento successivo alla stessa.

Il presente documento è stato redatto unicamente a scopo informativo e non rappresenta pertanto né un’offerta né un invito, da parte o per conto di Filippo Pasini, Roberto Russo o della società “Il Valore Conta S.r.l.”, ad acquistare o vendere un determinato titolo o strumenti finanziari collegati o a porre in essere eventuali strategie di trading in un determinato ordinamento giuridico.