Riassunto settimanale dell'8/9/2025

Settembre parte in contropiede: le statistiche lo indicano come il mese più ostico per i mercati, eppure Wall Street segna nuovi record mentre l’Europa rimane immobile.

Non si muovono solo le Borse: anche obbligazioni, valute e materie prime lanciano segnali contrastanti, a conferma di uno scenario in cui il calendario conta poco e a fare la differenza sono le notizie e le aspettative del momento.

In questo contesto, ciò che accade oggi pesa più delle statistiche del passato.

Analizziamo, come di consueto, i principali accadimenti dell’ultima settimana e le loro implicazioni sui mercati finanziari.

1. Settembre (per ora) rompe gli schemi

Settembre è tradizionalmente considerato il mese più difficile per i mercati azionari: dal 1950 l’indice azionario S&P500 registra in media una performance negativa, un’anomalia statistica che ha alimentato la fama di “mese nero” di fine estate.

Eppure l’avvio del mese ha sorpreso tutti: tra il 2 e il 5 settembre, con Wall Street riaperta dopo la festività del Labor Day, gli indici americani hanno segnato nuovi massimi storici, sfidando la stagionalità negativa, mentre l’Europa è rimasta bloccata in una fase di stallo, incapace di trovare direzione.

A sostenere i listini statunitensi è stata soprattutto l’aspettativa di possibili tagli dei tassi da parte della Federal Reserve, che ha ridato slancio anche a settori finora rimasti indietro rispetto alle big tech.

Una delle dinamiche più interessanti di questa fase riguarda l’andamento dei rendimenti obbligazionari, che negli ultimi mesi hanno mostrato un forte impulso rialzista sulla parte lunga delle curve, segnale di maggiori premi al rischio (term premium) e di una crescente offerta di debito pubblico.

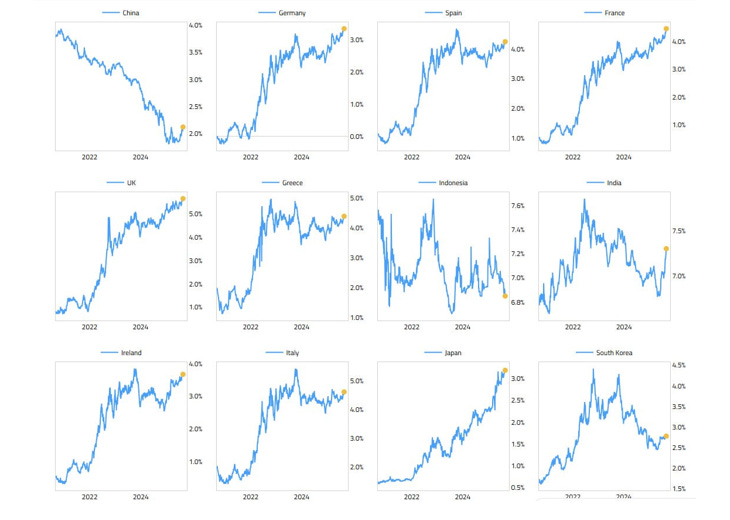

Il grafico che segue mette a confronto i rendimenti dei titoli di Stato a 10 anni nelle principali economie dal 2022 ai giorni attuali:

Rendimenti obbligazionari sovrani (2022-2025)

Il quadro che emerge è variegato: la Cina mostra un calo costante dei rendimenti, segno di una crescita più debole e di una politica monetaria accomodante.

Il quadro che emerge è variegato: la Cina mostra un calo costante dei rendimenti, segno di una crescita più debole e di una politica monetaria accomodante.

In Germania, Francia, Italia e Giappone si registra invece un netto rialzo, riflesso delle strette monetarie delle rispettive banche centrali.

Spagna, Irlanda e Grecia hanno mantenuto livelli elevati ma stabili, mentre Paesi emergenti come Indonesia e India si distinguono per la forte volatilità.

Questo mosaico evidenzia quanto le politiche economiche e le condizioni macro stiano incidendo in maniera diversa sul costo del denaro a livello globale.

Accanto alle obbligazioni, un tema sempre più centrale è quello del commercio internazionale.

Dopo decenni di progressiva apertura dei mercati – favorita dagli accordi internazionali di libero scambio nati nel secondo dopoguerra come il GATT, che in pratica fu l’antenato dell’attuale Organizzazione Mondiale del Commercio – negli ultimi anni si è tornati a parlare di dazi come strumento di politica economica.

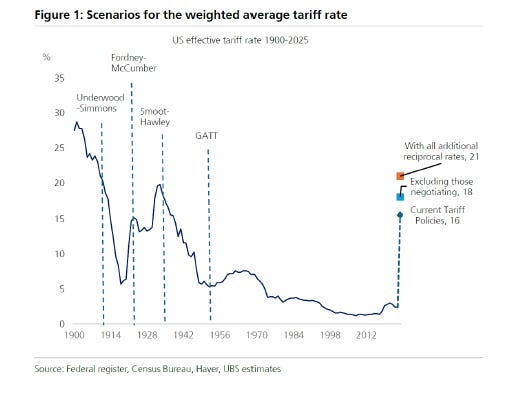

Il grafico che segue ripercorre oltre un secolo di tariffe doganali americane, mostrando chiaramente il passaggio da una fase di protezionismo spinto negli anni ’30, con il celebre Smoot-Hawley Act, alla liberalizzazione del secondo dopoguerra, fino ad arrivare all’attuale inversione di tendenza.

Andamento storico e scenari futuri delle tariffe doganali USA (1900-2025)

Dai picchi superiori al 30% di inizio Novecento, le tariffe si sono ridotte fino a stabilizzarsi sotto il 5% dagli anni ’80, ma le proiezioni al 2025 segnalano un ritorno verso valori compresi tra il 16% e il 21%, un livello che riporta indietro di decenni e che potrebbe avere ripercussioni significative su inflazione e catene globali di fornitura.

Dai picchi superiori al 30% di inizio Novecento, le tariffe si sono ridotte fino a stabilizzarsi sotto il 5% dagli anni ’80, ma le proiezioni al 2025 segnalano un ritorno verso valori compresi tra il 16% e il 21%, un livello che riporta indietro di decenni e che potrebbe avere ripercussioni significative su inflazione e catene globali di fornitura.

Questi sviluppi hanno inevitabilmente inciso anche sul dollaro, che negli ultimi mesi si è indebolito contro le principali valute.

La prospettiva di una Fed più morbida ha alimentato l’uscita dagli asset denominati in dollari, offrendo respiro alle divise emergenti e favorendo la corsa dei metalli preziosi.

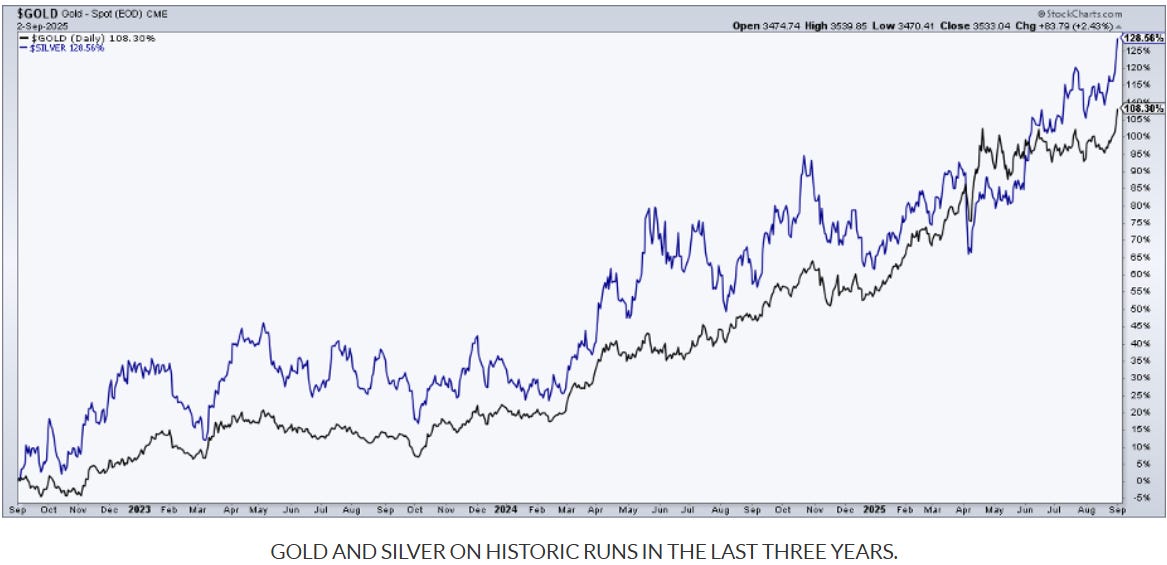

Nel grafico di seguito riportato si può osservare come, negli ultimi tre anni, oro e argento abbiano registrato un rally impressionante.

Andamento dell’oro e dell’argento negli ultimi tre anni

L’oro (linea nera) ha guadagnato stabilmente terreno, fino a toccare nuovi massimi storici a inizio settembre, confermando il suo ruolo di bene rifugio.

L’argento (linea blu), più volatile, ha amplificato i movimenti del metallo giallo, arrivando a superare il +120% di performance a metà 2025, rispetto al +100% dell’oro.

Questo differenziale dimostra come, nelle fasi di euforia dei mercati, l’argento tenda a sovraperformare, attirando capitali speculativi e rafforzando il suo profilo di investimento tattico.

Diverso il quadro delle materie prime energetiche: il petrolio resta debole, con il WTI – il greggio di riferimento negli Stati Uniti – che si muove nell’area dei 60-65 dollari al barile.

A pesare è una domanda globale incerta e l’aumento della produzione deciso dall’OPEC+, l’organizzazione che riunisce i principali Paesi esportatori di petrolio insieme ad altri partner, sostenuta anche dagli Stati Uniti nel tentativo di contenere l’inflazione.

Dopo i picchi toccati nel 2022, il prezzo del greggio sembra ora avviato verso una fase di stabilizzazione al ribasso.

In sintesi, l’inizio di settembre mostra un quadro complesso e affascinante: Borse americane sui massimi, Europa immobile, bond in tensione, dollaro debole, oro e argento in rally e petrolio sotto pressione.

Per gli investitori, questo significa affrontare mercati in movimento costante, dove la diversificazione resta l’arma più efficace per trasformare la volatilità da minaccia in opportunità.

2. USA: lavoro in rallentamento, Fed sotto pressione

Dopo mesi di resistenza, il mercato del lavoro americano inizia a mostrare segni di raffreddamento.

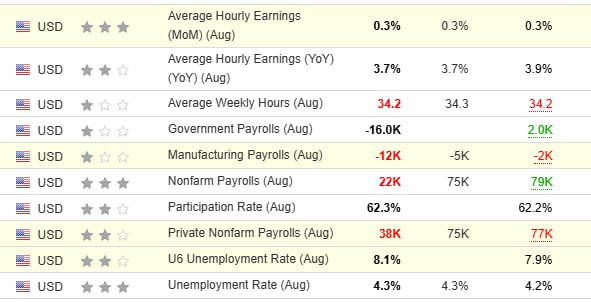

Ad agosto i nuovi occupati non agricoli sono stati appena 22mila, un dato molto al di sotto delle attese, mentre il tasso di disoccupazione è salito al 4,3%.

La settimana lavorativa media è rimasta ferma a 34,2 ore e i salari orari sono cresciuti di 0,3% su base mensile e 3,7% annuo, incrementi moderati che indicano come la pressione salariale stia rallentando.

Per avere un colpo d’occhio chiaro sulla situazione, di seguito si raffigura tabella con i principali indicatori diffusi dal Bureau of Labor Statistics:

Indicatori chiave del mercato del lavoro USA – Agosto 2025

Dalla lettura complessiva emergono diversi segnali di debolezza: i settori pubblico e manifatturiero hanno perso posti di lavoro, le nuove assunzioni nel comparto privato sono rimaste contenute e, sebbene la partecipazione al mercato del lavoro sia stabile al 62,3%, cresce il numero di persone che trovano solo impieghi part-time involontari.

Non a caso, l’indicatore più ampio della disoccupazione, la cosiddetta misura U-6 – che include non solo chi è senza lavoro, ma anche chi lavora part-time senza volerlo o ha smesso di cercare attivamente un impiego – è salito all’8,1%, ben sopra il dato ufficiale.

Nel complesso, l’economia americana continua a creare posti di lavoro ma lo fa con un passo sempre più lento, mentre i salari non corrono come in passato.

Questi fattori hanno rafforzato le aspettative di un intervento della Federal Reserve, con i mercati che danno oramai per scontato un taglio dei tassi già a settembre.

Le conseguenze non si sono fatte attendere: i rendimenti obbligazionari e il dollaro sono scesi, mentre l’oro – e persino alcune criptovalute – hanno guadagnato terreno grazie alla ricerca di porti sicuri da parte degli investitori.

In sintesi, i dati di agosto raccontano un mercato del lavoro che resta solido ma che perde progressivamente slancio, aprendo alla Fed lo spazio per allentare la politica monetaria senza temere nuove fiammate inflazionistiche.

3. Francia: paralisi politica, conti sotto pressione

La Francia è entrata in una fase di paralisi politica: il Governo guidato dal centrista François Bayrou rischia di cadere il giorno 8 settembre su un voto di fiducia legato a un piano di correzione da 44 miliardi di euro tra tagli di spesa e nuove tasse.

Il Parlamento è frammentato e ogni maggioranza appare fragile, rendendo complessa l’approvazione della legge di bilancio e aprendo la strada a soluzioni-ponte o a un rimpasto, mentre l’Eliseo esclude per ora nuove elezioni.

Sul fronte dei conti pubblici, il deficit è stimato al 5,4% del PIL nel 2025 dopo il 5,8% nel 2024, con il debito intorno al 116–113% del PIL e un costo degli interessi destinato a crescere nei prossimi anni se non arriveranno correzioni credibili: è questa la più recente diagnosi del Fondo Monetario Internazionale.

In altre parole, senza misure aggiuntive, il debito resterebbe su una traiettoria crescente e la spesa per interessi salirebbe in rapporto al PIL.

I mercati hanno reagito: i rendimenti dei titoli francesi sono risaliti ai massimi pluriennali sulle scadenze lunghe e il decennale ha toccato nuovi picchi recenti.

Non di rado il costo di finanziamento francese si è avvicinato a quello italiano e, a tratti, ha superato la Spagna, segnale di crescente cautela degli investitori.

In questo clima, le prossime verifiche sul merito di credito (rating) del Paese assumono un peso particolare.

Se la manovra dovesse annacquarsi per ottenere i voti dell’opposizione, l’aggiustamento dei conti rischierebbe di rallentare.

Viceversa, un pacchetto credibile di razionalizzazione della spesa – più che nuovi aumenti di imposte, dato l’elevato prelievo già esistente – è la strada indicata dagli organismi internazionali per riconquistare fiducia e contenere il costo del debito.

In definitiva, senza una rotta fiscale chiara, la pazienza degli investitori rischia di esaurirsi. Al contrario, con una correzione credibile e mirata, la Francia ha ancora la possibilità di rimettere in ordine i conti pubblici e ridurre la pressione dei mercati.

4. Un occhio alla settimana in corso

Si apre una settimana intensa, con al centro i dati su inflazione, produzione industriale e le mosse delle banche centrali.

I mercati guarderanno soprattutto ai prezzi negli Stati Uniti, alla riunione della BCE e agli aggiornamenti da Cina, Germania, Italia, Regno Unito e Giappone.

Si riporta di seguito l’elenco in ordine cronologico dei principali dati macroeconomici attesi nella settimana dall’8 al 12 settembre, accompagnato da una breve analisi delle possibili implicazioni per i mercati globali:

Lunedì 8 settembre:

- Cina, Commercio estero agosto (ora non specificata): export/import aiutano a capire la domanda globale; dati deboli tendono a pesare su Asia e materie prime.

- Germania, Produzione industriale luglio (08:00): misura quanto stanno producendo le fabbriche tedesche; sorprese influenzano euro, DAX e rendimenti tedeschi.

- Stati Uniti, Credito al consumo luglio (21:00): indica quanta spesa a debito generano le famiglie; variazioni marcate possono muovere i rendimenti.

Martedì 9 settembre:

- Stati Uniti, Small Business Optimism agosto (12:00): “termometro” delle piccole imprese; un miglioramento segnala fiducia e propensione a investire/assumere.

- Stati Uniti, Asta Treasury 3 anni (19:00): test della domanda sul tratto intermedio della curva dei tassi; indica l’appetito degli investitori per il debito pubblico.

Mercoledì 10 settembre:

- Cina, Indici dei prezzi (CPI/PPI) agosto (03:30): prezzi al consumo e alla produzione; letture deboli rafforzano l’idea di stimoli all’economia.

- Italia, Produzione industriale luglio (10:00): fotografia rapida dello slancio dell’industria; utile per stimare il PIL del trimestre.

- Stati Uniti, PPI agosto (14:30): prezzi alla produzione che spesso anticipano il CPI; un dato alto può far salire le attese d’inflazione.

- Stati Uniti, Asta Treasury 10 anni (19:00): riferimento chiave per mutui e costo del denaro globale.

Giovedì 11 settembre

- Giappone, Prezzi alla produzione (CGPI) agosto (01:50): segnali sulle pressioni dei costi per le imprese; movimenti inattesi incidono su yen e obbligazioni locali.

- Unione Europea, BCE – Decisione tassi (14:15): scelta sui tassi e messaggio sulla prospettiva economica; la conferenza stampa segue alle 14:45 e può aumentare la volatilità su euro e Borse.

- Stati Uniti, CPI agosto (14:30): dato più atteso della settimana; un’inflazione più bassa rafforza l’ipotesi di tagli dei tassi, una più alta fa il contrario.

- Stati Uniti, Sussidi di disoccupazione settimanali (14:30): indicatore rapido del mercato del lavoro; risalite prolungate segnalano raffreddamento dell’economia.

- Stati Uniti, Asta Treasury 30 anni (19:00): barometro delle attese su inflazione e crescita di lungo periodo.

Venerdì 12 settembre

- Regno Unito, PIL mensile/Produzione/Commercio luglio (08:00): quadro completo dello slancio britannico; impatto su sterlina e Gilt.

- Stati Uniti, Fiducia Università del Michigan (preliminare) settembre (16:00): misura tendenze e intenzioni di spesa delle famiglie; cali prolungati possono frenare i consumi.

In sintesi, ci aspetta una settimana intensa: i PMI ci diranno se industria e servizi stanno rallentando o riprendendo slancio, i dati europei daranno indicazioni sui consumi e sull’inflazione, mentre dagli Stati Uniti arriveranno i segnali decisivi su occupazione e tassi d’interesse.

Se i prezzi negli Stati Uniti dovessero rallentare e la BCE adottasse toni prudenti, i mercati potrebbero reagire con rendimenti più bassi e un clima più positivo sulle Borse. Al contrario, dati più forti del previsto potrebbero riportare timori di nuovi rialzi dei tassi.

Le aste del Tesoro americano saranno inoltre un banco di prova importante per capire quanto gli investitori siano disposti a comprare nuovo debito a medio e lungo termine.

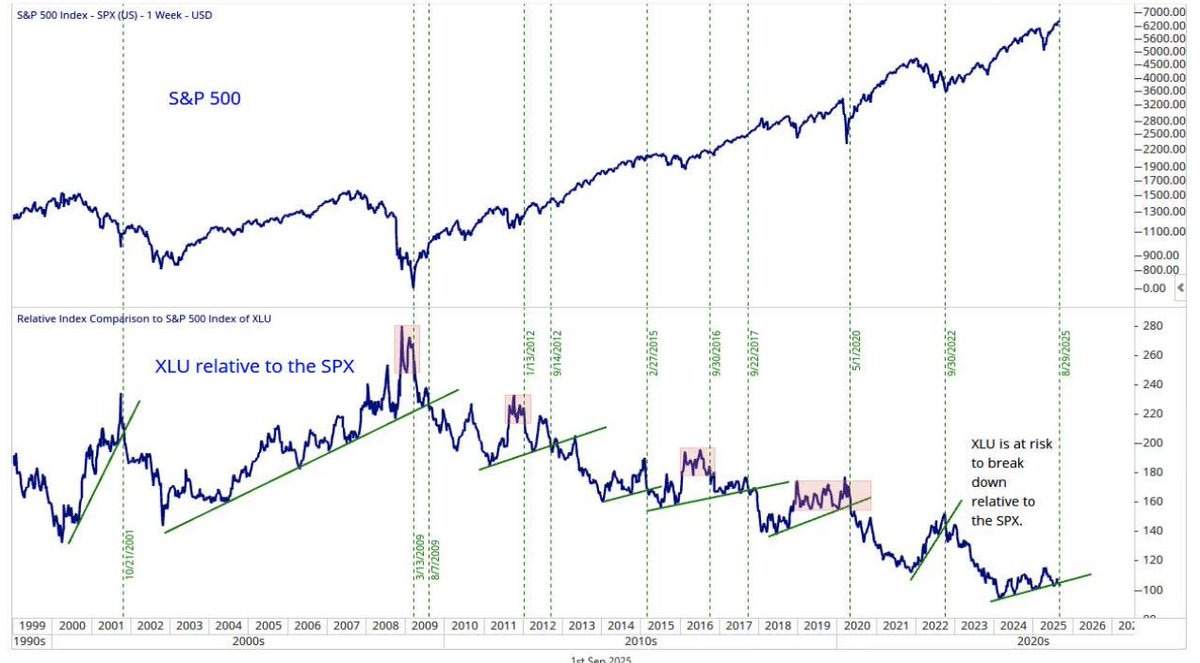

5. Il grafico della settimana: Utilities vs Intelligenza Artificiale, il paradosso che preoccupa

Negli ultimi anni si è parlato molto della crescita esplosiva dell’intelligenza artificiale e dei data center, ovvero gli enormi complessi che ospitano i server responsabili di alimentare questa rivoluzione digitale.

La loro espansione ha fatto nascere una domanda crescente di energia elettrica, al punto che molti analisti la considerano una delle sfide cruciali per il prossimo decennio.

Eppure, osservando l’andamento del mercato, emerge un paradosso: il settore delle utilities – ovvero le grandi società che producono e distribuiscono energia – non sembra beneficiarne.

Il grafico che segue mette a confronto l’indice S&P500 (nella parte alta, in continua crescita da oltre venticinque anni) con la performance relativa delle utilities (nella parte bassa) rispetto al suddetto indice.

Andamento dell’S&P500 e del settore utilities (XLU) in rapporto all’indice

Mentre l’indice azionario avanza, le utilities tendono a sottoperformare, con brevi eccezioni nei momenti di crisi come il 2001-2002 e il 2008.

Mentre l’indice azionario avanza, le utilities tendono a sottoperformare, con brevi eccezioni nei momenti di crisi come il 2001-2002 e il 2008.

A nostro parere, i principali motivi di questa divergenza sono tre.

1. I tassi di interesse.

Le utilities sono considerate un po’ come “obbligazioni in Borsa”: offrono dividendi stabili e hanno guadagni molto distribuiti nel tempo. Quando i tassi salgono, i titoli di Stato diventano investimenti alternativi e più sicuri, riducendo l’attrattiva delle utilities.

2. Gli investimenti necessari.

Per sostenere la domanda di energia dei data center servono reti elettriche nuove e centrali potenziate.

Questi lavori richiedono enormi capitali, spesso finanziati a debito, e producono profitti solo dopo anni, quando entrano nei bilanci ufficiali delle aziende e con margini regolati dalle Autorità pubbliche.

Ciò significa che i benefici economici per le utilities arrivano tardi e in misura limitata.

3. Le infrastrutture.

Negli Stati Uniti esistono lunghe liste d’attesa per connettere nuovi impianti alle reti e i permessi per costruire possono richiedere anni. Questo crea un collo di bottiglia che rallenta la trasformazione della maggiore domanda in maggiori profitti.

C’è infine un aspetto geografico: il boom dei data center è concentrato in aree come la Virginia del Nord e il Texas, dove la domanda elettrica sta esplodendo. Ma l’indice Utilities (XLU) comprende aziende di tutto il Paese: molte operano in zone dove questa spinta non si sente affatto.

Inoltre, in alcuni casi, la nuova energia è prodotta direttamente dai data center attraverso impianti dedicati, riducendo i benefici per le utilities tradizionali.

Eppure, le prospettive di lungo periodo restano interessanti, tanto chel’Agenzia Internazionale dell’Energia (IEA) prevede che entro il 2030 i consumi di elettricità dei data center più che raddoppieranno, superando i 1.000 terawatt/ora: una quantità enorme, equivalente a circa il 4% dei consumi mondiali.

La domanda c’è e continuerà a crescere, ma i mercati vogliono vedere prima i fatti: cioè investimenti realizzati, reti pronte e tassi d’interesse più bassi.

In sintesi, il grafico mostra che una maggiore domanda di energia non si traduce automaticamente in maggiori profitti per le utilities.

Oggi pesano ancora tassi elevati, ritardi regolatori e limiti infrastrutturali.

Ma se questi ostacoli verranno superati, il settore potrà tornare ad essere uno dei pilastri difensivi del mercato, con la sua combinazione di dividendi stabili e crescita visibile nel tempo.

Conclusioni

La settimana consegna un messaggio semplice: tassi elevati e domanda d’energia non bastano, da soli, a determinare i vincitori: servono tempi di esecuzione, regole chiare e capitale disciplinato.

In parole semplici, oggi conviene concentrarsi su aziende con bilanci solidi, su una gestione attenta della durata negli investimenti obbligazionari, su una buona diversificazione e sulla disponibilità di liquidità per sfruttare eventuali opportunità.

Nel breve periodo saranno decisivi i dati su inflazione e le aste del Tesoro americano, mentre nel medio periodo a fare davvero la differenza saranno il costo del capitale e la qualità degli utili generati dalle imprese.

Il tutto in un contesto di settembre anomalo: storicamente il mese più difficile per i mercati azionari, che invece quest’anno – almeno finora – ha visto gli indici americani toccare nuovi massimi e l’Europa restare immobile.

Una contraddizione che ricorda quanto sia rischioso affidarsi solo alle statistiche stagionali senza considerare il quadro economico e politico attuale.

Come ricordava Seth Klarman:

“Il margine di sicurezza non è un numero, è un atteggiamento.”

Vuol dire investire solo con un margine di protezione per non essere travolti nemmeno negli scenari peggiori.

È questa prudenza a fare la differenza nei momenti di incertezza.

Arrivederci alla prossima newsletter

Filippo Pasini e Roberto Russo

Le informazioni e le opinioni espresse in questo documento sono prodotte da Filippo Pasini e Roberto Russo al momento della pubblicazione e sono suscettibili di modifiche in ogni momento successivo alla stessa.

Il presente documento è stato redatto unicamente a scopo informativo e non rappresenta pertanto né un’offerta né un invito, da parte o per conto di Filippo Pasini, Roberto Russo o della società “Il Valore Conta S.r.l.”, ad acquistare o vendere un determinato titolo o strumenti finanziari collegati o a porre in essere eventuali strategie di trading in un determinato ordinamento giuridico.