Riassunto settimanale del 1/9/2025

È appena trascorsa una settimana breve ma intensa.

Wall Street ha rifiatato dopo i massimi storici, l’Europa ha chiuso in rosso, i rendimenti governativi sono rimasti relativamente stabili, mentre l’oro ha ritoccato i massimi di oltre un mese.

La politica ha bussato forte ai mercati: Parigi è tornata nel mirino degli investitori, la guerra tra Russia e Ucraina resta il “rumore di fondo” che condiziona petrolio e appetito al rischio, mentre la crisi umanitaria di Gaza aggiunge un ulteriore livello di instabilità nello scacchiere mediorientale.

Sul fronte macro, l'indice PCE americano ha confermato un’inflazione “gestibile”, mantenendo vivo lo scenario di un taglio della Federal Reserve a settembre.

In sintesi, tra record e frenate dei mercati, tra politica e dati macro, ogni equilibrio resta fragile e tutto può cambiare in fretta.

Analizziamo di seguito i principali accadimenti dell’ultima settimana e le loro implicazioni sui mercati finanziari.

1. 95 candeline per Warren Buffett: un libro da regalarsi

Warren Buffett ha compiuto 95 anni lo scorso 30 agosto. Un traguardo straordinario che celebriamo con un libro adatto non solo agli appassionati di finanza, ma a chiunque voglia conoscere una storia unica:

The Complete Financial History of Berkshire Hathaway di Adam J. Mead.

Un racconto semplice e chiaro di come una piccola azienda tessile sia diventata uno dei conglomerati più ammirati al mondo.

Prima di entrare nel merito, condividiamo la copertina: sintetizza perfettamente l’approccio del volume, un’analisi cronologica del “capolavoro” costruito da Buffett insieme a Charlie Munger.

Pagina dopo pagina, l’autore guida il lettore dentro le scelte, la visione e la disciplina che hanno reso Berkshire Hathaway un modello unico: come si selezionano le aziende, come si usa con criterio il capitale, perché disciplina, pazienza e razionalità contano più dei colpi di fortuna.

Non servono conoscenze tecniche: i concetti del Value Investing sono spiegati con esempi concreti e con uno stile accessibile, così da capire cosa funziona davvero negli investimenti e perché certi risultati siano stati possibili nel tempo.

Se cerchi un libro che ispiri e al tempo stesso insegni le basi di un buon investimento, questo è un invito alla lettura: ti farà scoprire i principi semplici ma solidi che hanno guidato due tra i più grandi investitori della storia e che possono essere utili anche a chi gestisce i propri risparmi ogni giorno.

2. Geopolitica: Parigi, Kiev e Gaza agitano i mercati

Gli ultimi giorni di agosto hanno ricordato quanto la geopolitica resti un fattore determinante per i mercati finanziari, con tre fronti caldi – Francia, Ucraina e Gaza – capaci di influenzare rendimenti, valute e materie prime.

Di seguito un rapido sguardo agli sviluppi più recenti su ciascuno di questi tre scenari.

Francia

La decisione del premier Bayrou di legare la sorte del Governo a un voto di fiducia previsto per l’8 settembre ha riacceso i riflettori sui conti pubblici francesi.

Gli investitori, temendo difficoltà nell’attuare misure di rigore e tagli impopolari, hanno iniziato a chiedere un premio più alto per comprare i titoli di Stato francesi (OAT), con conseguenze anche sulla Borsa parigina.

In Europa funziona sempre così: quando a scricchiolare è Parigi o Roma, lo spread rispetto al Bund tedesco si allarga immediatamente, segnalando nervosismo.

Ucraina

La guerra è entrata in una fase più mirata e tecnologica: droni ucraini hanno colpito raffinerie e terminal russi, danneggiando infrastrutture cruciali per il carburante e la logistica.

Mosca ha risposto attaccando impianti energetici ucraini, in un botta e risposta che alimenta la percezione di rischio sui mercati energetici.

Il risultato è un “premio geopolitico” che si somma al prezzo del petrolio, anche se l’Agenzia Internazionale per l’Energia (IEA) continua a prevedere un surplus di offerta per il biennio 2025–26.

Gaza

La situazione resta drammatica. Secondo Reuters e BBC, le ultime settimane di agosto 2025 sono state segnate da intensi bombardamenti, nuovi scontri armati e da una crisi umanitaria profonda, con ospedali al collasso e difficoltà crescenti nell’ingresso degli aiuti umanitari.

Le tensioni hanno coinvolto anche la diplomazia internazionale, con l’ONU e diverse cancellerie impegnate a chiedere corridoi umanitari e tregue temporanee.

Per i mercati, la crisi di Gaza non è soltanto una tragedia umana: è anche un fattore di instabilità per l’intero Medio Oriente, con possibili riflessi sui prezzi del petrolio e dell'oro (inteso come bene rifugio) e sul clima geopolitico globale.

In definitiva, tre scenari diversi ma con un denominatore comune: l’incertezza politica e militare continua a essere un vento contrario che i mercati non possono permettersi di ignorare.

3. Due giganti alla prova dei conti: NVIDIA e Alibaba

La scorsa settimana due pesi massimi della tecnologia, NVIDIA e Alibaba, hanno diffuso i risultati del secondo trimestre del 2025.

Di seguito cerchiamo di riassumere cosa è andato bene, cosa no e come potrebbero muoversi le aspettative del mercato.

NVIDIA: bene, ma senza effetto “wow”

Nel secondo trimestre del 2025, NVIDIA ha riportato ricavi pari a circa 46,7 miliardi di dollari: un dato superiore alle attese, ma in linea con il ritmo di crescita a cui la Società ci ha abituati.

Il cuore dell’azienda, i servizi per i centri dati (dove girano i modelli di intelligenza artificiale), vale la gran parte dei ricavi (circa 41 miliardi); dentro questo perimetro la parte “calcolo” è stata un po’ più morbida, mentre la parte “reti” – l’infrastruttura che collega i server tra loro – è andata molto forte. Anche il settore gaming ha fatto meglio del previsto.

NVIDIA prevede ricavi intorno ai 54 miliardi di dollari nel prossimo trimestre fiscale: un livello ancora molto alto, ma leggermente sotto le attese e senza includere la Cina.

Il motivo è che il possibile via libera degli Stati Uniti alla vendita di chip “depotenziati” per il mercato cinese (con prestazioni ridotte di circa il 15%) non è stato ancora approvato e quindi non può entrare nelle stime ufficiali.

Se arrivasse l’autorizzazione, la domanda dalla Cina potrebbe aggiungere diversi miliardi di dollari a trimestre.

Sul fronte della cassa, il cash flow è calato perché l’azienda ha investito molto e impegnato risorse nel capitale circolante. Nonostante questo, la Società ha continuato a riacquistare azioni proprie, segnale di fiducia nel proprio valore.

Dal lato delle valutazioni, con utili per azione attesi tra 6 e 7 dollari, il titolo è a nostro parere "caro".

Dopo un +30% nelle ultime settimane, risultati giudicati “solo” buoni hanno infatti spinto il titolo a un leggero calo in Borsa.

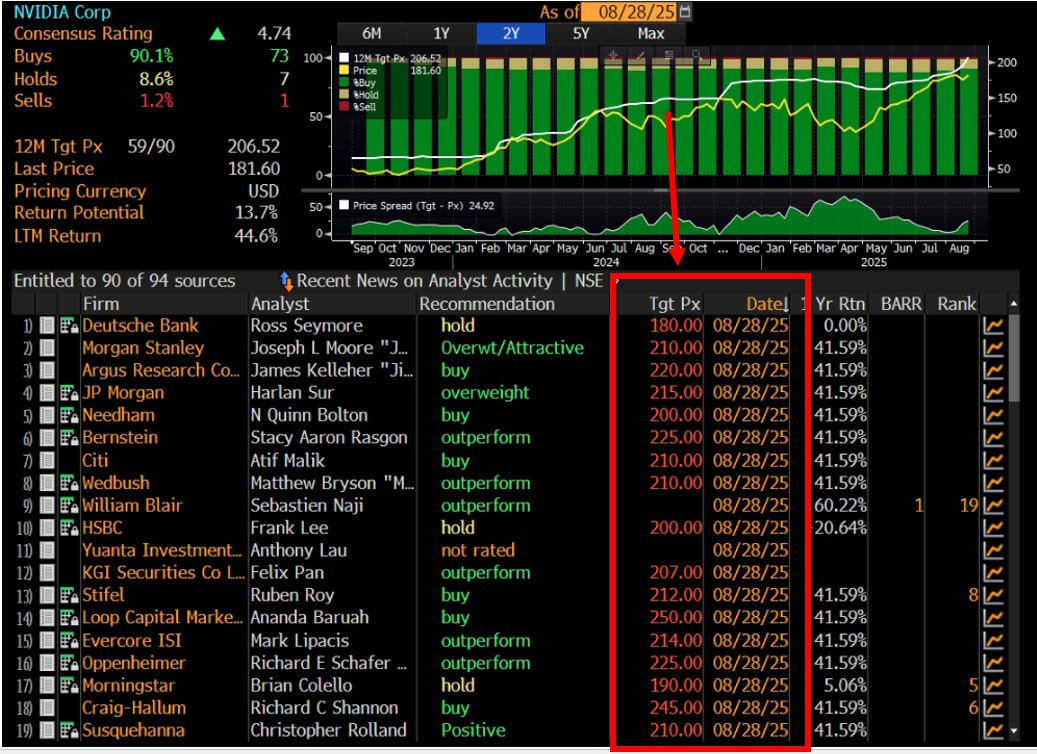

Per capire come il mercato vede oggi NVIDIA, osserviamo di seguito consigli e obiettivi di prezzo degli analisti: la maggioranza resta positiva.

Le stime degli analisti su NVIDIA: obiettivi di prezzo a confronto

In sintesi, NVIDIA resta un campione indiscusso dell’intelligenza artificiale.

Tuttavia, con valutazioni elevate e il nodo Cina ancora irrisolto, il mercato chiede risultati sempre più sorprendenti per giustificarne il prezzo.

Alibaba: crescita ordinata, spinta da AI e Cloud computing

Alibaba ha chiuso il trimestre al 30 giugno 2025 con ricavi in aumento del 10% e utile in crescita.

Il messaggio è lineare: l’azienda sta riprendendo velocità e punta su due motori principali, intelligenza artificiale e cloud computing (i servizi di archiviazione ed elaborazione dati tramite server remoti), mentre l’e-commerce in Cina cresce ma con passo più moderato.

Nella tabella che segue si riassume la crescita dei ricavi delle principali aree di business di Alibaba nel secondo trimestre 2025:

Alibaba: crescita dei ricavi e punti di forza strategici (II trim 2025)

Il business del cloud computing cresce di oltre il 25% rispetto all’anno scorso ed è uno dei principali motori del Gruppo.

Anche le attività internazionali avanzano con decisione, spinte soprattutto dal retail al di fuori della Cina.

L’azienda dispone di molta liquidità (circa 90 miliardi di dollari) e ha ancora spazio per completare il programma di riacquisto di azioni proprie già autorizzato dal Consiglio di Amministrazione, una leva questa che sicuramente può contribuire a sostenere il titolo.

Sul fronte strategico, in Cina si studiano chip propri per ridurre la dipendenza da fornitori esteri: questo sarebbe un tassello importante per la sovranità tecnologica e per i conti del cloud computing.

Allo stato attuale, Alibaba, al netto della cassa, scambia in Borsa intorno a 9 volte gli utili attesi per il 2025: un livello contenuto se la spinta di AI/Cloud continuerà e il ramo internazionale raggiungerà il pareggio operativo.

Alibaba, a differenza di NVIDIA, mostra una ripartenza convincente, con la forza di un bilancio solido e la prospettiva di crescita nei settori più innovativi, elementi che, a nostro parere, la rendono oggi un titolo con valutazioni decisamente più interessanti.

In ultima analisi, guardando insieme i due colossi, emerge un quadro chiaro: mentre NVIDIA paga il prezzo di aspettative molto alte, Alibaba appare in una fase di rilancio in cui AI e Cloud potrebbero diventare il vero trampolino per i prossimi anni.

4. Analisi macro della scorsa settimana

Il dato più atteso della settimana scorsa, ovvero l’inflazione PCE negli Stati Uniti, (Personal Consumption Expenditures, l’indicatore dei prezzi che la Federal Reserve considera più affidabile) ha fatto esattamente il suo dovere: +2,6% su base annua per l’indice “generale” e +2,9% per il “core”, cioè la misura che esclude energia e alimentari perché più volatili.

Anche le variazioni mensili sono risultate in linea con le attese.

In sintesi, i prezzi stanno rallentando senza crollare, abbastanza da permettere alla Fed di valutare un taglio dei tassi già a settembre, a patto che i prossimi riscontri confermino la tendenza.

A fare da giudici saranno soprattutto i prossimi dati macroeconomici chiave: l’indice dei prezzi al consumo (CPI), che misura quanto aumentano i beni e servizi acquistati dalle famiglie; l’indice dei prezzi alla produzione (PPI), che anticipa le pressioni sui costi delle imprese; e, naturalmente, i numeri sul mercato del lavoro, cartina di tornasole della forza dell’economia.

Se da questi segnali non emergeranno nuove fiammate inflazionistiche, il percorso verso un allentamento dei tassi da parte della Fed resterà percorribile.

Anche il dollaro si è un po’ indebolito a metà settimana: quando i tassi attesi scendono, la moneta americana tende a perdere qualche colpo rispetto alle altre.

In Europa, l’attenzione si è concentrata sulle stime preliminari (dette “flash”) dell’inflazione di fine mese, con Germania e Francia al centro del dibattito, in un contesto di crescita nazionale disomogenea.

I dati hanno infatti mostrato un andamento divergente: in Germania l’inflazione annuale è risalita a circa il 2,1%, più del previsto, con i prezzi dei beni che hanno accelerato, mentre in Francia l’aumento dei prezzi si è moderato, attestandosi allo 0,8%, al di sotto delle stime e in calo rispetto al mese precedente.

Questo tipo di andamento si riflette rapidamente sui titoli di Stato: se l’inflazione sale, gli investitori si aspettano che i tassi d’interesse restino elevati più a lungo, chiedendo rendimenti più alti – e viceversa.

Contariamente, i mercati azionari richiedono più tempo per “digerire” le nuove attese sui costi del denaro e tradurle in valutazioni delle aziende.

5. Vento contrario per l’eolico USA: Revolution Wind si ferma a un passo dal traguardo

Il vento sul settore delle energie rinnovabili negli Stati Uniti è cambiato di colpo.

Il maxi parco eolico offshore Revolution Wind – progettato per alimentare circa 350.000 abitazioni tra Rhode Island e Connecticut – ha ricevuto un ordine federale di stop ai lavori quando era già completato per l’80%.

Finora sono state installate 45 turbine su 65, con tutte le fondazioni pronte, e l’avvio operativo era previsto entro il 2026.

L’ordine è arrivato dal BOEM (l’agenzia del Dipartimento degli Interni che sovrintende ai progetti eolici in mare) con il richiamo a "interessi di sicurezza nazionale": uno schiaffo regolatorio che mette in pausa un investimento stimato in cica 1,5 miliardi di dollari e già integralmente autorizzato.

Per capire visivamente l’impatto di questa decisione sul leader mondiale dell’eolico in mare, Orsted, osserviamo il grafico che segue:

Orsted: l’ascesa e il crollo del leader dell’eolico offshore (2017-2025)

Il grafico racconta un’ascesa spettacolare fino al picco 2021 e poi una discesa prolungata, con un prezzo che nel 2025 scivola sotto 200 corone.

Il blocco di Revolution Wind ha innescato un’ulteriore ribasso del 17% in una sola seduta e un crollo di oltre l’85% dai livelli massimi.

Perché lo stop?

La motivazione formale del BOEM richiama la necessità di valutazioni aggiuntive, compresi profili di sicurezza nazionale; i governatori di Connecticut e Rhode Island hanno però definito la decisione incomprensibile e promettono ricorsi, mentre Orsted valuta anche azioni legali.

Il dossier è dunque ancora aperto e potrà ancora produrre notizie in grado di avere importanti ripercussioni sul prezzo del titolo azionario.

Cosa significa in pratica il blocco di “Revolution Wind”?

Sul piano industriale, fermare un progetto quasi finito brucia ore di lavoro e catene di fornitura già attivate, con impatti su porti, cantieri e occupazione locale (oltre 1.000 addetti diretti tra CT e RI nelle fasi più intense).

Non si tratta soltanto di una partita legata alla transizione "verde", ma di un tema che tocca direttamente le grandi infrastrutture energetiche del Paese e migliaia di posti di lavoro collegati, dalle maestranze nei cantieri ai tecnici coinvolti nella gestione e manutenzione.

Sul piano finanziario, il caso conferma che negli Stati Uniti l’azzardo regolatorio sulle rinnovabili è tornato alto: gli ordini di stop o i tagli ai finanziamenti possono colpire anche progetti pienamente autorizzati e quasi completati.

Sul piano del mercato, lo stop ha colpito tutto il settore dell’eolico offshore, già in difficoltà per costi in aumento, ritardi e budget da rivedere.

In questo contesto sopravvivono solo le aziende con progetti solidi, bilanci robusti e contratti di vendita dell’energia già garantiti. Le altre, anche se sembrano convenienti in Borsa, rischiano di trasformarsi in vere e proprie trappole di valore.

Ragionando da Value Investor, il caso Revolution Wind dimostra quanto possa essere fragile un investimento quando la politica interviene pesantemente sull’economia: nell’eolico, più che il vento, a orientare la rotta sono le regole del gioco.

In definitiva, è preferibile concentrarsi su settori in cui i fattori esterni, in particolare le decisioni politiche, non abbiano il potere di stravolgere da un giorno all’altro le condizioni di stabilità e di ritorno degli investimenti.

6. Un occhio alla settimana in corso

Si prospetta una settimana ricca di dati importanti sull’economia reale: produzione, inflazione, consumi e lavoro.

Si parte lunedì con i PMI manifatturieri, gli indici che misurano il livello di attività delle imprese e che offrono la prima fotografia dello stato dell’industria a livello globale.

A metà settimana i riflettori si spostano sui servizi, insieme al Beige Book della Fed, mentre venerdì gli occhi saranno tutti puntati sul mercato del lavoro americano.

In Europa, l’attenzione si concentrerà soprattutto sull’andamento dei prezzi (stima flash HICP) e sulle vendite al dettaglio.

Si riporta di seguito l’elenco in ordine cronologico dei principali dati macroeconomici attesi nella settimana dal 1 al 5 settembre, accompagnato da una breve analisi delle possibili implicazioni per i mercati globali:

Lunedì 1 settembre:

- Giappone, Spese in conto capitale secondo trimestre (01:50): misura gli investimenti delle imprese; un rialzo segnala fiducia e può sostenere yen e azionario giapponese.

- Cina, PMI Manifatturiero agosto (03:45): sopra/sotto 50 indica espansione/contrazione; impatta su Asia e materie prime cicliche.

- Italia, PMI Manifatturiero agosto - finale (09:45): termometro dell’industria; letture deboli di norma pesano su euro e settori ciclici.

- Germania, PMI Manifatturiero agosto - finale (09:55): conferma/nega il momentum del manifatturiero tedesco, con riflessi su DAX e Bund.

- Unione Europea, PMI Manifatturiero agosto - finale (10:00): quadro complessivo dell’area; letture sotto 50 alimentano attese di politiche più accomodanti.

- Regno Unito, PMI Manifatturiero agosto - finale (10:30): indica la salute del settore; sorprese incidono su Gilt (titoli di Stato britannici) e sterlina.

Martedì 2 settembre:

- Unione Europea, Stima flash HICP inflazione agosto (12:00): bussola per le attese su tassi; un dato sotto le previsioni tende a spingere al ribasso i rendimenti.

- Stati Uniti, Spesa per costruzioni luglio (16:00): anticipazione sulle pospettive dell’attività edilizia; variazioni marcate muovono materiali e tassi reali.

- Stati Uniti, ISM Manifatturiero agosto (16:00): indicatore a diffusione ampia sul ciclo; debolezza rafforza l’ipotesi di tagli dei tassi.

Mercoledì 3 settembre:

- Giappone, PMI Servizi agosto - finale (02:30): misura lo slancio dei servizi; sopra 50 sostiene la view di crescita domestica.

- Cina, PMI Servizi agosto (03:45): sensibile alla domanda interna; impatti su Asia ed energia.

- Italia, PMI Servizi agosto - finale (09:45): il comparto “peso massimo” dell’economia; sorprese guidano BTP e azionario domestico.

- Germania, PMI Servizi agosto - finale (09:55): bussola per i consumi tedeschi; influenza Bund e DAX.

- Unione Europea, PMI Servizi agosto - finale (10:00): fotografia dell’area; segnali di raffreddamento alimentano aspettative di supporto monetario.

- Regno Unito, PMI Servizi agosto - finale (10:30): dato chiave per le scelte della Bank of England; letture forti possono frenare futuri tagli.

- Stati Uniti, Offerte di lavoro luglio (16:00): misura “lato domanda” del lavoro; cali diffusi segnalano raffreddamento e pesano sul dollaro.

- Stati Uniti, Factory Orders luglio (16:00): ordini all’industria; oscillazioni ampie possono muovere i rendimenti.

- Stati Uniti, Beige Book della Fed (20:00): termometro qualitativo dell’attività; toni più “soft” rafforzano l’idea di politica monetaria meno restrittiva.

Giovedì 4 settembre

- Unione Europea, Vendite al dettaglio luglio (11:00): cartina di tornasole dei consumi; debolezza prolungata frena la crescita.

- Stati Uniti, ADP Employment agosto (14:15): antipasto del report sul mercato del lavoro; variazioni ampie muovono Treasury e azionario.

- Stati Uniti, Sussidi di disoccupazione settimanali (14:30): indicatore ad alta frequenza del mercato del lavoro.

- Stati Uniti, Produttività (revisione) e Costo del lavoro unitario secondo trimestre (14:30): costi in frenata aiutano i margini e riducono pressioni inflazionistiche.

- Stati Uniti, Bilancia commerciale luglio (14:30): contribuisce al PIL via export netto; sorprese muovono il dollaro.

- Stati Uniti, PMI Servizi agosto - finale (15:45): conferma/nega i segnali del settore; impatto su tassi reali e crescita.

- Stati Uniti, ISM Servizi agosto (16:00): indicatore cardine per l’economia; debolezza rafforza i tagli attesi.

- Stati Uniti, Annuncio aste Treasury 3 anni, 10 anni (riapertura), 30 anni (riapertura) (ora non specificata): definisce ammontari/cedole della “refunding”; dalla domanda attesa segnali per la curva dei rendimenti.

Venerdì 5 settembre

- Germania, Ordini all’industria luglio (08:00): indicatore sui beni tedeschi; sorprese impattano su Bund/DAX.

- Stati Uniti, Employment Situation agosto – Nonfarm Payrolls, tasso di disoccupazione (14:30): dato “market mover” della settimana; un mercato del lavoro più freddo tende a comprimere i rendimenti e a sostenere l’azionario growth.

In sintesi, ci aspetta una settimana intensa: i PMI ci diranno se industria e servizi stanno rallentando o riprendendo slancio, i dati europei daranno indicazioni sui consumi e sull’inflazione, mentre dagli Stati Uniti arriveranno i segnali decisivi su occupazione e tassi d’interesse.

Sarà proprio l’equilibrio tra queste variabili a orientare l’umore dei mercati.

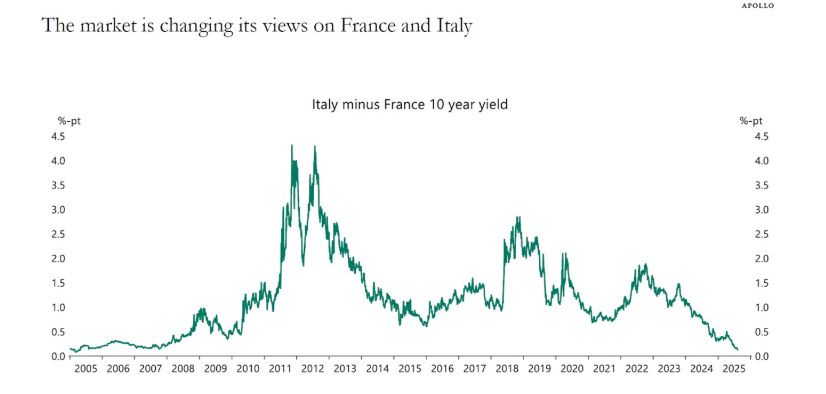

7. Grafico della settimana. Italia vs Francia: lo spread si azzera

Il grafico che segue mostra la differenza tra i rendimenti dei BTP decennali e degli OAT francesi dal 2005 al 2025.

In parole semplici, misura quanto gli investitori chiedono in più all’Italia rispetto alla Francia per prestarle denaro per 10 anni: questo divario è lo spread.

Italia vs Francia: il differenziale dei rendimenti decennali si riduce (2005-2025)

Dalla lettura emergono sei fasi ben riconoscibili, che il tratto del grafico rende quasi “a onde”:

Dalla lettura emergono sei fasi ben riconoscibili, che il tratto del grafico rende quasi “a onde”:

- Pre-crisi (2005-2009): lo spread rimane vicino allo zero. I mercati valutano Italia e Francia con un livello di rischio percepito simile.

- Crisi del debito sovrano (2011-2012): compaiono picchi storici (oltre 3–4 punti), segnale di forte tensione sulla sostenibilità del debito italiano.

- 2017-2019: tornano allargamenti durante fasi di instabilità politica; la curva del differenziale risale con movimenti rapidi.

- 2020-2021: in piena pandemia, lo spread è altalenante: gli interventi delle banche centrali attenuano gli strappi, ma la linea resta irregolare.

- 2022-2023: lo shock energetico e l’inflazione elevata riportano volatilità; il divario si muove a denti di sega.

- 2024-2025: si osserva una convergenza progressiva verso lo zero: il grafico scende fino a livelli minimi di tutto il periodo, segnalando una rivalutazione relativa dell’Italia rispetto alla Francia.

Il dato centrale che emerge è la riduzione quasi a zero del differenziale nel 2025.

Ciò indica che il premio richiesto dal mercato per detenere BTP decennali rispetto agli OAT francesi si è assottigliato fino a livelli trascurabili.

Nella storia del grafico, momenti di spread vicino allo zero sono rari: la linea tendente alla base segnala che, oggi, la valutazione del rischio associata ai due emittenti appare molto più vicina che in passato.

Quali i principali motivi della recente riduzione dello spread tra Francia e Italia?

Proviamo a sintetizzarli in quattro punti chiave:

Primo, lato Francia

Negli ultimi mesi è aumentata l’incertezza politica e i conti pubblici hanno mostrato un deficit più alto del previsto.

Questo ha spinto gli investitori a chiedere rendimenti maggiori sui titoli di Stato francesi (gli OAT), facendo salire il loro costo e riducendo così il divario con l’Italia.

Secondo, lato Italia

I segnali sui conti sono stati percepiti come più ordinati (entrate migliori, gestione del deficit più prudente) e le aste di BTP hanno visto domanda robusta anche sulle scadenze lunghe.

La durata media del debito elevata aiuta a smussare l’impatto dei tassi, mantenendo i rendimenti sotto controllo.

Terzo, contesto comune europeo

Con una BCE meno attiva come acquirente sistematico di titoli di Stato rispetto agli anni del PEPP (il programma straordinario di acquisti varato durante la pandemia), il mercato è diventato più selettivo: premia i Paesi considerati più solidi e penalizza quelli con maggiore incertezza fiscale o politica.

In questa fase la Francia è finita più sotto osservazione, mentre l’Italia ha beneficiato di un miglioramento relativo.

Quarto, fattori “tecnici”

La presenza di una base domestica di investitori (banche, assicurazioni, fondi pensione) che continua a sottoscrivere BTP, unita a collocamenti ben riusciti e a una liquidità di mercato adeguata, ha contribuito a stabilizzare i rendimenti italiani.

In definitiva, la riduzione dello spread non racconta solo un equilibrio momentaneo tra due curve di rendimento, ma riflette un cambio di percezione più profondo: l’Italia appare oggi relativamente più affidabile di quanto non lo fosse in passato, mentre la Francia è finita sotto una lente critica che fino a ieri sembrava riservata soltanto a Roma.

Conclusioni

La settimana appena trascorsa ci ha ricordato che i mercati si muovono su più piani: le aspettative elevate (NVIDIA), i cicli di rilancio (Alibaba), i segnali macro su inflazione e lavoro, e infine il peso della politica, che può ribaltare un progetto miliardario da un giorno all’altro.

Per l’investitore, la chiave è distinguere tra rumore e sostanza, tra mode passeggere e valore duraturo.

Come ricordava Charlie Munger:

“Ogni giorno cerco di diventare un po’ più saggio di quando mi sono svegliato.”

Anche negli investimenti, come nella vita, la costanza batte sempre l’improvvisazione.

Arrivederci alla prossima newsletter

Filippo Pasini e Roberto Russo

Le informazioni e le opinioni espresse in questo documento sono prodotte da Filippo Pasini e Roberto Russo al momento della pubblicazione e sono suscettibili di modifiche in ogni momento successivo alla stessa.

Il presente documento è stato redatto unicamente a scopo informativo e non rappresenta pertanto né un’offerta né un invito, da parte o per conto di Filippo Pasini, Roberto Russo o della società “Il Valore Conta S.r.l.”, ad acquistare o vendere un determinato titolo o strumenti finanziari collegati o a porre in essere eventuali strategie di trading in un determinato ordinamento giuridico.