Riassunto settimanale del 18/8/2025

I mercati globali hanno appena archiviato una settimana in cui si sono intrecciati tre grandi temi: la tenuta sorprendente delle Borse, la calma sospetta dei rendimenti obbligazionari e la politica commerciale USA che continua a dettare i tempi della tecnologia mondiale.

Sullo sfondo, un vertice ad alta visibilità tra Donald Trump e Vladimir Putin che non ha cambiato gli equilibri geopolitici, ma ha ricordato a tutti che l’ombra delle tensioni resta lì, pronta a riemergere.

Per gli investitori, la lezione più chiara è che i mercati continuano a salire, ma con una nuova distribuzione di forze: non solo tecnologia, ma anche sanità, energia e finanza stanno iniziando a guadagnare spazio.

Allo stesso tempo, la calma (apparente?) dei mercati obbligazionari suggerisce che siamo in una fase di transizione, in cui la fiducia nella Federal Reserve rimane alta ma fragile.

Procediamo con ordine e analizziamo di seguito i principali accadimenti dell’ultima settimana e le loro implicazioni sui mercati finanziari.

1. Borse: il record del Dow e la “rotazione silenziosa”

Il vero protagonista è stato l'indice azionario Dow Jones, che ha toccato un nuovo massimo intraday grazie al balzo di UnitedHealth, la più grande compagnia americana di assicurazioni sanitarie, entrata nel portafoglio di Berkshire Hathaway, la holding di partecipazioni di Warren Buffett.

Non si tratta solo di un movimento tecnico: quando Buffett decide di puntare su un settore, manda un messaggio a tutto il mercato.

E questa volta il messaggio è chiaro: la sanità è un pilastro di crescita affidabile in un mondo che invecchia e che spende sempre di più in servizi medici.

Il Nasdaq, invece, pur in rialzo, ha mostrato segnali di volatilità.

Questo è un promemoria importante: i titoli tecnologici hanno guidato il mercato negli ultimi due anni, spinti anche dal boom dell’intelligenza artificiale, ma da soli non possono reggere all’infinito.

Il mercato inizia a chiedere una leadership più bilanciata, e i flussi verso settori come la sanità, l’energia e la finanza ne sono una prova.

In Europa, la settimana è stata positiva: il DAX tedesco e lo Stoxx600 hanno chiuso in rialzo, trainati anch'essi da energia e settore sanitario.

Nonostante la Germania resti appesantita da un quadro industriale debole, gli investitori scommettono che gli attuali multipli compressi possano offrire opportunità nel breve e medio/lungo termine.

L’Asia, invece, ha sofferto per l’incertezza legata alle nuove minacce di dazi americani sui semiconduttori: Pechino e Taipei osservano con attenzione, consapevoli che il futuro dell’economia passa proprio dai chip.

Sul fronte macro, due indicatori hanno catturato l’attenzione dei mercati la scorsa settimana:

- Le vendite al dettaglio negli Stati Uniti a luglio, cresciute dello 0,5%, perfettamente in linea con le attese. Un risultato che conferma come i consumi delle famiglie restino robusti, nonostante il peso della politica monetaria restrittiva;

- L’indice di fiducia dell’Università del Michigan, invece, ha registrato un calo marcato, segnalando che i consumatori iniziano a percepire con maggiore chiarezza i rischi sul futuro economico.

In sintesi: i consumi reggono, ma la fiducia scricchiola.

Questo dualismo è tipico delle fasi di transizione, quando i dati correnti non mostrano ancora un rallentamento, ma le aspettative iniziano a deteriorarsi.

Tuttavia, il messaggio che arriva dalle Borse è rassicurante: la crescita non è finita, ma non si può più scommettere su pochi titoli per ottenere performance eccezionali. Serve diversificazione settoriale, e chi guarda solo al Nasdaq rischia di perdere la prossima ondata.

2. Obbligazioni: la calma che precede la tempesta?

Il mercato dei bond sembra aver dimenticato le tensioni degli ultimi anni.

Il Treasury decennale USA ha chiuso la settimana intorno al 4,3%, praticamente invariato, mentre il Bund tedesco è rimasto poco sotto il 2,8%.

In altre parole: tutto fermo, tutto stabile, come evidenziato nella figura che segue.

Un dato che in teoria dovrebbe far tremare i polsi a chi teme l’inflazione. E invece no: i mercati hanno reagito con sorprendente indifferenza, convinti che la Fed non alzerà più i tassi e che l’inflazione sia sotto controllo.

Ma davvero possiamo fidarci?

La storia insegna che quando i mercati obbligazionari diventano troppo compiacenti, i rischi aumentano.

Ed è proprio qui che gli investitori dovranno prestare attenzione: un improvviso cambio di tono della Federal Reserve o un dato macro sopra le attese potrebbe far saltare questo equilibrio fragile.

3. Geopolitica: il summit che non cambia nulla

Tutti gli occhi erano puntati sull’Alaska, dove Donald Trump e Vladimir Putin si sono incontrati lo scorso 15 agosto per un summit ad alta tensione.

Eppure, dopo ore di colloqui, il risultato è stato vicino allo zero: nessun cessate il fuoco in Ucraina, nessun passo avanti concreto, solo dichiarazioni generiche.

Per i mercati, questo significa una sola cosa: incertezza invariata.

Sul fronte commerciale, invece, i toni sono stati ben più concreti.

Trump ha annunciato la possibilità di imporre dazi fino al 100% sui semiconduttori importati. Una mossa che potrebbe avere un impatto enorme su aziende come TSMC, Samsung e Intel.

Subito dopo, però, la Casa Bianca ha parlato di esenzioni per chi investe negli Stati Uniti: una carota accanto al bastone.

L’Europa, intanto, cerca di limitare i danni: Bruxelles lavora a un compromesso che porterebbe i dazi al 15%, evitando l’escalation.

La partita dei semiconduttori è la più importante del nostro tempo: senza chip non ci sono smartphone, computer, auto elettriche, satelliti, e perfino armi di ultima generazione.

È la vera “materia prima” del XXI secolo, ed è per questo che i governi la trattano come una questione di sicurezza nazionale più che di commercio.

4. Aziende: Buffett compra, i chip inciampano, Londra trema

Le storie societarie sono spesso più eloquenti dei dati macro.

In questa settimana ce ne sono state quattro che, a nostro parere, meritano attenzione.

Prima storia: Buffett compra.

Come già accennato all'inizio della newletter, Berkshire Hathaway ha investito 1,6 miliardi di dollari in UnitedHealth, colosso sanitario americano. Il titolo è balzato del 12% in un solo giorno, spingendo il Dow Jones al record storico nel corso di una singola seduta (non in riferimento al prezzo di chiusura).

È la conferma che Buffett guarda ai business difensivi in tempi incerti: la sanità, come cibo e l’energia, è un settore che non conosce crisi.

Seconda storia: i chip inciampano.

Applied Materials, leader mondiale nelle apparecchiature per semiconduttori, ha presentato utili e ricavi in crescita, ma ha fornito previsioni deboli per i prossimi mesi. Il risultato? Un tonfo di oltre il 10% in Borsa e un campanello d’allarme per tutto il comparto.

Nonostante l’entusiasmo sull’AI, le catene di fornitura restano vulnerabili e il rischio tariffario è concreto.

Terza storia: Londra trema.

Il titolo azionario London Stock Exchange Group ha perso oltre l’8% dopo la pubblicazione dei conti trimestrali, ma i top manager hanno profittato del calo per comprare azioni per un controvalore pari a circa 850mila sterline.

Un gesto di fiducia che ha frenato la caduta e mandato un segnale agli investitori: il Gruppo crede nella propria solidità.

Infine, un’operazione dal sapore politico-finanziario.

Affinity Partners, il fondo di investimento creato nel 2021 da Jared Kushner, genero ed ex consigliere senior di Donald Trump, ha acquistato l’8% di OakNorth, banca digitale britannica specializzata nei prestiti alle piccole e medie imprese.

L’obiettivo dichiarato è portarla alla conquista del mercato americano.

Questa mossa non è soltanto un investimento finanziario: dimostra come il fintech sia ormai un terreno strategico non solo economico, ma anche politico, in cui si intrecciano capitali privati e interessi governativi.

Nel grafico che segue si riassume la performance borsistica settimanale delle società quotate sopra citate (OakNorth non è quotata):

Performance settimanale delle società sotto i riflettori

5. Un occhio alla settimana in corso

Questa settimana sono previsti diversi dati importanti per capire come sta andando l’economia.

Nel Regno Unito e in Giappone arriveranno i nuovi dati sull’inflazione, mentre nell’Unione Europea conosceremo l’aggiornamento completo di luglio sui prezzi al consumo.

A completare il quadro ci saranno gli indici PMI, che ci diranno se le aziende dei settori manifatturiero e dei servizi stanno vivendo una fase di crescita oppure di rallentamento.

Negli Stati Uniti invece l’attenzione sarà sul mercato della casa, sull’andamento delle imprese e sulle richieste di sussidi di disoccupazione, oltre alle nuove aste del Tesoro.

Infine, i verbali della Federal Reserve ci diranno come la Banca Centrale americana vede l’economia e i prossimi passi sui tassi di interesse.

Di seguito, l’elenco in ordine cronologico dei principali dati macroeconomici attesi nella settimana dal 18 al 22 agosto, accompagnato da una breve analisi delle possibili implicazioni per i mercati globali:

Lunedì 18 agosto:

- Germania, Permessi nuove costruzioni – giugno (08:00): indicazione sul ciclo immobiliare e sugli investimenti nel breve; sorprese positive favoriscono i settori ciclici e un Bund leggermente più debole (rendimenti su).

Martedì 19 agosto:

- Unione Europea, HICP (inflazione armonizzata) – luglio, dato completo (11:00): conferma/aggiornamento del quadro sui prezzi dell’area; un dato sotto attese allevia la pressione su tassi e euro, sopra attese fa il contrario.

- Unione Europea, Bilancia dei pagamenti dell’area euro – giugno (10:00): misura i flussi con l’estero; un avanzo robusto tende a sostenere euro e crediti dell’area.

Mercoledì 20 agosto:

- Giappone, Commercio estero – luglio (01:50): fotografia dell'import/export giapponese; sorprese sull’export muovono yen, azionario Asia e alcune materie prime.

- Cina, Loan Prime Rate 1Y/5Y – decisione mensile (03:00): decisione sui tassi di riferimento per prestiti e mutui; un taglio sostiene credito e mercato immobiliare, stabilità segnala prudenza.

- Regno Unito, Indice dei prezzi al consumo – luglio (08:00): termometro dell’inflazione britannica; un raffreddamento apre spazi a una Bank of England più accomodante, benefici per Gilt (titoli di Stato) e indice FTSE (mercato borsistico).

- Germania, Prezzi alla produzione (PPI) – luglio (08:00): anticipatore dei prezzi a valle della catena; un PPI debole aiuta la narrativa di disinflazione in Europa.

- Asta Treasury, 20 anni (19:00): punto di riferimento della curva a lungo termine USA; una domanda debole (coperture basse/rendimento alto) tende a spingere su i rendimenti globali.

- Stati Uniti, Verbali FOMC di luglio (20:00): la lettura del dibattito interno alla Fed può ricalibrare le attese su tagli/aumenti futuri; un tono “hawkish” (falco) – cioè un atteggiamento duro e restrittivo da parte della banca centrale, che lascia intendere la volontà di mantenere i tassi di interesse alti per combattere l’inflazione – tende a sostenere sia il dollaro sia i rendimenti obbligazionari.

Giovedì 21 agosto

- Stati Uniti, Richieste settimanali di sussidi di disoccupazione (14:30): l’indicatore lavoro più tempestivo; una risalita improvvisa è di solito negativa per azioni e positiva per i Treasury.

- Stati Uniti, Vendita Case Esistenti – luglio (16:00): cartina di tornasole del mercato immobiliare residenziale; debolezza prolungata può suggerire rallentamento dei consumi legati alla casa.

- Stati Uniti, Leading Economic Index (LEI) – luglio (16:00): indicatore anticipatore del ciclo; un LEI in flessione di solito spinge gli investitori verso asset difensivi.

- Asta Treasury, TIPS 30 anni (19:00): i TIPS (Treasury Inflation-Protected Securities) sono titoli di Stato americani indicizzati all’inflazione, quindi molto sensibili alle aspettative sui prezzi di lungo periodo; risultati “deboli” (con alta differenza tra rendimento atteso e assegnato, la cosiddetta tail) possono spingere in alto i rendimenti reali.

Venerdì 22 agosto

- Giappone, Indice sui Prezzi al Consumo (CPI) nazionale – luglio (01:30): il dato chiave sull'inflazione per la Bank of Japan; un’inflazione più bassa riduce la pressione per ulteriori strette.

- Regno Unito, Vendite al dettaglio – luglio (08:00): termometro dei consumi; un dato forte sostiene sterlina e comparto retail.

- Germania, PIL 2° trimestre – dettagli (08:00): affinamento del quadro sulla crescita economica tedesca; revisione al ribasso tende a pesare su euro e mercato azionario.

In breve: inflazione e dati sull’economia reale guideranno tassi e valute; le aste del Tesoro USA saranno il termometro della fiducia negli investimenti di lungo periodo.

6. Curiosità e segnali “da conversazione”

Non sempre sono i grandi numeri macroeconomici a spiegare davvero lo spirito di un’epoca. Spesso sono le piccole notizie, quelle che rischiano di passare inosservate, a raccontare meglio le sfumature dei mercati e della società.

Prendiamo ad esempio il "MOVE Index", acronimo di Merrill Lynch Option Volatility Estimate: si tratta del principale indicatore che misura le oscillazioni attese sui titoli di Stato a lungo termine degli Stati Uniti.

In parole semplici, è il “termometro” della volatilità obbligazionaria, un po’ come lo è l'indice VIX per la Borsa americana.

Oggi l’indice è sceso ai minimi dal 2022, come mostrato nel grafico che segue:

Andamento del MOVE Index dal 2022 a oggi

Una calma apparente che può sembrare rassicurante, ma che al tempo stesso suggerisce cautela: il rischio maggiore, spesso, è proprio quello che non si vede.

Gli investitori sanno infatti bene che i periodi di apparente immobilità spesso precedono i movimenti più improvvisi: è un po’ come osservare il mare piatto prima di una tempesta. Non sai quando arriverà l’onda, ma sai che prima o poi arriverà.

Nel frattempo, in Europa cresce l’interesse per gli ETF legati ai mercati emergenti, dove i flussi in entrata sono in aumento, complice anche un dollaro più debole che rende più appetibili investimenti fuori dai circuiti tradizionali.

Gli investitori guardano sempre più a Paesi come India e Brasile, alla ricerca di nuove opportunità di rendimento.

E poi ci sono le storie che arrivano dal basso, apparentemente lontane dalla finanza, ma che rivelano l’intreccio tra economia e società.

Negli Stati Uniti, un semplice trend nato sul TikTok ha fatto letteralmente esplodere la domanda di pistacchi, generando pressioni sulla filiera agricola.

Una barretta al pistacchio composta con crema, kataifi e cioccolato — il “Dubai chocolate” creato da Fix Dessert Chocolatier e diffuso sulla nota piattaforma social attraverso un video dell’influencer Maria Vehera — ha raggiunto oltre 120 milioni di visualizzazioni, scatenando un’incredibile domanda globale.

Il risultato? Una carenza mondiale di pistacchio, ingrediente chiave del dolce, la cui disponibilità è ora “praticamente esaurita”, come ha confermato un trader di noci al Financial Times.

Di conseguenza, i prezzi delle nocciole al pistacchio (kernels) sono saliti vertiginosamente: da $7,65 a $10,30 per libbra in un anno.

È un piccolo, curioso (e inquietante) esempio di come i social media abbiano ormai un impatto concreto anche sui mercati delle materie prime e sui comportamenti dei consumatori.

7. Il grafico della settimana: S&P100, il prezzo della perfezione

Uno degli indicatori più usati per valutare un’azienda è il rapporto prezzo/utili (P/E): indica quanti euro si pagano oggi per ogni euro di profitti che l’impresa genera in un anno.

Ad esempio: se un’azienda quotata negli Stati Uniti ha un rapporto P/E pari a 50, significa che, in media, gli investitori sono disposti a pagare 50 dollari per ogni 1 dollaro di utile che l’azienda genera in un anno.

In altre parole: se oggi l’azienda guadagna 1 dollaro per azione, chi compra quella stessa azione accetta di pagarla 50 dollari.

È come dire che, mantenendo gli utili invariati, servirebbero 50 anni perché l’investitore recuperi l’intero prezzo pagato solo attraverso gli utili prodotti.

Più il numero è alto, più il mercato è ottimista sul futuro dell’azienda (pensa che crescerà molto). Più è basso, invece, più gli investitori sono prudenti o diffidenti

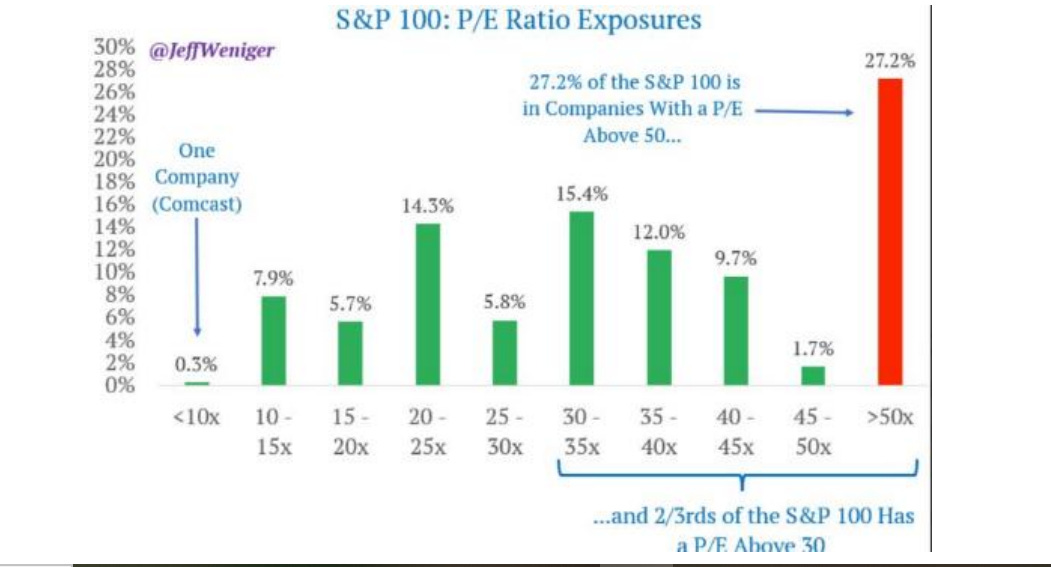

Nel grafico che segue è riassunta la distribuzione dei P/E dell’indice azionario S&P100, l’indice che riunisce le 100 società a maggiore capitalizzazione e rilevanza del mercato americano.

S&P100: distribuzione del rapporto P/E

Il colpo d’occhio è chiaro: la maggior parte dei titoli si concentra su valutazioni elevate.

Quasi due terzi delle società scambiano oltre 30 volte gli utili e più di un quarto addirittura oltre 50 volte (la fascia singola più affollata racchiude il 27,2% delle società dell’indice).

All’estremo opposto, sotto 10 volte il P/E, c’è praticamente un solo titolo (Comcast).

Le aree intermedie mostrano picchi nelle fasce 20–25x (14,3%) e 30–35x (15,4%), mentre l’insieme 10–20x pesa circa 13,6%.

Come interpretare questo grafico?

Una distribuzione così sbilanciata verso rapporti prezzo/utile elevati racconta un mercato che si aspetta utili in aumento e che applica uno “sconto” molto basso ai profitti futuri: in pratica, con tassi d’interesse contenuti i guadagni di domani valgono quasi quanto quelli di oggi, e per questo gli investitori accettano valutazioni più alte.

Ma un listino “prezzato alla perfezione” è anche più sensibile agli imprevisti: se le stime sugli utili vengono ridotte, o se aumentano i rendimenti delle obbligazioni, i titoli con valutazioni più generose tendono a risentirne per primi.

Prima di tirare le somme, due precisazioni. Il rapporto prezzo/utili (P/E) può essere calcolato su utili passati o su stime future e può risultare alterato da componenti straordinarie; inoltre le percentuali del grafico possono riflettere il numero di società in ciascuna fascia più che il loro peso nell’indice.

Anche tenendo conto di queste note, il messaggio resta chiaro: l'indice S&P100 è oggi concentrato su valutazioni elevate e la media nasconde forti differenze tra pochi titoli “carissimi” e pochissimi “a sconto”.

Da questa analisi emerge quanto sia oggi fondamentale una selezione rigorosa degli investimenti in Borsa: occorre stimare il valore intrinseco delle società, pretendere un margine di sicurezza e privilegiare imprese con vantaggi competitivi durevoli, bilanci solidi, flussi di cassa stabili e rendimenti sul capitale sostenibili.

In sintesi, bisogna applicare i princìpi del Value Investing: pagare un prezzo ragionevole per una qualità comprovata, mantenere disciplina e orizzonte di lungo periodo ed evitare di acquistare la perfezione già incorporata nei prezzi.

In ultima analisi, investire bene oggi significa pagare il giusto per la qualità, non il massimo per la promessa.

Conclusioni

La scorsa settimana ha confermato che i mercati vivono in una fase di apparente tranquillità, ma sotto la superficie si muovono forze contrastanti.

Le Borse restano solide, i bond sembrano troppo calmi per essere veri, la geopolitica continua a fare rumore senza portare risultati concreti, mentre le aziende ci ricordano che sono le storie individuali a fare la differenza.

Il messaggio per gli investitori è chiaro: non bisogna farsi distrarre dai titoli di giornata, ma occorre guardare alle tendenze di fondo.

In definitiva, la rotazione settoriale negli Stati Uniti, la calma dei Treasury, la guerra commerciale sui chip e le mosse di colossi come Berkshire Hathaway ci dicono che il mercato sta entrando in una nuova fase. Non priva di rischi, ma anche di opportunità per chi saprà mantenere disciplina e visione di lungo periodo.

Arrivederci alla prossima newsletter

Filippo Pasini e Roberto Russo

Le informazioni e le opinioni espresse in questo documento sono prodotte da Filippo Pasini e Roberto Russo al momento della pubblicazione e sono suscettibili di modifiche in ogni momento successivo alla stessa.

Il presente documento è stato redatto unicamente a scopo informativo e non rappresenta pertanto né un’offerta né un invito, da parte o per conto di Filippo Pasini, Roberto Russo o della società “Il Valore Conta S.r.l.”, ad acquistare o vendere un determinato titolo o strumenti finanziari collegati o a porre in essere eventuali strategie di trading in un determinato ordinamento giuridico.