Riassunto settimanale del 11/8/2025

Si è appena chiusa una settimana positiva per i mercati azionari e obbligazionari nonostante i recenti scossoni e riposizionamenti di portafoglio.

Le nuove tariffe americane riscrivono i prezzi alla frontiera, mentre gli investitori misurano quanto conti davvero la qualità degli utili rispetto alle storie più scintillanti.

In mezzo, banche solide, società del comparto tech superstar e qualche campione in difficoltà ricordano che la Borsa non è un referendum sul futuro, ma una bilancia che pesa flussi di cassa e rischio.

Come di consueto, analizziamo di seguito i principali accadimenti dell’ultima settimana e le loro implicazioni sui mercati finanziari.

1. Dazi USA: un’onda lunga sui mercati globali

Il 7 agosto è scattata ufficialmente l’entrata in vigore del nuovo pacchetto di dazi commerciali USA, una misura che segna una svolta nella politica economica americana e globale.

Le tariffe prevedono un minimo globale del 10% su tutte le importazioni, con aliquote ben più alte per determinati partner, tra cui l’Europa, che dovrà fare i conti con un incremento dei costi di ingresso delle proprie merci nel mercato statunitense.

Questa scelta non solo aumenta i costi di importazione per le aziende, ma rischia di comprimere i margini di profitto e di riaccendere il fenomeno dell’inflazione importata, cioè l’aumento dei prezzi interni dovuto a beni acquistati dall’estero.

Sul fronte dei mercati finanziari, le prime reazioni si sono già fatte sentire.

Dopo mesi di crescita sostenuta, l’azionario USA ha iniziato a mostrare crepe evidenti: diverse banche d’investimento di primo piano – tra cui Morgan Stanley e Deutsche Bank – mettono in guardia gli investitori sul rischio di una correzione di breve periodo dell’indice azionario S&P500 compresa tra il 10% e il 15%.

Alla base di queste previsioni ci sono valutazioni di mercato elevate (i cosiddetti “multipli tesi”) e dati macroeconomici in rallentamento.

La statistica gioca contro gli investitori: storicamente agosto e settembre sono i mesi peggiori per Wall Street, con rendimenti medi negativi dello 0,7% ciascuno, a fronte di un +1,1% medio negli altri mesi dell’anno.

Gli operatori si trovano ora in bilico tra la speranza che la Federal Reserve intervenga con politiche di sostegno e il timore che un rallentamento economico sia già iniziato.

Sul fronte valutario, il dollaro – dopo una lieve ripresa – continua a perdere forza, favorendo le Borse al di fuori degli Stati Uniti.

Intanto, l’oro si conferma il bene rifugio dell’anno, con un balzo del 29% da inizio 2025, segno che molti investitori preferiscono mettere al sicuro il capitale in un contesto di incertezza.

Tra i big della tecnologia, spicca l’annuncio di Apple, che riporterà parte della produzione negli Stati Uniti: una mossa strategica per attenuare l’impatto dei dazi fino al 100% previsti su alcune componenti come i chip.

Questa notizia ha dato slancio all’indice "Bloomberg Magnificent Seven" – che raggruppa le sette aziende tecnologiche americane più capitalizzate e influenti in Borsa – portandolo a nuovi massimi, oltre i livelli pre-crisi “DeepSeek”, la società cinese di intelligenza artificiale il cui annuncio di un modello AI a basso costo lo scorso aprile aveva innescato forti turbolenze sul settore dei titoli tecnologici.

Secondo uno studio di BCA Research – società canadese specializzata in analisi macroeconomiche e strategia d’investimento – appena cinque aziende hanno investito da sole nel 2025 una cifra pari all’1% del PIL USA, destinando gran parte delle risorse all’acquisto di chip AI di Nvidia.

Questo fenomeno sta accentuando uno squilibrio strutturale nel mercato: l’S&P500 equal-weighted (che pesa tutti i titoli allo stesso modo) segna nuovi minimi rispetto alla versione ponderata per la capitalizzazione. Un segnale chiaro che i rialzi sono trainati da un numero ristretto di società, in gran parte giganti della tecnologia.

Di conseguenza, il fattore value (aziende “a sconto” rispetto ai fondamentali di bilancio) rimane in ritardo rispetto al fattore growth (aziende in crescita), aumentando il peso e l’influenza delle grandi società tecnologiche.

Guardando avanti, l’attenzione degli investitori resta puntata su dazi, mercato del lavoro, indicazioni delle aziende e politica dei tassi d’interesse.

Come ha sottolineato Thomas Martin, Senior Portfolio Manager di Globalt Investments, in un’intervista a CNBC, “oggi c’è meno turbolenza rispetto alle prime fasi, ma resta molta incertezza su come queste tariffe incideranno sulle decisioni aziendali, sulle catene di approvvigionamento e, in ultima analisi, su costi e prezzi finali per i consumatori”.

In sintesi, la “guerra dei dazi” è tutt’altro che conclusa: la sua onda lunga sta appena iniziando e rischia di influenzare ancora a lungo i flussi commerciali, gli utili aziendali e il comportamento degli investitori a livello globale.

2. Utili europei al bivio: finanza in testa, energia e auto frenano

La stagione degli utili in Europa sta mostrando un quadro misto ma interessante: l’indice Stoxx600 nel secondo trimestre è sostanzialmente piatto sugli utili per azione rispetto a un anno fa, mentre negli Stati Uniti l’S&P500 corre verso una crescita media dei profitti intorno al 9%.

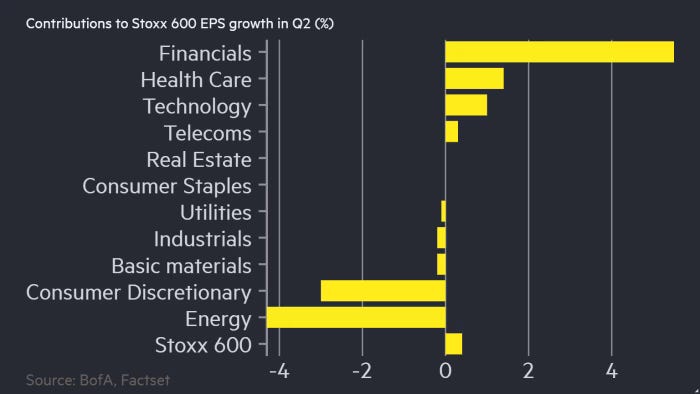

Per capire chi spinge e chi frena in Europa, partiamo dalla fotografia settoriale, mostrando di seguito il grafico che illustra il contributo dei singoli settori alla crescita degli utili (EPS) dell’indice azionario Stoxx600 nel secondo trimestre dell’anno:

Contributi settoriali alla crescita degli utili dell'indice Stoxx600 nel secondo trimestre 2025

A trainare è il settore finanziario, con un apporto nettamente positivo, seguito da sanità e tecnologia.

In coda troviamo energia e beni voluttuari (consumer discretionary), che hanno dato un contributo negativo, comprimendo la performance complessiva.

In definitiva, questa analisi aiuta a spiegare perché, nonostante alcuni campioni di Borsa, l’indice europeo nel suo insieme non decolli.

Guardando oltre i confini europei, il confronto con gli Stati Uniti è netto: la spinta d’oltreoceano arriva soprattutto dai big tecnologici e dalle banche di Wall Street, mentre in Europa sono gli esportatori ad aver sofferto di più.

Il settore auto è quello che ha registrato i tagli più consistenti alle stime per il 2025, complice l’incertezza legata ai dazi USA, con le prime avvisaglie arrivate da Volkswagen, Stellantis e Mercedes-Benz.

In controtendenza, le società finanziarie europee continuano in media a battere le attese, sostenendo l’indice.

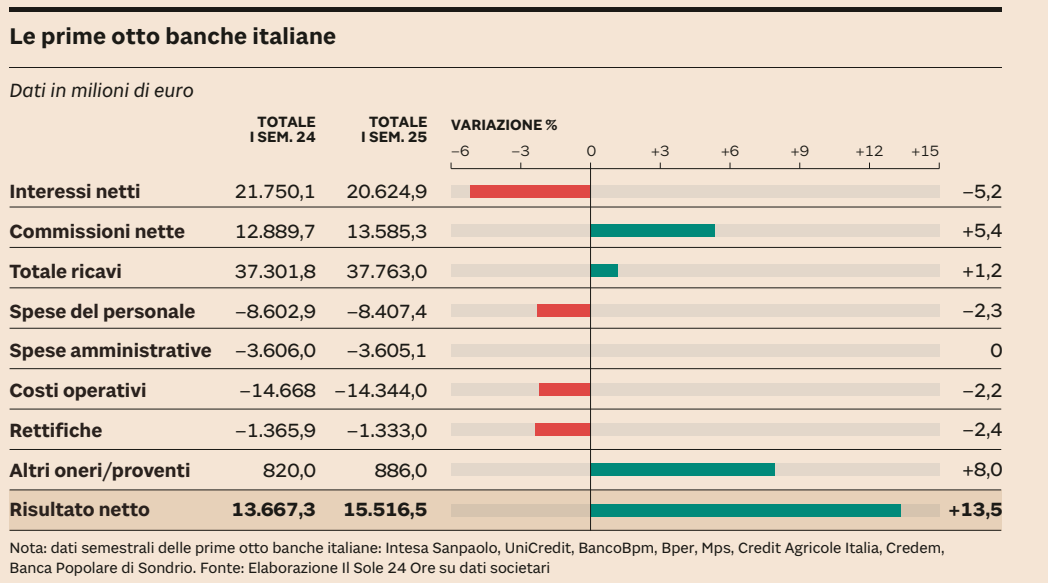

Per misurare invece la solidità del sistema bancario italiano, nella tabella che segue si riassumono i risultati del primo semestre 2025 delle otto maggiori banche del Paese, con utili complessivi oltre i 15 miliardi di euro.

Banche italiane: utile semestrale oltre 15 miliardi

Nel confronto con il primo semestre 2024, si nota il calo degli interessi netti (-5,2%), compensato dall’aumento di commissioni nette (+5,4%) e altri proventi/oneri (+8%).

Il totale ricavi sale dell’1,2%, mentre costi operativi e rettifiche risultano in lieve flessione.

Il numero chiave? Il risultato netto complessivo cresce di circa il 13,5%, per oltre 15 miliardi di euro contro i 13,6 miliardi dello scorso anno: un segnale di solidità del sistema bancario italiano.

Anche fuori dall’Italia il tono resta costruttivo: Deutsche Bank, UBS e BNP Paribas hanno superato le previsioni, grazie alle buone performance delle attività di trading e investment banking.

In definitiva, in Europa il comparto finanziario rimane il principale motore della crescita degli utili, mentre energia e auto continuano a rappresentare i freni più rilevanti in termini di performance.

Per gli investitori, significa guardare con attenzione alla qualità dei settori e alla diversificazione, ricordando che dietro l’andamento degli indici si nasconde sempre una mappa di vincitori e perdenti.

3. Il caso Palantir: crescita stellare o bolla speculativa?

Palantir è l’azienda fondata da Peter Thiel – imprenditore e investitore statunitense, cofondatore di PayPal e tra i primi finanziatori di Facebook – che costruisce piattaforme di analisi dei dati potenziate da intelligenza artificiale e soluzioni IoT (Internet of Things, ossia tecnologie che connettono oggetti fisici a internet per raccogliere e scambiare dati in tempo reale).

I suoi strumenti sono usati da Governi e grandi imprese per prendere decisioni rapide su sicurezza, difesa e logistica.

Una quota importante del fatturato arriva dal Governo americano, dove l’azienda ha ottenuto contratti rilevanti (cresciuti dopo l’insediamento di Trump).

Nell’ultimo trimestre, Palantir ha toccato per la prima volta 1 miliardo di dollari di ricavi, con una crescita del 48% su base annua e risultati oltre le attese.

Forte di questi numeri, il management ha alzato la le previsioni dell’anno in corso: ricavi tra 4,14 e 4,15 miliardi di dollari e utile stimato attorno a 1,6 miliardi.

In Borsa, nell’ultimo anno, l'azione Palantir ha messo a segno un balzo di oltre il 500%, spingendo la capitalizzazione a circa 445 miliardi di dollari: una corsa spettacolare che, però, riaccende il dibattito sulla corretta valutazione della società.

Per capire perché molti parlano di prezzi “tirati”, basta guardare il rapporto Prezzo/Vendite (P/S), che confronta il valore di mercato di un’azienda con il suo fatturato annuale: in pratica, indica quante volte gli investitori pagano ogni dollaro di vendite realizzato.

Oggi Palantir tratta a circa 90 volte le sue vendite, un livello molto elevato rispetto alla media del mercato.

Il grafico che segue mostra proprio questa metrica nel tempo:

L’impennata record di Palantir: il prezzo vola molto più delle vendite

Dopo i picchi del 2021 attorno a 40–50×, il multiplo Prezzo/Vendite è sceso tra 5× e 10× nel periodo 2022–inizio 2023; da metà 2024, però, la curva ha cambiato passo e ha iniziato a impennarsi, con oscillazioni violente, fino a sfiorare circa 90× nel 2025.

Dopo i picchi del 2021 attorno a 40–50×, il multiplo Prezzo/Vendite è sceso tra 5× e 10× nel periodo 2022–inizio 2023; da metà 2024, però, la curva ha cambiato passo e ha iniziato a impennarsi, con oscillazioni violente, fino a sfiorare circa 90× nel 2025.

È la tipica traiettoria che si osserva nelle fasi di euforia del mercato borsistico, quando le aspettative di crescita diventano molto aggressive e i prezzi corrono più dei fondamentali.

Messa così, la domanda è semplice anche per chi non mastica finanza: ha senso pagare ben 445 miliardi di dollari (capitalizzazione di Borsa) un’azienda che oggi genera circa 1,6 miliardi di utili?

Perché questa valutazione regga, Palantir dovrebbe crescere senza intoppi per anni, trasformando le attuali commesse in flussi di cassa sempre più consistenti.

Le attuali quotazioni implicano tassi di crescita futuri molto ambiziosi, trascurando forse il fatto che, man mano che il fatturato aumenta, mantenere certi ritmi di espansione diventa inevitabilmente più difficile.

Se ciò non accadesse, il rischio che ci troviamo di fronte a una bolla speculativa è concreto.

Per ora, i numeri operativi sono brillanti; resta da vedere se saranno sufficienti a sostenere una quotazione così esigente.

Il tempo, come sempre, decreterà se siamo davanti a una storia di successo duratura o a un fuoco di paglia.

4. Settimana macro in sintesi: tassi, inflazione e commercio globale

La scorsa settimana i mercati hanno digerito una serie di dati macroeconomici che offrono un quadro misto dell’economia globale.

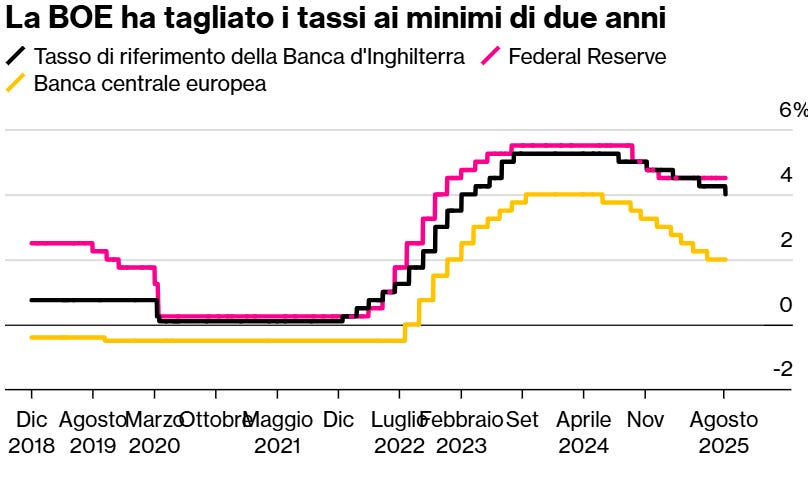

Sul fronte della politica monetaria, la Banca d’Inghilterra ha ridotto i tassi di interesse al livello più basso degli ultimi due anni, sorprendendo i mercati con una decisione più rapida del previsto.

Come mostra il grafico che segue, che confronta i tassi di riferimento di Federal Reserve (linea rosa), Banca d’Inghilterra (linea nera) e Banca Centrale Europea (linea gialla), dopo una fase di rialzi iniziata nel 2022 per contrastare l’inflazione, dal 2024 si è aperta una fase di tagli.

Oggi i tassi sono tornati ai minimi dal 2022, segnalando un allentamento della politica monetaria per sostenere l’economia.

Il costo del denaro in USA, UK ed Europa torna ai minimi da due anni

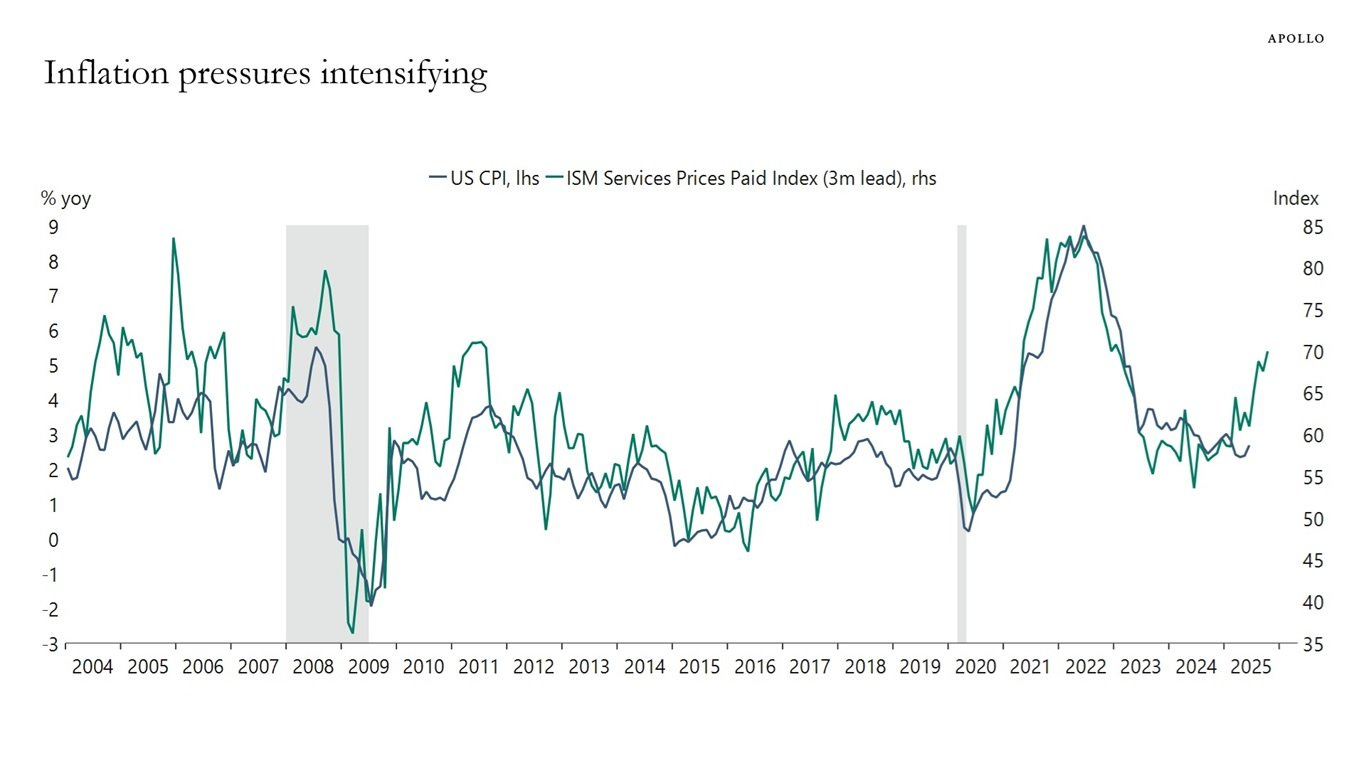

Sul fronte statunitense, emergono nuove pressioni inflazionistiche.

Sul fronte statunitense, emergono nuove pressioni inflazionistiche.

Il prossimo grafico mette a confronto due indicatori chiave dal 2004 al 2025: l’inflazione al consumo (US CPI) in blu e l’indice dei prezzi pagati nel settore dei servizi (ISM Services Prices Paid Index) in verde, che tende ad anticipare l’andamento dell’inflazione di circa tre mesi.

Segnali di ritorno delle pressioni inflazionistiche negli Stati Uniti

Dopo il picco del 2021-2022 e il successivo calo, entrambi gli indicatori mostrano un recente ritorno al rialzo, segnalando che le pressioni sui prezzi stanno tornando a crescere.

Dopo il picco del 2021-2022 e il successivo calo, entrambi gli indicatori mostrano un recente ritorno al rialzo, segnalando che le pressioni sui prezzi stanno tornando a crescere.

Nel frattempo, il settore dei servizi ha registrato una crescita stagnante, con domanda debole e costi in aumento che hanno spinto molte aziende a ridurre l’occupazione, confermando un quadro di rallentamento economico.

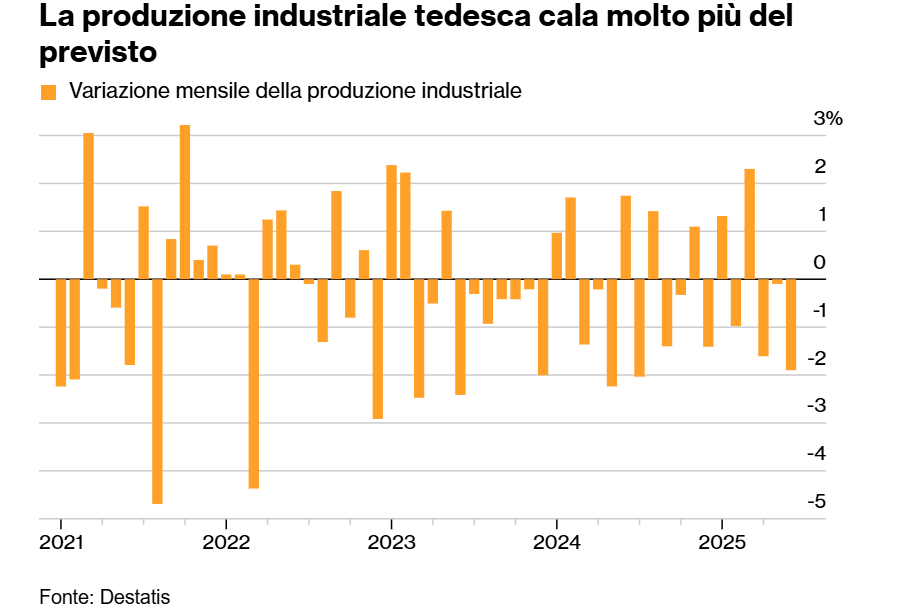

Passando all’Europa, la situazione non è migliore sul fronte industriale.

La produzione industriale tedesca ha registrato il calo più marcato degli ultimi dodici mesi.

Come mostra il grafico che segue, che rappresenta la variazione mensile di questo aggregato dal 2021 al 2025, i dati negativi prevalgono da mesi e l’ultimo ribasso è stato più accentuato delle attese.

La produzione industriale in Germania continua a diminuire

Questa debolezza rafforza l’ipotesi che la Germania abbia registrato, anche nel trimestre più recente – ancora in fase di rilevazione – una contrazione economica più marcata rispetto alle stime iniziali.

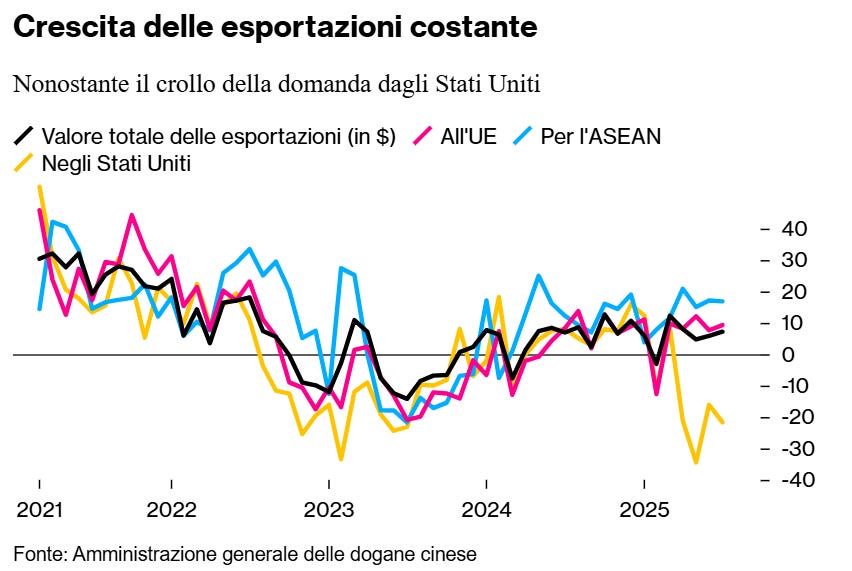

Sul fronte del commercio globale, la Cina continua a mostrare resilienza nelle esportazioni nonostante il calo della domanda statunitense.

Il prossimo grafico illustra l’andamento delle vendite cinesi totali all’estero (linea nera) e verso tre mercati chiave: Unione Europea (rosa), Paesi ASEAN – l’Associazione delle Nazioni del Sud-Est Asiatico, che riunisce dieci economie della regione – (azzurro) e Stati Uniti (giallo).

Le esportazioni cinesi crescono, ma crollano quelle verso gli Stati Uniti

Negli ultimi mesi, le esportazioni complessive e quelle verso UE e ASEAN sono cresciute, mentre quelle verso gli Stati Uniti sono crollate di circa il 20%.

La crescita complessiva, però, ha accelerato a ritmi che non si vedevano da aprile, grazie alla domanda proveniente dalle altre aree geografiche al di fuori degli USA.

5. Un occhio alla settimana in corso

Ci aspetta una settimana ricca di dati "sensibili", potenzialmente in grado di muovere i mercati nel breve termine: dagli Stati Uniti arriveranno inflazione e consumi, dal Giappone e dal Regno Unito i dati sul PIL, mentre dall’Area Euro giungeranno le rilevazioni sull’industria e nello specifico, in Germania e Italia, gli aggiornamenti sui prezzi.

Di seguito, l’elenco in ordine cronologico dei principali dati macroeconomici attesi nella settimana dall'11 al 15 agosto, accompagnato da una breve analisi delle possibili implicazioni per i mercati globali:

Lunedì 11 agosto:

- Italia, Indice prezzi al consumo (FOI) luglio (12:00): aggiornamento “ufficiale” usato anche per affitti e adeguamenti. Un dato più alto implica potere d’acquisto un po’ eroso e può alzare le aspettative d’inflazione; uno più basso è più favorevole a tassi stabili o in calo.

- Italia, Commercio estero giugno (10:00): misura l'import/export italiano; un saldo più forte aiuta il PIL del trimestre.

Martedì 12 agosto:

- Regno Unito, Mercato del lavoro (08:00): occupazione, disoccupazione e salari. Se i salari corrono, la Bank of England può restare prudente sui tagli; dati deboli aiutano i titoli di Stato britannici (Gilt) e pesano sulla sterlina.

- Germania, Indice ZEW (11:05): “umore” sulla fiducia di analisti e investitori sul prossimo semestre. Uno ZEW in salita indica fiducia in ripresa; un calo segnala cautela su crescita.

- Stati Uniti, Indice prezzi al consumo (CPI) luglio (14:30): misura chiave dell’inflazione. Una sorpresa al rialzo può far risalire i rendimenti dei Treasury e raffreddare le Borse; al ribasso rafforza l’idea di tagli a breve dellaFederal Reserve.

Mercoledì 13 agosto:

- Germania, Inflazione HICP finale luglio (08:00): conferma o ricalcola la stima. Se l’inflazione tedesca resta contenuta, aiuta la narrativa di prezzi sotto controllo nell’Unione Europea.

- Unione Europea, Produzione industriale giugno (11:00): termometro della manifattura europea. Numeri deboli suggeriscono settore ancora fiacco; forti, il contrario.

Giovedì 14 agosto

- Cina, Produzione industriale, vendite al dettaglio e investimenti (circa 04:00): pacchetto mensile sulla domanda interna e l’industria. Dati forti migliorano il sentiment sull’Asia e sulle materie prime; deboli alimentano l’idea di stimoli aggiuntivi.

- Regno Unito, PIL mensile di giugno e stima preliminare 2° trimestre (08:00): fotografia della crescita britannica. Un PIL debole spinge attese di tassi più bassi; uno robusto sostiene la sterlina.

- Unione Europea, PIL 2° trimestre – stima aggiornata (11:00): revisione della crescita dell’area UE. Una conferma bassa mantiene l’idea di crescita moderata; un ritocco verso l’alto aiuta i listini.

- Stati Uniti, Prezzi alla produzione (PPI) luglio (14:30): “inflazione all’ingrosso”, spesso anticipa i movimenti dei prezzi al consumo; più alto può spingere rendimenti e dollaro.

- Stati Uniti, Sussidi di disoccupazione settimanali (14:30): indicatore rapido del mercato del lavoro; richieste in aumento segnalano raffreddamento dell’economia.

Venerdì 15 agosto

- Giappone, PIL 2° trimestre (01:50): prima lettura. Un numero positivo conferma uscita dal rallentamento e può sostenere lo yen; debolezza alimenta attese di politica monetaria ancora accomodante.

- Stati Uniti, Vendite al dettaglio luglio (14:30): cartina tornasole dei consumi; sopra le attese sostiene Borse e dollaro, sotto le attese pesa sul sentiment di mercato.

- Stati Uniti, Produzione industriale luglio (15:15): misura l’output di manifattura e utilities; un rimbalzo è pro-ciclico, una flessione indica raffreddamento.

- Stati Uniti, Fiducia dei consumatori Università del Michigan preliminare agosto (16:00): misura la fiducia dei consumatori e le aspettative di inflazione.

In sintesi, i dati sull’inflazione e sui consumi negli Stati Uniti – misurati dagli indici CPI e PPI – saranno un punto di riferimento importante per capire le prossime mosse della Federal Reserve.

Allo stesso tempo, i numeri sul PIL di Regno Unito e Giappone, insieme agli aggiornamenti sull’industria europea, offriranno un quadro più completo dello stato di salute dell’economia globale.

I mercati finanziari resteranno sensibili e pronti a reagire a qualsiasi dato che si discosti dalle attese.

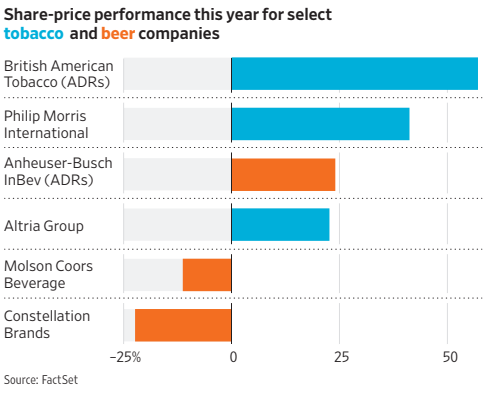

6. Il grafico della settimana: Birra o tabacco? Chi brinda davvero in Borsa

Per chiudere la newsletter con un colpo d’occhio utile e curioso, ecco uno sguardo alla sfida in Borsa, da inizio anno, tra i giganti della birra e quelli del tabacco.

Il grafico sottostante mostra l’andamento da inizio anno di alcune delle principali aziende dei due settori: in azzurro i titoli del tabacco, in arancione quelli della birra.

Tabacco batte birra: BAT in testa, Constellation giù

Cosa racconta questo grafico? Che il mercato, nel 2025, sta chiaramente premiando il tabacco.

In testa c’è British American Tobacco (BAT), con un guadagno vicino al 50%, seguita da Philip Morris e Altria, entrambe in crescita fra il 20% e il 30%.

Nel settore della birra, il quadro è più sfumato: Anheuser-Busch InBev registra un progresso moderato, Molson Coors si mantiene poco sotto la parità, mentre Constellation Brands – produttrice della birra Corona – accusa da inizio anno un calo marcato, intorno al 25%.

Come spieghiamo questo andamento?

Il tabacco beneficia di dividendi generosi, flussi di cassa costanti e una domanda poco volatile: caratteristiche che piacciono agli investitori quando l’economia rallenta e l’orientamento sui tassi resta incerto.

Inoltre, i big del settore stanno accelerando sui prodotti a rischio ridotto – come gli heated (sigarette a tabacco riscaldato) e gli oral (prodotti da consumo orale senza combustione, ad esempio bustine di nicotina) – che contribuiscono a mantenere margini elevati e a generare liquidità.

La birra, al contrario, si trova ad affrontare un mix più complesso: consumi fiacchi in alcuni mercati chiave, promozioni più aggressive e una concorrenza serrata su prezzo e brand.

Inoltre, le aziende molto esposte agli Stati Uniti e alla fascia premium – come Constellation – risentono maggiormente del rallentamento dei volumi.

Morale: in un contesto di crescita incerta, gli investitori sembrano privilegiare la solidità degli utili e la generosità nella distribuzione agli azionisti, più che le storie basate esclusivamente sulla forza del marchio.

Conclusioni

Il filo rosso resta lo stesso: tariffe più alte significano costi e margini sotto esame; l’inflazione va monitorata nei prossimi dati; i listini premiano stabilità e dividendi mentre la leadership di poche mega-cap aumenta il rischio di concentrazione.

In Europa, il comparto finanziario resta il principale motore degli utili, mentre energia e auto rappresentano i freni più evidenti.

Sul fronte delle “storie”, valutazioni elevate come quella di Palantir richiedono disciplina e realismo.

In contesti simili, la bussola è il Value Investing: acquistare aziende solide – con flussi di cassa consistenti, bilanci in ordine e vantaggi competitivi reali– a un prezzo inferiore al loro valore intrinseco.

In sintesi: meglio privilegiare liquidità e disciplina che inseguire le illusioni di breve periodo.

In questi contesti si fa la differenza affidandosi a professionisti esperti, capaci di stimare il valore intrinseco delle aziende, pretendere un adeguato margine di sicurezza e mantenere una prospettiva di lungo termine quando il rumore di mercato si intensifica.

Come ricorda Warren Buffett:

“Il prezzo è quello che paghi, il valore è quello che ottieni.”

Arrivederci alla prossima newsletter

Filippo Pasini e Roberto Russo

Le informazioni e le opinioni espresse in questo documento sono prodotte da Filippo Pasini e Roberto Russo al momento della pubblicazione e sono suscettibili di modifiche in ogni momento successivo alla stessa.

Il presente documento è stato redatto unicamente a scopo informativo e non rappresenta pertanto né un’offerta né un invito, da parte o per conto di Filippo Pasini, Roberto Russo o della società “Il Valore Conta S.r.l.”, ad acquistare o vendere un determinato titolo o strumenti finanziari collegati o a porre in essere eventuali strategie di trading in un determinato ordinamento giuridico.