Riassunto settimanale del 4/8/2025

C’è una strana quiete che attraversa i mercati: una pausa solo apparente, fatta di attese, di decisioni rinviate e di dati che non parlano mai una lingua sola.

I numeri sembrano dire una cosa, le reazioni un’altra.

E mentre dazi, trimestrali e Banche Centrali agitano la superficie, sotto scorrono tensioni più profonde, fatte di scelte strategiche, squilibri e occasioni nascoste.

Il segno meno impresso dalle principali Borse mondiali lo scorso venerdì lascia una domanda sospesa: è l’inizio di qualcosa di più profondo, o solo un rumore di fondo destinato a svanire?

Per provare a rispondere a questa domanda, analizziamo come di consueto i principali accadimenti dell’ultima settimana e le loro implicazioni sui mercati finanziari.

1. La guerra dei dazi: atto finale o inizio del caos?

Dopo quattro mesi di negoziazioni, tensioni e continui cambiamenti, la controversa questione dei dazi voluti da Trump sulle merci importate negli Stati Uniti sembra finalmente arrivata a una conclusione.

Ma chi vince e chi perde in questo complicato scenario?

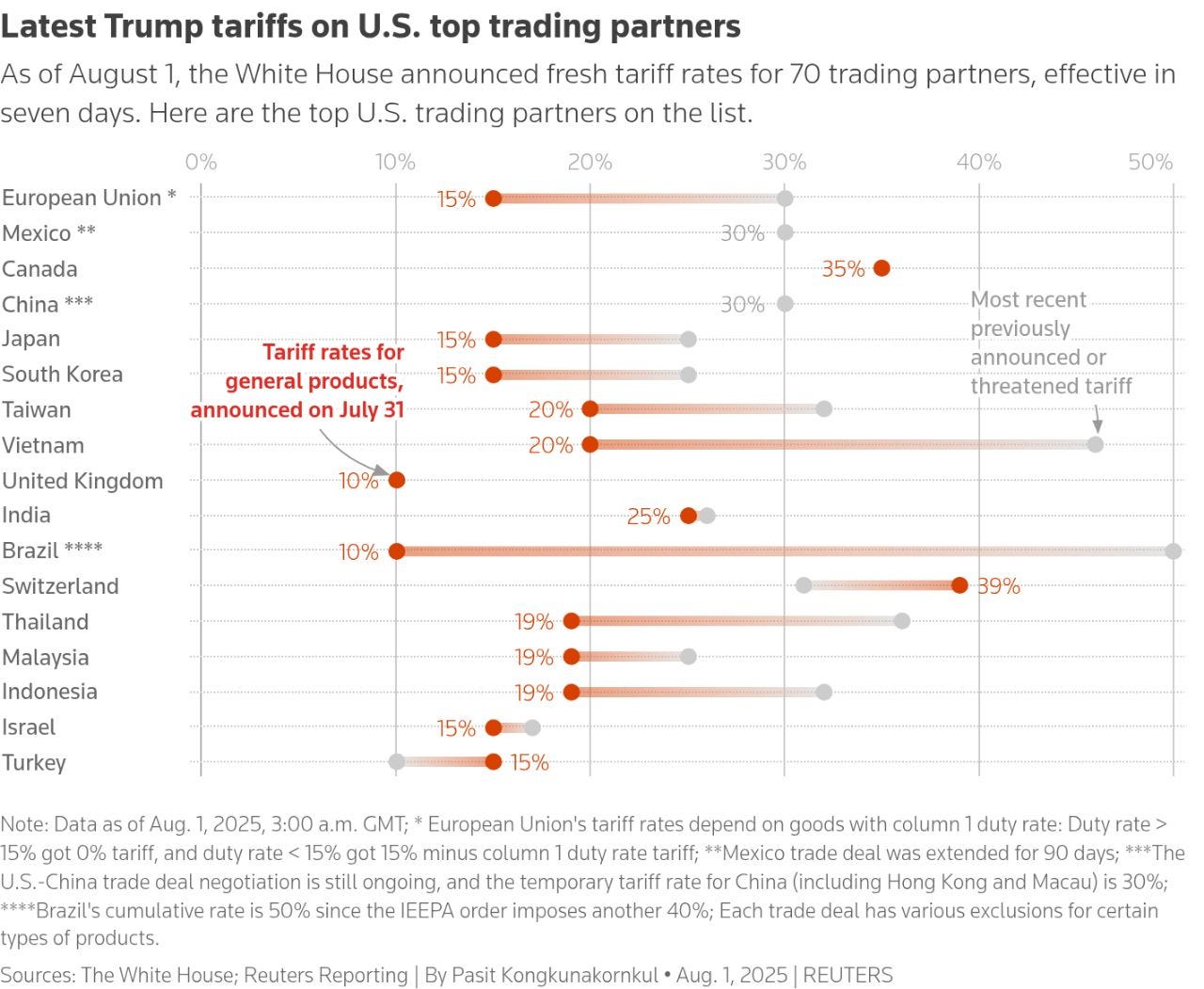

Il grafico che segue mostra chiaramente l’entità delle nuove tariffe doganali applicate dagli USA ai principali partner commerciali dal 1 agosto 2025.

Nuove tariffe USA sui principali partner commerciali - 1 agosto 2025

I dati evidenziano in arancione le tariffe per prodotti generici, annunciate appena il 31 luglio, mentre le precedenti minacciate o già in vigore sono indicate in grigio.

Questi livelli variano notevolmente da Paese a Paese.

Il Brasile subisce una tariffa cumulativa particolarmente elevata, arrivando addirittura al 50%; la Svizzera, invece, affronta un dazio che tocca il 39%.

Cina, Messico e Canada devono gestire tariffe che oscillano tra il 30% e il 35%, tra le più alte in assoluto. Al contrario, Regno Unito, India e Israele affrontano livelli tariffari più contenuti, tra il 10% e il 15%.

Complessivamente, queste misure porteranno il dazio medio americano dal 3% al 15%, con un impatto negativo previsto di circa tre decimali sulla crescita economica (PIL) degli USA e con effetti al rialzo sui prezzi al consumo stimati intorno a cinque decimali. Uno scenario non certamente ideale per i consumatori statunitensi.

La decisione, fortemente voluta da Trump per riportare negli Stati Uniti le fabbriche delocalizzate e per finanziare il grande deficit fiscale americano attraverso i dazi, lascia comunque diversi punti aperti.

Ad esempio, settori chiave come quello farmaceutico e quello dei semiconduttori, cruciali per Europa e Giappone, rimangono ancora oggetto di discussione.

Lo stesso vale per il settore alimentare, particolarmente rilevante per Italia e Francia, per il quale una soluzione definitiva non è stata ancora raggiunta.

Dal punto di vista politico, però, Trump può affermare di aver raggiunto un risultato significativo, almeno in apparenza.

Sarà interessante osservare, nei prossimi mesi, chi sopporterà realmente il peso di queste nuove tariffe: saranno gli esportatori stranieri o i consumatori americani a pagare il conto finale?

Europa e Giappone, regioni caratterizzate da un elevato debito pubblico e una popolazione sempre più anziana, hanno scelto una strategia più cauta.

Invece di affrontare direttamente la politica aggressiva americana, hanno annunciato grandi piani di investimento negli Stati Uniti, pari rispettivamente a circa 600 miliardi e 550 miliardi di dollari. Tali investimenti potrebbero garantire vantaggi strategici a lungo termine.

Tuttavia, questi impegni finanziari non passeranno inosservati nelle politiche interne di entrambi: ad esempio, in Giappone, il partito liberale si trova per la prima volta dal 1954 senza una chiara maggioranza parlamentare.

Chi sembra uscire meglio da questa situazione è la Cina, che, rispondendo con fermezza alle minacce di Trump, è riuscita a negoziare un accordo potenzialmente più vantaggioso rispetto ad altri Paesi, garantendo così una maggiore stabilità interna.

Infine, il dibattito economico su chi realmente guadagnerà o perderà resta molto acceso.

Gli effetti dei dazi si faranno sentire negativamente sulla crescita mondiale, con poche prospettive positive, fatta eccezione per il fatto che finalmente, dopo molte speculazioni e continui cambiamenti, si è raggiunta una certa chiarezza.

In Europa, sarà interessante capire come reagiranno le imprese.

È probabile che una parte dei fondi del PNRR venga utilizzata come sostegno per gli esportatori più colpiti dalle nuove tariffe, nonostante un aspetto positivo per il settore automobilistico: il dazio complessivo è stato infatti ridotto dal 25% al 15%, offrendo almeno una nota di sollievo agli operatori del settore.

In definitiva, la partita dei dazi sembra essere finita, ma il vero gioco, quello delle conseguenze economiche e politiche, è appena cominciato.

2. Fed immobile, economia in bilico: chi vincerà la partita?

La Federal Reserve ha deciso ancora una volta di tenere fermi i tassi di interesse, anche se questa volta la scelta non è stata unanime.

Due dei dodici governatori hanno infatti votato per un taglio dei tassi di 25 punti base, un evento molto raro: era dal 1993 che non accadeva una simile spaccatura.

Tutto rinviato a settembre, dunque?

È probabile, ma intanto l’attenzione si concentra sull'importante incontro annuale dei banchieri centrali a Jackson Hole, un simposio organizzato dalla Federal Reserve di Kansas City che ogni agosto, nel Wyoming, riunisce i principali leader della finanza globale e spesso anticipa le future mosse di politica monetaria.

La scorsa settimana, intanto, sono arrivati dati economici contrastanti dagli Stati Uniti, e tra questi uno dei più attesi è stato quello relativo all’inflazione, osservata con particolare attenzione dalla Federal Reserve.

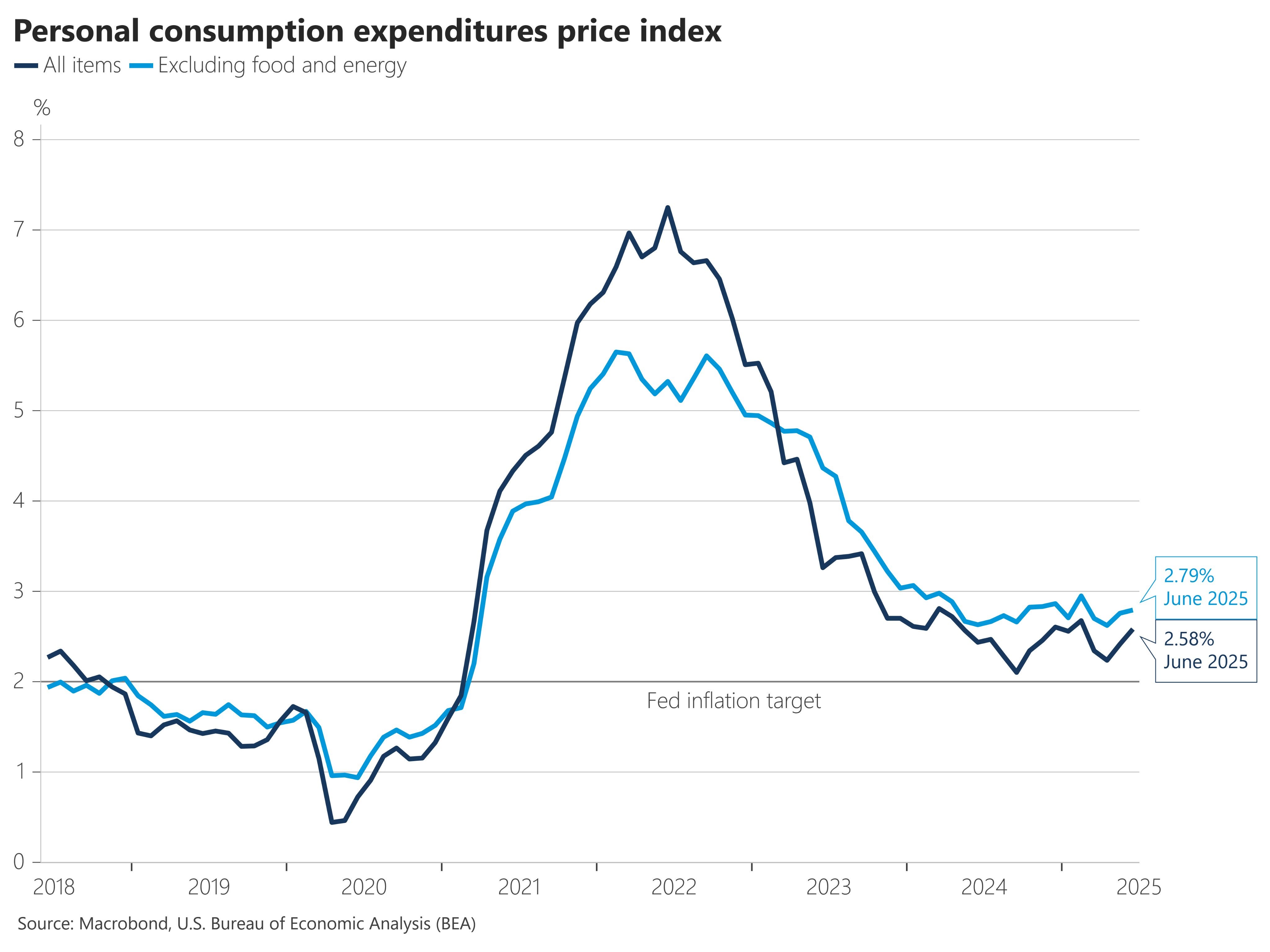

Il dato in questione riguarda l’indice PCE (Personal Consumption Expenditures), il principale indicatore utilizzato dalla Fed per monitorare il costo della vita. L’indice misura la variazione dei prezzi di beni e servizi acquistati dai consumatori americani, ed è suddiviso in due componenti: il PCE totale e il PCE “core”, che esclude le voci più volatili come alimentari ed energia.

Il grafico che segue mostra l’andamento dei due indicatori dal 2018 a giugno 2025, mettendo a confronto la linea nera (PCE totale) con la linea azzurra (PCE core).

Indice dei prezzi delle spese per consumi personali (PCE) - USA 2018-2025

Come si può osservare, entrambi gli indici hanno registrato una forte impennata tra il 2021 e il 2022, raggiungendo il picco massimo nel 2022, con il PCE totale oltre il 7%.

Come si può osservare, entrambi gli indici hanno registrato una forte impennata tra il 2021 e il 2022, raggiungendo il picco massimo nel 2022, con il PCE totale oltre il 7%.

Successivamente, a partire dalla seconda metà del 2022, è iniziata una graduale discesa, segnale che le politiche monetarie restrittive della Fed stanno iniziando a dare i loro frutti.

Tuttavia, nonostante il netto calo rispetto ai picchi, a giugno 2025 l’inflazione rimane ancora al di sopra dell’obiettivo del 2% fissato dalla Federal Reserve.

Nello specifico, il PCE totale si attesta al 2,79%, mentre il PCE core è al 2,58%, come indicato nella parte destra del grafico.

Il fatto che anche l’indice “core” sia sopra il target suggerisce che le pressioni inflazionistiche non sono state completamente eliminate, soprattutto nei settori più stabili dell’economia.

In conclusione, sebbene l’inflazione americana abbia decisamente rallentato, il percorso verso la normalizzazione non è ancora concluso.

Questo scenario alimenta l’incertezza sui prossimi passi della Fed, che dovrà decidere se mantenere l’attuale livello dei tassi d’interesse o iniziare a considerare una fase di allentamento, tenendo conto anche di altri segnali economici che restano misti.

Anche l’economia americana continua a inviare segnali contrastanti, rendendo sempre più complesso il compito della Federal Reserve.

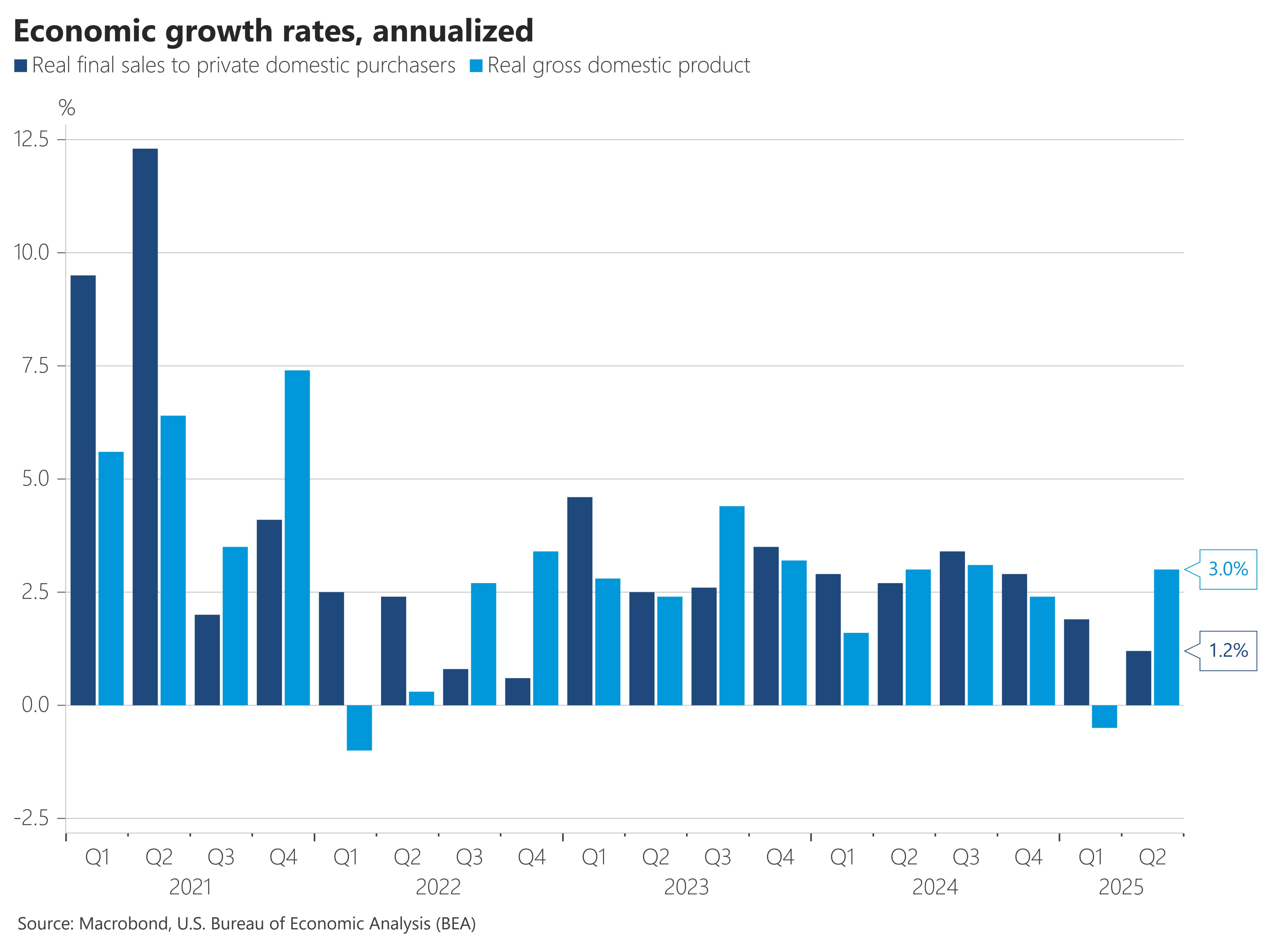

Da un lato, la prima lettura del PIL per il secondo trimestre 2025 indica una crescita annualizzata pari al 3%, un dato che – letto isolatamente – sembrerebbe suggerire una ripresa robusta.

Tuttavia, analizzando più a fondo la componente interna della domanda, ovvero la somma di consumi privati e investimenti, emerge una realtà meno brillante: la crescita reale è stata appena dell’1,2%, un segnale che la spinta espansiva si sta affievolendo.

Questa dinamica è ben rappresentata nel grafico seguente, che mostra l’andamento annualizzato del PIL reale (in azzurro chiaro) e delle vendite finali a privati interni (in blu scuro) dal 2021 al secondo trimestre del 2025.

Tassi di crescita economica annualizzati negli Stati Uniti (2021-2025)

Dopo il boom del 2021, con punte di crescita superiori al 10%, si nota una progressiva decelerazione nel corso del 2022 e del 2023.

La fase più recente, invece, mostra un timido recupero della domanda interna solo nel secondo trimestre del 2025, ma ancora insufficiente a riportare l’economia su un sentiero di crescita solida e sostenuta.

Ancora più delicata appare la situazione del mercato del lavoro, da sempre uno degli indicatori più osservati dalla Fed.

I dati pubblicati il 1 agosto 2025 non lasciano spazio a interpretazioni ottimistiche.

La tabella che segue ne riassume i principali elementi.

Dati sul mercato del lavoro USA – Rilascio del 1 agosto 2025

Il numero di nuovi posti di lavoro nel settore non agricolo (nonfarm payrolls) si è fermato a 73.000 unità, meno della metà rispetto alle attese degli analisti (147.000) e con una pesante revisione al ribasso di ben 258.000 posti nelle stime precedenti.

Anche il comparto manifatturiero ha perso terreno, con 11.000 posti di lavoro in meno nel mese di luglio.

Preoccupa inoltre il calo delle ore lavorate settimanalmente, scese a 34,3 ore, segnale che le imprese stanno riducendo l’attività.

Sul fronte salariale, si registra un aumento contenuto: +0,3% mese su mese e +3,7% su base annua.

Infine, l’indice PMI manifatturiero è sceso a 49,7, indicando una fase di contrazione del settore industriale.

In questo scenario, la Fed si trova davanti a una doppia sfida: da un lato l’esigenza di tenere sotto controllo l’inflazione, ancora sopra il target, e dall’altro la necessità di non soffocare un’economia che sta mostrando segni di rallentamento, specialmente dal lato occupazionale.

A rendere il quadro ancora più incerto è il contesto politico: è infatti iniziata la corsa alla successione del presidente Jerome Powell, un fattore che potrebbe accentuare le divisioni all’interno del board della Banca Centrale.

All'orizzonte, settembre appare come il crocevia: sarà allora che emergerà con maggiore chiarezza se la Fed sceglierà la via della prudenza, o se invece deciderà di intervenire più energicamente per stimolare un’economia che oggi cammina su un filo sottile tra resilienza e vulnerabilità.

3. Trimestrali USA brillano: utili e ricavi oltre le attese danno fiato a Wall Street

La stagione delle trimestrali negli Stati Uniti ha offerto una fotografia sorprendentemente solida dell’economia corporate americana.

I risultati del primo trimestre 2024 mostrano un’ampia percentuale di società dell’S&P500 in grado di superare le attese sia sugli utili che sui ricavi, consolidando un quadro di resilienza e crescita diffusa che ha stupito analisti e investitori.

I due grafici qui sotto aiutano a comprendere la portata di questo risultato.

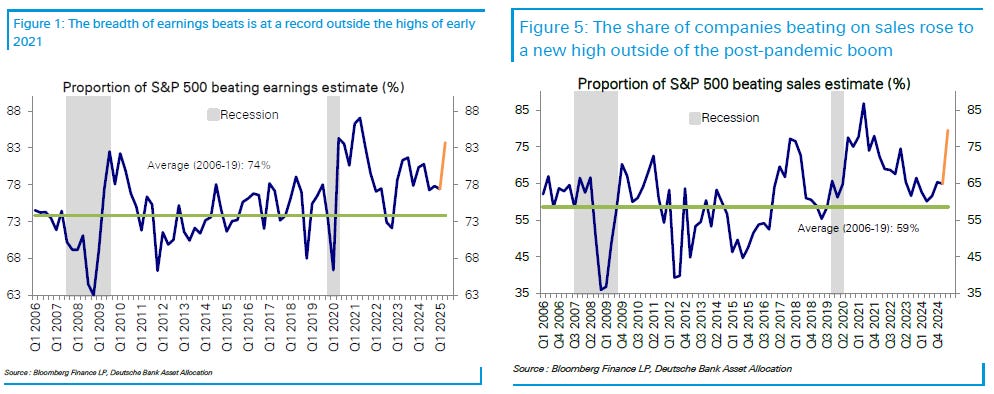

A sinistra, viene illustrata la proporzione di aziende dell’S&P500 che ha battuto le stime sugli utili per azione (EPS) dal 2006 al Q1 2025. A destra, invece, è riportata la percentuale di società che ha superato le attese sui ricavi nello stesso periodo.

Utili e ricavi sopra le attese: il Q1 2025 sorprende il mercato

Nel dettaglio, nel primo trimestre del 2025 circa l’83% delle aziende ha battuto le stime sugli utili, un dato significativamente superiore alla media storica del 74%, come evidenziato dalla linea verde nel primo grafico.

Per quanto riguarda le vendite, oltre il 75% delle società ha superato le previsioni degli analisti, ben al di sopra della media del 59%. Questi numeri rappresentano una delle migliori performance dal boom post-pandemico, segnalando forza generalizzata nel tessuto delle grandi imprese statunitensi.

A oggi, 329 società su 498 componenti dell’S&P500 hanno già pubblicato i risultati, pari a circa due terzi del totale.

I dati raccolti da Bloomberg e Deutsche Bank indicano che l’82% ha battuto le stime di EPS, con una sorpresa media dell’8%, superiore alla media di lungo periodo.

Dal lato dei ricavi, il 68% ha superato le attese, con una sorpresa media del 2,5%, più del doppio rispetto alla media degli ultimi otto trimestri e il miglior risultato dal 2021.

Anche le metriche di crescita si mantengono su livelli solidi: la crescita degli utili (Earnings Growth) si conferma oltre l’8%, perfettamente in linea con i trimestri precedenti, mentre la crescita dei ricavi si attesta intorno al 6%, un valore più che positivo nel contesto attuale.

È importante ricordare che le stime iniziali erano state riviste al ribasso, proprio per tenere conto di possibili rallentamenti legati a inflazione, tassi e incertezza globale.

Nonostante ciò, le aziende hanno saputo sorprendere positivamente, dimostrando di saper gestire con efficacia il contesto macroeconomico.

Un segnale che, almeno per ora, rafforza la fiducia nel proseguimento del ciclo economico e mette in discussione le previsioni più pessimiste di inizio anno, anche se...

4. Tempesta d’agosto o nuvola di passaggio?

Venerdì 1 agosto le principali Borse mondiali hanno vissuto una giornata difficile, segnata da una correzione improvvisa e generalizzata che ha sorpreso molti osservatori.

Dopo settimane di entusiasmo alimentato dall’idea che l’economia americana potesse continuare a crescere senza inciampi, gli investitori si sono ritrovati a fare i conti con segnali che raccontano una storia diversa: più incerta, più fragile, e certamente meno rassicurante.

Il primo campanello d’allarme è arrivato dai dati sull’occupazione statunitense. I nuovi posti di lavoro creati a luglio sono stati molti meno del previsto, e ancor più preoccupante è stata la revisione al ribasso delle cifre dei mesi precedenti.

In sostanza, l’economia americana sta rallentando più di quanto si pensasse, e il mercato del lavoro – considerato finora uno dei pilastri della ripresa – comincia a mostrare crepe.

Ma il colpo più destabilizzante, paradossalmente, non è venuto dall’economia in sé, bensì dalla politica.

Il Presidente Trump ha sollevato dall’incarico la responsabile dell’istituto che diffonde le statistiche sul lavoro negli Stati Uniti (BLS) – proprio nella settimana in cui i dati sul lavoro sono risultati molto deludenti – suscitando forti dubbi sull’indipendenza e l’attendibilità delle informazioni ufficiali.

Un gesto che, in un contesto già fragile, ha fatto scattare l’allarme nei mercati: se non ci si può fidare dei dati, su cosa si possono basare le decisioni d’investimento?

Il risultato è stato un’ondata di vendite: a Wall Street, i principali indici hanno chiuso in netto ribasso, con i titoli tecnologici particolarmente penalizzati.

Anche le piazze europee hanno subito forti ribassi, con la Borsa di Francoforte tra le più colpite.

I settori più esposti al commercio globale e alla crescita economica – come l’industria e le banche – sono stati i più penalizzati, mentre i titoli considerati più difensivi hanno retto meglio l’urto.

Dietro questa reazione così intensa non c’è solo la delusione per un dato economico o il timore di un dazio in più. C’è qualcosa di più profondo e più sottile: la sensazione che le certezze su cui si era costruita la narrazione ottimista degli ultimi mesi – crescita solida, Banche Centrali prevedibili, fiducia nei numeri – stiano venendo meno.

In un contesto così, anche una notizia isolata può diventare la miccia che accende la polveriera. Ed è quello che è successo.

Ora gli investitori si trovano davanti a un bivio.

Da un lato, cresce l’aspettativa che la Banca Centrale americana possa presto tagliare i tassi d’interesse per sostenere l’economia. Dall’altro, si diffonde la consapevolezza che la strada verso un’economia più stabile sarà più accidentata del previsto, e che la politica – anziché rappresentare un fattore di stabilità – rischia sempre più di trasformarsi in una fonte di incertezza.

Eppure, anche nelle giornate più turbolente, i mercati continuano a offrire segnali preziosi a chi sa osservarli con pazienza e lucidità. Perché spesso, dietro le correzioni più violente e generalizzate, si nascondono proprio quelle occasioni che il lungo periodo saprà premiare.

La sfida per chi investe non è tanto prevedere ciò che accadrà – un’impresa spesso illusoria – quanto saper distinguere, nel rumore di fondo, le informazioni che contano davvero.

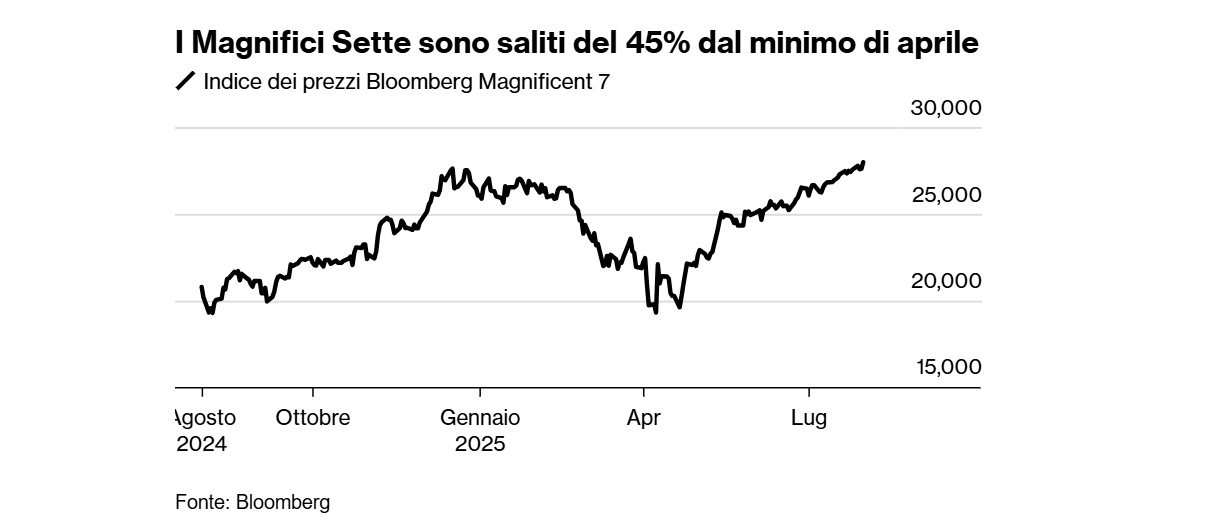

5. Il rally dei Magnifici Sette mostra segni di affaticamento.

Dopo una fase di flessione avviata tra gennaio e febbraio 2025, l’indice che traccia l’andamento delle sette principali Big Tech americane ha vissuto un robusto recupero.

Il grafico seguente mostra l’indice Bloomberg Magnificent 7, che ha messo a segno un rialzo di circa il 45% dai minimi toccati ad aprile, riportandosi su livelli molto vicini ai massimi storici:

Rimbalzo dei Magnifici Sette: +45% dai minimi di aprile

Questo movimento al rialzo evidenzia il ritorno dell’ottimismo degli investitori verso il comparto tecnologico, ancora visto come il motore dell’innovazione e della crescita globale.

Questo movimento al rialzo evidenzia il ritorno dell’ottimismo degli investitori verso il comparto tecnologico, ancora visto come il motore dell’innovazione e della crescita globale.

Aziende come Nvidia, Microsoft e Meta vengono considerate colonne portanti di questo entusiasmo, ma secondo gli analisti di Bank of America, affinché la fiducia rimanga solida, questi colossi dovranno raggiungere nuovi massimi: solo così si potrà evitare che il recente rimbalzo venga archiviato come una fiammata tecnica.

Il rally è stato sostenuto anche da una stagione degli utili molto positiva.

In particolare, Meta ha guadagnato l’11% in un solo giorno grazie a risultati superiori alle attese, mentre Microsoft ha brevemente superato i 4.000 miliardi di dollari di capitalizzazione, diventando — anche se per poco — la società più valutata al mondo.

Anche Apple ha sorpreso positivamente, mentre Amazon ha deluso sul fronte dell’utile operativo.

Tuttavia, iniziano ad apparire segnali di stanchezza.

I futures sul Nasdaq 100, ovvero contratti finanziari che scommettono sull’andamento futuro dell’indice delle principali aziende tech USA, mostrano un aumento della volatilità e un incremento delle prese di profitto, cioè vendite effettuate dagli investitori per incassare i guadagni recenti – come è accaduto lo scorso 1 agosto. Questo potrebbe preludere a una fase più cauta per il settore.

In questo contesto, il celebre stratega di Bank of America, Michael Hartnett, torna a lanciare un monito: secondo lui, ci troviamo in prossimità di una possibile bolla speculativa.

Hartnett invita a guardare con maggiore attenzione ai mercati azionari internazionali, proprio mentre la crescita degli utili delle Big Tech USA comincia a rallentare.

Il ritorno dell’attenzione su dati macroeconomici chiave, come quelli sul mercato del lavoro statunitense, potrebbe infatti mettere sotto pressione le valutazioni elevate del comparto tecnologico.

In conclusione, se da un lato il rally dei Magnifici Sette sottolinea ancora una volta la forza di temi strutturali come intelligenza artificiale, digitalizzazione e leadership tecnologica americana, dall’altro evidenzia anche la necessità di distinguere tra un trend sostenibile e un impulso di breve respiro.

In questo momento, il confine tra i due appare particolarmente sottile — e l’attenzione selettiva sarà fondamentale per orientarsi con lucidità.

6. Un occhio alla settimana in corso

La settimana sarà caratterizzata da dati sull’economia reale, come ordini, vendite e scambi commerciali, e da decisioni delle Banche Centrali.

I dati sui servizi (PMI/ISM), gli ordini e le decisioni sui tassi della Bank of England faranno da bussola, mentre aste del Tesoro USA e dati sul lavoro offriranno il test di mercato in tempo reale.

In sintesi: sarà l’equilibrio tra questi elementi a determinare l’umore dei mercati, in attesa del grande incontro di fine agosto tra i principali banchieri centrali del mondo a Jackson Hole.

Di seguito, l’elenco in ordine cronologico dei principali dati macroeconomici attesi nella settimana dal 4 all'8 agosto, accompagnato da una breve analisi delle possibili implicazioni per i mercati globali:

Lunedì 4 agosto:

- Giappone, Base monetaria luglio (01:50): misura la liquidità immessa dalla BoJ; variazioni ampie influenzano yen e tassi locali.

- Stati Uniti, Ordini all’industria (Factory Orders) giugno (16:00): indica domanda e investimenti delle imprese; scostamenti muovono tassi e azioni industriali.

Martedì 5 agosto:

- Cina, S&P Global/Caixin Servizi PMI luglio (03:45): termometro rapido dei servizi; sotto 50 segnala raffreddamento.

- Regno Unito, S&P Global/CIPS Servizi PMI luglio, finale (11:30): misura lo slancio dei servizi UK; incide sulle attese sui tassi della Bank of England.

- Unione Europea, Vendite al dettaglio giugno (11:00): misura la tenuta dei consumi; debolezza prolungata pesa su crescita e utili retail.

- Stati Uniti, Bilancia commerciale giugno (14:30): spiega il contributo del commercio al PIL e può influire sul dollaro.

- Stati Uniti, ISM Servizi PMI luglio (16:00): indicatore guida del ciclo statunitense lato servizi; segnali di rallentamento rafforzano ipotesi di tagli della Fed.

- Stati Uniti, Asta Treasury 3 anni (19:00): termometro della domanda sul tratto intermedio della curva.

Mercoledì 6 agosto:

- Germania, Ordini settore manifatturiero giugno (08:00): fornisce un'indicazione su quanto sia forte la domanda di beni tedeschi, sia dall’estero sia all’interno del Paese; eventuali sorprese si trasmettono sull'andamento del DAX (azionario) e del bund (obbligazionario).

- Italia, Produzione industriale giugno (10:00): dato chiave per il stimare in tempo reale l'andamento del PIL; debolezza prolungata frena l’area euro.

- USA, Asta Treasury 10 anni (19:00): riferimento chiave per i tassi globali.

Giovedì 7 agosto

- Cina, Commercio estero luglio (ora non specificata): export/import misurano la domanda globale; sorprese impattano su materie prime e Asia.

- Regno Unito, Bank of England – Decisione tassi + Relazione sulla Politica Monetaria (13:00): fornisce indicazioni su tassi, inflazione e crescita nel Regno Unito, influenzando i titoli di Stato britannici (Gilt), la sterlina (GBP) e le Borse del Paese.

- Stati Uniti, Sussidi di disoccupazione settimanali (14:30): termometro ad alta frequenza del mercato del lavoro; risalite pesano sull’azionario.

- Stati Uniti, produttività non agricola e costo del lavoro per unità di prodotto preliminare (14:30): dinamica dei costi unitari; letture deboli mantengono pressione sui margini.

- Stati Uniti, Scorte all’ingrosso giugno (16:00): segnali sul ciclo scorte; smaltimenti prolungati frenano la produzione.

- Stati Uniti, Credito al consumo giugno (21:00): indica propensione a spendere/indebitarsi delle famiglie.

- Stati Uniti, Asta Treasury 30 anni (19:00): sensibilità alle aspettative d’inflazione e crescita di lungo periodo.

Venerdì 8 agosto

- Giappone, Bank of Japan – “Summary of Opinions” (01:50): sintesi delle opinioni del board dopo la riunione di fine luglio; indizi utili sulla traiettoria dei tassi.

- Germania, Produzione industriale giugno (08:00): conferma/nega il quadro degli ordini; impatto su Bund/DAX.

Nel complesso, sarà una settimana densa di indicazioni utili per comprendere lo stato di salute dell’economia globale e intuire le prossime mosse delle Banche Centrali.

I mercati resteranno in ascolto, pronti a reagire a ogni segnale che possa spostare l’equilibrio tra crescita, inflazione e politica monetaria.

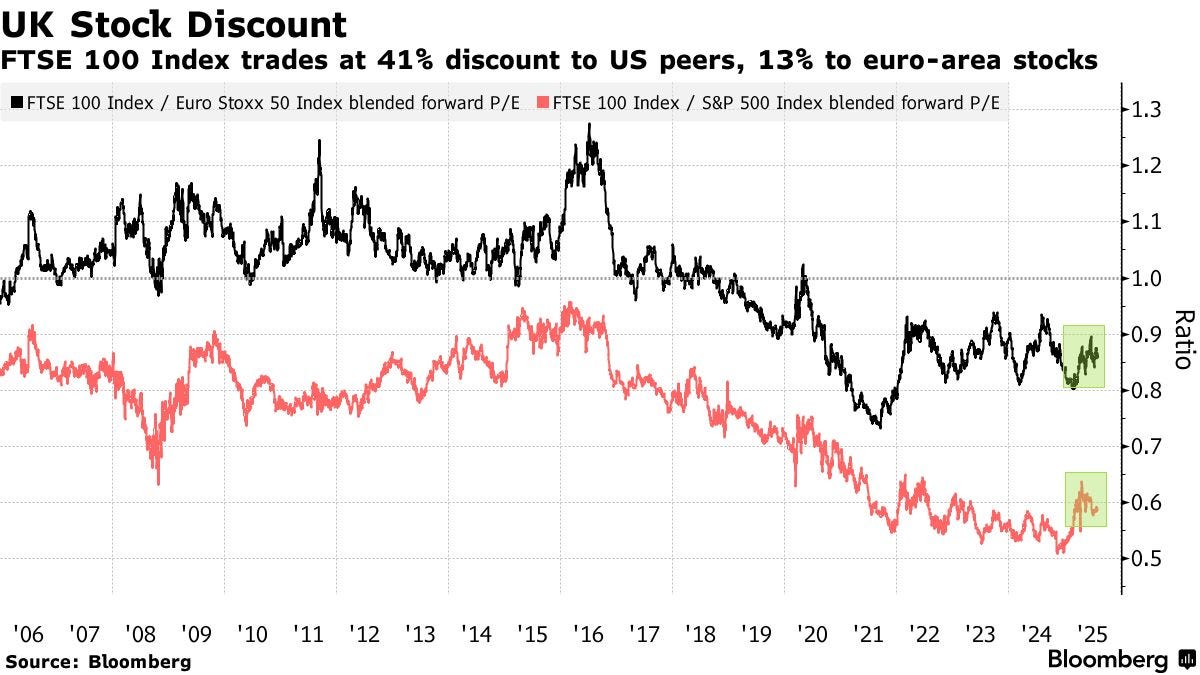

7. Il grafico della settimana: Occasione Londra? FTSE100 ai minimi

C’è un mercato che gli investitori globali sembrano continuare a trascurare, nonostante le valutazioni siano ai minimi storici: si tratta della Borsa del Regno Unito.

In particolare, l’indice FTSE100, che raccoglie le principali blue chip britanniche, viene oggi scambiato con uno sconto significativo rispetto ai suoi omologhi internazionali, segnalando una potenziale opportunità per chi cerca valore nei mercati azionari.

Il grafico qui sotto mostra in modo chiaro la relazione tra il rapporto prezzo/utili (P/E forward) del FTSE100 rispetto a due importanti benchmark: l’EuroStoxx50 (linea nera) e l'S&P500 (linea rossa), su un arco temporale che va dal 2006 al 2025.

Il rapporto P/E forward indica quanto gli investitori sono disposti a pagare oggi per ogni dollaro o euro di utili futuri, ed è uno degli indicatori più usati per valutare se un mercato è caro o sottovalutato.

Azioni UK a sconto: il FTSE 100 tratta a forte ribasso rispetto a USA ed Eurozona

Osservando il grafico, notiamo come il rapporto FTSE100/S&P500 (in rosso) sia costantemente sceso negli ultimi 15 anni, fino a toccare nel 2024-2025 valori attorno a 0,59, ovvero il 41% di sconto rispetto al mercato azionario USA.

Anche il confronto con l’Eurozona (linea nera) evidenzia una forte divergenza: il rapporto FTSE100/EuroStoxx50 è sceso sotto 0,9, indicando un 13% di sconto rispetto ai listini europei.

Queste percentuali suggeriscono che, rispetto agli utili attesi, le azioni britanniche costano molto meno delle loro controparti statunitensi ed europee.

Questa sottovalutazione persistente non è un fenomeno recente: il trend è evidente fin dalla crisi finanziaria globale del 2008 e si è accentuato nel tempo, complice una combinazione di fattori come la Brexit, l’incertezza politica interna, una composizione settoriale meno orientata alla tecnologia e una minore attrattività percepita dagli investitori internazionali.

Tuttavia, proprio per questo motivo, alcuni analisti vedono nel mercato UK un potenziale “diamante grezzo”, soprattutto in un contesto in cui i mercati americani sono ai massimi e le valutazioni sembrano tirate.

Un altro aspetto interessante è che molte società del FTSE100 operano a livello globale e generano gran parte dei propri ricavi all’estero, il che le rende meno vulnerabili ai rischi domestici e potenzialmente interessanti anche in ottica di diversificazione valutaria, specie in periodi di debolezza della sterlina.

Inoltre, molti titoli del listino britannico distribuiscono dividendi elevati, offrendo agli investitori una componente di rendimento aggiuntiva.

In sintesi, il grafico della settimana ci racconta di un mercato fortemente a sconto, trascurato da anni ma ancora ricco di aziende solide, internazionalizzate e profittevoli.

Se il gap di valutazione dovesse iniziare a ridursi, anche solo in parte, gli investitori che oggi guardano con attenzione a Londra potrebbero essere premiati nel medio termine.

Forse è arrivato il momento di riscoprire il valore… nel Vecchio Regno.

Conclusioni

Dalla politica commerciale americana al ruolo dell’oro nei bilanci delle Banche Centrali, passando per la tenuta dell’economia statunitense e la forza delle Big Tech, i temi affrontati questa settimana delineano uno scenario in continuo mutamento, fatto di opportunità e fragilità.

Riconoscere i segnali giusti resta oggi il compito più arduo per l’investitore consapevole.

In un contesto di mercati tirati e incertezza crescente, costruire una riserva di liquidità – magari alleggerendo la componente azionaria – non significa rinunciare al rendimento, ma prepararsi a cogliere opportunità quando si presenteranno.

Quando la volatilità torna a farsi sentire, chi ha pazienza e disciplina può acquistare aziende eccellenti a sconto, trasformando i ribassi in occasioni.

Come ricordava Seth Klarman:

“Il più grande vantaggio competitivo è la razionalità.”

In definitiva, in un contesto dove tutto sembra in discussione, essere razionali è forse la sola strategia che davvero paga.

Arrivederci alla prossima newsletter

Filippo Pasini e Roberto Russo

Le informazioni e le opinioni espresse in questo documento sono prodotte da Filippo Pasini e Roberto Russo al momento della pubblicazione e sono suscettibili di modifiche in ogni momento successivo alla stessa.

Il presente documento è stato redatto unicamente a scopo informativo e non rappresenta pertanto né un’offerta né un invito, da parte o per conto di Filippo Pasini, Roberto Russo o della società “Il Valore Conta S.r.l.”, ad acquistare o vendere un determinato titolo o strumenti finanziari collegati o a porre in essere eventuali strategie di trading in un determinato ordinamento giuridico.