Riassunto settimanale del 28/7/2025

Viviamo un tempo in cui le decisioni economiche sembrano affondare le radici nella geopolitica e, al tempo stesso, nell’umore dei mercati.

Ogni scelta – dai dazi ai tassi – lascia un’impronta che si riflette nelle aspettative degli investitori e nei conti delle imprese.

In un contesto dove nulla è più neutrale, osservare, comprendere e anticipare diventano esercizi di sopravvivenza. E forse anche di buon senso.

Analizziamo di seguito i principali accadimenti dell’ultima settimana e le loro implicazioni sui mercati finanziari.

1. La Guerra dei Dazi è finita, ora si passa alla cassa: chi paga il conto?

È ormai arrivata finalmente al traguardo finale la guerra commerciale iniziata dal Presidente americano Donald Trump.

Dopo lunghi mesi di trattative, gli Stati Uniti e il Giappone hanno trovato un accordo che fissa i dazi doganali reciproci al 15%, definito dallo stesso Trump un “accordo storico”, considerando che il Giappone è il quinto maggiore esportatore negli Stati Uniti.

Ma non è tutto: il Giappone si è impegnato a creare un imponente fondo da 550 miliardi di dollari destinato a finanziare grandi investimenti negli Stati Uniti, concentrati in settori chiave per la sicurezza nazionale americana come semiconduttori, acciaio, cantieristica navale, aviazione, energia e intelligenza artificiale.

Archiviata con successo la partita commerciale con il Giappone, lo scorso 27 luglio Stati Uniti e Unione Europea hanno ufficialmente raggiunto un accordo sulle tariffe doganali reciproche.

L’intesa prevede un livello tariffario di riferimento fissato al 15%, seppure con alcune importanti eccezioni settoriali, tra cui il mantenimento di un dazio del 50% sull’acciaio europeo importato negli USA.

Bruxelles, dal canto suo, ha assunto impegni significativi per l’acquisto di energia dagli Stati Uniti per un valore complessivo di 750 miliardi di dollari, oltre a ulteriori investimenti diretti nell'economia americana stimati in 600 miliardi di dollari.

È prevista inoltre una clausola di revisione dell’accordo a distanza di dodici mesi dalla sua entrata in vigore.

L’accordo segna un punto di svolta nella recente escalation commerciale transatlantica, restituendo maggiore stabilità e prevedibilità ai flussi commerciali tra Europa e Stati Uniti.

Tuttavia, il compromesso raggiunto cristallizza livelli tariffari mediamente più elevati rispetto alla situazione antecedente al 2024.

Il mantenimento della tariffa del 50% sull’acciaio e la concreta attuazione degli impegni europei relativi agli acquisti energetici e agli investimenti rappresenteranno i veri indicatori della solidità e sostenibilità dell’intesa nel medio periodo.

Intanto, con l'applicazione dei nuovi accordi, i prodotti importati negli Stati Uniti vedranno aumentare i dazi medi dall’attuale 3% fino al 17%.

Questo significa una cosa molto semplice: i prezzi di molti beni importati aumenteranno sicuramente e a pagarne il costo finale saranno le imprese americane e soprattutto i consumatori.

Sebbene i primi rincari saranno probabilmente evidenti solo dopo l’estate – dato che molte aziende americane hanno già fatto grandi scorte prima di luglio – qualcuno dovrà comunque pagare il conto.

Al momento gli investitori non sembrano troppo preoccupati, considerando che le nuove entrate dai dazi potrebbero servire a finanziare, almeno in parte, la recente legge di bilancio, che prevede significative riduzioni fiscali per le società e i redditi più elevati.

Tuttavia, permangono forti dubbi, anche alla luce delle segnalazioni provenienti da alcune grandi società quotate americane che iniziano a indicare l’aumento dei dazi come un possibile fattore negativo per i profitti futuri.

Insomma, resta da capire quale sarà l'effettivo impatto sul sistema economico, ma una cosa appare chiara: la partita dei dazi si chiude, ma quella dei pagamenti è appena iniziata.

1. Orcel, dai “colpi da CR7” ai “Zeru tituli”: cronaca di un affare sfumato e di nuovi scenari caldissimi

Dopo settimane di indiscrezioni e voci di corridoio, UniCredit ha ufficialmente abbandonato il progetto di incorporare Banco BPM, frenato dai rigidi paletti imposti dal Governo italiano sulle operazioni di fusione tra grandi istituti.

Il numero uno Andrea Orcel, che solo pochi mesi fa veniva paragonato a un “Cristiano Ronaldo” della finanza per le sue mosse ad alto impatto, archivia così un’Offerta pubblica di scambio (Ops) diventata ormai “un peso”, come lo stesso Amministratore Delegato ha dovuto ammettere.

La rinuncia, però, arriva in un momento di forma smagliante per la banca di Piazza Gae Aulenti: semestre record con 6,1 miliardi di utile netto e la promessa di 30 miliardi di dividendi e buy-back entro il 2027.

A ciò si aggiunge la prospettiva, già messa nero su bianco dal management, di sfiorare i 10 miliardi di profitti entro il 2025.

In pratica, rinunciare a Banco BPM – e al dossier tedesco Commerzbank bloccato anch’esso dalla politica – è apparso quasi una liberazione: la banca potrà concentrare risorse su aree dove la redditività è già elevata senza caricarsi di rischi regolamentari.

Ma ecco che si riaccende, più vivo che mai, il “tema Banco BPM”.

Con UniCredit fuori dai giochi, Banco BPM torna al centro di un possibile risiko in cui i riflettori si spostano sul nascente polo Mediobanca-MPS.

L’idea sarebbe questa: l’eventuale nuova fusione creerebbe un gruppo di dimensioni tali da “blindare” Generali – grande partecipazione strategica di Mediobanca – da scalate ostili e, allo stesso tempo, dare vita a un player bancario in grado di presidiare il credito alle imprese del Nord Italia.

Sullo sfondo, però, incombe un altro protagonista: Crédit Agricole, già primo azionista di Banco BPM è pronta – si mormora – ad arrotondare la quota per guadagnare un ruolo di peso nella governance dell’istituto.

Colpisce, infatti, il silenzio di Roma verso la banca francese, a differenza dello stop deciso imposto a Orcel: un’asimmetria che alimenta il dibattito su quali interessi, nazionali o esteri, stiano guidando davvero le scelte del Tesoro.

In sintesi, la trattativa con Banco BPM si chiude per UniCredit, ma apre scenari ancora più intriganti per tutto il sistema bancario italiano: da un lato la strategia “muscolare” di Orcel, orientata a rendimenti alti e rapidi; dall’altro il possibile asse Mediobanca-MPS, che punta a un modello di banca più radicato sul territorio – e magari più “istituzionalmente gradito”.

Resta da capire chi, alla fine, metterà a segno il gol decisivo in questa partita che, a dispetto del triplice fischio sull’Ops Unicredit, è tutt’altro che finita.

3. Pausa di riflessione alla BCE: cosa aspettarsi dopo il congelamento dei tassi?

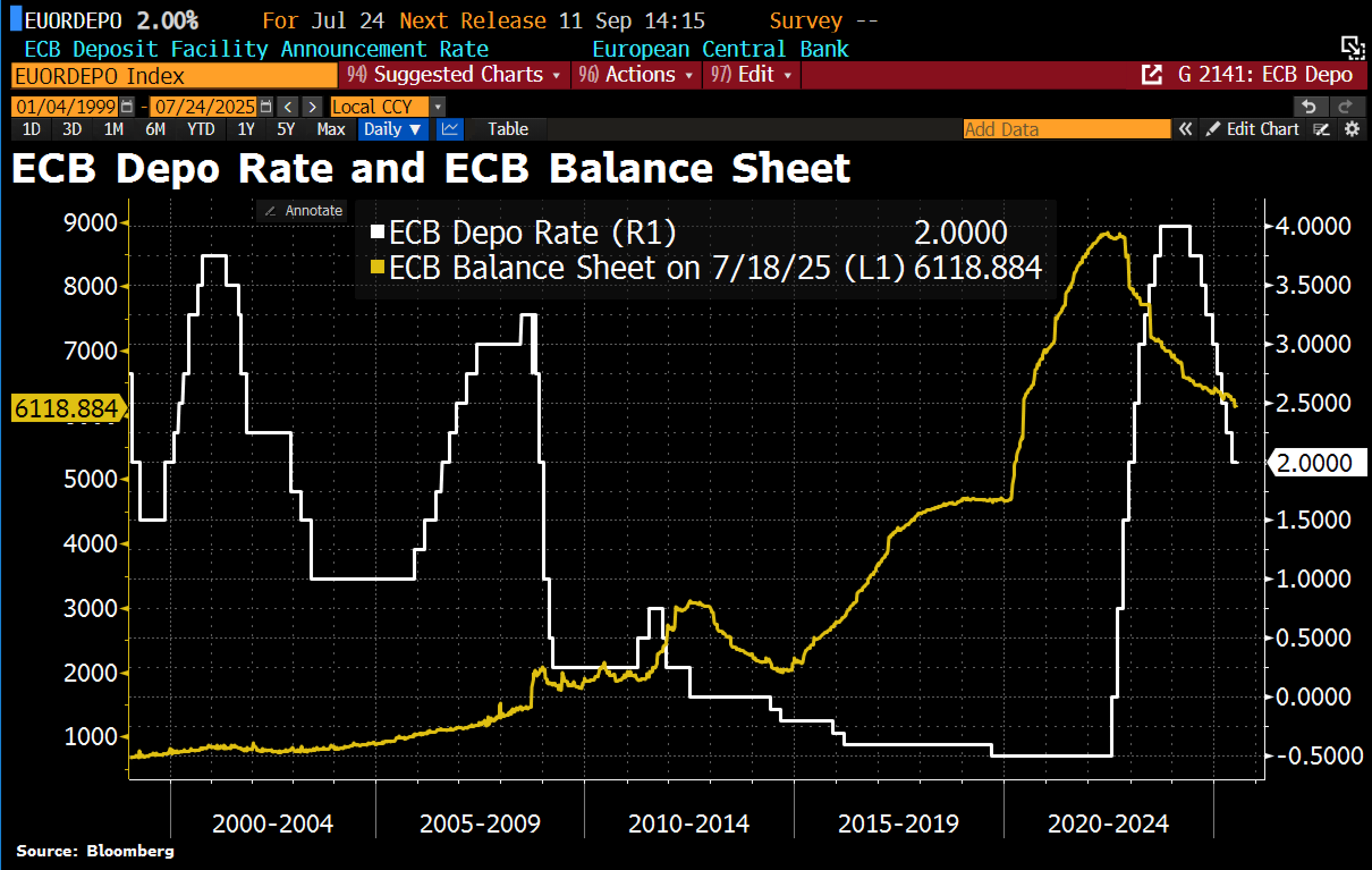

La Banca Centrale Europea (BCE) ha deciso di non modificare i tassi d'interesse, mantenendoli fermi al 2%, durante la riunione del 24 luglio 2025.

Questa decisione rappresenta una pausa significativa dopo otto tagli consecutivi dei tassi, una serie di ribassi che aveva portato il tasso sui depositi presso la BCE al 2%, quello sulle operazioni di rifinanziamento principali al 2,15% e quello sulle operazioni marginali al 2,40%.

Per comprendere al meglio questa scelta, osserviamo il grafico che segue, che illustra chiaramente l'andamento storico del tasso sui depositi della BCE (rappresentato dalla linea bianca) e della dimensione del bilancio della BCE (linea gialla, valori in miliardi di euro), dal 1999 al 18 luglio 2025.

Andamento del tasso sui depositi e del Bilancio della BCE (1999-2025)

Dalla rappresentazione grafica emergono tre fasi principali durante le quali la BCE ha espanso notevolmente il proprio bilancio: prima durante la crisi finanziaria del 2008, successivamente durante la crisi del debito sovrano europeo (2010-2012) e infine nel corso della pandemia da COVID-19 (2020-2022).

Tuttavia, a partire dal 2022, possiamo notare un significativo cambio di rotta nella politica monetaria: infatti, la linea bianca mostra un rapido aumento dei tassi d'interesse, mentre la linea gialla evidenzia una riduzione progressiva della dimensione del bilancio.

Alla data del 18 luglio 2025, il tasso sui depositi è dunque fermo al 2%, e il bilancio della BCE si è ridotto fino a circa 6.119 miliardi di euro.

La Presidente della BCE, Christine Lagarde, nel commentare questa pausa, ha però precisato chiaramente che il lavoro della BCE non è affatto concluso.

Lagarde ha descritto l'attuale situazione economica come "eccezionalmente incerta", citando le crescenti tensioni commerciali globali e i recenti conflitti geopolitici come fonti principali di instabilità.

Tuttavia, non ha mancato di evidenziare che l’economia dell'Eurozona ha registrato una crescita più sostenuta del previsto nel primo trimestre 2025, grazie soprattutto a un aumento anticipato delle esportazioni, in vista dei previsti dazi statunitensi.

I mercati, intanto, si aspettano che la BCE possa tornare a ridurre i tassi entro dicembre, con una probabilità del 50% che un nuovo taglio arrivi già nel mese di settembre.

A questo proposito, Lagarde ha precisato che il Consiglio direttivo della BCE seguirà un approccio basato sui dati economici reali, prendendo decisioni di volta in volta, riunione dopo riunione.

La Presidente della BCE ha colto inoltre l'occasione per ribadire l'importanza di accelerare le riforme strutturali e la realizzazione dell’Unione dei mercati dei capitali da parte dei governi dell'Eurozona.

Ha aggiunto che maggiori investimenti pubblici nei settori della difesa e delle infrastrutture sarebbero essenziali per sostenere la crescita nel lungo periodo.

In conclusione, Christine Lagarde ha rassicurato che la BCE rimane impegnata nel garantire una stabilizzazione duratura dell’inflazione, mantenendo comunque alta l’attenzione, visto che i rischi per l'economia europea restano orientati verso il basso a causa delle persistenti tensioni commerciali e geopolitiche.

4. Trimestrali al primo giro: tra buone sorprese e timori sui profitti

I primi dati trimestrali pubblicati questa settimana hanno portato un clima di cauto ottimismo sui mercati finanziari.

Diverse società europee hanno riportato risultati positivi e incoraggianti, mostrando una resistenza superiore alle attese nonostante le preoccupazioni per i nuovi dazi commerciali.

Tuttavia, lo scenario non è del tutto roseo: alcuni settori iniziano già a mostrare segni di debolezza a causa degli effetti negativi provocati proprio dalle nuove barriere commerciali.

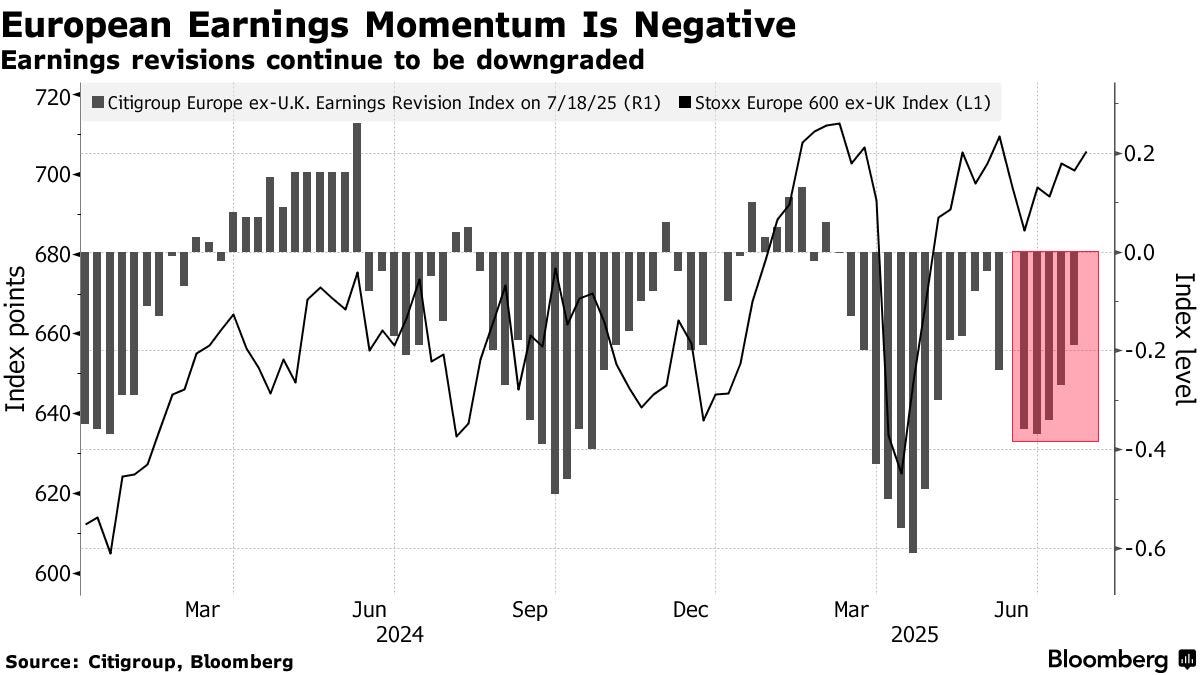

Per capire meglio questa situazione osserviamo il grafico che segue, che descrive le revisioni al ribasso delle aspettative di guadagno delle aziende europee (escludendo quelle del Regno Unito) tra gennaio 2024 e luglio 2025.

Revisione al ribasso degli utili in Europa: momentum negativo prosegue

In questo grafico, le barre grigie rappresentano il Citigroup Europe ex-UK Earnings Revision Index, uno strumento semplice ma efficace per misurare le aspettative degli analisti finanziari riguardo ai guadagni delle società. Se le barre sono sotto lo zero, significa che più analisti stanno abbassando le previsioni sugli utili piuttosto che alzarle, indicando una crescente preoccupazione sul futuro dei profitti.

Questo fenomeno è particolarmente evidente nell’ultima parte, contrassegnata in rosa, che mostra come le aspettative siano peggiorate sensibilmente negli ultimi mesi.

Dall'altra parte del grafico, la linea nera raffigura l'indice azionario StoxxEurope600 ex-UK – rappresentativo delle principali società europee escluse quelle del Regno Unito – che ha dimostrato una discreta tenuta, nonostante le incertezze e la maggiore volatilità dei mercati.

La situazione europea riflette dunque un atteggiamento prudente degli analisti, che hanno già notevolmente ridotto le aspettative sugli utili prima ancora della pubblicazione delle trimestrali.

Questa cautela potrebbe, paradossalmente, offrire un vantaggio ai titoli azionari europei nei prossimi mesi: aspettative più contenute sono infatti più facili da superare, generando potenziali sorprese positive.

Guardando oltre l'oceano, negli Stati Uniti, la stagione degli utili ha portato risultati misti: da un lato, colossi come Google hanno superato ampiamente le aspettative degli analisti, mostrando forza e vitalità, mentre dall’altro, società come Tesla hanno sofferto dopo le dichiarazioni pessimistiche del loro CEO, Elon Musk, il quale prevede due trimestri molto complicati per la seconda metà del 2025.

Questo andamento divergente aumenta l’incertezza e invita alla prudenza nell'interpretare il prossimo futuro dei mercati finanziari globali.

5. Stanley Druckenmiller sfida l’America: la scommessa che potrebbe cambiare i mercati

Stanley Druckenmiller, uno dei più famosi investitori al mondo, è tornato al centro dell’attenzione con una strategia finanziaria che sembra sfidare direttamente l’economia americana.

Druckenmiller, già noto per aver guadagnato miliardi nel 1992 scommettendo contro la Banca d’Inghilterra –quando insieme a George Soros vendette massicce quantità di sterline allo scoperto prevedendo che il Regno Unito sarebbe stato costretto a uscire dal Sistema Monetario Europeo – ha deciso questa volta di puntare contro i titoli di Stato statunitensi a lungo termine.

La sua mossa sta suscitando molto interesse, soprattutto considerando che due suoi ex collaboratori oggi influenzano direttamente la politica economica degli Stati Uniti.

Scott Bessent è infatti attualmente il Segretario al Tesoro e potrebbe presto diventare il capo della Federal Reserve.

Anche Kevin Warsh, un altro ex apprendista di Druckenmiller, è in lista per assumere un ruolo importante all’interno del Tesoro.

Ma perché questa strategia è così interessante?

Druckenmiller prevede un periodo di stagflazione, ovvero una situazione economica in cui si combinano una crescita debole e un’inflazione persistente.

Per affrontare questo scenario, la sua strategia è precisa e in qualche modo contraddittoria: da un lato, scommette contro i titoli di Stato a lungo termine, che perderebbero valore in presenza di inflazione alta. Dall’altro, investe con decisione sui titoli governativi a breve termine, utilizzando anche una notevole leva finanziaria (cioè prendendo a prestito denaro per amplificare i guadagni).

Se infatti l’economia americana dovesse rallentare, la Federal Reserve potrebbe decidere di abbassare i tassi d’interesse, facendo aumentare di valore i titoli a breve termine.

Se, al contrario, l’inflazione dovesse continuare a salire, i titoli a lungo termine perderebbero fortemente valore, garantendo così grossi profitti a chi, come lui, ha puntato contro di essi.

Chi volesse seguire questa audace scommessa può farlo utilizzando gli ETF, strumenti di investimento semplici e accessibili anche per chi non ha grande esperienza finanziaria.

Per puntare contro i titoli di Stato a lungo termine, è possibile utilizzare ETF come il ProShares Short 20+ Year Treasury.

Al contrario, per investire sui titoli di Stato a breve termine, si possono scegliere ETF come l’iShares 1-3 Year Treasury Bond ETF.

Naturalmente, occorre procedere con attenzione e disciplina, perché l’uso di ETF, specialmente se associati alla leva finanziaria, può essere rischioso se non gestito correttamente.

È quindi necessario evitare il “fai-da-te” e richiedere sempre l’assistenza di una guida finanziaria professionale ed esperta.

6. Un occhio alla settimana in corso

La settimana in arrivo si preannuncia di grande interesse, caratterizzata da un’agenda fitta di dati macroeconomici e risultati societari di rilievo.

Riflettori puntati sulla Federal Reserve, con la pubblicazione del PIL statunitense, dei dati sul mercato del lavoro e della decisione sui tassi.

In parallelo, in Europa saranno diffusi i numeri su crescita economica e inflazione, con particolare attenzione alla Germania.

Sul fronte societario, prosegue la stagione delle trimestrali negli Stati Uniti: tra le società più attese figurano Visa, Meta, Microsoft, Amazon, Apple, ExxonMobil e Regeneron, aziende capaci di influenzare sensibilmente il sentiment di mercato e l’andamento degli indici globali.

La tabella seguente riassume i principali appuntamenti con gli utili trimestrali negli Stati Uniti, suddivisi per giornata e per orario di pubblicazione:

Le trimestrali USA più attese: settimana del 28 luglio 2025

In Europa, le trimestrali europee vedranno in passerella Hermès, BMW, Stellantis, Shell, Enel, Santander, HSBC, Intesa Sanpaolo e altri big di banche, auto, lusso ed energia: un test chiave per misurare la salute dei settori cardine del continente.

Di seguito, l’elenco in ordine cronologico dei principali dati macroeconomici attesi nella settimana dal 28 luglio al 1 agosto, accompagnato da una breve analisi delle possibili implicazioni per i mercati globali:

Lunedì 28 luglio:

- Stati Uniti, Colloqui commerciali Stati Uniti-Cina (28-29/07): evento chiave della settimana, incontri bilaterali ad alto livello che possono influenzare dazi, esportazioni tecnologiche e relazioni geopolitiche.

- Stati Uniti, Asta Treasury 2y e 5y: valutazione del livello di domanda per titoli di Stato USA, utile per comprendere l’orientamento del mercato sui tassi.

Martedì 29 luglio:

- Unione Europea, BCE - Sondaggio aspettative inflazione (10:00): monitora le percezioni degli operatori su inflazione futura, utile per anticipare mosse della Banca Centrale.

- Stati Uniti, Bilancia commerciale beni (14:30): rileva squilibri tra esportazioni e importazioni; disavanzo elevato può pesare sul dollaro.

- Stati Uniti, JOLTS Posti vacanti (16:00): misura la domanda di lavoro. Un mercato forte può giustificare politiche restrittive.

- Stati Uniti, Fiducia consumatori (16:00): indica l’ottimismo delle famiglie e anticipa tendenze nei consumi.

- Stati Uniti, Asta Treasury 7y (19:00): ulteriore segnale sulla fiducia degli investitori verso il debito USA.

- Unione Europea, Trimestrali: Amplifon, Banca Generali, Brembo, Inwit, Recordati, Stellantis, Terna: dati rilevanti per i rispettivi settori e mercati locali.

- Stati Uniti, Trimestrali: Boeing, Visa: impatto potenziale su settore industriale e finanziario.

Mercoledì 30 luglio:

- Francia, PIL t/t (07:30): misura la crescita economica trimestrale.

- Spagna, Inflazione armonizzata (09:00): indicatore chiave dei prezzi al consumo a fini di confronto europeo.

- Germania, PIL t/t (10:00): dato utile per valutare lo stato di salute della maggiore economia europea.

- Italia, PIL t/t (10:00): misura la salute dell’economia nazionale.

- Unione Europea, PIL t/t (11:00): quadro complessivo della crescita dell’eurozona.

- Stati Uniti, Variazione occupati ADP (14:15): anticipa il dato sul lavoro del venerdì, utile per valutare forza del mercato occupazionale.

- Stati Uniti, PIL t/t annualizzato (14:30): misura la crescita economica statunitense; guida le scelte della Federal Reserve.

- Stati Uniti, Dati EIA su scorte e produzione di greggio (16:30): influenzano direttamente il prezzo del petrolio.

- Stati Uniti, Meeting Federal Reserve (20:00): decisione sui tassi d’interesse; evento cardine per i mercati globali.

- Stati Uniti, Conferenza stampa Powell (20:00): evento chiave della settimana, orienta le aspettative future della politica monetaria.

- Stati Uniti, Trimestrali: Meta, Microsoft: evento chiave della settimana, forte impatto sul settore tecnologico globale.

Giovedì 31 luglio

- Cina, PMI manifatturiero e non manifatturiero (03:30): misura l’attività economica nei settori industriale e dei servizi.

- Giappone, Meeting Bank of Japan (ora non specificata): decisione sulla politica monetaria giapponese.

- Giappone, Conferenza stampa del Governatore della BoJ Ueda (08:30): fornisce dettagli sullo scenario e le intenzioni future della Banca del Giappone.

- Germania, Inflazione armonizzata (14:00): dato chieve della settimana, indicatore di riferimento per la BCE.

- Stati Uniti, Reddito e spesa delle famiglie (14:30): misura la capacità di spesa dei consumatori.

- Stati Uniti, PCE a/a (14:30): evento chiave della settimana, indicatore preferito dalla Fed per valutare l’inflazione.

- Stati Uniti, PCE core a/a (14:30): evento chiave della settimana, esclude alimentari ed energia; dato fondamentale per la politica monetaria.

- Stati Uniti, Sussidi di disoccupazione (14:30): misura settimanale dello stato del mercato del lavoro.

- Stati Uniti, Trimestrali: Amazon, Apple: evento chiave della settimana, risultati rilevanti per il sentiment tecnologico globale.

Venerdì 1 agosto

- Stati Uniti, Scadenza proroga dazi bilaterali USA: evento chiave della settimana, potenzialmente dirompente sulle relazioni commerciali.

- Unione Europea, Inflazione e inflazione core (11:00): evento chiave della settimana, dati cruciali per le prossime mosse della BCE.

- Stati Uniti, Variazione occupati non agricoli (14:30): principale indicatore del mercato del lavoro USA.

- Stati Uniti, Salario medio orario a/a (14:30): importante per stimare pressioni inflazionistiche da salari.

- Stati Uniti, Tasso disoccupazione (14:30): indicatore generale della salute del mercato del lavoro.

- Stati Uniti, ISM manifatturiero (16:00): misura l’attività industriale; sopra 50 indica espansione.

In sintesi, la settimana sarà dominata da una combinazione potente di indicatori macroeconomici e trimestrali societarie di peso, in grado di determinare la direzione dei mercati nel breve termine.

Massima attenzione, dunque, alla politica monetaria, alla dinamica inflazionistica e alla tenuta degli utili aziendali.

7. Il grafico della settimana: boom tecnologico o rischio concentrazione?

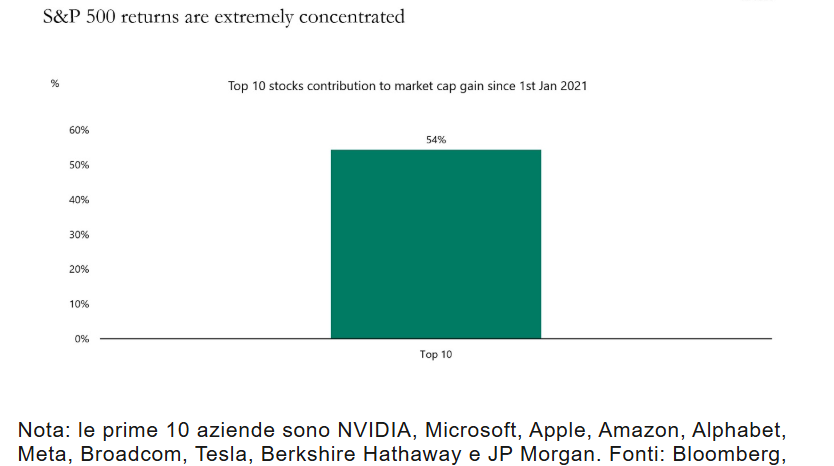

Negli ultimi anni, l’indice azionario S&P500 ha registrato un forte rialzo, ma i numeri rivelano una realtà meno bilanciata di quanto potrebbe sembrare.

Dal 1 gennaio 2021, oltre la metà dell'incremento complessivo della capitalizzazione di mercato dell'indice è stato generato da un gruppo ristretto di dieci società: NVIDIA, Microsoft, Apple, Amazon, Alphabet, Meta, Broadcom, Tesla, Berkshire Hathaway e JP Morgan.

Il grafico seguente mostra chiaramente come la crescita sia stata trainata in maniera sproporzionata da queste poche aziende:

La crescita dell’S&P500 è trainata da poche big tech

Secondo i dati elaborati da Bloomberg, le dieci società con maggiore capitalizzazione dell'indice hanno contribuito per il 54% all'incremento complessivo della capitalizzazione del mercato azionario statunitense, rappresentato dall'indice S&P500.

Si tratta di una concentrazione storicamente elevata, che solleva interrogativi sulla reale diversificazione dell'indice e sulla sostenibilità del rally azionario.

Un investimento di 1 milione di dollari nell’indice, effettuato all’inizio del 2021, avrebbe prodotto un guadagno di circa 660.000 dollari, pari a un rendimento del 66%.

Tuttavia, oltre la metà di tale guadagno sarebbe attribuibile esclusivamente al contributo delle dieci maggiori società dell'indice.

Questo dato mette in evidenza quanto il peso delle cosiddette big tech e dei grandi conglomerati finanziari sia diventato dominante.

L’euforia per l'intelligenza artificiale, in particolare, ha spinto al rialzo i titoli dei leader tecnologici come NVIDIA, Microsoft e Alphabet, alimentando gran parte dei guadagni registrati.

Queste aziende, spesso riunite sotto l'etichetta dei “Magnifici 7”", sono oggi al centro del dibattito tra chi vede in esse i protagonisti della prossima rivoluzione industriale e chi teme valutazioni eccessive rispetto ai fondamentali.

La questione cruciale è se questa concentrazione dei rendimenti possa rappresentare un segnale di squilibrio strutturale.

Se da un lato la tecnologia continua a esercitare un impatto trasformativo sull'economia globale, dall'altro è legittimo chiedersi se i titoli più in vista dell'S&P500 riflettano oggi un valore reale sostenibile o se siano invece oggetto di una sopravvalutazione crescente.

In un contesto di mercato in cui pochi titoli trainano l'intero indice, la tradizionale logica della diversificazione perde parte della sua efficacia.

La dipendenza dai giganti del settore tecnologico rende infatti l’indice più vulnerabile a eventuali inversioni di tendenza o a correzioni specifiche su quei titoli.

Una dinamica che gli investitori e gli analisti finanziari dovranno continuare a monitorare con grande attenzione.

Conclusioni

Dalla fine (apparente) della guerra dei dazi alla pausa riflessiva della BCE, passando per le trimestrali contrastate e le scommesse da miliardi di dollari sui titoli di Stato, questa settimana ci ha ricordato che ogni equilibrio è temporaneo.

Chi investe oggi deve quindi chiedersi non solo dove puntare, ma anche cosa evitare.

Confucio ci ricorda: “L’uomo superiore è modesto nel parlare, ma eccelle nelle azioni”.

Così dovrebbe essere anche l’approccio ai mercati: meno reazione, più disciplina.

Disciplina nel resistere al rumore di breve termine e nello stare lontani dalle mode e dai movimenti impulsivi.

Disciplina nello scegliere con pazienza e razionalità.

Disciplina nel seguire strategie solide come il value investing, basate sul valore reale e non sull’emotività.

E, soprattutto, disciplina è saper riconoscere quando serve una guida: occorre affidarsi a professionisti seri e strutturati, capaci di orientare le decisioni finanziarie con metodo e competenza.

Perché, come insegna Confucio, l’eccellenza non si proclama: si dimostra con i fatti.

Arrivederci alla prossima newsletter

Filippo Pasini e Roberto Russo

Le informazioni e le opinioni espresse in questo documento sono prodotte da Filippo Pasini e Roberto Russo al momento della pubblicazione e sono suscettibili di modifiche in ogni momento successivo alla stessa.

Il presente documento è stato redatto unicamente a scopo informativo e non rappresenta pertanto né un’offerta né un invito, da parte o per conto di Filippo Pasini, Roberto Russo o della società “Il Valore Conta S.r.l.”, ad acquistare o vendere un determinato titolo o strumenti finanziari collegati o a porre in essere eventuali strategie di trading in un determinato ordinamento giuridico.