Riassunto settimanale del 21/7/2025

In certi momenti, l’economia sembra smarrire il filo del discorso. Le notizie si accavallano, le interpretazioni si moltiplicano, ma la realtà, come sempre, resta più sottile e più ostinata dei titoli di giornale.

In mezzo a dazi, pressioni politiche e sorprese macro, in queste pagine di luglio la finanza globale recita un copione in bilico tra ottimismo incerto e tensioni latenti, mentre gli investitori cercano risposte in un mondo che risponde sempre con nuove domande.

Proviamo a seguire il filo degli eventi, per capire come i mercati stanno reagendo — o potrebbero reagire — a questo scenario in evoluzione.

1. Dazi, Fed ed Epstein: i mercati tra caos politico e risultati aziendali

Gli ultimi giorni sui mercati finanziari sono stati dominati da tre notizie principali: l'annuncio degli Stati Uniti di nuovi dazi del 30% verso l'Europa, operativi dal prossimo 1 agosto, le pressioni esercitate dal Presidente Donald Trump sulla Federal Reserve per ottenere le dimissioni del Presidente Jerome Powell (poi smentite) e infine il ritorno alla ribalta del controverso caso Epstein, legato al finanziere americano coinvolto in una rete di traffico sessuale di minorenni, con legami sospetti con figure di alto profilo mondiale, riemerso dopo il diniego del Governo americano alla pubblicazione di documenti giudiziari riservati.

In questo clima di caos pilotato, gli investitori si sono concentrati sui risultati aziendali relativi al secondo trimestre 2025.

Le prime società a pubblicare i dati finanziari hanno complessivamente superato le aspettative degli analisti, ma la reazione dei titoli in Borsa è stata meno positiva e più incerta rispetto ai trimestri precedenti.

Un esempio emblematico è stato quello delle banche americane: sebbene abbiano battuto facilmente le previsioni sugli utili, quasi tutti i titoli bancari hanno reagito negativamente in Borsa, con l'eccezione di Citigroup, che ha segnato invece una performance positiva.

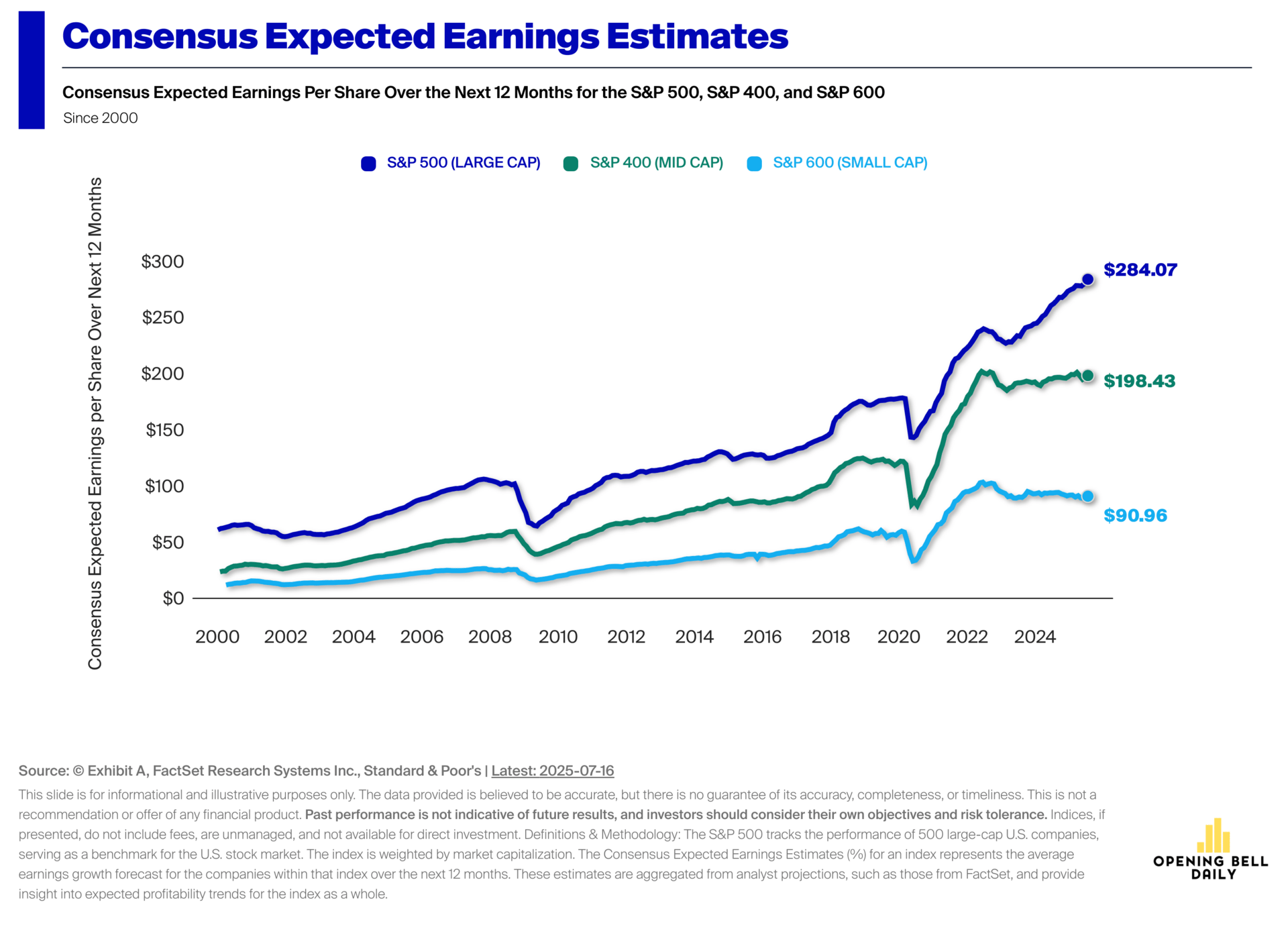

Per comprendere meglio il contesto degli utili societari, è utile osservare il grafico che segue, che illustra chiaramente le stime degli utili attesi per azione nei prossimi 12 mesi per i principali indici azionari statunitensi dal 2000 al 2025:

Stime degli utili attesi per azione: confronto tra S&P500, S&P400 e S&P600 (2000-2025)

Dal grafico emerge chiaramente una crescita significativa delle aspettative sugli utili delle grandi società quotate sull'S&P500 (large cap, linea blu), che al momento raggiungono i 284,07 dollari per azione, seguite dalle società medie (S&P400, mid cap, linea verde) con 198,43 dollari per azione, e infine dalle piccole imprese (S&P600, small cap, linea azzurra), ferme a 90,96 dollari per azione.

Il grafico sottolinea come il divario tra le tre categorie si sia nettamente ampliato dopo il 2020, confermando la crescente forza delle società più grandi sul mercato americano.

In Europa, importanti aziende hanno pubblicato risultati interessanti. Tra queste, spiccano nomi come ASML, ABB, Novartis e Burberry, che hanno riportato in media utili superiori alle attese.

Tuttavia, l'incertezza sul futuro rimane alta, a causa delle tensioni commerciali globali e dell'incertezza politica.

Sebbene il nuovo piano fiscale tedesco abbia in parte migliorato il sentiment generale degli investitori, la forza dell'euro e le preoccupazioni sul commercio internazionale potrebbero avere un impatto negativo su settori chiave come quello automobilistico e manifatturiero.

Un'altra azienda da tenere sotto osservazione è la taiwanese Taiwan Semiconductor (TSMC), colosso mondiale nella produzione di microchip.

TSMC ha registrato un secondo trimestre eccezionale, trainato soprattutto dalla crescente domanda globale di chip destinati all'intelligenza artificiale e al calcolo ad alte prestazioni.

L'azienda ha comunicato risultati impressionanti con ricavi trimestrali pari a 30,07 miliardi di dollari, in crescita del 44% rispetto allo scorso anno e superiori alle previsioni degli analisti. L’utile per azione (EPS) è salito a 2,47 dollari, battendo le stime di 0,09 dollari, con un utile operativo in crescita del 71% e un margine netto salito al 42,7%.

Questi dati dimostrano come, nonostante le preoccupazioni derivanti da tensioni politiche e commerciali, alcune realtà aziendali continuano a esprimere una solidità operativa notevole, confermando che dietro le fluttuazioni e l’incertezza dei mercati c’è un’economia che riesce comunque a procedere.

Resta però fondamentale rimanere vigili e selettivi, considerando con attenzione sia le sfide che le opportunità che caratterizzeranno il resto del 2025 e l'inizio del 2026.

2. Inflazione, consumi e sorprese economiche: il termometro della ripresa

Negli ultimi giorni, l’attenzione si è focalizzata soprattutto sui dati economici provenienti dagli Stati Uniti e dall'Europa, per comprendere meglio se l’economia globale stia reggendo nonostante le tensioni politiche e commerciali.

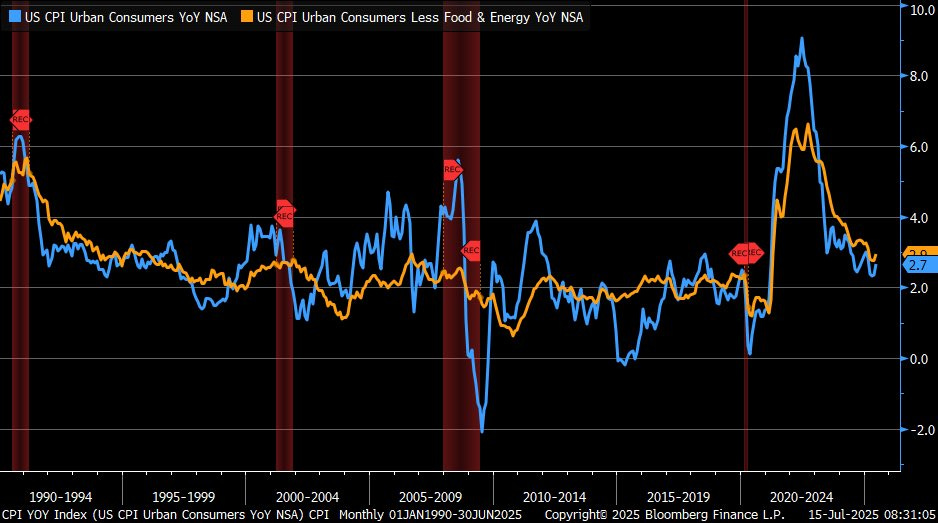

Un indicatore chiave è stato il dato sull’inflazione USA, uscito esattamente in linea con le attese al 2,7% annuo.

Il cosiddetto Core CPI (indice dei prezzi al consumo che esclude alimentari ed energia) è risultato leggermente più alto, al 2,9%.

La buona notizia è che entrambi gli indicatori confermano un trend generale in discesa dopo i picchi post-pandemici, nonostante inizino a vedersi alcuni effetti negativi dei dazi sui prezzi al consumo.

Questa tendenza si nota chiaramente dal grafico seguente, che mostra l’andamento storico dell’inflazione negli USA dal 1990 al 2025:

Inflazione USA: Andamento degli indici "CPI" e "Core CPI" (1990-2025)

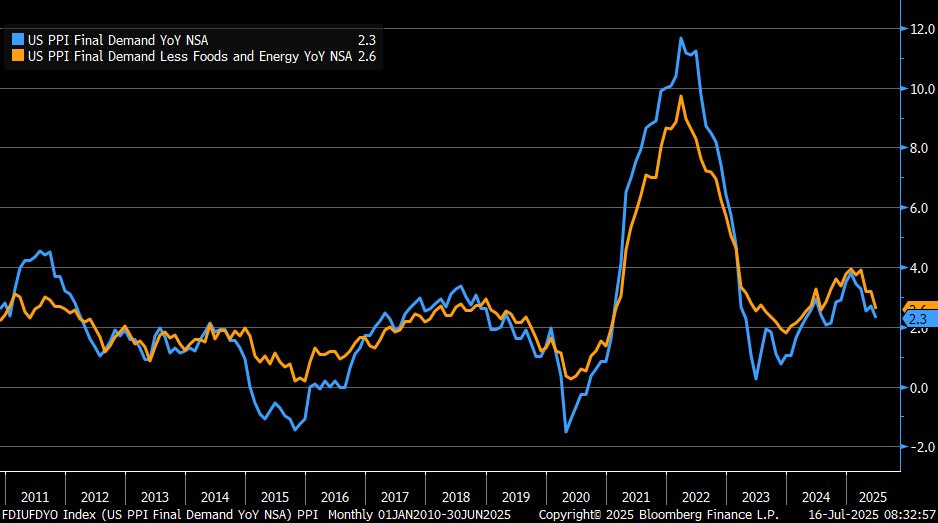

La stabilità dei prezzi è confermata anche dai dati alla produzione (indice PPI), che riflettono l’andamento dei costi sostenuti dalle imprese per produrre beni e servizi.

Dopo il forte rialzo tra il 2021 e il 2022, i prezzi alla produzione si sono raffreddati, attestandosi ora a livelli contenuti (+2,3% per l’indice generale e +2,6% per quello core), come risulta evidente dal grafico che segue:

Evoluzione dell’indice dei prezzi alla produzione (PPI) USA: 2010-2025

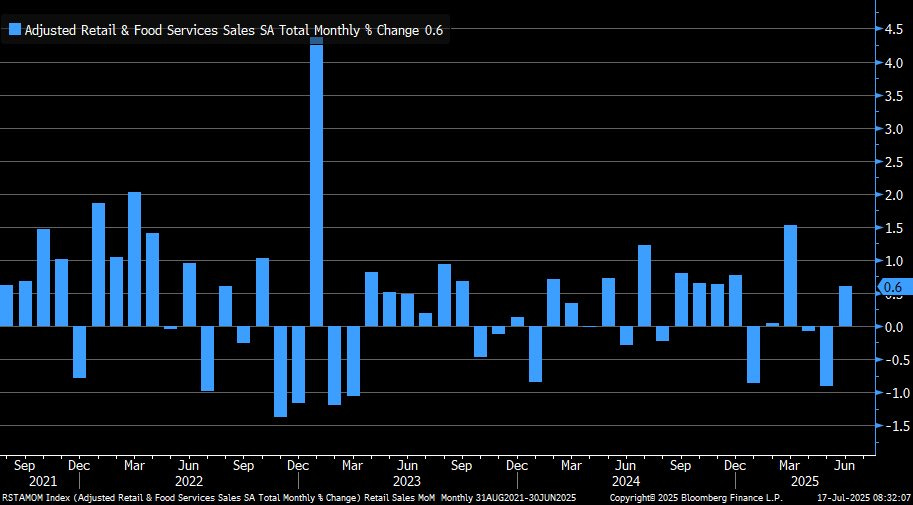

Oltre ai prezzi, i mercati guardano con attenzione ai consumi, cuore pulsante dell’economia americana.

Le vendite al dettaglio USA hanno mostrato un andamento più brillante delle previsioni, registrando un incremento mensile dello 0,6% rispetto alle attese dello 0,1%, indicando che la spesa dei consumatori resta robusta. Il dato è chiaramente visibile nel grafico che segue:

USA: vendite al dettaglio e servizi alimentari – variazione mensile (%) 2021-2025

Anche il rapporto della Federal Reserve (Beige Book) ha fornito un quadro incoraggiante, con un'attività economica in lieve crescita rispetto ai mesi precedenti.

Tuttavia, il documento ha evidenziato ancora cautela da parte delle aziende, preoccupate per l’aumento dei costi delle materie prime dovuto ai nuovi dazi e all'incertezza politica.

Una nota positiva riguarda il mercato del lavoro, che mostra lievi miglioramenti, sebbene permangano carenze di manodopera specializzata.

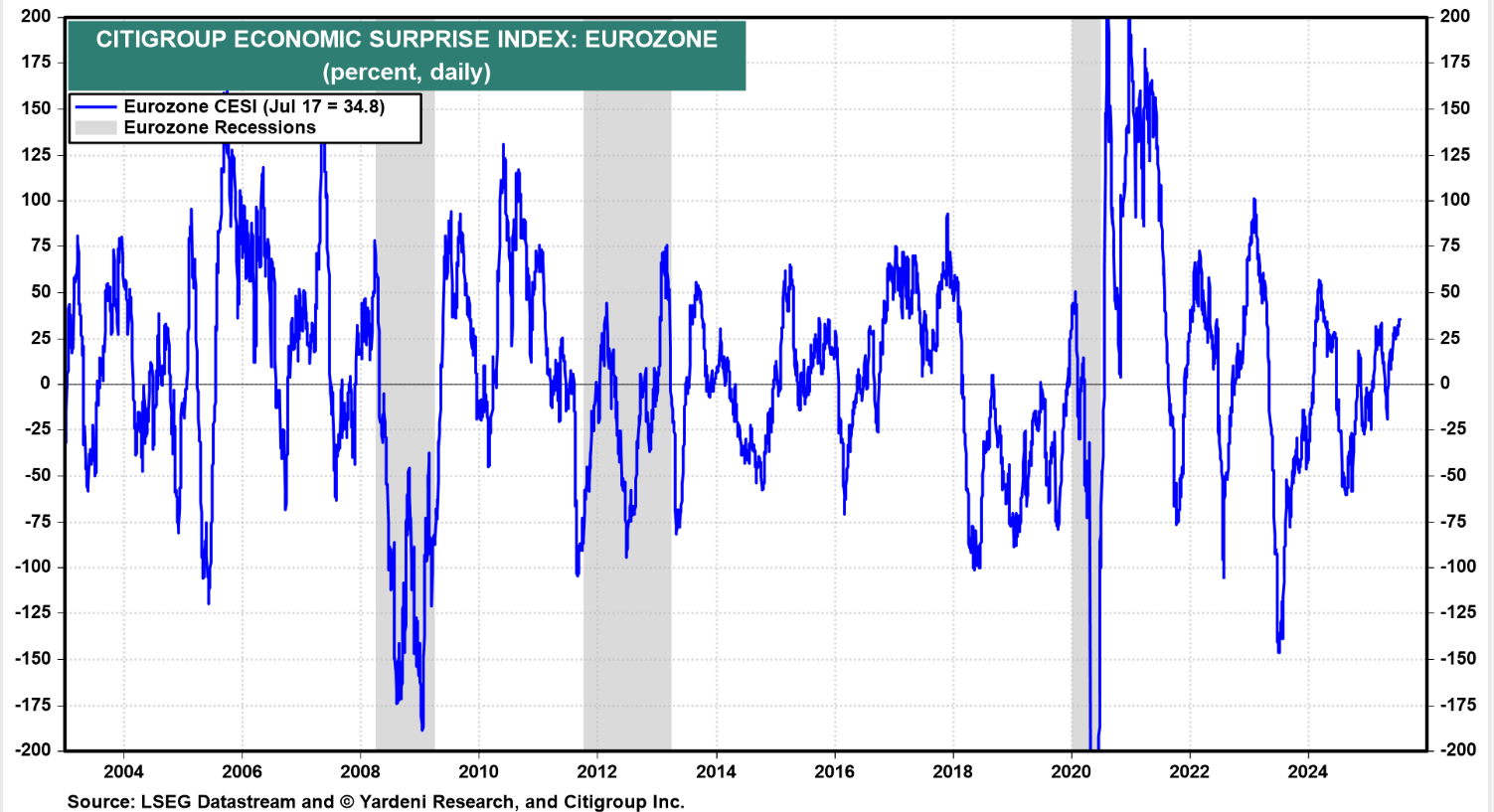

In Europa, infine, un indicatore interessante è stato il Citigroup Economic Surprise Index (CESI), che misura la differenza tra i dati macroeconomici effettivi e quelli attesi dagli analisti.

Dopo un periodo altalenante, il CESI è tornato positivo a +34,8, segnale che le ultime rilevazioni economiche nell’Eurozona stanno superando le aspettative. Questo trend positivo è rappresentato efficacemente nel grafico seguente:

Eurozona: indice delle sorprese economiche (CESI) – 2004-2025

In sintesi, i dati macroeconomici indicano che, nonostante un contesto internazionale complesso caratterizzato da tensioni geopolitiche, incertezza politica e nuovi dazi commerciali, l’economia globale mostra una tenuta incoraggiante.

Gli Stati Uniti confermano la loro resilienza, grazie alla stabilità dei prezzi al consumo e alla capacità dei cittadini di continuare a spendere, come mostrano le positive vendite al dettaglio. Anche il mercato del lavoro USA, seppur ancora fragile, evidenzia segnali di cauto ottimismo.

In Europa, il miglioramento del Citigroup Economic Surprise Index indica che l’economia sta andando meglio delle attese, contribuendo a ridurre i timori di rallentamento nel breve periodo.

Tuttavia, resta alta la vigilanza verso alcuni fattori che potrebbero rallentare o invertire questa ripresa.

Tra questi spiccano l’aumento dei costi produttivi generati dai dazi commerciali, l’inflazione che potrebbe tornare a salire rapidamente a causa delle pressioni sui prezzi e una situazione geopolitica che rimane delicata e imprevedibile, specialmente in un anno elettorale negli Stati Uniti e con tensioni commerciali sempre più marcate a livello internazionale.

Per investitori e risparmiatori diventa quindi cruciale osservare attentamente questi indicatori macroeconomici, veri e propri termometri della situazione globale, che aiutano a orientare scelte d’investimento e decisioni strategiche.

Nonostante le sfide, le informazioni disponibili continuano a indicare che l’economia, sebbene con prudenza e gradualità, si sta muovendo nella direzione giusta.

Sarà però essenziale restare attenti e selettivi, soprattutto nei prossimi mesi, per reagire tempestivamente a eventuali segnali di cambiamento che dovessero emergere dagli aggiornamenti dei dati economici globali.

3. Luglio 2025: il ritorno dell’ottimismo sui mercati globali

Dopo mesi dominati da una generale incertezza economica, il sentiment degli investitori sembra finalmente tornare positivo.

Un recente sondaggio di Bank of America, che ha coinvolto 211 fund manager per un patrimonio complessivo di circa 504 miliardi di dollari, evidenzia un notevole miglioramento nella percezione dei mercati finanziari.

Quello che emerge è un quadro dinamico, in cui si intrecciano maggiore fiducia nella crescita globale, riduzione dei livelli di liquidità, rinnovata propensione al rischio e cambiamenti nelle strategie di investimento.

I grafici seguenti aiutano a comprendere meglio questi segnali di svolta, offrendo una fotografia aggiornata delle opinioni e delle scelte dei principali gestori di fondi a livello mondiale.

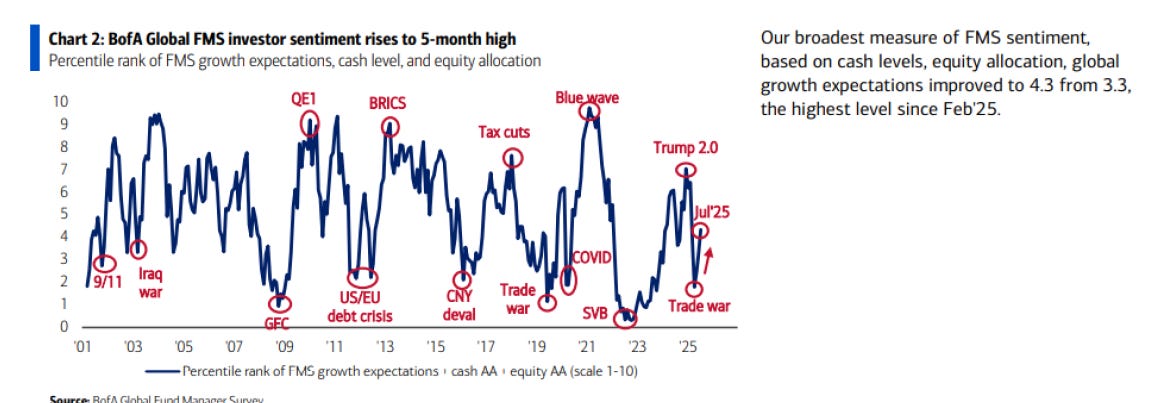

Grafico 1 – Sentiment globale ai massimi da cinque mesi

Il primo grafico ci aiuta a comprendere chiaramente questo cambiamento. Misurato su una scala da 1 a 10, il sentiment globale degli investitori è balzato a 4,3 rispetto al precedente 3,3, registrando il livello più elevato da febbraio 2025.

Nel corso degli anni, come mostrato nel grafico, vari eventi storici hanno influenzato l'umore degli investitori, inclusi momenti critici come gli attacchi dell'11 settembre, la crisi finanziaria del 2008 e le tensioni commerciali internazionali.

Grafico 2 – Aspettative sulla crescita globale in forte ripresa

Anche le aspettative sulla crescita economica globale stanno migliorando rapidamente.

Il secondo grafico mostra chiaramente come, dopo aver raggiunto il punto più basso ad aprile 2025, la percentuale netta di investitori che si aspetta una ripresa dell'economia nei prossimi 12 mesi sia aumentata di ben 15 punti percentuali, passando da -46% a -31% in soli trenta giorni.

Questo incremento rappresenta il recupero trimestrale più significativo dall'aprile 2024 e, pur evidenziando ancora una prevalenza di pessimismo, indica chiaramente un ritorno di fiducia tra gli investitori.

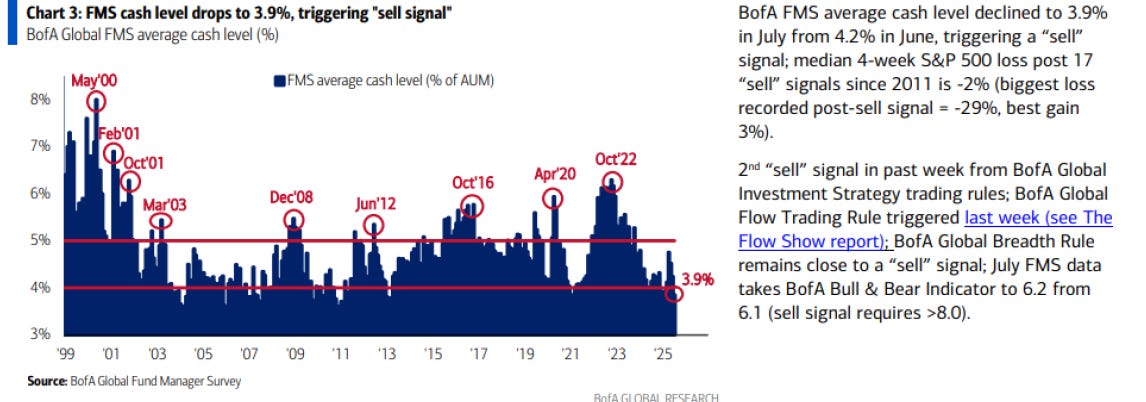

Grafico 3 – Livello di liquidità in calo: torna la voglia di investire

Parallelamente, cresce anche la propensione al rischio degli investitori.

I gestori stanno infatti riducendo la liquidità detenuta in portafoglio, segno che è tornata la voglia di investire, specialmente in tecnologia e in settori ciclici come quello industriale.

Il grafico sopra riportato mostra chiaramente che il livello medio di liquidità è sceso al 3,9%, in calo dal 4,2% di giugno, attivando così un cosiddetto "segnale di vendita" secondo la strategia di investimento di Bank of America.

Storicamente, questi segnali di forte riduzione della liquidità hanno spesso preceduto fasi di debolezza temporanea dei mercati, suggerendo una certa cautela pur in un clima generale di maggior ottimismo.

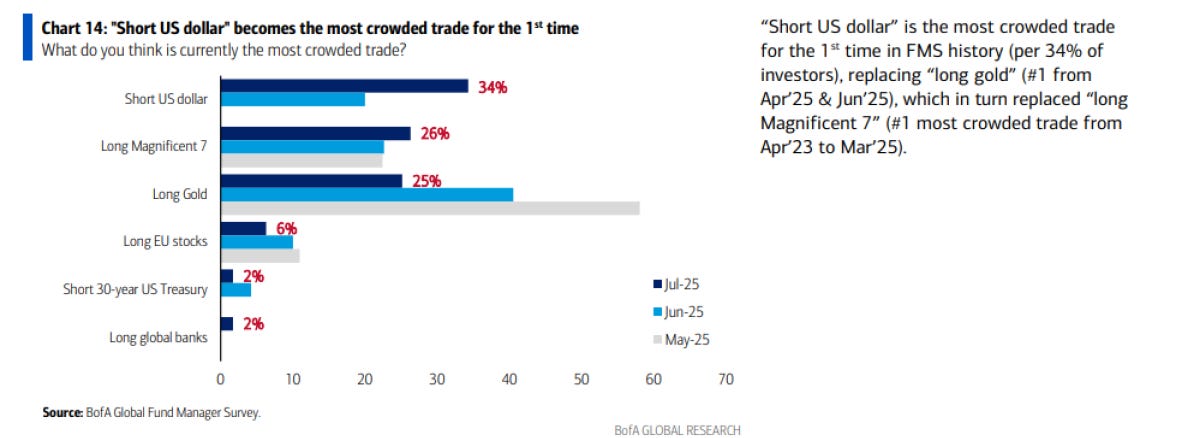

Grafico 4 – Il trade più affollato? Vendere il dollaro USA

Una grande novità riguarda il trade considerato più popolare dagli investitori.

Per la prima volta nella storia del sondaggio, come illustrato chiaramente dal quarto grafico, la posizione più diffusa è quella che scommette sulla discesa del dollaro statunitense, scelta dal 34% degli investitori intervistati.

Questa posizione ha scalzato dalle prime posizioni la precedente preferenza per oro e grandi titoli tecnologici americani, segno di un deciso cambiamento nelle aspettative degli operatori finanziari.

Oltre al dollaro, le altre posizioni popolari restano comunque:

- 1. Investimenti nei grandi titoli tecnologici americani.

- 2. Posizioni ribassiste sui titoli obbligazionari, segnale che il fascino dei bassi rendimenti è terminato.

- 3. Investimenti nelle azioni giapponesi, un mercato che continua a esercitare una forte attrazione.

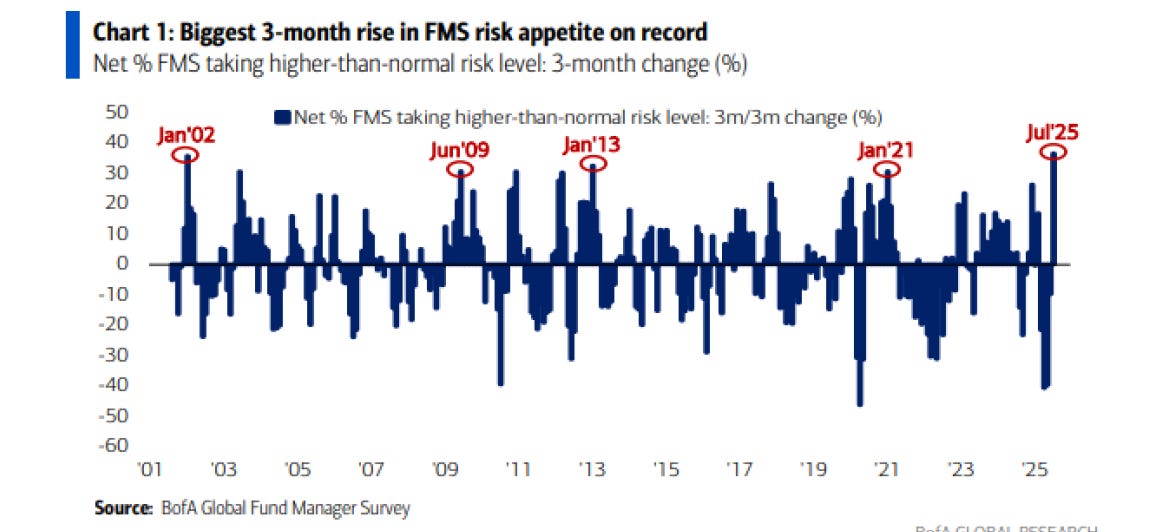

Grafico 5 – Propensione al rischio ai massimi storici

Infine, la propensione degli investitori ad assumere più rischio ha registrato a luglio 2025 il maggiore aumento trimestrale di sempre, come mostrato dal quinto grafico.

Eventi simili, in passato, hanno coinciso con fasi importanti di ripresa o di inversione del trend dei mercati, indicando chiaramente che, dopo mesi di cautela, il sentiment è cambiato radicalmente.

Tuttavia, il quadro positivo non è esente da rischi: inflazione persistente, potenziali errori di politica monetaria delle banche centrali e possibili shock geopolitici restano sempre all'orizzonte.

In conclusione, il sondaggio di luglio rappresenta un vero e proprio punto di svolta nel sentiment degli investitori globali.

Dopo un lungo periodo di incertezza, si intravede un clima più costruttivo, caratterizzato da una ritrovata fiducia nella crescita economica, maggiore propensione al rischio e un ridimensionamento delle strategie difensive.

È un contesto che non esclude i rischi, ma che segnala una chiara voglia di tornare protagonisti nei mercati.

Resta da vedere se questo slancio si tradurrà in una fase di consolidamento o se sarà solo un rimbalzo temporaneo.

Ma intanto, il messaggio è chiaro: gli investitori sono tornati a crederci.

4. Un occhio alla settimana in corso

Si apre una settimana da seguire con grande attenzione, sia sul fronte politico che su quello economico.

Martedì sarà il giorno clou per i mercati, con le attese dichiarazioni di Jerome Powell che potrebbero offrire spunti determinanti sull’orientamento della politica monetaria della Fed.

Oltre a ciò, l’agenda include la decisione della BCE sui tassi di interesse, nuove aste del Tesoro USA e la pubblicazione dei PMI globali, indicatori fondamentali per valutare lo stato di salute dell’economia mondiale.

Sul fronte societario, prosegue la stagione delle trimestrali: tra le società più attese figurano nomi di primo piano come Verizon, NXP, Coca-Cola, SAP, Capital One, RTX, Alphabet, AT&T, Texas Instruments, Intel, Honeywell, Southwest Airlines, Newmont e HCA Healthcare.

I risultati di queste aziende saranno osservati con attenzione da analisti e investitori per valutare la tenuta dei margini, il sentiment settoriale e la possibile direzione futura dei mercati, con un focus su comparti strategici come tecnologia, finanza, energia, sanità, beni di consumo e industria.

La tabella seguente riassume i principali appuntamenti con gli utili trimestrali negli Stati Uniti, suddivisi per giornata e per orario di pubblicazione:

Le trimestrali USA più attese: settimana del 21 luglio 2025

Di seguito, l’elenco in ordine cronologico dei principali dati macroeconomici attesi nella settimana dal 21 al 25 luglio, accompagnato da una breve analisi delle possibili implicazioni per i mercati globali:

Lunedì 21 luglio:

- Stati Uniti, Leading indicator (16:00): indica la direzione futura dell’economia; una variazione negativa può suggerire un rallentamento della crescita.

Martedì 22 luglio:

- Stati Uniti, Jerome Powell – intervento pubblico (14.30): evento chiave della settimana, può offrire indizi chiave sulle prossime mosse della Federal Reserve sui tassi d’interesse.

- Stati Uniti, Indice Fed Richmond (16:00): misura l’attività manifatturiera nel distretto della Fed di Richmond; valori negativi possono riflettere un clima economico debole nell’area.

Mercoledì 23 luglio:

- Stati Uniti, Asta Treasury 20 anni (13:00): mostra l’interesse degli investitori per i titoli a lunga scadenza, influisce sui tassi a lungo termine.

- Unione Europea, Fiducia consumatori (16:00): la fiducia è cruciale per sostenere i consumi; valori bassi tendono a frenare la domanda interna.

- Stati Uniti, Vendita case esistenti MoM (16:00): dato mensile che riflette il dinamismo del mercato immobiliare; variazioni positive segnalano solidità nel settore.

- Stati Uniti, Vendita case esistenti (16:00): il livello annualizzato dà indicazioni sulla salute complessiva della domanda abitativa.

Giovedì 24 luglio

- Giappone, PMI manifatturiero (02:30): sopra 50 indica espansione del settore; utile per valutare la ripresa industriale giapponese.

- Germania, Indice GFK fiducia consumatori (08:00): sentiment dei consumatori tedeschi; livelli bassi frenano i consumi interni.

- Unione Europea, PMI manifatturiero (10:00): dato chiave della settimana, indicatore anticipatore della congiuntura industriale; sotto 50 indica contrazione.

- Unione Europea, PMI servizi (10:00): dato chiave della settimana, riflette l’andamento del terziario, settore cruciale per l’economia dell’area euro.

- Unione Europea, PMI composito (10:00): dato chiave della settimana, combinazione dei PMI manifatturiero e servizi; utile per avere una visione d’insieme.

- Stati Uniti, Asta Treasury 10 anni (13:00): indicatore della domanda di debito a lungo termine, può influenzare i rendimenti obbligazionari.

- Unione Europea, Decisione tasso BCE (13:45): dato chiave della settimana, in cui la Banca Centrale Europea decide se modificare i tassi di interesse. Un eventuale taglio dei tassi o un messaggio orientato a stimolare l’economia (ad esempio segnalando futuri tagli) potrebbe sostenere i mercati finanziari.

- Stati Uniti, PMI manifatturiero (15:45): misura l’espansione o contrazione del settore; sopra 50 indica crescita.

- Stati Uniti, PMI servizi (15:45): utile per capire la resilienza del settore terziario.

- Stati Uniti, PMI composito (15:45): sintesi delle tendenze economiche in tutti i settori.

- Stati Uniti, Vendita nuove case (16:00): dato mensile e annualizzato sul comparto edilizio; movimenti ampi possono indicare volatilità del mercato.

Venerdì 25 luglio

- Germania, Indice IFO (10:00): barometro delle aspettative e condizioni attuali delle imprese tedesche; valore chiave per la congiuntura europea.

- Italia, Fiducia imprese (10:00): misura la percezione del tessuto imprenditoriale italiano; un aumento è segnale positivo per l’economia.

- Italia, Fiducia consumatori (10:00): rappresenta il sentiment delle famiglie italiane; incide sulle decisioni di spesa.

In sintesi, quella che si apre è una settimana ricca di appuntamenti cruciali, con potenziali implicazioni su mercati, politica monetaria e prospettive economiche globali.

Gli operatori resteranno in attesa di segnali chiari dalle banche centrali e dai dati macro per orientare le strategie d’investimento nelle prossime settimane.

5. Il grafico della settimana: il bivio dei Treasury a 30 anni

Il panorama dei tassi di interesse negli Stati Uniti si trova oggi a un punto cruciale, con i rendimenti dei titoli di Stato americani a 30 anni che si avvicinano a livelli tecnici decisivi.

La dinamica attuale emerge con chiarezza dal grafico seguente, aggiornato al 16 luglio 2025, che mostra due scenari strettamente correlati fra loro: il rendimento dei bond governativi USA a lungo termine (figura in alto) e l’andamento dei relativi futures (figura in basso).

Rendimenti Treasury a 30 anni e corrispondenti futures verso resistenze chiave – luglio 2025

Nel caso specifico, ricordiamo in parole semplici che un future è un contratto finanziario che permette di scommettere oggi su quanto varrà un titolo obbligazionario in futuro. È uno strumento usato da investitori professionisti per anticipare l’andamento dei tassi d’interesse o per proteggersi da variazioni inattese. In pratica, se pensi che i tassi saliranno, puoi usare un future per cercare di trarne vantaggio – o almeno evitare danni.

Nel grafico superiore, il rendimento dei Treasury a 30 anni sta sfiorando una zona definita dagli esperti come “area di resistenza tecnica”, collocata fra il 5,00% e il 5,15%. Questa fascia rappresenta una sorta di “soffitto virtuale”, già testato in precedenza nel corso del 2023, che ha più volte impedito ulteriori rialzi.

Se i rendimenti riuscissero a rompere stabilmente questa barriera, potremmo assistere a importanti cambiamenti sul fronte finanziario e sui mercati azionari, dato che tassi più elevati tendono a rendere meno attrattivi gli investimenti azionari rispetto ai titoli obbligazionari.

Parallelamente, osservando il grafico inferiore, dedicato al future sul Treasury a 30 anni, notiamo un andamento inverso ma complementare: il future si sta avvicinando al bordo inferiore di una fascia critica, compresa fra il 4,79% e il 5,01%. Questo indica che gli investitori stanno prezzando un possibile scenario di tassi al rialzo, un segnale non trascurabile per chiunque detenga investimenti legati ai bond americani.

Le aree colorate in rosa e azzurro nei due grafici non sono semplici decorazioni: rappresentano rispettivamente le principali zone tecniche di resistenza (rosa) e di supporto (azzurro), ovvero quei livelli che, se attraversati, possono determinare accelerazioni o inversioni significative di trend. In altre parole, possiamo immaginarle come "porte girevoli" dei mercati finanziari: superarle può significare entrare in una fase completamente nuova.

Questa situazione rappresenta dunque una fase critica per i tassi a lungo termine, con possibili effetti rilevanti non solo per chi investe direttamente in obbligazioni, ma anche per il valore delle azioni, il costo dei mutui, e la salute generale dell'economia.

I prossimi giorni potrebbero dunque rivelarsi cruciali, e gli occhi degli investitori saranno puntati proprio su questo importante bivio finanziario.

Conclusioni

Nel mondo degli investimenti, le fasi di transizione sono le più difficili da decifrare. I numeri raccontano di un'economia che tiene, ma il contesto impone cautela e lucidità.

Ciò che oggi sembra solo rumore di fondo potrebbe rivelarsi, domani, il segnale di una svolta.

Come ha detto Seth Klarman, uno dei più rispettati investitori value contemporanei:

“In un mondo incerto, l’unico vantaggio è capire quanto poco si può sapere.”

E, come spesso accade, ciò che davvero conta resta invisibile agli occhi meno attenti.

Arrivederci alla prossima newsletter

Filippo Pasini e Roberto Russo

Le informazioni e le opinioni espresse in questo documento sono prodotte da Filippo Pasini e Roberto Russo al momento della pubblicazione e sono suscettibili di modifiche in ogni momento successivo alla stessa.

Il presente documento è stato redatto unicamente a scopo informativo e non rappresenta pertanto né un’offerta né un invito, da parte o per conto di Filippo Pasini, Roberto Russo o della società “Il Valore Conta S.r.l.”, ad acquistare o vendere un determinato titolo o strumenti finanziari collegati o a porre in essere eventuali strategie di trading in un determinato ordinamento giuridico.