Riassunto settimanale del 14/7/2025

Si è appena chiusa una settimana ricca di segnali divergenti per gli investitori: mentre le principali Borse globali toccano nuovi massimi, i rendimenti obbligazionari risalgono e si moltiplicano i campanelli d’allarme su altri fronti.

La speculazione torna a fare rumore, soprattutto nel settore delle criptovalute, dove i prezzi sembrano sempre più scollegati dalla realtà economica.

In questo scenario complesso e in continua evoluzione, la capacità di distinguere tra valore e moda diventa cruciale.

Analizziamo di seguito i principali accadimenti che hanno caratterizzato l'ultima settimana e le loro implicazioni sui mercati finanziari.

1. Mercati in fermento: dalle Borse in rialzo alle cripto da record

Quella appena trascorsa è stata una settimana decisamente vivace per i mercati finanziari globali.

Le Borse hanno continuato il loro percorso rialzista, toccando nuovi massimi storici. Tuttavia, guardando più da vicino, le azioni statunitensi stanno faticando a tenere il passo con i principali mercati internazionali.

Il grafico che segue illustra chiaramente questa dinamica, mostrando il confronto tra l’indice azionario americano S&P500 (linea nera), quello globale MSCI ACWI ex-US (linea viola) – che misura la performance dei mercati sviluppati ed emergenti escludendo gli Stati Uniti – e quello europeo Stoxx Europe600 (linea gialla), nel periodo che va da dicembre 2024 a luglio 2025.

Azioni USA in ritardo rispetto ai mercati internazionali nel 2025

Dopo un brusco calo avvenuto ad aprile, legato probabilmente alle tensioni commerciali, l’indice statunitense ha recuperato terreno, pur restando indietro rispetto agli altri due indici.

È significativo il punto contrassegnato dal momento in cui Trump mette in pausa i dazi, evento che ha dato respiro ai mercati, avviando una ripresa generalizzata.

Parallelamente, il mercato obbligazionario mantiene rendimenti elevati, sintomo di una persistente tensione tra gli investitori, che continuano a preferire posizioni prudenti.

Approfondiamo questo aspetto al termine della newsletter.

Passando alle materie prime, il petrolio si mostra in una fase di relativa calma, con le quotazioni stabilizzate intorno ai 68 dollari al barile.

La situazione riflette l’esito del recente incontro dell’OPEC+ a Vienna, durante il quale è stato deciso un aumento della produzione a partire da agosto, con l’obiettivo di riconquistare quote di mercato. Allo stesso tempo, l’alleanza ha mantenuto un approccio cauto, lasciando aperta la possibilità di sospendere ulteriori incrementi già da ottobre.

Ricordiamo che l’OPEC+ è un’alleanza tra i Paesi membri dell’OPEC e altri grandi produttori di petrolio, tra cui la Russia, che coordinano i livelli di produzione per influenzare l’andamento dei prezzi del greggio.

Al contrario, il settore dei metalli preziosi è stato protagonista di significativi acquisti da parte degli investitori, spingendo in rialzo i prezzi di oro e argento.

Anche i metalli industriali sono sotto i riflettori: rame, palladio e platino hanno segnato forti aumenti, influenzati anche da un importante incremento delle tariffe sul rame (+50%).

Sul fronte valutario, dopo un periodo di incertezza, il dollaro USA sembra aver trovato stabilità, mantenendosi in un intervallo compreso tra 1,17 e 1,18 rispetto all'euro.

In netta controtendenza, invece, si pone il franco svizzero, protagonista di un notevole rafforzamento nei confronti di tutte le principali valute, in particolare rispetto al dollaro statunitense.

Il grafico che segue rappresenta chiaramente questa situazione, mostrando l'andamento del cambio tra dollaro americano e franco svizzero (USD/CHF) dal gennaio 2021 al luglio 2025.

Andamento del cambio USD/CHF – gennaio 2021 / luglio 2025

Dopo aver raggiunto un picco sopra quota 1.00 nel 2022, il dollaro ha iniziato una discesa costante, fino a toccare un minimo storico a 0,78 per poi "rimbalzare" a quota 0,797, testimoniando il crescente apprezzamento del franco svizzero. Le medie mobili a 20, 50 e 200 giorni confermano questa marcata tendenza ribassista.

La situazione di mercato è inoltre caratterizzata da una generale bassa volatilità, riflessa chiaramente dal grafico seguente, che evidenzia l’andamento dell’indice VIX (Volatility Index), ovvero l'indicatore della volatilità prevista sui mercati azionari statunitensi.

Andamento del VIX – indice di volatilità USA (ultimi 2 anni)

Dopo alcuni picchi estremi raggiunti nell’estate 2024 e nella primavera 2025, il VIX si è stabilizzato intorno a quota 16,76, suggerendo una fase più tranquilla per gli investitori.

Anche il settore delle criptovalute ha dato forti segnali, con il Bitcoin che ha raggiunto un valore record di oltre 117 mila dollari.

Il grafico che segue mette a confronto l’andamento di MicroStrategy (linea più sottile) – società statunitense con una capitalizzazione di mercato pari a 117 miliardi di dollari e considerata il principale veicolo quotato per investire in Bitcoin (linea più marcata) – con quello dell’ETF iShares Semiconductor, che traccia l’andamento del settore dei semiconduttori, nel periodo compreso tra gennaio e luglio 2025.

Entrambi i comparti, cripto e semiconduttori, hanno avuto un ruolo determinante nel trainare il rimbalzo dei mercati azionari statunitensi, contribuendo in modo significativo alla ripresa dell’S&P500 nella prima metà dell’anno.

MicroStrategy Inc. batte l’indice dei semiconduttori nel primo semestre 2025

Entrambe le linee hanno avuto un andamento oscillante, con MicroStrategy che ha mostrato un ribasso accentuato inizialmente, seguito però da un recupero molto più deciso. A luglio, infatti, MicroStrategy ha raggiunto un risultato cumulativo di +28,6%, nettamente superiore rispetto all’ETF, fermo al +13%, sottolineando così sia la maggiore performance che la volatilità legata agli investimenti in criptovalute.

Questi elementi combinati offrono un quadro ampio e dettagliato dello scenario attuale, caratterizzato da una dinamica articolata tra mercati tradizionali e nuove opportunità di investimento.

2. Elon Musk tra politica e spazio: Tesla verso il tramonto?

La notizia anticipata la scorsa settimana è ormai ufficiale: Elon Musk scende in campo in politica creando un proprio partito.

Una scelta che promette di scuotere ulteriormente uno scenario già movimentato, e della quale seguiremo con attenzione i prossimi sviluppi. Intanto, non sono mancate le prime reazioni dei mercati finanziari.

Tesla ne ha risentito immediatamente, subendo un brusco calo del 7% nella seduta di lunedì, per poi recuperare parzialmente nei giorni seguenti. A pesare sul titolo è stato anche lo stop deciso dal Governo USA alla vendita dei contributi legati all’energia verde, una voce cruciale che da sempre contribuisce significativamente ai ricavi della Società.

Nel frattempo, un’altra società della galassia Musk, SpaceX, ha ottenuto una valutazione record di circa 400 miliardi di dollari in seguito a un nuovo round di finanziamento. Questa cifra impressionante, che certifica il ruolo sempre più rilevante di SpaceX come "NASA privata", sembra confermare che, nel futuro di Musk, Tesla potrebbe ricoprire un ruolo sempre più marginale.

3. Immigrazione e lavoro: l'altra inflazione che preoccupa la Fed

Si parla spesso dell'effetto dei dazi commerciali sull'economia americana, ma una questione forse ancora più delicata e complessa è quella dell'immigrazione.

Storicamente, gli Stati Uniti hanno tratto forza proprio dalla loro capacità di integrare e valorizzare culture diverse, contribuendo così a una crescita economica costante.

Tuttavia, la situazione attuale presenta una sfida significativa: se i timori sull'inflazione dovuta ai dazi stanno diminuendo, sta emergendo una nuova preoccupazione, ossia che l'immigrazione – o meglio, la carenza di essa – possa diventare una fonte di tensione inflazionistica per l'economia statunitense.

Secondo il Presidente della Federal Reserve (Fed), Jerome Powell, l'applicazione di nuovi dazi potrebbe generare inflazione, una situazione che sta inducendo la Fed a non abbassare i tassi di interesse. Nonostante ciò, recenti sondaggi mostrano come le preoccupazioni legate ai dazi siano in calo, e alcuni membri della stessa Fed hanno smesso di considerarli come un fenomeno temporaneo destinato a generare inflazione a lungo termine.

In questa fase delicata, è fondamentale capire come la politica del Presidente Trump sull'immigrazione abbia influenzato il mercato del lavoro.

L'esperto di Washington DC, Greg Valliere, sottolinea che il desiderio della Casa Bianca di espellere rapidamente gli immigrati potrebbe rivelarsi un boomerang: la rapida fuga di centinaia di migliaia di lavoratori rischia di lasciare i campi agricoli senza manodopera sufficiente e gli alberghi senza personale necessario per funzionare correttamente.

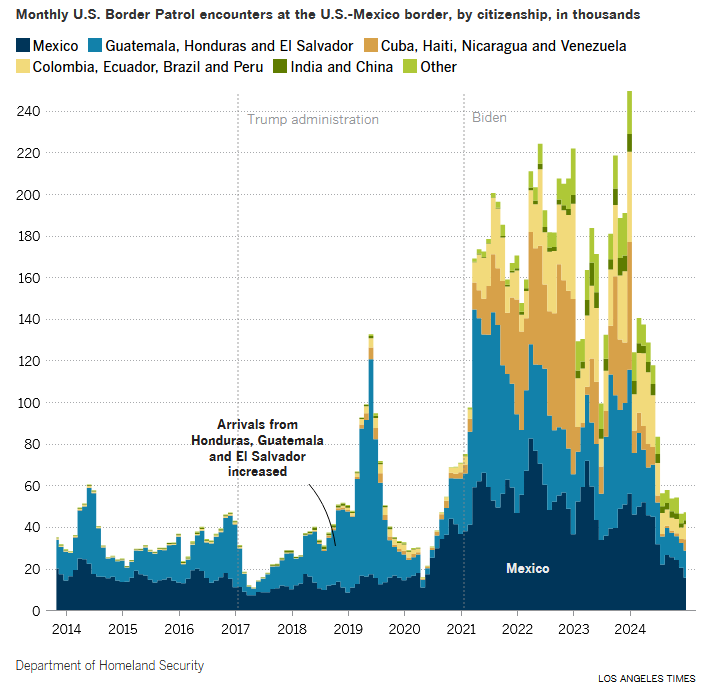

A sostegno di questa tesi, osserviamo il grafico che segue, che mostra chiaramente come siano cambiati i flussi migratori alla frontiera USA-Messico dal 2014 al 2024.

Arrivi mensili alla frontiera USA-Messico per nazionalità (2014–2024)

Il grafico evidenzia, mese per mese, il numero di incontri (in migliaia) effettuati dalla U.S. Border Patrol, l’agenzia federale incaricata del controllo e della sicurezza delle frontiere terrestri degli Stati Uniti, suddivisi per nazionalità dei migranti.

Si nota immediatamente un drastico incremento degli arrivi dal 2021 in poi, particolarmente marcato sotto l'Amministrazione Biden. Non si tratta soltanto di migranti provenienti dal Messico o dai Paesi del cosiddetto "Triangolo del Nord" (Guatemala, Honduras, El Salvador), ma anche da nazioni come Cuba, Haiti, Venezuela, Colombia, India e Cina, indicando una chiara diversificazione delle provenienze.

Valliere sottolinea come questa riduzione degli attraversamenti illegali (effetto delle severe politiche migratorie) abbia avuto paradossalmente conseguenze negative per l'economia.

Il mercato del lavoro, già teso negli ultimi anni, sta vivendo una crisi senza precedenti: l'epicentro della crisi è la California, dove molti lavoratori stanno lasciando lo Stato, aggravando ulteriormente la scarsità di manodopera.

Le aziende americane, come Disney e Walmart, stanno affrontando problemi significativi a causa della revoca degli status legali temporanei dei loro dipendenti immigrati. Questi cambiamenti hanno spinto le imprese ad aumentare salari e benefit per trattenere i lavoratori, alimentando così ulteriori paure di inflazione.

In conclusione, la complessità della situazione migratoria rende il Presidente della Fed, Jerome Powell, particolarmente prudente.

Con i raccolti lasciati incolti e nuovi possibili dazi all'orizzonte, la confusione che regna attualmente rappresenta un serio ostacolo alla stabilità economica.

È chiaro che, sebbene i dazi siano un tema importante, è l'immigrazione – o la mancanza di essa – a rappresentare la sfida più urgente da affrontare oggi per garantire prosperità e stabilità negli Stati Uniti.

4. Un occhio alla settimana in corso

Nella settimana in arrivo, l’attenzione dei mercati sarà concentrata soprattutto sull’inflazione statunitense e sull’avvio ufficiale della stagione delle trimestrali per il primo trimestre 2025.

A inaugurare la tornata dei conti saranno le grandi banche americane, tradizionalmente considerate un termometro dell’intero periodo degli utili e spesso in grado di orientare il sentiment degli investitori sin dalle prime battute.

Come spesso accade, le aspettative degli analisti sono state riviste al ribasso, passando da una previsione di crescita degli utili dell'8% a una più cauta del 5%. In Europa, invece, si prevede un aumento dell’1% degli utili nel trimestre.

È attesa una forte dispersione delle reazioni da parte degli investitori, sia tra comparti che tra singole aziende.

Il consensus attuale si mostra piuttosto negativo su settori come il lusso e l’energia, mentre resta ottimista e costruttivo sui finanziari e sul comparto tecnologico.

Tra i temi chiave spiccano i dazi commerciali: l’annuncio di Trump dello scorso 12 luglio di aumentare del 30% le tariffe doganali su un’ampia gamma di merci prodotte all'interno dell'Unione Europea, lascia prevedere effetti molto diversi da un settore all’altro.

Resta però la possibilità che, da qui al primo agosto, il Presidente riveda la sua posizione, replicando una strategia già utilizzata più volte nel recente passato come leva negoziale.

Nella tabella che segue sono riportate le principali società attese alla prova dei conti, con l’indicazione del giorno e della fascia oraria di pubblicazione:

Principali trimestrali attese – settimana del 14 luglio 2025

Tra i nomi di spicco figurano Citigroup, BlackRock e Wells Fargo martedì; ASML, United Airlines, Alcoa e Morgan Stanley mercoledì; Netflix, TSMC, Abbott e PepsiCo giovedì; e infine 3M, American Express e Schlumberger venerdì.

Questi appuntamenti forniranno indicazioni preziose sull’andamento dei principali settori dell’economia: bancario, tecnologico, industriale e dei consumi.

Sul fronte macroeconomico, si attendono anche dati di rilievo come il PIL cinese e lo ZEW tedesco, che aiuteranno a completare il quadro sull’andamento dell’economia globale.

Di seguito l’elenco dei principali dati macroeconomici della settimana dal 14 al 18 luglio, in ordine cronologico, con una breve sintesi delle possibili implicazioni:

Lunedì 14 luglio:

- Cina, Bilancia commerciale - Mld$ (04:30): misura la differenza tra esportazioni e importazioni. Un surplus ampio può sostenere la valuta e indicare buona domanda globale per i beni cinesi.

Martedì 15 luglio:

- Cina, PIL a/a (04:00): dato chiave della settimana in Cina, indica la crescita economica annua, utile per valutare lo stato di salute generale dell’economia.

- Cina, Vendite al dettaglio a/a (04:00): fornisce un’indicazione sulla domanda interna dei consumatori.

- Cina, Produzione industriale a/a (04:00): misura il livello di attività nelle fabbriche e nell’industria pesante.

- Germania, ZEW Sondaggio aspettative (11:00): dato chiave della settimana, misura la fiducia degli investitori tedeschi sull’economia nei prossimi mesi; utile per anticipare cambi di ciclo.

- Stati Uniti, Inflazione (14:30): dato chiave per la politica monetaria; mostra la variazione generale dei prezzi al consumo.

- Stati Uniti, Inflazione core (14:30): come sopra, ma esclude alimentari ed energia, ed è attentamente osservata dalla Fed.

- Stati Uniti, Fed: Bowman, Barr, Collins, Barkin (15:15): interventi pubblici di membri della Fed, che possono fornire indicazioni su future mosse sui tassi.

- Stati Uniti, Trimestrali: JPMorgan, Wells Fargo, Citigroup, Blackrock: prime grandi banche a pubblicare, danno il via alla stagione degli utili con impatto sui mercati.

Mercoledì 16 luglio:

- Regno Unito, Inflazione (08:00): fondamentale per la Banca d’Inghilterra; un’inflazione elevata può spingere a rialzi dei tassi.

- Regno Unito, Inflazione core (08:00): misura la variazione dei prezzi al netto di cibo ed energia.

- Stati Uniti, Prezzi alla produzione a/a (14:30): anticipa la dinamica dell’inflazione al consumo, utile per valutare pressioni inflazionistiche a monte.

- Stati Uniti, Produzione industriale m/m (15:15): misura la variazione della produzione nelle industrie manifatturiere e minerarie.

- Stati Uniti, Dati EIA su scorte e produzione di greggio (16:30): influenzano il prezzo del petrolio e le aspettative sull’offerta.

- Stati Uniti, Fed: Beige Book (20:00): raccolta di dati qualitativi sull’economia, usata dalla Fed per valutare lo stato dell’economia.

- Unione Europea, Trimestrali: ASML Holding, Novartis: due colossi europei, indicatori per tecnologia e farmaceutico.

- Stati Uniti, Trimestrali: Goldman Sachs, Bank of America, Johnson & Johnson, Morgan Stanley: risultati attesi con forte impatto su settori bancario e healthcare.

Giovedì 17 luglio

- Regno Unito, Dati sul mercato del lavoro (08:00): indicano la tenuta occupazionale, fondamentale per inflazione e consumi.

- Stati Uniti, Vendite al dettaglio m/m (14:30): indicatore chiave della domanda dei consumatori e della crescita economica.

- Stati Uniti, Sussidi di disoccupazione (14:30): misura settimanale dello stato del mercato del lavoro.

- Stati Uniti, Trimestrali: TSMC, Netflix, General Electric: attesi con particolare attenzione per tecnologia, media e industria.

Venerdì 18 luglio

- Giappone, Inflazione (01:30): dato cruciale per la politica della Bank of Japan; un valore alto potrebbe condizionare le attese sui tassi.

- Giappone, Inflazione core (01:30): come sopra, utile per identificare le tendenze sottostanti dei prezzi.

- Stati Uniti, Fiducia Università Michigan (16:00): misura la fiducia dei consumatori, utile per anticipare la spesa futura.

In definitiva, la settimana in arrivo sarà densa di eventi e potenzialmente decisiva per il sentiment dei mercati di breve periodo.

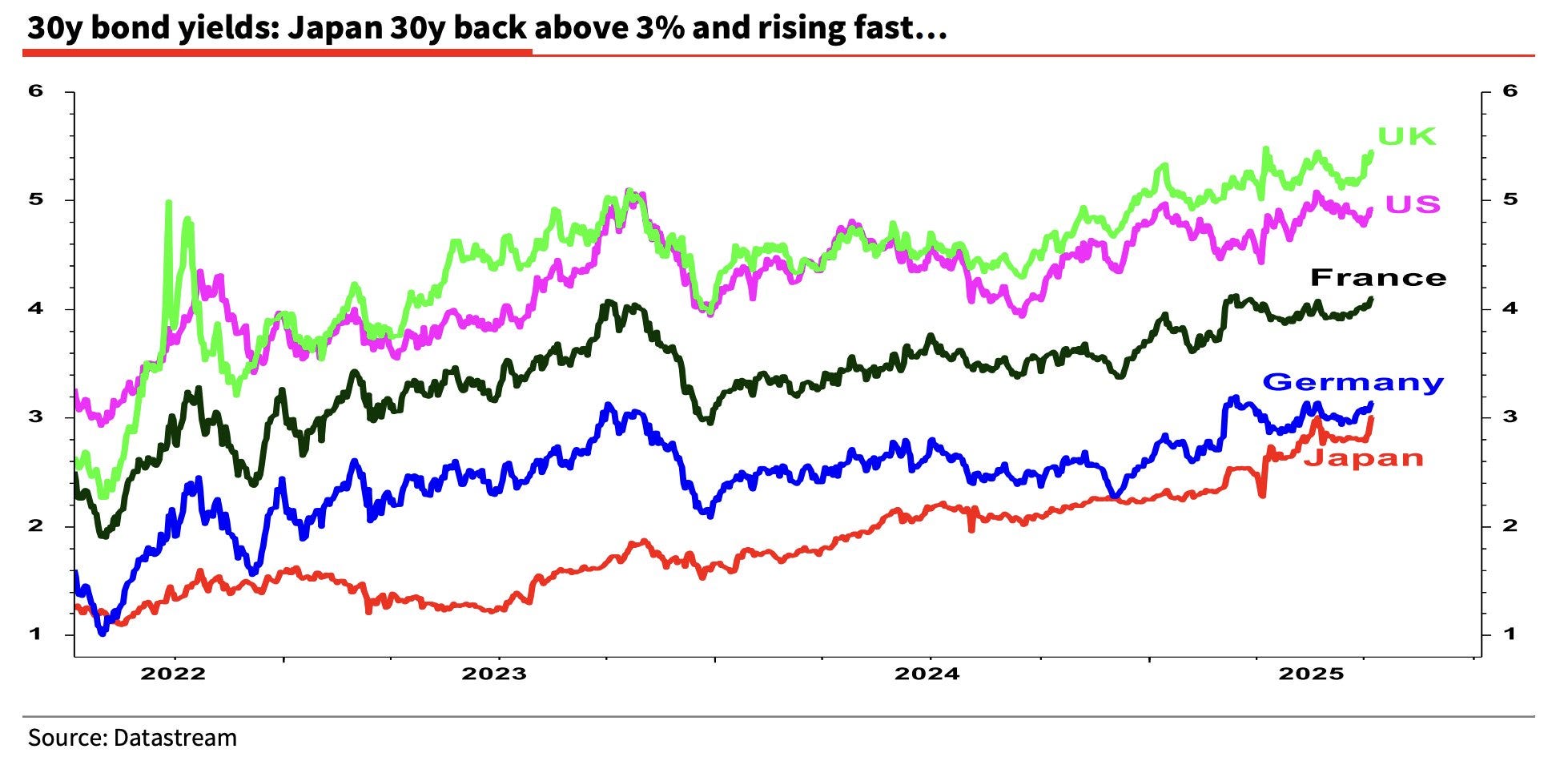

5. Il grafico della settimana: i tassi a lungo volano, stupisce anche il Giappone

Una delle principali novità sui mercati finanziari riguarda il recente aumento dei rendimenti dei titoli di Stato trentennali.

Il fenomeno sta interessando quasi tutte le economie avanzate e riflette il crescente inasprimento delle condizioni finanziarie globali dopo anni di politiche monetarie espansive adottate durante la pandemia.

Per comprendere meglio questa dinamica osserviamo attentamente il grafico seguente:

Rendimenti dei titoli di Stato trentennali: Giappone sopra il 3% per la prima volta dal 2011

Dal grafico emergono chiaramente alcune tendenze chiave.

Dal grafico emergono chiaramente alcune tendenze chiave.

In particolare, si nota un aumento significativo dei rendimenti nei Paesi come il Regno Unito e gli Stati Uniti, dove i tassi sui bond a 30 anni hanno superato il 4%.

La sorpresa più rilevante arriva però dal Giappone, un Paese storicamente noto per i suoi tassi d'interesse estremamente bassi.

Per la prima volta dal 2011, infatti, i rendimenti dei titoli giapponesi trentennali hanno superato la soglia psicologica del 3%, raggiungendo quasi il livello della Germania, che tradizionalmente ha tassi più elevati.

Questo trend globale di crescita dei rendimenti è significativo perché suggerisce un cambiamento importante nelle politiche monetarie internazionali.

Dopo un lungo periodo di tassi molto bassi o addirittura negativi, le Banche centrali stanno reagendo all'inflazione e ai nuovi scenari economici con politiche monetarie più rigide, aumentando così il costo del denaro per investitori e governi.

L'aumento dei rendimenti dei bond sovrani, soprattutto nel lungo periodo, potrebbe avere importanti implicazioni per investitori e risparmiatori, indicando che la fase di denaro a basso costo potrebbe essere giunta al termine.

In questo contesto, il caso giapponese diventa ancora più interessante e sarà sicuramente al centro dell’attenzione degli operatori finanziari nei prossimi mesi.

Conclusioni

In un mercato che alterna slanci eccessivi a tensioni sottotraccia, il rischio maggiore è farsi trascinare dall’emotività e dall’euforia collettiva.

Dalla possibile fine dell'egemonia delle Borse americane alla corsa irrazionale del Bitcoin, passando per la risalita dei rendimenti dei bond sovrani e le incognite legate all'immigrazione, gli equilibri sono più fragili di quanto appaiano.

Per orientarsi in questo scenario complesso, è fondamentale distinguere tra "entusiasmi rumorosi" e "fondamentali silenziosi".

Evitare il fai-da-te nel mondo degli investimenti è oggi più che mai una scelta di buon senso: affidarsi a una consulenza professionale, basata sui princìpi del value investing e su un’analisi rigorosa dei fondamentali, può fare la differenza tra una strategia solida e un salto nel buio.

Come ricordava Benjamin Graham: “L’investitore intelligente è un realista che vende agli ottimisti e compra dai pessimisti.”

Arrivederci alla prossima newsletter

Filippo Pasini e Roberto Russo

Le informazioni e le opinioni espresse in questo documento sono prodotte da Filippo Pasini e Roberto Russo al momento della pubblicazione e sono suscettibili di modifiche in ogni momento successivo alla stessa.

Il presente documento è stato redatto unicamente a scopo informativo e non rappresenta pertanto né un’offerta né un invito, da parte o per conto di Filippo Pasini, Roberto Russo o della società “Il Valore Conta S.r.l.”, ad acquistare o vendere un determinato titolo o strumenti finanziari collegati o a porre in essere eventuali strategie di trading in un determinato ordinamento giuridico.