Riassunto settimanale del 7/7/2025

Ci sono settimane in cui l’apparente calma inganna più del rumore.

Il potere si ridisegna, il debito si allunga come un’ombra e il mercato del lavoro racconta due verità.

Guardare oltre i titoli non è solo utile: è necessario.

In questo contesto di incertezza, scopriamo cosa potrebbe attenderci dietro l’angolo.

1. La grande scommessa sul debito: Trump e la sostenibilità finanziaria degli USA

Questa settimana è stata approvata definitivamente la nuova legge di bilancio negli Stati Uniti denominata “One Big, Beautiful Bill Act” (“La Grande e Magnifica Legge di Bilancio”), che entrerà presto in vigore (“BBB”, nell’acronimo inglese).

Uno degli aspetti più rilevanti della manovra è la proroga di numerosi tagli fiscali, inizialmente previsti come misure temporanee, oltre all’introduzione di nuovi sgravi che dovrebbero scadere con il mandato di Trump, ma che con ogni probabilità resteranno in vigore anche dopo.

Le conseguenze sul debito pubblico americano sono significative.

Secondo il Comitato per un Bilancio Federale Responsabile – un istituto apartitico che analizza la sostenibilità dei conti pubblici USA – l’impatto previsto di questa normativa sul debito federale è pari a circa 4,1 trilioni di dollari in dieci anni, nella sua versione attuale. Se invece tutte le misure fiscali diventassero permanenti, l’aggravio sul debito salirebbe a circa 5,5 trilioni.

I due grafici seguenti aiutano a comprendere la portata dell’intervento:

Impatto decennale del piano "One Big, Beautiful Bill Act " ("BBB") sul debito pubblico USA

Il primo grafico, in alto a sinistra, mostra quanto inciderebbe la nuova legge sul debito pubblico statunitense da qui al 2035, confrontando l’impatto della versione attuale (“Bill as written”) con quella in cui le misure fiscali temporanee vengano rese definitive (“Bill if temporary measures are made permanent”).

Il secondo grafico, in alto a destra, illustra l’evoluzione del debito pubblico in rapporto al PIL dagli anni ’40 a oggi, con una proiezione al 2050.

Si nota che, senza ulteriori interventi, il debito continuerebbe a crescere gradualmente (linea grigia), mentre con la nuova legge, invece, il debito aumenterebbe molto più rapidamente, allontanandosi dalle stime attuali più prudenti (linea arancione e linea rossa).

La manovra include anche altre misure simboliche, come la detassazione delle mance, un aumento delle spese militari e nuove agevolazioni fiscali per chi paga imposte locali.

Ma come influisce concretamente questa riforma sui redditi delle famiglie americane?

Il grafico che segue ci aiuta a fare chiarezza, in quanto mostra l'impatto previsto sul reddito familiare medio, in termini percentuali, delle misure fiscali e dei trasferimenti contenuti nel piano “One Big, Beautiful Bill Act” negli Stati Uniti, a partire dal 2027, suddiviso per fasce di reddito. I punti rossi scuri indicano la variazione media percentuale nel 2027, mentre i punti rosati indicano la variazione nel 2033.

Impatto del piano "BBB" sul reddito familiare negli Stati Uniti

Nel breve periodo (2027), le famiglie con reddito più basso subirebbero una riduzione del reddito netto, particolarmente marcata per il primo quintile (fino a 18 mila dollari annui).

Al contrario, le famiglie più ricche, soprattutto quelle appartenenti al 95-99,9 percentile, beneficerebbero di un incremento significativo del reddito, con punte oltre il 2%.

Entro il 2033, gli effetti negativi per le classi più povere addirittura aumenterebbero e il vantaggio rimarrebbe concentrato nelle fasce più abbienti.

Per dare un'idea concreta, lo 0,1% più ricco, con redditi superiori ai 4,45 milioni di dollari annui, otterrebbe oltre 300.000 dollari in più nel 2027, per effetto di una riforma fiscale che favorisce in modo marcato i grandi azionisti attraverso tagli alla tassazione societaria.

Oltre ai cambiamenti sul piano fiscale, il disegno di legge prevede anche tagli significativi ai sussidi sociali.

Particolarmente rilevante è la riduzione della spesa federale relativa all’assicurazione sanitaria per le fasce più deboli della popolazione (Medicaid), stimata in circa 1.000 miliardi di dollari in dieci anni.

Una misura meno discussa ma importante riguarda l'imposta sulle rimesse, inizialmente fissata al 3,5% e ridotta all’1%. Nonostante la riduzione dell'aliquota, si stima che l’impatto sarebbe comunque significativo per Paesi come El Salvador, che perderebbe circa lo 0,6% del proprio reddito nazionale lordo.

Infine, una delle preoccupazioni maggiori riguarda la sostenibilità finanziaria degli Stati Uniti. Attualmente il deficit americano è al 7%, con una crescita del PIL prevista tra l'1,5% e l'1,7% per il 2025.

In caso di recessione, il deficit potrebbe raggiungere facilmente le due cifre, mettendo in crisi la solidità finanziaria della principale economia mondiale.

Nel grafico seguente è rappresentato l’onere crescente degli interessi sul debito, in rapporto al PIL causato dal nuovo piano fiscale.

Peso degli interessi sul debito pubblico in rapporto al PIL: scenari futuri con il piano "BBB"

Negli scenari previsti con il piano "BBB" (originale o permanente), entro il 2050 la spesa per interessi supererebbe significativamente il 5% del PIL, ben oltre le previsioni della normativa attuale.

Negli scenari previsti con il piano "BBB" (originale o permanente), entro il 2050 la spesa per interessi supererebbe significativamente il 5% del PIL, ben oltre le previsioni della normativa attuale.

Questo elemento è cruciale perché indica una potenziale perdita di fiducia degli investitori internazionali, rischio che potrebbe compromettere il ruolo del dollaro come moneta di riserva globale e rendere gli Stati Uniti più vulnerabili sui mercati finanziari.

In conclusione, sebbene le misure fiscali possano stimolare leggermente l'economia nel breve periodo, le conseguenze a lungo termine della legge "BBB" appaiono rischiose, con effetti negativi sulla stabilità economica e sociale degli Stati Uniti.

2. "America Party": il progetto politico di Elon Musk che nessuno si aspetta

Lo scorso 4 luglio, Elon Musk – l’uomo più ricco del mondo con un patrimonio stimato da Bloomberg in circa 350 miliardi di dollari – ha pubblicato sul social “X” (l’ex Twitter) un sondaggio chiedendo agli utenti se desiderassero un’alternativa ai due partiti tradizionali americani. Hanno risposto oltre 1,2 milioni di persone, con il 65% favorevole all’idea.

Il giorno seguente, il 5 luglio, Musk ha annunciato ufficialmente la nascita del suo nuovo movimento politico, in vista delle elezioni di medio mandato di novembre 2026, scrivendo: “America Party is formed”.

In queste elezioni, tutti i 435 seggi della Camera dei rappresentanti e 33 dei 100 seggi del Senato saranno in gioco, con una situazione estremamente delicata al Senato dove i Repubblicani hanno un margine di soli due seggi rispetto ai Democratici. Questo scenario rende il potenziale partito di Musk decisivo per l'approvazione di nuove leggi.

Quanto potrebbe costare a Musk entrare in politica?

Creare un partito politico negli Stati Uniti richiede un investimento considerevole, circa 2 miliardi di dollari.

Tuttavia, per Musk questa cifra sarebbe quasi insignificante, considerando che ha già speso circa 300 milioni di dollari per sostenere la campagna elettorale di Donald Trump.

Ma quanto è probabile che questo scenario diventi realtà già nel 2025?

Secondo il sito di scommesse Kalshi, che monitora in tempo reale le probabilità che Musk fondi un nuovo partito entro fine anno, l'attenzione degli investitori sta crescendo rapidamente, come evidenziato nel grafico che segue:

Probabilità che Elon Musk fondi un nuovo partito politico nel 2025

Come mostra il grafico, fino alla fine di giugno la probabilità era stabile, rimanendo ben al di sotto del 20%. Tuttavia, negli ultimi giorni del mese, la situazione è radicalmente cambiata con un'impennata improvvisa che ha portato la probabilità al 44% il giorno 4 luglio, segnale di crescente interesse e di una significativa incertezza tra gli investitori.

Il volume delle scommesse ha superato i 279.000 dollari, dimostrando quanto seriamente il mercato prenda questa possibilità.

Gli utenti oggi possono puntare sul fatto che Musk fondi o meno il partito, pagando rispettivamente 44 centesimi per il "Sì" e 57 centesimi per il "No", valori che corrispondono, in pratica, a una probabilità del 44% che l’evento accada e del 57% che non accada.

Cosa significherebbe concretamente un nuovo partito di Musk?

Dal punto di vista burocratico, Musk avrebbe tempo sufficiente per organizzare la sua formazione politica, raccogliendo firme e presentando candidati Stato per Stato entro marzo 2026.

Ogni Stato americano, però, presenta requisiti diversi: ad esempio, la California richiede più di un milione di firme. Questo permetterebbe a Musk di concentrare la sua strategia solo in alcuni Stati specifici, aumentando l'efficacia politica della sua mossa.

Negli Stati Uniti, i precedenti storici di una terza forza politica sono rari: basti ricordare Ross Perot, che con il suo 18% contribuì alla sconfitta di Bush padre contro Bill Clinton.

Musk, non potendo candidarsi direttamente alla presidenza poiché nato in Sud Africa, punterebbe a replicare un "modello Craxi", creando una minoranza politica decisiva in grado di influenzare profondamente le scelte del Congresso e contrastare quella che lui potrebbe percepire come la deriva negativa di Trump.

Uno dei primi sostenitori di Musk potrebbe essere Rand Paul, senatore repubblicano e figlio del noto economista liberista Ron Paul. Se Musk riuscisse davvero a raccogliere un gruppo di conservatori delusi dalla linea politica attuale, potrebbe provocare una vera rivoluzione nella politica americana.

Un'ulteriore variabile cruciale potrebbe essere il ruolo di Peter Thiel, storico sostenitore di Trump, le cui mosse potrebbero influenzare pesantemente lo scenario politico futuro.

Quali effetti avremmo sui mercati finanziari?

L'ingresso di Musk nella politica potrebbe inizialmente turbare i mercati finanziari, specialmente a causa degli interessi economici dell’imprenditore negli Stati Uniti e delle sue importanti relazioni commerciali con Cina ed Europa.

Essendo Musk fortemente contrario ai dazi commerciali e avendo una visione rigorosa dei conti pubblici, qualsiasi annuncio ufficiale di ingresso in politica potrebbe causare inizialmente una reazione prudente sui mercati.

Se, però, il suo partito diventasse davvero decisivo nelle elezioni, ci si dovrebbe aspettare reazioni più intense sia sul mercato obbligazionario che su quello azionario. Le sue aziende potrebbero temporaneamente risentirne in modo negativo, ma se Musk riuscisse ad affermarsi come forza politica influente, le prospettive potrebbero rapidamente migliorare.

Come disse Charlie Munger in una celebre intervista riferendosi proprio a Musk: "Mai scommettere contro i fanatici".

Non resta dunque che attendere per scoprire se l'intuizione di Musk cambierà davvero il volto della politica americana.

3. Mercato del lavoro USA: il paradosso di numeri contrastanti

Il mercato del lavoro negli Stati Uniti sta inviando segnali contrastanti, lasciando perplessi analisti e investitori.

A giugno, per la prima volta dopo oltre due anni, le aziende americane hanno registrato una perdita netta di posti di lavoro nel settore privato, suscitando timori su un possibile rallentamento economico.

Secondo l’ultimo report di ADP Research – la divisione di analisi del lavoro del colosso americano delle buste paga ADP – nel mese scorso si sono persi 33.000 posti di lavoro, in netto contrasto con i 29.000 posti creati a maggio.

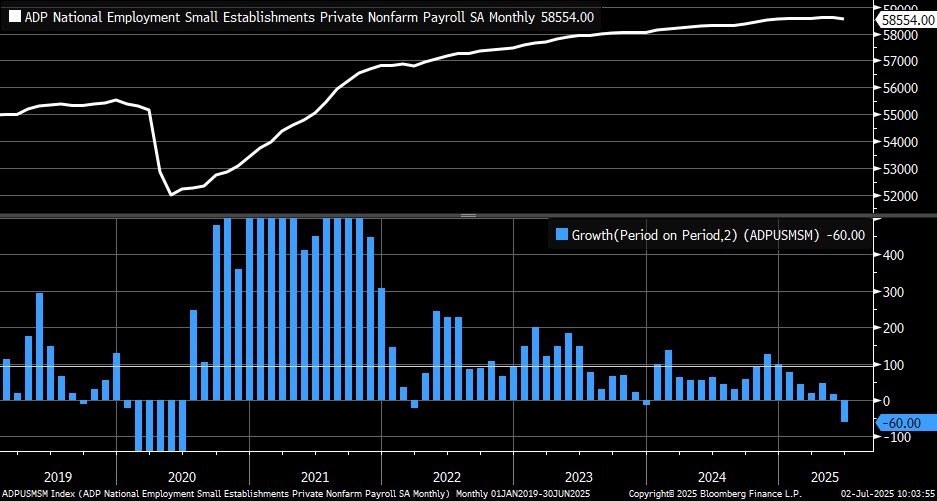

Per capire meglio questa dinamica, osserviamo nel grafico che segue l'andamento specifico delle piccole imprese private non agricole negli Stati Uniti dal 2019 a giugno 2025:

Occupazione nelle piccole imprese statunitensi: livelli assoluti e variazioni mensili (2019-2025)

Il grafico mostra due elementi principali: la linea bianca rappresenta il numero assoluto dei posti di lavoro nelle piccole aziende (scala sulla destra), mentre le barre blu indicano la variazione mensile (scala a sinistra).

Dopo il crollo causato dalla pandemia nel 2020, l’occupazione si è rapidamente ripresa fino al 2022. Tuttavia, negli ultimi mesi, la situazione si è fatta più complicata, culminando in un preoccupante calo di 60.000 posti di lavoro registrato a giugno 2025.

Questo dato negativo ha colto di sorpresa persino gli economisti più esperti, che non avevano previsto una contrazione così marcata.

Secondo Nela Richardson, capo economista di ADP, "anche se i licenziamenti rimangono bassi, molte aziende preferiscono non sostituire i lavoratori in uscita, contribuendo così alla recente perdita occupazionale".

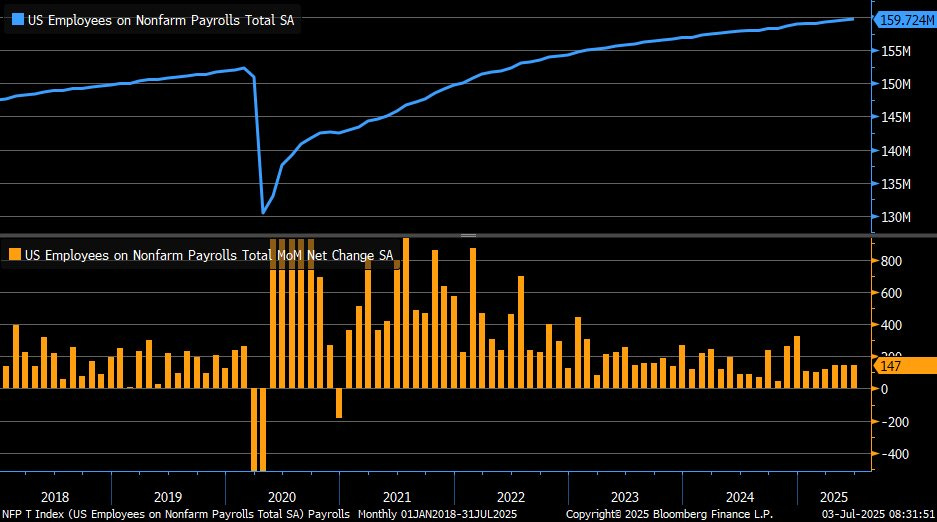

Tuttavia, proprio mentre il pessimismo sembrava diffondersi, i nuovi dati pubblicati lo scorso giovedì hanno raccontato una storia molto diversa: nel mese di luglio, gli Stati Uniti hanno creato 147.000 nuovi posti di lavoro, un dato superiore alle attese che testimonia la resilienza del mercato del lavoro, nonostante dazi e tensioni politiche.

Il tasso di disoccupazione è addirittura sceso al 4,1%, evidenziando una situazione complessivamente positiva.

Analizziamo ora l’andamento complessivo dell’occupazione nel settore non agricolo degli Stati Uniti dal 2018 a luglio 2025, illustrato nel grafico che segue:

Occupazione totale negli Stati Uniti: livello assoluto e variazioni mensili (2018-2025)

La linea blu indica il livello assoluto di occupazione (scala a destra), mentre le barre arancioni rappresentano le variazioni mensili nette (scala a sinistra).

Dopo il drammatico calo del 2020 causato dal COVID-19, si nota una solida ripresa occupazionale fino al 2022, seguita da una fase di crescita più moderata dal 2023 in poi. L’incremento di 147.000 posti registrato a luglio 2025 conferma questa tendenza stabile.

Paradossalmente, questo risultato positivo rappresenta una vera e propria doccia fredda per chi, sui mercati finanziari, sperava in un taglio immediato dei tassi d'interesse da parte della Federal Reserve a luglio. Alla luce dei dati positivi appena emersi, questa aspettativa appare ora meno probabile, e gli analisti hanno già ridotto da tre a due le previsioni di taglio dei tassi per l’intero 2025.

In sintesi, il mercato del lavoro americano ci presenta due facce della stessa medaglia, suggerendo prudenza agli investitori e una maggiore attenzione ai prossimi dati economici.

4. Ruffer: leggere i mercati con occhi diversi

In un mondo che cambia forma con la rapidità di una notizia dove i mercati finanziari si muovono spesso come onde del mare, è a nostro parere molto utile dare voce e ascolto a chi sa leggere i mercati con occhi diversi, andando oltre il rumore di breve termine e mantenendo uno sguardo lucido e coerente nel tempo.

Per questo motivo, riteniamo che valga la pena soffermarsi sulla visione di Ruffer LLP, storica società di gestione patrimoniale britannica nota per il suo approccio prudente e indipendente.

Ruffer è infatti una delle più autorevoli società di gestione patrimoniale del Regno Unito, fondata nel 1994 da Jonathan Ruffer.

Con sede a Londra, la società è conosciuta per l'approccio prudente e difensivo agli investimenti, volto a preservare il capitale e a generare rendimenti positivi indipendentemente dall'andamento dei mercati.

Ogni trimestre, la Società pubblica un commento dettagliato sull'evoluzione del contesto finanziario e sulle scelte strategiche adottate nei propri portafogli.

L’ultimo aggiornamento, relativo al secondo trimestre del 2025, offre una riflessione profonda sull'attuale fase dei mercati e su come affrontarla con consapevolezza.

Secondo Ruffer, un investitore preparato deve essere in grado di affrontare ogni scenario.

Negli anni recenti, la Società ha ammesso di aver ecceduto nella prudenza, anticipando un'ondata di squilibri che non si è manifestata come previsto. Questa postura difensiva ha comportato risultati deludenti in un periodo di forte rialzo dei mercati.

Tuttavia, nel secondo trimestre del 2025, la performance si è rafforzata anche durante la ripresa dei listini, segno che le correzioni strategiche stanno dando i loro frutti.

L'analisi sottolinea come il buon senso suggerisca prudenza. Le guerre in corso e le tensioni geopolitiche rappresentano un freno alla crescita globale.

Le politiche commerciali restrittive, come l'imposizione di dazi, riducono l'efficienza degli scambi internazionali e spostano risorse verso una spesa pubblica meno produttiva.

In parallelo, l'accumulo di debito si fa sempre più imponente e, anche se per anni sembra innocuo, può trasformarsi all'improvviso in un fattore di crisi.

A supporto della sua visione prudenziale, Ruffer riporta un aneddoto emblematico: nel 1940, un suo amico si trovava su una piccola imbarcazione di ritorno da Dunkerque – durante una drammatica operazione militare in cui centinaia di migliaia di soldati alleati furono salvati dalla costa francese sotto l’assedio tedesco – mentre veniva inseguito e mitragliato da un aereo nemico. Quando gli fu chiesto cosa avesse pensato in quei momenti, rispose che la sua determinazione era sopravvivere per poter investire in Marks & Spencer, storica catena britannica di grandi magazzini.

La sua logica era semplice: se la guerra fosse stata persa, l'investimento sarebbe stato irrilevante; se fosse stata vinta, sarebbe stato un ottimo punto di ingresso. Non aveva uno schermo Bloomberg, ma intuiva che i prezzi fossero convenienti.

Il parallelo con l'oggi è evidente: nonostante le incertezze e le cattive notizie, le matrici di valutazione del mercato toccano i massimi storici.

Ruffer sostiene dunque che viviamo in tempi strani sui mercati finanziari, in cui i prezzi sembrano appartenere al mondo dei Looney Tunes – i celebri cartoni animati noti per l’assurdità e il caos delle loro situazioni – e la domanda da porsi è: "Siamo noi i pazzi?"

L’analisi si sofferma inoltre su come il mercato stia riflettendo un crescente divario generazionale.

I cosiddetti Boomer (nati tra il 1946 e il 1964), spesso accusati di essersi appropriati della maggior parte della ricchezza disponibile, hanno lasciato alla Generazione X (nati tra il 1965 e il 1980) e ai Millennial (nati tra il 1981 e il 1996) una realtà ben diversa, caratterizzata da costi abitativi proibitivi e dal difficile accesso ai beni più pregiati.

Le giovani generazioni possiedono certamente delle risorse da investire, ma non sufficienti per replicare facilmente il benessere della generazione precedente.

Di conseguenza, molti giovani investitori puntano ad asset ad alto rischio come i "Magnifici 7", sperando in ritorni rapidi e consistenti, che possano garantire una rapida crescita patrimoniale e l'accesso a quel "Paese del Boomer" tanto ambito, caratterizzato da sicurezza finanziaria e comfort materiale.

Con una strategia che punta a forti guadagni annuali, l'obiettivo non è più una crescita graduale ma un salto diretto nel mondo dei patrimoni milionari.

La risposta di Ruffer a questo scenario è lucida e provocatoria: la dinamica che guida oggi i mercati potrebbe non essere più legata ai meccanismi tradizionali di valutazione, ma spinta da nuove forze dominanti.

L’analisi si sofferma infatti su come il mondo degli investimenti si sia trasformato profondamente dagli anni ’70 a oggi: da una Borsa dominata da investitori privati e istituzionali tradizionali, si è passati a un ecosistema in cui prevalgono i “furbi” che gestiscono hedge fund, i fondi di private equity e il credito privato. Attori che, sempre più spesso, cercano rendimenti al di fuori dei mercati azionari tradizionali, ipotizzando una fase prolungata di debolezza per le azioni.

Questo scenario, che potrebbe finire bruscamente e senza preavviso, richiede dunque un approccio agli investimenti definito “all-weather”, ovvero una strategia di investimento “per tutte le stagioni”: un portafoglio solido, pensato per resistere agli shock ma anche capace di offrire rendimenti nei periodi favorevoli.

Ruffer cita anche Nassim Nicholas Taleb, saggista, matematico e filosofo libanese naturalizzato statunitense, noto per i suoi studi sulla probabilità, l’incertezza e l’imprevedibilità degli eventi rari. È autore di libri di grande impatto come “Il Cigno Nero” e “Antifragile”, nei quali esplora come affrontare sistemi complessi e crisi inattese.

Taleb ha lavorato come trader e docente universitario e viene spesso citato per il concetto di “antifragilità”, ossia la capacità di trarre beneficio dal disordine e dall’instabilità.

Trovare asset antifragili non è facile.

Nella storia ci sono esempi curiosi: durante la crisi degli anni '30, beni accessibili come rossetti, sigarette e biglietti del cinema continuarono a vendere perché offrivano conforto psicologico.

Oggi questi ruoli sono in parte sostituiti da strumenti finanziari complessi, come opzioni put, strumenti legati alla volatilità, o derivati capaci di anticipare l'allargamento degli spread sul credito. Questi strumenti occupano un posto chiave nei portafogli gestiti da Ruffer.

Infine, l’analisi si concentra sull'inflazione.

Per Ruffer, cercare di prevederne l’andamento è poco utile, poiché legato a variabili inafferrabili come forza lavoro, tassi, cambi e materie prime.

Meglio osservare i segnali nascosti: salari ai minimi storici rispetto ai costi aziendali e un ritorno alla produzione locale, che potrebbe invertire le dinamiche deflattive della globalizzazione.

Le onde inflattive sono lente, ma inesorabili. Anche un temporaneo flirt con la deflazione, avverte Ruffer, non cambierebbe la direzione di fondo.

Per questo, proteggersi è essenziale: nella mente dell’investitore e nella struttura del portafoglio.

In definitiva, il principio guida è uno solo: “all weather” significa costruire portafogli capaci di resistere agli shock e generare rendimenti soddisfacenti anche nei momenti favorevoli, perché la vera forza di un investitore non è prevedere il futuro, ma essere pronti ad affrontarlo, qualunque esso sia.

5. Un occhio alla settimana in corso

La settimana si preannuncia relativamente tranquilla sul fronte macroeconomico, con pochi dati di rilievo in calendario.

I riflettori saranno puntati soprattutto sui verbali della riunione del FOMC – il Comitato della Federal Reserve che decide la politica monetaria – attesi mercoledì, e sulle aste di titoli di Stato del Tesoro, che potrebbero offrire indicazioni utili sull’umore degli investitori e sulle aspettative future in materia di tassi d’interesse.

Di seguito l’elenco dei principali dati macroeconomici della settimana dal 7 all'11 luglio, in ordine cronologico, con una breve sintesi delle possibili implicazioni:

Lunedì 7 luglio:

- Germania, Leading indicator (07:00): misura le tendenze economiche future, utile per anticipare eventuali inversioni del ciclo.

- Germania, Produzione industriale su base annua (08:00): indica l’andamento annuo dell’attività produttiva, riflette la forza del comparto industriale.

- Germania, Produzione industriale su base mensile (08:00): evidenzia le variazioni mensili della produzione, segnale della dinamica congiunturale.

- Unione Europea, Vendite al dettaglio su base annua (11:00): misura l’evoluzione dei consumi su base annua, utile per valutare la domanda interna.

- Unione Europea, Vendite al dettaglio su base mensile (11:00): mostra la variazione mensile della spesa dei consumatori, indicatore anticipatore della crescita.

Martedì 8 luglio:

- Giappone, Partite correnti (01:50): misura la differenza tra risorse in entrata e in uscita, riflette la solidità della bilancia dei pagamenti.

- Germania, Bilancia commerciale (08:00): saldo tra esportazioni e importazioni, utile per valutare il contributo del commercio alla crescita.

- Francia, Partite correnti (08:45): indica il saldo complessivo dei flussi con l’estero, utile per monitorare squilibri strutturali.

- Francia, Bilancia commerciale (08:45): segnala la competitività del sistema produttivo francese rispetto ai partner commerciali.

Mercoledì 9 luglio:

- Cina, Prezzi al consumo su base annua (03:30): misura l’inflazione per i consumatori, indicatore chiave della domanda interna.

- Cina, Prezzi alla produzione su base annua (03:30): evidenzia la dinamica dei costi alla fonte, anticipa potenziali pressioni inflazionistiche.

- Stati Uniti, Domande mutui settimanali (13:00): dato settimanale sul volume delle richieste di mutui, utile per monitorare la salute del mercato immobiliare.

- Stati Uniti, Asta Treasury 10 anni (13:00): indicatore della domanda per debito a lungo termine, può influenzare i rendimenti obbligazionari.

- Stati Uniti, FOMC Meeting Minutes (14:00): dato chiave della settimana - verbali della Fed, forniscono indicazioni sulle prossime mosse in materia di politica monetaria.

- Stati Uniti, Vendite all’ingrosso su base mensile (16:00): mostra la variazione mensile delle vendite intermedie, utile per prevedere l’evoluzione dell’inventario.

- Stati Uniti, Scorte all’ingrosso su base mensile (16:00): segnala eventuali accumuli o riduzioni delle giacenze, legate alla fiducia degli operatori.

- Stati Uniti, Scorte petrolio settimanali (16:30): riflette l’equilibrio tra domanda e offerta di greggio, può influenzare i prezzi energetici.

Giovedì 10 luglio

- Giappone, Prezzi alla produzione su base mensile (01:50): misura la variazione mensile dei prezzi praticati dai produttori, utile per capire la trasmissione inflattiva.

- Italia, Produzione industriale su base annua (10:00): misura la variazione annua della produzione, indicatore della tenuta dell’attività economica.

- Italia, Produzione industriale su base mensile (10:00): segnala il dinamismo produttivo nel breve periodo.

- Stati Uniti, Richieste sussidi disoccupazione settimanali (14:30): dato settimanale sul mercato del lavoro, utile per cogliere segnali di rallentamento o forza.

- Stati Uniti, Stoccaggi gas naturale settimanali (16:30): misura la quantità di gas accumulata, rilevante per i mercati energetici e i prezzi futuri.

- Stati Uniti, Asta Treasury 30 anni (13:00): mostra l’interesse degli investitori per i titoli a lunghissima scadenza, influisce sui tassi a lungo termine.

Venerdì 11 luglio

- Regno Unito, Prezzi al consumo su base annua (08:00): misura l’inflazione tendenziale, essenziale per la politica monetaria e il potere d’acquisto.

- Regno Unito, Prezzi al consumo su base mensile (08:00): riflette le pressioni inflattive a breve termine.

- Regno Unito, Bilancia commerciale beni (08:00): saldo delle merci esportate e importate, utile per valutare la competitività.

- Regno Unito, Produzione industriale su base annua (08:00): misura l’output annuo del settore industriale, indicatore della salute economica.

- Regno Unito, Produzione industriale su base mensile (08:00): segnala la variazione mensile dell’attività produttiva.

- Francia, Prezzi al consumo su base annua (08:45): dato chiave per la BCE, monitora l’andamento generale dei prezzi.

- Francia, Prezzi al consumo su base mensile (08:45): misura le variazioni di breve periodo nei prezzi al consumo, utile per rilevare variazioni recenti dell’inflazione.

Va infine evidenziato che i mercati manterranno alta l’attenzione in vista della scadenza del 9 luglio, data cruciale entro cui Washington punta a definire nuovi accordi bilaterali.

In assenza di un’intesa, la Casa Bianca ha già annunciato l’intenzione di introdurre, a partire dal 1 agosto, dazi fino al 70% su numerose categorie di importazioni. Un’escalation commerciale di questo tipo potrebbe innescare nuovi episodi di volatilità sui mercati globali, con potenziali ripercussioni su valute, azioni e materie prime.

Conclusioni

La politica fiscale americana apre squilibri strutturali, Musk sfida le logiche tradizionali del potere, mentre il mercato del lavoro USA manda segnali in chiaroscuro.

Ancora una volta, il centro di gravità economico e politico resta saldamente negli Stati Uniti.

In questo contesto, dominato dall'incertezza, resta fondamentale dotarsi di una bussola che tenga conto della direzione più che della velocità.

Come disse Warren Buffett: “Non serve essere più intelligenti degli altri, basta essere più disciplinati.”

E quando il terreno inizia a tremare, sono le fondamenta che fanno la differenza.

Arrivederci alla prossima newsletter

Filippo Pasini e Roberto Russo

Le informazioni e le opinioni espresse in questo documento sono prodotte da Filippo Pasini e Roberto Russo al momento della pubblicazione e sono suscettibili di modifiche in ogni momento successivo alla stessa.

Il presente documento è stato redatto unicamente a scopo informativo e non rappresenta pertanto né un’offerta né un invito, da parte o per conto di Filippo Pasini, Roberto Russo o della società “Il Valore Conta S.r.l.”, ad acquistare o vendere un determinato titolo o strumenti finanziari collegati o a porre in essere eventuali strategie di trading in un determinato ordinamento giuridico.