Riassunto settimanale del 30/6/2025

In un mondo che cambia forma con la rapidità di una notizia, a muovere davvero i mercati non sono solo i numeri, ma anche le intenzioni.

Dalla corsa agli armamenti al futuro della moneta americana, passando per la sfida silenziosa tra banche centrali, la finanza sembra riflettere ogni tensione del nostro tempo.

Chi sa leggere tra le righe e osserva con pazienza, intravede valore dove altri vedono rumore e riconosce segnali autentici sotto la superficie dell’apparenza.

Analizziamo di seguito i principali accadimenti della settimana appena trascorsa e le loro implicazioni sui mercati finanziari.

1. La NATO decide: aumento storico delle spese militari

Per la prima volta dopo molti decenni, i paesi della NATO hanno deciso di avviare un massiccio aumento delle spese per la difesa, spinti dalla necessità di fronteggiare i conflitti in Ucraina e in Medio Oriente e dalla crescente minaccia di un possibile conflitto a Taiwan. Questa situazione ha reso la difesa nazionale una priorità assoluta.

Durante il recente summit NATO, tenutosi il 25 giugno scorso, gli Stati membri hanno concordato di alzare l'obiettivo di spesa militare al 3,5% del loro Prodotto Interno Lordo (PIL), con un ulteriore 1,5% dedicato a questioni correlate alla sicurezza. Se questo nuovo obiettivo dovesse essere raggiunto entro il 2035, ciò significherebbe spendere ogni anno circa 800 miliardi di dollari in più rispetto al periodo precedente all'invasione russa dell'Ucraina.

Questo incremento delle spese per la difesa non riguarda soltanto i paesi NATO. Anche Israele e Giappone hanno deciso di aumentare i propri bilanci militari.

Israele, per esempio, ha dedicato alla difesa più dell’8% del suo PIL nell'ultimo anno, mostrando quanto questo tema sia strategico per il paese. Il Giappone, storicamente conosciuto per la sua politica pacifista, ha invece deciso di invertire la rotta, incrementando le proprie spese militari.

Un punto molto importante su cui prestare attenzione è che i politici devono evitare la tentazione di utilizzare i budget destinati alla difesa per obiettivi non strettamente legati agli armamenti. L’aumento della spesa militare, infatti, avrà un impatto rilevante sull’economia globale, ridefinendo le priorità nei bilanci nazionali e influenzando vari settori economici.

Questo accordo va inserito in uno scenario internazionale più ampio, che coinvolge anche il commercio globale e il ruolo del dollaro.

Un aspetto interessante riguarda la nomina del nuovo Segretario Generale della NATO, Mark Rutte. In passato soprannominato il "Signor No" per la sua rigida opposizione alle politiche fiscali espansive dei Paesi mediterranei dell’Unione Europea, Rutte sembra ora aver cambiato rotta; approvando un ambizioso piano di spesa militare, ha mostrato una sorprendente apertura verso le posizioni sostenute da Donald Trump, in particolare sull’aumento dei contributi alla difesa da parte dei membri dell'Alleanza.

Infine, è importante ricordare che quando un settore come quello della difesa diventa molto popolare e attirante, la cosiddetta FOMO (Fear Of Missing Out, paura di restare fuori dalle opportunità) può diventare estremamente elevata.

Bisogna quindi fare attenzione a non esporsi eccessivamente a un settore che oggi sembra molto promettente, ma che potrebbe presentare anche rischi importanti.

2. Mercati finanziari al giro di boa: tra ottimismo e cautela

La conclusione del semestre ha riportato le Borse ai massimi livelli grazie a una situazione geopolitica più tranquilla – soprattutto in Medio Oriente – e a buone notizie provenienti da aziende statunitensi come Micron e Nike, che hanno annunciato risultati finanziari superiori alle aspettative.

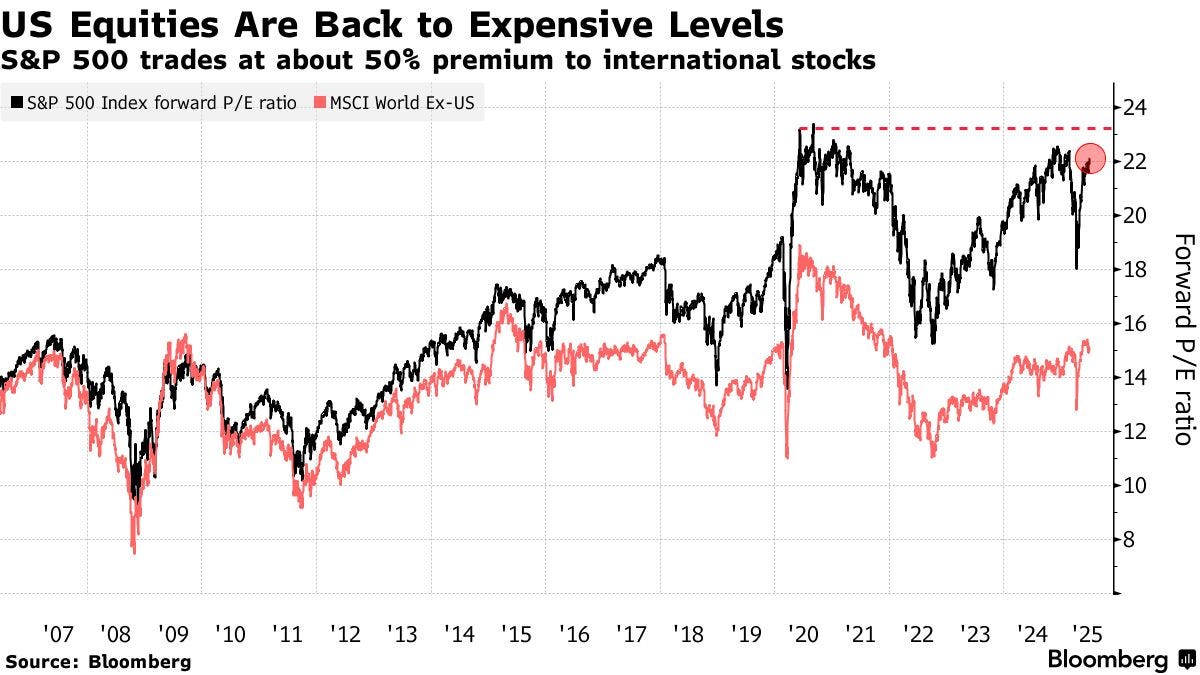

Questo clima positivo ha riportato le valutazioni azionarie verso livelli molto alti, come mostra il grafico seguente:

Le azioni USA tornano a valutazioni elevate

Il grafico evidenzia chiaramente come le azioni statunitensi, rappresentate dall'indice S&P500, siano tornate a valutazioni elevate rispetto alle Borse internazionali.

La linea nera rappresenta il rapporto prezzo/utili (P/E) prospettico dell’indice S&P500, ovvero quanto gli investitori sono disposti a pagare oggi per ogni dollaro di utile atteso nei prossimi 12 mesi delle principali 500 società quotate negli Stati Uniti.

La linea rossa, invece, rappresenta il P/E forward dell’indice MSCI World Ex-USA, che raccoglie le società dei principali mercati sviluppati al di fuori degli Stati Uniti.

Attualmente, il P/E forward dell’S&P500 oscilla tra 22 e 23 volte, tornando vicino ai massimi degli ultimi anni e segnando un premio di circa il 50% rispetto ai mercati internazionali. Questo significa che gli investitori stanno pagando molto di più per le azioni americane rispetto a quelle del resto del mondo, segnalando un forte ottimismo nei confronti delle prospettive economiche e societarie statunitensi.

Per quanto riguarda il mercato obbligazionario, la situazione appare più stabile.

Recentemente, i rendimenti delle obbligazioni governative USA si sono mossi in linea con il prezzo del petrolio: quando il petrolio è salito, i rendimenti sono aumentati, per poi calare di nuovo alla fine del breve conflitto che aveva creato tensioni.

Come possiamo notare nel grafico che segue, i tassi d'interesse a lungo termine negli Stati Uniti sono bloccati in un intervallo ben definito:

Rendimenti USA in fase di consolidamento: attenzione ai livelli tecnici chiave

I rendimenti delle obbligazioni governative americane a 10 e 30 anni si muovono attualmente all'interno di un canale ben definito, delimitato da un'area di resistenza nella parte superiore (zona rossa) e da un'area di supporto nella parte inferiore (zona blu).

Il rendimento a 30 anni si aggira intorno al 4,9%, mentre quello decennale è intorno al 4,3%. Questi numeri indicano stabilità, ma anche una certa incertezza sugli sviluppi futuri.

Molto netto (ma non del tutto inatteso) è stato invece l'andamento del dollaro americano, che si è indebolito significativamente rispetto all'euro, con un cambio che ha superato quota 1,17.

Approfondiamo questo tema nell’ultimo paragrafo della newsletter.

Le materie prime, pur restando popolari tra gli investitori, hanno subìto una correzione dopo il calo del rischio geopolitico.

Oro, petrolio e argento sono infatti scesi dai picchi recenti. In particolare, il prezzo del petrolio WTI (West Texas Intermediate), un riferimento importante per il prezzo del greggio negli Stati Uniti, è sceso da quasi 80 dollari al barile a circa 66 dollari, come illustrato nel prossimo grafico:

Petrolio WTI agosto 2025: alta volatilità e ritorno sotto i 66 dollari

Questa forte oscillazione del prezzo del petrolio WTI riflette le preoccupazioni del mercato sulle prospettive economiche globali, nonché la sensibilità alle tensioni geopolitiche e alle decisioni dell'OPEC.

In sintesi, i mercati finanziari si trovano in un momento cruciale: sebbene prevalga un generale ottimismo, è importante mantenere prudenza vista la volatilità osservata in alcuni settori chiave come le materie prime e il mercato valutario.

3. La Fed nel mirino di Trump: cosa aspettarsi dai tassi d’interesse?

Negli ultimi giorni, la Federal Reserve (Fed) è tornata al centro dell’attenzione politica e finanziaria.

Jerome Powell, attuale Presidente della Banca Centrale, ha recentemente confermato davanti al Congresso la sua intenzione di attendere prima di tagliare i tassi d’interesse, per valutare meglio gli effetti dei dazi commerciali imposti dall’amministrazione Trump.

Tuttavia, alcuni esponenti interni della Banca Centrale, come Christopher Waller e Michelle Bowman, hanno addirittura ipotizzato un primo taglio dei tassi già per luglio, forse per aumentare le proprie possibilità di diventare il prossimo Presidente della Fed. Neel Kashkari, Presidente della Fed di Minneapolis, ha invece indicato settembre come data più probabile per un taglio iniziale, a patto che non ci siano eventi economici inattesi.

Intanto, sembra che Donald Trump stia accelerando la ricerca di un successore di Powell, la cui scadenza del mandato è prevista per maggio 2026.

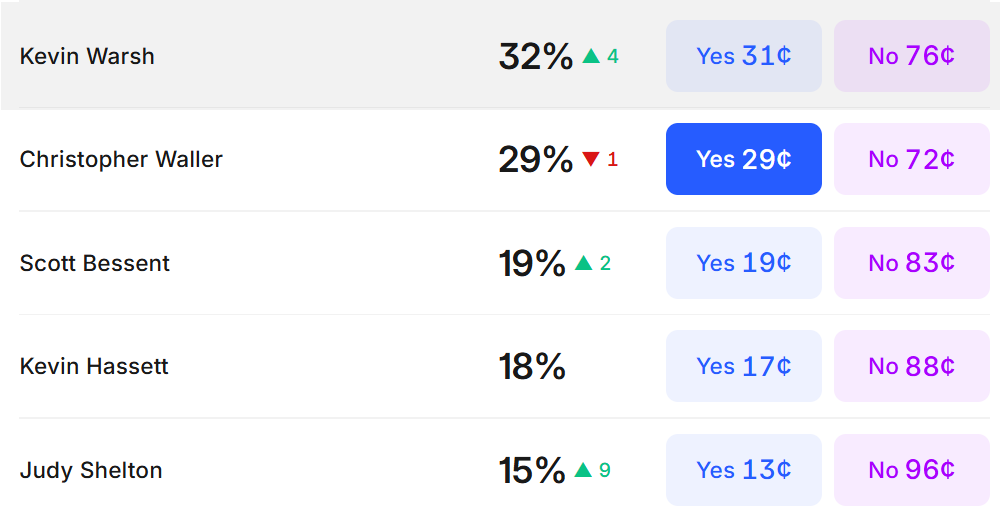

Ma cosa dice il mercato riguardo ai possibili candidati alla guida della Fed? Vediamo insieme la tabella seguente:

Scommesse sul prossimo candidato alla presidenza della Fed

La tabella indica che, al momento, Kevin Warsh – ex governatore Fed e consigliere economico sotto l’amministrazione Bush, noto per posizioni critiche verso la politica espansiva della Banca Centrale – è il favorito con il 32% di probabilità, seguito da Christopher Waller – attuale membro del Board della Fed, vicino alle posizioni di Powell ma più flessibile su eventuali tagli – con il 29% e Scott Bessent – ex Direttore degli Investimenti del fondo Soros, profilo di mercato con visione pragmatica e orientata alla stabilità – con il 19%.

La discussione sulle nomine alla presidenza della Fed assume ulteriore importanza se consideriamo come storicamente la scelta del presidente della della Banca Centrale abbia influenzato l'andamento dei tassi d’interesse negli Stati Uniti.

Il grafico seguente offre un quadro chiaro:

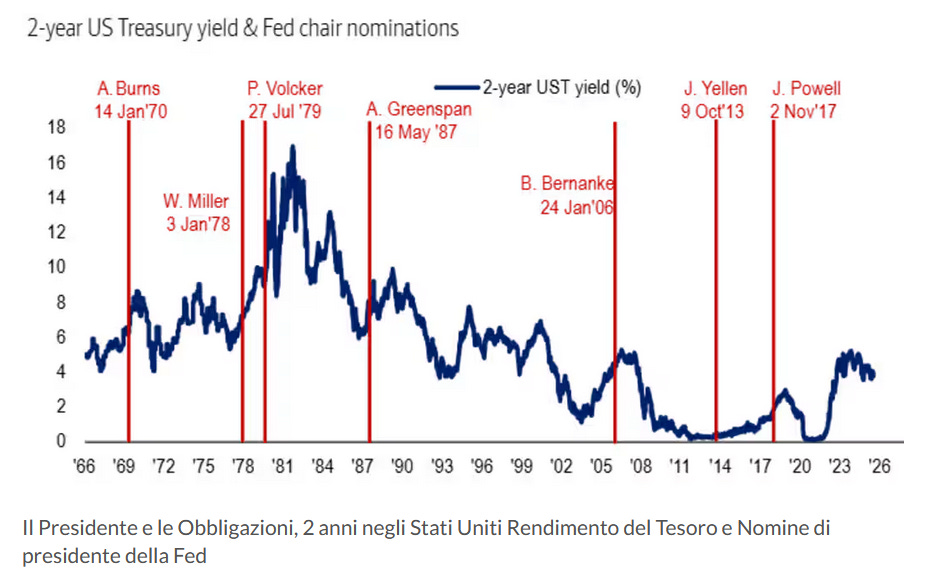

Rendimenti USA a 2 anni e nomine dei Presidenti della Fed: oltre 50 anni di confronti

Il grafico mostra l’andamento del rendimento delle obbligazioni governative USA a 2 anni dal 1966 al 2026.

Il grafico mostra l’andamento del rendimento delle obbligazioni governative USA a 2 anni dal 1966 al 2026.

Ogni linea verticale rossa indica la nomina di un presidente della Federal Reserve, dimostrando come i tassi siano stati fortemente influenzati dalle politiche economiche adottate da ciascun presidente, raggiungendo livelli massimi durante la presidenza Volcker e minimi storici dopo la crisi finanziaria e durante la pandemia.

Attualmente, gli investitori prevedono che la Fed inizierà presto a tagliare i tassi. Infatti, secondo le aspettative dei mercati finanziari, potrebbero esserci fino a due tagli dei tassi entro la fine di quest’anno e altri quattro nel 2026.

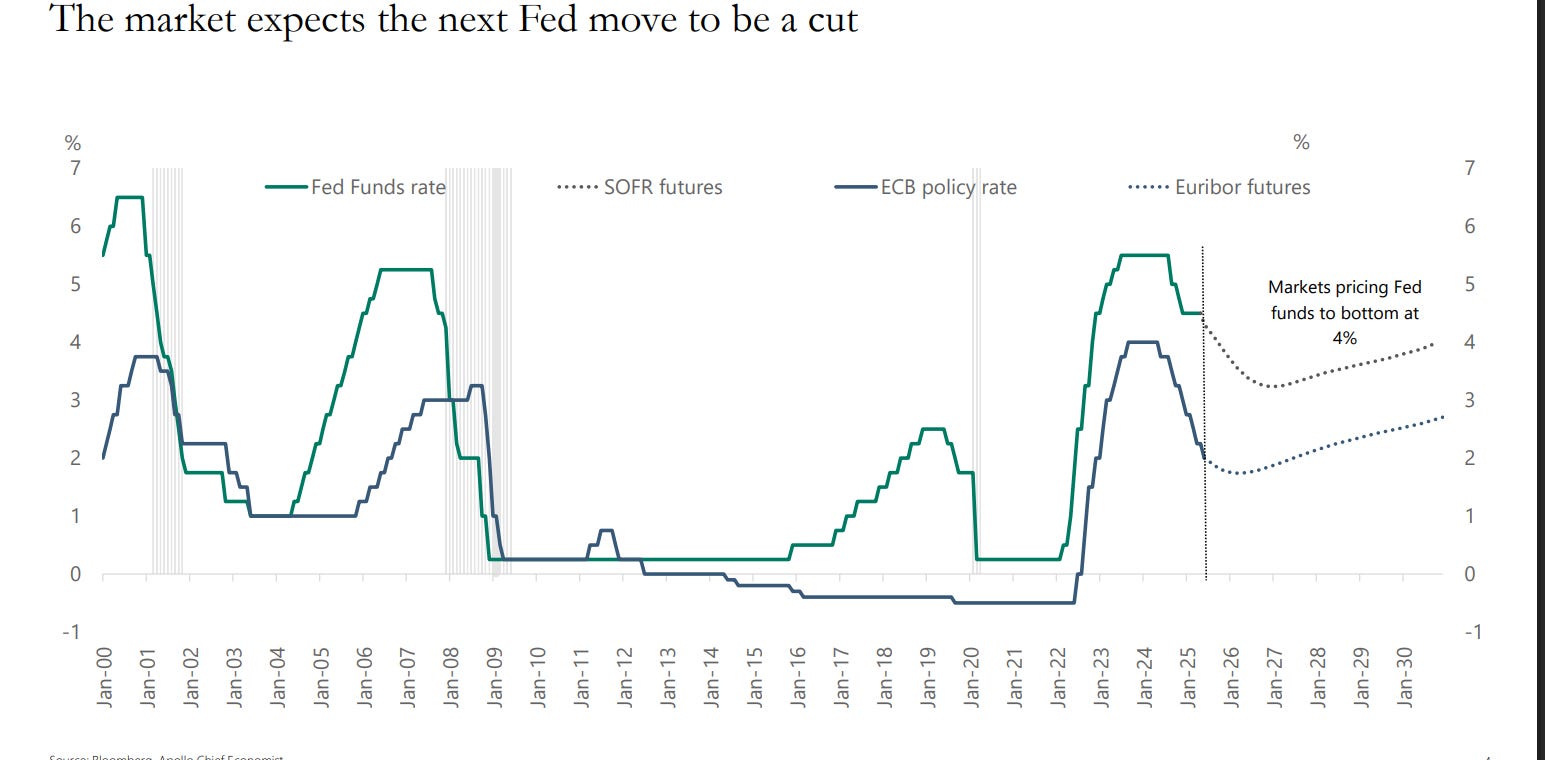

Questo scenario è illustrato chiaramente dal grafico che segue, il quale mostra l’evoluzione dei tassi di riferimento della Fed (linea verde) e della BCE (linea blu).

Il mercato prezza il prossimo taglio dei tassi da parte della Fed

I dati puntinati rappresentano le aspettative del mercato sui tassi futuri, indicando chiaramente che i mercati si aspettano una riduzione graduale dei tassi Fed fino a raggiungere il 4%, riflettendo attese di una politica monetaria più accomodante nei prossimi mesi.

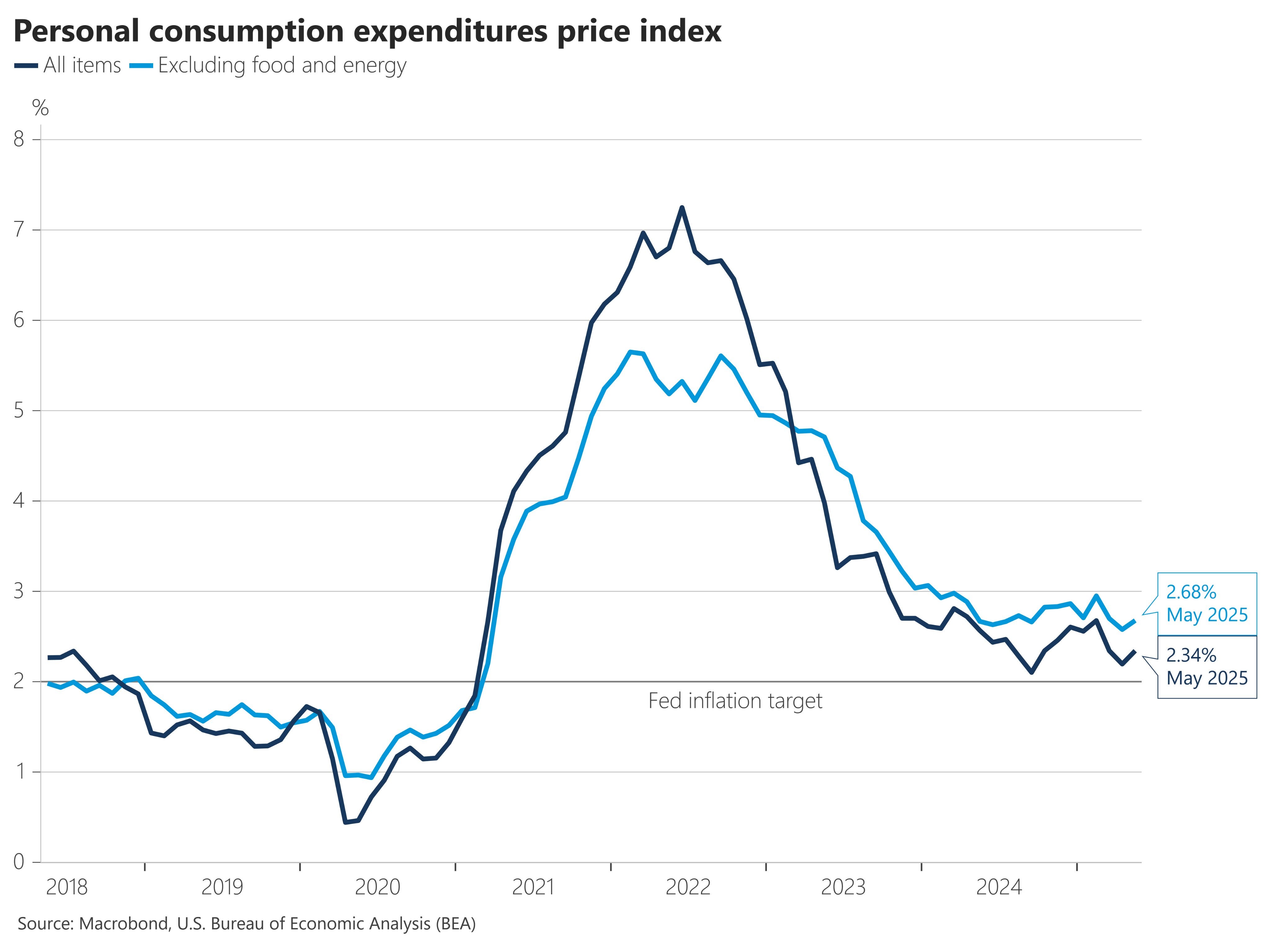

Un fattore determinante per le prossime decisioni della Fed sarà sicuramente l’inflazione.

L’indicatore preferito dalla Fed, il PCE (indice dei prezzi delle spese personali per consumi), a maggio è cresciuto molto lentamente (+0,1%), ma la componente più stabile, l'inflazione "core" (senza energia e alimentari), è aumentata dello 0,2%. Questo livello è considerato significativo per prevedere l’andamento futuro dei prezzi.

Analizziamo insieme il prossimo grafico per comprendere meglio questa situazione:

Inflazione USA in discesa, ma ancora sopra il target della Fed

Dopo il picco elevato tra il 2021 e il 2022, l’inflazione negli USA sta scendendo lentamente. Attualmente, il livello generale dell'inflazione si attesta al 2,68%, mentre quello core è al 2,34%. Entrambi questi valori rimangono ancora leggermente superiori rispetto all’obiettivo della Fed fissato al 2%.

Dopo il picco elevato tra il 2021 e il 2022, l’inflazione negli USA sta scendendo lentamente. Attualmente, il livello generale dell'inflazione si attesta al 2,68%, mentre quello core è al 2,34%. Entrambi questi valori rimangono ancora leggermente superiori rispetto all’obiettivo della Fed fissato al 2%.

In conclusione, la Fed si trova in un momento cruciale, sotto la pressione politica e di mercato. Le decisioni sulle nomine future e sui tassi di interesse saranno fondamentali per l’economia americana e globale, richiedendo attenzione e prudenza da parte di tutti gli investitori.

4. Un occhio alla settimana in corso

All’inizio del nuovo semestre borsistico, l’attenzione degli investitori si concentrerà soprattutto sui dati del mercato del lavoro statunitense: le attese degli economisti indicano un aumento di circa 100.000 nuovi occupati a giugno. Sempre negli Stati Uniti, riflettori puntati anche sugli indici PMI e ISM relativi al settore manifatturiero, utili a valutare lo stato di salute dell’economia.

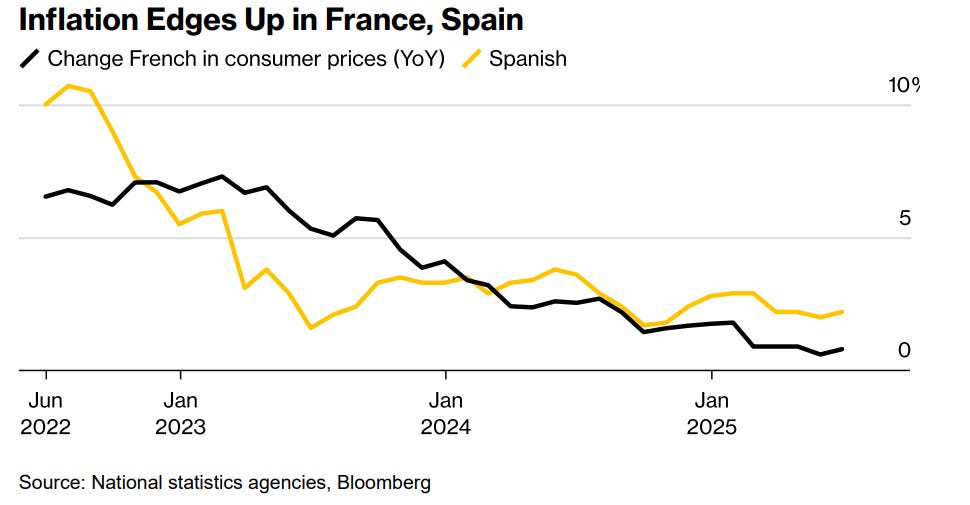

In Europa, intanto, l’attenzione sarà sull’inflazione: i dati preliminari di Francia e Spagna sono risultati leggermente superiori alle attese, come mostrato nel grafico sottostante.

Lieve risalita dell’inflazione in Francia e Spagna

Il grafico mostra l’andamento dell’inflazione annuale (variazione dei prezzi al consumo su base annua) in Francia (linea nera) e Spagna (linea gialla) dal giugno 2022 al 2025.

Il grafico mostra l’andamento dell’inflazione annuale (variazione dei prezzi al consumo su base annua) in Francia (linea nera) e Spagna (linea gialla) dal giugno 2022 al 2025.

Dopo un deciso calo nel corso del 2023, i dati più recenti segnalano una leggera risalita dell’inflazione in entrambi i Paesi. Questo sviluppo potrebbe influenzare le prossime decisioni della Banca Centrale Europea in tema di politica monetaria.

Di seguito l’elenco dei principali dati macroeconomici della settimana dal 30 giugno al 4 luglio, in ordine cronologico, con una breve sintesi delle possibili implicazioni:

Lunedì 30 giugno:

- Unione Europea, Forum BCE a Sintra (tutto il giorno): evento chiave dove i banchieri centrali discutono le prospettive economiche e monetarie.

- Cina, PMI manifatturiero (03:30): misura la salute del settore industriale cinese; valori sotto 50 indicano contrazione.

- Cina, PMI non manifatturiero (03:30): fotografa l’andamento del settore servizi; utile per valutare il ritmo della crescita interna.

- Italia, inflazione armonizzata UE (11:00): indicatore dei prezzi al consumo, utile per stimare l’inflazione percepita dai consumatori italiani.

- Germania, inflazione armonizzata UE (14:00): dato rilevante per la BCE, visto il peso dell’economia tedesca nel blocco.

- Stati Uniti, discorso Bostic (16:00): membro non votante della Fed, ma influente; può dare segnali sulle attese di politica monetaria.

- Stati Uniti, discorso Goolsbee (19:00): membro votante della Fed, le sue parole sono monitorate per eventuali svolte sui tassi.

- Unione Europea, discorso Lagarde (21:00): intervento della presidente della BCE con possibile impatto su euro e tassi attesi.

Martedì 1 luglio:

- Giappone, Tankan grandi imprese manifatturiere (01:50): indice di fiducia tra le principali aziende industriali nipponiche; utile per stimare gli investimenti futuri.

- Cina, Caixin PMI manifatturiero (03:45): misura il sentiment delle piccole e medie imprese manifatturiere cinesi, spesso più sensibili alla domanda estera.

- Unione Europea, inflazione (11:00): dato chiave della settimana, misura generale dei prezzi al consumo nell’Eurozona; parametro chiave per la BCE.

- Unione Europea, inflazione core (11:00): dato chiave della settimana, esclude energia e alimentari; più stabile e rilevante per le decisioni di politica monetaria.

- Unione Europea, panel con Lagarde, Powell, Bailey, Ueda (15:30): occasione rara in cui i leader delle principali banche centrali si confrontano; ogni frase può muovere i mercati.

- Stati Uniti, ISM manifatturiero (16:00): dato chiave della settimana, indice di fiducia del settore industriale USA; sotto quota 50 segnala contrazione.

- Stati Uniti, sondaggio JOLTS (16:00): fornisce indicazioni sulla domanda di lavoro e sull’eventuale tensione nel mercato occupazionale.

Mercoledì 2 luglio:

- Stati Uniti, variazione occupati ADP (14:15): misura la creazione di posti di lavoro nel settore privato; spesso anticipa i dati ufficiali sul lavoro.

- Stati Uniti, scorte di petrolio EIA (16:30): monitoraggio settimanale dell’offerta energetica; impatta sui prezzi del petrolio e sull’inflazione.

Giovedì 3 luglio

- Cina, Caixin PMI servizi (03:45): misura l’attività del settore terziario; un termometro per la domanda interna.

- Unione Europea, verbali BCE di giugno (13:30): dettagliano i dibattiti interni sull’ultima decisione sui tassi; indicazioni cruciali per gli investitori.

- Stati Uniti, bilancia commerciale (14:30): misura la differenza tra export e import; un saldo negativo può influenzare la crescita.

- Stati Uniti, variazione occupati non agricoli (14:30): il dato più seguito del mercato del lavoro; fondamentale per le decisioni della Fed.

- Stati Uniti, tasso di disoccupazione (14:30): misura la percentuale di disoccupati attivi; utile per stimare il livello di piena occupazione.

- Stati Uniti, salario medio orario (14:30): misura la crescita dei salari, elemento chiave per prevedere l’inflazione futura.

- Stati Uniti, ISM servizi (16:00): dato chiave della settimana, termometro del settore dominante nell’economia USA; sopra 50 indica espansione.

Venerdì 4 luglio

Stati Uniti, mercati chiusi (tutto il giorno): festività del Giorno dell’Indipendenza (Independence Day); bassa liquidità nei mercati globali.

- Germania, ordini di fabbrica m/m (08:00): indicatore anticipatore dell’attività industriale; importante per capire la direzione della produzione.

In sintesi, la settimana sarà dominata da dati cruciali su inflazione, occupazione e fiducia, con potenziali riflessi su decisioni di politica monetaria e direzione dei mercati.

5. Il grafico della settimana: dollaro USA in forte calo – implicazioni economiche e finanziarie

Negli ultimi tempi, il dollaro ha registrato una netta fase di debolezza, attirando l’attenzione dei mercati e degli osservatori finanziari.

Ma cosa misura esattamente il valore del dollaro? Per capirlo meglio, parliamo dell’US Dollar Index (DXY), un indicatore che confronta la forza del dollaro USA rispetto a un gruppo di sei valute internazionali molto importanti: l'euro, lo yen giapponese, la sterlina britannica, il dollaro canadese, la corona svedese e il franco svizzero. Di queste valute, l'euro ha il peso maggiore, il che rende il DXY particolarmente influenzato da ciò che accade nell'area euro.

Osservando l’andamento recente del Dollar Index, vediamo chiaramente la situazione attuale:

US Dollar Index in netto calo: rotta sotto i supporti chiave

Dall’andamento del grafico risulta evidente che, dopo aver raggiunto un picco record superiore a 114 punti nel 2022, il dollaro ha iniziato una lunga e costante discesa. Negli ultimi giorni, questa discesa si è accentuata ulteriormente, portando l'indice sotto l’importante soglia psicologica di 100 punti e fermandosi attualmente intorno ai 97 punti. Le linee colorate che vedete nel grafico sono le cosiddette medie mobili, strumenti tecnici che mostrano le tendenze nel breve, medio e lungo periodo: tutte queste linee indicano chiaramente che il dollaro è in una fase discendente e debole.

Per comprendere l’impatto sul mondo degli investimenti del recente indebolimento del dollaro, è utile ricordare che, a parità di prezzo, un investitore europeo ha subìto una perdita dell’11,7% dall’inizio del 2025 investendo in attività finanziarie denominate in dollari – come ad esempio azioni americane o titoli di Stato USA – a causa della svalutazione del dollaro rispetto all’euro.

In altre parole, il solo effetto del cambio ha comportato una perdita di quasi il 12% su qualsiasi investimento in dollari, una volta convertito in euro.

Questa debolezza strutturale del dollaro USA è importante perché può influenzare molte aree economiche, dal commercio internazionale ai prezzi delle materie prime, fino ai tassi di interesse.

In particolare, il dollaro debole presenta sia rischi che vantaggi.

Da un lato, un dollaro debole può avere effetti negativi amplificati dal crescente deficit fiscale e debito pubblico degli Stati Uniti, entrambi su livelli molto elevati. Un deficit elevato indica che il governo americano deve indebitarsi di più per coprire la differenza tra le spese e le entrate. Un debito pubblico alto potrebbe diminuire la fiducia degli investitori internazionali nella solidità finanziaria degli USA, riducendo così la domanda di dollari e favorendone ulteriormente l’indebolimento.

Dall'altro lato, esiste anche un aspetto positivo: un dollaro debole favorisce le esportazioni americane, rendendo i prodotti statunitensi più convenienti per i consumatori internazionali. Questo potrebbe stimolare la crescita economica interna e rafforzare la competitività delle aziende americane sul mercato globale.

Inoltre, un dollaro debole ha anche implicazioni per l'inflazione, sia negli USA che in Europa. Negli Stati Uniti, un dollaro più debole può causare un aumento dei prezzi dei prodotti importati, contribuendo così a una pressione inflazionistica interna. In Europa, invece, un euro più forte rispetto al dollaro può rendere meno costose le importazioni di materie prime come petrolio e gas, riducendo potenzialmente la pressione inflazionistica nell’Eurozona.

In sintesi, il valore attuale del dollaro rappresenta una dinamica cruciale da monitorare, dato il suo impatto significativo sulle economie degli Stati Uniti e dell’Europa, nonché sugli equilibri del commercio internazionale.

Conclusioni

L’aumento delle spese militari, la debolezza del dollaro, le scommesse sui prossimi movimenti della Federal Reserve e l’altalena dei rendimenti obbligazionari ci raccontano una sola verità: viviamo in un’epoca in cui economia e geopolitica sono diventate inseparabili.

Per orientarsi, è fondamentale allenare lo sguardo alla complessità, evitare gli entusiasmi improvvisi e cercare valore dove altri vedono rumore.

Come ha scritto Seth Klarman, uno dei più rispettati e riservati investitori "value" americani contemporanei: “Il valore si trova nei momenti di incertezza, non nella sicurezza apparente.”

Ed è proprio nei passaggi più instabili che si aprono gli spiragli per chi sa osservare con pazienza.

Arrivederci alla prossima newsletter

Filippo Pasini e Roberto Russo

Le informazioni e le opinioni espresse in questo documento sono prodotte da Filippo Pasini e Roberto Russo al momento della pubblicazione e sono suscettibili di modifiche in ogni momento successivo alla stessa.

Il presente documento è stato redatto unicamente a scopo informativo e non rappresenta pertanto né un’offerta né un invito, da parte o per conto di Filippo Pasini, Roberto Russo o della società “Il Valore Conta S.r.l.”, ad acquistare o vendere un determinato titolo o strumenti finanziari collegati o a porre in essere eventuali strategie di trading in un determinato ordinamento giuridico.