Riassunto settimanale del 23/6/2025

C’è un momento, ogni tanto, in cui i mercati smettono di trattenere il respiro e lo rilasciano di colpo. L’apparente quiete si rompe, e un evento inatteso – come un raid notturno su obiettivi strategici – rimescola priorità e percezioni.

Le decisioni improvvise parlano più dei comunicati ufficiali e i grafici si muovono prima che lo facciano i titoli dei giornali.

È in queste svolte improvvise che si misura la lucidità di chi osserva: la comprensione batte la reazione.

Come ogni settimana, proviamo a leggere ciò che si muove sotto la superficie e a interpretarne le implicazioni sui mercati finanziari.

1. Raid USA in Iran, opinione pubblica divisa

Nella notte tra il 21 e il 22 giugno, gli Stati Uniti hanno effettuato un attacco aereo contro tre siti nucleari strategici in Iran – Fordow, Natanz e Isfahan – utilizzando bombardieri invisibili B-2 e missili da crociera Tomahawk.

L’operazione, ordinata direttamente dal Presidente Donald Trump, rappresenta una svolta improvvisa e clamorosa rispetto alla linea di prudenza seguita fino a pochi giorni prima, quando tutto sembrava indicare un approccio attendista e diplomatico da parte di Washington.

Nel suo discorso alla nazione, Trump ha definito l’azione “un successo spettacolare”, rivendicando la distruzione completa degli impianti iraniani di arricchimento dell’uranio e lanciando un messaggio inequivocabile: “O ci sarà la pace, o ci sarà una tragedia molto più grande”.

Il Presidente ha poi avvertito Teheran che, in assenza di una svolta diplomatica, seguiranno nuovi attacchi “con rapidità e abilità”.

Le reazioni non si sono fatte attendere.

L’Iran ha condannato l’operazione come un atto di guerra, promettendo conseguenze gravi, e ha risposto con il lancio di missili balistici contro obiettivi in Israele, mentre il premier israeliano Benjamin Netanyahu ha parlato di “decisione audace” e ha ringraziato gli Stati Uniti per aver “neutralizzato la minaccia nucleare iraniana”.

L’ONU ha parlato di una “pericolosa escalation”, sottolineando il rischio concreto che l’attacco statunitense possa innescare una reazione a catena non solo tra Iran e Israele, ma anche coinvolgere altri attori regionali e internazionali, compromettendo la già fragile stabilità del Medio Oriente.

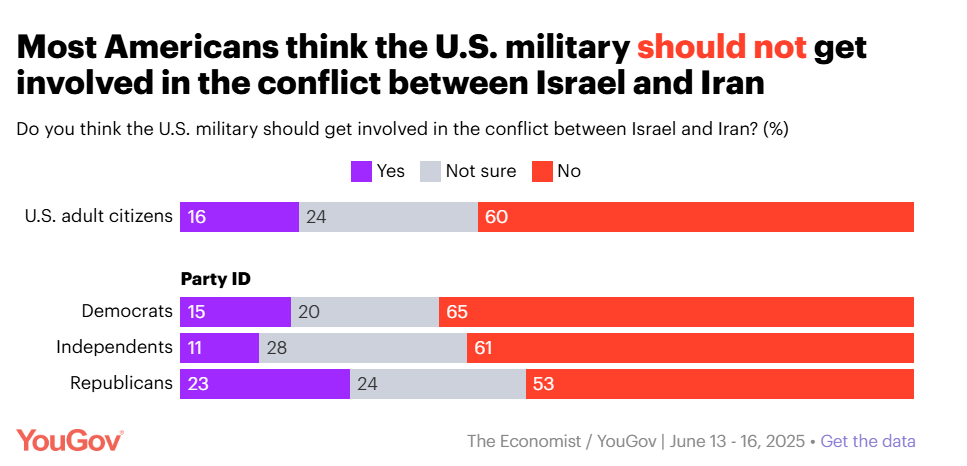

Va evidenziato che questo scenario bellico si scontra con l’opinione della maggioranza dei cittadini americani, che si è espressa chiaramente contro un coinvolgimento militare nel conflitto tra Israele e Iran.

A confermarlo è un recente sondaggio realizzato da YouGov – azienda globale di rilevazione di opinioni – e pubblicato dal settimanale di analisi economica e politica The Economist tra il 13 e il 16 giugno 2025, pochi giorni prima dell’attacco, i cui risultati sono riepilogati nella tabella che segue:

USA: maggioranza contro l’intervento nel conflitto tra Israele e Iran

Secondo i dati raccolti, il 60% degli adulti statunitensi è contrario a qualsiasi intervento militare, solo il 16% è favorevole e il 24% è incerto.

A rafforzare questa posizione è la preferenza per la via diplomatica: sempre secondo il sondaggio, il 56% degli intervistati ritiene che gli Stati Uniti dovrebbero negoziare con l’Iran sul tema del programma nucleare, contro solo il 18% che si dice contrario.

Colpisce il fatto che anche su questo fronte ci sia convergenza bipartisan: sono favorevoli ai negoziati sia il 58% dei Democratici che il 61% dei Repubblicani, segno che, almeno su questo tema, il dialogo è percepito come la strada migliore.

Fino a pochi giorni fa, la strategia americana sembrava allineata a questo sentire comune: l’attenzione era concentrata sull’Indo-Pacifico e sulla competizione con la Cina, e si privilegiava un approccio di contenimento piuttosto che di intervento diretto.

L’attacco del 21 giugno ha però cambiato radicalmente le carte in tavola.

Sebbene Trump abbia affermato che l’obiettivo finale resta la pace, l’azione militare ha segnato un’escalation significativa, mettendo a rischio la stabilità della regione e aprendo nuovi interrogativi sulla direzione della politica estera statunitense.

L’impressione è che la Casa Bianca abbia rotto gli indugi, scommettendo su una dimostrazione di forza per forzare una trattativa.

Resta da vedere se questa strategia porterà davvero alla pace, o se invece rischierà di innescare un conflitto di portata ancora più vasta.

Gli investitori temono adesso ripercussioni economiche, con il rischio di un’impennata dei prezzi del petrolio e nuove turbolenze sui mercati, dopo settimane di cautela in cui il prezzo del petrolio è rimasto relativamente stabile intorno ai 75 dollari al barile, segno che non ci si aspettava un’escalation grave del conflitto.

La vera sfida comincia ora: fermare la spirale della guerra prima che diventi ingovernabile.

2. Fed: estate al rallentatore, tassi fermi e incertezza sulle prossime mosse

Con una citazione dei Beach Boys – storico gruppo americano simbolo dell’estate e del surf – e del loro celebre brano All Summer Long, possiamo dire che la Federal Reserve ci terrà in sospeso per tutta l'estate prima di chiarire quale direzione prenderà la politica monetaria.

Intanto, nell'ultimo incontro, la Federal Reserve ha lasciato invariati i tassi d'interesse, una scelta prevista da tutti e ben giustificata nelle parole del comunicato ufficiale: l’economia americana continua a espandersi, anche se leggermente più lentamente del previsto. Il mercato del lavoro rimane robusto, con una disoccupazione ai minimi storici, mentre l'inflazione è ancora piuttosto elevata.

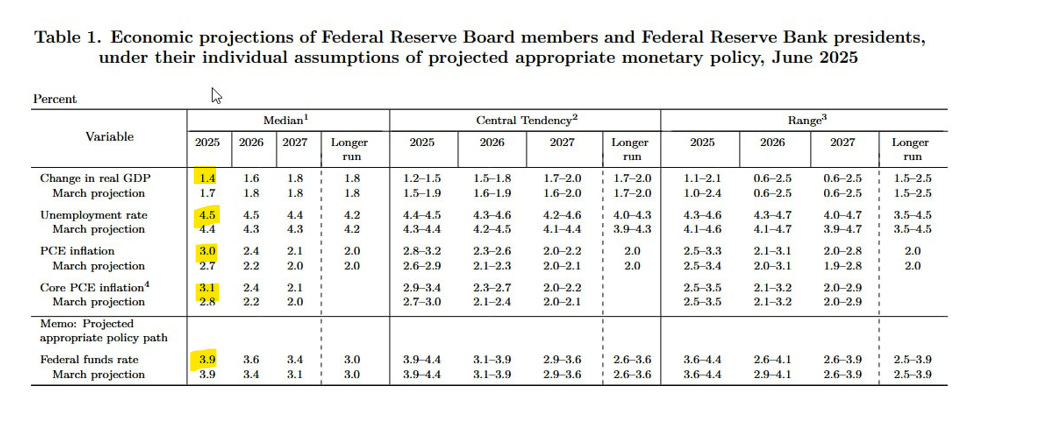

Per capire meglio cosa aspettarsi, analizziamo le nuove stime economiche appena pubblicate dalla Fed, riepilogate nella tabella che segue:

Proiezioni economiche del FOMC – giugno 2025

La tabella evidenzia chiaramente come la Fed abbia rivisto leggermente al ribasso la crescita del PIL prevista per il 2025, ora inferiore all’1,5%.

Allo stesso tempo, l’inflazione complessiva (indicata dal PCE) è vista salire lievemente al 2,7%, mentre i tassi di interesse ufficiali, i Fed Funds, si mantengono al 3,9%, un livello ancora relativamente alto per sostenere una politica monetaria cauta.

Queste proiezioni indicano che gli effetti negativi dei recenti dazi commerciali potrebbero aver colpito più la crescita che l’inflazione.

Tuttavia, non tutti sono d'accordo con le prospettive della Fed: il mercato, infatti, prevede circa due tagli dei tassi già quest’anno, con il primo possibile già da settembre.

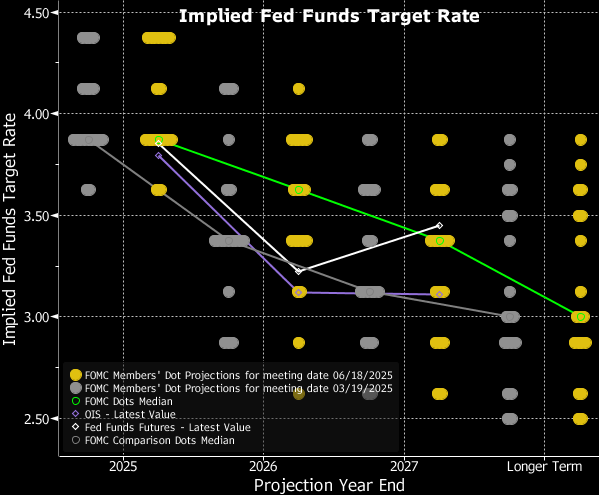

Per chiarire meglio questa dinamica, osserviamo il grafico che segue:

Evoluzione attesa del tasso Fed Funds – Proiezioni FOMC giugno 2025

Il grafico mostra le aspettative dei membri del FOMC – il comitato della Federal Reserve responsabile delle decisioni sui tassi d’interesse – con i punti gialli riferiti a giugno e quelli grigi a marzo.

Si nota una revisione leggermente al rialzo per il 2025 con una mediana dei tassi al 3,9%, ma con un graduale calo verso il 3% nel lungo termine.

I mercati finanziari, indicati dalle linee OIS e Fed Funds Futures, scommettono su un percorso più accomodante della Fed, aspettandosi dunque che la Banca centrale agisca prima o poi con tagli.

La conferenza stampa del Presidente Jerome Powell ha portato poche novità, confermando che la Fed vuole agire solo di fronte a dati certi per evitare errori.

In sostanza, Powell non sembra avere fretta di abbassare i tassi, soprattutto perché l'economia statunitense resta in buona salute, anche se in lieve rallentamento.

I dazi commerciali e i rischi geopolitici rappresentano ancora delle incognite che la Fed preferisce valutare con attenzione prima di intervenire.

Nel frattempo, le pressioni politiche non mancano. Donald Trump continua a lanciare attacchi diretti alla Fed e al suo Presidente, definendo quest'ultimo “stupido e politico” e chiedendo provocatoriamente una drastica riduzione dei tassi di almeno 2 punti percentuali.

Un conflitto, quello tra Casa Bianca e Federal Reserve, destinato a rimanere acceso per tutta l’estate.

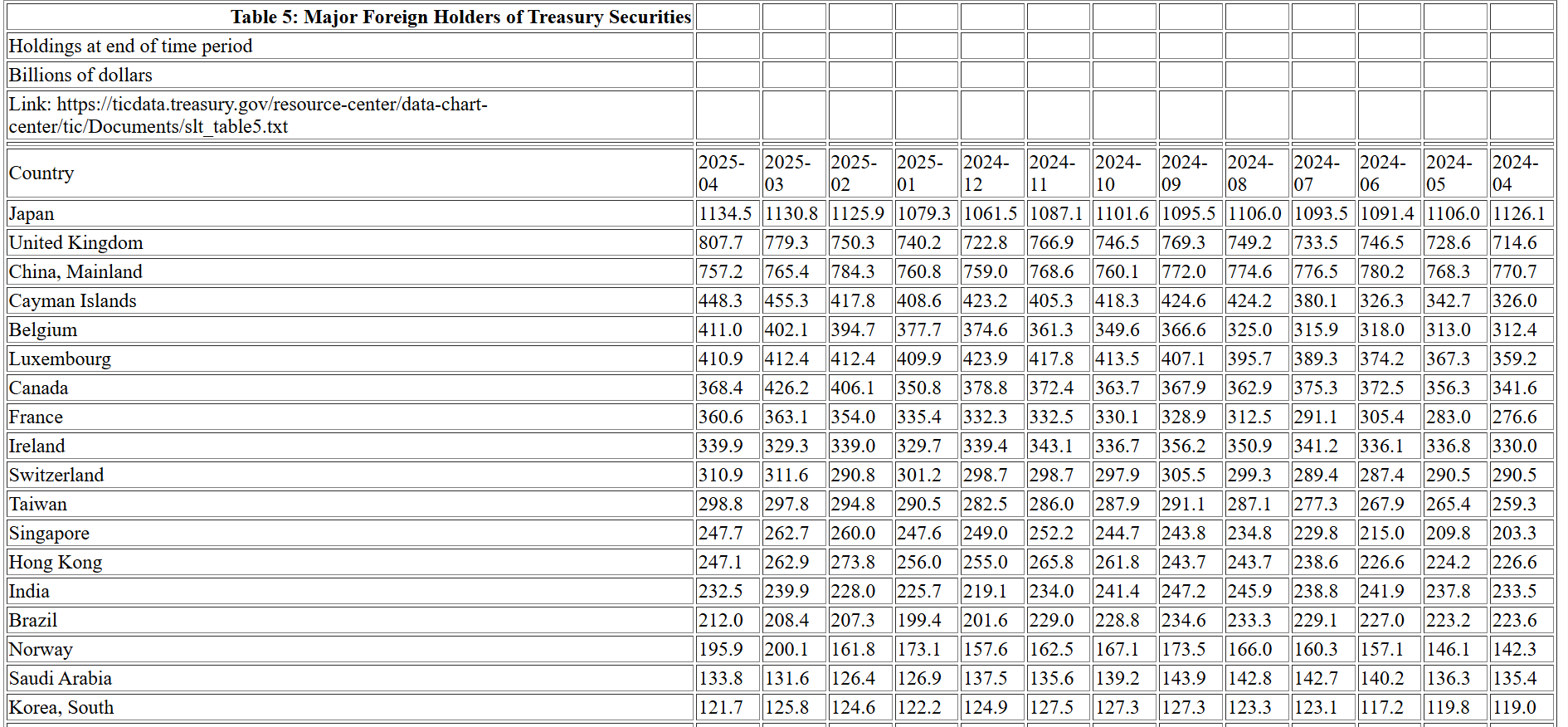

3. Storico sorpasso dopo 25 anni: UK sorpassa la Cina nei Treasury USA

È successo qualcosa che non si vedeva da oltre vent'anni: il Regno Unito ha sorpassato la Cina nelle detenzioni di titoli di Stato americani, segnando un importante cambio strategico nelle riserve internazionali.

Questa novità emerge chiaramente osservando la classifica aggiornata dei maggiori detentori esteri dei Treasury USA fino ad aprile 2025, riassunta nella tabella che segue:

Principali detentori esteri di titoli del Tesoro USA – aggiornamento ad aprile 2025

La tabella evidenzia che il primo posto resta saldamente in mano al Giappone, con ben 1.134,5 miliardi di dollari investiti nei titoli del debito americano.

Tuttavia, il vero dato interessante riguarda la seconda e terza posizione: ad aprile 2025, il Regno Unito detiene 807,7 miliardi di dollari, sorpassando la Cina, ferma a 767,4 miliardi.

Questo sorpasso non è banale, perché riflette una scelta molto precisa di Pechino: la Cina infatti sta lentamente riducendo il suo coinvolgimento diretto nel debito statunitense, spostando parte delle risorse su investimenti alternativi come l'oro e le obbligazioni emesse da agenzie americane.

La dinamica recente è significativa: già a marzo, infatti, le detenzioni della Cina erano scese a 765 miliardi di dollari, mentre quelle del Regno Unito erano aumentate a 779 miliardi.

Gli esperti ritengono che parte delle riserve cinesi sia ora custodita tramite intermediari europei, rendendo meno trasparente il reale livello di esposizione della Cina verso gli Stati Uniti.

Questo trend genera una certa preoccupazione a Washington, specialmente perché gli Stati Uniti stanno già affrontando pressioni dovute alla crescita del debito pubblico e al deterioramento del proprio rating sovrano.

Nel frattempo, il Giappone, nonostante la grande quantità di debito americano che detiene, non ha ancora firmato un importante accordo commerciale con gli Stati Uniti.

Tuttavia, ci sono stati segnali positivi di cooperazione economica: ad esempio, recentemente è stato dato il via libera all'acquisizione di US Steel – storica azienda americana della siderurgia – da parte di Nippon Steel, il principale gruppo siderurgico giapponese, in quello che rappresenta un passo significativo nelle relazioni commerciali tra Stati Uniti e Giappone.

In conclusione, il sorpasso britannico sulla Cina rappresenta un segnale rilevante delle tensioni geopolitiche globali e delle strategie finanziarie in evoluzione, con Pechino che ridefinisce silenziosamente la sua presenza economica negli Stati Uniti, lasciando aperti interrogativi sui futuri equilibri finanziari internazionali.

4. Un occhio alla settimana in corso

Ci aspetta una settimana ricca di appuntamenti: in Europa riflettori puntati sull’indice IFO tedesco e sull’inflazione francese; negli Stati Uniti attesi i dati sul PIL, l’indice PCE e i sondaggi dell’Università del Michigan. In arrivo anche i PMI globali di fine mese, numerosi interventi di banchieri centrali e il vertice NATO sul rafforzamento delle spese militari.

Resta alta l’attenzione sul conflitto in Medio Oriente e sull’evoluzione della guerra commerciale.

Di seguito l’elenco dei principali dati macroeconomici della settimana dal 23 al 27 giugno, in ordine cronologico, con una breve sintesi delle possibili implicazioni:

Lunedì 23 giugno:

- Germania, PMI Manifatturiero (09:30): misura l’attività industriale; segnali di contrazione o espansione influenzano crescita e investimenti.

- Germania, PMI Servizi (09:30): indica la salute del settore terziario, utile per stimare la domanda interna.

- Unione Europea, PMI Manifatturiero (10:00): indica il ciclo industriale dell’Eurozona, utile per valutare la fase economica.

- Unione Europea, PMI Servizi (10:00): fornisce una lettura dell’attività nel settore dei servizi, impatta le aspettative su crescita e inflazione.

- Unione Europea, PMI Composite (10:00): aggrega industria e servizi, utile termometro della congiuntura generale.

- Stati Uniti, PMI Manifatturiero (15:45): misura l’attività industriale americana, con impatto su crescita e outlook dei tassi.

- Stati Uniti, PMI Servizi (15:45): valuta la dinamica nel settore dei servizi USA, utile per comprendere la resilienza dei consumi.

Martedì 24 giugno:

- Cina, Riunione del Comitato NPC (orario variabile): discussioni chiave su politica economica e industriale cinese.

- Stati Uniti, Fiducia consumatori (16:00): misura il morale delle famiglie americane, dato chiave per stimare i consumi futuri.

- Stati Uniti, Powell testimonia al Congresso (16:00): possibili indicazioni sulle prossime mosse della Fed.

- Stati Uniti, Asta Treasury 2 anni (19:00): importante per valutare la domanda di debito USA a breve scadenza.

Mercoledì 25 giugno:

- Stati Uniti, Powell al Senato (16:00): seconda parte della testimonianza del presidente Fed, segnale su traiettoria dei tassi.

- Stati Uniti, Asta Treasury 5 anni (19:00): offre indicazioni sul sentiment verso il debito pubblico USA a media scadenza.

Giovedì 26 giugno

- Unione Europea, Consiglio UE (orario variabile): possibile discussione su bilancio, difesa e strategia industriale comune.

- Stati Uniti, Nuove richieste sussidi disoccupazione (14:30): misurano la dinamica del mercato del lavoro settimanale.

- Stati Uniti, Richieste in corso sussidi (14:30): dato utile per confermare la tendenza occupazionale.

- Stati Uniti, Asta Treasury 7 anni (19:00): fornisce indicazioni su domanda di debito USA a lungo termine.

Venerdì 27 giugno

- Francia, Inflazione armonizzata a/a (08:45): misura l’aumento dei prezzi secondo criteri UE, rilevante per BCE.

- Spagna, Inflazione armonizzata a/a (09:00): utile per valutare la dinamica dei prezzi nell’area euro.

- Stati Uniti, Redditi personali m/m (14:30): dato centrale per stimare la sostenibilità dei consumi.

- Stati Uniti, Spese delle famiglie m/m (14:30): misura diretta della domanda interna.

- Stati Uniti, PCE a/a (14:30): indice chiave dell’inflazione osservata dalla Fed.

- Stati Uniti, PCE Core a/a (14:30): elimina componenti volatili, è il riferimento principale della politica monetaria USA.

In definitiva, la settimana dal 23 al 27 giugno si preannuncia densa di spunti rilevanti per i mercati, tra indicatori congiunturali, dati sull’inflazione e interventi dei banchieri centrali.

Il quadro che emergerà potrà offrire indicazioni preziose sulla direzione delle politiche monetarie, sulla solidità della domanda globale e sull’evoluzione delle tensioni geopolitiche e commerciali che continuano a influenzare gli equilibri economici internazionali.

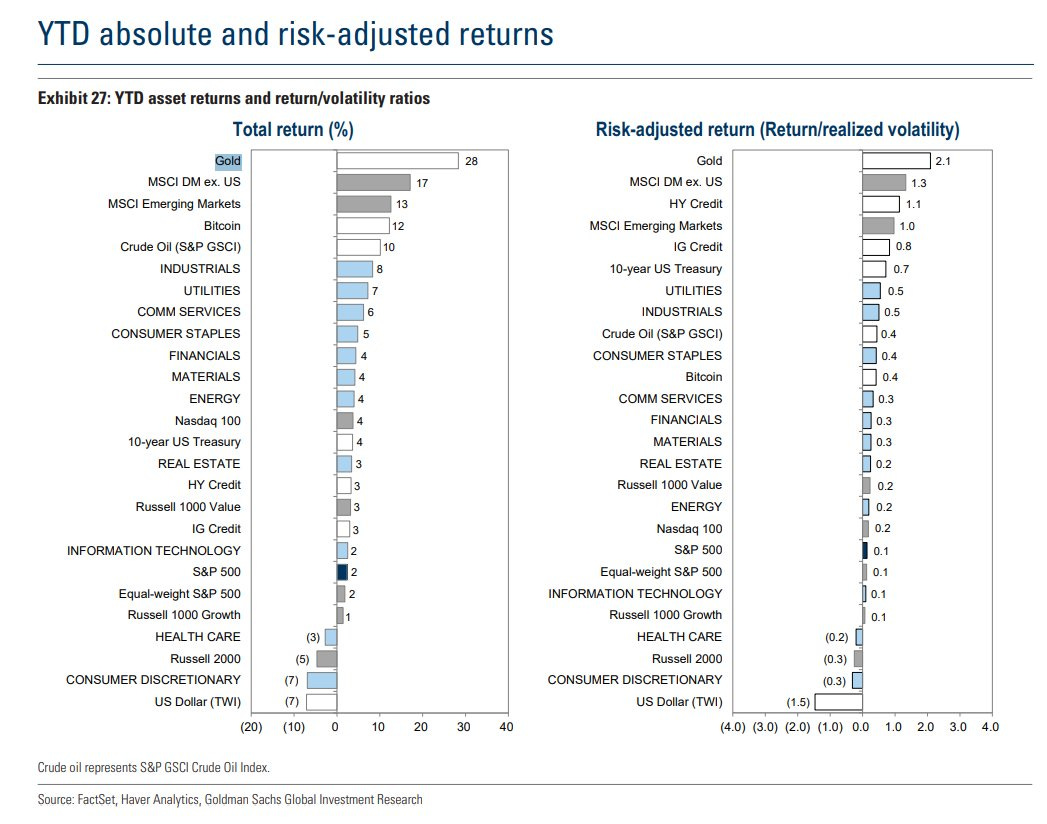

5. Il grafico della settimana: oro superstar, dollaro in crisi: i vincitori e i perdenti del 2025

Siamo a metà anno ed è il momento ideale per dare uno sguardo approfondito alle performance delle principali categorie di investimento.

Dall’oro ai mercati azionari fino alle valute, i risultati sono decisamente vari, e non tutte le asset class hanno regalato soddisfazioni agli investitori.

Per capire bene chi sta vincendo e chi invece sta perdendo, osserviamo con attenzione la tabella dei rendimenti da inizio anno, di seguito rappresentata:

Principali classi di attivo: rendimenti assoluti e corretti per il rischio da inizio anno

La tabella presenta due importanti aspetti: il rendimento totale di ciascuna categoria (nella parte sinistra) e il rendimento corretto per il rischio, ovvero quanto effettivamente ha reso un investimento considerando la sua volatilità, cioè le oscillazioni del prezzo nel tempo (nella parte destra).

La tabella presenta due importanti aspetti: il rendimento totale di ciascuna categoria (nella parte sinistra) e il rendimento corretto per il rischio, ovvero quanto effettivamente ha reso un investimento considerando la sua volatilità, cioè le oscillazioni del prezzo nel tempo (nella parte destra).

In questa panoramica spicca immediatamente l’oro: il metallo prezioso è stato il grande protagonista, segnando un guadagno eccezionale del 28%, accompagnato da un eccellente rapporto tra rendimento e rischio (ben 2,1). Questa performance è dovuta principalmente alla ricerca di protezione da parte degli investitori, preoccupati da inflazione, tensioni geopolitiche e incertezze economiche.

Dietro l’oro si collocano le azioni internazionali, suddivise tra i titoli dei Paesi sviluppati esclusi gli Stati Uniti (indice MSCI DM ex US) e quelli dei mercati emergenti, con rendimenti rispettivamente del 17% e del 13%.

Anche i Bitcoin hanno registrato una performance positiva (+12%), ma l’elevata volatilità riduce significativamente il rendimento corretto per il rischio, che si attesta a soli 0,4.

In altre parole, i Bitcoin offrono forti emozioni, ma a fronte di un livello di rischio decisamente più elevato.

All'estremo opposto, il dollaro USA emerge come il grande sconfitto del 2025, con un rendimento negativo significativo del -10%, che diventa ancora più evidente quando considerato in relazione al rischio (-1,5).

Questo crollo del dollaro è legato a molteplici fattori, inclusi l’indebolimento delle prospettive economiche degli Stati Uniti e l’incertezza politica.

Questo confronto tra asset class mette in evidenza una lezione importante per tutti gli investitori: non basta guardare solo al rendimento assoluto, ma è fondamentale considerare anche il rischio associato a ogni investimento.

Alcuni asset, infatti, possono sembrare molto attraenti in termini di guadagno puro, ma una volta che consideriamo quanto oscillano nel tempo, la loro attrattiva può diminuire notevolmente.

In sintesi, il 2025 finora ci insegna finora che nei momenti di incertezza gli investitori hanno preferito puntare sulla sicurezza, con l’oro che torna protagonista e il dollaro che, al contrario, evidenzia tutte le fragilità di un mercato ancora alla ricerca di equilibrio.

Conclusioni

La settimana appena trascorsa si è chiusa con una notizia che ha cancellato ogni illusione di equilibrio: l’attacco degli Stati Uniti ai siti nucleari iraniani ha improvvisamente acceso un nuovo fronte di tensione, rimettendo in discussione molte certezze.

Mentre la Fed rimane prudente e la Cina ricalibra silenziosamente le sue mosse, la geopolitica torna prepotente al centro della scena.

In scenari così turbolenti, non è la previsione a fare la differenza, ma la disciplina con cui si attraversano le onde.

Come ammoniva Charlie Munger: “La pazienza può essere fruttuosa, ma la calma sotto pressione è ciò che costruisce la fortuna.”

In tempi in cui i missili parlano e i mercati scrutano le reazioni, la vera forza dell’investitore sta nel pensare con lucidità quando gli altri si lasciano trascinare.

Arrivederci alla prossima newsletter

Filippo Pasini e Roberto Russo

Le informazioni e le opinioni espresse in questo documento sono prodotte da Filippo Pasini e Roberto Russo al momento della pubblicazione e sono suscettibili di modifiche in ogni momento successivo alla stessa.

Il presente documento è stato redatto unicamente a scopo informativo e non rappresenta pertanto né un’offerta né un invito, da parte o per conto di Filippo Pasini, Roberto Russo o della società “Il Valore Conta S.r.l.”, ad acquistare o vendere un determinato titolo o strumenti finanziari collegati o a porre in essere eventuali strategie di trading in un determinato ordinamento giuridico.