Riassunto settimanale del 16/6/2025

In ogni epoca, la realtà economica si riflette nei luoghi dove il potere si concentra e si scontra.

Questa settimana ci troviamo, ancora una volta, a interpretare segnali complessi, nel tentativo di dare forma a un mondo che cambia più in fretta di quanto possiamo spiegare.

Analizziamo di seguito i principali accadimenti e le loro implicazioni sui mercati finanziari.

1. Tensioni geopolitiche e materie prime in rialzo: una nuova sfida per l'economia globale

Le recenti tensioni geopolitiche stanno rapidamente ridisegnando il panorama economico globale.

L’attacco israeliano ai siti nucleari iraniani, seguito dalla risposta missilistica di Teheran, ha riacceso il timore di un’escalation militare diretta in Medio Oriente, alimentando incertezze sui mercati e nuove preoccupazioni per la stabilità della regione.

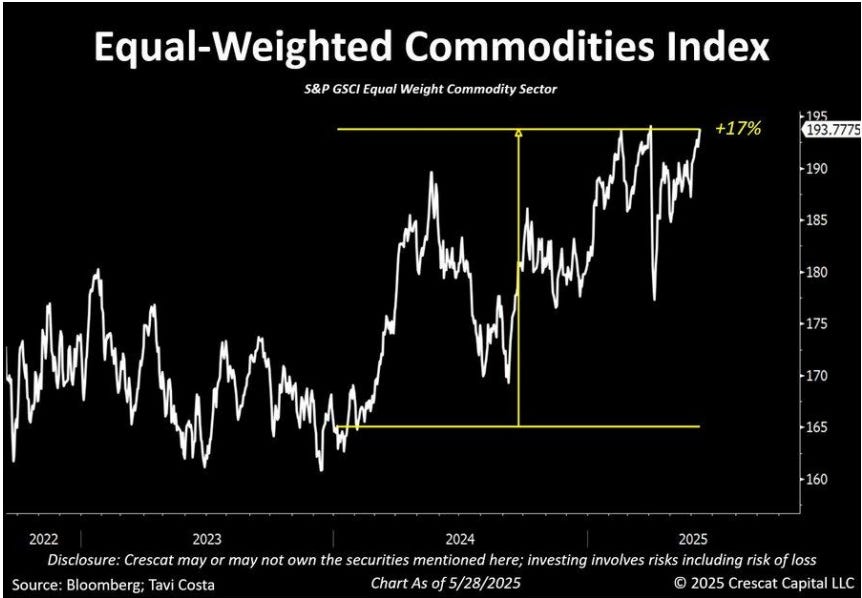

In questa situazione, l’effetto più marcato si è visto sulle materie prime, con l’indice delle commodity (S&P GSCI Equal Weight Commodity Sector), di seguito rappresentato, che ha registrato una crescita significativa del 17% dalla seconda metà del 2023 fino a maggio 2025, raggiungendo un massimo a quota 193,78.

Rialzo delle materie prime: +17% dal 2024

Questa impennata riflette un chiaro ritorno dell’interesse verso i beni rifugio e una rinnovata pressione inflazionistica che i mercati stanno anticipando.

Il petrolio, dopo aver toccato minimi vicino ai 55 dollari al barile, è rapidamente risalito oltre i 73 dollari, mentre oro, argento e platino hanno segnato nuovi massimi storici, segnalando il nervosismo degli investitori e delle banche centrali che, intanto, continuano ad accumulare riserve auree a livelli record.

Le implicazioni inflazionistiche sono sotto stretta osservazione.

Negli Stati Uniti, infatti, nonostante un rallentamento complessivo, l’inflazione "core", ossia quella depurata dai prezzi di energia e alimentari, rimane ostinatamente elevata al 2,8%, superiore al 2,4% dell’inflazione generale, come mostrato nel grafico che segue.

Inflazione USA: Core CPI ancora sopra l’indice generale

Questo divario tra inflazione generale e core segnala che l’impatto inflazionistico potrebbe non essere ancora esaurito, soprattutto se il petrolio dovesse continuare a salire.

Questo divario tra inflazione generale e core segnala che l’impatto inflazionistico potrebbe non essere ancora esaurito, soprattutto se il petrolio dovesse continuare a salire.

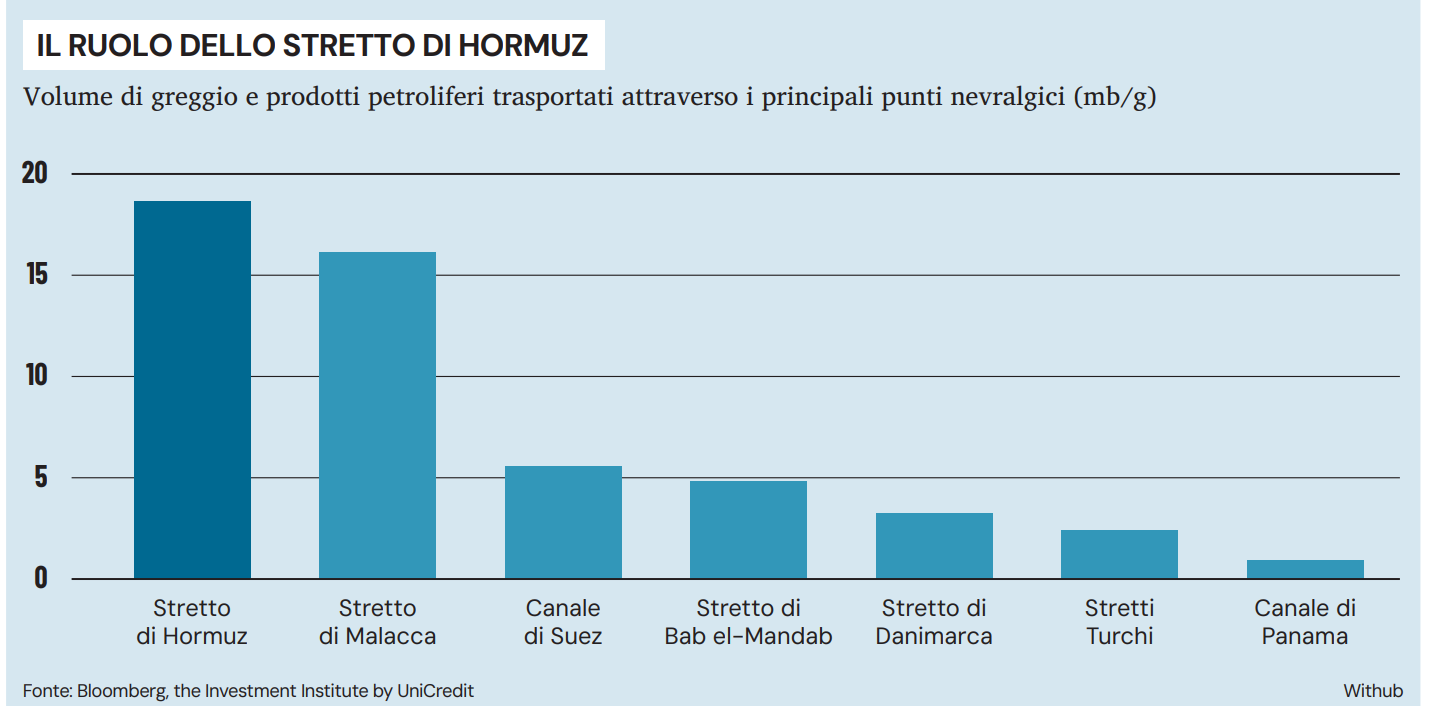

A complicare ulteriormente lo scenario, resta la minaccia della chiusura dello stretto di Hormuz da parte dell’Iran, uno dei più importanti passaggi strategici per il commercio petrolifero globale, attraversato ogni giorno da circa 19 milioni di barili, come mostrato dal grafico che segue.

I principali “colli di bottiglia” del commercio di petrolio: lo stretto di Hormuz domina il traffico globale

Il fallimento del progetto elaborato sotto l’Amministrazione Trump, volto a stabilizzare l’area mediorientale attraverso un accordo con l'Arabia Saudita per forniture di petrolio a basso costo in cambio di protezione militare statunitense, lascia adesso l’intera regione più vulnerabile e meno prevedibile.

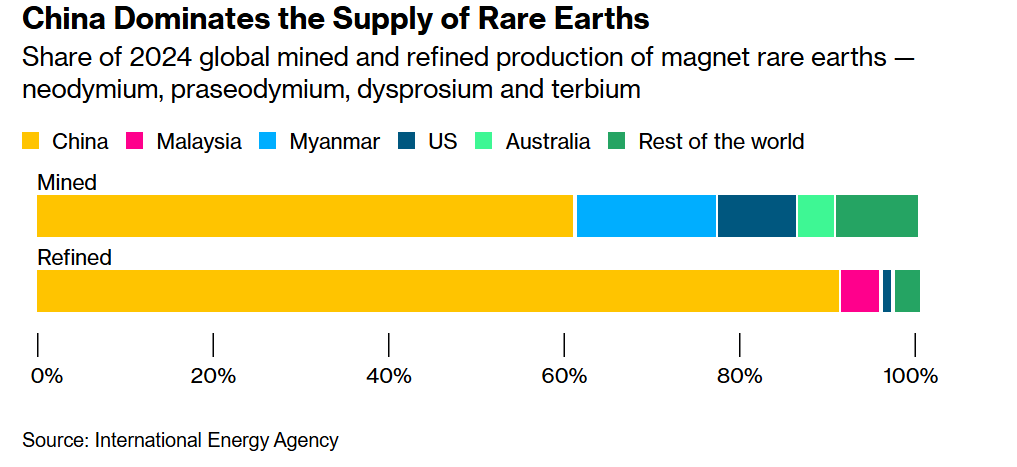

Parallelamente, la situazione si complica anche sul fronte delle terre rare, risorse fondamentali per moltissime tecnologie moderne, dagli smartphone alle apparecchiature mediche. Qui la Cina mantiene saldamente la propria supremazia, dominando la produzione globale con oltre il 60% dell’estrazione e circa il 90% della raffinazione, come chiaramente rappresentato nel grafico che segue.

Terre rare: la Cina guida la produzione e la raffinazione globale nel 2024

Nel frattempo, Stati Uniti e Cina stanno cercando una delicata intesa temporanea sulle forniture di terre rare strategiche. L'Amministrazione americana starebbe valutando di ridurre alcune restrizioni tecnologiche in cambio di una maggiore disponibilità di questi materiali critici.

Anche se i negoziati restano aperti, gli Stati Uniti potrebbero comunque decidere di introdurre nuove tariffe in modo unilaterale qualora l’accordo non si concretizzasse in tempi brevi.

Sul fronte interno, il dibattito politico rimane focalizzato sulla riduzione del deficit pubblico. Il Governo statunitense intende limitare il deficit al 4% rispetto al PIL, introducendo la possibilità di utilizzare stablecoin, criptovalute ancorate al dollaro, per sostenere il biglietto verde.

Circolano voci di una possibile immissione di ben 2.000 miliardi di dollari nei conti pubblici, ma resta l’incognita su come si muoverà la Federal Reserve, soprattutto nella prospettiva di una possibile nuova guida (a maggio 2026) e in un contesto ancora carico di tensioni inflazionistiche.

In conclusione, lo scenario rimane altamente fluido e ricco di sfide.

Gli investitori devono prepararsi a navigare con prudenza in questo contesto complesso e in continua evoluzione, caratterizzato da una crescente volatilità sui mercati delle materie prime e da nuove incognite inflazionistiche.

2. Accordo Aukus sotto pressione: il Pentagono rivede l’alleanza nel Pacifico

Il Pentagono ha avviato una revisione strategica dell’accordo Aukus, siglato nel 2021 da Stati Uniti, Regno Unito e Australia, con l’obiettivo di rafforzare la cooperazione militare e sviluppare sottomarini a propulsione nucleare.

Il cuore dell’accordo è la fornitura all’Australia di sottomarini a propulsione nucleare, affiancata dallo sviluppo congiunto di tecnologie avanzate come l’intelligenza artificiale, la sicurezza cibernetica e le armi ipersoniche.

L’obiettivo strategico è contrastare l’espansione dell’influenza cinese nella regione indo-pacifica, consolidando al contempo le alleanze occidentali in uno dei quadranti geopolitici più sensibili del mondo.

La revisione arriva in un momento delicato, con tensioni crescenti tra Washington e Pechino, e mette in dubbio il futuro stesso del patto.

A guidare il processo è Elbridge Colby, ex alto funzionario del Dipartimento della Difesa e consigliere dell’Amministrazione Trump. Colby è critico verso Aukus: teme che la vendita di sottomarini all’Australia possa indebolire la flotta statunitense in un momento cruciale per la difesa di Taiwan.

Se gli Stati Uniti si ritirassero, salterebbe la prevista consegna dei sottomarini Virginia-class nel 2032, minando la cooperazione con Londra e Canberra.

Il Regno Unito e l’Australia hanno espresso forte preoccupazione, sottolineando che Aukus è una delle più importanti iniziative militari condivise degli ultimi decenni.

Alcuni analisti americani mettono in dubbio la disponibilità dell’Australia a schierare i sottomarini in un conflitto con la Cina, poiché Canberra non ha mai dichiarato apertamente questo impegno.

Inoltre, gli USA chiedono un aumento della spesa per la difesa australiana, portandola dal 2% al 3,5% del PIL, per finanziare sia Aukus sia il rinnovo delle forze armate convenzionali.

Secondo la senatrice democratica Jeanne Shaheen, abbandonare Aukus sarebbe “un regalo alla Cina” e danneggerebbe la credibilità internazionale degli Stati Uniti.

La revisione durerà circa 30 giorni. Non è ancora chiaro se si tratti di una scelta strategica dell’Amministrazione Trump o di una posizione momentanea. Di certo, una rinuncia ad Aukus sconvolgerebbe gli equilibri nel Pacifico e indebolirebbe le alleanze occidentali in un’area oggi sempre più contesa.

3. Musk in ginocchio da Trump

Un nuovo episodio ha scosso la scena politica americana: Elon Musk, l’uomo più ricco del pianeta, è sembrato fare marcia indietro nei confronti del Presidente Donald Trump dopo giorni di tensioni pubbliche tra i due.

La settimana è iniziata con toni duri: Trump aveva definito Musk una persona con “seri problemi mentali”. Ma in pochi giorni il clima è cambiato. Musk ha ammesso che alcuni suoi post sul social network "X" (ex Twitter) sono andati oltre il dovuto e ha espresso parole concilianti verso Trump, arrivando persino a dichiarare di apprezzarlo. Un cambio di tono che, secondo molti osservatori, non è casuale.

Dietro le quinte, infatti, si starebbe consumando un delicato equilibrio di potere.

Le imprese di Musk – come SpaceX e Tesla – dipendono da importanti contratti pubblici del Governo statunitense, soprattutto in ambito militare e aerospaziale.

La Casa Bianca avrebbe fatto intendere che certi comportamenti pubblici potrebbero mettere a rischio queste collaborazioni miliardarie. E così, Musk ha preferito abbassare i toni, almeno per ora.

Il paragone con la vicenda di Mikhail Khodorkovsky, l’oligarca russo neutralizzato da Vladimir Putin, non è poi così lontano: anche negli Stati Uniti, il potere politico sa come mettere in riga anche i miliardari più influenti.

Mentre Musk cerca di non perdere terreno, gli Stati Uniti si confrontano con un clima interno sempre più teso: in California si moltiplicano gli scontri sociali, mentre a Washington la frattura tra democratici e repubblicani si fa sempre più profonda.

Il sogno isolazionista di una parte dell’America legata al movimento MAGA (Make America Great Again) sembra mostrare crepe evidenti.

In un mondo interconnesso e in costante movimento, ritirarsi dal palcoscenico globale non è una soluzione praticabile. Anzi, rischia di rendere gli Stati Uniti più vulnerabili, anche sul piano interno.

4. Blackstone scommette sull’Europa: mezzo trilione di dollari per un nuovo ciclo di crescita

In un contesto globale sempre più incerto, tra guerre commerciali, tensioni geopolitiche e transizioni economiche, l’Europa torna al centro degli interessi dei grandi investitori internazionali.

A guidare questa rinnovata attenzione è Blackstone, colosso americano degli investimenti alternativi, che ha annunciato un piano ambizioso: fino a 500 miliardi di dollari da investire nel continente europeo entro il prossimo decennio.

Un impegno imponente, spiegato dal fondatore e CEO Steve Schwarzman durante l’evento per i 25 anni della sede londinese del gruppo, che ha sottolineato come “il Vecchio Continente stia ridefinendo i propri modelli di crescita”, creando condizioni ideali per investimenti di lungo termine.

Questo annuncio non è un caso isolato, ma fa parte di un trend più ampio: alla "conferenza SuperReturn" di Berlino, uno dei principali appuntamenti globali del settore, anche altri giganti del private equity come BC Partners e Brookfield hanno espresso entusiasmo per le prospettive europee. In particolare, i riflettori sono puntati su comparti strategici come la difesa e la sicurezza, che stanno beneficiando di un forte impulso pubblico, in primis da parte della Germania.

L’aumento della spesa militare apre nuove opportunità per il capitale privato, che può affiancare i governi nel rafforzare infrastrutture e capacità produttive in settori chiave.

In questo nuovo scenario, l’Europa non viene più vista solo come un porto sicuro in tempi turbolenti, ma come una piattaforma dinamica per la crescita futura.

E l’Italia, inserita nel cuore di questo ecosistema, ha ora una finestra favorevole da cogliere, grazie anche al traino tedesco. Tuttavia, per attrarre una parte di questi capitali sarà fondamentale saper offrire progetti credibili, stabilità normativa e visione industriale, perché quando gli investitori tornano a guardare all’Europa con fiducia, sapersi far trovare pronti può fare la differenza.

5. Spread in calo e riflettori sui BTP: perché i mercati stanno premiando l’Italia

Mentre i titoli azionari vivono una fase incerta, il mercato obbligazionario italiano sorprende positivamente.

È il caso di AMC Entertainment, catena americana di sale cinematografiche nota anche per la sua popolarità tra gli investitori retail, che mostra un andamento tutt’altro che stabile, come evidenziato nel grafico che segue:

Volatilità estrema e trend decrescente: l’andamento del titolo AMC dal 2016 al 2025

Come sopra evidenziato, dopo una lunga fase laterale, il titolo ha vissuto un’esplosione di volatilità tra il 2021 e il 2022, periodo segnato dal fenomeno dei “meme stocks”. Tuttavia, il successivo trend ribassista ha riportato i prezzi su livelli simili a quelli pre-2021, riflettendo una crescente pressione al ribasso nonostante i brevi rimbalzi.

In netta controtendenza, lo spread tra i BTP italiani e i Bund tedeschi è sceso a quota 90, vicino ai minimi storici.

Ricordo che lo spread misura il differenziale di rendimento tra i titoli di Stato decennali italiani e tedeschi: più è basso, minore è il rischio percepito sull’Italia.

La costante riduzione di questo differenziale dimostra che oggi i mercati sembrano premiare sempre con più insistenza il nostro Paese.

Sono diversi i fattori che stanno alimentando la fiducia dei mercati verso l’Italia. Innanzitutto, i tagli ai tassi della BCE hanno aumentato l’attrattività dei titoli di Stato, soprattutto quelli dei Paesi dell’Europa del Sud. Inoltre, l’espansione della spesa pubblica tedesca per rilanciare l’economia riduce l’effetto-rifugio dei Bund. In parallelo, gli investitori stranieri stanno acquistando BTP in quantità record, segno di rinnovata fiducia verso l’Italia.

A dare ulteriore slancio ci pensa la stabilità politica: le agenzie di rating hanno migliorato il giudizio sull’Italia, anche grazie alla continuità dell’attuale esecutivo, oggi considerata un’eccezione in Europa.

Tuttavia, la tenuta resta fragile.

Nonostante una gestione prudente dei conti, l’effetto del Superbonus edilizio si fa sentire: nel 2024 ha pesato sull’indebitamento per circa l’1% del PIL, secondo l’Ufficio parlamentare di bilancio. E soprattutto, ogni anno l’Italia spende quasi 100 miliardi di euro solo in interessi sul debito pubblico.

In definitiva, il calo dello spread è una buona notizia, ma è anche un promemoria: la fiducia dei mercati è un bene prezioso, ma non eterno. Consolidarla è una priorità, perché le basi su cui poggia il “momento positivo” italiano restano, comunque, delicate.

6. Un occhio alla settimana in corso

Questa settimana si apre con un’agenda fitta di appuntamenti rilevanti per i mercati finanziari.

La Federal Reserve, la Banca del Giappone e altri istituti sono chiamati a esprimersi sulla politica monetaria, mentre gli investitori restano in cerca di indicazioni più nitide sull’andamento futuro dei tassi d’interesse.

Sul piano geopolitico, il vertice G7+ in Alberta si preannuncia delicato anche per la partecipazione di leader controversi, mentre i mercati USA resteranno chiusi mercoledì per la festività del Juneteenth che commemora la fine della schiavitù.

Tra i principali dati economici della settimana figurano le vendite al dettaglio negli Stati Uniti e l’inflazione nel Regno Unito.

Inoltre, venerdì è in programma la scadenza delle opzioni trimestrali, nota come "Opex", abbreviazione di “Options Expiration Day”. Si tratta di un evento tecnico durante il quale scadono numerosi contratti di opzione su azioni e indici: questa concentrazione può portare a forti movimenti di prezzo e a un temporaneo aumento della volatilità, in particolare sui titoli più scambiati.

Di seguito l’elenco dei principali dati macroeconomici della settimana dal 16 al 20 giugno, in ordine cronologico, con una sintesi molto breve delle possibili implicazioni:

Lunedì 16 giugno:

- Cina, Vendite al dettaglio a/a (04:00): dato utile per capire la forza dei consumi interni.

- Cina, Produzione industriale a/a (04:00): misura l’attività manifatturiera.

- Stati Uniti, Asta Treasury 20y (19:00): l’esito può indicare l’appetito degli investitori per il debito pubblico USA a lungo termine.

Martedì 17 giugno:

- Giappone, Riunione BoJ e conferenza stampa (orario variabile): dato rilevante della settimana, attesa una conferma dei tassi allo 0,50%; i commenti di Kuroda saranno cruciali per cogliere il prossimo orientamento della Banca centrale.

- Stati Uniti, Vendite al dettaglio m/m (14:30): indicatore chiave della spesa dei consumatori americani.

- Stati Uniti, Produzione industriale m/m (15:15): misura l’attività nei settori manifatturiero, minerario ed energetico.

Mercoledì 18 giugno:

- Regno Unito, Inflazione generale e core (08:00): osservate da vicino per valutare la direzione della politica monetaria britannica.

- Unione Europea, Rapprensentanti Banche centrali - BCE intervengono (09:30): il tono degli interventi può offrire indicazioni sul futuro dei tassi.

- Stati Uniti, Sussidi di disoccupazione (14:30): il numero di nuove richieste aiuta a valutare la tenuta del mercato del lavoro.

- Stati Uniti, Scorte di greggio EIA (16:30): influenzano il prezzo del petrolio; dati attesi con attenzione dai mercati energetici.

- Stati Uniti, Riunione Fed (20:00) e conferenza Powell (20:30): appuntamento centrale della settimana; attesa conferma del tasso al 4,50%, ma il mercato cerca segnali sul futuro taglio dei tassi.

- Stati Uniti, Flussi TIC netti (22:00): riflettono gli acquisti e le vendite estere di asset USA, utile per valutare l’attrattività del dollaro.

Giovedì 19 giugno

Nessun dato macroeconomico rilevante.

Venerdì 20 giugno

- Giappone, Inflazione generale e core (01:30): osservata per valutare eventuali pressioni che giustifichino un cambio di rotta della BoJ.

- Unione Europea e Stati Uniti, Scadenze tecniche (Opex): l’Opex trimestrale può generare volatilità per la concentrazione di contratti in scadenza.

In sintesi, ci attende una settimana ad alta intensità, dove dati economici e decisioni delle banche centrali potrebbero rimescolare le carte sui mercati globali.

7. Il grafico della settimana: Emergenti sottovalutati, ma il mercato resta freddo

In un contesto globale dominato dalle incertezze geopolitiche, i mercati finanziari continuano a inviare segnali interessanti. Uno dei più significativi arriva dal confronto tra mercati azionari emergenti e statunitensi.

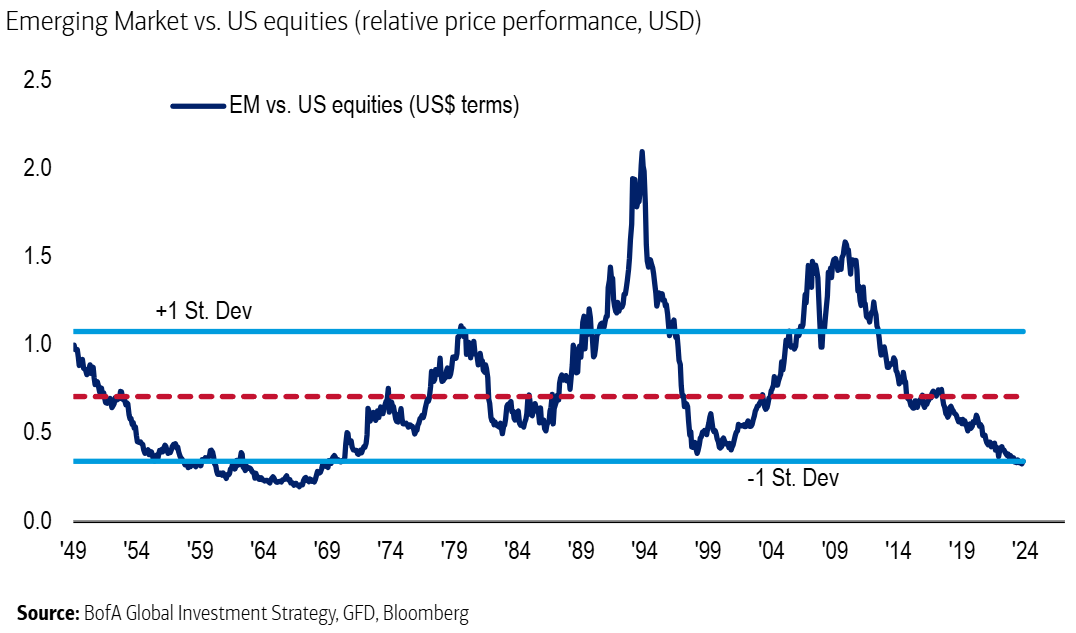

Come mostra il grafico seguente, elaborato da Bank of America, l’indice dei mercati emergenti (EM) rispetto a quello statunitense (US) ha raggiunto nel 2024 il livello più basso da oltre 15 anni, toccando il limite inferiore di una deviazione standard al di sotto della media storica.

In parole semplici, questo significa che il divario tra i due mercati ha raggiunto un punto statisticamente piuttosto raro, che in passato si è verificato poche volte: una sorta di “zona limite”.

Azioni dei mercati emergenti ai minimi storici rispetto agli Stati Uniti

Questo dato suggerisce che le azioni dei Paesi emergenti, pur avendo subito una lunga fase di sottoperformance, potrebbero trovarsi oggi in una fase di sottovalutazione storica rispetto a quelle americane.

Nel passato, questo tipo di configurazione ha spesso rappresentato un punto di svolta favorevole per i mercati emergenti. Tuttavia, è importante ricordare che si tratta di economie a maggiore volatilità, esposte a rischi politici e monetari, sebbene caratterizzate da potenziali di crescita superiori nel lungo periodo.

Gli Stati Uniti, al contrario, offrono maggiore stabilità e sono stati in grado di attrarre capitali globali grazie alla forza del dollaro, all’innovazione tecnologica e alla leadership delle grandi aziende quotate.

La debolezza relativa dei mercati emergenti prosegue dal 2008, interrotta solo da brevi periodi di ripresa.

Il mercato americano ha sovraperformato sistematicamente, spingendo il rapporto di forza su livelli estremi, come sopra evidenziato nel grafico.

Questi elementi mi spingono a porre un interrogativo fondamentale: ha senso oggi tornare a puntare sui mercati emergenti?

La risposta dipenderà da come evolveranno il contesto economico globale, le politiche delle banche centrali sui tassi d’interesse e la solidità delle valute locali nei prossimi mesi.

Parallelamente, è interessante analizzare come i mercati abbiano reagito, nel corso della storia, di fronte ai principali eventi geopolitici.

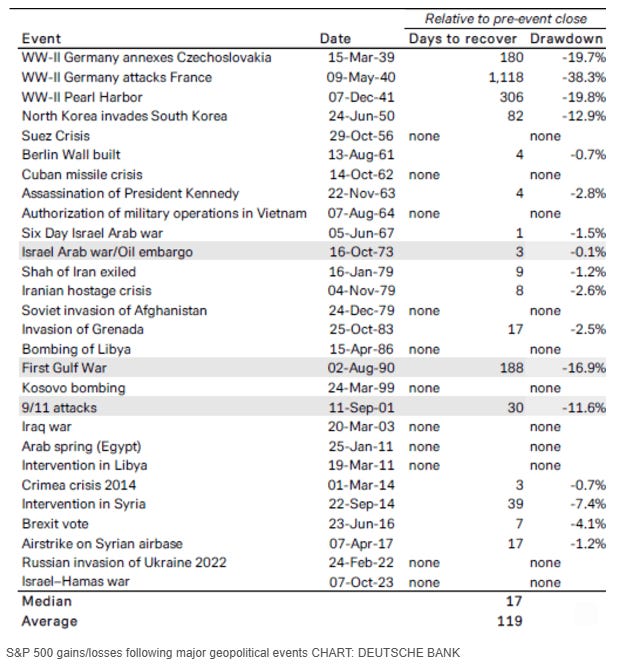

La tabella qui sotto, elaborata da Deutsche Bank, mostra l’impatto sull’indice S&P500 di oltre trenta crisi internazionali tra il 1939 e il 2023, inclusi conflitti bellici, attacchi terroristici e rivolte popolari.

Reazioni dell’S&P500 ai principali eventi geopolitici dal 1939 al 2023

Nonostante la gravità di molti di questi episodi, i mercati hanno quasi sempre dimostrato notevole resilienza.

I dati evidenziano che nella maggior parte dei casi i ribassi sono stati contenuti e di breve durata: la media di recupero è pari a 119 giorni, mentre la mediana è di soli 17 giorni.

Solo alcuni eventi, come l’invasione della Francia nel 1940 o l’attacco a Pearl Harbor, hanno causato perdite superiori al 30% con tempi di recupero più lunghi.

Più di recente, eventi come la guerra in Ucraina o le crisi in Medio Oriente hanno avuto un impatto modesto e temporaneo sull’indice azionario americano.

In sintesi, il messaggio combinato di questi due grafici è chiaro: mentre i mercati emergenti appaiono oggi storicamente depressi rispetto agli Stati Uniti, la storia ci insegna che le crisi geopolitiche raramente innescano crolli duraturi dei mercati azionari.

Conclusioni

La settimana ha messo in evidenza le tensioni tra vecchi equilibri e nuove fragilità: l’inflazione che resiste, le materie prime che accelerano al rialzo, i capitali che si spostano dove percepiscono stabilità.

In un mondo attraversato da scosse geopolitiche e riallineamenti strategici, il compito dell’investitore non è prevedere tutto, ma mantenere la rotta quando i venti cambiano.

Perché in finanza, come in mare aperto, non si può controllare il vento, ma si può regolare le vele.

Arrivederci alla prossima newsletter

Filippo Pasini e Roberto Russo

Le informazioni e le opinioni espresse in questo documento sono prodotte da Filippo Pasini e Roberto Russo al momento della pubblicazione e sono suscettibili di modifiche in ogni momento successivo alla stessa.

Il presente documento è stato redatto unicamente a scopo informativo e non rappresenta pertanto né un’offerta né un invito, da parte o per conto di Filippo Pasini, Roberto Russo o della società “Il Valore Conta S.r.l.”, ad acquistare o vendere un determinato titolo o strumenti finanziari collegati o a porre in essere eventuali strategie di trading in un determinato ordinamento giuridico.