Riassunto settimanale del 2/6/2025

Nella settimana appena conclusa, i mercati hanno delineato un quadro ricco di contrasti, tra dazi cancellati, dati societari positivi, conti pubblici sotto pressione e cambi al vertice nelle grandi aziende.

Come sempre, analizziamo i principali eventi e le loro implicazioni per gli investitori, alla ricerca di segnali utili per orientarsi tra rischi e opportunità.

1. Dazi illegali e deficit esplosivi: perché gli Stati Uniti rischiano grosso

La storia insegna che spesso gli imperi cadono per guerre, pestilenze o arroganza.

Ma cosa succede quando il vero problema diventa il bilancio dello Stato? Gli Stati Uniti stanno vivendo proprio questo scenario.

La Corte del Commercio Internazionale degli Stati Uniti ha appena dato un colpo durissimo alla strategia commerciale di Donald Trump, giudicando illegali molti dei dazi doganali imposti dal Presidente.

La sentenza chiarisce che Trump avrebbe superato il limite dei suoi poteri costituzionali, prendendo decisioni che spettano invece al Congresso.

Questo significa che molte delle tariffe adottate per frenare le importazioni da Paesi come Cina, Messico e Canada, sotto la cosiddetta legge IEEPA, sono state cancellate.

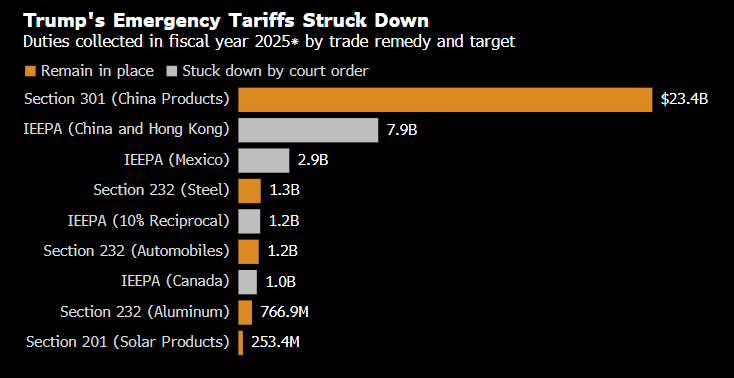

Per capire meglio cosa resta in vigore e cosa è stato annullato, osserviamo il grafico seguente:

Tariffe d'emergenza di Trump annullate: quali restano

Il grafico riepiloga gli introiti in dollari generati dai dazi imposti dagli USA nel 2025.

In arancione ci sono le tariffe ancora valide, come quelle importanti sui prodotti cinesi che hanno generato 23,4 miliardi di dollari.

In grigio, invece, sono riportati i dazi annullati dalla Corte, principalmente quelli verso Cina, Hong Kong, Messico e Canada. Questo dimostra quanto sia ridimensionata l’aggressiva politica tariffaria del Presidente Trump.

La reazione dei mercati è stata immediata e volatile: inizialmente il dollaro ha guadagnato forza e le Borse sono salite, per poi correggere rapidamente verso il basso.

La decisione limita significativamente la capacità dell’Amministrazione americana di usare i dazi come arma nelle trattative commerciali internazionali, costringendo il Governo a puntare su strategie diplomatiche più lente e complesse.

Inoltre, un altro grande problema emerge da questa situazione: la sostenibilità fiscale degli Stati Uniti.

Senza gli introiti dei dazi doganali, che dovevano servire a compensare almeno parzialmente i tagli fiscali voluti dall’Amministrazione Trump, il bilancio pubblico americano diventa ancora più fragile.

Il deficit, ovvero la differenza negativa tra quanto lo Stato spende e quanto incassa, rischia di esplodere ulteriormente, aggravando una situazione già critica.

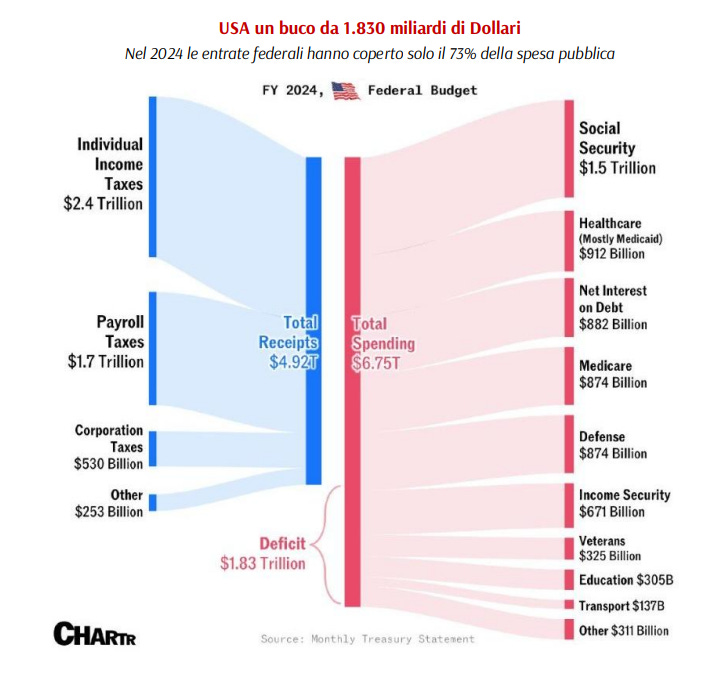

A questo proposito, osserviamo di seguito il secondo grafico, che mostra chiaramente la situazione delle finanze pubbliche americane per l’anno 2024:

Bilancio USA 2024: entrate insufficienti

Come si evince chiaramente, gli Stati Uniti hanno un buco enorme nel loro bilancio: un deficit di ben 1.830 miliardi di dollari.

Le entrate, provenienti principalmente da tasse sul reddito e contributi sociali, ammontano a circa 4.927 miliardi, mentre le spese totali arrivano a 6.750 miliardi.

In sostanza, il Governo copre solo il 73% delle proprie uscite con le entrate fiscali.

Le maggiori spese riguardano settori cruciali come la sicurezza sociale, la sanità e il pagamento degli interessi sul debito pubblico.

Questa situazione è resa ancora più complessa dalla recente esperienza di Elon Musk, che aveva ricevuto da Trump il compito simbolico di “tagliare gli sprechi” della spesa federale, attraverso l’ironico Department of Government Efficiency (DOGE).

Nonostante Musk sia uno degli imprenditori più brillanti al mondo, persino lui, affiancato da un Governo potente, non è riuscito a tagliare significativamente la spesa federale.

Il suo mandato si conclude con risultati minimi, tra tensioni con l’Amministrazione e critiche aperte al bilancio proposto da Trump, che secondo Musk mina il lavoro del suo team di efficientamento.

La grande lezione, quindi, è chiara: nemmeno un genio dell’industria come Musk può fermare il treno della spesa pubblica americana, che corre ormai a tutta velocità verso un pericoloso punto di rottura finanziaria.

L’America dovrà presto fare i conti con questa dura realtà, affrontando decisioni difficili e inevitabili per evitare conseguenze economiche ancora più gravi.

2. Maggio in Borsa: il Nasdaq brilla, ma le banche restano caute

La tradizione finanziaria consiglia spesso "Sell in May and go away" (vendi a maggio e torna dopo l’estate), ma quest’anno gli investitori che hanno ignorato questo detto hanno fatto bene.

Il mese di maggio si è infatti chiuso in modo decisamente positivo per la Borsa americana, con tutti e tre i principali indici in rialzo significativo.

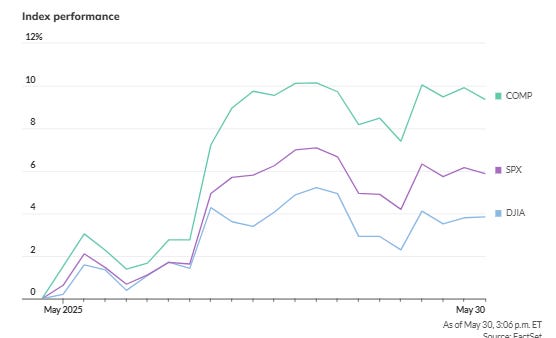

Vediamo più chiaramente cosa è accaduto osservando il grafico che segue:

Wall Street: maggio premia il Nasdaq

Questo grafico mostra come, nel mese di maggio 2025, il Nasdaq Composite (linea verde, COMP) abbia registrato una crescita di quasi il 9%, la miglior performance per il mese di maggio dal 1997, grazie soprattutto al forte impulso dei titoli tecnologici.

Anche l’indice S&P500 (linea viola, SPX) ha ottenuto un risultato molto buono, con un rialzo vicino al 5%, mentre il Dow Jones (linea blu, DJIA), più orientato verso settori industriali tradizionali, ha chiuso con un aumento più modesto, circa del 3%.

In Europa, i principali mercati hanno seguito con attenzione il trend americano e, pur restando vicini ai massimi, hanno addirittura superato gli indici statunitensi in termini di rendimento.

Un aspetto sorprendente di questo mese è il comportamento del mercato obbligazionario statunitense: infatti i rendimenti dei Treasury a restano molto elevati (il titolo decennale è intorno al 4,4%), nonostante l’Amministrazione abbia ridotto o sospeso alcune tariffe commerciali.

In teoria, la cancellazione dei dazi avrebbe dovuto alleggerire le pressioni inflazionistiche (meno costi sugli import) e aprire quindi la strada a una politica monetaria espansiva da parte della Fed, spingendo i rendimenti a scendere.

Invece, succede il contrario perché i mercati temono soprattutto la sostenibilità del bilancio federale: senza gli introiti daziari, il deficit pubblico — già ampio — diventa ancora più pesante, costringendo il Tesoro ad emettere nuove obbligazioni in quantità maggiore.

L’offerta extra di titoli, unita al timore di una spesa pubblica fuori controllo, spinge al rialzo i rendimenti.

In pratica, è la voglia di “premio per il rischio fiscale” a tenere il tasso a 10 anni su livelli alti, più che le dinamiche di commercio estero.

In conclusione, la combinazione di mercati azionari forti e titoli obbligazionari stabili suggerisce che gli investitori saranno molto attenti ai prossimi movimenti sui tassi di interesse, che potrebbero determinare la direzione delle Borse nei mesi estivi.

3. USA e Germania: economia al rallentatore e inflazione sotto osservazione

La settimana economica è stata ricca di spunti macro, soprattutto grazie a due dati significativi pubblicati negli Stati Uniti: il PIL del primo trimestre 2025 e il PCE, ovvero la misura preferita dalla Federal Reserve per monitorare l’inflazione.

Negli Stati Uniti, la seconda lettura del PIL del primo trimestre ha evidenziato un rallentamento dell’economia.

Infatti, il prodotto interno lordo reale ha registrato una contrazione dello 0,2% su base annualizzata, un dato comunque leggermente migliore rispetto alla prima stima che segnava -0,3%.

La crescita annuale del PIL rimane invece positiva, attestandosi al 2,1%.

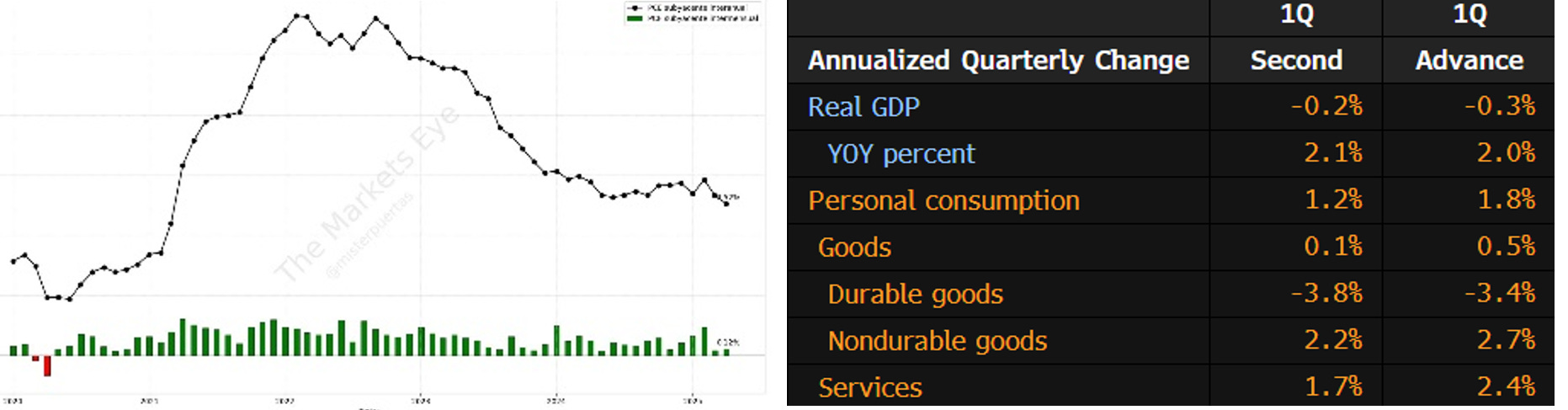

Il grafico e la tabella che seguono, illustrano l’andamento recente dell’economia statunitense:

USA: PIL in calo nel primo trimestre 2025

La tabella evidenzia che i consumi personali sono cresciuti dell’1,2%, guidati dai beni non durevoli (+2,2%) e dai servizi (+1,7%).

Al contrario, i beni durevoli – come elettrodomestici e automobili – hanno sofferto una decisa flessione del -3,8%, indicando segnali di stress nella capacità di spesa degli americani per acquisti più impegnativi.

Passando rapidamente all'analisi del PCE di aprile, il dato è risultato in linea con le previsioni, con un modesto aumento dello 0,1% sia per l’indice generale che per quello core (esclusi alimentari ed energia).

Interessante notare come l’incremento nei prezzi energetici (+0,5%) sia stato compensato dalla discesa di quelli alimentari (-0,3%).

Bene anche i dati relativi al reddito personale, aumentato dello 0,8%, trainato soprattutto dai trasferimenti governativi (+2,8%), pur mantenendo una crescita solida nei salari (+0,5%).

La spesa personale, invece, è cresciuta di appena lo 0,2%, un chiaro segnale di maggiore cautela nelle famiglie americane rispetto al mese della precedente rilevazione (+0,7% a marzo). In termini reali, cioè al netto dell'inflazione, la spesa personale ha segnato un debole +0,1%, decisamente inferiore rispetto al dato di marzo.

In sintesi, il quadro generale per gli USA è di una economia in rallentamento, sebbene la revisione al rialzo del PIL trimestrale abbia mitigato in parte le preoccupazioni iniziali. Tuttavia, rimane evidente la pressione sulle famiglie americane, con consumi più deboli soprattutto nei beni durevoli e nell'immobiliare.

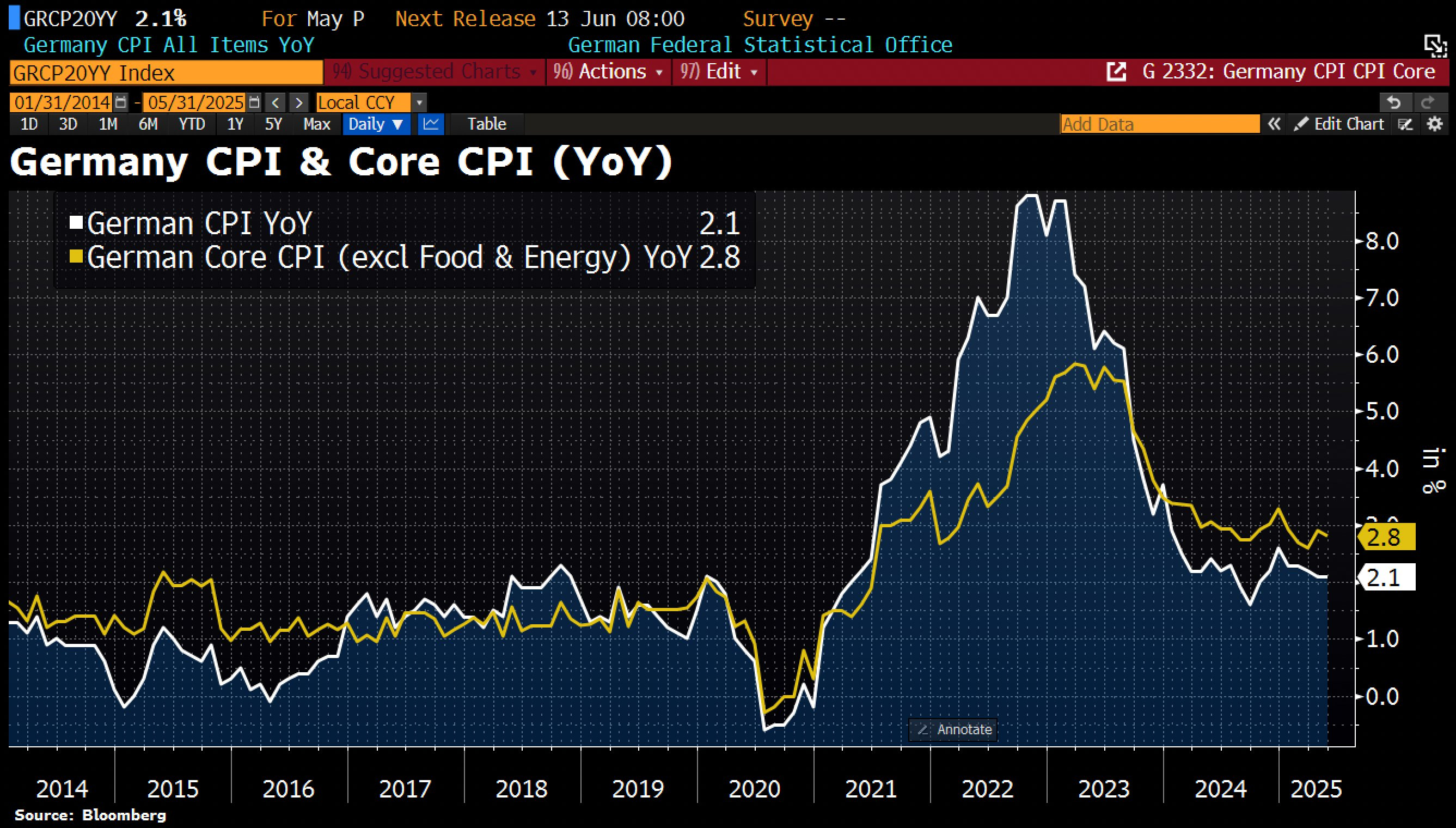

Passando all’Europa, uno sguardo particolare va rivolto alla Germania, dove l’inflazione si mantiene sotto stretta osservazione, come di seguito raffigurato:

Germania: l’inflazione rallenta, ma la "core" resta alta

Il grafico mostra chiaramente una discesa dell'inflazione generale al 2,1% a maggio 2025, un deciso rallentamento rispetto ai picchi registrati nel corso del 2022. Nonostante ciò, l’inflazione core – che esclude alimentari ed energia – rimane ancora elevata al 2,8%. Questo indica una persistente pressione sui prezzi di beni e servizi fondamentali, come confermato dal settore dei servizi, la cui inflazione resta alta al +3,4%.

Il divario tra inflazione generale e core suggerisce dunque che, sebbene il quadro complessivo sembri migliorare, il costo della vita quotidiana per i tedeschi resta significativo, richiedendo ancora attenzione e probabilmente ulteriori interventi delle autorità monetarie europee.

Nella prossima settimana, grande attenzione sarà dedicata al dato generale sull'inflazione dell'intera Unione Europea, che darà ulteriori indicazioni sulla politica monetaria della BCE.

4. Stellantis: cambio di rotta per uscire dalla crisi

L'ultimo anno in Borsa per Stellantis è stato decisamente negativo, come mostra chiaramente il grafico che segue.

Stellantis: un anno da dimenticare in Borsa

Dal 30 maggio 2024 al 30 maggio 2025, il valore delle azioni è sceso significativamente, passando da 20,475 euro a 8,965 euro, con una perdita complessiva del 56% circa.

Questa discesa marcata e costante riflette probabilmente una serie di problemi sia nel settore automobilistico globale, sia nella strategia interna di Stellantis, evidenziando difficoltà profonde e pochi segnali di recupero duraturo.

Per affrontare questa situazione, Stellantis ha deciso di puntare con decisione su un cambio di leadership, nominando come nuovo Amministratore Delegato Antonio Filosa, un manager dalla lunga esperienza nel settore automotive, cresciuto professionalmente nel Gruppo Fiat sotto la guida di Sergio Marchionne.

Negli ultimi anni, Filosa ha consolidato la sua reputazione dirigendo Jeep prima in America Latina e poi negli Stati Uniti, dimostrando capacità sia operative che strategiche.

La scelta del dirigente napoletano segna una netta inversione di tendenza rispetto al passato recente, caratterizzato da una gestione più orientata ai numeri e alla finanza.

Filosa, invece, si presenta con un approccio basato su due pilastri fondamentali: "uomo e prodotto", puntando cioè su una forte connessione umana con dipendenti e consumatori, oltre a una netta centralità del prodotto finale.

Il suo obiettivo è ridare forza e prestigio ai marchi storici italiani come Alfa Romeo, Fiat e Lancia, ripristinando la loro identità e rilanciando la loro presenza commerciale.

La sfida che Filosa deve affrontare non è semplice: l'industria automobilistica europea è sotto pressione, stretta tra i dazi internazionali e la forte concorrenza dei veicoli elettrici provenienti dalla Cina.

La priorità immediata del nuovo Amministratore Delegato sarà consolidare il mercato americano, dove Jeep rappresenta circa il 25% della produzione totale del Gruppo, mantenendo il brand come fiore all’occhiello dell'azienda.

Infine, un dettaglio curioso da tenere d’occhio è il legame storico tra Antonio Filosa e Luca de Meo, attuale CEO di Renault. Data questa vicinanza, non sarebbe sorprendente assistere nuovamente a voci su una possibile fusione tra Stellantis e Renault. Un tema che potrebbe tenere banco nei prossimi mesi.

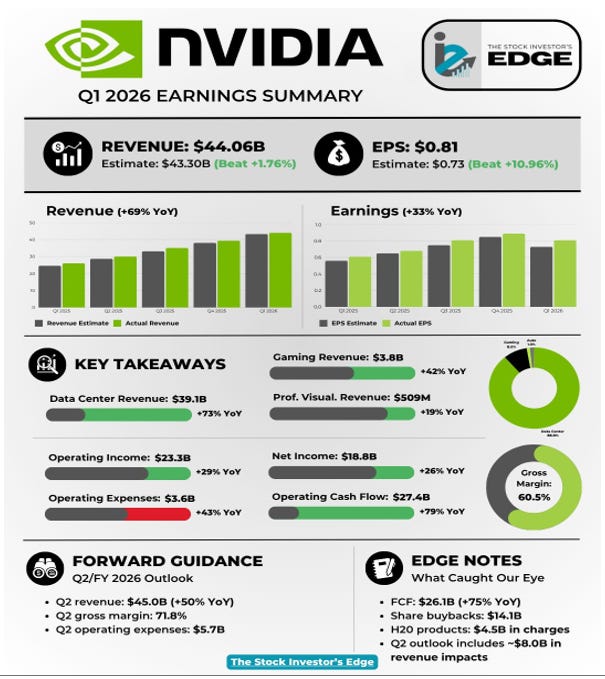

5. NVIDIA: boom grazie all’intelligenza artificiale, ma occhio alla Cina

NVIDIA continua a stupire il mercato con una crescita record nei primi mesi del 2025.

Come riepilogato nella tabella che segue, l'azienda ha registrato ricavi pari a 44,06 miliardi di dollari, un risultato che supera nettamente le previsioni degli analisti e rappresenta un aumento impressionante del 69% rispetto allo stesso periodo dell’anno scorso; anche l’utile per azione (EPS) è salito in modo significativo, raggiungendo 0,81 dollari (+33%), confermando la solida redditività della società.

Nvidia: crescita record nel primo trimestre 2025

Analizzando in dettaglio i dati, spicca il successo straordinario della divisione dei data center, che da sola genera ben 39,1 miliardi di dollari, crescendo addirittura del 73% rispetto all'anno precedente. Anche il settore dei videogiochi (gaming) mostra ottimi risultati con 3,8 miliardi di dollari, aumentando del 42%.

Nonostante un marcato incremento delle spese operative (+43%), NVIDIA ha saputo gestire con grande efficienza la sua crescita, registrando un utile netto di 18,8 miliardi di dollari e un flusso di cassa operativo impressionante, pari a 27,4 miliardi (+79%).

Questi numeri evidenziano una gestione robusta e una notevole capacità di generare risorse finanziarie.

Il margine lordo, ovvero la differenza percentuale tra ricavi e costi di produzione, è molto elevato, stabilizzandosi al 60,5%.

Per i prossimi mesi, NVIDIA ha prospettive molto ottimistiche, prevedendo un ulteriore incremento dei ricavi che potrebbero raggiungere circa 45 miliardi di dollari nel prossimo trimestre (+50%).

Tuttavia, nonostante questi risultati eccezionali, gli investitori hanno reagito in modo tiepido: dopo una prima reazione positiva, infatti, il prezzo delle azioni è tornato al livello precedente al rilascio dei dati.

Questo atteggiamento cauto è motivato soprattutto dalle recenti restrizioni introdotte da Trump sulle vendite di chip alla Cina, una decisione che rischia di penalizzare NVIDIA e rafforzare i concorrenti asiatici.

Lo stesso CEO Jensen Huang – noto ironicamente nella community come “Juanito Envidias” – ha sottolineato apertamente come queste restrizioni stiano indebolendo il primato tecnologico degli Stati Uniti, favorendo i rivali cinesi.

Nonostante queste tensioni geopolitiche, la corsa globale verso l’intelligenza artificiale è appena iniziata e NVIDIA sta già espandendo il suo raggio d'azione in nuovi mercati strategici, come l’Arabia Saudita.

Sarà importante osservare attentamente come si svilupperanno queste dinamiche nei prossimi mesi.

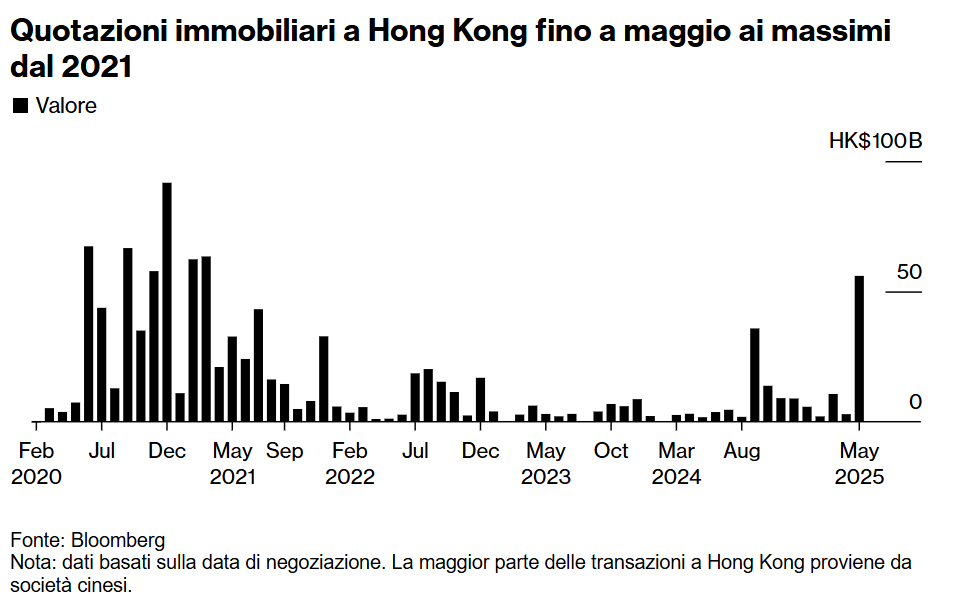

6. Hong Kong torna protagonista: le aziende cinesi spingono la ripresa del mercato

Dopo un lungo periodo di stagnazione, il mercato immobiliare e finanziario di Hong Kong mostra segnali incoraggianti di ripresa.

A maggio 2025, infatti, si è assistito a un forte incremento delle transazioni immobiliari, che hanno superato i 50 miliardi di dollari di Hong Kong, raggiungendo i massimi livelli dal 2021.

La maggior parte di queste operazioni proviene proprio da aziende cinesi, segno evidente di un interesse rinnovato per il settore immobiliare del territorio, come si può osservare chiaramente nel grafico seguente:

Boom delle transazioni immobiliari a Hong Kong

Parallelamente, il mercato delle quotazioni in Borsa sta vivendo un momento molto positivo grazie all’arrivo di importanti aziende cinesi che scelgono proprio Hong Kong per il debutto sui mercati finanziari internazionali.

Nel 2025, le nuove quotazioni (IPO) a Hong Kong hanno già raccolto 77 miliardi di dollari di Hong Kong, segnando il dato più alto dal 2021, trainate da grandi nomi come Contemporary Amperex Technology Co.

Altre società promettenti come Will Semiconductor Co. e Seres Group Co. stanno preparando il loro ingresso nel mercato, suscitando ottimismo tra gli investitori.

Questi debutti in Borsa, infatti, sono fondamentali per rilanciare un mercato penalizzato dalla scarsa liquidità negli ultimi anni.

Nonostante questo rinnovato ottimismo, l’indice di riferimento Hang Seng rimane ancora del 25% inferiore al suo picco del 2021, indicando che c’è ancora molto spazio per recuperare terreno.

Secondo Chen Da, analista di Dante Research – una società di ricerca finanziaria indipendente con un approccio orientato al Value Investing – Hong Kong potrebbe presto trasformarsi nel "Nasdaq della Cina", diventando così un punto di riferimento strategico per gli investitori internazionali che cercano di investire in società cinesi. Basti pensare che già oggi queste aziende rappresentano circa il 70% dell’indice Hang Seng, rendendo Hong Kong un mercato cruciale per chi vuole avere un'esposizione diretta all’economia cinese.

Le performance positive delle nuove società quotate dimostrano chiaramente che i benefici di puntare su Hong Kong superano ampiamente i rischi, indicando che il territorio potrebbe finalmente riemergere come una piazza finanziaria dinamica e attraente per investitori e aziende globali.

Sarà interessante monitorare se questo entusiasmo porterà a una ripresa stabile e duratura nei prossimi mesi.

7. Un occhio alla settimana in corso

Settimana cruciale per i mercati: riflettori puntati sulla riunione della BCE del 6 giugno, con attesa per le nuove stime su crescita e inflazione che saranno illustrate da Christine Lagarde in conferenza stampa.

In arrivo anche una raffica di dati macro: i PMI manifatturieri e dei servizi a livello globale, il PIL e l’inflazione dell’Eurozona, la produzione industriale in Germania e il tasso di disoccupazione negli Stati Uniti. Indicatori chiave per valutare la direzione dell’economia mondiale e le prossime mosse delle banche centrali.

Di seguito l’elenco dei principali dati macroeconomici della settimana dal 2 al 6 giugno, in ordine cronologico, con una sintesi molto breve delle possibili implicazioni:

Lunedì 2 giugno:

- Unione Europea, PMI manifatturiero Eurozona (10:00): dato aggregato che misura lo stato di salute del settore industriale nell’Eurozona, utile per valutare la direzione dell'economia dell'area euro.

- Stati Uniti, PMI manifatturiero (15:45): segnala l’andamento del settore manifatturiero USA; può influenzare le aspettative sui tassi.

- Stati Uniti, ISM manifatturiero (16:00): indice che misura l’attività economica nel settore manifatturiero, basato su un sondaggio tra responsabili degli acquisti. Un valore sopra 50 indica espansione, sotto 50 segnala contrazione. È uno degli indicatori più osservati per anticipare il ciclo economico USA.

Martedì 3 giugno:

- Cina, PMI manifatturiero Caixin (03:45): rileva l'attività nelle imprese private cinesi; un buon dato sostiene la fiducia globale.

- Unione Europea, Indice dei prezzi al consumo (IPC) (11:00): misura l’inflazione; dato chiave per la politica monetaria BCE.

- Unione Europea, Tasso di disoccupazione Eurozona (11:00): utile per comprendere la forza della ripresa nel blocco.

- Stati Uniti, Offerte di lavoro JOLTS (16:00): barometro della domanda di lavoro; elevati livelli suggeriscono un mercato ancora solido.

Mercoledì 4 giugno:

- Unione Europea, PMI composito Eurozona (10:00): indice che combina le attività dei settori manifatturiero e dei servizi, ottenuto tramite sondaggi tra responsabili degli acquisti. Un valore sopra 50 segnala espansione economica, sotto 50 indica contrazione. È un indicatore chiave per valutare la direzione complessiva dell’economia dell’area euro.

- Unione Europea, PMI servizi Eurozona (10:00): rilevante per stimare la tenuta del comparto servizi nell’area euro.

- Regno Unito, PMI composito (10:30): misura lo stato dell’economia britannica; influenza la sterlina.

- Regno Unito, PMI servizi (10:30): dato di riferimento per valutare i consumi e la crescita interna.

- Stati Uniti, PMI servizi (15:45): dà indicazioni su domanda e inflazione futura nel terziario USA.

Giovedì 5 giugno

- Cina, PMI servizi Caixin (03:45): segnala l’andamento della domanda interna cinese; buon indicatore di fiducia.

- Unione Europea, Decisione tasso BCE (14:15): dato chiave della settimana, in cui la Banca Centrale Europea decide se modificare i tassi di interesse. Un eventuale taglio dei tassi o un messaggio orientato a stimolare l’economia (ad esempio segnalando futuri tagli) potrebbe sostenere i mercati finanziari.

- Stati Uniti, Richieste sussidi disoccupazione (14:30): se in aumento, segnalano rallentamento nel mercato del lavoro.

- Unione Europea, Conferenza stampa BCE (14:45): evento chiave della settimana, seguita per indicazioni sulle future mosse di politica monetaria.

Venerdì 6 giugno

- Unione Europea, PIL Eurozona (11:00): misura la crescita economica complessiva del blocco; può influenzare la politica monetaria.

- Stati Uniti, Non-Farm Payrolls (14:30): occupati nel settore non agricolo, è uno degli indicatori macroeconomici più seguiti al mondo perché fornisce una fotografia chiara dello stato del mercato del lavoro americano, escludendo agricoltura, pubblica amministrazione, famiglie e organizzazioni non profit.

- Stati Uniti, Tasso di disoccupazione (14:30): combinato con le buste paga, è determinante per le decisioni della Federal Reserve.

Nel complesso, questi indicatori offriranno preziosi spunti per comprendere la direzione dell’economia globale e per anticipare le prossime mosse delle principali banche centrali.

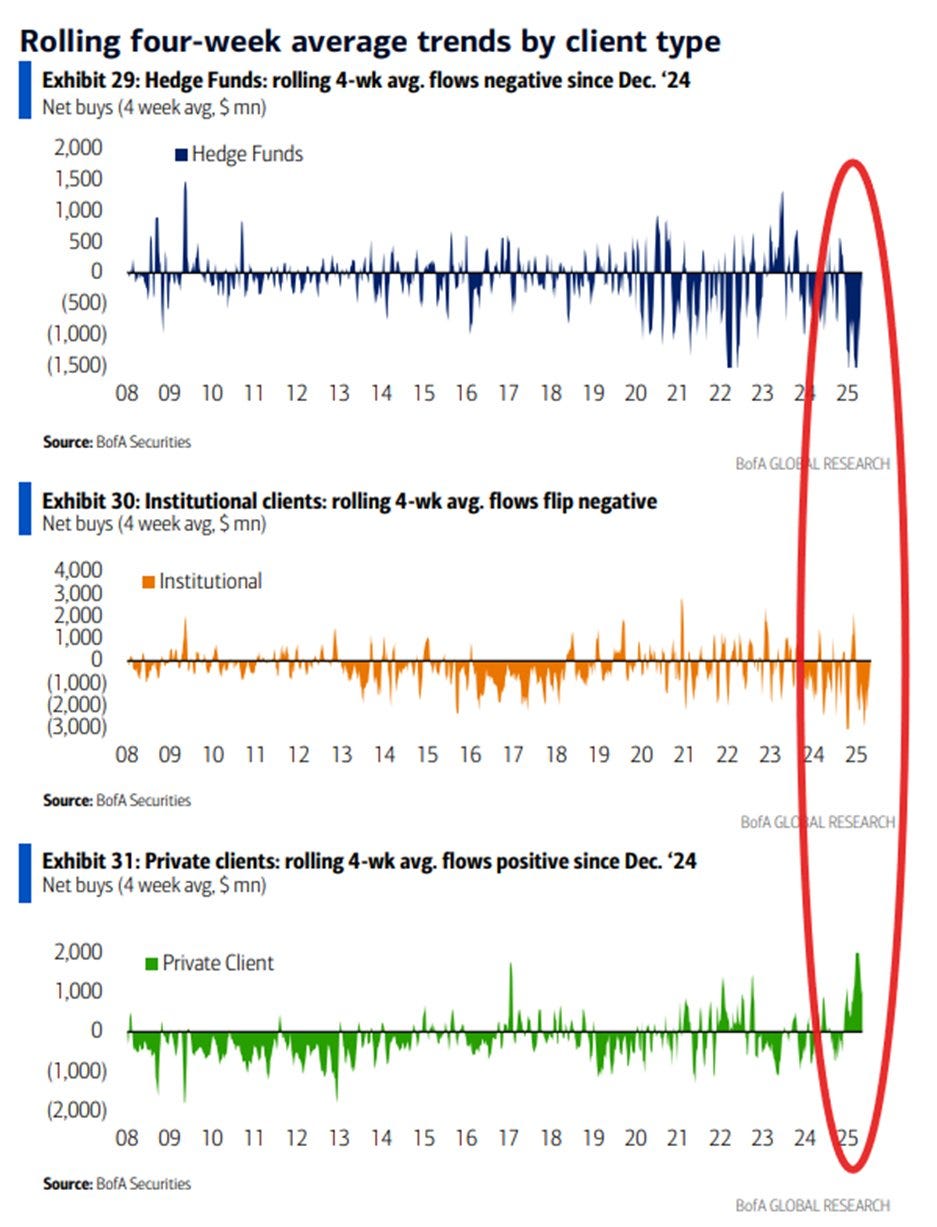

8. Il grafico della settimana: grandi investitori in fuga, i privati ci credono ancora: chi avrà ragione?

Qualcosa di interessante sta accadendo sui mercati finanziari: piccoli investitori e grandi società stanno andando in direzioni opposte.

Il grafico che segue spiega chiaramente questa dinamica.

Flussi di mercato: hedge fund e istituzionali vendono, privati comprano

Dall'analisi del grafico emerge infatti un comportamento ben definito: dal dicembre 2024, gli hedge fund (in blu) hanno iniziato a vendere costantemente azioni, raggiungendo livelli che non si vedevano dal crollo del mercato del 2022, con vendite nette di circa 1,5 miliardi di dollari nelle ultime quattro settimane.

Anche gli investitori istituzionali (in arancione), come grandi fondi e società di gestione, hanno invertito la rotta, vendendo complessivamente circa 2 miliardi di dollari.

In netto contrasto, i piccoli investitori privati (in verde) stanno mostrando un comportamento opposto, aumentando fortemente i loro acquisti con flussi positivi che hanno raggiunto un record assoluto di quasi 2 miliardi di dollari nello stesso periodo.

Questo grafico racconta una storia importante: il mercato sembra diviso tra grandi investitori, più prudenti e pessimisti, e piccoli investitori, che continuano invece a credere nel potenziale delle azioni.

La domanda che ora molti si pongono è: chi avrà ragione?

Il fenomeno merita attenzione perché potrebbe indicare una fase delicata di transizione del mercato, nella quale la fiducia di piccoli investitori privati si scontra con la prudenza delle grandi società finanziarie.

Questo contrasto potrebbe essere un segnale anticipatore di movimenti più ampi sul mercato, rendendo ancora più affascinante e importante seguire da vicino gli sviluppi delle prossime settimane.

Conclusioni

La settimana appena trascorsa ci insegna che dietro ogni grande numero si cela una scelta, una strategia o un rischio.

Che si tratti di bilanci pubblici fuori controllo, aziende che puntano sull’innovazione tecnologica o mercati che mostrano comportamenti divergenti, una cosa è chiara: prendere decisioni finanziarie significa navigare tra opportunità e pericoli.

Assicuriamoci quindi di essere preparati per qualsiasi scenario, consapevoli che la vera prudenza è sempre guardare oltre le onde del momento.

Arrivederci alla prossima newsletter!

Filippo Pasini e Roberto Russo

Le informazioni e le opinioni espresse in questo documento sono prodotte da Filippo Pasini e Roberto Russo al momento della pubblicazione e sono suscettibili di modifiche in ogni momento successivo alla stessa.

Il presente documento è stato redatto unicamente a scopo informativo e non rappresenta pertanto né un’offerta né un invito, da parte o per conto di Filippo Pasini, Roberto Russo o della società “Il Valore Conta S.r.l.”, ad acquistare o vendere un determinato titolo o strumenti finanziari collegati o a porre in essere eventuali strategie di trading in un determinato ordinamento giuridico.