Riassunto settimanale del 26/5/2025

Tra svolte politiche negli Stati Uniti, nuove tensioni commerciali globali e criptovalute che segnano nuovi record, i mercati finanziari continuano a sorprenderci con sfide e opportunità.

La settimana appena trascorsa è stata segnata da segnali di incertezza: Wall Street ha subìto una decisa battuta d'arresto a causa del crescente deficit e della minaccia di nuovi dazi americani fino al 50%, mentre Europa e Giappone hanno mostrato maggior tenuta, pur chiudendo in territorio negativo.

I rendimenti dei titoli di Stato hanno continuato a salire, soprattutto negli Stati Uniti, raggiungendo i massimi da fine 2023, segno di una pressione crescente sui costi di finanziamento.

In questo contesto di volatilità e tensioni, scopriamo insieme cosa sta succedendo e cosa potrebbe aspettarci dietro l'angolo.

1. Un decreto fiscale… tutto a debito: gli USA giocano col fuoco?

Con appena 215 voti favorevoli contro 214 contrari, la Camera dei Rappresentanti statunitense ha approvato, con una maggioranza sottilissima, il nuovo pacchetto fiscale noto informalmente come "Big Beautiful Bill", il più ambizioso e controverso progetto economico dell’era Trump.

Questa nuova iniziativa fiscale, destinata a rivoluzionare profondamente il panorama economico americano a breve termine, suscita però importanti interrogativi sulla sostenibilità a lungo termine, data la consistente crescita prevista per il debito pubblico.

Ma quanto è grande questo debito?

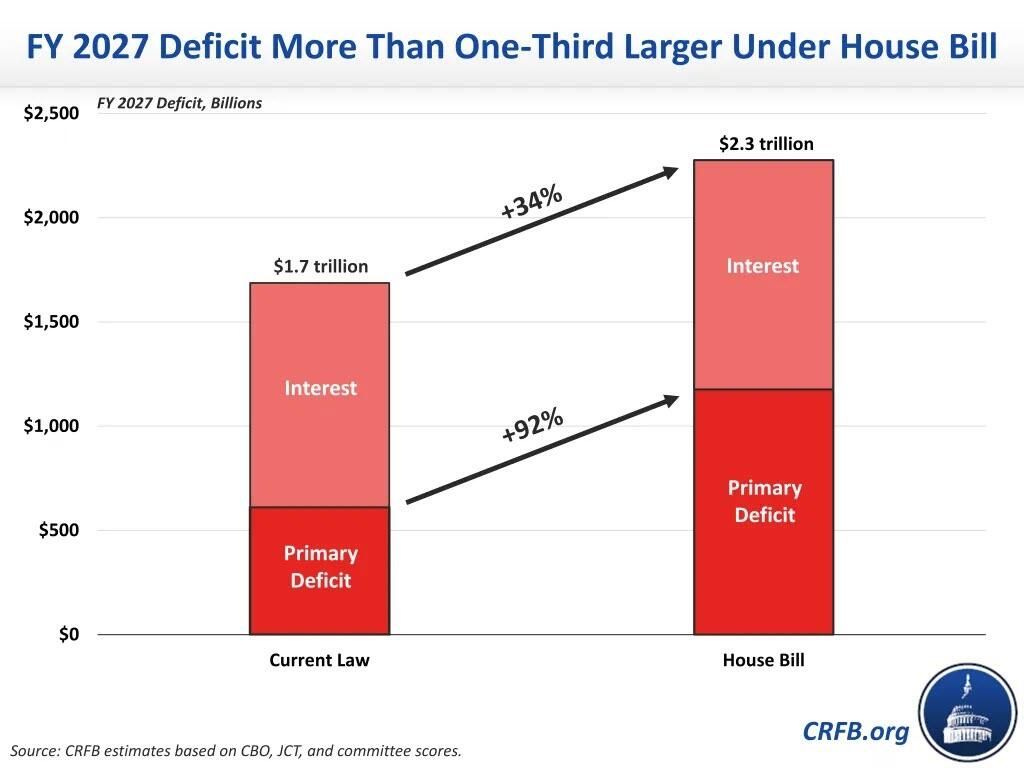

Per rispondere, osserviamo attentamente il grafico che segue, che mostra chiaramente l’impatto previsto della nuova manovra fiscale.

Il disavanzo del 2027 sarà superiore di oltre un terzo con la nuova proposta di legge della Camera

Come sopra raffigurato, il disavanzo federale degli Stati Uniti per l’anno fiscale 2027 (differenza negativa tra le entrate e le spese annue del Governo) crescerà notevolmente, passando dagli attuali 1,7 trilioni di dollari, stimati con la normativa vigente, a ben 2,3 trilioni con il nuovo pacchetto fiscale.

Si tratta di un incremento considerevole, pari al 34%.

Questo aumento è principalmente legato alla crescita vertiginosa del cosiddetto deficit primario, cioè il deficit escludendo gli interessi sul debito, che farà registrare un'impennata addirittura del 92%.

il nuovo pacchetto fiscale è particolarmente ricco di misure immediate e molto popolari: dalle esenzioni fiscali per le mance e gli straordinari, all’aumento generoso delle deduzioni fiscali statali e locali (SALT).

La proposta include inoltre incentivi significativi per la produzione nazionale e la controversa eliminazione dei crediti verdi introdotti dall’Amministrazione Biden.

Non mancano poi aumenti corposi di spesa per la difesa nazionale e per la sicurezza dei confini, nuove tasse sulle università d’élite e sulle rimesse degli immigrati, oltre alla curiosa introduzione di conti di risparmio statali per neonati.

Tutte queste iniziative, però, comportano un inevitabile innalzamento del tetto del debito pubblico di ben 4.000 miliardi di dollari, facendo salire il rapporto debito/PIL americano al preoccupante livello del 136% entro il 2035.

Numeri impressionanti che allarmano anche gli economisti più ottimisti.

Chi finanzierà tutto questo debito?

Questa è una domanda cruciale che sta già generando agitazione nei mercati finanziari.

Per capirne meglio l’impatto, osserviamo nel grafico che segue l'andamento dell’ETF più popolare per seguire i titoli obbligazionari americani a lunga scadenza, il TLT iShares 20+year Treasury Bond ETF, un prodotto finanziario che replica l’andamento dei Treasury americani con scadenza superiore ai 20 anni.

Andamento storico dell’iShares 20+year Treasury Bond ETF (TLT)

Dal grafico sopra riportato, possiamo vedere chiaramente come, dopo un picco straordinario raggiunto nel 2020 grazie alle politiche ultra-espansive della Federal Reserve, i prezzi di questi titoli abbiano subito un drastico calo, portandosi ai minimi degli ultimi 18 anni, attorno agli 88 dollari.

Questo declino riflette il deciso rialzo dei tassi d’interesse avviato nel 2022, che rende sempre più complicato e costoso per gli Stati Uniti trovare finanziatori sui mercati internazionali.

Nonostante il grafico segnali chiaramente una condizione di ipervenduto, al momento non si osservano segnali tecnici convincenti di una prossima inversione di tendenza.

Gli investitori, evidentemente, rimangono molto cauti e scettici sulle prospettive future dei titoli di Stato americani.

A questo punto, viene spontaneo chiedersi quale sarà la prossima mossa della Federal Reserve se la situazione dovesse peggiorare ulteriormente.

Un'opzione plausibile potrebbe essere quella di eliminare l'obbligo per le banche commerciali di assorbire una quota consistente dei titoli di Stato, per attirare nuovi investitori esterni.

Nel frattempo, come mossa politica e mediatica per distogliere l’attenzione dai problemi interni, tornano sulla scena le minacce commerciali: dal 1 giugno, infatti, potrebbero entrare in vigore dazi del 50% sulle merci europee. Una strategia che sembra mirare più a conquistare i titoli dei giornali che a risolvere concretamente le sfide economiche domestiche.

In definitiva, il "Big Beautiful Bill" potrebbe davvero apparire bello e grandioso, ma il prezzo da pagare, in termini economici e finanziari, potrebbe rivelarsi estremamente elevato.

2. Consumi negli USA: le vendite al dettaglio navigano nell'incertezza

Le ultime trimestrali delle grandi catene retail americane ci offrono uno sguardo interessante sulla salute dei consumi interni e sulle crescenti incertezze legate ai nuovi dazi, soprattutto quelli riguardanti le importazioni dalla Cina.

In un contesto economico caratterizzato da segnali misti e incertezze politiche, molte aziende — da colossi come Walmart e Target a realtà specializzate come Home Depot e Lowe's — tanno dimostrando una notevole capacità di adattamento, anche se emergono chiaramente alcune criticità.

Gli economisti ultimamente parlano spesso di una strana divergenza tra indicatori di fiducia (che riflettono pessimismo) e dati reali, come occupazione e spese effettive, che invece mostrano una sorprendente forza dei consumatori.

I risultati delle catene retail confermano proprio quest'ultima tendenza: nonostante tutto, le persone continuano a spendere, privilegiando però sempre più attentamente prodotti con un buon rapporto qualità-prezzo.

Walmart e altri grandi nomi del settore hanno registrato crescite solide in tutte le fasce di reddito. Come ha dichiarato John Furner, responsabile di Walmart US, "i clienti continuano a dimostrarsi coerenti" nelle loro abitudini di acquisto.

Anche alcune aziende più orientate al lusso, come Ralph Lauren e Williams Sonoma, hanno comunque mostrato buone performance, confermando una certa resilienza anche nella fascia più alta del mercato.

Diversamente, Lowe’s soffre a causa del rallentamento del mercato immobiliare, mentre Target continua ad affrontare sfide strategiche e competitive piuttosto complesse.

Ma la vera sfida per tutto il settore retail riguarda l’impatto dei nuovi dazi sulle merci importate, specialmente dalla Cina.

Walmart, ad esempio, ha chiarito esplicitamente che non potrà assorbire interamente questi costi aggiuntivi, data la natura già bassa dei margini del settore.

Per comprendere meglio come sta reagendo il mercato a queste difficoltà e incertezze, osserviamo il grafico seguente, che rappresenta l’andamento giornaliero dell’ETF XRT – SPDR S&P Retail, un fondo a gestione passiva che traccia le performance delle principali aziende americane del settore delle vendite al dettaglio, da giugno 2024 a maggio 2025.

Andamento giornaliero dell'ETF XRT – SPDR S&P Retail ETF

Come si può notare, l’ETF ha vissuto un periodo di volatilità, raggiungendo il massimo a gennaio 2025 per poi registrare un calo significativo fino ai minimi di aprile, per poi recuperare parzialmente.

Questo andamento riflette chiaramente le incertezze che il mercato retail affronta, tra consumi ancora forti da una parte e crescenti pressioni sui prezzi e sui margini dall'altra.

Doug McMillon, CEO di Walmart, ha sottolineato l'importanza di “bilanciare attentamente prezzi bassi e profitti”, un equilibrio difficile che richiede attenzione verso clienti, azionisti e altri stakeholder.

Tuttavia, altre aziende si mostrano più caute nelle loro dichiarazioni pubbliche, probabilmente per evitare pressioni politiche.

Ross Stores, che importa oltre metà dei propri prodotti dalla Cina, ha addirittura deciso di ritirare le proprie previsioni annuali, citando l'incertezza delle tariffe.

Per gestire questi costi crescenti, le catene stanno adottando diverse strategie, come quella dei “prezzi di portafoglio”, che prevedono aumenti mirati e non generalizzati.

Home Depot, ad esempio, alzerà i prezzi solo su alcuni prodotti, cercando così di proteggere i propri clienti e i margini aziendali.

Insomma, sebbene i consumatori americani mostrino una forte capacità di spesa, le nuove tensioni commerciali aggiungono un livello di complessità e di rischio non indifferente.

Sarà cruciale osservare come reagiranno i consumatori agli inevitabili aumenti di prezzo e quanto flessibili riusciranno ad essere le aziende per preservare profitti e quote di mercato in un ambiente sempre più competitivo e sfidante.

3. Bitcoin da record grazie al "Genius Act": Trump apre le porte alle stablecoin

Questa settimana il Bitcoin ha raggiunto un nuovo massimo storico, sfondando quota 110 mila dollari dopo l'annuncio dell'approvazione negli Stati Uniti della legge chiamata "Genius Act".

Questo provvedimento, fortemente voluto dal presidente Donald Trump, mira a regolamentare il settore delle criptovalute, concentrandosi in particolare sulle stablecoin, ovvero valute digitali che mantengono un valore stabile perché garantite da asset reali, come il dollaro americano o l’oro.

Ma cos'ha di speciale questa legge e perché è così importante per il mercato delle criptovalute?

Secondo Trump, la legge porterà “afflussi immediati verso i titoli del Tesoro americano”, cioè soldi freschi da investire nel debito pubblico USA.

In pratica, il Genius Act obbliga chi emette stablecoin a mantenere riserve in un rapporto fisso di 1:1, garantendo così che ogni stablecoin in circolazione sia effettivamente coperta da un dollaro o da altro asset reale equivalente.

Un altro punto molto importante è che, in caso di fallimento dell'emittente, i possessori di stablecoin avranno diritto a essere rimborsati prima di qualsiasi altro creditore.

Inoltre, le società che emettono queste criptovalute dovranno rispettare le regole anti-riciclaggio e anti-terrorismo, assicurando così maggiore sicurezza e trasparenza.

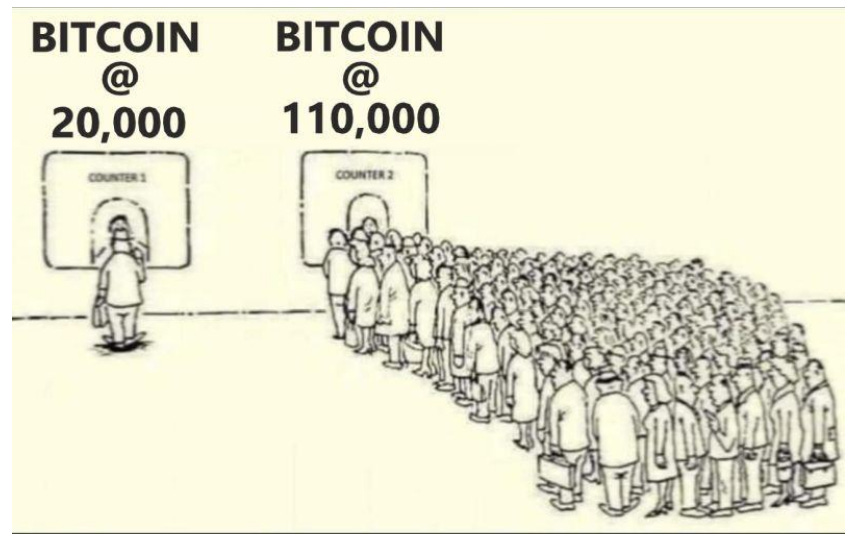

Per comprendere meglio il motivo di questo boom del Bitcoin, diamo uno sguardo alla psicologia degli investitori tramite l’immagine sottostante:

L’irrazionalità del gregge

Questa vignetta rappresenta ironicamente un fenomeno noto come "effetto gregge": quando il prezzo del Bitcoin era di 20.000 dollari, pochi erano interessati; ora che è schizzato a 110.000 dollari, tutti corrono a comprarlo.

Questo comportamento sottolinea l'irrazionalità degli investitori che spesso acquistano solo quando i prezzi sono già molto alti, spinti dalla paura di perdere l'occasione (la cosiddetta FOMO, Fear of Missing Out).

L'obiettivo dichiarato del Genius Act è proprio quello di portare chiarezza e fiducia nel mercato delle criptovalute, trasformando queste valute digitali in alternative credibili ai metodi di pagamento tradizionali come Visa o MasterCard.

Nel 2024, infatti, le transazioni in stablecoin hanno superato i 28.000 miliardi di dollari, più delle transazioni dei due giganti delle carte di credito messe insieme.

Tuttavia, non tutti sono convinti di questa mossa.

Alcuni economisti temono che ufficializzare le stablecoin possa indebolire il ruolo del dollaro come moneta di riferimento globale, favorendo invece le criptovalute come "dollaro digitale" alternativo.

I sostenitori del Genius Act, invece, vedono proprio in questa regolamentazione una possibilità per gli Stati Uniti di mantenere il predominio finanziario mondiale, grazie a regole chiare che attirino nuovi capitali verso il mercato americano.

In conclusione, pur di sostenere le finanze pubbliche, sembra che ogni soluzione sia valida, anche puntare su criptovalute fino a poco tempo fa considerate marginali.

D'altronde, da un Presidente che utilizza anche "Meme-Coin" – criptovalute nate per scherzo o per viralità sui social senza un reale progetto tecnologico alla base – per favorire profitti veloci agli amici con strategie discutibili, non ci si può sorprendere più di tanto.

4. Brexit, ritorno al futuro: il Regno Unito riscopre la necessità dell’UE

Nonostante il Regno Unito abbia ufficialmente lasciato l'Unione Europea con grandi promesse di indipendenza e prosperità economica, i recenti sviluppi politici indicano una marcia indietro verso una collaborazione più stretta con Bruxelles.

Accordi sempre più frequenti su temi cruciali come la pesca, la sicurezza alimentare, l’energia, la sanità e la difesa, mostrano chiaramente che il Paese si trova spesso a negoziare posizioni simili a quelle che aveva già da membro dell'UE, ma senza godere degli stessi benefici.

Insomma, le promesse fatte durante la campagna referendaria stanno dimostrando di essere, nella migliore delle ipotesi, ottimistiche.

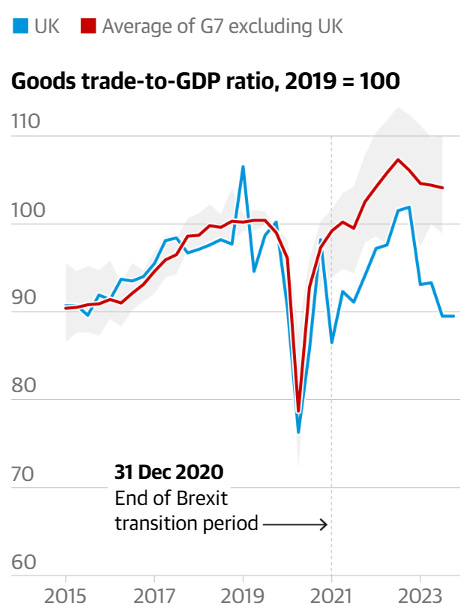

Per capire meglio come la Brexit abbia influito sull’economia britannica, osserviamo il grafico seguente che mette a confronto il rapporto Commercio di beni/PIL del Regno Unito (in blu) rispetto alla media dei Paesi G7, escluso il Regno Unito (in rosso).

Rapporto commercio di beni/PIL: confronto tra Regno Unito e media G7 dopo la Brexit

Come possiamo vedere chiaramente dal grafico, fino al 2020 la situazione era molto simile tra il Regno Unito e gli altri paesi del G7.

Tuttavia, dopo il 31 dicembre 2020, data che segna ufficialmente la fine del periodo di transizione post-Brexit, le cose sono cambiate notevolmente:

- Il Regno Unito ha subito un forte calo strutturale del commercio rispetto al PIL, scendendo ben al di sotto dei livelli pre-Brexit.

- Gli altri Paesi del G7, al contrario, hanno registrato una ripresa stabile e robusta.

Questi dati dimostrano che la Brexit non solo non ha portato quei vantaggi economici promessi dai sostenitori della separazione, ma anzi ha prodotto un effetto negativo evidente e duraturo sul commercio britannico.

Nel concreto, nel 2024 le esportazioni di beni dal Regno Unito verso l’UE sono risultate inferiori del 18% rispetto ai livelli pre-pandemia del 2019, in termini reali.

A dispetto di tutto questo, molti britannici continuano a sostenere figure come Nigel Farage, il quale durante la campagna referendaria aveva promesso un risparmio settimanale di 300 milioni di sterline con l’uscita dall’UE.

Ma la realtà dei numeri dice chiaramente che negli ultimi dieci anni la situazione economica del Regno Unito non ha subito miglioramenti tangibili.

Questa esperienza britannica, definibile come un grande "autoinganno collettivo", offre un'importante lezione su quali possono essere le conseguenze reali delle politiche isolazioniste e protezioniste. Una lezione che potrebbe risultare utile anche oltreoceano, considerando i recenti sviluppi delle politiche commerciali proposte da Donald Trump.

In definitiva, l'esperienza del Regno Unito con la Brexit potrebbe presto riportare in auge la popolarità della globalizzazione, e non stupirebbe affatto rivedere presto nei talk show i suoi più convinti sostenitori.

5. Un occhio alla settimana in corso

Si apre una settimana densa di appuntamenti per i mercati, che prenderà il via lunedì 26 in tono minore a causa della chiusura dei mercati per festività negli Stati Uniti (Memorial Day) e nel Regno Unito (Spring Bank Holiday).

Da martedì, i riflettori saranno puntati su inflazione, PIL, fiducia dei consumatori e verbali della Federal Reserve, primi documenti ufficiali utili a leggere le reazioni interne al contesto di incertezza globale.

Particolare attenzione sarà rivolta anche ai dati Core PCE, principale indicatore dell’inflazione monitorato dalla Fed, e ai conti del secondo trimestre 2025 di due colossi del tech, Nvidia e Salesforce, attesi mercoledì dopo la chiusura dei mercati americani.

Di seguito l’elenco dei principali dati macroeconomici della settimana dal 26 al 30 maggio, in ordine cronologico, con una sintesi molto breve delle possibili implicazioni:

Lunedì 26 maggio:

- Stati Uniti / Regno Unito, Mercati chiusi per festività: riduce la liquidità sui mercati internazionali e può influenzare la volatilità intraday.

- Unione Europea, Lagarde: Ruolo dell'Europa in un mondo frammentato (16:30): le parole della Presidente BCE sono seguite per cogliere segnali su politica monetaria e visione macroeconomica.

Martedì 27 maggio:

- Francia, Inflazione armonizzata (08:45): misura l’evoluzione dei prezzi al consumo con criteri comparabili in tutta l’UE; indicatore chiave per la politica della BCE.

- Unione Europea, BCE: Villeroy, Nagel - membro BCE (09:00): gli interventi dei membri BCE vengono monitorati per anticipare le prossime mosse sui tassi.

- Stati Uniti, Ordini beni durevoli (14:30): misura gli ordini per i beni ad alta durata; indica la fiducia delle imprese e l’andamento della spesa in investimenti.

- Stati Uniti, Fiducia consumatori (16:00): dato chiave della settimana, riflette la percezione dei consumatori su economia, lavoro e reddito; utile per stimare la spesa futura.

- Stati Uniti, Asta Treasury 2 anni (19:00): serve a valutare l’interesse degli investitori per il debito pubblico USA a breve termine.

Mercoledì 28 maggio:

- Stati Uniti, Asta Treasury 5 anni (19:00): misura la domanda per i titoli di Stato USA a medio termine, indicativa della fiducia degli investitori.

- Stati Uniti, Federal Reserve, Verbali della riunione maggio (20:00): dato chiave della settimana, offrono dettagli sulle discussioni interne della Fed e chiariscono l’orientamento futuro sui tassi.

- Stati Uniti, Trimestrale Nvidia: dato chiave della settimana, i risultati del colosso dei chip sono cruciali per il sentiment su tecnologia, AI e Nasdaq.

Giovedì 29 maggio

- Stati Uniti, PIL annualizzato t/t (14:30): dato chiave della settimana, misura la crescita economica su base trimestrale annualizzata; è il dato più ampio sull’andamento dell’economia.

- Stati Uniti, Richieste sussidi di disoccupazione (14:30): indicano la dinamica del mercato del lavoro USA settimana per settimana.

- Stati Uniti, Scorte e produzione petrolio e derivati (18:00): monitorano l’offerta di greggio e prodotti raffinati, influenzando i prezzi energetici.

- Stati Uniti, Asta Treasury 7 anni (19:00): test sulla domanda di titoli pubblici USA a lungo termine, utile per valutare il sentiment sul debito americano.

Venerdì 30 maggio

- Spagna, Inflazione armonizzata (09:00): fornisce indicazioni sul livello dei prezzi nei Paesi periferici; utile per il quadro inflazionistico dell’Eurozona.

- Italia, Inflazione armonizzata (11:00): misura i prezzi al consumo italiani con standard UE; rilevante per la politica monetaria BCE.

- Germania, Inflazione armonizzata (14:00): principale indicatore dei prezzi nella prima economia europea; dato cruciale per il Consiglio BCE.

- Stati Uniti, Reddito e spesa personale (14:30): indicano la forza della domanda interna, componente chiave del PIL USA.

- Stati Uniti, PCE a/a (14:30): dato chiave della settimana, indice dei prezzi al consumo usato dalla Fed per valutare la stabilità dei prezzi; è il suo principale indicatore d’inflazione.

- Stati Uniti, PCE core a/a (14:30): dato chiave della settimana, misura l’inflazione depurata da energia e alimentari; utile per comprendere l’andamento tendenziale dei prezzi.

- Stati Uniti, Indice fiducia Università Michigan (16:00): dato chiave della settimana, sonda il morale dei consumatori americani, utile per stimare la propensione alla spesa.

Nel complesso, una settimana cruciale per testare la direzione di politica monetaria e crescita, con dati e interventi che potrebbero influenzare significativamente le aspettative degli investitori globali.

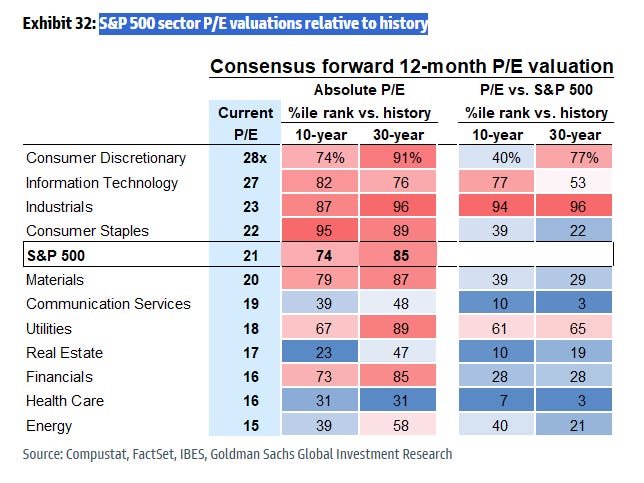

6. Il grafico della settimana: Borsa USA: quali settori sono convenienti e quali rischiano la bolla?

Per investire in modo consapevole nella Borsa americana (e non solo), è fondamentale capire quali settori sono attualmente sopravvalutati e quali invece offrono opportunità più interessanti.

Una misura molto utile per fare queste valutazioni è il rapporto Prezzo/Utili (Price/Earnings, o P/E), che indica quante volte il prezzo di un'azione supera gli utili annuali generati dalla Società.

Qui sotto è riportata una tabella chiara e completa delle valutazioni P/E previste per i prossimi 12 mesi per i principali settori dell’indice S&P500, confrontate con le medie storiche degli ultimi 10 e 30 anni.

La tabella permette di individuare rapidamente i settori "cari" (indicati in rosso) e quelli più "economici" (in blu).

Valutazioni P/E dei settori dell’S&P 500 rispetto alla media storica

Dalla tabella emergono chiaramente alcune indicazioni interessanti:

I settori Consumer Discretionary (beni non essenziali) e Information Technology (tecnologia) risultano essere i più costosi, con valori P/E rispettivamente di 28x e 27x. Questi numeri sono tra i più alti degli ultimi decenni, il che significa che gli investitori hanno grandi aspettative sui guadagni futuri di queste aziende, ma aumenta anche il rischio di delusioni e cali improvvisi.

La media generale dell’indice S&P500 è di 21x, un valore che si colloca tra i più alti rispetto alla media storica, precisamente all’84° percentile degli ultimi 10 anni.

In altre parole, il mercato nel complesso è caro rispetto al passato.

Dall'altro lato, i settori più convenienti risultano essere quelli dell'Energia (Energy) con un rapporto di soli 15x, della Sanità (health care) con 16x e del settore Finanziario (financials) con 14x. Questi settori appaiono dunque sottovalutati rispetto alla loro media storica e rispetto all’indice generale, offrendo potenziali occasioni di investimento per chi cerca valore.

Questa analisi, basata su dati affidabili forniti da Goldman Sachs, FactSet (fornitore globale di dati finanziari) e IBES (servizio specializzato nelle stime degli utili degli analisti), è essenziale per capire dove orientarsi nel mercato azionario americano, individuando i rischi e le opportunità nei diversi comparti.

In sintesi, guardando attentamente la tabella, il settore energetico emerge chiaramente come il più a buon mercato, mentre tecnologia e consumi discrezionali richiedono prudenza a causa dei loro alti prezzi attuali.

Quindi, per chi vuole investire oggi nel mercato americano, attenzione alle valutazioni: non è tutto oro quel che luccica e conoscere dove sono i rischi e le opportunità può fare davvero la differenza.

Conclusioni

La settimana appena trascorsa ha offerto numerosi spunti preziosi.

Il ricorso al debito può sembrare una scorciatoia efficace, ma senza disciplina si trasforma in un incendio difficile da contenere. La Brexit ci ricorda che l’isolamento economico difficilmente porta vantaggi duraturi, mentre il rally del Bitcoin dimostra quanto l’entusiasmo irrazionale possa dominare i mercati.

In scenari come questi, torna utile una delle massime più sagge di Warren Buffett:

“Sii avido quando gli altri hanno paura e sii timoroso quando gli altri sono avidi.”

Oggi più che mai serve lucidità, attenzione e capacità di distinguere ciò che brilla da ciò che vale.

Con questo spirito, vi auguro una settimana all’insegna di buone decisioni finanziarie.

Arrivederci alla prossima newsletter!

Filippo Pasini

Le informazioni e le opinioni espresse in questo documento sono prodotte da Filippo Pasini al momento della pubblicazione e sono suscettibili di modifiche in ogni momento successivo alla stessa.

Il presente documento è stato redatto unicamente a scopo informativo e non rappresenta pertanto né un’offerta né un invito, da parte o per conto di Filippo Pasini o della società “Il Valore Conta S.r.l.”, ad acquistare o vendere un determinato titolo o strumenti finanziari collegati o a porre in essere eventuali strategie di trading in un determinato ordinamento giuridico.