Riassunto settimanale del 19/5/2025

Viviamo un’epoca in cui i mercati finanziari sono diventati veri e propri barometri dell’animo collettivo: reagiscono alle scelte politiche, ai dati macroeconomici, ma anche alle emozioni di chi li osserva.

Tra downgrade, aspettative divergenti e tregue commerciali, non è facile distinguere il rumore di fondo dai segnali che contano davvero.

Eppure, è proprio nei momenti di maggiore confusione che serve lucidità per leggere tra le righe, per cogliere le direzioni, per decidere con razionalità. Perché in finanza, come nella vita, ciò che conta davvero non è ciò che accade, ma come decidiamo di affrontarlo.

Analizziamo di seguito i principali accadimenti della settimana appena trascorsa e le loro implicazioni sui mercati finanziari.

1. Gli USA perdono la "tripla A": che cosa significa per il tuo portafoglio?

Gli Stati Uniti hanno perso l’ultima “pagella perfetta” che avevano sul loro debito: venerdì scorso, l’agenzia Moody’s ha abbassato il voto con cui giudica l’affidabilità finanziaria del debito americano, passando dal livello più alto possibile (Aaa) a un gradino più basso (Aa1).

Questa decisione, che segue i precedenti downgrade delle agenzie Fitch Ratings e S&P Global Ratings, riflette una crescente preoccupazione per la sostenibilità del debito pubblico americano, che sta raggiungendo livelli record.

Perché questo declassamento è significativo?

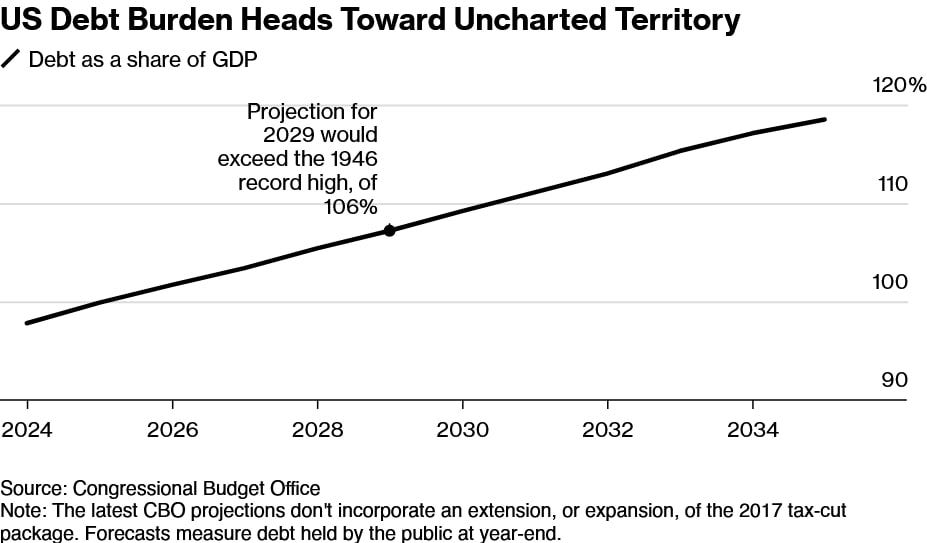

Il debito federale americano sta crescendo a un ritmo preoccupante, con il deficit annuale che si avvicina ai 2 trilioni di dollari, pari a oltre il 6% del Prodotto Interno Lordo (PIL).

Come mostrato nel grafico seguente, elaborato dal Congressional Budget Office (CBO), la traiettoria futura del debito americano indica che entro il 2029 il rapporto debito/PIL supererà il record del 106%, stabilito subito dopo la Seconda Guerra Mondiale.

Le proiezioni del debito pubblico USA

Le prospettive sono ancora più preoccupanti se si considerano gli effetti di possibili nuove misure fiscali, come i tagli alle tasse proposti dai Repubblicani, che aggraverebbero ulteriormente la situazione fiscale.

Nel lungo periodo, le principali fonti di preoccupazione restano l’invecchiamento della popolazione, la crescente spesa per la sanità e la previdenza sociale, e gli elevati interessi da pagare sul debito già accumulato.

Il CBO stima, infatti, che entro il 2035 il deficit americano potrebbe toccare il 9% del PIL.

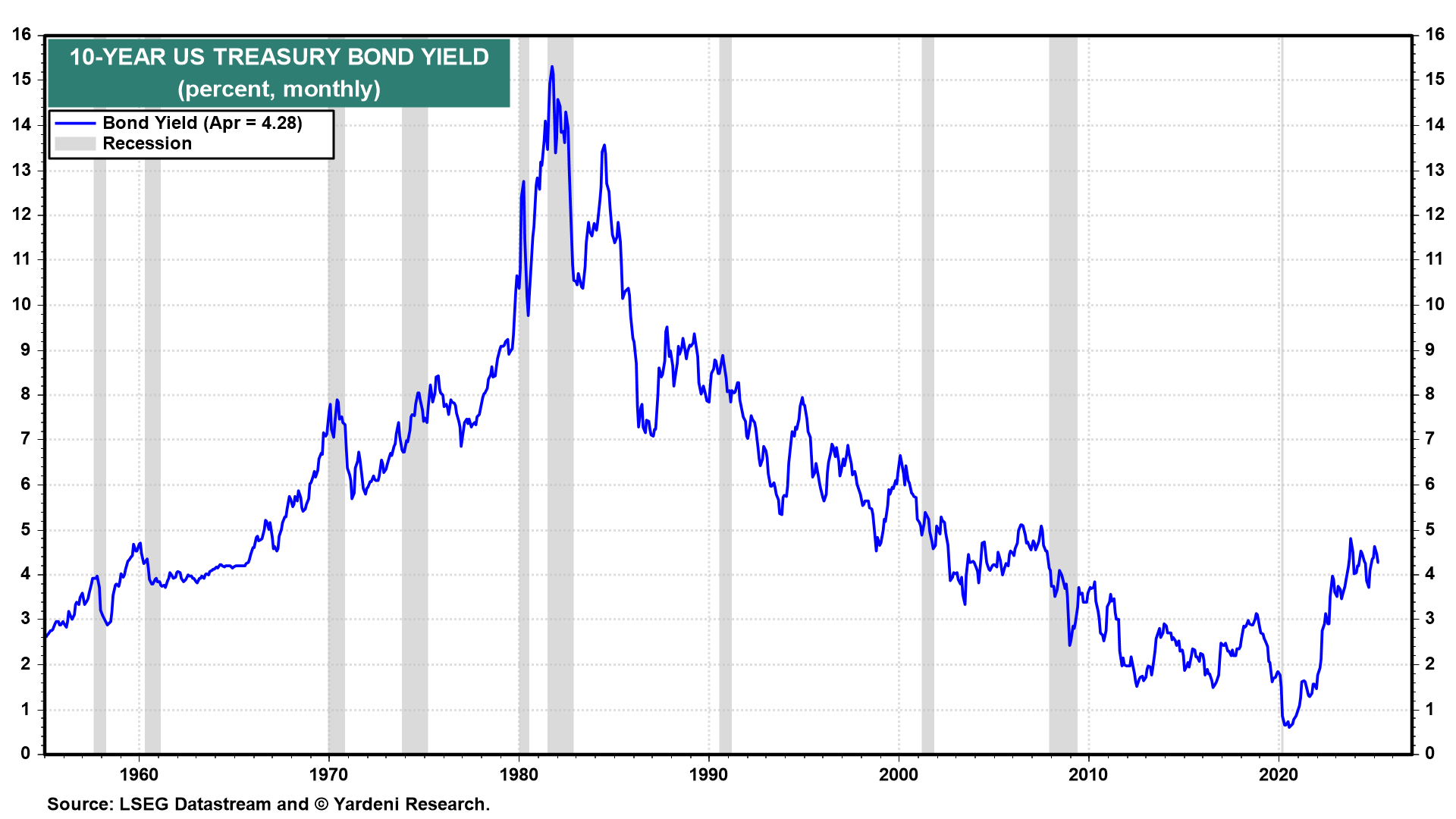

Un elemento chiave per comprendere la gravità della situazione è rappresentato dal livello dei tassi d’interesse, che influisce direttamente sui costi per il pagamento degli interessi sul debito pubblico.

Come evidenzia il grafico che segue, che illustra l’andamento storico dei rendimenti dei titoli di Stato americani a 10 anni, dopo un lungo periodo di calo seguito al picco degli anni ’80 (quando superarono il 15%), oggi i rendimenti sono tornati a salire, attestandosi attualmente attorno al 4,3%.

Rendimenti dei Treasury USA a 10 anni: un viaggio dal 1960 a oggi

Questi tassi sono prossimi ai livelli precedenti la crisi finanziaria del 2007, e rappresentano un peso aggiuntivo significativo per la sostenibilità fiscale americana. Moody’s ha chiaramente indicato proprio l'aumento dei rendimenti dei titoli del Tesoro come un fattore critico nella decisione di abbassare il rating.

Secondo Max Gokhman, vice direttore degli investimenti di Franklin Templeton Investment Solutions, questo declassamento non sorprende, soprattutto considerando l’aumento continuo della spesa pubblica non finanziata da entrate fiscali.

La preoccupazione maggiore riguarda una possibile reazione dei grandi investitori internazionali e istituzionali che, di fronte a un rischio maggiore, potrebbero decidere di spostare gradualmente i propri investimenti dai Treasury americani verso altri asset più sicuri.

Questo scenario potrebbe provocare un pericoloso circolo vizioso di aumento ulteriore dei rendimenti, svalutazione del dollaro e perdita di attrattività degli asset finanziari statunitensi, incluse le azioni.

In sintesi, il downgrade operato da Moody’s rappresenta un segnale chiaro: è necessario monitorare attentamente questi sviluppi, poiché potrebbero avere implicazioni dirette non solo per i grandi investitori ma anche per il risparmiatore comune e il suo portafoglio di investimenti.

2. Sondaggio sui gestori di fondi globali della Bank of America: tra ottimismo cauto e prudenza strategica

Nel sondaggio di maggio 2025 condotto dalla Bank of America tra i principali gestori globali emerge un clima di maggiore ottimismo, seppur accompagnato da una certa cautela.

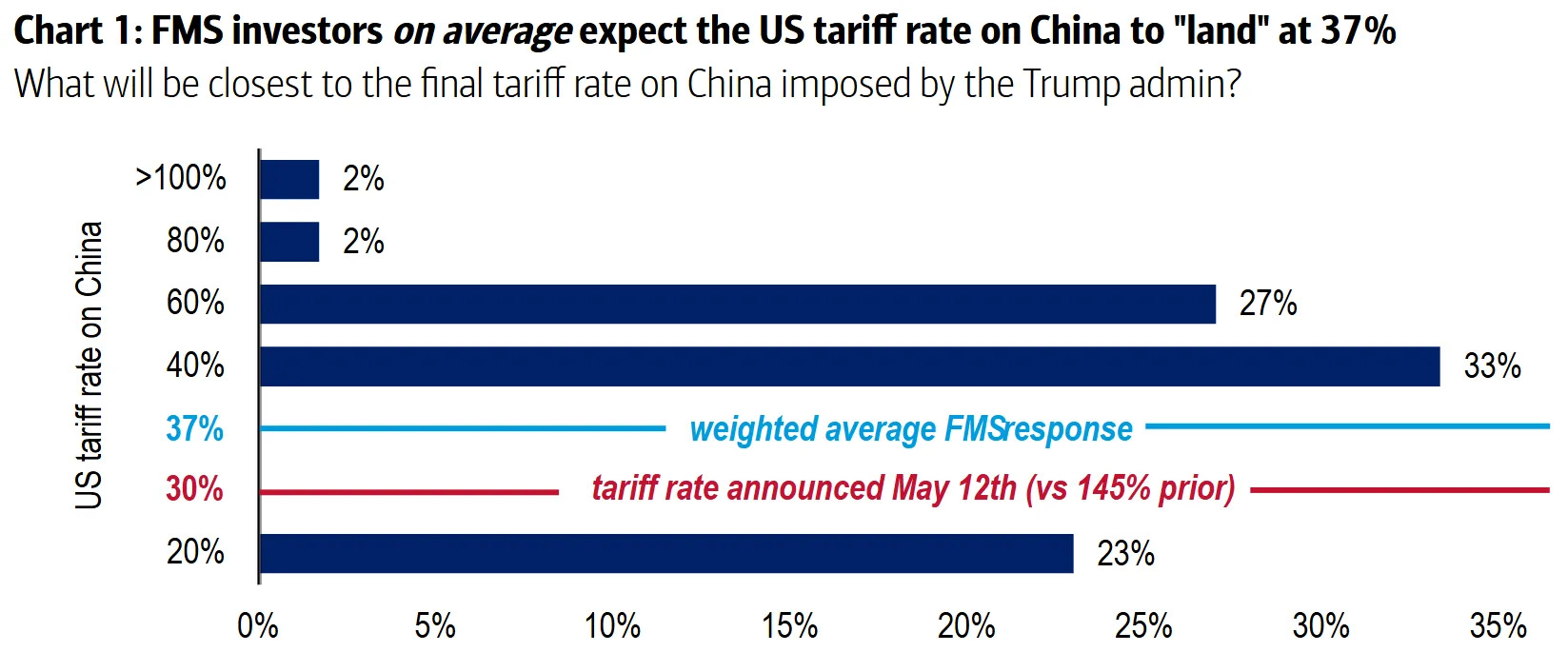

Gli investitori prevedono, infatti, tariffe doganali USA sulle esportazioni cinesi intorno al 37%, poco più alte rispetto al 30% annunciato recentemente dall'Amministrazione Trump (si veda il grafico che segue).

Le attese degli investitori sulle tariffe USA alla Cina: punto di atterraggio al 37%

La maggioranza relativa degli investitori (33%) ipotizza tariffe intorno al 40%, con una media ponderata del 37%, ben lontana dagli estremi iniziali del 145% ventilati in passato.

La maggioranza relativa degli investitori (33%) ipotizza tariffe intorno al 40%, con una media ponderata del 37%, ben lontana dagli estremi iniziali del 145% ventilati in passato.

Questo suggerisce che, sebbene la situazione commerciale tra Stati Uniti e Cina sia migliorata, persista una significativa incertezza sul reale esito dei negoziati.

Parallelamente, le aspettative di crescita economica globale hanno mostrato segnali di ripresa dopo aver toccato minimi storici nel mese di aprile, pur restando complessivamente in territorio negativo.

Il grafico seguente, che confronta aspettative di crescita globale e performance annuale dell'indice S&P500, evidenzia questa inversione di tendenza, mostrando però ancora una volatilità significativa.

Le attese di crescita globale rimbalzano dai minimi di aprile

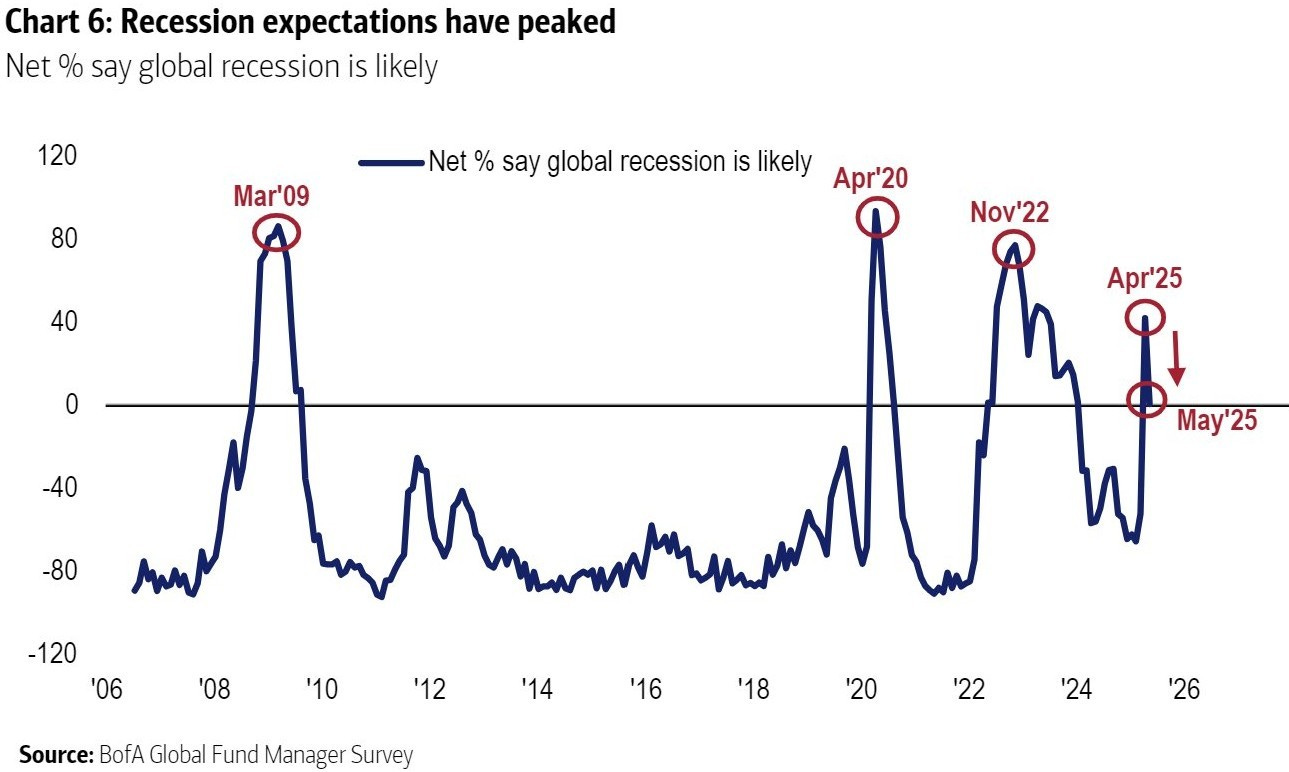

Ancora più sorprendente è la drastica riduzione della percentuale di intervistati che prevedono una recessione globale: soltanto l'1% rispetto al 42% del mese precedente, un chiaro indicatore della diminuzione delle preoccupazioni sulla stabilità economica.

Le attese di recessione globale rallentano dopo il picco di aprile

Il netto miglioramento nelle aspettative di recessione globale si nota chiaramente confrontando i livelli attuali con i picchi delle passate crisi finanziarie.

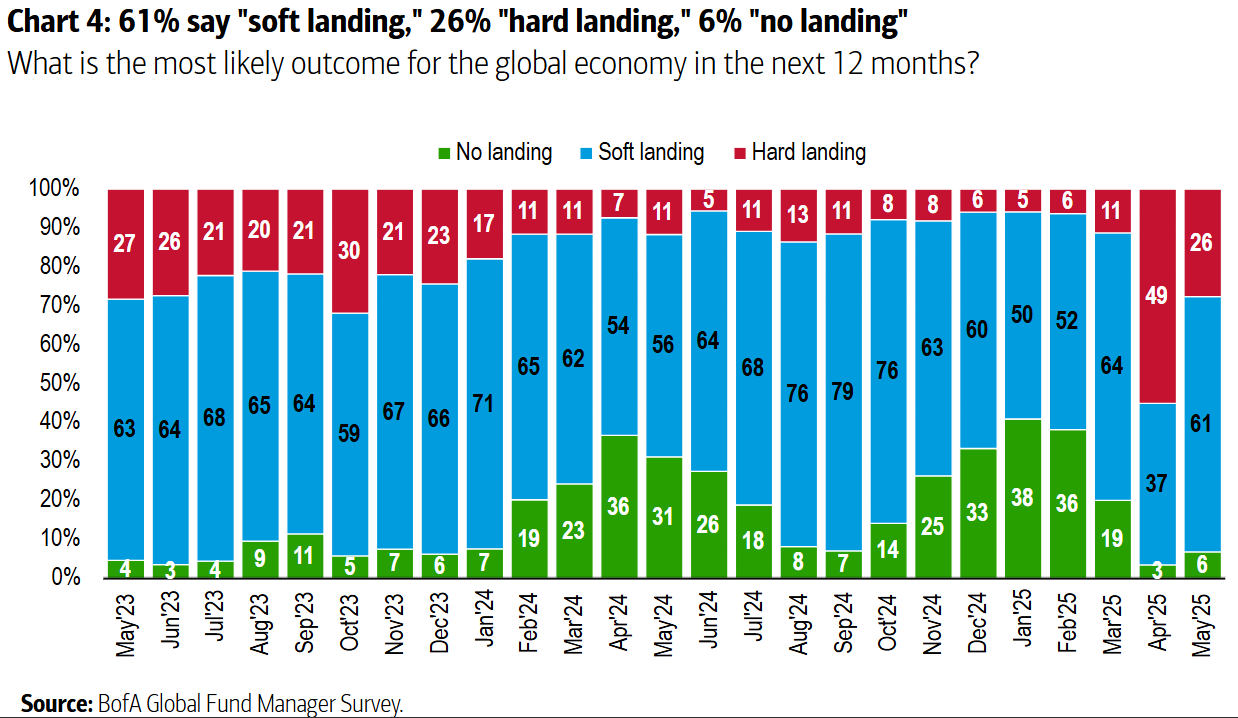

Questi dati incoraggianti portano la maggior parte dei gestori (61%) a prevedere uno scenario di “atterraggio morbido” (soft landing) dell'economia americana, ovvero un rallentamento economico gestibile, contrariamente agli scenari più negativi (hard landing) previsti solo dal 26%.

Atterraggio dell’economia USA: la maggioranza degli investitori prevede un “Soft Landing”

Nel grafico sopra raffigurato si osserva chiaramente un aumento significativo della fiducia verso lo scenario del soft landing negli ultimi mesi.

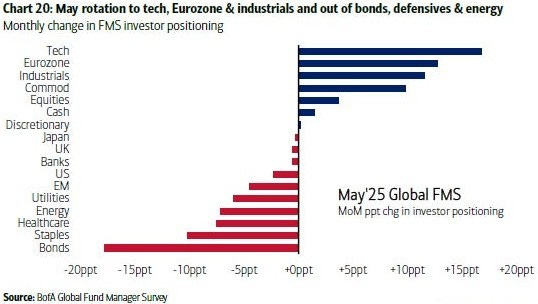

Questa visione più positiva si riflette anche nelle scelte di investimento: i gestori hanno incrementato l’esposizione verso settori più dinamici come la tecnologia, l’industria e l'Eurozona, diminuendo invece le allocazioni verso asset più difensivi come obbligazioni, beni di prima necessità e sanità.

Gli investitori modificano i portafogli: a maggio cresce l’interesse per tech, Eurozona e industriali

La rotazione strategica verso asset ciclici e ad alto potenziale indica chiaramente un atteggiamento più ottimistico degli investitori.

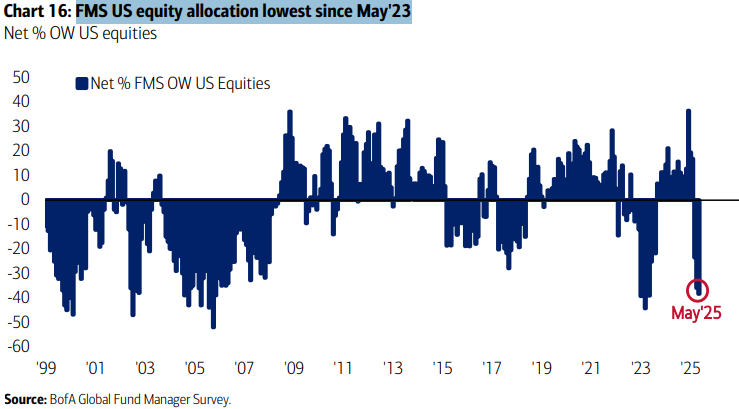

Significativi cambiamenti sono stati apportati anche nelle scelte geografiche: l’esposizione alle azioni statunitensi è scesa al minimo degli ultimi dodici mesi, segnalando una crescente prudenza verso il mercato USA.

Allocazione in azioni USA ai minimi da un anno: sentiment in calo a maggio 2025

Il grafico mostra chiaramente la marcata riduzione delle allocazioni negli Stati Uniti.

Al contrario, è nettamente aumentata la preferenza per le azioni europee, con un livello di sovrappeso rispetto agli Stati Uniti ai massimi dal 2017.

Gli investitori puntano sull’Eurozona più che sugli USA: massimo dal 2017

Questo spostamento verso l’Eurozona potrebbe riflettere valutazioni azionarie più interessanti e prospettive economiche regionali più favorevoli.

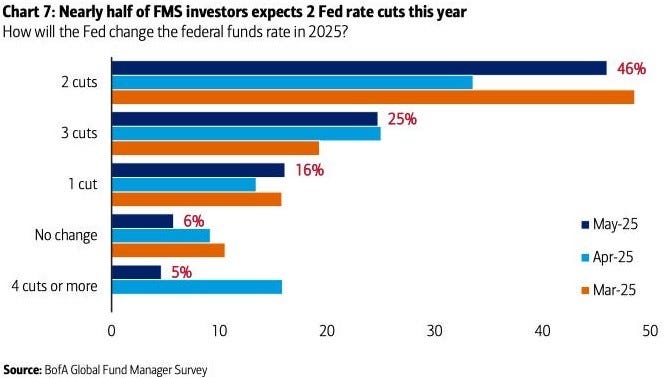

Sul fronte della politica monetaria, quasi la metà degli investitori (46%) si attende che la Federal Reserve effettui due tagli dei tassi d’interesse nel corso del 2025, anticipando dunque una politica monetaria più accomodante.

Le attese sui tassi Fed nel 2025: gli investitori puntano su due tagli

Le aspettative indicano una chiara convinzione verso un prossimo allentamento monetario da parte della Fed.

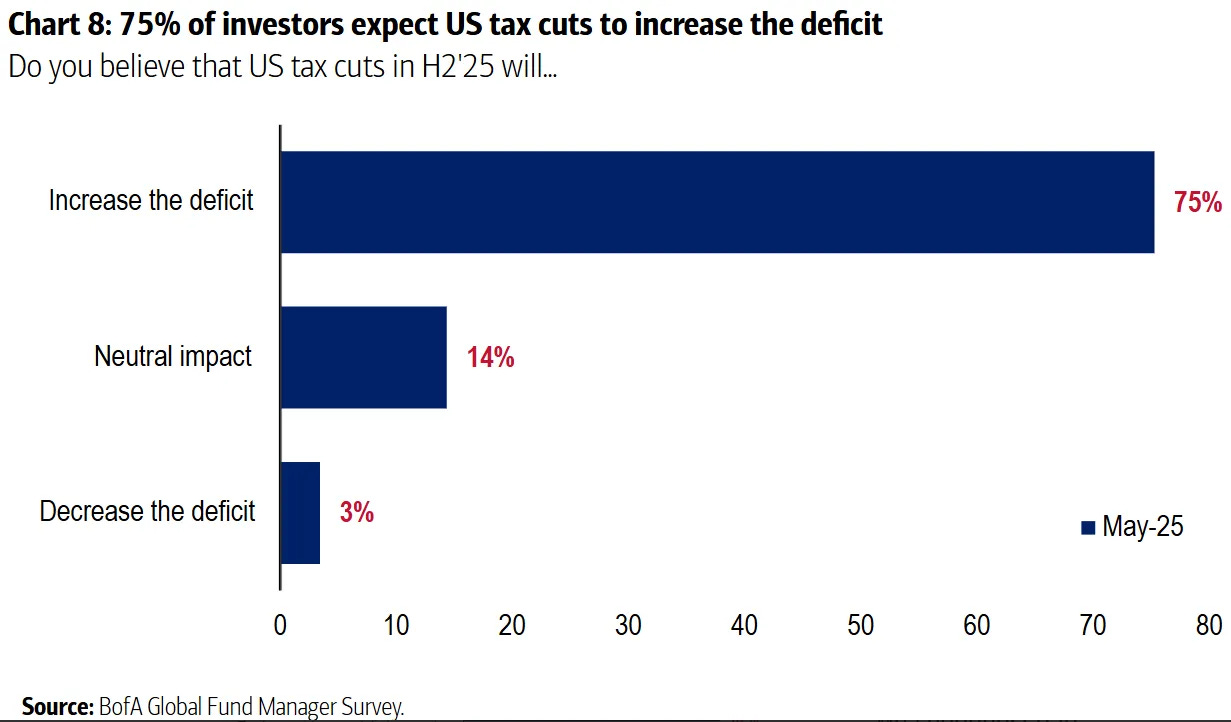

Meno positivo è invece il giudizio sulla politica fiscale degli Stati Uniti: il 75% degli investitori ritiene che gli annunciati tagli alle tasse aumenteranno ulteriormente il deficit federale.

Tagli alle tasse USA: gli investitori temono un aumento del deficit nel 2025

L’ampia maggioranza esprime chiaramente preoccupazione per la sostenibilità fiscale in un contesto di crescente indebitamento.

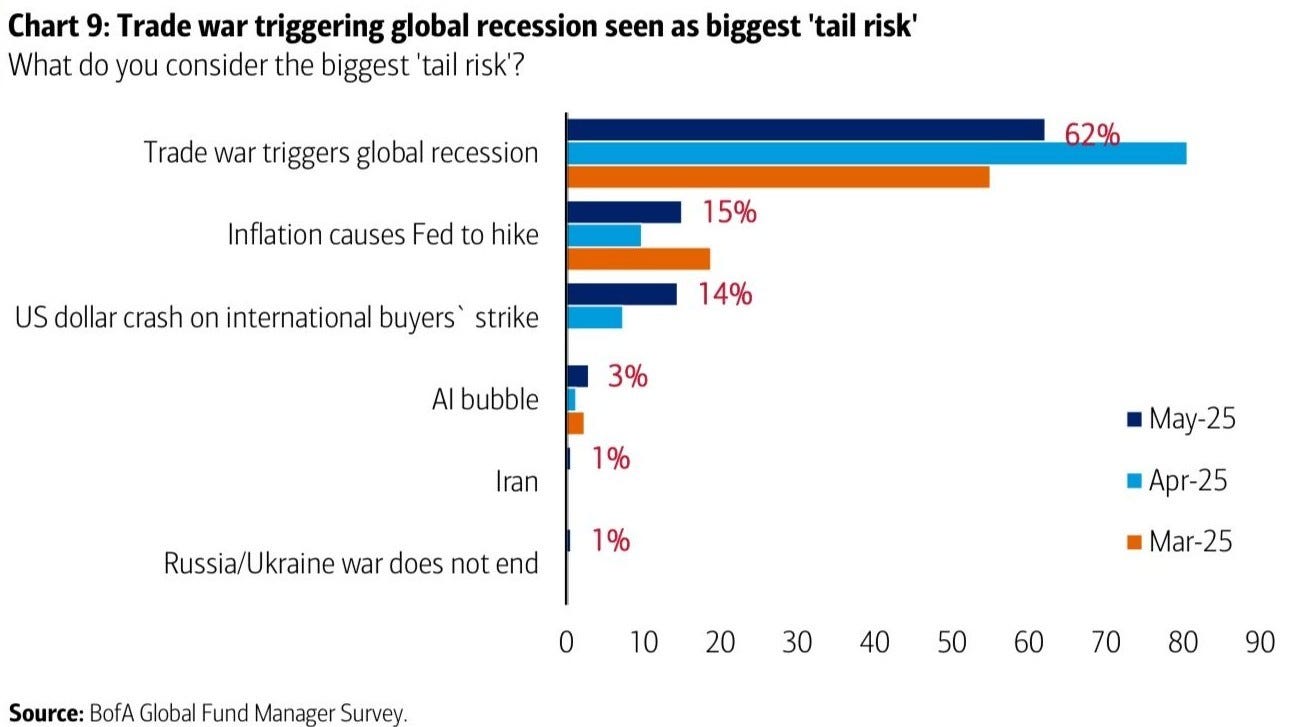

Nonostante il miglioramento generale del sentiment, il principale rischio percepito dagli investitori resta una potenziale guerra commerciale che potrebbe provocare una recessione globale (62%), seguito a distanza da timori di nuovi aumenti inflazionistici e dalla possibilità di un crollo del dollaro.

Il rischio di recessione da guerra commerciale preoccupa più di tutto gli investitori

Questo rischio commerciale domina ancora nettamente le preoccupazioni degli investitori.

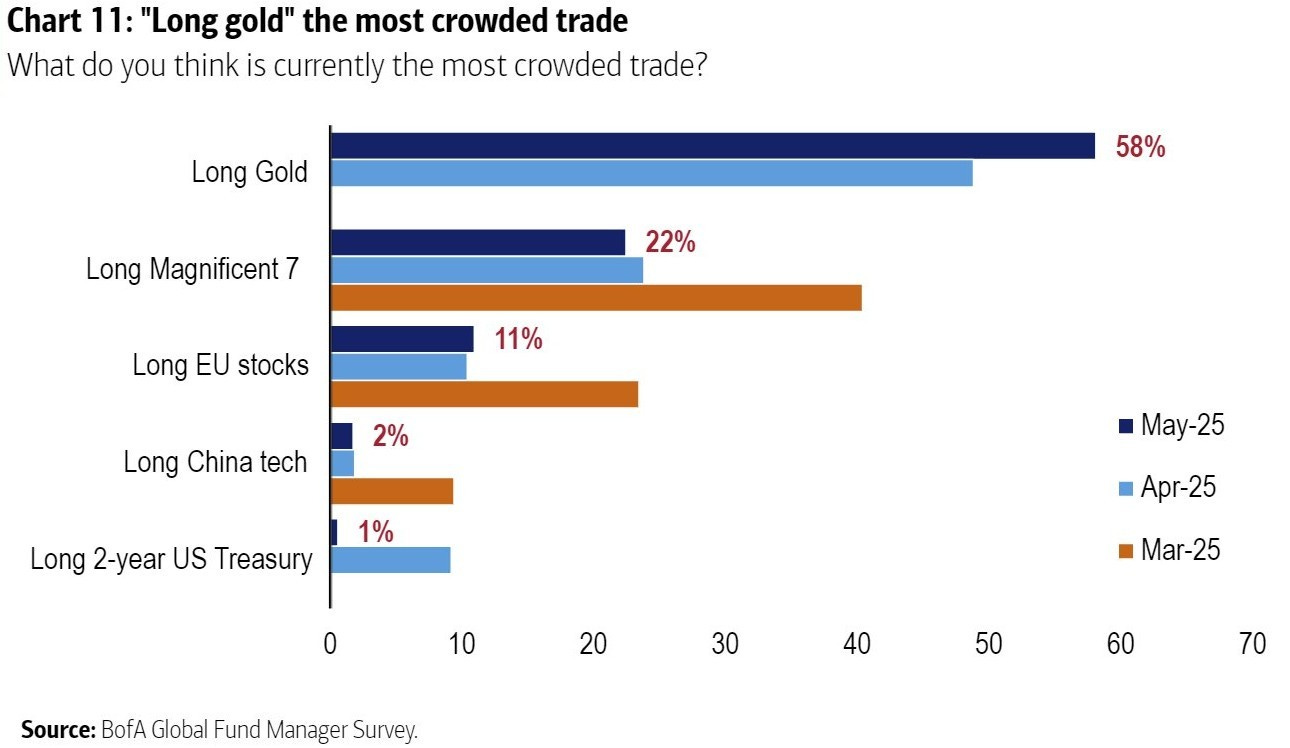

Nelle strategie d'investimento, la preferenza per l’oro resta la posizione più diffusa (58%), evidenziando un approccio ancora difensivo degli investitori, nonostante molti considerino questo asset estremamente sopravvalutato.

Oro sovraffollato: “Long Gold” è la posizione più ricorrente tra gli investitori

Il forte interesse per l’oro è accompagnato da una percezione record della sua sopravvalutazione, come emerge dal grafico che segue.

Oro al massimo storico di sopravvalutazione secondo gli investitori FMS

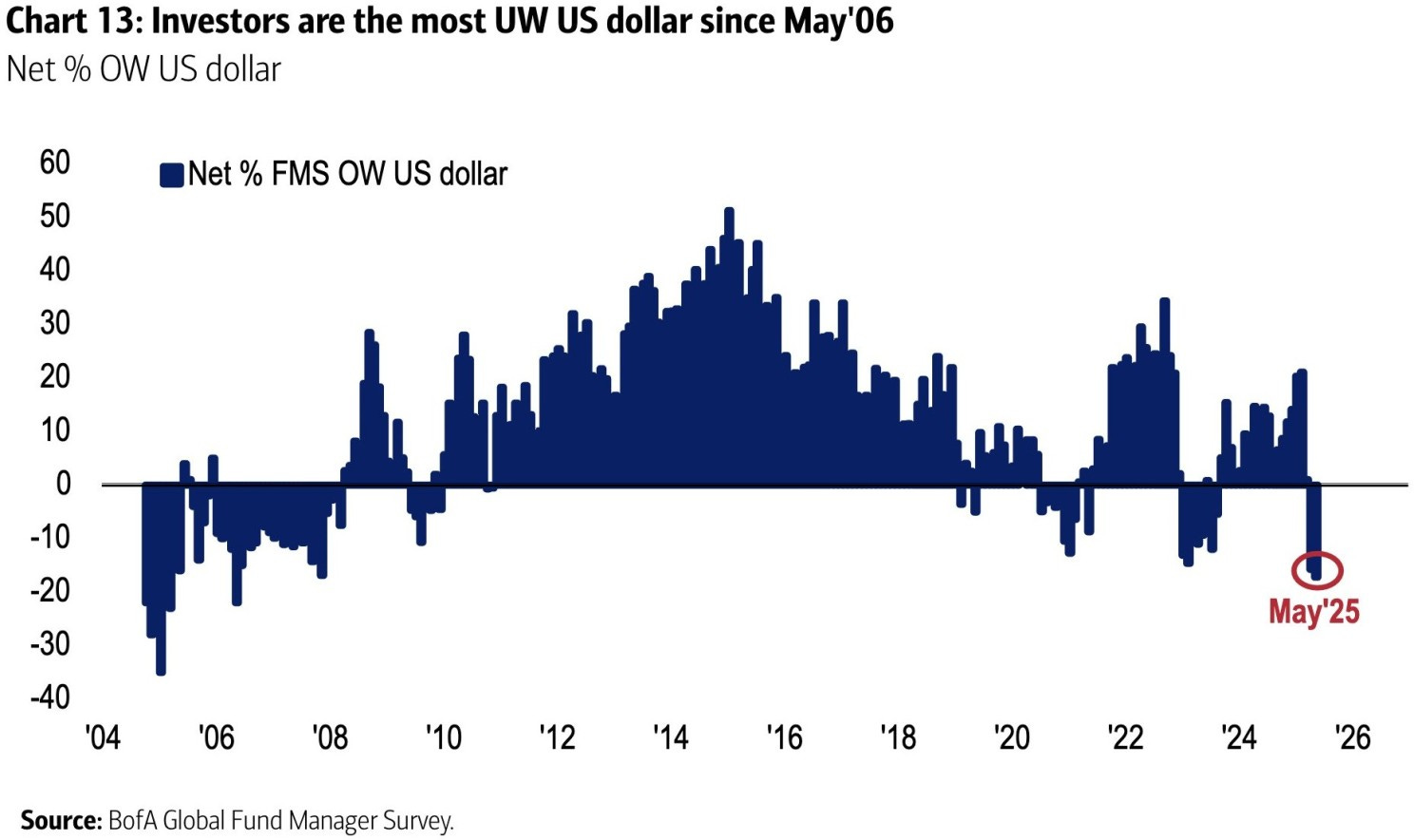

Infine, il dollaro ha subìto un drastico calo di fiducia da parte degli investitori, raggiungendo un sottopeso mai visto dal 2006, segnale chiaro della crescente sfiducia verso la valuta americana.

Dollaro USA sottopesato come non accadeva dal 2006: il sentiment degli investitori è ai minimi

Il sottopeso del dollaro mostra un importante cambio strategico nelle preferenze valutarie globali.

In conclusione, questi continui e marcati cambiamenti di allocazione e strategia denotano l’incertezza e l’incoerenza con cui i principali gestori globali affrontano gli investimenti.

Come ricordato ironicamente da Warren Buffett: "Gli analisti sono come gli specchietti retrovisori delle auto: riflettono solo ciò che è già successo”

Forse un approccio più stabile e coerente sarebbe da preferire rispetto a continui e frenetici cambi di direzione.

3. USA-Cina: tregua sui dazi, inflazione sotto controllo e previsioni positive per la crescita cinese

L’accordo formale sulla tregua tariffaria di 90 giorni tra Stati Uniti e Cina, raggiunto a Ginevra, ha rappresentato il tema principale della settimana appena conclusa.

Si tratta certamente di un passo significativo nella giusta direzione, anche se rimangono dubbi e incertezze, dato che il clima politico continua a influenzare fortemente gli investimenti delle imprese.

Tuttavia, anche con l’attuale scenario di dazi al 30% sui prodotti cinesi, gli Stati Uniti rischiano comunque di subire conseguenze negative sulla loro crescita economica.

Le prossime settimane saranno cruciali, specialmente nelle negoziazioni commerciali tra Stati Uniti ed Europa, dove ci si aspetta maggiore chiarezza e nuovi sviluppi.

Uno degli effetti immediati di questa situazione è rappresentato dall’andamento recente dell’inflazione negli Stati Uniti, che sembra sotto controllo.

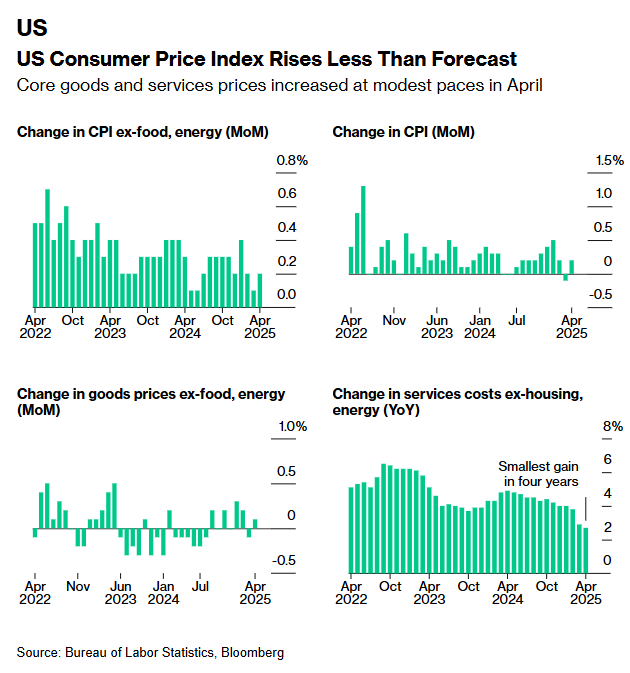

L’indice dei prezzi al consumo (CPI) ha infatti mostrato segnali di rallentamento ad aprile 2025, come possiamo osservare nella figura che segue:

Inflazione USA: segnali di rallentamento ad aprile 2025

La figura evidenzia come l’inflazione core (che esclude i beni volatili come alimentari ed energia, grafici a sinistra) sia cresciuta solo leggermente, mentre l’indice generale dei prezzi (grafici a destra) mostra addirittura una piccola contrazione.

La figura evidenzia come l’inflazione core (che esclude i beni volatili come alimentari ed energia, grafici a sinistra) sia cresciuta solo leggermente, mentre l’indice generale dei prezzi (grafici a destra) mostra addirittura una piccola contrazione.

I prezzi dei beni, in particolare quelli importati e potenzialmente soggetti a dazi, non hanno registrato gli aumenti che molti analisti si aspettavano.

Ciò significa che per ora importatori e commercianti stanno assorbendo parte degli aumenti dovuti ai dazi senza trasferirli interamente ai consumatori.

Inoltre, una debolezza specifica nel settore servizi, specialmente viaggi e tempo libero, mostra che le famiglie americane stanno diventando più prudenti nelle spese discrezionali.

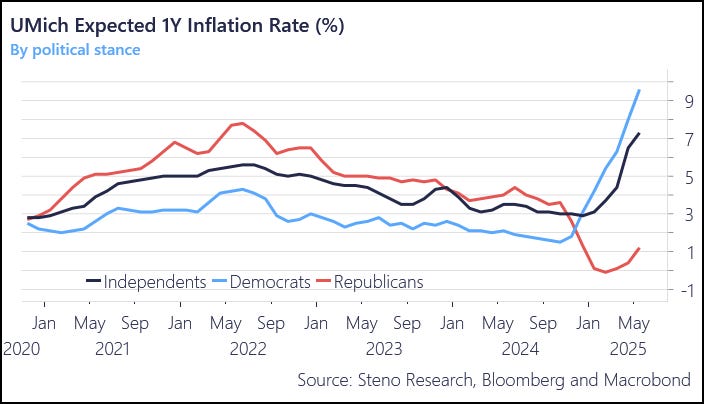

Le aspettative di inflazione percepite dai cittadini americani confermano ulteriormente un quadro misto e influenzato dal clima politico, come evidenziato dal grafico seguente:

Inflazione percepita e politica: le attese divergenti degli americani

Qui notiamo un fenomeno molto interessante: le attese inflazionistiche hanno preso strade opposte secondo l’orientamento politico.

Mentre dal 2020 al 2024 erano principalmente i Repubblicani (linea rossa) ad aspettarsi un'inflazione elevata, recentemente la situazione si è invertita.

Le aspettative di inflazione tra Democratici (linea azzurra) e Indipendenti (linea nera) sono aumentate rapidamente, raggiungendo livelli alti (superiori al 7% e 9% rispettivamente), mentre i Repubblicani mostrano ora aspettative molto più contenute, inferiori al 3%.

Questo conferma come non solo l’economia, ma anche la politica giochi un ruolo chiave nella percezione delle famiglie americane, influenzandone i comportamenti di spesa.

Un ulteriore elemento rilevante è rappresentato dalla fiducia dei consumatori, misurata dall’Università del Michigan, che a maggio è scesa a livelli storicamente bassi, ai minimi dal 1980.

Tuttavia, i dati potrebbero migliorare già a partire dal prossimo mese, alla luce della situazione attuale che sembra stabilizzarsi.

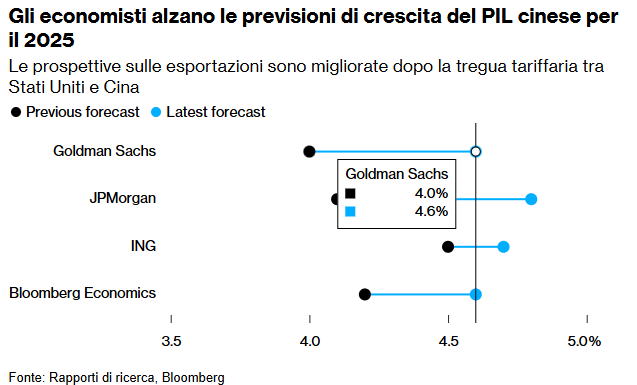

Questi sviluppi negli Stati Uniti coincidono con un deciso miglioramento delle aspettative di crescita economica della Cina.

La recente tregua sui dazi ha infatti portato diversi istituti finanziari, tra cui Goldman Sachs, JPMorgan, ING e Bloomberg Economics, a rivedere al rialzo le loro previsioni sul PIL cinese per il 2025, come evidenziato chiaramente nel grafico seguente:

PIL cinese 2025: le stime di crescita vengono riviste al rialzo

Goldman Sachs, ad esempio, ha rivisto la crescita prevista per la Cina dal 4,0% al 4,6%, JPMorgan dal 4,4% al 4,8%, ING dal 4,3% al 4,6%, mentre Bloomberg Economics ha alzato le sue aspettative dal 3,9% al 4,5%.

Queste nuove stime riflettono un sentiment più ottimista sulle capacità di ripresa economica della Cina, in particolare grazie a un miglioramento delle esportazioni dopo la pausa nella guerra commerciale con gli Stati Uniti.

In conclusione, nonostante permangano rischi e incertezze legati alle tensioni politiche, gli ultimi dati suggeriscono un quadro economico in evoluzione, con un'inflazione americana sotto controllo e un orizzonte più positivo per la crescita cinese.

Nelle prossime settimane, sarà cruciale monitorare le evoluzioni politiche e commerciali che influenzeranno ulteriormente questi trend.

4. Un occhio alla settimana in corso

La settimana dal 19 al 23 maggio si preannuncia densa di appuntamenti macroeconomici rilevanti, in grado di influenzare le prossime mosse delle banche centrali e il sentiment degli investitori.

In primo piano ci sono i verbali dell’ultima riunione della BCE, attesi con grande attenzione per cogliere eventuali segnali sul ritmo e sull’intensità del ciclo di tagli dei tassi previsto per i prossimi mesi.

Ma l’attenzione del mercato non si ferma qui: tra i dati più attesi figurano il PIL tedesco, gli indici PMI preliminari di Germania ed Eurozona, e l’inflazione dell’area euro e del Regno Unito.

A completare il quadro globale, anche gli aggiornamenti sulla produzione industriale e sul mercato del lavoro in Cina, che offriranno una fotografia della seconda economia mondiale.

Di seguito l’elenco dei principali dati macroeconomici della settimana dal 19 al 23 maggio, in ordine cronologico, con una sintesi molto breve delle possibili implicazioni:

Lunedì 19 maggio:

- Cina, Produzione Industriale (04:00): misura la salute del settore manifatturiero cinese. Un dato solido potrebbe sostenere le materie prime e i mercati emergenti.

- Cina, Tasso di Disoccupazione (04:00): indicatore chiave della tenuta del mercato del lavoro. Una discesa alimenterebbe l’ottimismo sulla ripresa interna.

- Eurozona, Inflazione (11:00): sarà cruciale per capire se la BCE potrà accelerare i tagli dei tassi. Un rallentamento rafforzerebbe questa ipotesi.

Martedì 20 maggio:

- Cina, Tasso privilegiato d’interesse PBoC (03:15): atteso invariato, ma ogni segnale di allentamento monetario sarebbe un sostegno per la crescita asiatica.

- Germania, Prezzi alla Produzione (08:00): un calo dei PPI rafforzerebbe il tema disinflazionistico e sosterrebbe le aspettative di tagli BCE.

- Stati Uniti, Scorte Settimanali di Petrolio (22:30): indicazioni sul bilanciamento domanda/offerta che possono impattare sui prezzi energetici e sull'inflazione.

Mercoledì 21 maggio:

- Regno Unito, Inflazione (08:00): dato osservato attentamente dalla Bank of England. Un calo dell’IPC potrebbe aprire alla possibilità di tagli già nel breve.

- Eurozona, Report BCE sulla stabilità finanziaria (10:00): fornisce spunti sul sistema bancario e sugli eventuali rischi sistemici. Influenza la percezione di rischio sui mercati.

Giovedì 22 maggio

- Germania, PMI Manifatturiero / Servizi / Composito (09:30): rilevanti per valutare la dinamica del ciclo tedesco, ancora debole. Un miglioramento sarebbe positivo per tutta l’Eurozona.

- Germania, Indici IFO (10:00): misurano fiducia e aspettative delle imprese. Insieme ai PMI offrono una visione completa sul sentiment economico tedesco.

- Eurozona, PMI Manifatturiero / Servizi / Composito (10:00): se confermeranno espansione, sosterranno la narrativa di un’Eurozona in miglioramento.

- Regno Unito, PMI Manifatturiero / Servizi / Composito (10:30): offrono spunti sulla direzione dell’economia UK. Un rallentamento rafforzerebbe le attese di un primo taglio Bank of England.

- Eurozona, Verbali BCE (13:30): dato chiave della settimana. Ogni indicazione sulla “tempistica” del ciclo di tagli sarà scrutinata dai mercati.

- Stati Uniti, Richieste di Sussidi Disoccupazione (14:30): sensibili ai cambiamenti del mercato del lavoro. Un aumento improvviso potrebbe raffreddare le attese sui tassi.

- Stati Uniti, PMI Manifatturiero (15:45): primo segnale dell’attività industriale americana di maggio. Utile per valutare la tenuta della crescita.

Venerdì 23 maggio

- Germania, PIL (08:00): dato chiave per capire se la locomotiva d’Europa si sta riprendendo. Una sorpresa positiva migliorerebbe l’outlook dell’intera Eurozona.

- Stati Uniti, Vendite di nuove abitazioni (16:00): termometro del mercato immobiliare. Un rallentamento potrebbe ridurre le pressioni inflazionistiche.

In sintesi, sarà una settimana decisiva per definire le aspettative su inflazione, crescita e politica monetaria.

I mercati cercheranno conferme su un possibile cambio di passo da parte delle banche centrali, mentre gli investitori valuteranno se i segnali di stabilizzazione economica — specialmente in Europa — saranno sufficienti a sostenere la fiducia.

Ogni dato potrà fare la differenza, in un contesto in cui la cautela resta elevata ma non manca lo spazio per sorprese positive.

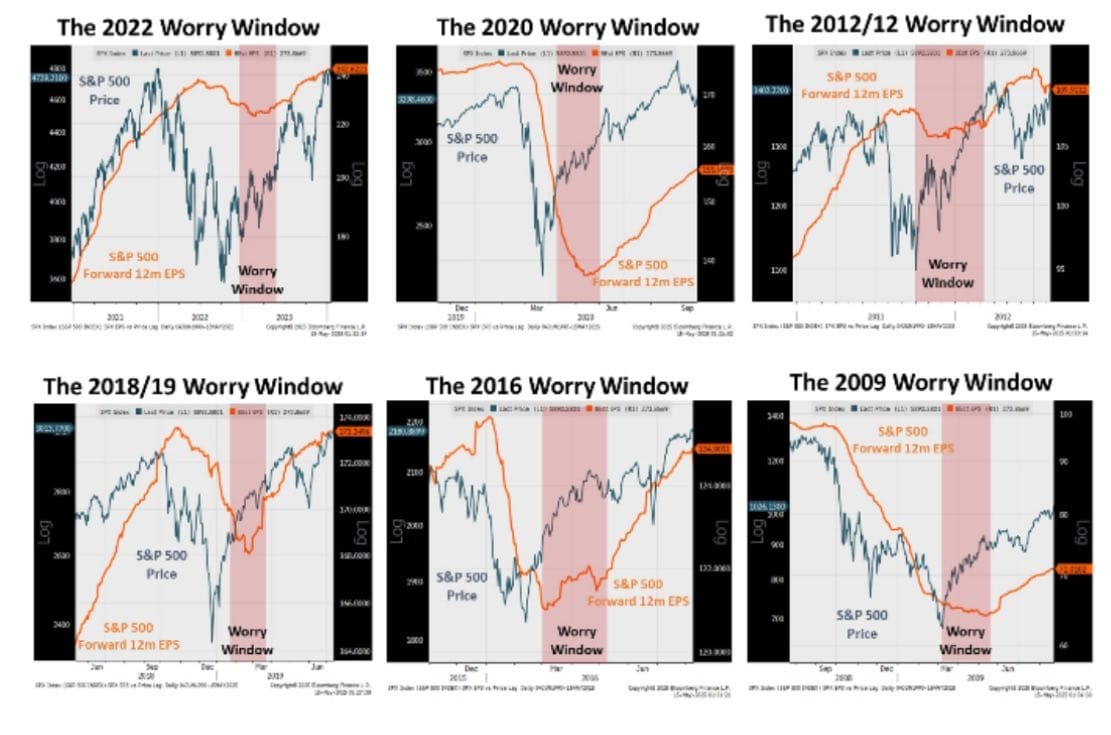

4. Il grafico della settimana: la trappola della paura: perché è rischioso affidarsi alla “Worry Window”

Negli ultimi tempi, sempre più investitori manifestano dubbi e paure in relazione alle prospettive economiche, in particolare sui dati finanziari che le aziende pubblicheranno nei prossimi mesi.

La preoccupazione principale riguarda la possibilità che gli utili per azione (gli EPS) possano risultare più bassi rispetto alle previsioni, facendo scendere ulteriormente il valore delle azioni e portando nuovamente i mercati vicino ai livelli minimi già sperimentati in passato.

Questo tipo di periodo, caratterizzato da grande ansia e incertezza, prende il nome di “Worry Window” (letteralmente, finestra della paura).

Ma cosa succede esattamente durante queste "finestre delle preoccupazioni"?

I grafici qui di seguito mostrano chiaramente sei diversi momenti storici dell'indice S&P500, uno degli indici azionari più importanti degli Stati Uniti, che rappresentano altrettante Worry Windows dal 2009 al 2022.

Le "Worry Windows" dell’S&P500: sei casi storici a confronto

In ciascuno di questi grafici, la linea blu indica il prezzo dell’indice S&P500, mentre la linea arancione rappresenta le previsioni sugli utili aziendali dei successivi 12 mesi (forward 12 mesi EPS).

In ciascuno di questi grafici, la linea blu indica il prezzo dell’indice S&P500, mentre la linea arancione rappresenta le previsioni sugli utili aziendali dei successivi 12 mesi (forward 12 mesi EPS).

I periodi colorati in rosso indicano chiaramente i momenti in cui il mercato ha vissuto un forte calo dei prezzi delle azioni accompagnato da una revisione al ribasso delle previsioni degli utili aziendali.

Questi episodi sono avvenuti negli anni 2009, 2012/13, 2016, 2018/19, 2020 e più recentemente nel 2022.

Osservando attentamente i grafici, emerge un elemento comune e fondamentale: ogni "Worry Window" è stata seguita da una fase di recupero dei mercati, nonostante le profonde preoccupazioni iniziali e il pessimismo diffuso tra gli investitori.

In altre parole, l'ansia che caratterizza questi periodi tende spesso a ingannare gli investitori, spingendoli a prendere decisioni affrettate, come vendere azioni nel momento meno opportuno.

La vera insidia della Worry Window sta proprio nella sua capacità di confondere: l’incertezza e la paura generano interpretazioni spesso sbagliate delle reali condizioni economiche.

Infatti, basare le decisioni di investimento esclusivamente sui timori temporanei può rivelarsi estremamente dannoso, facendo perdere opportunità di guadagno significative durante i successivi recuperi dei mercati.

La lezione principale che possiamo trarre da questi dati è dunque semplice, ma preziosa: la storia dei mercati ci insegna che, sebbene periodi di forte incertezza siano inevitabili, spesso rappresentano ottime opportunità per chi riesce a mantenere la calma e a guardare oltre la paura immediata.

È quindi fondamentale valutare con lucidità le proprie scelte di investimento, evitando di cadere nella trappola emotiva della Worry Window.

Conclusioni

Dalla perdita della "tripla A" degli Stati Uniti alla sorprendente fiducia dei gestori nel cosiddetto “soft landing”, passando per la tregua commerciale tra Washington e Pechino e l’inflazione sotto controllo: questa settimana ci ha offerto segnali contrastanti ma ricchi di spunti operativi.

In fasi così complesse, il rischio non è solo nei mercati, ma nelle scorciatoie mentali che ci portano a reagire d’istinto. È qui che la lucidità fa la differenza.

in definitiva, investire in tempi incerti è come navigare con la nebbia: non serve correre, ma seguire la bussola.

Arrivederci alla prossima newsletter

Filippo Pasini

Le informazioni e le opinioni espresse in questo documento sono prodotte da Filippo Pasini al momento della pubblicazione e sono suscettibili di modifiche in ogni momento successivo alla stessa.

Il presente documento è stato redatto unicamente a scopo informativo e non rappresenta pertanto né un’offerta né un invito, da parte o per conto di Filippo Pasini o della società “Il Valore Conta S.r.l.”, ad acquistare o vendere un determinato titolo o strumenti finanziari collegati o a porre in essere eventuali strategie di trading in un determinato ordinamento giuridico.