Riassunto settimanale del 5/5/2025

La settimana appena conclusa ha visto un nuovo recupero dei principali listini azionari globali e un calo generalizzato dei rendimenti sui titoli di Stato.

A incoraggiare gli investitori sono state le dichiarazioni più morbide del presidente Trump, che sembrano prefigurare un possibile dietrofront sulla linea dura dei dazi. Un segnale che i mercati hanno subito colto con favore, alimentando un ritorno di ottimismo.

Ma dietro la quiete apparente, restano dinamiche in evoluzione: geopolitica, banche centrali, dati macro e movimenti societari compongono un mosaico complesso, mentre Warren Buffett si prepara a lasciare entro fine anno il timone di Berkshire Hathaway, dopo 55 anni di guida che hanno scritto una delle pagine più emblematiche della storia del capitalismo moderno.

Analizziamo come sempre i principali accadimenti e le loro implicazioni sui mercati finanziari.

1. I primi 100 giorni di Trump II

“Da oggi in poi, il nostro Paese prospererà e sarà di nuovo rispettato in tutto il mondo. Saremo l'invidia di ogni nazione”: così Donald Trump ha esordito nel suo discorso inaugurale per il secondo mandato alla Casa Bianca.

Ma a distanza di cento giorni, l’atmosfera negli Stati Uniti è tutt’altro che trionfante. I mercati hanno tremato, i consumatori hanno perso fiducia e il sistema democratico è stato messo alla prova da una raffica di ordini esecutivi senza precedenti.

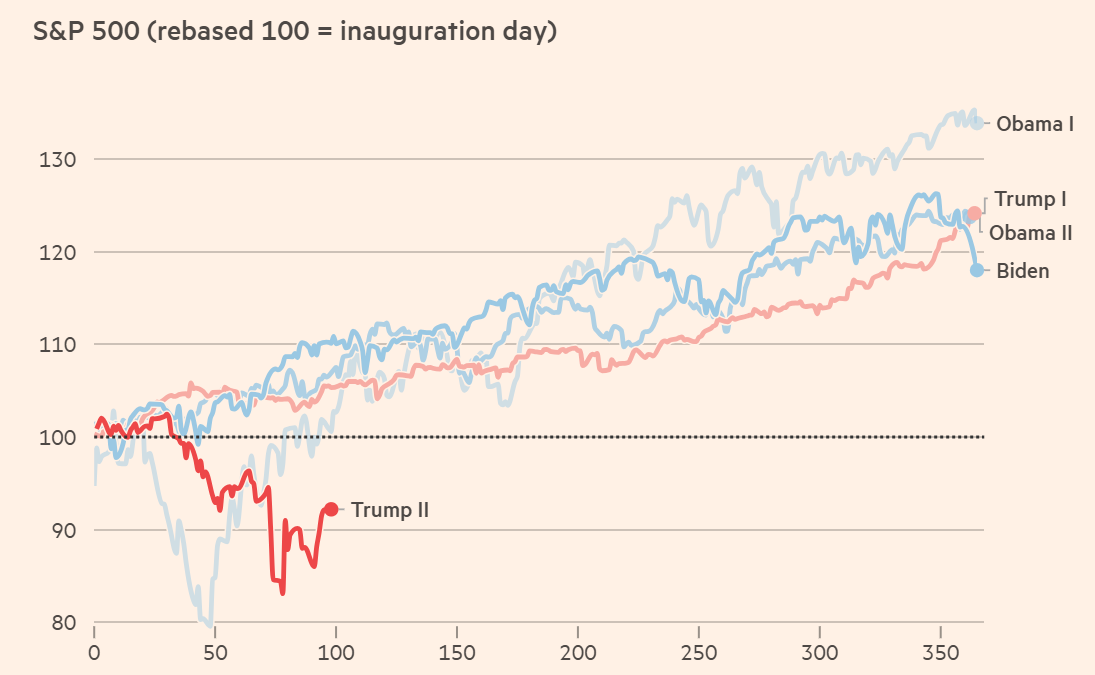

Il primo segnale di disagio è arrivato proprio da Wall Street. L’indice S&P500, termometro della fiducia degli investitori, ha perso circa l’8% nei primi 100 giorni di presidenza, registrando la peggiore partenza di un presidente USA dagli anni settanta, come evidenziato nel grafico che segue.

Performance dell'S&P500 nel primo anno di presidenza USA: confronto tra presidenti

Nel confronto tra presidenti, il secondo mandato di Trump si distingue in senso negativo: infatti, mentre Obama e Trump (al primo mandato) hanno goduto di un’accoglienza positiva da parte dei mercati, la reazione al ritorno di Trump è stata decisamente negativa.

La nuova Amministrazione si è infatti contraddistinta fin da subito per un’impronta radicale, con decisioni clamorose come l’affidamento a Elon Musk del compito di “snellire” la macchina governativa.

Le politiche commerciali aggressive e l’intenzione di rimettere in discussione accordi globali consolidati hanno acceso tensioni internazionali, che si sono riflesse anche sui mercati obbligazionari, mantenendo elevati i rendimenti.

Unica nota positiva: il crollo del prezzo del petrolio sotto i 60 dollari a barile, che ha temporaneamente alleggerito i costi per imprese e consumatori.

L’instabilità, però, non si è limitata ai mercati finanziari.

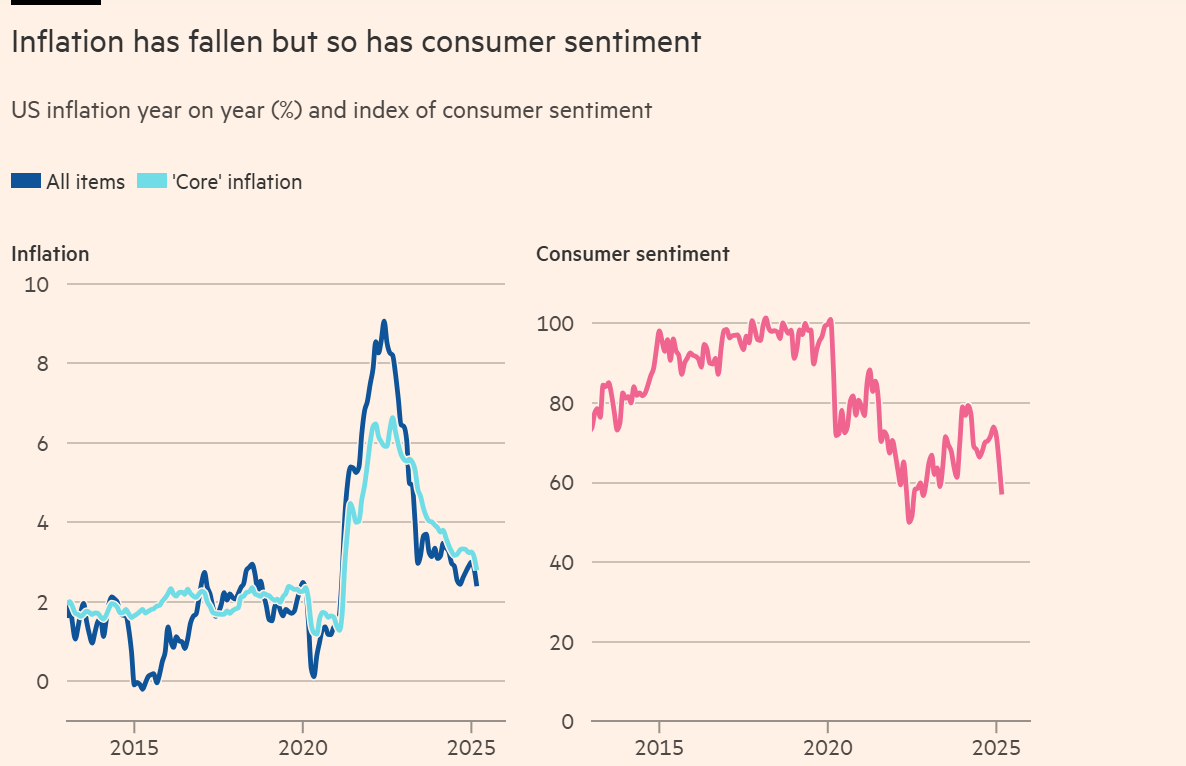

Anche il morale dei cittadini americani ha accusato il colpo, come mostrano chiaramente i due grafici sotto riportati, che illustrano rispettivamente l’andamento dell’inflazione (grafico a sinistra) e il progressivo calo della fiducia dei consumatori (grafico a destra) negli Stati Uniti.

Inflazione in calo negli USA, ma cala anche la fiducia dei consumatori

Dopo il picco inflattivo del 2022, l’inflazione ha iniziato a rallentare già sotto la presidenza Biden e ha continuato a scendere nei primi mesi del secondo mandato Trump.

Tuttavia, la fiducia dei consumatori ha seguito la direzione opposta. Dal 2021 l’indice del sentiment è crollato e non ha più trovato slancio, riflettendo paure legate alla nuova guerra commerciale lanciata da Trump, alla frammentazione degli equilibri geopolitici e all’incertezza sulla tenuta economica globale.

La promessa elettorale di riportare stabilità ai prezzi si è realizzata, ma non ha rassicurato l’opinione pubblica, che teme nuove tensioni e recessioni a catena.

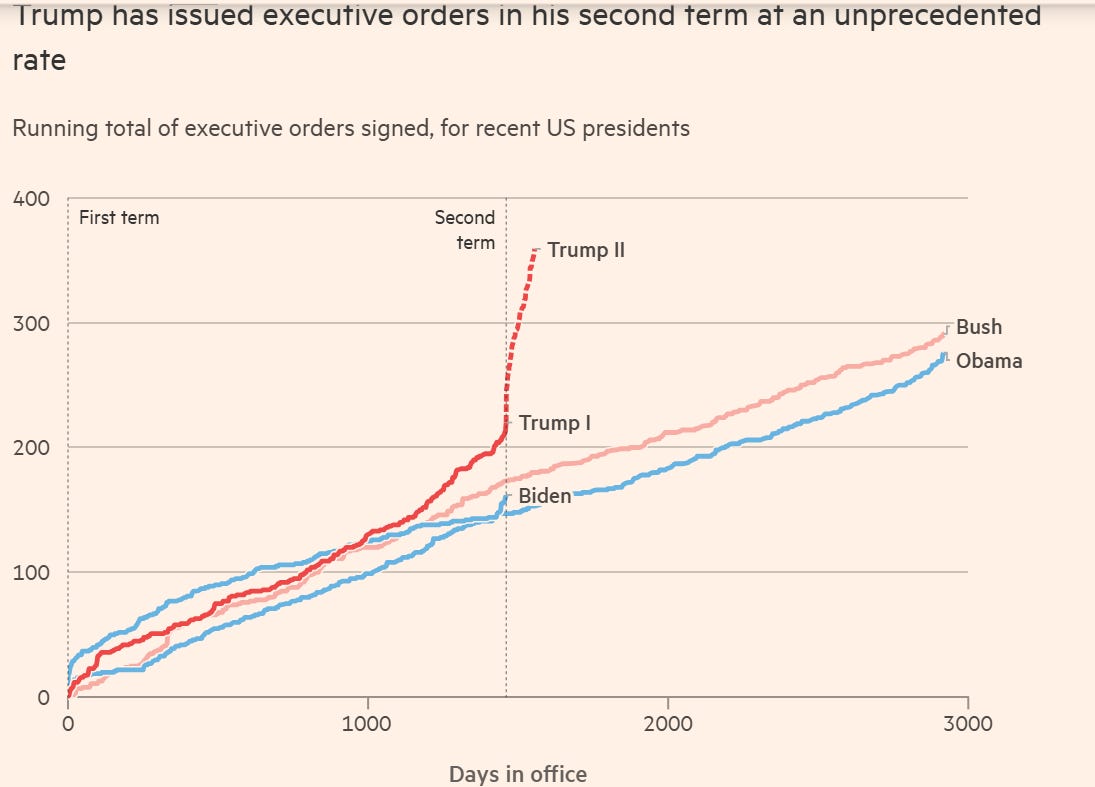

Ad alimentare ulteriori timori, l’utilizzo massiccio degli ordini esecutivi, strumenti che permettono al Presidente di imporre leggi scavalcando il Congresso, giustificandosi con l’urgenza o la sicurezza nazionale. Il grafico che segue mostra questa significativa deviazione dalla prassi istituzionale.

Trump ha emesso ordini esecutivi a un ritmo senza precedenti nel suo secondo mandato

Come emerge chiaramente osservando l'andamento della linea rossa, nel corso del secondo mandato Trump ha finora firmato ordini esecutivi a un ritmo mai visto, superando sia se stesso che i suoi predecessori.

Molti di questi provvedimenti mirano a cancellare leggi approvate durante l’Amministrazione Biden, ma il modo in cui vengono attuati solleva interrogativi seri sul rispetto delle regole democratiche.

Il Presidente sembra voler sostituire il processo parlamentare con una catena di comandi verticale, con il rischio di trasformare l’eccezione in prassi. Questo trend, già osservabile in altre democrazie, si fonda su una critica alla “lentezza” delle istituzioni rappresentative, ma potrebbe compromettere nel lungo termine gli equilibri tra i poteri dello Stato.

In definitiva, i primi cento giorni di Trump II non sembrano aver inaugurato una nuova “età dell’oro” per gli Stati Uniti, quanto piuttosto un’epoca di ferro, caratterizzata da shock, accelerazioni e incertezze.

Il Paese si trova sotto i riflettori non per essere invidiato, ma per essere osservato con attenzione. E forse, per essere messo in guardia.

2. Banca del Giappone sotto osservazione: previsioni in calo e lo yen alla prova del 140

Chi segue questa rubrica ormai sa che dedico molta attenzione alle decisioni della Banca Centrale del Giappone (BoJ); dopo quanto accaduto lo scorso agosto, ritengo che questa attenzione sia pienamente giustificata.

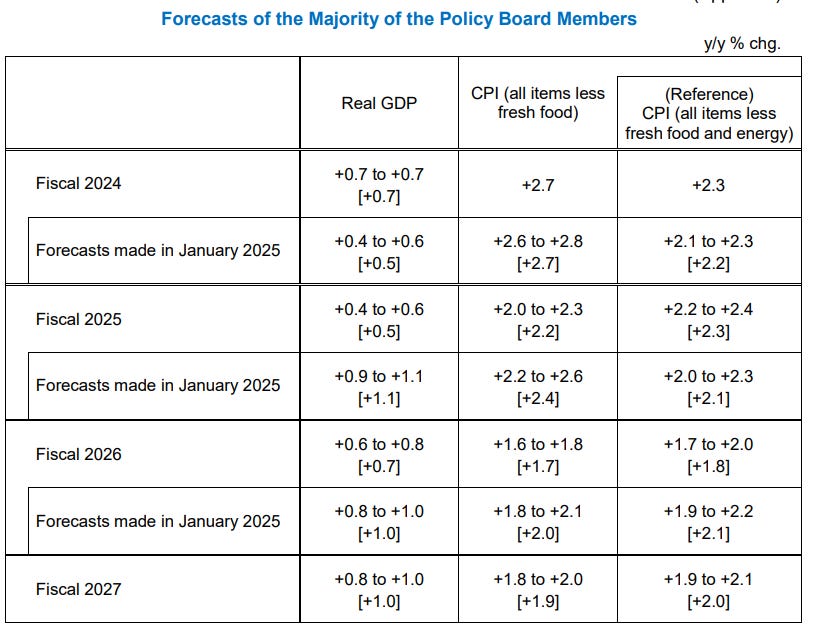

Nell'ultima riunione dello scorso giovedì, la BoJ ha sorpreso i mercati con un atteggiamento particolarmente prudente. Sebbene abbia lasciato invariati i tassi di interesse, la Banca Centrale ha infatti ridotto le proprie aspettative sia per la crescita economica che per l'inflazione, segnalando che il raggiungimento degli obiettivi economici sarà più lento del previsto.

Le nuove previsioni dei membri della BoJ, aggiornate a gennaio 2025 e riassunte nella tabella che segue, riflettono chiaramente questa cautela.

Previsioni economiche della Bank of Japan: crescita modesta, inflazione in calo graduale fino al 2027

Come evidenzia la tabella, il Prodotto Interno Lordo (PIL) giapponese dovrebbe crescere lentamente nei prossimi anni, con un miglioramento moderato previsto a partire dal 2025. L’inflazione, sebbene prossima al 2%, dovrebbe ridursi progressivamente, a conferma del fatto che l’economia giapponese non mostra ancora i segnali solidi di ripresa auspicati dalla Banca Centrale.

Questa revisione è un importante segnale che la BoJ prevede ancora difficoltà economiche e ritiene che sarà necessario più tempo per stabilizzare l’inflazione, che nel caso giapponese significa portarla stabilmente verso l’alto, diversamente da altri Paesi.

Un elemento chiave, che aggiunge incertezza all’attuale situazione economica giapponese, è costituito dalle tariffe commerciali internazionali.

Il Presidente Kazuo Ueda ha sottolineato che il comitato sta considerando uno scenario in cui i dazi imposti dagli Stati Uniti saranno inferiori rispetto a quelli inizialmente annunciati durante la recente crisi commerciale, ma comunque superiori al 10%. Una situazione che certamente non facilita la vita agli esportatori giapponesi e aggiunge un’incognita importante.

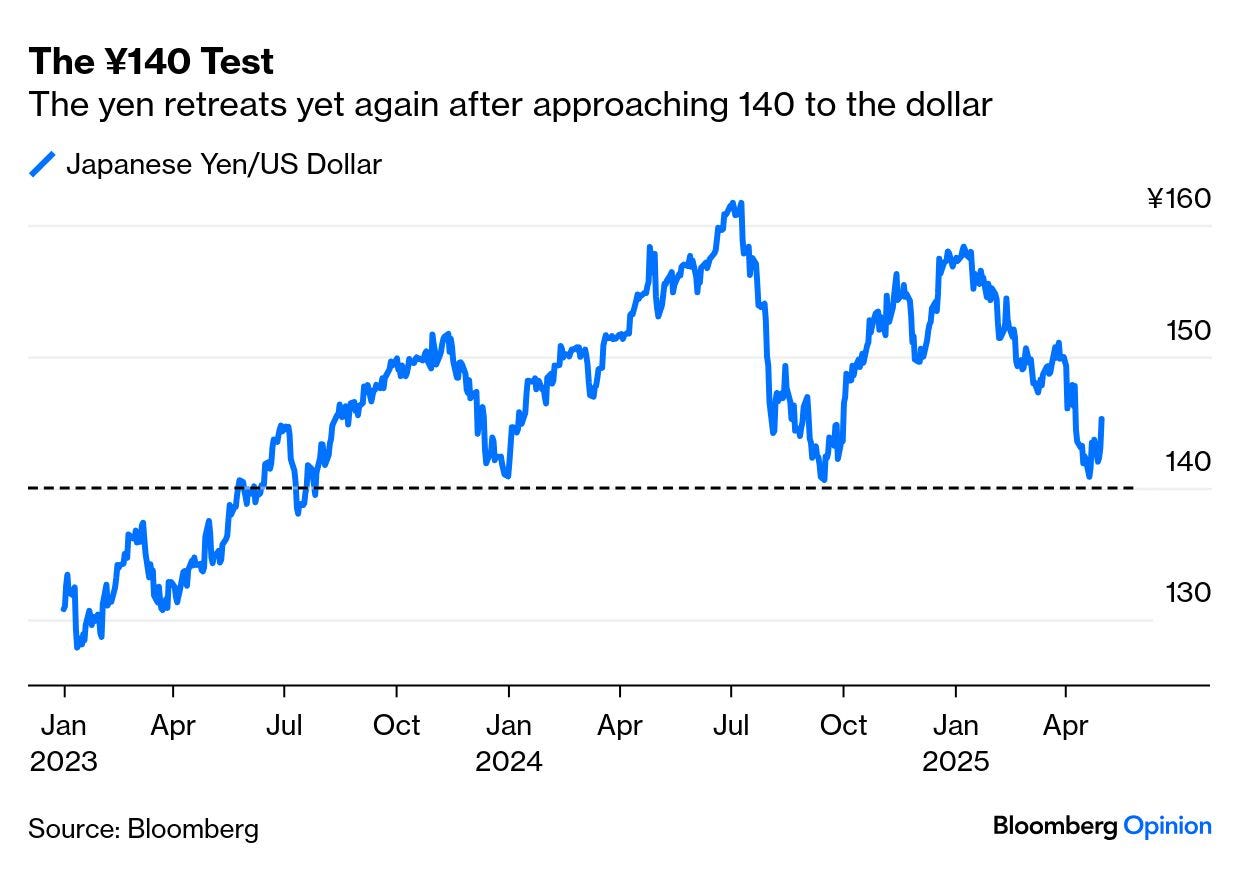

In questo contesto di incertezza, un altro importante indicatore da monitorare è il valore dello yen nei confronti del dollaro USA, che continua a testare una soglia critica, come mostra il grafico seguente.

Lo yen fallisce nuovamente il test dei 140 contro il dollaro

Il cambio yen/dollaro dal mese di gennaio 2023 si è avvicinato più volte al livello psicologico dei 140 yen per dollaro, senza però riuscire mai a consolidarsi stabilmente al di sotto di tale soglia.

Ogni volta che lo yen si avvicina a quota 140, tende rapidamente a perdere terreno, segno che questo valore rappresenta una barriera significativa, probabilmente sostenuta da interventi indiretti o diretti della stessa Banca Centrale giapponese.

La volatilità del cambio, che ha visto oscillazioni fino oltre quota 150 yen per dollaro, riflette l’attuale clima di incertezza e la forte dipendenza della valuta giapponese dall’andamento globale dei mercati azionari, specialmente del Nasdaq americano.

Per gli investitori, questa dinamica è cruciale perché lo yen è una valuta importante per operazioni di carry trade, ovvero strategie finanziarie in cui si prende a prestito una valuta con bassi tassi di interesse per investire in valute o asset che offrono rendimenti più elevati.

Dopo la crisi dello scorso agosto, queste operazioni sono ancora in difficoltà, e ora gli investitori prevedono che entro la fine dell'anno la Bank of Japan potrebbe effettuare due aumenti dei tassi da 25 punti base ciascuno, complicando ulteriormente il quadro.

In conclusione, il Giappone rimane sotto stretta osservazione.

Con la crescita economica incerta, un’inflazione ancora lontana dall’essere stabile e uno yen che fatica a trovare un equilibrio, la BoJ dovrà agire con estrema prudenza nei prossimi mesi. E chi investe, dovrà seguire attentamente ogni sua mossa.

3. USA sotto esame: PIL in calo, mercato del lavoro stabile ma cautela sui mercati

La settimana appena trascorsa è stata caratterizzata dalla pubblicazione di due dati cruciali per l'economia americana: il PIL e il mercato del lavoro.

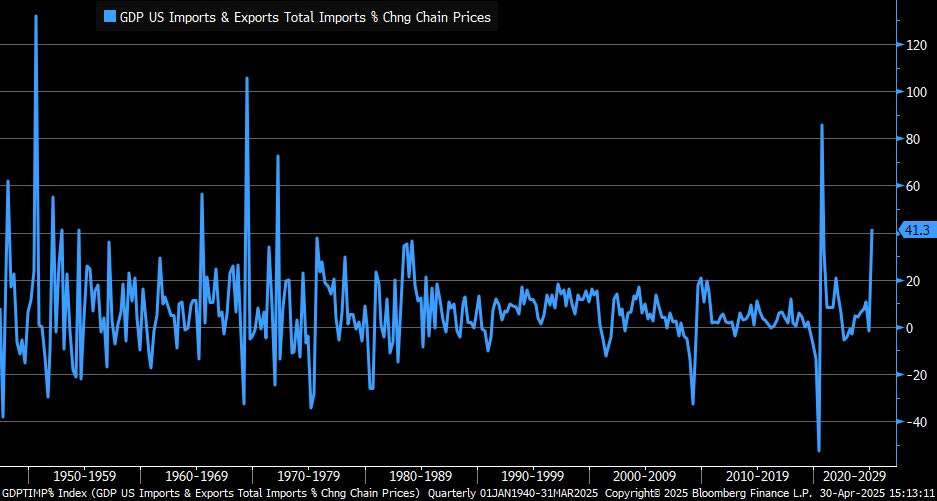

Il dato preliminare sul Prodotto Interno Lordo (PIL) ha evidenziato una contrazione dello 0,3%, il primo calo dal primo trimestre del 2022. A pesare molto su questo risultato negativo sono state le importazioni, aumentate significativamente per effetto delle aspettative di dazi più elevati.

Come mostra il grafico seguente, la variazione trimestrale dei prezzi delle importazioni ed esportazioni USA ha registrato un aumento straordinario del 41,3%.

Variazione storica dei prezzi delle importazioni e esportazioni USA (1940–2025)

Come emerge dalla linea azzurra del grafico sopra raffigurato, si tratta del maggiore aumento dal primo trimestre del 1972, escludendo il periodo eccezionale della pandemia.

Nel dettaglio, la spesa dei consumatori è cresciuta dell'1,8%, in rallentamento rispetto al +4% del trimestre precedente, mentre la spesa pubblica è scesa dell'1,5%. Questi dati, sebbene preliminari, rappresentano un chiaro segnale di allerta sull'impatto delle politiche commerciali.

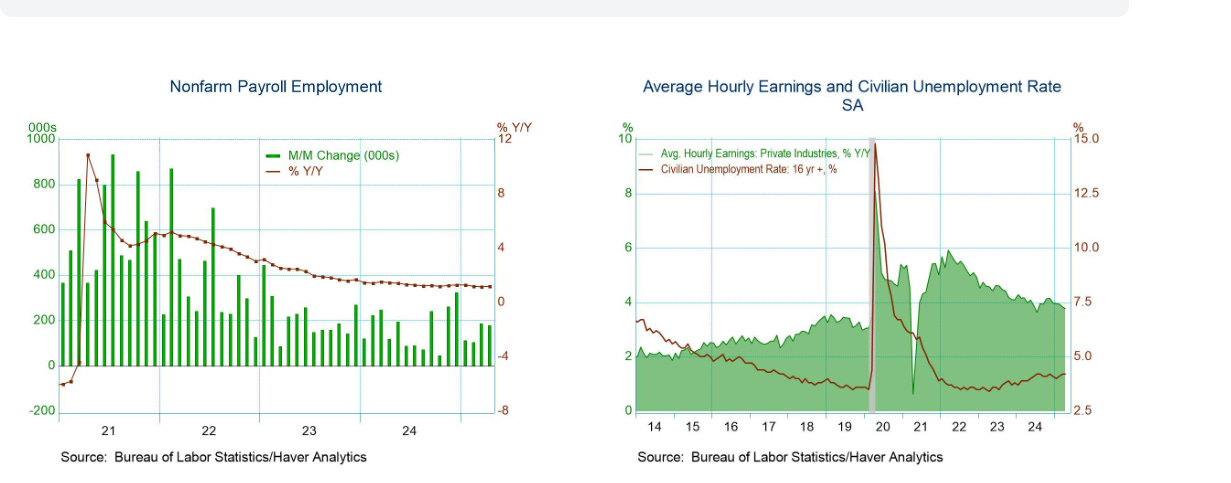

Nonostante la frenata del PIL, il mercato del lavoro americano continua a mostrare solidità, come emerge chiaramente dai due grafici di seguito rappresentati.

Mercato del lavoro USA: occupazione in rallentamento, salari stabili e disoccupazione contenuta

Le nuove assunzioni nel settore non agricolo (grafico a sinistra, Nonfarm Payroll) sono state 177.000 ad aprile, sopra le attese degli analisti (130.000), pur in lieve rallentamento rispetto ai mesi precedenti. Il salario medio orario (grafico a destra, Average Hourly Earnings) è aumentato del 3,8% annuo, meno rispetto ai picchi passati, mentre il tasso di disoccupazione (grafico a destra, Civilian Unemployment Rate) è rimasto stabile al 4,2%. Ciò dimostra che il mercato del lavoro è ancora robusto, anche se in leggera frenata rispetto ai mesi precedenti.

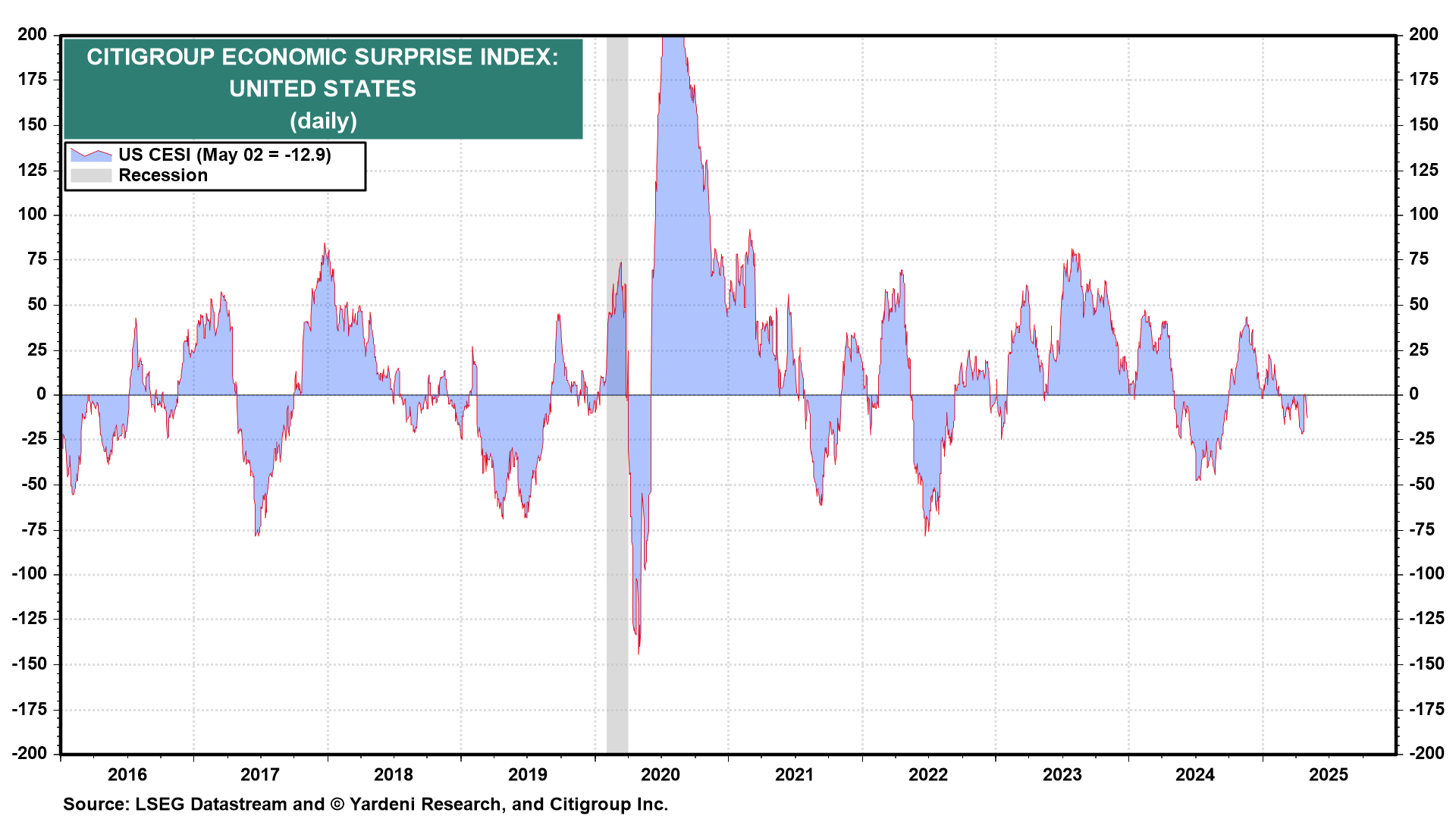

Nonostante ciò, il Citigroup Economic Surprise Index (CESI), un indicatore che misura se i dati economici battono o deludono le aspettative, rimane in territorio negativo (-12,9), segnalando un generale pessimismo rispetto alle attese di mercato.

Citigroup Economic Surprise Index: sorprese macroeconomiche USA in territorio negativo a maggio 2025

Questo dato suggerisce che, nonostante alcuni segnali positivi dal mercato del lavoro, i mercati restano prudenti. Infatti, aziende come le case automobilistiche e McDonald's hanno espresso difficoltà a formulare previsioni affidabili per il 2025, indicando una crescente cautela anche tra i consumatori.

In sintesi, l'economia americana si muove tra segnali contrastanti: il mercato del lavoro dà fiducia, ma i dati economici generali invitano ancora alla prudenza.

4. Mediobanca rilancia e punta Banca Generali: nasce un nuovo gigante del risparmio in Italia

Mediobanca ha annunciato una grande operazione finanziaria per acquisire il controllo completo di Banca Generali, attraverso un'offerta pubblica di scambio (OPS) volontaria. L'offerta valuta Banca Generali circa 6,3 miliardi di euro e prevede che, per ogni azione di Banca Generali, gli azionisti ricevano in cambio 1,7 azioni di Assicurazioni Generali. Ciò equivale a valutare ogni azione di Banca Generali a 54,17 euro, un prezzo superiore dell’11,4% rispetto al valore che aveva prima dell'annuncio.

Come funzionerà concretamente questa operazione? Mediobanca, anziché pagare in denaro, utilizzerà una parte delle azioni che già possiede in Assicurazioni Generali – il 13,1% – come forma di pagamento.

Questo metodo permette a Mediobanca di realizzare l'acquisizione senza bisogno di indebitarsi o raccogliere fondi aggiuntivi.

L'obiettivo strategico dell’operazione è duplice: da una parte, rafforzare la posizione di Mediobanca nel settore del wealth management, cioè nella gestione dei patrimoni dei clienti; dall'altra, ridurre la dipendenza economica e finanziaria da Assicurazioni Generali, trasformando questa relazione in una partnership più operativa e meno finanziaria.

I benefici dell’operazione sono rilevanti: Mediobanca prevede infatti di ottenere sinergie (vantaggi derivanti dall'unione delle due banche) per circa 300 milioni di euro. Questi risparmi e guadagni aggiuntivi arriveranno per metà dalla riduzione dei costi operativi, per il 28% dall’aumento dei ricavi grazie a una gestione più efficiente e per il restante 22% da un’ottimizzazione dei costi di finanziamento.

Cosa succederà adesso? Prima di tutto, sarà fondamentale l'approvazione da parte degli azionisti di Mediobanca, che voteranno in assemblea il prossimo 16 giugno 2025. In caso di esito positivo, l'offerta dovrebbe partire ufficialmente tra settembre e ottobre 2025 e concludersi entro fine ottobre.

Ma perché proprio adesso? Questa operazione assume anche un importante valore difensivo, perché avviene dopo che Banca Monte dei Paschi di Siena (MPS) ha lanciato recentemente una Offerta Pubblica di Acquisto (OPA) su Mediobanca stessa.

L'iniziativa di Mediobanca su Banca Generali è quindi una mossa strategica per consolidare rapidamente la sua forza sul mercato, creando un polo finanziario solido e più difficile da conquistare per MPS.

In sintesi, Mediobanca sta cercando non solo di crescere e rafforzarsi nel mercato della gestione patrimoniale, ma anche di difendersi dalle ambizioni espansionistiche di MPS.

Questa partita finanziaria potrebbe cambiare profondamente gli equilibri del settore bancario e assicurativo italiano, rendendo la finanza del nostro Paese ancora più competitiva e dinamica nei prossimi anni.

5. Un occhio alla settimana in corso

Questa settimana sarà particolarmente intensa anche sul fronte dei dati macroeconomici.

Al centro dell’attenzione la riunione del FOMC del 7 maggio, il comitato della Federal Reserve che decide la politica monetaria negli Stati Uniti, con investitori e analisti in grande attesa della decisione sui tassi e delle parole di Powell sullo stato di salute dell’economia americana.

Da segnalare anche dati importanti su servizi, commercio estero e produzione industriale, utili per monitorare lo stato di salute delle principali economie.

Di seguito l’elenco dei principali dati macroeconomici della settimana dal 5 al 9 maggio, in ordine cronologico, con una sintesi molto breve delle possibili implicazioni:

Lunedì 5 maggio:

- Stati Uniti, Indice ISM non manifatturiero (16:00): indicazioni sullo stato del settore servizi USA; valori in calo possono suggerire un rallentamento dell’economia.

- Stati Uniti, Indice PMI servizi (15:45): conferma il sentiment delle imprese del terziario; utile per anticipare mosse della Federal Reserve.

Martedì 6 maggio:

- Cina, PMI servizi Caixin (03:45): misura l’attività delle imprese cinesi del settore privato; un dato debole rafforza le attese di nuovi stimoli.

- Germania, PMI composito (09:55): indicatore chiave per la prima economia europea.

- Germania, PMI servizi (09:55): rilevante per capire se il rimbalzo tedesco è solido.

- Eurozona, PMI composito (10:00): termometro della crescita nell’area euro.

- Eurozona, PMI servizi (10:00): riflette il peso del settore dominante dell’economia europea.

- Stati Uniti, Esportazioni (14:30): impatto sulla crescita netta USA.

- Stati Uniti, Importazioni (14:30): legato al consumo interno e alla fiducia dei consumatori.

- Stati Uniti, Bilancia commerciale (14:30): squilibri ampi potrebbero pesare sul dollaro.

Mercoledì 7 maggio:

- Eurozona, Vendite al dettaglio (11:00): indica l’andamento della domanda interna.

- Stati Uniti, Scorte di petrolio (16:30): impattano sul prezzo del greggio e sulle aspettative di inflazione.

- Stati Uniti, Decisione FOMC sui tassi (20:00): evento clou della settimana; eventuali toni restrittivi o accomodanti influenzeranno i mercati globali.

- Stati Uniti, Conferenza stampa FOMC (20:30): chiarisce la posizione futura della Fed sulla politica monetaria.

Giovedì 8 maggio

- Germania, Produzione industriale (08:00): test della ripresa tedesca; una sorpresa negativa può frenare la fiducia.

- Regno Unito, Decisione tasso BoE (13:00): attesa per segnali su eventuali tagli o pause; impatta sterlina e bond UK.

- Stati Uniti, Sussidi disoccupazione (14:30): misura la tenuta del mercato del lavoro USA; un aumento imprevisto può raffreddare le attese su tassi restrittivi.

Venerdì 9 maggio

- Italia, Produzione industriale (10:00): utile per stimare il PIL trimestrale; debolezza diffusa potrebbe rafforzare pressioni sulla BCE.

- Cina, Bilancia commerciale (17:23): dato sensibile per i mercati globali; surplus elevati indicano domanda esterna robusta, ma debolezza nell’import segnala fragilità interna.

In sintesi, con dati chiave in arrivo da Stati Uniti, Eurozona, Regno Unito e Cina, e una Fed al centro della scena, la settimana potrebbe offrire nuove indicazioni su crescita, inflazione e scelte di politica monetaria nei prossimi mesi.

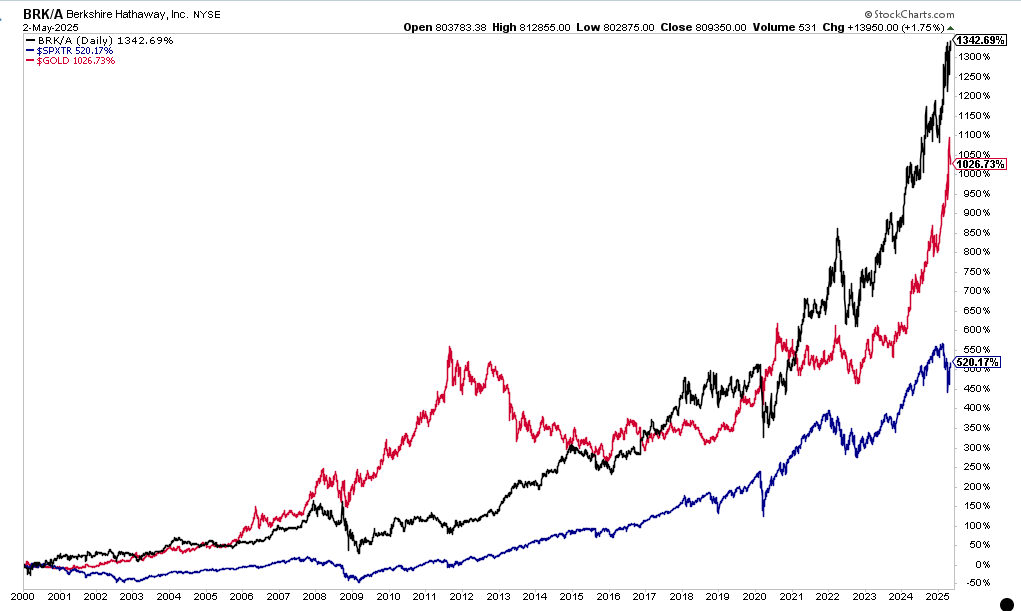

5. Il grafico della settimana: ciao Warren!

Il grafico di questa settimana è un tributo a Warren Buffett e illustra l’eccezionale performance di Berkshire Hathaway, la storica holding che ha diretto ininterrottamente dal 1965 e che smetterà di guidare a fine 2025, trasformandola in uno dei pilastri del capitalismo globale.

Performance comparata dal 2000: Berkshire Hathaway supera ampiamente oro e S&P500

La linea nera rappresenta il titolo Berkshire Hathaway, mentre quella rossa indica il rendimento dell'oro e quella blu l’indice S&P500.

In questi 25 anni, il titolo Berkshire ha registrato una straordinaria performance del 1.342,69%, superando nettamente sia il rendimento dell’oro (+1.003,37%), considerato tradizionalmente un bene rifugio nei momenti di incertezza, sia quello dell’indice S&P500 (+365,57%), rappresentativo del mercato azionario americano nel suo complesso.

Questo risultato eccezionale è la testimonianza concreta della solidità e della validità della filosofia di investimento adottata da Buffett: scegliere società con solidi fondamentali economici, acquistandole a prezzi ragionevoli per detenerle in portafoglio per lunghi periodi.

Tuttavia, proprio in questi giorni, questa storia di successo giunge a un punto di svolta storico.

Lo scorso 3 maggio, durante l'assemblea annuale degli azionisti di Berkshire Hathaway, il leggendario investitore, noto come l’"Oracolo di Omaha", ha annunciato a sorpresa le sue imminenti dimissioni dal ruolo di Amministratore Delegato entro la fine del 2025.

Buffett, che compirà 95 anni ad agosto, ha spiegato con la sua abituale semplicità che "è giunto il momento" per un cambio generazionale e ha indicato Greg Abel, attuale vicepresidente e responsabile delle attività non assicurative del Gruppo, come suo successore naturale, definendolo addirittura capace di fare "meglio di lui" alla guida di Berkshire.

La notizia delle dimissioni di Buffett non ha destabilizzato i mercati finanziari, poiché il passaggio era atteso da tempo e Abel è da anni considerato il "delfino" ideale per guidare l'azienda.

Buffett, inoltre, ha rassicurato gli investitori dichiarando che non venderà nemmeno una delle sue azioni di Berkshire Hathaway, continuando così a dimostrare piena fiducia nelle prospettive future del conglomerato che ha costruito in oltre mezzo secolo di carriera.

Le implicazioni strategiche della successione saranno comunque significative: Abel, con una lunga esperienza nel settore energetico del Gruppo e uno stile manageriale pragmatico e più operativo, potrebbe imprimere un ritmo leggermente diverso rispetto alla storica gestione prudente e molto autonoma del fondatore.

Gli analisti e gli investitori si interrogano, infatti, sulla futura gestione della liquidità record del Gruppo, pari a circa 350 miliardi di dollari. Abel potrebbe decidere per acquisizioni strategiche, un maggiore riacquisto di azioni proprie o persino introdurre un dividendo, cosa che Buffett aveva finora sempre evitato preferendo reinvestire integralmente gli utili.

Nonostante questi interrogativi, prevale una forte fiducia nella solidità strutturale di Berkshire Hathaway e nella continuità della filosofia di investimento (Value Investing).

Certamente l'uscita di scena del suo iconico fondatore porterà a una nuova fase nella storia aziendale di Berkshire Hathaway, con sfide non solo gestionali ma anche di comunicazione e immagine verso investitori e mercati.

Tuttavia, il successo storico mostrato nel grafico sopra riportato rappresenta una base formidabile su cui Abel e la nuova generazione di leader possono costruire il futuro, mantenendo vivi e attuali i valori e la strategia che hanno reso Berkshire Hathaway un simbolo assoluto del capitalismo americano.

Conclusioni

Dopo settimane tese, i mercati hanno tirato un breve sospiro di sollievo.

Ma tra l’attivismo esecutivo della Casa Bianca, i segnali contrastanti dell’economia americana, le mosse strategiche nel mondo bancario italiano e le incertezze sul fronte asiatico, il quadro resta tutt’altro che stabile.

In scenari così mutevoli, la capacità di leggere dati e notizie con razionalità e la necessità di ragionare in un'ottica di lungo periodo diventano elementi essenziali per pianificare i propri investimenti.

Come ricorda Warren Buffett:

“Il mercato azionario è uno strumento per trasferire ricchezza dagli impazienti al pazienti.”

Arrivederci alla prossima newsletter

Filippo Pasini

Le informazioni e le opinioni espresse in questo documento sono prodotte da Filippo Pasini al momento della pubblicazione e sono suscettibili di modifiche in ogni momento successivo alla stessa.

Il presente documento è stato redatto unicamente a scopo informativo e non rappresenta pertanto né un’offerta né un invito, da parte o per conto di Filippo Pasini o della società “Il Valore Conta S.r.l.”, ad acquistare o vendere un determinato titolo o strumenti finanziari collegati o a porre in essere eventuali strategie di trading in un determinato ordinamento giuridico.