Riassunto settimanale del 28/4/2025

Si è appena conclusa una settimana positiva per i mercati finanziari globali, con il presidente Trump che ha moderato il suo approccio sui dazi, alimentando l’ottimismo tra gli investitori.

Sullo sfondo, però, restano numerose incognite sul fronte geopolitico e importanti dati economici e societari da interpretare, con un cammino che si preannuncia ancora ricco di sfide e interrogativi.

Analizziamo di seguito i principali accadimenti e le loro implicazioni sui mercati finanziari.

1. Trump prova ad abbassare la tensione, ma i mercati restano nervosi

La settimana sui mercati è stata segnata da un primo timido tentativo di riavvicinamento tra Stati Uniti e Cina, tra conferme e smentite di negoziati per allentare le tensioni commerciali.

Trump, desideroso di poter mostrare qualche successo ai propri elettori, ha ammorbidito il proprio atteggiamento sulle tariffe doganali, che aveva scatenato forte instabilità all'inizio di aprile.

Questa tregua ha consentito ai mercati azionari di recuperare terreno, tornando sui livelli precedenti all'annuncio del 2 aprile, quando Trump aveva introdotto nuove pesanti tariffe.

Il grafico che segue mostra chiaramente come i ripetuti quanto contraddittori annunci politici abbiano “agitato” l’indice azionario S&P500.

Tensione e volatilità: l’S&P500 sotto la pressione politica di Trump

Come sopra evidenziato, l’S&P500 ha subìto enormi sbalzi a causa delle dichiarazioni del Presidente degli Stati Uniti.

Il punto più basso è stato raggiunto il 7 aprile, seguito da una brusca risalita quando Trump ha annunciato una pausa di 90 giorni sui dazi.

Ulteriori tensioni sono emerse quando il Tycoon ha minacciato la rimozione del presidente della Federal Reserve, Jerome Powell, salvo poi fare marcia indietro e smentire l’intenzione di procedere in tal senso.

Nell'ultima settimana, il sentiment generale sembra migliorato, almeno superficialmente.

Trump appare attualmente più cauto nell’attaccare la Fed, consapevole che ogni mossa troppo aggressiva potrebbe danneggiare i titoli di Stato americani (Treasury).

Il grafico che segue mostra come sia i mercati azionari (S&P 500) che obbligazionari (rendimento dei Treasury a 30 anni) siano stati ultimamente vittime di una forte volatilità.

S&P500 e Treasury trentennale a confronto: la volatilità corre su due binari

Quando i rendimenti dei titoli di Stato americani salgono, spesso le azioni ne risentono negativamente e viceversa.

Queste oscillazioni riflettono un clima di mercato ancora molto sensibile alle decisioni politiche e all'incertezza economica.

I recenti segnali di apertura verso Cina, Giappone e India, con possibili intese commerciali in arrivo, hanno contribuito a riportare maggiore stabilità sui mercati obbligazionari, calmando in parte anche la situazione valutaria. Tuttavia, gli investitori restano prudenti in attesa dei dati economici cruciali della prossima settimana, come il PIL del primo trimestre e l'indice dei prezzi (PCE), che offriranno una fotografia più nitida della salute dell'economia americana.

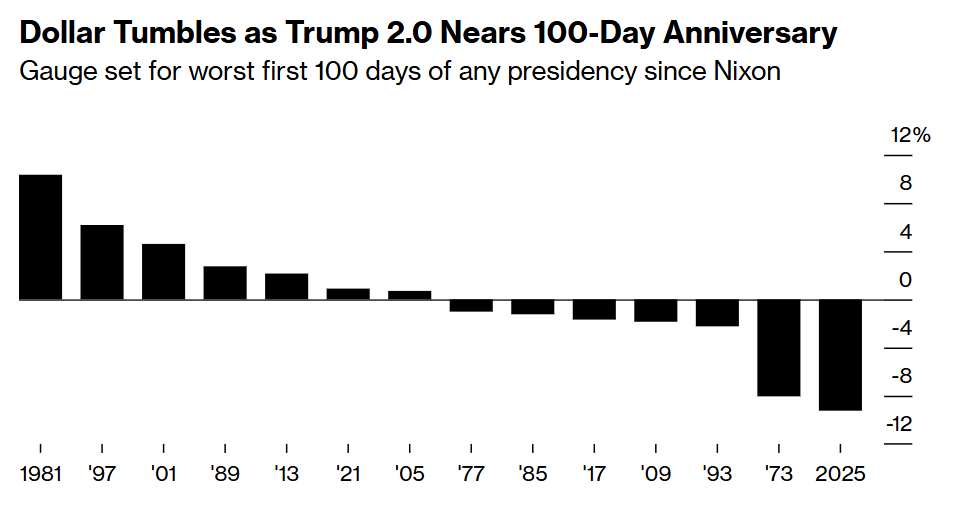

Un altro elemento di forte attenzione per gli investitori è l’andamento del dollaro, che sta attraversando una fase molto negativa: nei primi 100 giorni della presidenza Trump 2.0, infatti, il dollaro ha segnato il peggior ribasso da oltre cinquant’anni, come evidenziato nel grafico che segue.

Trump 2.0: il peggior avvio per il dollaro dagli anni '70

Il grafico mostra in modo semplice ed efficace quanto il dollaro abbia perso valore durante i primi mesi della nuova amministrazione Trump.

Con una perdita superiore al 10%, la valuta americana registra la performance peggiore di qualunque altra presidenza dagli anni di Nixon.

La situazione ha spinto molti investitori, inclusi importanti fondi speculativi (hedge fund), a scommettere contro il dollaro, convinti che la valuta americana continuerà a perdere terreno nel breve termine. Queste scommesse ribassiste, che hanno raggiunto la cifra record di 10 miliardi di dollari a metà aprile, indicano chiaramente che molti operatori ritengono la politica economica attuale un elemento di rischio per la stabilità finanziaria del Paese.

Nei prossimi giorni, gli occhi di investitori e analisti resteranno puntati sul Presidente degli Stati Uniti e sulle prossime mosse della sua amministrazione: ogni parola o decisione potrebbe causare nuovi scossoni sui mercati globali.

A tal proposito, un possibile segnale di distensione è arrivato in modo inatteso dall’incontro tra Trump e il presidente ucraino Zelensky in occasione dei funerali del Papa nella Basilica di San Pietro.

L'incontro, avvenuto in un clima di raccoglimento e solennità, ha lasciato intravedere spiragli positivi per un dialogo più costruttivo e meno conflittuale.

Pur restando prudenti, gli investitori sperano che questo gesto simbolico possa aprire una fase più stabile e rassicurante per l’economia globale, alleviando parte delle tensioni geopolitiche e finanziarie.

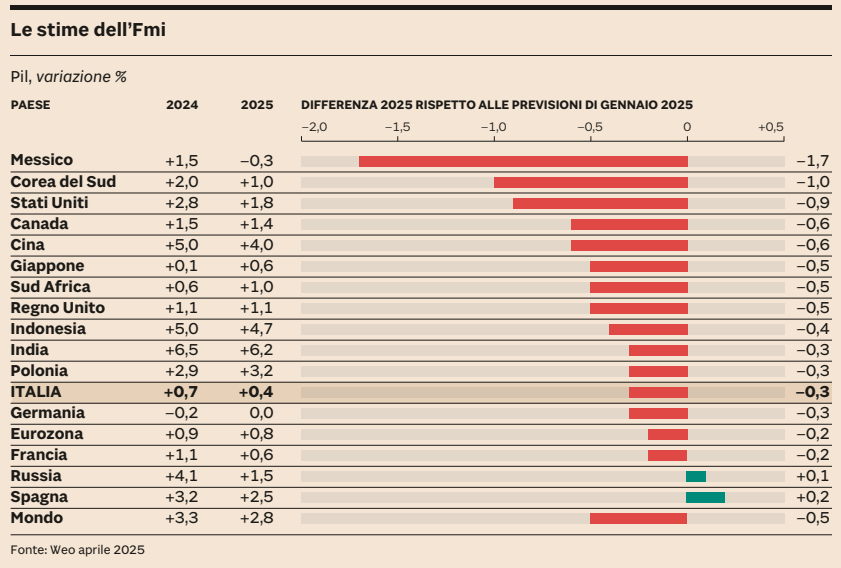

2. FMI: l’incertezza domina lo scenario globale

La recente pubblicazione del Rapporto sulle prospettive dell’economia mondiale (World Economic Outlook) da parte del Fondo Monetario Internazionale (FMI) conferma una crescita globale ancora positiva, ma con un evidente rallentamento della stessa e forti differenze tra le economie mondiali.

La revisione al ribasso delle stime di crescita del PIL per il 2025 mostra chiaramente un peggioramento rispetto alle previsioni diffuse lo scorso gennaio, riflettendo le crescenti preoccupazioni legate all’inflazione persistente, alle tensioni geopolitiche e alle frizioni commerciali.

FMI taglia le stime di crescita per il 2025: rallenta la ripresa globale

Il grafico sopra riportato evidenzia con chiarezza questa frenata generale.

Economie come Messico, Corea del Sud e Stati Uniti registrano i tagli più significativi, con una riduzione di quasi il 2% per il Messico e dell'1% per gli USA. Anche l’Italia vede limare la propria stima di crescita dello 0,3%, in linea con altre grandi economie europee.

Tuttavia, sorprendentemente, Spagna e Russia sono le uniche eccezioni a questo scenario di revisione negativa, con un miglioramento lieve delle stime.

Questo panorama contrasta con la crescita globale, vista comunque resiliente grazie alla forte domanda interna in alcune economie chiave e al graduale alleggerimento delle condizioni finanziarie.

Dietro il taglio consistente sulle stime di crescita degli Stati Uniti c’è un segnale forte inviato dal FMI. Questo calo riflette principalmente l'effetto ritardato degli aumenti dei tassi di interesse da parte della Fed e la possibile riduzione della spesa pubblica dopo anni di stimoli fiscali intensi.

Per ora, il Governo americano non mostra particolare preoccupazione, sperando in un atterraggio morbido dell’economia. Tuttavia, resta il rischio concreto di una frenata più brusca nella seconda metà del 2025.

In Europa, invece, la situazione resta stagnante, con le economie principali come Germania ed Eurozona che affrontano revisioni marginali e pressioni inflazionistiche ancora alte.

Il messaggio del FMI è quindi chiaro: non siamo in recessione, ma la crescita economica è fragile e sensibile a ogni piccolo cambiamento nei mercati.

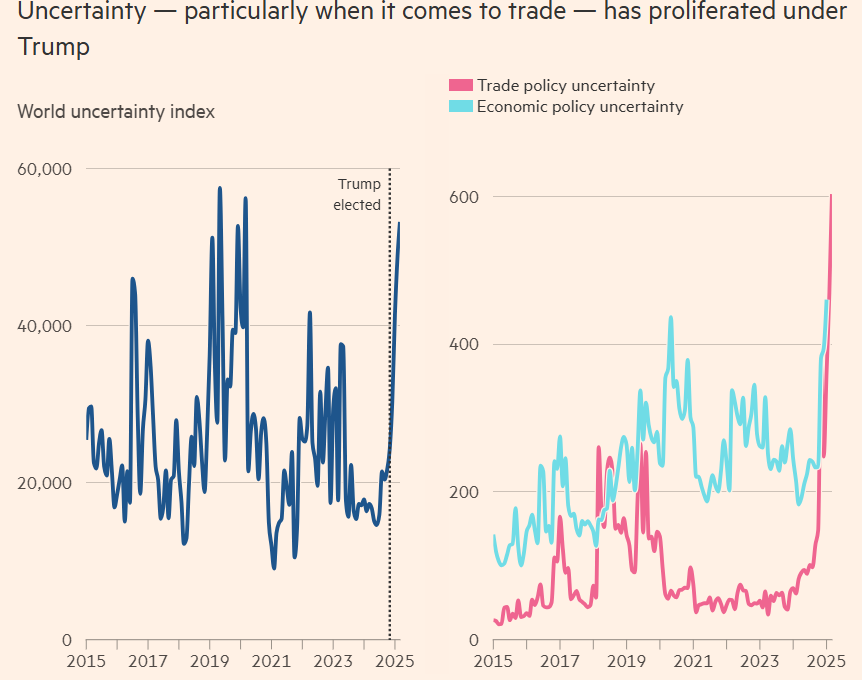

E proprio il tema dell’incertezza è al centro della scena economica mondiale, accentuato dal ritorno di Donald Trump alla Casa Bianca e dalle sue politiche imprevedibili, come evidenziato nei due grafici che seguono:

L’incertezza globale esplode con il ritorno di Trump

I grafici mostrano come, in corrispondenza dell'elezione di Trump all'inizio del 2025, si osserva un netto aumento dell'incertezza sia a livello globale sia in ambito economico e commerciale.

Più in particolare, nel grafico a sinistra, il World Uncertainty Index (indice dell'incertezza globale) balza ai massimi storici nel 2025; nel grafico a destra, si registrano nuovi picchi sia per l'Economic Policy Uncertainty (incertezza sulla politica economica, linea azzurra) sia per la Trade Policy Uncertainty (incertezza sulla politica commerciale, linea rosa).

La combinazione di dazi disordinati, instabilità politica interna e tensioni con la Cina ha generato un clima di crescente imprevedibilità, che si riflette in modo diretto sui mercati, sulla fiducia delle imprese e sulle decisioni di investimento a livello globale.

Questa situazione ha dunque spinto il Fondo Monetario Internazionale stesso a presentare proiezioni multiple della crescita globale, ammettendo che l’incertezza politica impedisce una valutazione precisa e univoca della direzione futura.

In definitiva, il quadro delineato dal FMI e dagli analisti evidenzia una crescita economica mondiale ancora possibile, ma estremamente vulnerabile e condizionata dalle decisioni politiche.

I prossimi mesi saranno cruciali per comprendere se questa incertezza si tradurrà in una frenata moderata o se, invece, saremo costretti ad affrontare scenari ben più difficili.

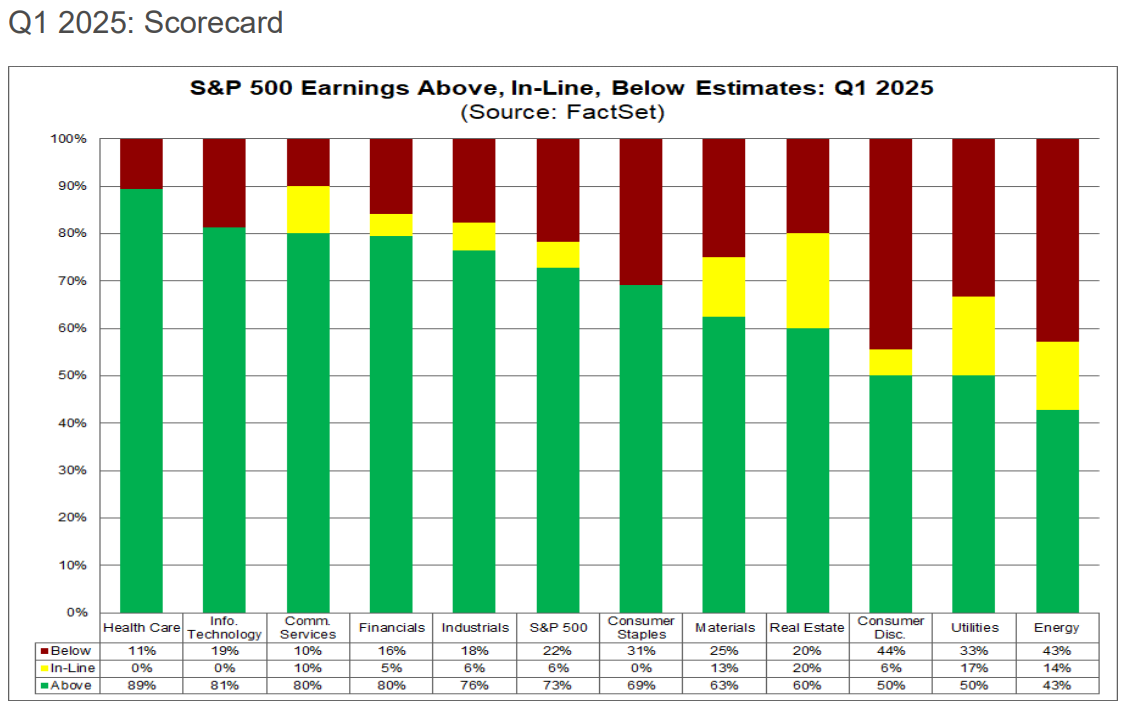

3. Stati Uniti: utili trimestrali in crescita, ma attenzione ai settori più fragili

Circa il 36% delle aziende che compongono l'indice americano S&P500 ha già comunicato i propri risultati finanziari del primo trimestre 2025, offrendo indicazioni interessanti su come sta procedendo l’economia statunitense. Di queste, ben il 73% ha riportato risultati migliori delle attese sugli utili per azione, mentre il 64% ha battuto le previsioni relative ai ricavi.

Nonostante il quadro generale appaia positivo, con una crescita media degli utili per azione del 10%, ci sono segnali che meritano un'attenzione particolare.

Guardando ai singoli settori, emergono infatti notevoli differenze nelle performance, come raffigurato nel grafico che segue:

I trimestre 2025: utili sopra le attese per la maggior parte dei settori S&P500

Il grafico mostra chiaramente come alcuni settori abbiano avuto risultati decisamente migliori rispetto ad altri.

Il grafico mostra chiaramente come alcuni settori abbiano avuto risultati decisamente migliori rispetto ad altri.

In particolare, spiccano positivamente i settori della sanità con ben l'89% delle aziende che ha superato le aspettative degli analisti, della tecnologia con l'81% e dei servizi di comunicazione con l’80%.

Questi risultati positivi indicano che, nonostante l’incertezza economica generale, alcune aree continuano a crescere in maniera solida, riflettendo probabilmente una domanda robusta e la capacità di adattarsi alle sfide del mercato.

Al contrario, ci sono settori che mostrano una maggiore difficoltà.

Il settore energetico si trova nella posizione più delicata, con appena il 43% delle società che ha superato le stime sugli utili, e addirittura il 43% che le ha deluse. Anche i settori dei beni voluttuari e delle utility appaiono in affanno, registrando rispettivamente il 44% e il 33% di risultati sotto le aspettative. Questi dati indicano che le aziende attive in tali settori stanno subendo con maggiore intensità gli effetti delle condizioni economiche sfavorevoli, probabilmente a causa dei prezzi elevati dell'energia, dell’inflazione persistente e di una minore propensione alla spesa da parte dei consumatori.

Un’analisi più approfondita conferma che, pur positivi, i risultati del primo trimestre mostrano una performance leggermente inferiore alle medie storiche di lungo periodo. Il 73% delle aziende ha superato le attese degli analisti, un dato comunque al di sotto delle medie annuali, quinquennali e decennali (tra il 75% e il 77%). Questo dato suggerisce che la pressione economica resta significativa, rendendo più difficile ottenere risultati superiori alle previsioni.

Anche sul prossimo trimestre prevale la prudenza: gli analisti hanno rivisto al ribasso le stime sugli utili per 10 aziende dell’S&P500, contro sole 12 revisioni al rialzo. La cautela riflette un clima di incertezza ancora diffuso, con il settore energetico che si conferma il meno favorito per l’intero 2025.

In definitiva, sebbene il primo trimestre abbia offerto segnali incoraggianti per molte aziende, permangono elementi di fragilità che richiedono attenzione e cautela negli investimenti.

4. Una settimana da non perdere: le big tech accendono Wall Street

La stagione degli utili entra nel suo momento più caldo. Dal 28 aprile al 2 maggio 2025, ben 180 aziende dell’S&P500 pubblicheranno i risultati del primo trimestre, in una settimana che potrebbe dare una svolta decisiva all'umore dei mercati.

I riflettori saranno puntati soprattutto sui grandi nomi della tecnologia e dei servizi, veri e propri motori della Borsa americana.

Tra i protagonisti più attesi troviamo Microsoft, Meta Platforms, Amazon, Apple, oltre a realtà emergenti e dinamiche come SoFi, Robinhood Markets e Riot Platforms.

Non mancheranno importanti aggiornamenti anche da settori diversi, con società come Domino's Pizza (beni di consumo voluttuari) ed Eli Lilly (sanità) pronte a raccontare come stanno affrontando questo scenario incerto.

Per avere uno sguardo rapido e completo sulla settimana in corso, di seguito la tabella che riassume le principali società che riporteranno i risultati del I trimestre 2025:

Il calendario settimanale segna il momento decisivo tra mercoledì e giovedì, con Microsoft, Meta, Amazon e Apple pronte a svelare i propri risultati, destinati a muovere l'intero mercato azionario.

Gli investitori non si concentreranno solo sui risultati trimestrali, ma presteranno particolare attenzione alle indicazioni sulle prospettive future delle società, in un contesto globale ancora condizionato da tensioni geopolitiche e incertezza economica.

Perché i risultati e le proiezioni economiche delle "big tech" sono così importanti?

Queste aziende non sono solo tra le più grandi al mondo, , ma rappresentano veri e propri barometri della fiducia globale. Una trimestrale positiva potrebbe infondere nuova energia ai mercati, mentre dati deludenti rischierebbero di riaccendere la volatilità.

In breve, la settimana che sta iniziando sarà una vera cartina di tornasole per capire se l’ottimismo recente avrà basi solide o sarà messo ancora una volta alla prova.

5. I dati macro della settimana

La settimana dal 28 aprile al 2 maggio sarà particolarmente intensa anche sul fronte dei dati macroeconomici.

Di seguito, in ordine cronologico, i principali appuntamenti da monitorare, con un rapido sguardo alle possibili implicazioni.

Lunedì 28 aprile:

- Stati Uniti, Indice Fed Dallas (16:30): misura l’andamento dell’attività manifatturiera nel distretto di Dallas; un dato negativo segnala difficoltà del settore industriale regionale.

Martedì 29 aprile:

- Eurozona, Fiducia imprese (11:00): indica il livello di ottimismo o pessimismo delle aziende; una fiducia bassa può frenare investimenti e occupazione.

- Eurozona, Fiducia economia (11:00): sintetizza il sentiment complessivo su crescita e occupazione; un dato debole riflette aspettative negative sul futuro economico.

- Eurozona, Fiducia consumatori (11:00): rileva il grado di fiducia delle famiglie; minore fiducia può ridurre la spesa per beni e servizi.

- Stati Uniti, Scorte ingrosso mensili (14:30): misura la variazione delle scorte delle imprese; scorte in aumento possono indicare aspettative deboli sulla domanda.

- Stati Uniti, S&P Case-Shiller (15:00): rileva la variazione annuale dei prezzi delle case; un aumento costante sostiene la ricchezza delle famiglie.

- Stati Uniti, Fiducia consumatori (16:00): misura il sentiment delle famiglie; una fiducia alta favorisce la crescita dei consumi.

Mercoledì 30 aprile:

- Eurozona, PIL (11:00): crescita economica trimestrale dell'area euro; segnala la direzione della congiuntura nel breve termine.

- Eurozona, PIL (11:00): crescita economica annua dell'area euro; un'espansione aiuta a consolidare la ripresa.

- Stati Uniti, Richieste mutui (13:00): numero settimanale di richieste di mutui; una flessione indica minor interesse per l’acquisto di case.

- Stati Uniti, Redditi personali (14:30): variazione mensile dei redditi delle famiglie; redditi in aumento sostengono la spesa e la crescita.

- Stati Uniti, PIL (14:30): dato chiave della settimana che rappresenta la crescita trimestrale dell’economia americana; una crescita forte conferma una buona salute dell’economia.

- Stati Uniti, PMI Chicago (15:45): misura l’attività economica nell’area di Chicago ed è considerato un indicatore anticipatore della salute del settore manifatturiero e dei servizi negli Stati Uniti. Un valore sopra 50 indica espansione, sotto 50 contrazione.

- Stati Uniti, Core CPE Price Index trimestrale (16:00): dato chiave della settimana che misura l'inflazione sui consumi escludendo alimentari ed energia su base trimestrale; un aumento segnala pressioni sui prezzi che possono influenzare le decisioni della Fed.

- Stati Uniti, Core CPE Price Index annuale (16:00): dato chiave della settimana che misura l'inflazione sui consumi su base annua al netto di alimentari ed energia; un valore elevato può aumentare i rischi di politiche monetarie restrittive.

Giovedì 1 maggio

Il 1 maggio, la maggior parte dei mercati finanziari europei e asiatici sarà chiusa per la Festa dei Lavoratori, mentre i mercati statunitensi opereranno regolarmente. E' prevista quindi una giornata di scambi piuttosto rarefatti.

- Stati Uniti, Richieste sussidi disoccupazione (14:30): nuove richieste settimanali di disoccupazione; un aumento può segnalare indebolimento del mercato del lavoro.

- Stati Uniti, PMI manifatturiero (15:45): misura la variazione dell’attività industriale manifatturiera basata su un sondaggio tra responsabili acquisti; valori sopra 50 indicano espansione della produzione, sotto 50 contrazione.

- Stati Uniti, ISM manifatturiero (16:00): indice basato su un sondaggio tra manager industriali, misura la crescita o la contrazione del settore manifatturiero; valori sopra 50 indicano espansione, sotto 50 contrazione.

Venerdì 2 maggio

- Eurozona, PMI manifatturiero (10:00):andamento del settore manifatturiero dell’Eurozona; valori sotto 50 indicano contrazione produttiva.

- Eurozona, Prezzi consumo (11:00): variazione mensile dei prezzi; un rialzo segnala aumento temporaneo dell’inflazione.

- Eurozona, Prezzi consumo (11:00): inflazione annua; inflazione in crescita può spingere la BCE ad azioni sui tassi.

- Eurozona, Tasso disoccupazione (11:00): percentuale di disoccupati nell’area euro; un tasso stabile indica mercato del lavoro solido.

- Stati Uniti, Tasso disoccupazione (14:30): percentuale di disoccupati negli USA; misura la forza del mercato del lavoro.

- Stati Uniti, Variazione occupati nel settore non agricolo (Nonfarm Payrolls) (14:30): misura il numero di nuovi posti di lavoro creati nei settori non agricoli. È uno dei principali indicatori della salute economica degli Stati Uniti e può influenzare la politica monetaria della Federal Reserve. Un dato forte rafforza l'economia e può spingere la Fed ad alzare i tassi; un dato debole segnala rallentamento e può favorire politiche più accomodanti.

- Stati Uniti, Ordini industria (16:00): misura il valore degli ordini ricevuti dalle imprese manifatturiere; un aumento indica una maggiore domanda di beni industriali, segnale positivo per la produzione futura.

In sintesi, i dati di questa settimana offriranno indicazioni preziose sull’andamento dell’economia globale, soprattutto in funzione delle prossime mosse delle banche centrali.

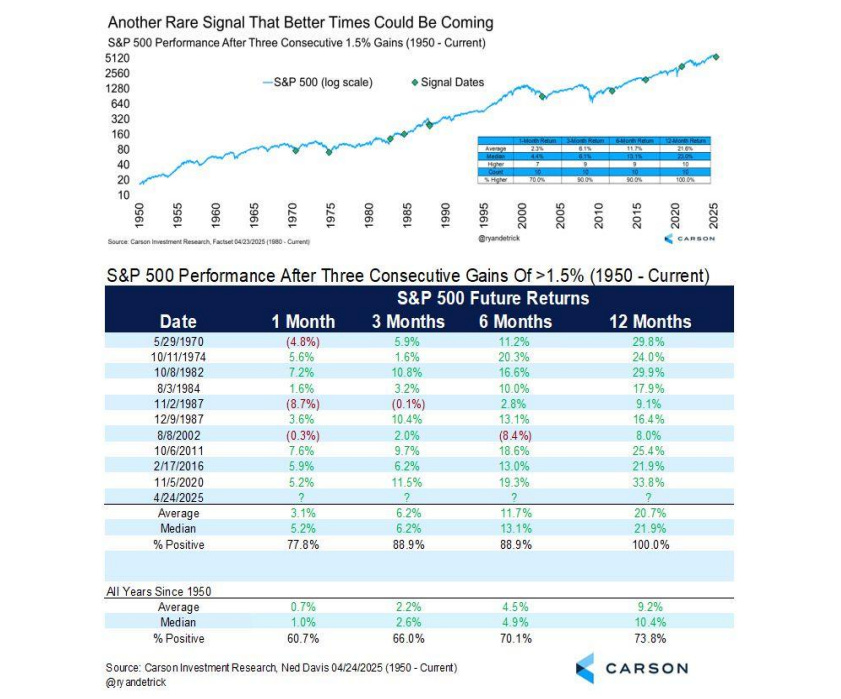

5. Il grafico della settimana: segnale raro, S&P500 pronto a correre?

La settimana appena conclusa ha riservato una bella sorpresa agli investitori: l’indice azionario statunitense S&P500 ha registrato tre giornate consecutive con rialzi superiori all’1,5%, un evento decisamente raro.

Cosa significa statisticamente questo per il futuro della Borsa americana?

A rispondere è proprio la storia recente dei mercati, illustrata chiaramente nel grafico seguente:

Tre sedute brillanti, segnale raro: l'S&P500 potrebbe correre ancora

Come mostra il grafico, la sequenza di tre rialzi consecutivi superiori all'1,5%, registrata il 22, 23 e 24 aprile 2025, non è un caso isolato: in passato, episodi simili hanno spesso anticipato ulteriori guadagni per i mercati azionari.

Analizzando la tabella, emerge infatti che, dopo tre sedute consecutive così positive, l'S&P500 tende storicamente a mantenere uno slancio favorevole nei mesi successivi.

In particolare, nei 12 mesi successivi a eventi analoghi verificatisi dal 1950 a oggi, l’indice ha sempre chiuso in positivo, con un rialzo medio del +21,9%.

In altre parole, ogni volta che si è presentato questo raro segnale, l’anno successivo si è sempre distinto per ottime performance.

Anche su orizzonti più brevi, come 1, 3 e 6 mesi, i ritorni sono stati generalmente superiori alla media storica.

Ad esempio, a 3 mesi, il mercato ha registrato performance positive nell’88,9% dei casi, con un guadagno medio del 6,2%.

Questi dati suggeriscono che l’evento recente non sia casuale, ma potrebbe rappresentare un segnale di forza del mercato azionario.

È interessante notare che tre rialzi consecutivi superiori all’1,5% non si verificano solitamente durante fasi di instabilità (come i rally ribassisti o le coperture di posizioni corte), ma tendono invece a precedere fasi più durature di crescita, con gi investitori che acquistano con convinzione, fiduciosi nella solidità dell’economia.

In conclusione, sebbene in finanza nulla sia mai garantito, questa sequenza di rialzi sembra suggerire dal punto di vista statistico/probabilistico un momento particolarmente favorevole per il mercato azionario statunitense, rafforzando la fiducia in un possibile proseguimento del rally iniziato la scorsa settimana.

Conclusioni

La settimana appena trascorsa ha mostrato ancora una volta quanto rapidamente possa cambiare il sentiment degli investitori, influenzato da politica e dati economici.

In un contesto ancora incerto, diventa essenziale analizzare le aziende con una prospettiva di lungo termine, sfruttando però con attenzione le opportunità di breve periodo.

In definitiva, prudenza, disciplina e razionalità restano le parole d'ordine per affrontare i mercati nelle prossime settimane, mantenendo uno sguardo vigile sulle variabili politiche e macroeconomiche.

Come ricorda Warren Buffett:

"Il mercato azionario è uno strumento per trasferire denaro dagli impazienti ai pazienti."

Arrivederci alla prossima newsletter

Filippo Pasini

Le informazioni e le opinioni espresse in questo documento sono prodotte da Filippo Pasini al momento della pubblicazione e sono suscettibili di modifiche in ogni momento successivo alla stessa.

Il presente documento è stato redatto unicamente a scopo informativo e non rappresenta pertanto né un’offerta né un invito, da parte o per conto di Filippo Pasini o della società “Il Valore Conta S.r.l.”, ad acquistare o vendere un determinato titolo o strumenti finanziari collegati o a porre in essere eventuali strategie di trading in un determinato ordinamento giuridico.