Riassunto settimanale del 14/4/2025

Si è appena conclusa una settimana ad alta tensione sui mercati finanziari, tra colpi di scena geopolitici e volatilità alle stelle.

Dalla totale imprevedibilità di Trump in materia di politica sui dazi, che continua a generare forte incertezza a livello globale, ai repentini saliscendi delle quotazioni che hanno spinto la volatilità su livelli record, il contesto attuale rende sempre più difficile per gli investitori orientarsi e compiere scelte ponderate, costringendoli a navigare a vista in un mercato agitato, dove l’emotività rischia di prendere il sopravvento sulla razionalità.

Analizziamo come di consueto i principali accadimenti e le loro implicazioni sui mercati finanziari.

1. Mercati sulle montagne russe tra guerre commerciali e incertezza economica

La settimana appena trascorsa è stata segnata da forti oscillazioni sui mercati finanziari, provocate da incertezze economiche e politiche.

In particolare, la decisione del presidente Trump di sospendere temporaneamente alcuni dazi (esclusa però la Cina), annunciata martedì 9 aprile, ha innescato un inatteso quanto violento rialzo degli indici azionari americani di circa il 10% in poche ore, seguito poi da una correzione parziale nei giorni successivi.

Nel grafico seguente, possiamo osservare chiaramente questi movimenti:

Andamento altalenante dei principali indici azionari USA tra il 5 e l’11 aprile 2025

Come sopra riportato, nel corso dell'ultima settimana i principali indici azionari americani (S&P500, Nasdaq100 e Dow Jones) hanno vissuto fasi di forte calo (aree evidenziate in rosso), seguite da una brusca ripresa (zona evidenziata in verde) dopo l’annuncio di sospensione temporanea dei dazi da parte di Trump, riportandosi in territorio positivo.

Tuttavia, è interessante notare come l’indice delle società a piccola capitalizzazione (Russell 2000) non abbia beneficiato pienamente di questa ripresa, restando ancora in territorio negativo.

Questa differenza è significativa perché le cosiddette small cap sono generalmente più sensibili ai cicli economici e a tassi di interesse più elevati.

Tale divergenza potrebbe quindi riflettere timori di un rallentamento economico negli Stati Uniti, con maggiori difficoltà per le piccole aziende a finanziarsi in un contesto di elevata inflazione e alti tassi di interesse.

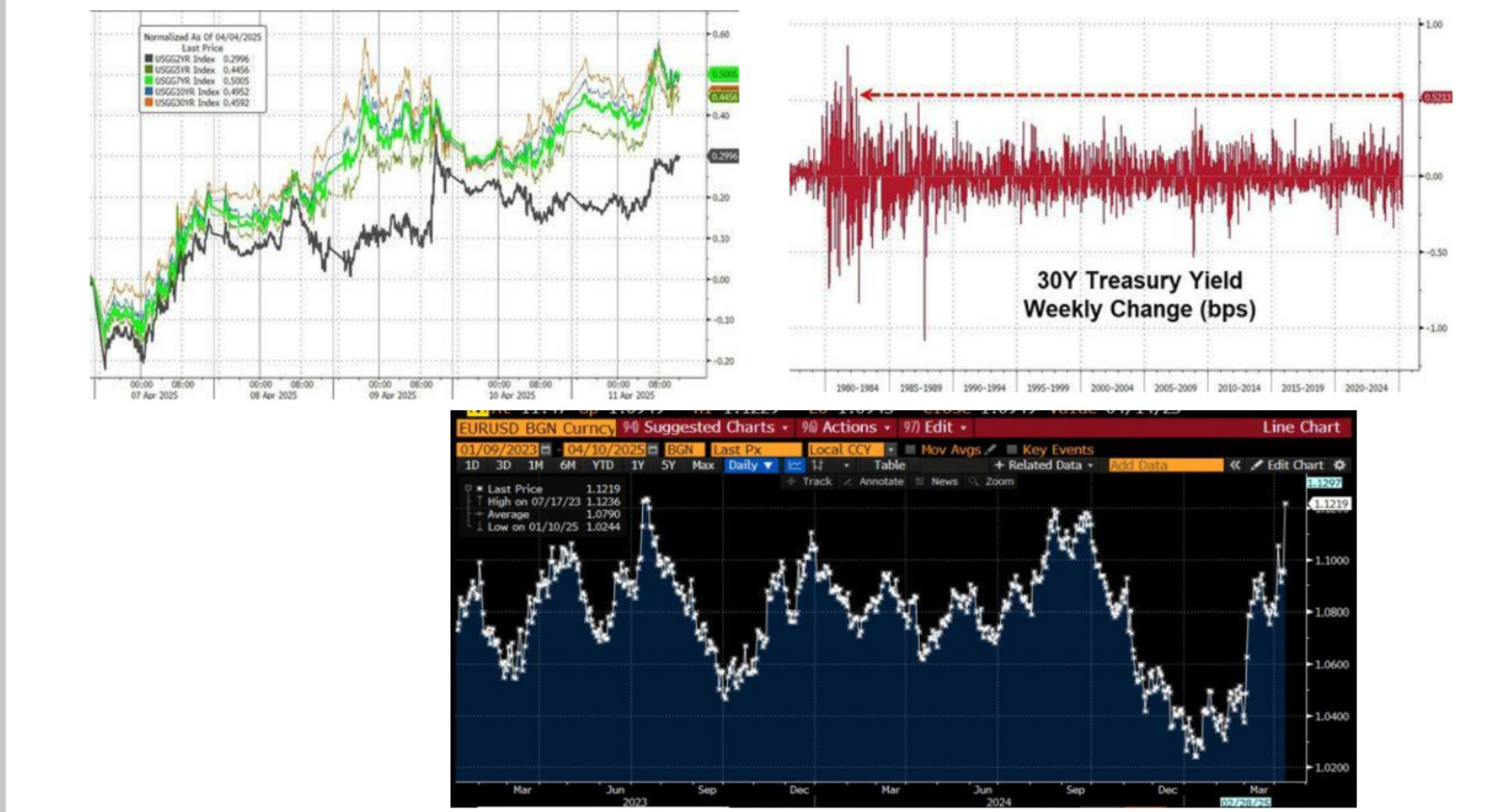

2. Gli Stati Uniti si comportano improvvisamente come un Paese emergente

Negli ultimi giorni, i mercati finanziari statunitensi stanno mostrando comportamenti insoliti, più simili a quelli di un mercato emergente che non a un'economia avanzata.

Alcuni segnali preoccupanti stanno emergendo chiaramente dai grafici che seguono, i quali mostrano tassi di interesse molto elevati, una valuta fortemente volatile e una situazione politica caratterizzata da decisioni improvvise e controverse.

Tassi, valute e volatilità negli USA: segnali da “mercato emergente”?

Il recente aumento dei rendimenti dei Treasury su tutte le scadenze (grafico in alto a sinistra) segnala che il mercato richiede un premio più elevato per finanziare il debito statunitense, una dinamica tipica dei Paesi percepiti come meno solidi dal punto di vista economico.

Inoltre, il grafico in alto a destra mostra una volatilità record nei rendimenti del Treasury a 30 anni, ai massimi degli ultimi quarant'anni. Normalmente, questo titolo è considerato un punto di riferimento di attidabilità; un comportamento così instabile indica una forte incertezza tra gli investitori internazionali.

Anche il cambio euro/dollaro (grafico in basso) riflette questa situazione di incertezza: il dollaro statunitense ha rapidamente perso valore, passando in pochi giorni da circa 1,07 a oltre 1,14 contro l’euro, superando al rialzo importanti livelli tecnici.

Il rally dell’euro suggerisce che gli investitori stanno ribilanciando le proprie esposizioni, riducendo posizioni lunghe sul dollaro in favore dell'euro, percepito come una valuta più stabile o relativamente meno esposta a shock politici e monetari.

Questa situazione ricorda da vicino proprio i mercati emergenti, caratterizzati tipicamente da alta inflazione, instabilità politica, tassi di interesse elevati per attrarre capitali stranieri e valute molto volatili.

Gli Stati Uniti, infatti, stanno affrontando una situazione politica confusa legata ai dazi introdotti dall'amministrazione Trump, come confermato anche dall'importante dichiarazione dell'Amministratore Delegato del colosso bancario americano JPMorgan, Jamie Dimon:

"Ci sono molte incertezze che circondano la nuova politica tariffaria: le potenziali azioni di ritorsione da parte di altri Paesi, l'effetto sulla fiducia, l'impatto sugli investimenti e il possibile effetto negativo sul dollaro statunitense. Prima si risolve questo problema, meglio è, perché alcuni effetti negativi aumentano cumulativamente nel tempo e sarebbero difficili da invertire".

Tutti questi fattori, nel loro insieme, contribuiscono a trasformare l’economia americana in un gigante dai piedi d’argilla.

Gli investitori, di conseguenza, dovranno prestare molta attenzione a queste dinamiche per non essere sorpresi da possibili ulteriori instabilità.

3. Trump contro gli oligarchi: inflazione, Borse care e finanze USA sotto pressione

La scorsa settimana, oltre alle turbolenze dei mercati, è stata segnata da forti tensioni tra il presidente americano Trump e i cosiddetti oligarchi finanziari, ovvero grandi investitori e banchieri che inizialmente lo avevano sostenuto, ma che ora lo criticano duramente per la sua aggressiva politica commerciale.

Questo clima di instabilità politica sta pesando sull’economia statunitense, alle prese con diversi problemi: dall’inflazione ancora incerta a una Borsa che appare sopravvalutata rispetto agli altri principali mercati internazionali.

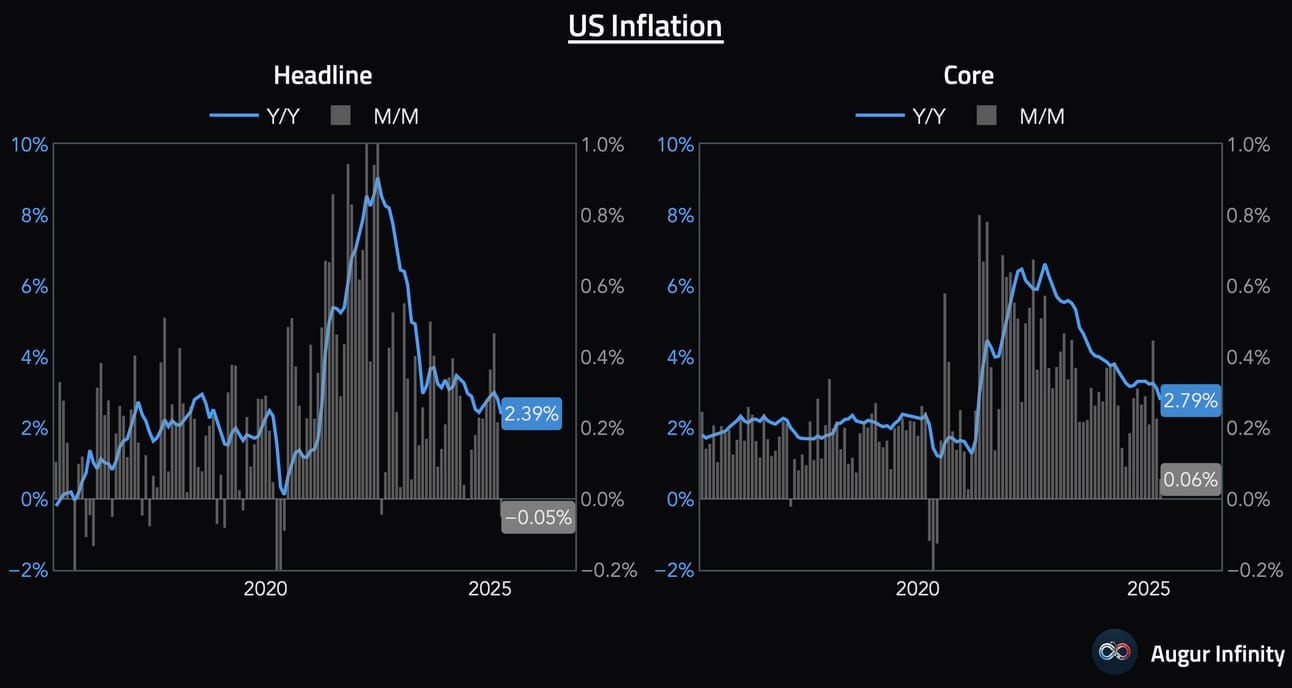

Un elemento importante è proprio l’andamento dell’inflazione americana, mostrata nel grafico che segue:

Inflazione USA: rallentamento in corso ma con rischi ancora elevati

Qui sono rappresentati due tipi di inflazione: quella generale (headline, grafico a sinistra) che include anche prezzi molto volatili come energia e alimentari, e quella di fondo (core, grafico a destra) che li esclude.

Dopo il picco molto elevato vicino al 9% del 2022, l’inflazione totale è scesa al 2,39%, addirittura registrando un leggero calo dei prezzi nell’ultimo mese (-0,05%).

L’inflazione core, invece, rimane leggermente più alta, al 2,79% annuo.

Anche se questi dati segnalano un rallentamento generale, il rischio è tutt’altro che superato: se il dollaro continuerà a indebolirsi e il Governo non riuscirà a tenere sotto controllo il deficit pubblico, l’inflazione potrebbe tornare a salire rapidamente, innescando nuove tensioni economiche e sociali.

Questa preoccupazione per la gestione del debito pubblico è ben spiegata nel recente report del Congressional Budget Office americano (CBO), che mostra come gli Stati Uniti abbiano accumulato già 1.300 miliardi di dollari di deficit nella prima metà del 2025, con una crescita accelerata della spesa pubblica.

Questo deficit, se continuasse nell'attuale traiettoria, raggiungerebbe livelli mai visti, avvicinandosi al 10% del PIL. Una situazione preoccupante, soprattutto perché sempre più investitori privati – e non Governi stranieri – acquistano il debito americano, chiedendo però in cambio interessi più alti per compensare il rischio crescente.

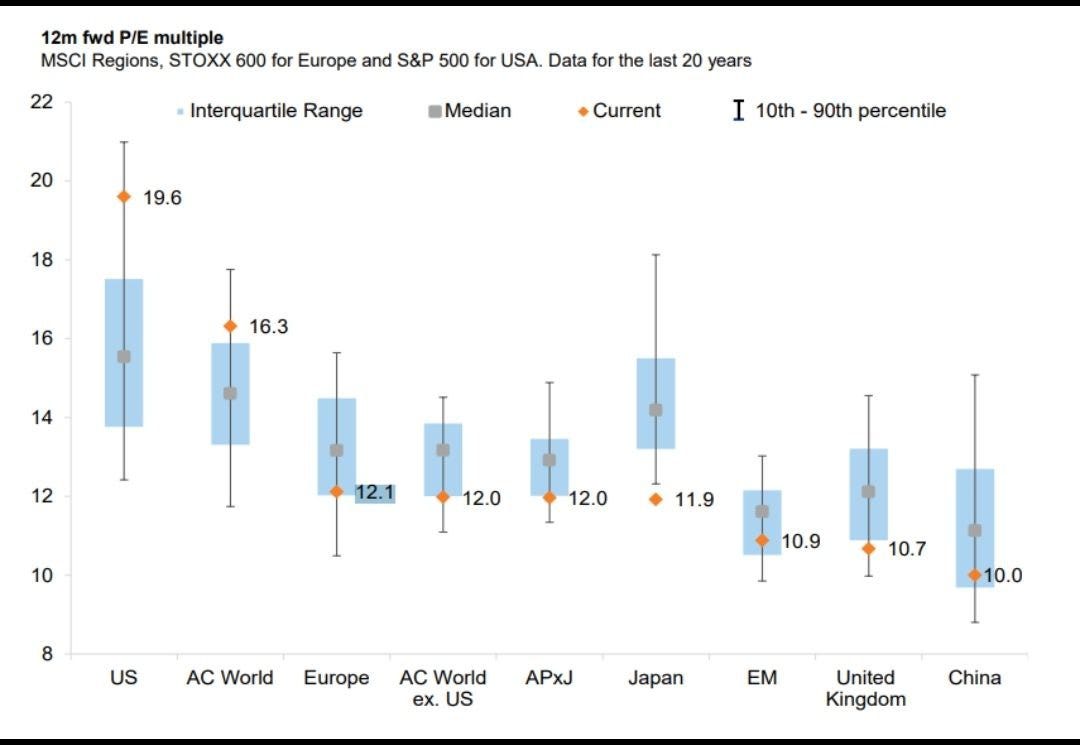

E proprio parlando di investitori, un altro elemento di attenzione riguarda le valutazioni del mercato azionario statunitense, ben rappresentate nel grafico che confronta il rapporto prezzo/utili attesi (P/E forward) tra le principali aree geografiche a livello globale.

Valutazioni azionarie globali a confronto: P/E forward a 12 mesi vs medie storiche

Il mercato americano (US) mostra un rapporto P/E pari a 19,6, significativamente più alto rispetto ai valori di Europa (12,1) e dei mercati emergenti (10,9).

Un valore elevato indica che gli investitori stanno pagando un prezzo relativamente alto per ogni dollaro di profitto generato dalle aziende, rendendo il mercato americano più caro e potenzialmente più rischioso.

Tutto ciò assume un’importanza ancora maggiore se si considera che molte aziende statunitensi — in particolare quelle del settore tecnologico, come i produttori di semiconduttori — dipendono in larga misura dai ricavi generati in mercati chiave come la Cina, oggi penalizzati dai pesanti dazi introdotti dall’amministrazione Trump.

Non sorprende, quindi, che nell’ambito della complessa "girandola tariffaria", lo scorso sabato Donald Trump abbia deciso di esentare temporaneamente dagli aumenti doganali gli smartphone, i chip e i computer, inclusi quelli provenienti dalla Cina.

Infine, è utile ricordare che questi problemi economici si legano direttamente al clima politico.

Trump, sempre più isolato e circondato da uomini fedeli (i cosiddetti "yes-men"), sta attaccando alcune istituzioni indipendenti fondamentali, come la Federal Reserve e la SEC, l'autorità di controllo sui mercati finanziari.

Questo atteggiamento autoritario, molto simile a quello di leader controversi come Erdogan, rischia di indebolire ulteriormente la fiducia internazionale verso gli Stati Uniti, rendendo il quadro economico ancora più fragile.

Nei prossimi mesi, gli investitori dovranno osservare con grande attenzione gli sviluppi politici e economici americani, perché da questi dipenderà molto della stabilità economica globale.

4. Prada compra Versace: nasce un colosso del lusso Made in Italy

Prada, il celebre Gruppo italiano della moda guidato da Patrizio Bertelli e Miuccia Prada, ha appena compiuto una mossa strategica di grande rilievo: l'acquisizione del marchio Versace per 1,25 miliardi di euro.

Questa acquisizione segna un punto di svolta importante nella strategia del Gruppo, che finora aveva privilegiato una crescita organica puntando sullo sviluppo dei propri brand, come Prada, Miu Miu, Church’s e Car Shoe.

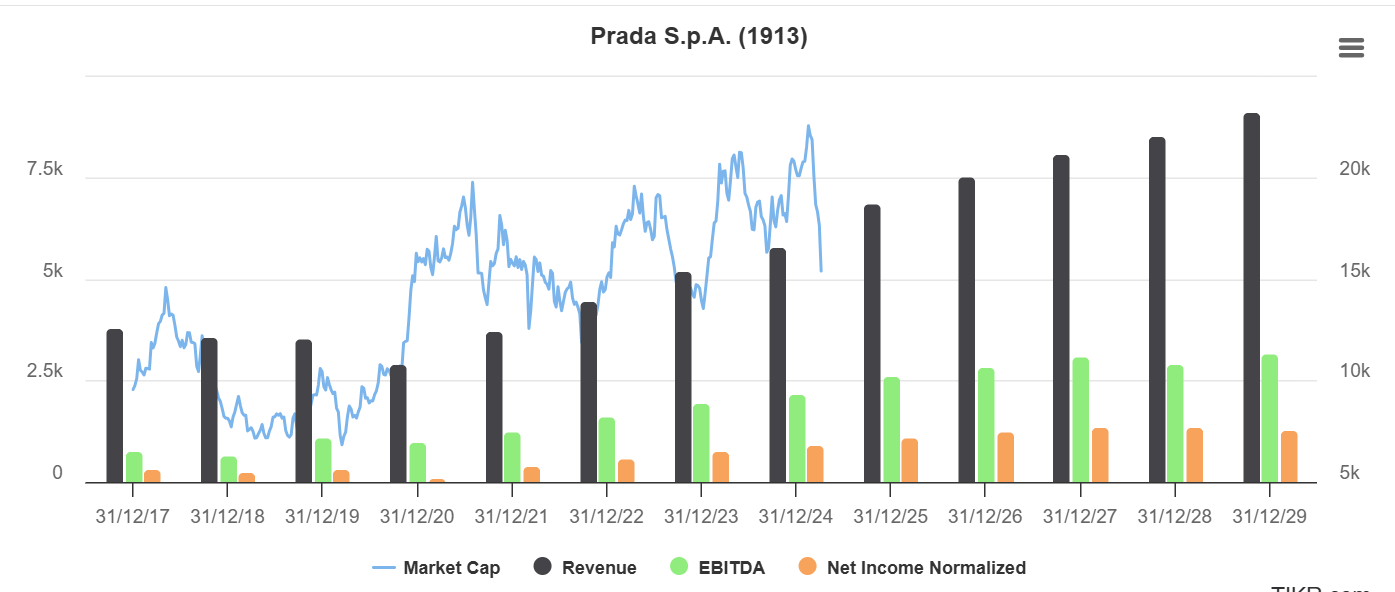

Per comprendere l’importanza di questa operazione, è utile osservare l’andamento economico-finanziario di Prada negli ultimi anni e le previsioni per il futuro, mostrati nel grafico seguente:

Andamento storico e previsionale di Prada: ricavi, utile, EBITDA e capitalizzazione (2017-2029)

Nel grafico, la linea azzurra indica il valore di mercato dell’azienda (capitalizzazione), che cresce in maniera significativa dal 2020, nonostante qualche oscillazione. Le barre nere rappresentano i ricavi, previsti in continua espansione fino al 2029, mentre le barre verdi mostrano la crescita dell’EBITDA, cioè l'utile operativo prima di tasse e interessi. Infine, le barre arancioni mostrano l’utile netto normalizzato, anche questo in graduale aumento negli anni.

In sintesi, Prada appare una società solida e in crescita, pronta a gestire un’operazione ambiziosa come l’acquisizione di Versace.

Questa acquisizione non è solo una scelta economica: è una risposta forte all’egemonia nel settore del lusso dei giganti francesi come LVMH e Kering. Infatti, come osservano gli analisti di UBS, Prada con questa operazione dà un segnale politico forte, puntando a consolidare il lusso italiano e a ridisegnare la mappa mondiale della moda.

Naturalmente, non mancano le sfide: Versace, infatti, non è al suo massimo splendore economico, con utili ridotti e margini operativi ancora bassi.

Gli analisti di Morgan Stanley hanno sottolineato che rilanciare Versace sarà un progetto impegnativo, con benefici evidenti solo fra diversi anni.

Mediobanca ricorda però che anche il successo di marchi come Miu Miu è arrivato dopo anni di lavoro paziente, e che dunque è importante valutare questa operazione con una prospettiva di medio-lungo periodo.

Dal punto di vista finanziario, l’acquisizione sarà finanziata con un nuovo debito pari a 1,5 miliardi di euro.

Nel 2025, i ricavi previsti del Gruppo Prada – includendo il contributo di Versace – raggiungeranno circa 6,3 miliardi di euro, con un margine operativo (EBIT) stimato intorno al 20%. Versace contribuirà per circa il 13% al totale dei ricavi del Gruppo.

La strada è lunga e complessa, ma Prada, forte dei suoi risultati finanziari e della sua esperienza, sembra pronta per la sfida.

In definitiva, con l’ingresso di Versace nel perimetro del Gruppo Prada, nasce così un colosso italiano capace di sfidare ad armi pari i grandi colossi della moda francesi nel settore più esclusivo del Made in Italy.

5. Un occhio alla settimana in corso

Questa settimana finanziaria si presenta un po’ più breve del solito negli Stati Uniti, con Wall Street e le principali Borse chiuse venerdì per le festività pasquali.

Nonostante il calendario compresso, ci attende una sequenza di appuntamenti economici e societari in grado di muovere concretamente i mercati, con i riflettori puntati sulle Banche Centrali – forse pronte a cambiare rotta – e su alcune big corporate americane alla prova dei conti.

Di seguito, in ordine cronologico, i principali dati macro e le trimestrali della settimana dal 14 al 18 aprile, con un rapido sguardo alle possibili implicazioni:

Lunedì 14 aprile:

- Stati Uniti, Risultati I trimestre 2025 Goldman Sachs (orario non indicato): EPS atteso $12,71 vs $11,58 a/a – utili attesi in crescita.

Martedì 15 aprile:

- Eurozona, Zew Economic Sentiment Index (11:00): misura la fiducia degli investitori istituzionali; un dato debole potrebbe suggerire prospettive economiche in peggioramento.

- Stati Uniti, Risultati I trimestre 2025 Citigroup (orario non indicato): EPS atteso $1,84 vs $1,58 a/a – attesi utili in aumento.

- Stati Uniti, Risultati I trimestre 2025 Bank of America (orario non indicato): EPS atteso $0,81 vs $0,83 a/a – previsto lieve calo, da monitorare per indicazioni sulla redditività del retail banking.

Mercoledì 16 aprile:

- Regno Unito, Indice dei Prezzi al Consumo (CPI) (08:00): inflazione in calo potrebbe avvicinare un taglio dei tassi da parte della Bank of England.

- Eurozona, Indice dei Prezzi al Consumo (CPI) (11:00): un rallentamento dell’inflazione potrebbe rafforzare le attese per tagli da parte della BCE.

- Stati Uniti, Vendite al dettaglio (14:30): dato chiave per la salute dei consumi negli Stati Uniti – una sorpresa al rialzo potrebbe rafforzare il dollaro.

- Stati Uniti, Scorte di petrolio greggio (16:30): impatto diretto sul prezzo del petrolio e sul sentiment energetico.

- Stati Uniti, Powell (Fed) discorso (19:15): ogni segnale sui tassi o sull’inflazione sarà attentamente monitorato dai mercati.

- Paesi Bassi, Risultati I trimestre 2025 ASML (orario non indicato): forte attesa di crescita, ASML è uno dei principali produttori al mondo di macchinari per la produzione di semiconduttori; dato molto importante per questo settore in Europa.

Giovedì 17 aprile

- Eurozona, Tasso di deposito BCE (14:15) – Previsto: 2,25%, precedente: 2,50%. Possibile primo taglio dopo mesi, segnalerebbe svolta accomodante.

- Stati Uniti, Philadelphia Fed Manufacturing Index (14:30): è considerato un indicatore anticipatore dell'ISM manifatturiero nazionale, pertanto è utile per valutare le tendenze future del settore manifatturiero statunitense.

- Eurozona, conferenza stampa BCE (14:45): cruciale per il tono e le guidance future dopo la decisione sui tassi.

- Stati Uniti, Risultati I trimestre 2025 Netflix (orario non indicato): EPS atteso $5,74 vs $5,28 a/a – focus su crescita abbonati e sostenibilità profitti.

Venerdì 11 aprile

- Principali Borse chiuse per la festività del Venerdì Santo: bassa liquidità globale, volatilità contenuta.

In sintesi, una settimana corta solo sul calendario, ma densa di appuntamenti cruciali per gli investitori.

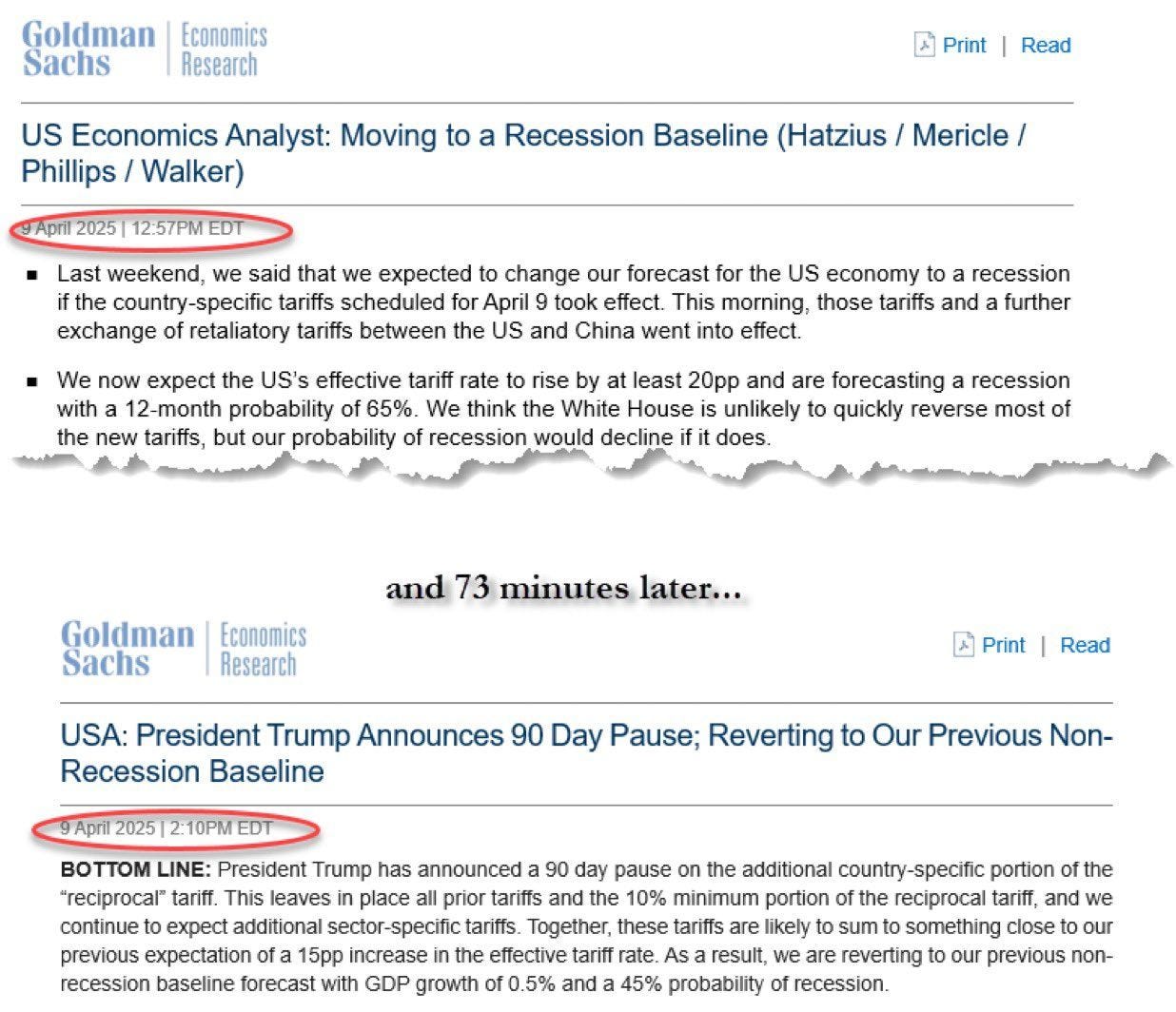

6. Il grafico della settimana: Goldman Sachs cambia idea sulla recessione in soli 73 minuti

Quando si tratta di prevedere l'andamento dell'economia, anche gli analisti finanziari più prestigiosi possono trovarsi in difficoltà.

Un esempio emblematico è quello accaduto il 9 aprile 2025, quando gli analisti di Goldman Sachs, una delle più importanti banche d’investimento mondiali, hanno cambiato radicalmente la loro previsione sull'economia americana in appena 73 minuti.

Questa sorprendente vicenda è raccontata chiaramente dal grafico seguente, che mette a confronto due aggiornamenti diffusi dalla stessa banca a poca distanza di tempo:

Previsioni economiche di Goldman Sachs: inversione a "U" in poco più di un'ora

Come sopra evidenziato, nel primo report, pubblicato alle 12:57 PM, Goldman Sachs prevedeva una probabilità di recessione del 65%, causata dall’introduzione di nuovi dazi commerciali tra Stati Uniti e Cina, entrati in vigore proprio quel giorno. L'atmosfera era cupa, e la banca era ormai certa che l'economia americana fosse avviata verso un significativo rallentamento.

Ma la situazione cambia drasticamente quando, appena 73 minuti dopo, alle 2:10 PM, la banca pubblica un secondo report. L'annuncio improvviso del presidente Trump di una sospensione temporanea di 90 giorni sui nuovi dazi ha convinto Goldman Sachs a modificare completamente le sue previsioni, riducendo drasticamente la probabilità di recessione dal 65% al 45% e prevedendo addirittura una crescita del PIL americano dello 0,5%.

Questo episodio mostra in modo chiaro e diretto quanto i mercati finanziari e le previsioni economiche siano sensibili e vulnerabili alle decisioni politiche.

In poche parole, anche gli analisti più famosi possono cambiare radicalmente idea in meno di due ore. Un motivo in più per ricordare che, quando si tratta di economia, non esistono certezze assolute.

In definitiva, questo improvviso dietrofront ci ricorda – se mai ce ne fosse ancora bisogno – che prendere troppo sul serio gli analisti finanziari può essere un esercizio pericoloso... o quantomeno divertente!

Charlie Munger, con la sua inconfondibile ironia, ha espresso perfettamente questo concetto in una delle sue celebri massime:

“Gli economisti hanno previsto nove delle ultime cinque recessioni”.

Conclusioni

Le ultime giornate hanno confermato quanto il panorama economico-finanziario sia sensibile e instabile, fortemente influenzato da decisioni politiche improvvise e talvolta contraddittorie.

Trump continua a disorientare mercati e analisti, rendendo indispensabile un monitoraggio attento di inflazione, tassi e dinamiche valutarie.

In netta controtendenza, Prada riscrive la geografia del lusso acquistando Versace, confermando che le grandi operazioni si fanno anche – e forse soprattutto – nei momenti di massima incertezza.

La parola d’ordine per gli investitori resta quindi: prudenza, selezione rigorosa, visione di lungo periodo e attenzione costante agli sviluppi geopolitici ed economici.

Le prossime settimane potrebbero riservare ancora molte sorprese.

Arrivederci alla prossima newsletter e Buona Pasqua a tutti!

Filippo Pasini

Le informazioni e le opinioni espresse in questo documento sono prodotte da Filippo Pasini al momento della pubblicazione e sono suscettibili di modifiche in ogni momento successivo alla stessa.

Il presente documento è stato redatto unicamente a scopo informativo e non rappresenta pertanto né un’offerta né un invito, da parte o per conto di Filippo Pasini o della società “Il Valore Conta S.r.l.”, ad acquistare o vendere un determinato titolo o strumenti finanziari collegati o a porre in essere eventuali strategie di trading in un determinato ordinamento giuridico.